Polyurethan Mikrosphären Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

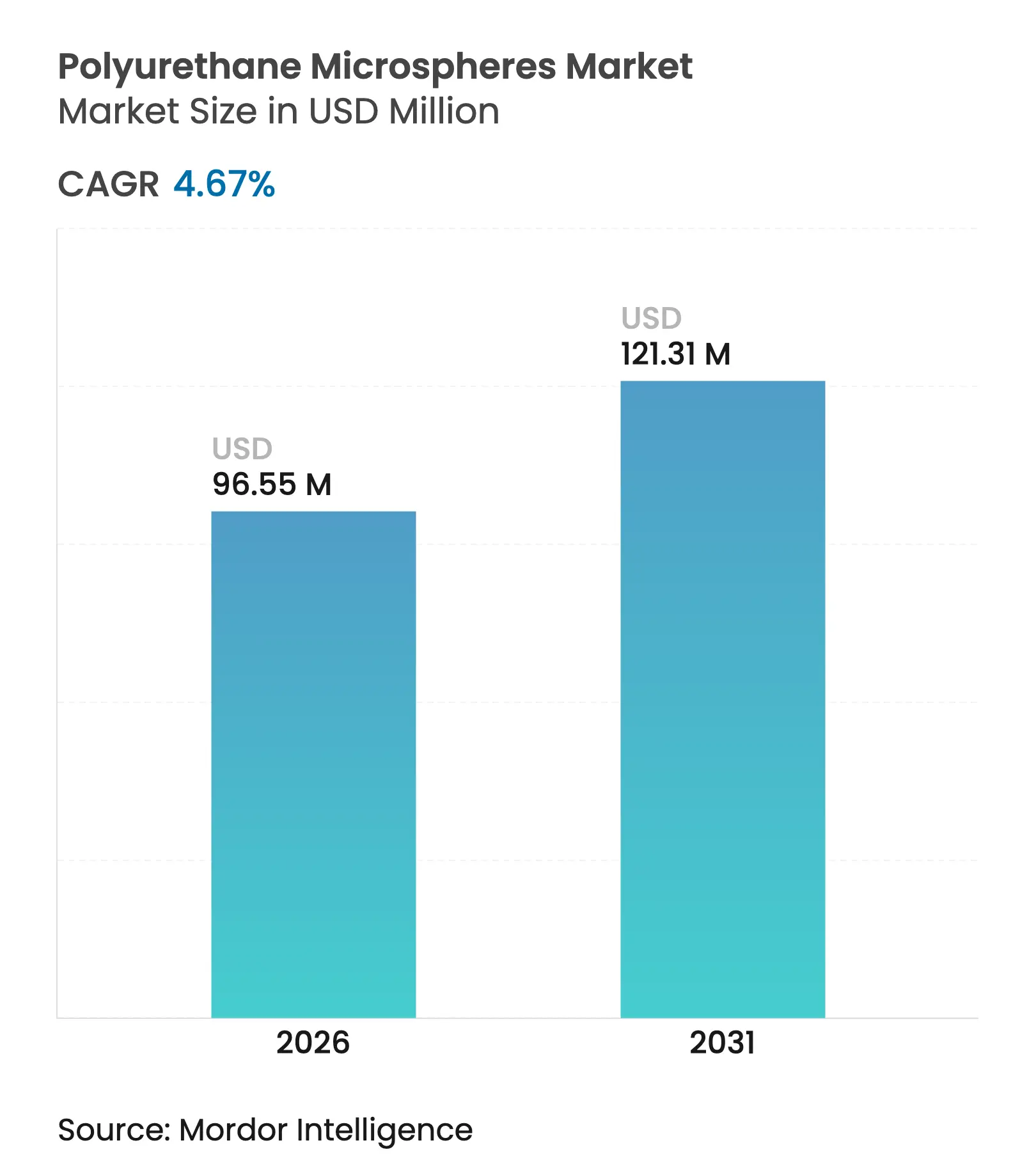

| Marktgröße (2026) | 96.55 Millionen US-Dollar |

| Marktgröße (2031) | 121.31 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.67% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Polyurethan Mikrosphären Marktanalyse von Mordor Intelligence

Die Größe des Polyurethan Mikrosphären Marktes wird im Jahr 2026 auf 96,55 Millionen USD geschätzt, ausgehend vom Wert des Jahres 2025 von 92,24 Millionen USD, mit Projektionen für 2031 von 121,31 Millionen USD, und wächst mit einem CAGR von 4,67 % im Zeitraum 2026–2031. Die Nachfrage konzentriert sich auf Hochleistungssektoren, die funktionale Eigenschaften wie Gewichtsreduzierung, Wärmedämmung und kontrollierte Freisetzung gegenüber dem bloßen Volumen schätzen, was den Erzeugern ermöglicht, Premiumpreise zu verteidigen. Asien-Pazifik liefert fast die Hälfte der weltweiten Volumina dank integrierter Lieferketten und einer dichten Basis der Elektronikhersteller, die Produktqualifizierungszyklen beschleunigt. Hohle Varianten dominieren, da sie die Beschichtungsdichte um bis zu 46 % senken können, ohne die mechanische Festigkeit zu beeinträchtigen. Gleichzeitig steigen expandierbare Qualitäten am schnellsten, da Nutzer des 3-D-Drucks, der Automobilindustrie und des Bauwesens nach leichten geschäumten Strukturen suchen. Regulatorische Schritte – insbesondere die EU-REACH-Verordnung, die eine Schulung für Arbeitnehmer vorschreibt, die Produkte mit mehr als 0,1 % Diisocyanat handhaben – lenken F&E-Budgets in Richtung emissionsarmer und biobasierter Chemikalien.

Wichtigste Erkenntnisse des Berichts

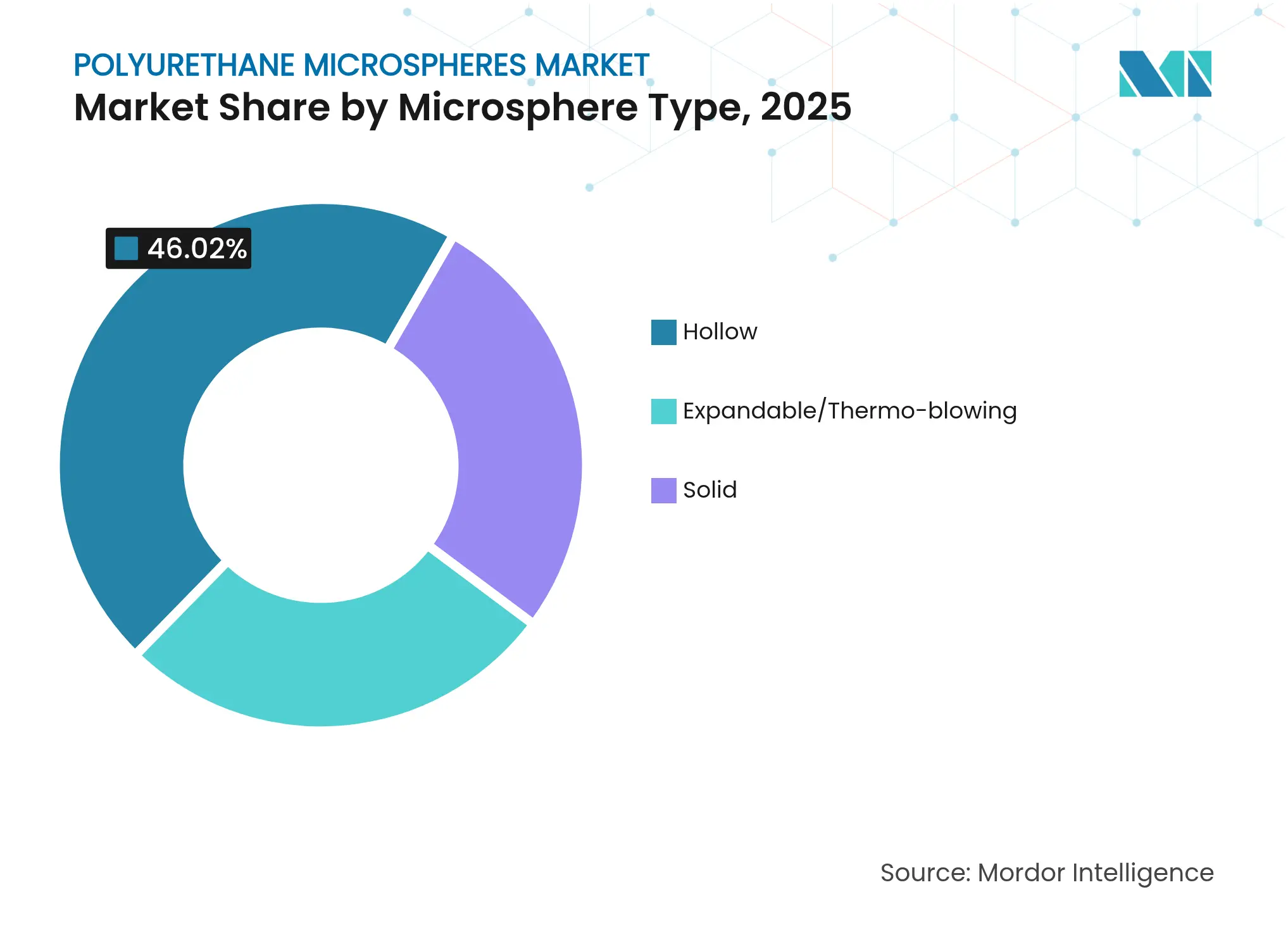

- Nach Mikrosphärentyp führten Hohl-Mikrosphären mit einem Marktanteil von 46,02 % am Polyurethan Mikrosphären Markt im Jahr 2025, während expandierbare Mikrosphären den höchsten prognostizierten CAGR von 4,82 % zwischen 2026 und 2031 verzeichneten.

- Nach Rohmaterial hielt aromatisches Polyurethan im Jahr 2025 einen Anteil von 59,88 %; aliphatisches Polyurethan soll bis 2031 mit einem CAGR von 5,01 % wachsen.

- Nach Anwendung hielten Farben und Beschichtungen im Jahr 2025 einen Anteil von 35,10 % an der Polyurethan Mikrosphären Marktgröße, während Verkapselungsanwendungen den schnellsten CAGR von 4,81 % bis 2031 aufweisen sollen.

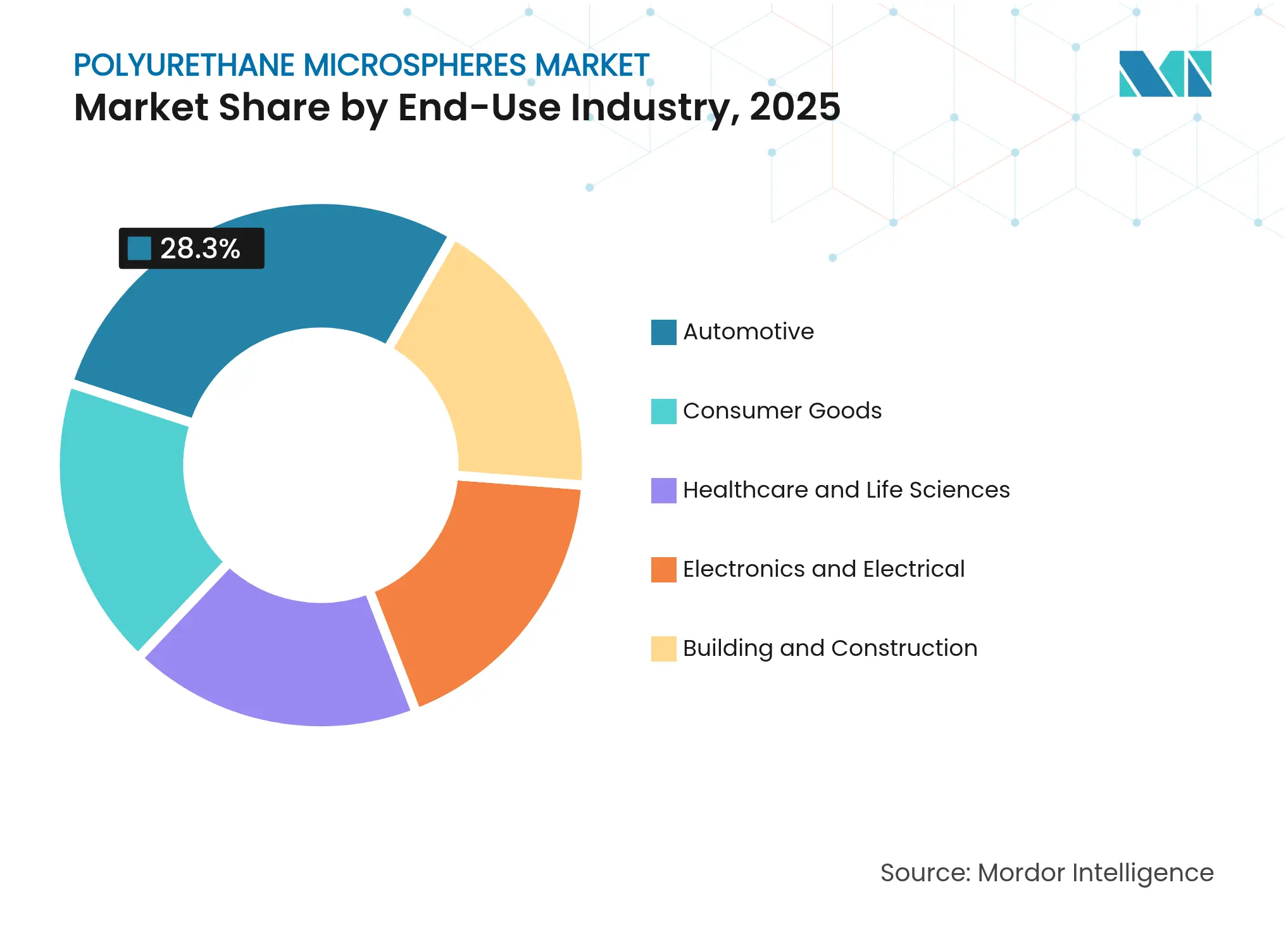

- Nach Endverbrauchsbranche dominierte die Automobilindustrie mit einem Umsatzanteil von 28,30 % im Jahr 2025, während die Elektronikbranche mit einem CAGR von 5,02 % bis 2031 das am schnellsten wachsende Segment sein soll.

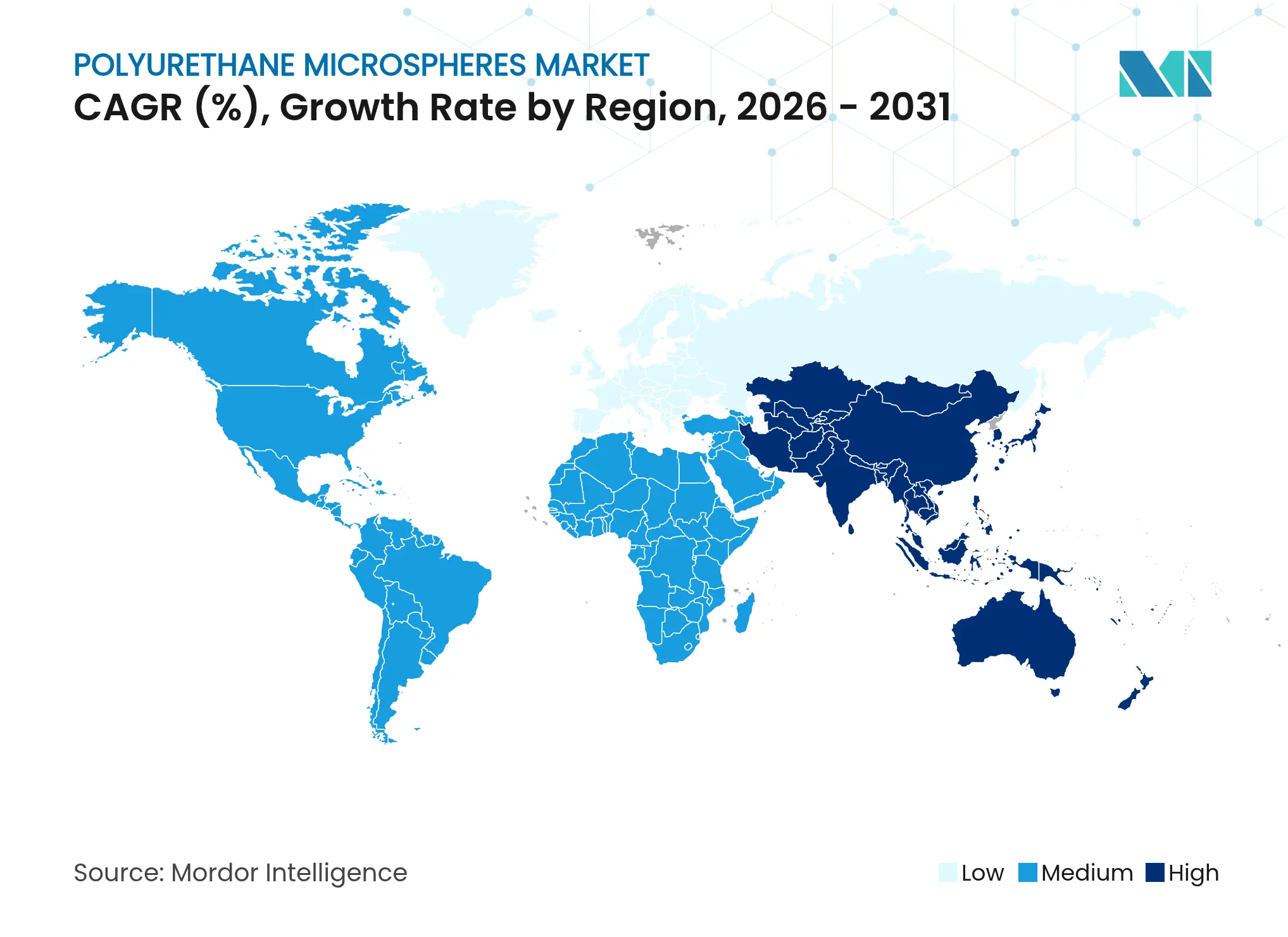

- Nach Geografie entfiel auf Asien-Pazifik im Jahr 2025 ein Anteil von 45,20 % am Polyurethan Mikrosphären Markt, und die Region soll im Zeitraum 2026–2031 den höchsten regionalen CAGR von 4,73 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Polyurethan Mikrosphären Markttrends und Erkenntnisse

Analyse der Auswirkungen von Markttreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Nachfrage aus dem Bereich Farben und Beschichtungen | +1.20% | Global, mit starkem Wachstum in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Anstieg der Hochleistungsverkapselung für Pharma und Agrochemikalien | +0.80% | Global, konzentriert auf entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Wachstum von 3-D-Drucktinten und UV-härtbaren Beschichtungen | +0.60% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Expansion bei reaktiven Schmelzklebstoffen für die Elektronik | +0.40% | Asien-Pazifik als Kern, Ausbreitung nach Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Integration in Duftstoff-Mikrokapseln für Waschmittel | +0.30% | Global, mit Fokus auf Premiummärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage aus dem Bereich Farben und Beschichtungen

Automobil-, Industrie- und Architekturlacierer setzen Hohl-Polyurethan Mikrosphären ein, um das Nassfilmgewicht um bis zu 46 % zu reduzieren und dabei die mechanische Widerstandsfähigkeit zu erhalten. Allein US-amerikanische Automobilhersteller verarbeiteten im Jahr 2023 142 Millionen Pfund Polyurethanbeschichtungen, aufgeteilt nahezu gleichmäßig zwischen Erstausrüstungs- und Nachlackierbetrieben. Regulatorische Obergrenzen für VOCs lenken Formulierer hin zu wasserbasierenden und UV-härtbaren Bindemitteln, die effektiv mit Mikrosphären zur Reduzierung des Lösemittelbedarfs kombiniert werden. Wärmedämmende Beschichtungen, die die Kugeln enthalten, liefern eine um 45,2 % niedrigere Wärmeleitfähigkeit und erhöhen die Zugfestigkeit von 14,16 auf 22,14 MPa, ein wesentlicher Verkaufsvorteil für energieeffiziente Gebäude. Nouryons Markteinführung von teilweise biobasierten Expancel BIO-Qualitäten im Jahr 2024 entspricht den Nachhaltigkeitsverpflichtungen der Erstausrüster und erhält gleichzeitig die Rückgewinnungsleistung unter einem Sprühdruck von 350 bar.

Anstieg der Hochleistungsverkapselung für Pharma und Agrochemikalien

Polyurethan Mikrosphären ermöglichen orale, injizierbare und transdermale Arzneimittelprodukte, die die Freisetzungskinetik modulieren, die Patienteneinbindung verbessern und Nebenwirkungen minimieren. Emulsions- und Polykondensationsverfahren erlauben die Einbindung von Targeting-Liganden, während KI-gestützte Formulierungswerkzeuge die Auswahl von Hilfsstoffen für eine präzise Wirkstoffabgabe optimieren. Bei Agrochemikalien reduzieren verkapselte Wirkstoffe Abschwemmung und Verflüchtigung, verlängern die Wirksamkeitsfenster auf dem Feld und begrenzen die Umweltbelastung. Biobasierte Diisocyanate aus D-Galaktose versprechen, Phosgen zu eliminieren und die Grüne-Chemie-Eigenschaften voranzutreiben, ohne die Schalenfestigkeit zu beeinträchtigen. Die daraus resultierende Nachfrage stützt eine wachsende Premiumnische innerhalb des Polyurethan Mikrosphären Marktes.

Wachstum von 3-D-Drucktinten und UV-härtbaren Beschichtungen

Additive Fertigungsplattformen wie die digitale Lichtverarbeitung stützen sich auf UV-härtbare Polyurethan-Oligomere, die in komplexen Gitterteilen Zugfestigkeiten von 36,8 MPa und Shore-Härte 91 erreichen. Hyperverzweigte wasserbasierte Systeme erzielen in 50 Sekunden eine C=C-Konversion von 80 %, während sie die Wasserbeständigkeit erhalten und so eine bedarfsgerechte Etiketten- und Verpackungsgrafik ermöglichen, die VOC-Grenzwerte einhält. Acrylate aus Gummibaumsamenöl senken die kritische Belichtungsenergie auf 15,2 mJ cm², was den Druckdurchsatz gegenüber petrochemischen Quellen verbessert. Expandierbare Mikrosphären fügen geschäumte Innenstrukturen hinzu, die das Teilegewicht reduzieren und dabei die Maßhaltigkeit erhalten – ein wichtiger Vorteil für Schuhsohlenzwischenlagen und Drohnengehäuse. Diese Leistungsgewinne stützen einen robusten Hochmargenkorridor innerhalb des Polyurethan Mikrosphären Marktes.

Integration in Duftstoff-Mikrokapseln für Waschmittel

Konsumgütermarken integrieren Polyurethan/Harnstoff-Kapseln mit bis zu 73 % Duftstoffgehalt, die Sprühtrocknungstemperaturen standhalten und beim Reiben am Stoff Duft freisetzen. Multistimuli-Schalen, die unter UV-A oder Feuchtigkeitssignalen aufplatzen, liefern erstklassige sensorische Erlebnisse in Waschmitteln und Bekleidung und erzeugen Marktdifferenzierungsprämien. Die Technologie schützt flüchtige Öle, verringert die Dosierung und reduziert den Verpackungsaufwand und verbessert damit Nachhaltigkeitskennzahlen. Waschmittelformulierer stellen daher eine stetig wachsende Nischenkäufergruppe innerhalb des Polyurethan Mikrosphären Marktes dar.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Produktions- und Verarbeitungskosten | -0.90% | Global, insbesondere kleinere Hersteller betreffend | Kurzfristig (≤ 2 Jahre) |

| Volatilität der MDI- und Polyolpreise | -0.50% | Global, mit regionalen Unterschieden in den Lieferketten | Mittelfristig (2–4 Jahre) |

| Strenge Emissionsvorschriften für Diisocyanate | -0.70% | Global, mit der EU an der Spitze durch REACH, gefolgt von Nordamerika und Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktions- und Verarbeitungskosten

Suspensions- und Grenzflächenpolymerisationsanlagen erfordern explosionsgeschützte Reaktoren, präzise Temperaturkontrolle und fortschrittliche Qualitätssicherungsinstrumente, was die Investitionskosten über die Möglichkeiten vieler KMU hinaus treibt[1]US-amerikanische Umweltschutzbehörde, "Aktionsplan für Methylendiphenyldiisocyanat (MDI)," epa.gov. REACH verpflichtet nun alle fünf Jahre zur Nachschulung für jede Arbeitsstelle, bei der eine Exposition gegenüber mindestens 0,1 % Diisocyanat besteht, was die Gemeinkosten weiter erhöht. Mikro-emissionsarme Schmelzklebstoffe mit weniger als 0,1 % freiem Isocyanat mindern die Regulierungslast, erfordern jedoch zusätzlichen F&E- und Umformulierungsaufwand. Pharmazeutische Qualitätskugeln durchlaufen cGMP-Audits und Extrahierbarkeitstests, die die Stückkosten erhöhen, während biobasierte Rohstoffe aufgrund von Mengenbeschränkungen noch über petrochemischen Äquivalenten liegen. Diese Druckpunkte dämpfen das Wachstum kurzfristig um geschätzte 0,9 Prozentpunkte.

Volatilität der MDI- und Polyolpreise

MDI und Polyole machen bis zu 70 % der Kostenstruktur fertiger Kugeln aus, was die EBITDA-Margen extrem preissensitiv macht. Ausfälle in großtechnischen Anlagen können die MDI-Preise in die Höhe treiben, während Propylenglykol-Expansionen wie Dows 80.000-Tonnen-pro-Jahr-Anlage in Thailand darauf abzielen, Schwankungen abzufedern, aber Zeit brauchen, um sich durchzusetzen. Währungsschwankungen verstärken die Volatilität für asiatisch-pazifische Exporteure, die dollardenominierte Verträge bedienen. Obwohl langfristige Lieferverträge und vertikale Integration Schocks für Großunternehmen dämpfen, geben kleinere Marktteilnehmer der Polyurethan Mikrosphären-Branche die Kosten oft an Kunden weiter oder verschieben Kapazitätserweiterungen, was den CAGR mittelfristig um 0,5 Prozentpunkte reduziert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Mikrosphärentyp: Hohle Varianten treiben leichte Innovationen voran

Hohle Qualitäten erfassten im Jahr 2025 einen Marktanteil von 46,02 % am Polyurethan Mikrosphären Markt, was ihre Fähigkeit widerspiegelt, die Verbunddichte in Automobilverkleidungen und Dämmfarben um bis zu 46 % zu senken. Das Segment verankert den Polyurethan Mikrosphären Markt, weil Erstausrüster aus dem Transportwesen der Massenreduzierung Vorrang einräumen, um die Reichweite von Elektrofahrzeugen zu verlängern und CO₂-Ziele zu erfüllen. Elektrospray-Verfahren liefern nun poröse Schalen-Kugeln mit einstellbaren Durchmessern bis zu 5 µm, was die Oberfläche für Adsorptions- und Arzneimittelverabreichungsanwendungen erhöht.

Expandierbare Varianten, obwohl volumenmäßig kleiner, sollen mit einem CAGR von 4,82 % wachsen, dem schnellsten innerhalb des Polyurethan Mikrosphären Marktes, da Baupaneele, Schuhschaum und 3-D-gedruckte Gitter von ihrem 3,4- bis 4,3-fachen Expansionsverhältnis bei etwa 112 °C profitieren. Massive Kugeln bleiben Nischenprodukte für abriebfeste Beschichtungen und hochreine Pharmaträger, bei denen strukturelle Integrität wichtiger ist als Gewichtseinsparungen.

Nach Rohmaterial: Dominanz der aromatischen Variante steht vor aliphatischer Herausforderung

Aromatische Systeme hielten im Jahr 2025 59,88 % des Umsatzes, gestützt durch eine kosteneffiziente MDI-Versorgung, die in Automobil- und Industriebeschichtungsketten integriert ist. Dennoch sollen aliphatische Formulierungen den Gesamtmarkt für Polyurethan Mikrosphären mit einem CAGR von 5,01 % übertreffen, da UV-Stabilität und Nicht-Vergilbungseigenschaften für Premium-Außenbeschichtungen und luxuriöse Automobil-Decklackierungen attraktiv sind.

Biobasierte Diisocyanate, die aus D-Galaktose synthetisiert werden, markieren einen Wendepunkt: Sie beseitigen Phosgen und senken die CO₂-Belastung, während sie die aromatische Reaktivität beibehalten. Gleichzeitig können CO₂-abgeleitete Polyole bis zu 30 % fossile Rohstoffe ersetzen, was Kostensicherungen gegen Rohölschwankungen bietet und ESG-Bewertungen verbessert.

Nach Anwendung: Verkapselung entwickelt sich zum Wachstumsführer

Farben und Beschichtungen machten im Jahr 2025 35,10 % der Polyurethan Mikrosphären Marktgröße aus und profitierten vom anhaltenden Übergang zu Leichtfüllstoffen in Automobil- und Architekturlackierungen. Langlebige Schalen widerstehen Scherkräften bis zu 350 bar und erfüllen die Anforderungen robotergesteuerter Spritzkabinen.

Im Gegensatz dazu soll die Verkapselung bis 2031 mit einem CAGR von 4,81 % wachsen – dem schnellsten innerhalb des Polyurethan Mikrosphären Marktes –, angetrieben durch Arzneimittel mit kontrollierter Freisetzung, Dufttextilien und Agrochemikalien, die einen engen Wirkstoffschutz erfordern. Klebstoffe für die Elektronik und Beschichtungen für intelligente Textilien fügen inkrementelle Mengen hinzu, während die Kosmetikbranche das seidig-taktile Gefühl und die optische Unschärfe von Mikrosphären nutzt, um Premium-SKUs zu differenzieren.

Nach Endverbrauchsbranche: Der Elektroniksektor beschleunigt das Wachstum

Automobilanwendungen hielten im Jahr 2025 einen Umsatzanteil von 28,30 %; Beschichtungen, NVH-Schäume und leichte Struktureinsätze verankern diese Führung. Dennoch soll die Elektronikbranche mit einem CAGR von 5,02 % wachsen – dem höchsten aller Sektoren –, da die Halbleiterverpackung auf Mikrosphärenfüllstoffe für ESD-Unterdrückung und Niedrig-κ-Dielektrika zurückgreift.

Flexible Leiterplatten integrieren Kugeln, um thermische und mechanische Spannungen auszugleichen, während tragbare Geräte poröse Morphologien für atmungsaktive Sensorgehäuse nutzen. Das Gesundheitswesen folgt mit wachsenden Wirkstoffabgabe-Pipelines und minimal-invasiven Gerätebeschichtungen, die biokompatible Träger erfordern.

Geografische Analyse

Asien-Pazifik behielt im Jahr 2025 45,20 % des weltweiten Volumens und soll bis 2031 mit dem schnellsten CAGR von 4,73 % wachsen, was seine zentrale Rolle im Polyurethan Mikrosphären Markt bestätigt. China konzentriert Rohstoffe und nachgelagerte Verarbeiter in Clustern wie Guangdong und senkt so Logistikkosten und beschleunigt Produktanpassungszyklen. Indiens Produktionsprämienregelung für Elektronik hält die Nachfragedynamik stark, während japanische Unternehmen Qualitätsreputationen nutzen, um Verkapselungen an führende Pharmaunternehmen zu liefern.

Nordamerika repräsentiert eine technologiegetriebene, jedoch reife Käuferbasis. US-amerikanische Automobilhersteller beschichteten im Jahr 2023 142 Millionen Pfund Fahrzeugflächen mit Polyurethanchemie, und der OEM-Druck für leichtere Elektrofahrzeugarchitekturen hält den Polyurethan Mikrosphären Markt aktiv. Mexikos Aufstieg zum viertgrößten Polyurethanverbraucher deckt sich mit Nearshoring-Trends, die Komponentenlieferanten dazu einladen, sich rund um nordamerikanische Endmontagestandorte zu clustern.

Europa übt weltweiten regulatorischen Einfluss durch REACH und vorgeschlagene Diisocyanat-Arbeitsplatzgrenzwerte aus und setzt damit effektiv Sicherheitsbaselines für die globale Polyurethan Mikrosphären-Branche. Deutsche und italienische Spezialchemieunternehmen innovieren bei UV-härtbaren und biobasierten Systemen, während die britische Politik nach dem Brexit weiterhin EU-Normen widerspiegelt. Südamerika sowie Naher Osten und Afrika haben geringere Marktanteile, verzeichnen aber ein zweistelliges Importwachstum bei Bau- und Bergbaubeschichtungen, die das energiesparende Profil hohler Kugeln schätzen.

Wettbewerbslandschaft

Der Polyurethan Mikrosphären Markt weist eine mäßig fragmentierte Konzentration auf. Chase Corporation erzielte im Jahr 2021 einen Umsatz von 293,3 Millionen USD, wobei ihr Bereich Klebstoffe, Dichtstoffe & Additive Luft- und Raumfahrt- sowie Medizinkunden beliefert, die enge Partikelgrößenkontrollen erfordern. Covestro AG kombiniert die werkseigene MDI/TDI-Herstellung mit nachgelagerten Dispersionen, was Kostenhebel und schnelle Einführungen neuer Qualitäten ermöglicht.

Strategische Schritte betonen Nachhaltigkeit: Nouryon eröffnete 2023 eine Expancel-Linie in Wisconsin, um die Liefervorlaufzeiten für nordamerikanische Kunden zu verkürzen. HB Fuller vermarktet Polyurethanpolyole mit bis zu 40 % gebundenem CO₂ und unterstreicht damit seine Ziele zur Kohlenstoffreduzierung. Henkels Mikro-emissionsarme Klebstofflinie erfüllt REACH-Anforderungen und erhält gleichzeitig die Klebefestigkeit und bietet damit kleineren Akteuren eine Vorlage für den Umgang mit regulatorischen Hindernissen.

Patentanmeldungen zur Mikroverkapselung – wie US 3516941A – bleiben aktiv, was auf Wettbewerb in weißen Flecken bei Schalenchemikalien und stimuli-responsiven Freisetzungssystemen hindeutet. Der Übernahmedrang hält an: Tosohis frühere Übernahme von Nippon Polyurethane spiegelt eine langfristige Integrationslogik wider, die sich wiederholen könnte, da asiatische Produzenten Skalenvorteile anstreben. Insgesamt hängt der Marktwettbewerb von F&E-Differenzierung, regulatorischer Expertise und Versorgungssicherheit ab.

Marktführer der Polyurethan Mikrosphären-Branche

Chase Corp.

HOS-Technik GmbH

Lamberti S.p.A.

SANYO CHEMICAL INDUSTRIES, LTD.

Nippon Kayaku Co.,Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: Nouryon brachte Expancel BIO Mikrosphären auf den Markt – die erste Generation teilweise biobasierter Leichtfüllstoffe und Treibmittel – und zielt auf nachhaltige Bau- und Automobilanwendungen ab. Diese Innovation soll das Wachstum im Polyurethan Mikrosphären Markt fördern, indem sie der steigenden Nachfrage nach umweltfreundlichen Lösungen gerecht wird.

- Oktober 2023: Nouryon nahm die Vollproduktion in seiner Expancel-Anlage für expandierbare Mikrosphären in Green Bay, Wisconsin, auf und verbesserte damit die Servicekapazitäten für nordamerikanische Spezialzusatzstoffkunden. Diese Entwicklung soll den Polyurethan Mikrosphären Markt fördern, indem sie die Produktverfügbarkeit verbessert und die regionale Nachfrage befriedigt.

Globaler Bericht über den Polyurethan Mikrosphären Markt – Umfang

Der Bericht über den Polyurethan Mikrosphären Markt umfasst:

| Massiv |

| Hohl |

| Expandierbar/Thermoblasend |

| Aromatisches Polyurethan |

| Aliphatisches Polyurethan |

| Verkapselung |

| Farben und Beschichtungen |

| Klebstoffe |

| Kosmetika |

| Sonstige Anwendungen (Druckfarben usw.) |

| Automobilindustrie |

| Elektronik und Elektrotechnik |

| Gesundheitswesen und Biowissenschaften |

| Bauen und Konstruktion |

| Konsumgüter |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Mikrosphärentyp | Massiv | |

| Hohl | ||

| Expandierbar/Thermoblasend | ||

| Nach Rohmaterial | Aromatisches Polyurethan | |

| Aliphatisches Polyurethan | ||

| Nach Anwendung | Verkapselung | |

| Farben und Beschichtungen | ||

| Klebstoffe | ||

| Kosmetika | ||

| Sonstige Anwendungen (Druckfarben usw.) | ||

| Nach Endverbrauchsbranche | Automobilindustrie | |

| Elektronik und Elektrotechnik | ||

| Gesundheitswesen und Biowissenschaften | ||

| Bauen und Konstruktion | ||

| Konsumgüter | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Polyurethan Mikrosphären Markt derzeit?

Die Größe des Polyurethan Mikrosphären Marktes erreichte im Jahr 2026 96,55 Millionen USD und soll bis 2031 mit einem CAGR von 4,67 % auf 121,31 Millionen USD ansteigen.

Welche Region führt die globale Nachfrage an?

Asien-Pazifik kontrolliert 45,20 % des weltweiten Umsatzes dank integrierter Lieferketten und einem boomenden Elektronik- und Automobilausstoß.

Welcher Mikrosphärentyp hat den größten Anteil?

Hohl-Mikrosphären dominieren mit einem Anteil von 46,02 %, da sie erhebliche Gewichtseinsparungen ohne Einbußen bei der Festigkeit liefern.

Welcher Anwendungsbereich wächst am schnellsten?

Verkapselung – für Arzneimittel, Duftstoffe und Agrochemikalien – soll bis 2031 mit einem CAGR von 4,81 % wachsen.

Wie beeinflussen Vorschriften die Marktentwicklung?

EU-REACH-Regeln, die eine Schulung für die Handhabung von Diisocyanaten vorschreiben, sowie bevorstehende Grenzwerte für die berufliche Exposition drängen Hersteller zu emissionsarmen und biobasierten Formulierungen.

Seite zuletzt aktualisiert am: