Marktgröße und Marktanteil für mikrovverkapselte Lebensmittelzutaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 9.21 Milliarden US-Dollar |

| Marktgröße (2031) | 14.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.43% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für mikrovverkapselte Lebensmittelzutaten von Mordor Intelligence

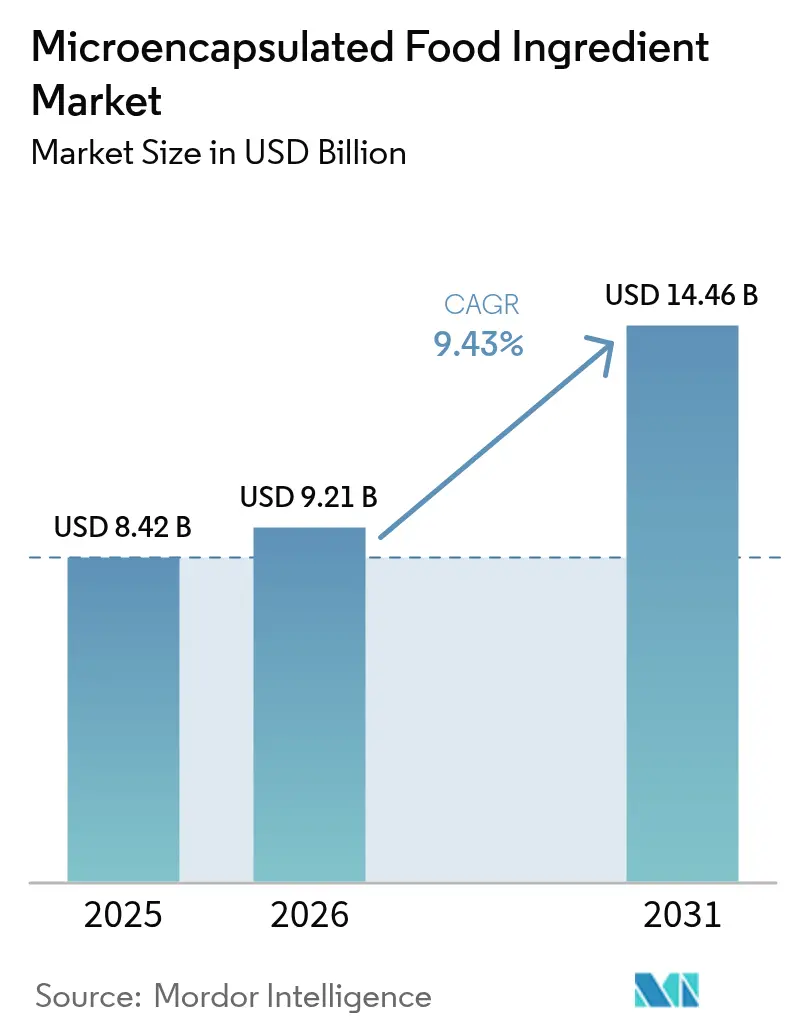

Die Marktgröße für mikrovverkapselte Lebensmittelzutaten wird voraussichtlich von 8,42 Milliarden USD im Jahr 2025 auf 9,21 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 9,43 % über den Zeitraum 2026–2031 einen Wert von 14,46 Milliarden USD erreichen. Diese Expansion spiegelt die strategische Ausrichtung der Branche auf anspruchsvolle Technologien zum Schutz von Zutaten wider, die den wachsenden Verbraucheranforderungen nach funktioneller Ernährung und verlängerter Produktstabilität gerecht werden. Zu den makroökonomischen Kräften, die die Marktlandschaft neu gestalten, gehört die zunehmende Konvergenz von Gesundheitsbewusstsein und komfortgetriebenen Konsummustern, die besonders im Bereich der Sporternährung deutlich wird, wo mikrovverkapselte Kreatin-Formulierungen Anwendungen im Flüssigformat ermöglichen, die zuvor durch Stabilitätsbeschränkungen eingeschränkt waren. Das regulatorische Umfeld entwickelt sich gleichzeitig weiter, wobei die jüngste Zulassung des Schmetterlingserbsenblütenextrakts durch die FDA für verzehrfertige Cerealien und Snack-Anwendungen erweiterte Möglichkeiten für die Verkapselung natürlicher Farben signalisiert [1]Quelle: Federal Register, "Auflistung von Farbzusatzstoffen, die von der Zertifizierung ausgenommen sind; Schmetterlingserbsenblütenextrakt", federalregister.gov.

Wichtigste Erkenntnisse des Berichts

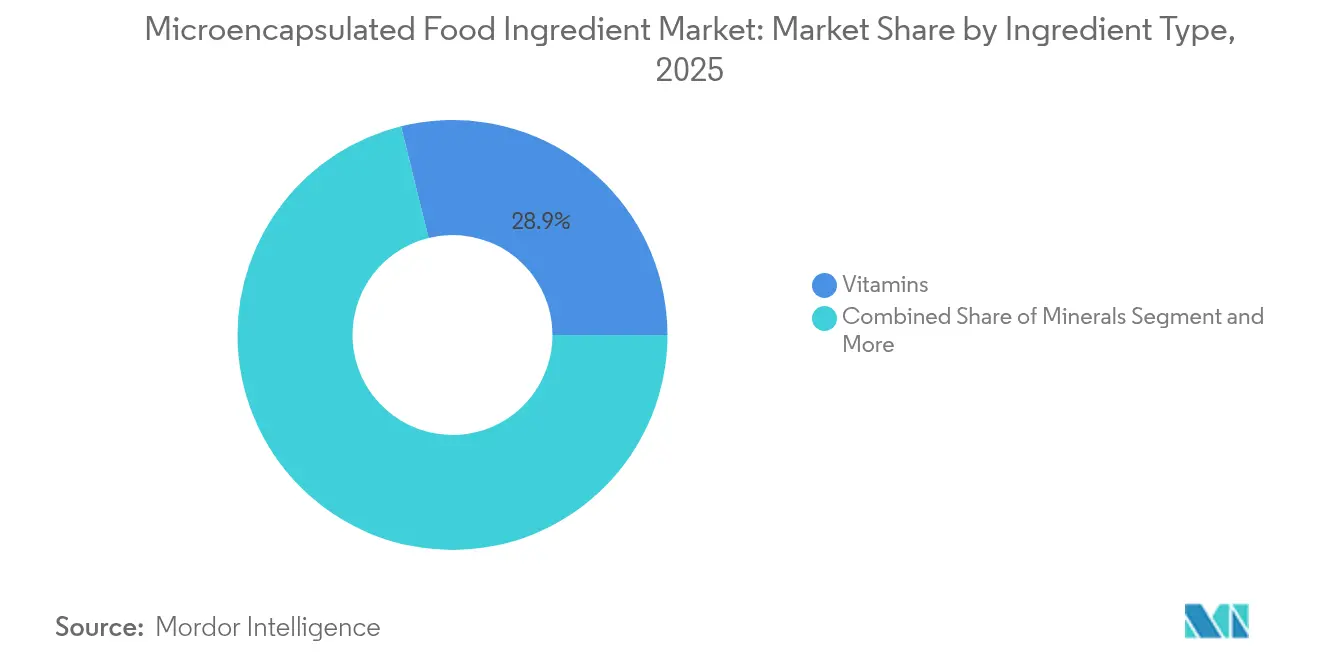

- Nach Zutattyp führten Vitamine mit einem Marktanteil von 28,85 % am Markt für mikrovverkapselte Lebensmittelzutaten im Jahr 2025, während Probiotika und Präbiotika bis 2031 voraussichtlich mit einer CAGR von 12,02 % wachsen werden.

- Nach Form hielten feste Formate im Jahr 2025 einen Marktanteil von 67,76 % an der Marktgröße für mikrovverkapselte Lebensmittelzutaten; die Flüssigverkapselung wird zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 11,11 % wachsen.

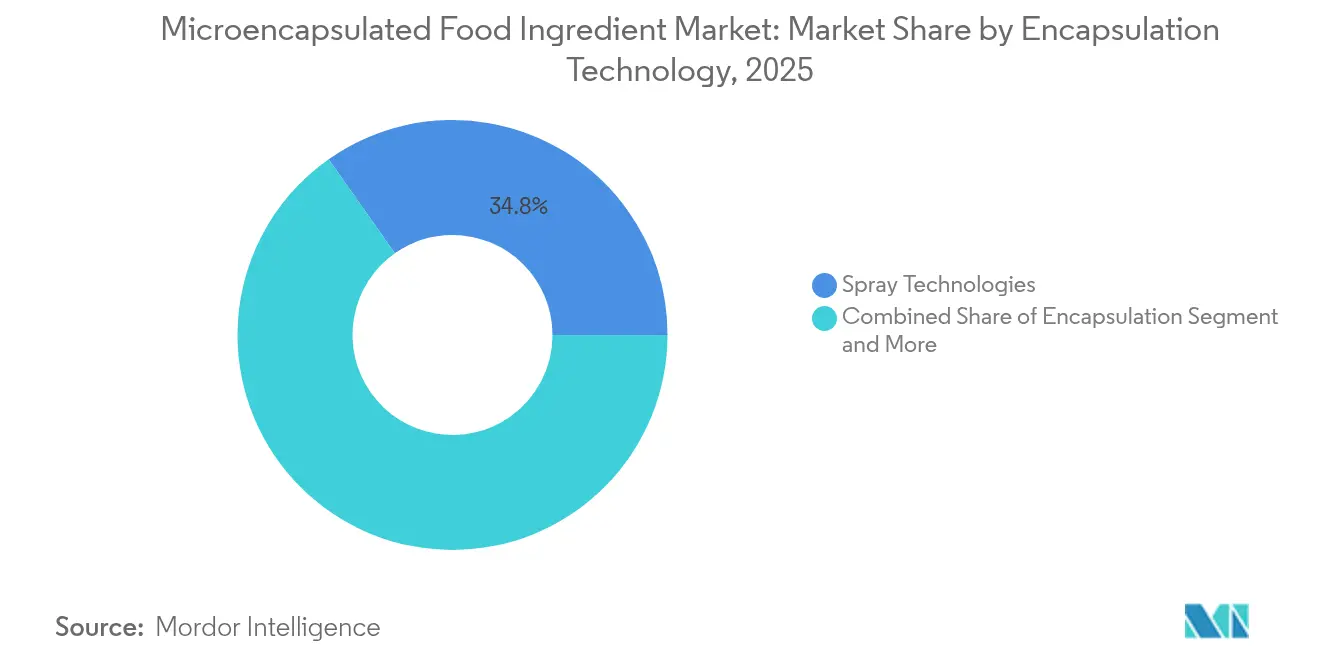

- Nach Verkapselungstechnologie dominierten Sprühverfahren im Jahr 2025 mit einem Umsatzanteil von 34,77 %; Emulsionsverfahren entwickeln sich bis 2031 mit einer CAGR von 11,55 %.

- Nach Anwendung entfielen im Jahr 2025 44,32 % der Marktgröße für mikrovverkapselte Lebensmittelzutaten auf funktionelle Lebensmittel, während Nahrungsergänzungsmittel die höchste prognostizierte CAGR von 11,44 % bis 2031 aufweisen.

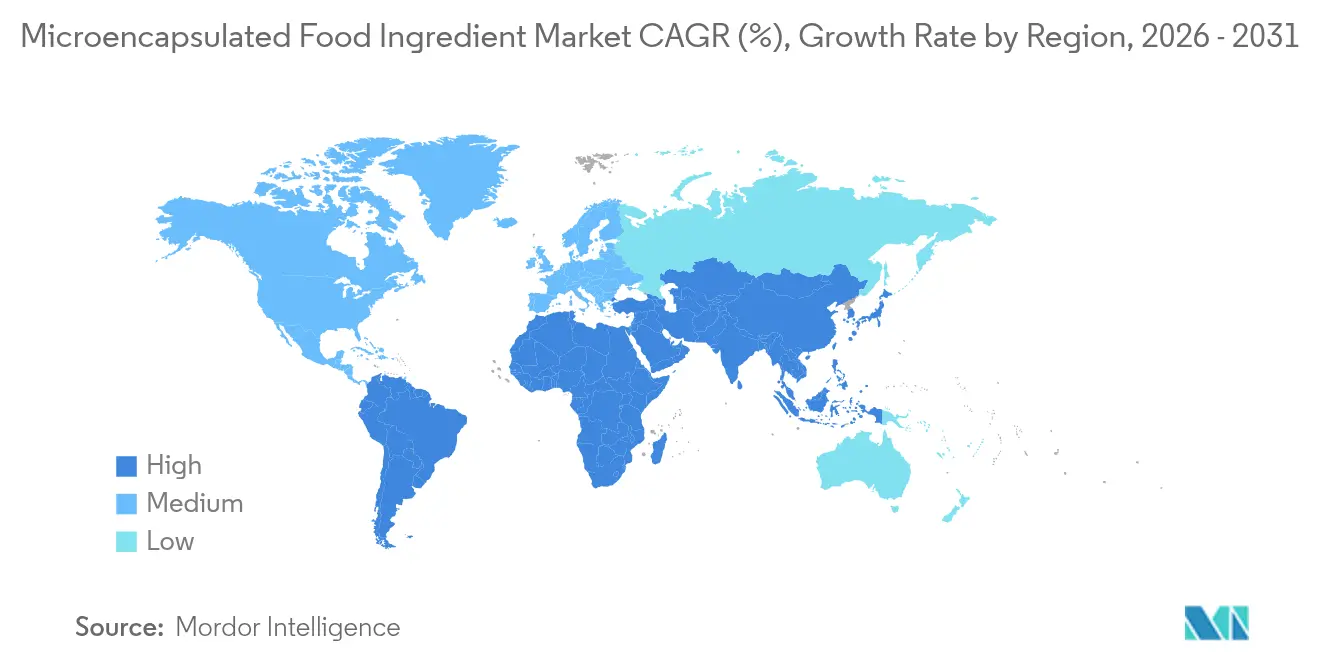

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 36,60 %, während der asiatisch-pazifische Raum mit einer CAGR von 10,52 % über den Prognosezeitraum das schnellste Wachstum verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für mikrovverkapselte Lebensmittelzutaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach kontrollierter Freisetzung von Aromen und Nährstoffen | +1.2% | Global, mit konzentriertem Wachstum in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach funktionellen und angereicherten Lebensmitteln | +1.8% | Global, mit beschleunigter Akzeptanz in städtischen Zentren des asiatisch-pazifischen Raums | Langfristig (≥ 4 Jahre) |

| Wachsender Fokus auf verlängerte Haltbarkeit und Stabilität von Lebensmittelprodukten | +1.5% | Global, besonders relevant in Schwellenmärkten mit begrenzter Kühlkette | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Anwendungen in der Sporternährung und bei Nahrungsergänzungsmitteln | +0.9% | Kernmärkte Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Ausweitung der Anwendungen in Backwaren und Süßwaren | +1.1% | Global, mit früher Akzeptanz in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Entwicklung innovativer Abgabesysteme für empfindliche Zutaten | +0.7% | Technologiezentren in Nordamerika, Europa und ausgewählten Märkten des asiatisch-pazifischen Raums | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach kontrollierter Freisetzung von Aromen und Nährstoffen

Die steigende Nachfrage nach verbesserten sensorischen Erlebnissen erweitert die Anwendungen der Mikroverkapselung erheblich über herkömmliche Geschmasksmaskierungsmethoden hinaus. Lebensmittelhersteller nutzen die Mikroverkapselungstechnologie intensiv, um anspruchsvolle zeitverzögerte Geschmacksprofile zu entwickeln, die sich während bestimmter Konsumphasen aktivieren, und ermöglichen so eine erhebliche Produktdifferenzierung in wettbewerbsintensiven Kategorien wie funktionellen Getränken und Snack-Lebensmitteln. Die Technologie schützt flüchtige Verbindungen effektiv vor dem Abbau während der Verarbeitung und gewährleistet gleichzeitig eine umfassende gezielte Freisetzung im Verdauungssystem, was sowohl den Anforderungen an die Fertigungseffizienz als auch den Bedürfnissen zur Optimierung der Bioverfügbarkeit gerecht wird. Diese präzise Steuerung des Zeitpunkts der Nährstoffabgabe ist zunehmend entscheidend geworden, da Regulierungsbehörden strenge Anforderungen an dokumentierte Bioverfügbarkeitsdaten zur Validierung von Ansprüchen für funktionelle Lebensmittel auf dem Markt einführen.

Steigende Nachfrage nach funktionellen und angereicherten Lebensmitteln

Das Wachstum des Marktes für funktionelle Lebensmittel verändert die Beschaffungspraktiken für Zutaten, da Hersteller darauf abzielen, den Nährstoffgehalt zu erhöhen und gleichzeitig Geschmack und Textur der Produkte beizubehalten. Diese Transformation ist besonders in entwickelten Märkten deutlich, wo Verbraucher zunehmend Lebensmittel nachfragen, die gesundheitliche Vorteile mit traditionellem sensorischem Anspruch verbinden. Die Mikroverkapselungstechnologie ermöglicht die Integration von Zutaten wie Omega-3-Fettsäuren, pflanzlichen Proteinen und botanischen Extrakten in Lebensmittelprodukte, die zuvor aufgrund von Geschmacksproblemen oder Verarbeitungsbeschränkungen auf Verbraucherablehnung stießen. Dieser technische Fortschritt hat es Herstellern ermöglicht, Produkte zu entwickeln, die sowohl ernährungsphysiologische als auch organoleptische Anforderungen erfüllen. Die Kombination aus einer alternden Bevölkerung und einem verstärkten Fokus auf präventive Gesundheitsversorgung treibt weiterhin die Nachfrage nach angereicherten Produkten an, die nachgewiesene gesundheitliche Vorteile durch effektive Abgabesysteme bieten. Dieser Trend wird durch das wachsende Verbraucherbewusstsein für den Zusammenhang zwischen Ernährung und langfristigen Gesundheitsergebnissen weiter unterstützt, was zu einer verstärkten Akzeptanz funktioneller Lebensmittel in verschiedenen demografischen Segmenten führt.

Wachsender Fokus auf verlängerte Haltbarkeit und Stabilität von Lebensmittelprodukten

Störungen in der Lieferkette und Nachhaltigkeitsbedenken erhöhen die Bedeutung der Zutatenstabilität als strategische Priorität, wobei die Mikroverkapselung Lösungen bietet, die die Produktlebensdauer ohne synthetische Konservierungsstoffe verlängern. Die Schutzbarrierefunktion der Technologie verhindert den oxidativen Abbau empfindlicher Verbindungen wie der Vitamine C und E und ermöglicht es Herstellern, Nährstoffansprüche über verlängerte Vertriebszyklen aufrechtzuerhalten, die für globale Lebensmittellieferketten typisch sind. Die Fähigkeit der Verkapselung, die Wasseraktivität rund um hygroskopische Zutaten zu reduzieren, begegnet feuchtigkeitsbedingten Abbauherausforderungen, die besonders in tropischen und subtropischen Märkten relevant sind, wo die Umgebungsfeuchtigkeit die Produktverschlechterung beschleunigt. Diese Stabilitätsverbesserung ist entscheidend für die Erschließung von Schwellenmärkten, wo Einschränkungen der Kühlketteninfrastruktur Zutaten erfordern, die unter Umgebungslagerbedingungen über längere Zeiträume ihre Funktionalität aufrechterhalten können.

Zunehmende Anwendungen in der Sporternährung und bei Nahrungsergänzungsmitteln

Die Verlagerung des Sporternährungsmarktes hin zu Mainstream-Verbrauchern erhöht die Nachfrage nach verkapselten Zutaten, die neue Produktformate und eine verbesserte Bioverfügbarkeit ermöglichen. Die Mikroverkapselung ermöglicht die Einarbeitung von Kreatin in flüssige Formulierungen und überwindet damit seine traditionelle Instabilität in wasserbasierten Umgebungen, die es zuvor auf Pulverformen beschränkte. Dieser technologische Fortschritt hat neue Möglichkeiten für die Produktentwicklung und Formulierungsflexibilität eröffnet. Die Verkapselung maskiert effektiv den bitteren Geschmack von Aminosäure-Nahrungsergänzungsmitteln und erhält dabei die schnellen Auflösungseigenschaften, die für Produkte vor und nach dem Training benötigt werden. Das Verfahren umfasst die Beschichtung einzelner Zutatpartikel mit Schutzmaterialien, die unangenehme Aromen abschirmen, ohne die Funktionalität zu beeinträchtigen. Die Technologie ermöglicht auch Formulierungen mit verzögerter Freisetzung, die eine einmal tägliche Dosierung erlauben, was die Compliance der Verbraucher im Vergleich zu herkömmlichen Mehrfachdosis-Nahrungsergänzungsmitteln verbessert. Dieser kontrollierte Freisetzungsmechanismus gewährleistet eine gleichmäßige Versorgung mit Nährstoffen über den Tag hinweg und optimiert die Wirksamkeit und den Komfort des Nahrungsergänzungsmittels für die Anwender.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionskosten für Verkapselungsanlagen und -technologie | -0.8% | Global, besonders einschränkend für kleine und mittlere Lebensmittelhersteller | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Haltbarkeit bestimmter verkapselter Zutaten | -1.2% | Global, mit verstärkten Auswirkungen in Regionen mit langen Vertriebszyklen | Mittelfristig (2–4 Jahre) |

| Erhöhte Produktionskosten im Vergleich zu nicht verkapselten Zutaten | -0.6% | Kostensensible Märkte in Entwicklungsregionen und preisintensiven Kategorien | Kurzfristig (≤ 2 Jahre) |

| Technische Herausforderungen bei der Aufrechterhaltung der Stabilität während der Lebensmittelverarbeitung | -0.9% | Global, mit besonderer Relevanz für Hochtemperatur-Verarbeitungsanwendungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionskosten für Verkapselungsanlagen und -technologie

Hohe Anfangsinvestitionskosten bleiben ein erhebliches Hemmnis im Markt für mikrovverkapselte Zutaten. Die Implementierung fortschrittlicher Verkapselungstechnologien wie Sprühtrocknung, Wirbelschichtbeschichtung und Koazervation erfordert nicht nur spezialisierte Anlagen, sondern auch präzisionstechnische Systeme, die die Investitionsausgaben erheblich erhöhen. Diese finanziellen Herausforderungen hindern häufig kleine und mittelgroße Hersteller daran, diese Technologien zu übernehmen, was eine erhebliche Markteintrittsbarriere schafft. Darüber hinaus erhöhen die laufenden Kosten für Wartung, der Bedarf an qualifiziertem technischen Fachwissen und die Notwendigkeit einer strengen Prozessvalidierung die Betriebskosten weiter. Infolgedessen schränken die erhöhten Einrichtungs- und Betriebskosten neue Marktteilnehmer ein und verlangsamen die Kapazitätserweiterung, insbesondere in Entwicklungsregionen, wo finanzielle Ressourcen und Infrastruktur möglicherweise begrenzt sind.

Technische Herausforderungen bei der Aufrechterhaltung der Stabilität während der Lebensmittelverarbeitung

Lebensmittelverarbeitungsumgebungen stehen vor Herausforderungen bei der Aufrechterhaltung konsistenter Verarbeitungsbedingungen, was die Leistung verkapselter Zutaten und die Produktqualität beeinflusst. Bei Hochtemperaturanwendungen wie Backen, Extrusion und Retortenverarbeitung kann thermischer Stress die Wandmaterialien der Verkapselung abbauen und eine frühzeitige Freisetzung der Kernzutaten verursachen, was deren funktionelle Wirksamkeit verringert. Während der Verarbeitung und Lagerung können Feuchtigkeitsschwankungen dazu führen, dass wasserabsorbierende Wandmaterialien quellen oder schrumpfen, was die Freisetzungsmuster verändert und Texturprobleme in Endprodukten verursachen kann. Der pH-Wert in verschiedenen Lebensmittelmatrizen kann proteinbasierte Verkapselungssysteme beeinträchtigen und erfordert spezifische Formulierungsanpassungen, die möglicherweise nicht über die verschiedenen Produktlinien eines Herstellers hinweg funktionieren. Die Notwendigkeit prozessspezifischer Anpassungen verringert die Effizienzvorteile standardisierter Zutatensysteme, da Hersteller maßgeschneiderte Lösungen entwickeln müssen, wenn sie verkapselte Zutaten in mehreren Produkten einsetzen, was zu längeren Entwicklungszeiten und erhöhten technischen Anforderungen führt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zutattyp: Vitamine führen, während Probiotika Innovationen vorantreiben

Vitamine halten im Jahr 2025 einen Marktanteil von 28,85 % und spiegeln damit ihre etablierte Rolle in Lebensmittelanreicherungsprogrammen und die Vertrautheit der Verbraucher mit Ernährungsvorteilen wider, doch Probiotika und Präbiotika entwickeln sich mit einer CAGR von 12,02 % bis 2031 zum am schnellsten wachsenden Segment, da das Bewusstsein für Darmgesundheit die Entwicklungsprioritäten für funktionelle Lebensmittel neu gestaltet. Die Dominanz des Vitaminsegments resultiert aus der regulatorischen Klarheit bei gesundheitsbezogenen Angaben und gut etablierten Herstellungsverfahren, die eine kosteneffiziente Verkapselung in kommerziellem Maßstab ermöglichen.

Mineralien stellen ein stabiles, aber reifes Segment dar, das sich auf die Verbesserung der Bioverfügbarkeit durch Chelierung und Mikroverkapselungstechnologien konzentriert, die metallische Fehlaromen in angereicherten Produkten reduzieren. Enzyme gewinnen in spezialisierten Anwendungen an Bedeutung, bei denen der zeitliche Ablauf der gezielten Freisetzung für funktionelle Vorteile entscheidend ist, insbesondere in Formulierungen für die Verdauungsgesundheit. Aminosäuren profitieren von den Geschmacksmaskierungsfähigkeiten der Verkapselung, die eine Einarbeitung in Mainstream-Lebensmittelprodukte ohne Beeinträchtigung der Schmackhaftigkeit ermöglicht.

Nach Form: Feste Formen dominieren den Markt, während flüssige Innovationen herausfordern

Feste Verkapselungsformen halten im Jahr 2025 einen Marktanteil von 67,76 % aufgrund der Vorteile bei der Fertigungseinfachheit und Lagerstabilität, während flüssige Verkapselungstechnologien mit einer CAGR von 11,11 % voranschreiten, da Hersteller historische Stabilitätsbeschränkungen durch Innovationen in der Emulsionswissenschaft und Schutzbesch ichtungssystemen überwinden. Die Marktführerschaft der festen Form spiegelt die etablierte Sprühtrocknungsinfrastruktur und die Verbraucherakzeptanz pulverbasierter funktioneller Zutaten in Anwendungen wider, die von Säuglingsnahrung bis hin zu Sporternährungsprodukten reichen.

Jüngste Fortschritte bei mikrofluidischen Verkapselungstechnologien ermöglichen eine präzise Kontrolle über die Partikelgrößenverteilung und Freisetzungseigenschaften in flüssigen Systemen und beheben frühere Einschränkungen hinsichtlich der Chargen-zu-Chargen-Konsistenz. Die Expansion des Flüssigsegments ist besonders bei Getränkeanwendungen bemerkenswert, wo die Verkapselung die Einarbeitung traditionell unverträglicher Zutaten wie Probiotika und Pflanzenproteine ermöglicht, ohne die Produktklarheit oder das Mundgefühl zu beeinträchtigen. Feste Formen behalten Vorteile bei lagerstabilen Anwendungen und kostensensiblen Märkten, wo Verarbeitungseinfachheit und Lagerökonomie pulverbasierte Abgabesysteme gegenüber komplexeren flüssigen Formulierungen bevorzugen.

Nach Verkapselungstechnologie: Sprühtechnologien dominieren den Markt

Emulsionstechnologien verzeichnen bis 2031 eine CAGR von 11,55 % und fordern den Marktanteil der Sprühtechnologien von 34,77 % im Jahr 2025 heraus, da Hersteller nach überlegener Verkapselungseffizienz und kontrollierten Freisetzungseigenschaften für hochwertige bioaktive Verbindungen suchen. Die Marktführerschaft der Sprühtrocknung spiegelt ihre Skalierbarkeitsvorteile und Kompatibilität mit hitzestabilen Zutaten wider, was sie zur bevorzugten Wahl für die Vitamin- und Mineralienverkapselung in großvolumigen Lebensmittelanwendungen macht. Die etablierte Infrastruktur der Technologie und die Vertrautheit der Bediener ermöglichen eine schnelle Produktionsskalierung, obwohl thermische Stressbeschränkungen Anwendungen für hitzeempfindliche Verbindungen wie Probiotika und bestimmte Enzyme einschränken.

Emulsionstechnologien bieten durch schonendere Verarbeitungsbedingungen und verbesserte Barriereeigenschaften einen überlegenen Schutz für empfindliche Zutaten und ermöglichen Anwendungen in hochwertigen funktionellen Lebensmitteln, bei denen die Integrität der Zutaten von größter Bedeutung ist. Tropftechnologien dienen spezialisierten Anwendungen, die eine präzise Partikelgrößenkontrolle erfordern, insbesondere bei pharmazeutisch-qualitativen Nutrazeutika, bei denen der Freisetzungszeitpunkt für die therapeutische Wirksamkeit entscheidend ist. Die Wettbewerbslandschaft entwickelt sich hin zu hybriden Ansätzen, die mehrere Verkapselungstechniken kombinieren, um sowohl Schutz- als auch Freisetzungseigenschaften zu optimieren, wobei Unternehmen wie Givaudan im November 2024 die Produktionskapazität für Verkapselungstechnologien erweitern.

Nach Anwendung: Skalierung funktioneller Lebensmittel trifft auf Wachstum bei Nahrungsergänzungsmitteln

Funktionelle Lebensmittel halten im Jahr 2025 einen Marktanteil von 44,32 % durch etablierte Vertriebskanäle und breite Verbraucherakzeptanz, doch Nahrungsergänzungsmittel entwickeln sich mit einer CAGR von 11,44 % weiter, da Trends zur personalisierten Ernährung die Nachfrage nach gezielten Abgabesystemen und Technologien zur Verbesserung der Bioverfügbarkeit antreiben. Die Führungsposition des Segments funktioneller Lebensmittel spiegelt die erfolgreiche Integration verkapselter Zutaten in alltägliche Lebensmittelprodukte wie angereicherte Cerealien, verbesserte Milchprodukte und funktionelle Getränke wider, bei denen gesundheitliche Vorteile vertraute Konsummuster ergänzen.

Nahrungsergänzungsmittel profitieren von der Fähigkeit der Verkapselung, die Zutatenstabilität zu verbessern und innovative Abgabeformate wie Kapseln mit verzögerter Freisetzung und Brausetabletten zu ermöglichen, die den Komfort und die Compliance der Verbraucher verbessern. Backwaren- und Süßwarenanwendungen expandieren, da Verkapselungstechnologien eine hitzestabile Vitamin- und Mineralienanreicherung in Produkten ermöglichen, die Hochtemperatur-Verarbeitungsbedingungen ausgesetzt sind. Milchprodukte stellen einen wachsenden Anwendungsbereich dar, in dem die Verkapselung Probiotika und empfindliche Nährstoffe durch Pasteurisierungs- und Fermentationsprozesse schützt und gleichzeitig die Produktfunktionalität über die gesamte Haltbarkeit hinweg aufrechterhält. Die Konvergenz von Gesundheitsbewusstsein und Genuss treibt die Akzeptanz verkapselter Zutaten in traditionell nicht-funktionellen Kategorien wie Süßwaren voran, wo Hersteller versuchen, Nährwert hinzuzufügen, ohne den sensorischen Anspruch zu beeinträchtigen.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 36,60 % des globalen Umsatzes aufgrund seines transparenten regulatorischen Rahmens, einer robusten Forschungs- und Entwicklungsinfrastruktur und Verbrauchern, die nachgewiesene gesundheitliche Vorteile suchen. Die Benachrichtigungen der FDA über den Status „Allgemein als sicher anerkannt” (GRAS) beschleunigen Innovationszyklen und verschaffen Unternehmen mit regulatorischem Fachwissen Wettbewerbsvorteile. Der Markt verzeichnet eine konstante Nachfrage durch Mahlzeitenersatz-Shakes, angereicherte Snacks und natürliche Farbsysteme. Gut entwickelte Kühlkettennetze reduzieren Stabilitätsbedenken und ermöglichen es Lieferanten, sich auf Innovationen bei Freisetzungsprofilen statt auf grundlegende Schutzmaßnahmen zu konzentrieren.

Der asiatisch-pazifische Raum weist mit einer CAGR von 10,52 % bis 2031 das höchste Wachstumspotenzial auf, was die rasche Urbanisierung, die wachsende Kaufkraft der Mittelschicht und das zunehmende Gesundheitsbewusstsein widerspiegelt, das die Nachfrage nach funktionellen Lebensmitteln und Nahrungsergänzungsmitteln in verschiedenen kulturellen Kontexten antreibt. Die Wachstumsdynamik der Region wird durch staatliche Initiativen zur Förderung der Lebensmittelanreicherung zur Behebung von Nährstoffmängeln unterstützt, insbesondere in Entwicklungsmärkten, wo die Mikroverkapselung eine stabile Vitamin- und Mineralienabgabe in herausfordernden Vertriebsumgebungen ermöglicht.

Europa stellt einen reifen, aber innovationsgetriebenen Markt dar, in dem Nachhaltigkeitsbedenken und Trends zu sauberen Etiketten die Auswahl der Verkapselungstechnologie hin zu natürlichen Wandmaterialien und umweltverantwortlichen Verarbeitungsmethoden beeinflussen. Das strenge regulatorische Umfeld der Region, exemplifiziert durch die aktualisierte Leitlinie der Europäischen Behörde für Lebensmittelsicherheit (EFSA) zu neuartigen Lebensmitteln, die ab Februar 2025 gilt, schafft Markteintrittsbarrieren, gewährleistet aber auch Marktstabilität für zugelassene Technologien und Zutaten.

Regulatorisches Umfeld

Mikroverkapselte Lebensmittelzutaten werden hauptsächlich durch den zugelassenen Status und die Verwendungsbedingungen der Kernzutat und der Verkapselungsmaterialien (Hüllmaterialien) geregelt, zusammen mit technologiespezifischen Sicherheitsüberlegungen. In den Vereinigten Staaten müssen Zutaten und Trägerstoffe, die für die Mikroverkapselung verwendet werden, im Allgemeinen entweder als Lebensmittelzusatzstoffe zugelassen oder unter den vorgesehenen Verwendungsbedingungen als „Generally Recognized as Safe“ (GRAS) eingestuft sein, wobei die FDA-Aufsicht die Anforderungen an Lebensmittelzusatzstoffe, GRAS und gegebenenfalls Farbstoffzusatzstoffe abdeckt. Auch die US-amerikanische GRAS-Steuerungspipeline stand unter genauer Beobachtung, einschließlich einer bei OIRA gelisteten vorgeschlagenen Regel (RIN 0910-AJ02, Agenda Oktober 2025) zur verpflichtenden Meldung von GRAS-Feststellungen, die die Compliance-Anforderungen für Anbieter erhöht, die neuartige Freisetzungssysteme und neue Verkapselungsmaterialien vermarkten.

In der Europäischen Union müssen mikroverkapselte Zutaten in den Rahmen der EU-Verordnung über Lebensmittelzusatzstoffe (einschließlich der Verordnung (EG) Nr. 1333/2008) passen und können Überlegungen im Rahmen der Novel-Food-Verordnung (EU) 2015/2283 auslösen, wenn Verkapselungsmaterialien oder Prozessergebnisse Neuartigkeit einführen, beispielsweise modifizierte Biopolymere oder nanobezogene Merkmale. Produktspezifische Anforderungen für sensible Ernährungsanwendungen werden zunehmend detaillierter; so legte beispielsweise die Verordnung (EU) 2025/2058 der Kommission (Oktober 2025) spezifische Höchstwerte für Natriumascorbat in mikroverkapselten Vitamin-A-Zubereitungen fest, die in Säuglingsanfangs- und Folgenahrung verwendet werden, wodurch die Notwendigkeit einer strengen Zusammensetzungskontrolle und einer soliden analytischen Absicherung durch Vormischungs- und Verkapselungsanbieter unterstrichen wird.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit der Beschaffung von Kernwirkstoffen (zum Beispiel Vitaminen, Mineralstoffen, Probiotika, Aminosäuren, ätherischen Ölen und Farbstoffen) und Hüllmaterialien wie Pflanzenproteinen und Polysacchariden, zusammen mit Verarbeitungshilfsstoffen und Lösungsmitteln, sofern relevant. Verkapselungs-F&E und Formulierungsdesign übersetzen dann Zielergebnisse wie Geschmacksmaskierung, oxidativen Schutz, Haltbarkeit sowie kontrollierte oder magensaftresistente Freisetzung in herstellbare Spezifikationen. Der Hochskalierungsprozess erfolgt anschließend mithilfe etablierter Methoden wie Sprühtrocknung, Sprühkühlung, Wirbelschichtbeschichtung, Extrusion und komplexer Koazervation, wobei Präzisionsansätze wie die mikrofluidische Kern-Schale-Fertigung zunehmend zur Verfeinerung von Partikel- und Freisetzungseigenschaften eingesetzt werden.

Qualitätsmanagement und Prüfung, einschließlich Stabilität, Freisetzungskinetik und Leistung in der Matrix, bleiben wichtige Zwischenschritte, da Verarbeitungsbelastungen bei Getränken, Backwaren und Milchprodukten die Kapselintegrität beeinträchtigen und funktionale Aussagen schwächen können. Kommerzialisierung und Vertrieb laufen typischerweise über Zutatenlieferanten und Distributoren, die Verkapselungsplattformen in Kundenformulierungen und Vormischsysteme für funktionelle Lebensmittel und Nahrungsergänzungsmittel integrieren. Aktuelle Ökosystemaktivitäten deuten auf engere Verbindungen zwischen Technologieentwicklern, Distributoren und großen Endnutzern hin: Xampla ging im August 2024 eine Partnerschaft mit Lehmann Ingredients ein, um Technologie zur Nährstoffmikroverkapselung an Lebensmittel- und Getränkehersteller zu liefern, und Xampla kündigte außerdem im Juli 2024 ein Pilotprojekt mit Yili Innovation Centre Europe an, um natürliche Polymerkapseln für die Milchanreicherung zu validieren. Die nachgelagerte Akzeptanz hängt von Anwendungsunterstützung und regulatorisch fertiger Dokumentation ab, während zu den vorgelagerten Einschränkungen Kapitalaufwand und spezialisiertes Know-how für Verkapselungslinien gehören, was kleinere Hersteller einschränken und die Zusammenarbeit mit spezialisierten Auftrags- oder Technologiepartnern fördern kann.

Wettbewerbslandschaft

Der Markt für mikrovverkapselte Lebensmittelzutaten weist eine moderate Konzentration auf, wobei etablierte Akteure technologisches Fachwissen und Skalierungsvorteile in der Fertigung nutzen, während aufkommende Möglichkeiten in spezialisierten Anwendungen Einstiegspunkte für innovative Unternehmen mit neuartigen Abgabesystemen oder Nischenzutatenfokus schaffen. Marktführer wie BASF SE, DSM-Firmenich AG, Cargill, Incorporated und Ingredion Incorporated behaupten Wettbewerbsvorteile durch integrierte Forschungs- und Entwicklungskapazitäten, die von der Zutatenbeschaffung bis zur endgültigen Produktformulierung reichen und umfassende Lösungen ermöglichen, die Kundenbedürfnisse in mehreren Anwendungsbereichen abdecken.

Die strategische Positionierung betont zunehmend Nachhaltigkeitsnachweise und die Kompatibilität mit sauberen Etiketten, da Lebensmittelhersteller auf Verbraucheranforderungen nach transparenter Zutatenbeschaffung und umweltverantwortlichen Verarbeitungsmethoden reagieren. Die technologische Differenzierung konzentriert sich auf Verkapselungseffizienz, Präzision der Freisetzungssteuerung und Verarbeitungsstabilität, wobei Unternehmen in proprietäre Beschichtungsmaterialien und spezialisierte Anlagen investieren, um Wettbewerbsvorteile rund um Kernkompetenzen zu schaffen.

Die Genehmigung der GRAS-Mitteilung der FDA für Bacillus subtilis NRRL 68053 veranschaulicht die Komplexität des regulatorischen Weges, der Unternehmen mit etablierten Kapazitäten in regulatorischen Angelegenheiten und wissenschaftlichen Begründungsressourcen begünstigt. Chancen in weißen Flecken bestehen in aufkommenden Anwendungen wie der Verkapselung pflanzlicher Proteine und der Integration nachhaltiger Verpackungen, wo technologische Innovation Vorteile für Erstmover in sich schnell entwickelnden Marktsegmenten schaffen kann, die durch veränderte Verbraucherpräferenzen und regulatorische Entwicklungen angetrieben werden.

Marktführer im Bereich mikrovverkapselte Lebensmittelzutaten

BASF SE

Cargill, Incorporated

DSM-Firmenich AG

Ingredion Incorporated

Royal FrieslandCampina N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Clean-Label-Anreicherung und stabilitätsgetriebene Neuformulierung schaffen weiterhin Chancen für die Mikroverkapselung bei Getränken, Milchprodukten und funktionellen Lebensmitteln, insbesondere dort, wo Fehlaromen, Oxidation oder Verarbeitungsverluste die direkte Zugabe von Bioaktivstoffen einschränken. Ein Kommerzialisierungssignal ist die Verlagerung hin zu pflanzenbasierten, lebensmitteltauglichen Trägersystemen: Xampla hat auf Erbsenprotein basierende Mikrokapseln zum Schutz von Vitamin D demonstriert (veröffentlicht im Mai 2025) und den Marktzugang durch seine Vertriebspartnerschaft mit Lehmann Ingredients (August 2024) sowie Validierungsarbeiten im Milchbereich mit Yili Innovation Centre Europe (Juli 2024) vorangetrieben. Diese Aktivitäten unterstützen breitere Anbieterchancen, Verkapselung als ermöglichende Plattform für die Dosierung von Vitaminen und Probiotika zu positionieren und gleichzeitig zur Reduzierung von Überdosierungen im Zusammenhang mit Verarbeitungsverlusten beizutragen.

Die technologische Chance bewegt sich auch über durchsatzstarke Methoden wie die alleinige Sprühtrocknung hinaus zu Ansätzen, die die Kontrolle von Partikelgröße, Morphologie und Freisetzungskinetik verbessern. Dazu gehören Mikrofluidik, Elektrosprühen/Elektrospinnen und maßgeschneiderte Koazervationssysteme, die in der aktuellen begutachteten Fachliteratur (2024-2026) diskutiert werden. Nachfragesignale sind mit Sporternährung und Nahrungsergänzungsmitteln verknüpft, wo Mikroverkapselung die Herstellung von Kreatin in Flüssigform ermöglicht und die Geschmacksmaskierung von Aminosäuren verbessert. Gleichzeitig deuten Investitions- und Plattformaufbauaktivitäten auf kontinuierliche Innovation bei biobasierter Verkapselung hin, darunter der Start von BioCloak durch Big Idea Ventures (Juni 2024) zur Entwicklung biobasierter Verkapselungstechnologien für Nährstoffe und biologische Wirkstoffe in Lebensmittel- und Landwirtschaftsbereichen.

Aktuelle Branchenentwicklungen

- April 2026: INNOBIO brachte DurOmega Algal DHA 20% als wasserdispergierbares mikroverkapseltes Pulver auf den Markt, das entwickelt wurde, um Geruch zu reduzieren und die oxidative Stabilität in Anwendungen wie Getränken und Säuglingsnahrung zu verbessern. Die Markteinführung unterstützt die breitere Nutzung der Omega-3-Anreicherung in Formaten, in denen sensorische Probleme und Stabilität die Einsatzraten bisher eingeschränkt haben.

- Oktober 2025: BASF brachte Lutavit A/D3 1000/200 NXT auf den Markt, eine mikroverkapselte Kombination aus Vitamin A und D3, die an seinem Standort Ludwigshafen hergestellt wird. Das Produkt stärkt das Anreicherungsportfolio von BASF für Kunden, die stabilere, leichter zu handhabende Vitaminsysteme für anspruchsvolle Verarbeitungs- und Lagerbedingungen suchen.

- August 2024: Lehmann Ingredients ging eine Partnerschaft mit Xampla ein, um Xamplas Technologie zur Nährstoffmikroverkapselung an Lebensmittel- und Getränkehersteller zu liefern. Die Zusammenarbeit erweitert den Marktzugang für magensaftresistente und leistungsorientierte Mikrokapselformate über einen etablierten Vertriebskanal für Zutaten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Wert von Lebensmittelzutaten, die mikroverkapselt werden, um empfindliche Wirkstoffe zu schützen, die Stabilität zu verbessern, den Geschmack zu maskieren oder die Freisetzung zu kontrollieren, und die anschließend zur Verwendung in Lebensmittel- und Getränkeformulierungen in den wichtigsten Regionen verkauft werden.

Ausschlüsse des Geltungsbereichs: Ausgeschlossen ist die Mikroverkapselung, die ausschließlich für pharmazeutische, kosmetische, industrielle oder rein verpackungsbezogene Anwendungen verwendet wird, bei denen der Endverwendungszweck keine Lebensmittelzutat ist.

Übersicht der Segmentierung

- Nach Zutattyp

- Vitamine

- Mineralien

- Enzyme

- Aminosäuren

- Probiotika und Präbiotika

- Ätherische Öle

- Sonstige

- Nach Form

- Fest

- Flüssig

- Nach Verkapselungstechnologie

- Sprühtechnologien

- Emulsionstechnologien

- Tropftechnologien

- Sonstige

- Nach Anwendung

- Funktionelle Lebensmittel

- Nahrungsergänzungsmittel

- Backwaren und Süßwaren

- Milchprodukte

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche begann mit der Erstellung eines klaren Bildes davon, wie verkapselte Zutaten produziert werden und wo sie verbraucht werden, damit das Modell an reale Lebensmittelproduktions- und Zutatennachfragesignale angebunden werden konnte. Wir bezogen uns auf öffentliche Quellen wie die US-amerikanische FDA (Aktualisierungen zu Lebensmittelzusatzstoffen und Farbstoffen), das USDA und Eurostat (Lebensmittelproduktions- und Preisreihen), die FAO (Rohstoff- und Verarbeitungslebensmittelindikatoren) sowie UN Comtrade (Handelsströme für relevante Zutatenkategorien und Trägerstoffe).

Um das Vorstehende mit der Unternehmensrealität zu verknüpfen, überprüften wir auch Jahresberichte, Investorenpräsentationen, Produktbroschüren, Pressemitteilungen und Websites von Verbänden im Zusammenhang mit Aromen, funktionellen Zutaten und Probiotika. Einige kostenpflichtige Abonnements für Unternehmensfinanzdaten und Marktinformationen, Nachrichten und Finanzdaten, Patentdatenbanken sowie Import- und Exportdaten auf Sendungsebene wurden selektiv genutzt, um Expansionspläne und Technologieaktivitäten gegenzuprüfen. Die hier aufgeführten Quellen sind beispielhaft, und es wurden weitere öffentliche Referenzen zur Datenerhebung, Validierung und Klärung während der Studie herangezogen.

Primärinterviews und Umfragen

Primärarbeit wurde genutzt, um die Schreibtischannahmen darüber zu überprüfen, welche Anwendungen tatsächlich mikroverkapselt werden, wie sich die Preisgestaltung je nach Zutatenfamilie entwickelt und wie die Akzeptanz in reifen und aufstrebenden Lebensmittelmärkten aussieht. Wir sprachen mit einer Mischung aus Zutatenlieferanten, Anbietern von Verkapselungslösungen, Lebensmittelherstellern und Distributoren und glichen anschließend Unterschiede nach Region ab, damit das endgültige Modell für APAC, EMEA und Amerika realistisch blieb.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 30% | CXOs: 14% | APAC: 53% |

| Mid-Tier: 56% | Funktions-/Bereichsleiter: 37% | EMEA: 29% |

| Kleinere Akteure: 14% | Manager: 49% | Amerika: 18% |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung erfolgte mithilfe eines Top-down-Ansatzes, bei dem Lebensmittel- und Getränkeproduktion, Handelsmuster und die Durchdringung mit verkapselten Wirkstoffen genutzt wurden, um den Nachfragepool für mikroverkapselte Zutaten nach Region zu rekonstruieren. Nachdem der Nachfragepool festgelegt war, wurde er anhand einer anwendungsbezogenen Preislogik in Werte umgesetzt, wobei wir für typische Dosierungsraten und den durch die Verkapselung entstehenden Preisaufschlag angepasst haben.

Um die Ergebnisse abzusichern, glichen wir sie mit selektiven Bottom-up-Näherungen ab, einschließlich Prüfungen der Umsatzangaben von Anbietern, stichprobenartig erhobenen Preisspannen pro Kilogramm und Kanalrückmeldungen zu Mengen, die in wichtige Anwendungen fließen. Zu den im Modell verwendeten Eingaben gehörten die Akzeptanz funktioneller Lebensmittel und Getränke, die Intensität der Probiotika- und Vitaminanreicherung, Stabilitäts- und Haltbarkeitsanforderungen bei verarbeiteten Lebensmitteln, die relative Preisgestaltung von Trägerstoffen und Beschichtungen sowie die Importabhängigkeit für spezialisierte Zutaten in bestimmten Regionen. Wo Bottom-up-Eingaben unvollständig waren, wurden Lücken durch Proxy-Verhältnisse aus vergleichbaren Zutatenfamilien behandelt und anschließend durch Folgeanrufe erneut überprüft.

Für die Prognose verwendeten wir eine Szenarioanalyse, unterstützt durch eine leichte multivariate Regressionsbetrachtung, bei der das Nachfragewachstum mit der Produktion verpackter Lebensmittel, Einführungen von Gesundheits- und Wellnessprodukten sowie regionalen Einkommens- und Urbanisierungstrends verknüpft wurde. Annahmen zur Durchdringung und Preisentwicklung wurden basierend auf den Aussagen der Praktiker zu Neuformulierungszyklen und dem Tempo neuer Verkapselungsformate, die in die Lebensmittelherstellung eintreten, angepasst.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgte in Schritten, damit Ausreißer frühzeitig gefunden und vor der Freigabe korrigiert werden konnten. Wir verglichen die modellierten Gesamtwerte mit unabhängigen Signalen wie regionalem Wachstum verarbeiteter Lebensmittel, relevanten Handelstrends bei Zutaten und der in öffentlichen Statistiken und Interviews beobachteten Preisrichtung, und Abweichungen wurden anschließend von einem anderen Analysten überprüft.

Wenn ein Datenpunkt die Marktgröße stärker als erwartet veränderte, wurde die zugrunde liegende Annahme überprüft und, falls erforderlich, wurden Befragte erneut kontaktiert, um den Treiber zu bestätigen. Berichte werden jährlich aktualisiert, und bei wesentlichen Ereignissen werden Zwischenaktualisierungen vorgenommen, etwa bei größeren Kapazitätserweiterungen, regulatorischen Änderungen, die verkapselte Zusatzstoffe betreffen, oder plötzlichen Schocks bei den Einsatzkosten. Vor der Auslieferung wird eine abschließende Überprüfung durchgeführt, damit Kunden die zu diesem Zeitpunkt aktuellste verfügbare Sicht erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für mikroverkapselte Lebensmittelzutaten mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für mikroverkapselte Lebensmittelzutaten können variieren, selbst wenn das übergeordnete Thema gleich erscheint, da jeder Herausgeber seinen eigenen Umfang und Zeitrahmen dafür festlegt, was als Lebensmittelzutat zählt. Unterschiede ergeben sich auch daraus, wie die Preisgestaltung für hochwertige Wirkstoffe gehandhabt wird und ob die Schätzung mit den jüngsten Formulierungs- und regulatorischen Veränderungen aktuell gehalten wird.

Rein verpackungsbezogene Mikroverkapselung und Nicht-Lebensmittel-Endanwendungen bleiben außerhalb des Geltungsbereichs von Mordor Intelligence, was einer der Gründe dafür ist, dass unser Wert für 2026 nicht mit Schätzungen übereinstimmt, die breitere mikroverkapselte Zutaten einbeziehen. Einige Quellen verwenden zudem frühere Basisjahre und erweitern die Reihe dann mithilfe einer einzigen CAGR, was Verschiebungen im Mix zwischen Vitaminen, Probiotika, Aromen und Enzymen übersehen kann, und es können auch Währungsumrechnungsannahmen angewendet werden, die nicht mit dem berichteten Jahr übereinstimmen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 9,21 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 10,20 Mrd. USD (2026) | Verwendet einen breiteren Einschlussbereich, der über Lebensmittelzutaten hinaus in angrenzende Endanwendungen wie Nahrungsergänzungsmittel und andere Nicht-Lebensmittelanwendungen reicht, was den adressierbaren Wert im selben Jahr erhöht. |

| Branchenverlag B | 8,34 Mrd. USD (2024) | Verankert die Reihe an einem früheren Basisjahr und wendet einen längeren Prognosezeitraum an, und die Schätzung kann sich je nachdem verschieben, wie Vertriebskanalaufschläge und die durchschnittliche Preisentwicklung zwischen Zutatenfamilien behandelt werden. |

Die Tabelle zeigt, dass die Abweichung hauptsächlich dadurch erklärt wird, was als Lebensmittelzutat gezählt wird, sowie durch die Jahresabstimmung und die Art und Weise, wie Preis und Durchdringung aktualisiert werden. Indem wir das Modell an beobachtbare Signale der Lebensmittelproduktion knüpfen und Durchdringung sowie Preisgestaltung dann mit Praktikern überprüfen, bleibt unsere Schätzung auf klare Treiber rückführbar und kann bei Marktaktualisierungen mit denselben Schritten wiederholt werden.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für mikrovverkapselte Lebensmittelzutaten?

Der Markt hat im Jahr 2026 einen Wert von 9,21 Milliarden USD und soll bis 2031 einen Wert von 14,46 Milliarden USD erreichen.

Welcher Zutattyp dominiert den Umsatz?

Vitamine führen mit einem Marktanteil von 28,85 % bei mikrovverkapselten Lebensmittelzutaten im Jahr 2025 aufgrund kosteneffizienter Prozesse und klarer regulatorischer Rahmenbedingungen.

Warum gelten Probiotika als Hochsegment mit hohem Wachstum?

Probiotika verzeichnen bis 2031 eine CAGR von 12,02 %, da die Verkapselung das Überleben in Lebensmitteln verbessert und dem wachsenden Verbraucherfokus auf Darmgesundheit entspricht.

Welche Regionen bieten die schnellsten Wachstumschancen?

Der asiatisch-pazifische Raum expandiert mit einer CAGR von 10,52 %, angetrieben durch Urbanisierung, Ausgaben der Mittelschicht und staatlich geförderte Anreicherungsinitiativen.

Seite zuletzt aktualisiert am: