Marktgröße und Marktanteil des mexikanischen Faltkartonmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

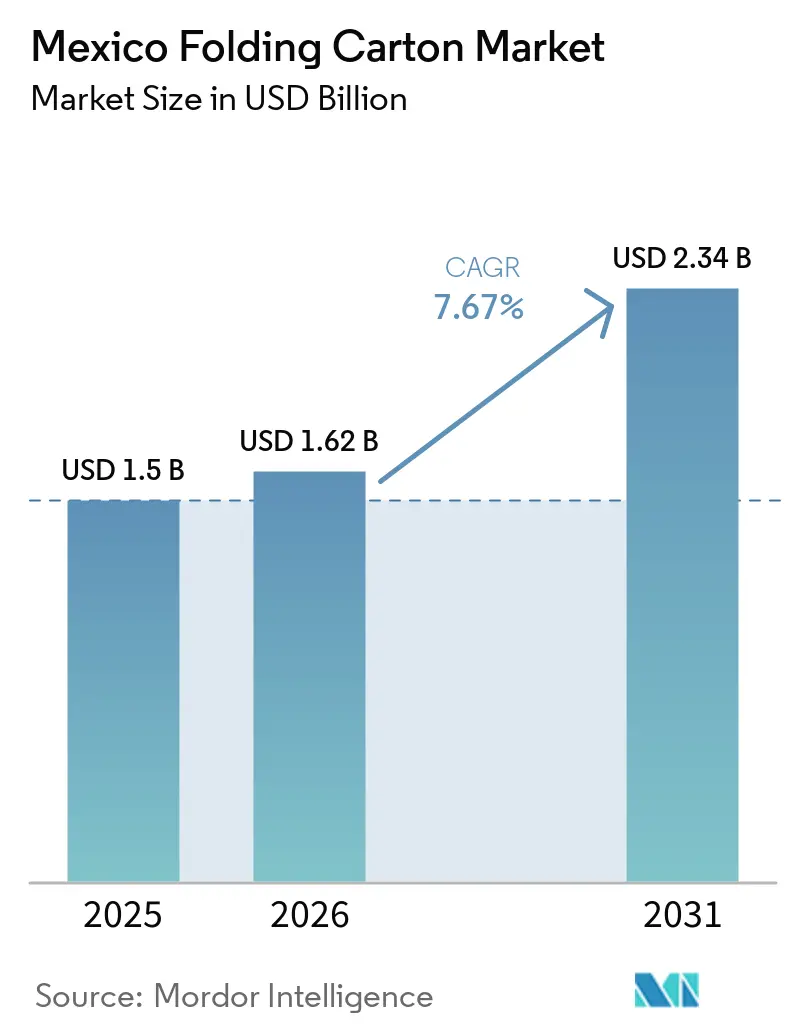

| Marktgröße im Basisjahr (2025) | 1.5 Milliarden US-Dollar |

| Marktgröße (2026) | 1.62 Milliarden US-Dollar |

| Marktgröße (2031) | 2.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.67% CAGR |

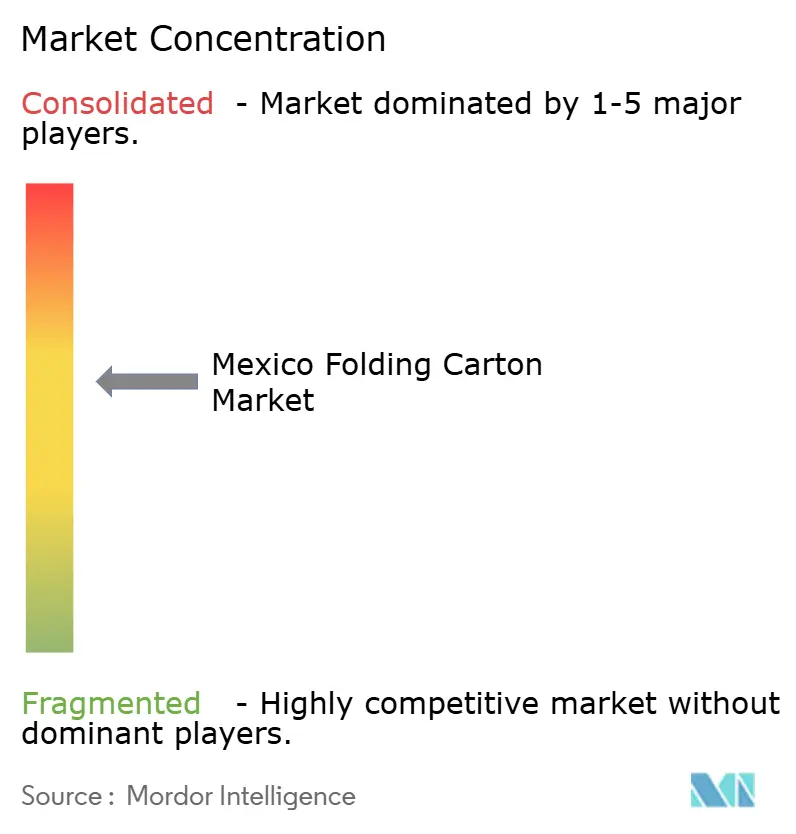

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des mexikanischen Faltkartonmarkts von Mordor Intelligence

Die Marktgröße des mexikanischen Faltkartonmarkts wird voraussichtlich von 1,50 Milliarden USD im Jahr 2025 und 1,62 Milliarden USD im Jahr 2026 auf 2,34 Milliarden USD bis 2031 anwachsen, was einer CAGR von 7,67 % zwischen 2026 und 2031 entspricht. Die robuste Verlagerung der Konsumgüterproduktion von Asien nach Nordmexiko führt zu größeren Druckauflagen für Kartons in den Bereichen Lebensmittel, Getränke, Körperpflege und Elektronik, während die Ursprungsregeln des Abkommens zwischen den Vereinigten Staaten, Mexiko und Kanada (USMCA) die Produktionsstandorte innerhalb des Handelsblocks halten. Die Einnahmen der Verarbeiter profitieren auch vom Allgemeinen Gesetz zur Kreislaufwirtschaft, das 2026 in Kraft trat, da dessen Anforderungen an die Lebenszyklusbewertung recycelbare Substrate gegenüber Mehrschichtlaminaten begünstigen. Die zunehmende Verbreitung des elektronischen Handels verändert das Produktdesign hin zu regalfertigen Kartons, die den Handlingsaufwand in Fulfillment-Zentren reduzieren, und Premiumisierungsprogramme von Markeninhabern steigern die Nachfrage nach hochwertigen Spezialbeschichtungen, die Produkte in überfüllten Einzelhandelsregalen differenzieren. Gleichzeitig belasten Zellstoffpreisschwankungen und der Wettbewerb durch flexible Beutel die Margen der Verarbeiter, was die Rückwärtsintegration in Recyclingpappekapazitäten beschleunigt und Investitionen in Kurzauflagen-Digitaldruckmaschinen für die Personalisierung variabler Daten ankurbelt.

Wichtigste Erkenntnisse des Berichts

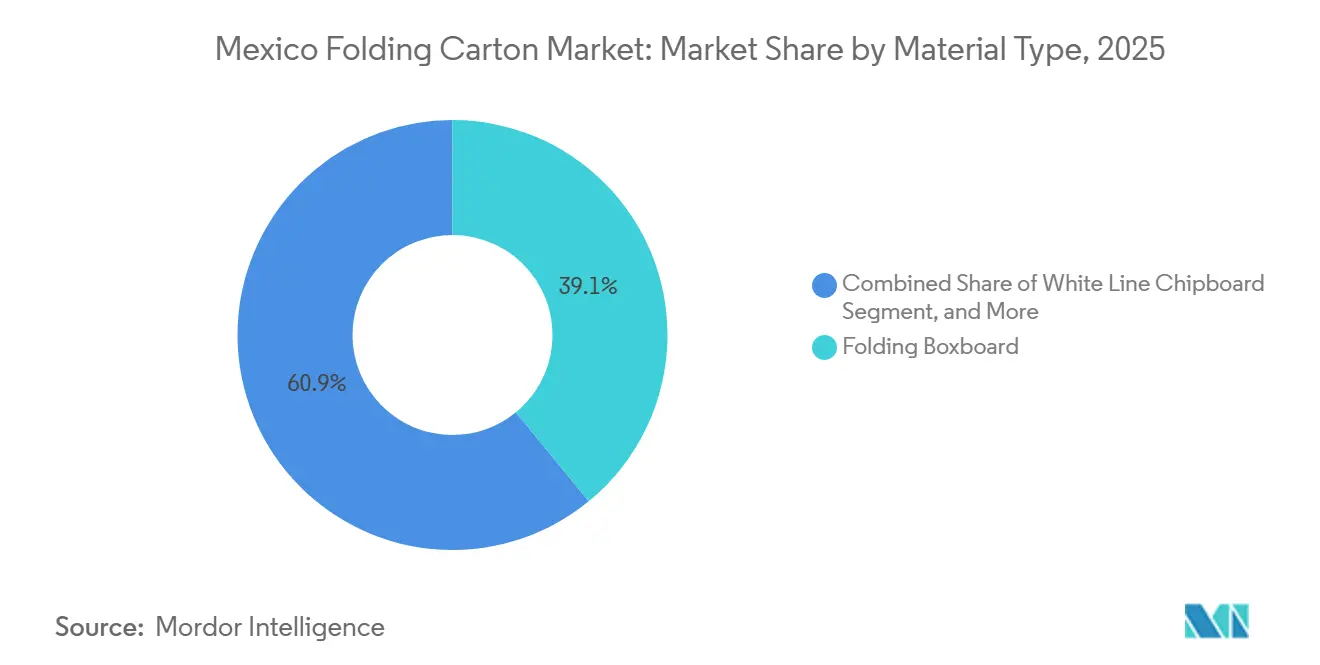

- Nach Materialtyp entfiel im Jahr 2025 ein Marktanteil von 39,08 % des mexikanischen Faltkartonmarkts auf Faltkarton.

- Nach Drucktechnologie wird die Marktgröße des mexikanischen Faltkartonmarkts für das Segment Digitaldruck bis 2031 voraussichtlich mit einer CAGR von 9,21 % wachsen.

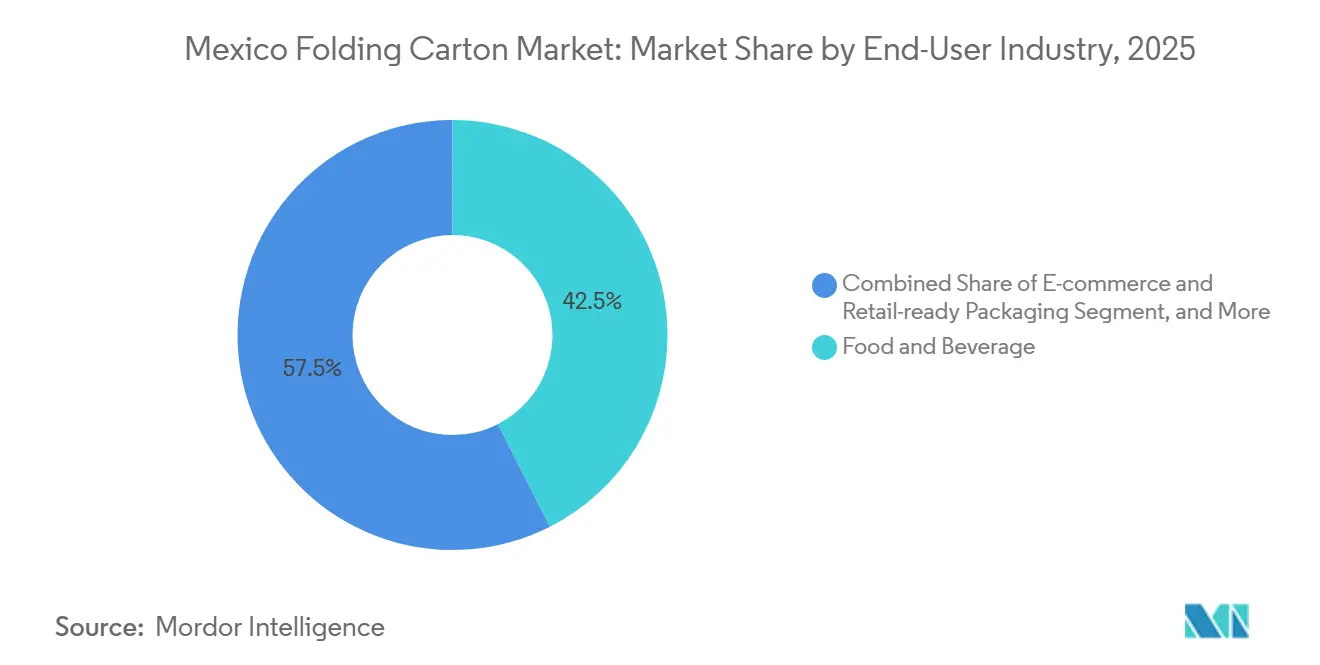

- Nach Endverbraucherbranche entfiel im Jahr 2025 ein Marktanteil von 42,51 % des mexikanischen Faltkartonmarkts auf Lebensmittel und Getränke.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des mexikanischen Faltkartonmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachhaltigkeitsorientierte Vorschriften beschleunigen die Einführung faserbasierter Verpackungen | +1.80% | Landesweit, frühzeitige Einhaltung in den Metropolregionen Mexiko-Stadt, Monterrey und Guadalajara | Mittelfristig (2–4 Jahre) |

| Ausbau von Nearshore-Produktionszentren für schnelldrehende Konsumgüter schafft Kartonbedarf | +2.10% | Nuevo León, Chihuahua, Sonora, Baja California, Querétaro, Guanajuato | Kurzfristig (≤ 2 Jahre) |

| E-Commerce-Boom treibt regalfertige Faltkartonvolumina an | +1.50% | Fulfillment-Korridore in Mexiko-Stadt, Guadalajara und Monterrey | Kurzfristig (≤ 2 Jahre) |

| Technologischer Wandel hin zum Kurzauflagen-Digitaldruck ermöglicht Personalisierung | +1.00% | Verarbeitungscluster in Monterrey, Querétaro und Estado de México | Mittelfristig (2–4 Jahre) |

| Zunehmende Premiumisierung bei Lebensmitteln und Kosmetika steigert die Nutzung von Hochgrafik-Kartons | +0.90% | Städtische Zentren landesweit | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize für Investitionen in die Kreislaufwirtschaft stärken die Recyclingkapazität | +0.70% | Pilotprogramme in Estado de México und Nuevo León | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachhaltigkeitsorientierte Vorschriften beschleunigen die Einführung faserbasierter Verpackungen

Mexikos Allgemeines Gesetz zur Kreislaufwirtschaft hat eine nationale Compliance-Plattform eingerichtet, die Lebenszyklusbewertungen von Verpackungen verfolgt, und deren Architektur kann auf Pappe ausgeweitet werden, sobald die Umweltbehörde SEMARNAT Produktkategorievereinbarungen veröffentlicht.[1]Duncan Randall, „Mexikos Kunststoffindustrie bereitet sich auf das Kreislaufwirtschaftsgesetz vor”, MexicoBusiness.News, mexicobusiness.news Grupo Bimbo hat bereits 2025 erreicht, dass 94 % seiner Verpackungen recycelbar oder kompostierbar sind, was zeigt, wie große Kartonkäufer ihre Beschaffung am neuen Rahmenwerk ausrichten. Verarbeiter, die die Rückverfolgbarkeit von Recyclinginhalten zertifizieren, erhalten den Status eines bevorzugten Lieferanten bei multinationalen Konsumgüterunternehmen, die auf wissenschaftsbasierte Klimaziele hinarbeiten. Da Faltkartons mit der bestehenden Haushaltssammlung kompatibel sind, lenkt das Gesetz die Substratauswahl hin zu Pappe statt zu mehrschichtigen Flexibelmaterialien. Frühe Anwender, die Software zur Überwachung von Recyclingfasern integrieren, sind gut positioniert, um langfristige Verträge zu gewinnen, da Markeninhaber konforme Partner festlegen.

Ausbau von Nearshore-Produktionszentren für schnelldrehende Konsumgüter schafft Kartonbedarf

Die lokalen Inhaltsanforderungen des USMCA treiben Elektronik-, Haushaltsgeräte- und Lebensmittelverarbeitungswerke in Grenzstaaten und das Bajío, was den regionalen Kartonverbrauch deutlich steigert. Smurfit Westrock's 65-Millionen-USD-Projekt in Ciudad Obregón wird 2027 Hochgrafik-Faltkartonlinien in Betrieb nehmen, um Bier- und Snackhersteller zu bedienen, die Kapazitäten aus Asien verlagern.[2]Israel Molina, „Smurfit Westrock investiert 65 Mio. USD in neue Verpackungsanlage in Sonora”, Mexico Industry, mexicoindustry.com Nuevo León und Querétaro beherbergen bereits Cluster von Kartonverarbeitern, die Just-in-time-Lieferungen an Automobil- und Konsumgütermontagebetriebe liefern und die Vorlaufzeiten gegenüber Importen verkürzen. Industrieparks, die um Schienenverbindungen in Texas herum gebaut wurden, senken die Logistikkosten und machen lokal verarbeiteten Karton kostenwettbewerbsfähig, selbst wenn asiatische Lieferanten beim Stückpreis unterbieten. Die Nearshoring-Welle sichert daher zusätzliche Quadratmeter Druckkapazität im mexikanischen Faltkartonmarkt und unterstützt das Volumenwachstum über dem inländischen BIP.

E-Commerce-Boom treibt regalfertige Faltkartonvolumina an

Die neuen Fulfillment-Zentren von Amazon und Mercado Libre benötigen Sekundärkartons, die gleichzeitig als regalfertige Displays dienen, was das Design hin zu perforierten Aufreißstreifen und selbstverriegelnden Böden verändert, die das Umpacken im Geschäft überflüssig machen. Einzelhändler drängen Verarbeiter auch dazu, das Raumgewicht niedrig zu halten, um die Kosten der letzten Meile zu steuern, was leichtere Kartonpappe begünstigt. Da Paketnetzwerke Überverpackungsabfälle bestrafen, simulieren Verarbeiter nun Falltests in CAD-Software, um den Fasereinsatz zu optimieren, ohne die Integrität zu beeinträchtigen. Variable QR-Codes werden inline für die Artikelverfolgung gedruckt und verbinden Inventarsysteme zwischen Lagerhäusern und stationären Geschäften. Diese Omnichannel-Verpackungsanforderung ist einzigartig für den mexikanischen Faltkartonmarkt, da der fragmentierte Einzelhandelsmix des Landes nach wie vor auf kleine Tante-Emma-Läden angewiesen ist, die regalfertige Packungen benötigen, sobald sie die Außenklappen entfernen.

Technologischer Wandel hin zum Kurzauflagen-Digitaldruck ermöglicht Personalisierung

HP Indigos Fünfte-Generation-200K-Presse steigert den Durchsatz um 45 % und unterstützt Kartonpappe bis zu 450 Mikron, wodurch die Wirtschaftlichkeit des Digitaldrucks für Druckauflagen unter 50.000 Bogen näher an den Flexodruck heranrückt.[3]Haim Levit, „Ein Jahrzehnt digitaler Dynamik: Wie HP Indigo und ePac die Zukunft der Flexiblen Verpackung skalieren”, HP Newsroom, hp.com Mexikanische Verarbeiter mit veralteten Acht-Farben-Flexolinien stehen vor einstündigen Rüstzeiten und Hunderten von Metern Substratausschuss, während digitale Umrüstungen 15 Minuten dauern und vernachlässigbaren Ausschuss erzeugen. Körperpflege- und Craft-Bier-Marken verlangen zunehmend hyperlokalisierte Grafiken, eine Anforderung, die nur durch Workflows mit variablen Daten erfüllbar ist. Frühe Anwender kombinieren digitale Vorderseiten mit Offline-Veredelung, wie Kaltfolienprägung und Soft-Touch, um Premium-Haptik zu liefern, ohne die Recyclingfähigkeit zu beeinträchtigen. Das Ergebnis ist ein gestuftes Produktionsmodell, bei dem Standard-SKUs auf Flexo verbleiben, während Fast-Fashion-SKUs auf Digital migrieren, was die Servicebandbreite jeder Anlage erweitert.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Preise für Frischfaserzellstoff belasten die Margen der Verarbeiter | -1.20% | Landesweit, höchste Exposition in Grenzstaaten, die auf importierten Zellstoff angewiesen sind | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch flexible Verpackungen bei Einzelportionsanwendungen | -0.80% | Snacklebensmittel, Süßwaren, Getränkepulver landesweit | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Bedienern verlangsamt die Auslastung von Hochgeschwindigkeitsdruckmaschinen | -0.50% | Industriecluster in Monterrey, Querétaro und Guadalajara | Mittelfristig (2–4 Jahre) |

| Fragmentierte Papierrückgewinnungsinfrastruktur behindert die Sammlung von Post-Consumer-Material | -0.40% | Südliche Bundesstaaten und ländliche Gemeinden | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Preise für Frischfaserzellstoff belasten die Margen der Verarbeiter

Smurfit Westrock meldete 2025 Energie- und Faserinflation und wies auf einen nordamerikanischen Fasermix von 57 % Frischfaser und 43 % Recyclingfaser hin, was die Kosten Spotmarkt-Schwankungen aussetzt. Da viele Verträge Kartonpreise mit einer zweimonatigen Verzögerung indexieren, können Spitzen beim Northern Bleached Softwood Kraft ganze Quartale der Marge für Verarbeiter ohne Rückwärtsintegration zunichtemachen. Kleinere Werke in Chihuahua und Baja California importieren Fluffzellstoff über Pazifikhäfen, was Frachtaufschläge hinzufügt, die die Volatilität verstärken. Die interne Cashfinanzierung dominiert Brancheninvestitionen, da 80 % der ausländischen Direktinvestitionen in Zellstoff und Papier im Jahr 2024 reinvestierte Gewinne waren, was strategische Reserven begrenzt.[4]Regierung von Mexiko, „Herstellung von Zellstoff, Papier und Pappe”, Data México, datamexico.gob.mx Verarbeiter verhandeln daher mehrjährige Lieferverträge und erweitern Recyclingpappekapazitäten, um sich gegen Volatilität bei Frischfaserzellstoffpreisen zu immunisieren.

Wettbewerb durch flexible Verpackungen bei Einzelportionsanwendungen

Standbeutel wiegen bis zu 70 % weniger als gleichwertige Faltkartons und integrieren Hochbarriere-Folien, die die Haltbarkeit von Snacklebensmitteln und Getränkepulvern verlängern. HP Indigos neue Pressen bedienen direkt flexible Substrate und steigern den Kapitalzufluss in Richtung Beutel und Sachets. Graphic Packagings PaperSeal-Barriere-Schalen und KeelClip-Multipacks stellen Gegenangebote aus Pappe dar, aber das Kostengefälle begünstigt Folie in ultrapreissensiblen Segmenten nach wie vor. Einzelhändler, die auf Stückpreistransparenz setzen, bevorzugen klare Beutel, die das Produkt präsentieren, was den Kartonanteil in Impulskaufregalen verringert. Faltkartonverarbeiter müssen daher die Forschung und Entwicklung bei Leichtbau und Barrierebeschichtungen beschleunigen, um Einzelportionsanwendungen im mexikanischen Faltkartonmarkt zu halten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Recyclingqualitäten gewinnen an Bedeutung, während Premiumisierung anhält

Faltkarton hielt 2025 einen Anteil von 39,08 % am mexikanischen Faltkartonmarkt und behauptete seine Führungsposition, da seine Steifigkeit und FDA-konforme Beschichtung die Anforderungen an Mainstream-Lebensmittel- und Getränkeverpackungen erfüllen. Für White Line Chipboard wird bis 2031 eine CAGR von 8,16 % prognostiziert, was die Verlagerung der Markeninhaber hin zu Recyclinginhaltsvorschriften widerspiegelt, die durch die nationale Kreislaufwirtschaftspolitik unterstützt werden. Solid Bleached Sulfate bleibt das bevorzugte Material für Kosmetika und Pharmazeutika, die helle Oberflächen für Folienprägung erfordern, während Coated Unbleached Kraft Tiefkühlkost mit Anforderungen an Nassfestigkeit bedient. Hybridkonstruktionen, die SBS-Decklagen auf Recyclingkernen laminieren, entstehen, um Kosteneinsparungen mit Premium-Grafiken zu verbinden, was einen differenzierten Kompromiss zwischen Luxusanmutung und Nachhaltigkeitsverpflichtungen zeigt. Verarbeiter, die Recyclingpappekapazitäten in Nuevo León ausbauen, positionieren sich, um die steigende Nachfrage von E-Commerce-Versendern zu bedienen, die Leichtbau schätzen. Dennoch erhalten Premium-Segmente SBS-Volumina aufrecht und gewährleisten eine zweigleisige Materiallandschaft, die Werke belohnt, die schnell zwischen Recycling- und Frischfaserqualitäten ohne Ausfallzeiten wechseln können.

Steigende Zellstoffpreisrisiken und Bedenken hinsichtlich der Umwelt-Compliance verstärken das Interesse an Recyclinginhalten, aber Luxuskonfekt für den Export in die Vereinigten Staaten spezifiziert nach wie vor Helligkeitswerte von 92 und mehr, die nur aus Frischfaser erhältlich sind. Die Marktgröße des mexikanischen Faltkartonmarkts für Recyclingqualitäten wird daher schneller wachsen als die Gesamtnachfrage, doch SBS und CUK werden Nischen verteidigen, in denen Markenwert oder funktionale Barriereeigenschaften die Kostensensitivität überwiegen. Die Segmentprofitabilität hängt von der Fähigkeit der Verarbeiter ab, konsistente Post-Consumer-Fasern in großem Maßstab zu beschaffen, eine Fähigkeit, die der Anreizpool des Kreislaufwirtschaftsgesetzes zu erweitern sucht. Werke, die Deinking und Dispersionswäsche vor Ort integrieren, reduzieren die Abhängigkeit von Drittrecyclern und erschließen materielle Selbstversorgung, eine strategische Absicherung gegen Preisschocks und Versorgungsunterbrechungen.

Nach Drucktechnologie: Digitaldruck verdrängt die installierte Basis des Flexodrucks

Flexodruckeinheiten erwirtschafteten 2025 dank jahrzehntelanger Investitionen in Breitbahn-Linien in Monterrey und Guadalajara 37,47 % des Umsatzes. Digitale Plattformen werden jedoch voraussichtlich alle anderen Verfahren mit einer CAGR von 9,21 % übertreffen, angetrieben durch SKU-Proliferation und die Forderungen der Einzelhändler nach Just-in-time-Nachschub. Die Break-even-Kosten zwischen Flexo und Digital sind von 10.000 Bogen im Jahr 2020 auf unter 5.000 Bogen im Jahr 2026 gesunken, da die Klickgebühren sinken und die Substratvielseitigkeit zunimmt, was Digital für regionalisierte Promotionen wirtschaftlich rentabel macht. Lithografie behält ihren Platz bei hochauflösenden Kosmetikkartons, und Tiefdruck bedient Hopfenwickler-Multipacks, die jährlich mehr als 20 Millionen Drucke überschreiten. Verarbeiter, die hybride Workflows einsetzen – digitale Einsätze, die in Flexo-Hüllen eingebettet sind – erweitern ihr Serviceangebot von handwerklichen Kaffee-Mikroröstereien bis hin zu multinationalen Getreideproduzenten. Staatliche Anreize für Industrie-4.0-Upgrades ermutigen Werke zudem, Inspektionskameras und geschlossene Farbsteuerung nachzurüsten, was die Qualitätslücke zwischen analogen und digitalen Systemen verringert.

Mexikanische Verarbeiter, die Strukturdesign mit digitaler Personalisierung bündeln, sichern sich Verträge zum Drucken von Influencer-thematischen Sonderauflagen und verkürzen Produkteinführungszyklen von 90 auf 30 Tage. Digitale Auftragsdaten speisen auch CO₂-Fußabdruck-Dashboards, die im Rahmen des Kreislaufwirtschaftsgesetzes angefordert werden, und schaffen so einen Compliance-Vorteil. Umgekehrt riskieren Werke ohne Kompetenz für variable Daten, auf Standardprojekte mit dünneren Margen reduziert zu werden. Der mexikanische Faltkartonmarkt steht daher an der Schwelle zu einer Zwei-Geschwindigkeits-Technologieentwicklung, bei der frühe Digital-Anwender ihre Mitbewerber bei Durchlaufzeiten und Bestandskennzahlen überholen.

Nach Endverbraucherbranche: E-Commerce verändert Kartonspezifikationen

Lebensmittel und Getränke generierten 2025 42,51 % der Kartonnachfrage, gestützt durch Bäckerei-, Bier- und Erfrischungsgetränkevolumina, die fettbeständige Beschichtungen und Hochgeschwindigkeitsaufrichtung erfordern. E-Commerce- und regalfertige Anwendungen werden jedoch voraussichtlich mit einer CAGR von 8,89 % wachsen, dem höchsten Wert unter den Endverbrauchern, angetrieben durch Fulfillment-Zentren, die Kartons suchen, die regalfertig mit perforierten Fronten und QR-Code-Tracking ankommen. Pharmazeutika verlangen manipulationssichere Klappen und Braille-Prägung, was technische Eintrittsbarrieren für kleine Verarbeiter erhöht, während Körperpflegemarken Premium-Texturen und Soft-Touch-Beschichtungen fordern. Elektronikmonteure in Tijuana und Ciudad Juárez spezifizieren antistatische Auskleidungen und starre Eckenschutzvorrichtungen, was im Vergleich zur Standard-Sechseck-Verklebung Komplexität und Marge erhöht. Tabak- und Haushaltsgütersegmente bleiben stabil, sehen sich aber Substitutionsbedrohungen durch Beutel und Taschen gegenüber, wenn der Karton-Leichtbau ins Stocken gerät. Folglich werden Verarbeiter, die Designzentren ausbauen, die Falltests und ergonomische Regalentnahmen simulieren, Marktanteile bei Omnichannel-Einzelhändlern gewinnen und sicherstellen, dass E-Commerce ein entscheidender Wachstumshebel im mexikanischen Faltkartonmarkt bleibt.

Multinationale Konsumgüterunternehmen wie Nestlé und PepsiCo fordern zunehmend harmonisierte Stanzformen in ganz Nordamerika, um regionale Markteinführungen zu rationalisieren, und belohnen mexikanische Werke, die sowohl nach ISO 22000 für Lebensmittelsicherheit als auch nach G7-Farbstandards zertifiziert sind. Die Diversifizierung der Endverbraucher hilft, zyklische Schwächen in diskretionären Kategorien wie Kosmetika während wirtschaftlicher Abschwünge auszugleichen. Der Segmentmix dämpft daher die Umsatzvolatilität für große integrierte Akteure und bietet gleichzeitig Nischenprofitabilität für Spezialisten in regulierten Pharmazeutika oder Luxuskonfekt.

Geografische Analyse

Estado de México und Nuevo León führen bei der höchsten Kartonproduktion, da sie integrierte Werke und große Konsumgüterfabriken beherbergen und dichte Ökosysteme aus Tintenlieferanten, Plattengravuren und Wartungsunternehmen schaffen. Smurfit Westrock's Werk in Monterrey allein liefert jährlich mehr als 400.000 Tonnen Wellpappenrohpapier und 110.000 Tonnen Pappe und schafft Skalensynergien für nahegelegene Verarbeiter. Die Nähe von Nuevo León zum Grenzübergang Laredo ermöglicht Übernacht-LKW-Transporte nach Texas und unterstützt Just-in-time-Verpackungsflüsse für Autoteile und Craft-Bier-Importe. Querétaro und Guanajuato bilden einen Bajío-Korridor, in dem Automobil- und Luft- und Raumfahrtlieferanten hochpräzise Kartons für die Komponentenbestückung benötigen, was Grafikkapazitätsinvestitionen in mittelgroße Städte wie Celaya zieht.

Sonora, Chihuahua und Baja California verzeichnen überdurchschnittliche Wachstumsraten, da Montagebetriebe unter USMCA-Anreizen aus Asien verlagert werden, und das neue Werk in Ciudad Obregón wird die lokale Faltkartonverfügbarkeit erhöhen, sobald es 2027 in Betrieb geht. Grenzüberschreitende Wertschöpfungsketten transportieren häufig in den USA hergestellte Pappe nach Süden zur Verarbeitung und versenden fertige Kartons mit montierten Waren nach Norden, ein Kreislauf, der die Zollbelastung reduziert, aber die Frachtkosten erhöht. Südliche Bundesstaaten wie Chiapas und Oaxaca hinken hinterher, da begrenzte Produktionsbasen die Kartonnachfrage dämpfen und fragmentierte Altpapiersammlung die Recyclingfaserversorgung behindert, was zukünftige Expansionsziele darstellt, sobald Infrastrukturverbesserungen Skaleneffekte erschließen.

Regionale Regulierungspiloten differenzieren die Wachstumsaussichten weiter. Mexiko-Stadt hat bereits obligatorische Recyclinginhaltsgrenzwerte vor den Bundesrichtlinien erprobt und zwingt Verarbeiter in der Hauptstadtregion, Rückverfolgbarkeitssysteme früher als ihre Kollegen im Norden zu zertifizieren. Nuevo León und Estado de México beherbergen frühe kommunale Subventionen für die Haushaltssammlung von Fasern und stabilisieren Post-Consumer-Rohstoffe für Recycling-Chipboard. Werke, die in mehreren Bundesstaaten tätig sind, können daher das Politikrisiko absichern, indem sie Kapazitäten in Regionen mit besser vorhersehbaren Compliance-Wegen zuweisen und ihr Standbein im mexikanischen Faltkartonmarkt ausbalancieren.

Wettbewerbslandschaft

Globale Integratoren und inländische Champions teilen sich den mexikanischen Faltkartonmarkt. Smurfit Westrock führt mit 2,52 Milliarden USD Mexiko-Umsatz im Jahr 2025 und sechs integrierten Werken, die Frisch- und Recyclingfaserströme sichern, während Graphic Packaging drei Verarbeitungsstandorte betreibt, die in den USA hergestellte Pappe für Hochgrafik-Anwendungen importieren. International Paper liefert SBS, verarbeitet aber nur begrenzte Volumina lokal und verlässt sich stattdessen auf Partnerschaften mit Grupo Gondi und Papelera Ponderosa für die Endverarbeitung vor Ort. Mittelständische Akteure wie Grupo Gráfico Romo besetzen Nischen im Kosmetik- und Pharmakartonmarkt und differenzieren sich durch schnell reagierende Digitallinien und ISO-13485-Zertifizierung.

HP-Indigo-Partnerschaften ermöglichen frühen Anwendern, Kampagnen mit variablen Daten für Bier- und Snackmarken anzubieten, die regionalisierte Promotionen im Zusammenhang mit Fußballturnieren starten. Graphic Packagings kindersichere CleanClose-Verschlüsse, zertifiziert nach US-Standard 16 CFR §1700.20, erschließen regulierte Pharmakanäle, in denen nur wenige lokale Wettbewerber die Anforderungen erfüllen. Inländische Verarbeiter kontern, indem sie die Nähe für Design-for-Manufacture-Workshops nutzen, die internationale Konkurrenten ohne lokales Ingenieurtalent nur schwer replizieren können. Nachhaltigkeit ist ein weiterer Differenzierungsfaktor, da Grupo Bimbo's Lieferanten-Scorecards nun die Kohlenstoffintensität gewichten und Verarbeiter zu Recyclinginhalten und erneuerbarer Energiebeschaffung drängen.

Fusionen und Übernahmen bleiben plausibel, da das Umsatzwachstum die Kapazitätserweiterungen übersteigt und multinationale Unternehmen Zukäufe anstreben, um regulatorische Beziehungen und etablierte Vertriebsteams zu gewinnen. Dennoch bevölkern familiengeführte Werke mit einem individuellen Anteil von unter 5 % nach wie vor das lange Ende und verhindern eine schnelle Konsolidierung. Insgesamt zeigt der mexikanische Faltkartonmarkt eine moderate Konzentration und hohe Innovationsintensität und belohnt Akteure, die Fasersicherheit, fortschrittlichen Druck und Compliance-Expertise integrieren.

Marktführer der mexikanischen Faltkartonbranche

Smurfit Westrock plc

Graphic Packaging Holding Company

International Paper Company

Grupo Gráfico Romo, S.A. de C.V.

Cartro S.A.P.I. de C.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: HP Inc. unterzeichnete eine Vereinbarung über 50 Millionen USD mit ePac zur Installation von zehn digitalen HP-Indigo-200K-Pressen weltweit und beschleunigte damit die digitale Einführung in der flexiblen Verpackung und im Faltkarton.

- Januar 2026: Mexikos Allgemeines Gesetz zur Kreislaufwirtschaft trat in Kraft und verpflichtet Hersteller zur Einreichung von Kreislaufmanagementplänen, sobald die Umweltbehörde SEMARNAT Produktkategorieregeln erlässt.

- Dezember 2025: Smurfit Westrock verpflichtete sich zu 65 Millionen USD für ein neues Verpackungswerk in Ciudad Obregón, das 2027 mit Hochgrafik-Faltkartonlinien eröffnet werden soll.

- September 2025: Graphic Packaging aktualisierte die Prognose auf 8,4–8,6 Milliarden USD Nettoumsatz im Jahr 2025 und bestätigte, dass das Recyclingpappewerk in Waco das EBITDA 2026 um 80 Millionen USD steigern würde.

Berichtsumfang des mexikanischen Faltkartonmarkts

Der mexikanische Faltkartonmarkt bezieht sich auf die Produktion und Vermarktung von Verpackungslösungen auf Pappebasis, die zu Kartons gefaltet werden, für die Verpackung, den Schutz und die Präsentation einer breiten Palette von Produkten in Branchen wie Lebensmittel und Getränke, Gesundheitswesen, Körperpflege und Einzelhandel.

Der Bericht über den mexikanischen Faltkartonmarkt ist segmentiert nach Materialtyp (Solid Bleached Sulfate, Faltkarton, Coated Unbleached Kraft, White Line Chipboard, Sonstige Materialtypen), Drucktechnologie (Lithografie, Flexodruck, Digitaldruck, Tiefdruck, Sonstige Drucktechnologien), Endverbraucherbranche (Lebensmittel und Getränke, Gesundheitswesen/Pharmazeutika, Körperpflege und Kosmetik, Elektro und Elektronik, Haushalts- und Industriegüter, Tabak, E-Commerce und regalfertige Verpackung, Sonstige Endverbraucherbranchen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Solid Bleached Sulfate |

| Faltkarton |

| Coated Unbleached Kraft |

| White Line Chipboard |

| Sonstige Materialtypen |

| Lithografiedruck |

| Flexodruck |

| Digitaldruck |

| Tiefdruck |

| Sonstige Drucktechnologien |

| Lebensmittel und Getränke |

| Gesundheitswesen/Pharmazeutika |

| Körperpflege und Kosmetik |

| Elektro und Elektronik |

| Haushalts- und Industriegüter |

| Tabak |

| E-Commerce und regalfertige Verpackung |

| Sonstige Endverbraucherbranchen |

| Nach Materialtyp | Solid Bleached Sulfate |

| Faltkarton | |

| Coated Unbleached Kraft | |

| White Line Chipboard | |

| Sonstige Materialtypen | |

| Nach Drucktechnologie | Lithografiedruck |

| Flexodruck | |

| Digitaldruck | |

| Tiefdruck | |

| Sonstige Drucktechnologien | |

| Nach Endverbraucherbranche | Lebensmittel und Getränke |

| Gesundheitswesen/Pharmazeutika | |

| Körperpflege und Kosmetik | |

| Elektro und Elektronik | |

| Haushalts- und Industriegüter | |

| Tabak | |

| E-Commerce und regalfertige Verpackung | |

| Sonstige Endverbraucherbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des mexikanischen Faltkartonmarkts im Jahr 2026?

Die Marktgröße des mexikanischen Faltkartonmarkts wird voraussichtlich 2026 einen Wert von 1,62 Milliarden USD erreichen und bis 2031 auf 2,34 Milliarden USD anwachsen.

Welcher Materialtyp wächst bis 2031 am schnellsten?

Für White Line Chipboard wird eine Expansion mit einer CAGR von 8,16 % prognostiziert, da sein Recyclinginhalt mit den aufkommenden Kreislaufwirtschaftsmandaten übereinstimmt.

Wie wird Nearshoring die Faltkarton-Nachfrage beeinflussen?

Die USMCA-getriebene Verlagerung von Konsumgüter- und Elektronikunternehmen nach Nordmexiko steigert die lokalen Kartonvolumina und regt neue Verarbeitungskapazitäten in der Nähe von Grenzhandelskorridoren an.

Warum investieren Verarbeiter in Digitaldruck?

Digitaldruckmaschinen für variable Daten verkürzen die Rüstzeiten, reduzieren Substratausschuss und ermöglichen personalisierte Kampagnen, was Verarbeitern einen Servicevorteil für E-Commerce und Premium-SKUs verschafft.

Welches Endverbrauchersegment bietet die höchste Wachstumschance?

E-Commerce und regalfertige Verpackung wird voraussichtlich mit einer CAGR von 8,89 % wachsen, da neue Fulfillment-Zentren regalfertige Kartons suchen, die den Handlingsaufwand reduzieren.

Welche regulatorischen Änderungen werden die Materialauswahl prägen?

Das Allgemeine Gesetz zur Kreislaufwirtschaft schreibt Lebenszyklusbewertungen vor, begünstigt recycelbare Pappe gegenüber Mehrschichtlaminaten und beschleunigt die Einführung von Recyclinginhalten.

Seite zuletzt aktualisiert am: