Größe und Marktanteil des japanischen Kartonmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

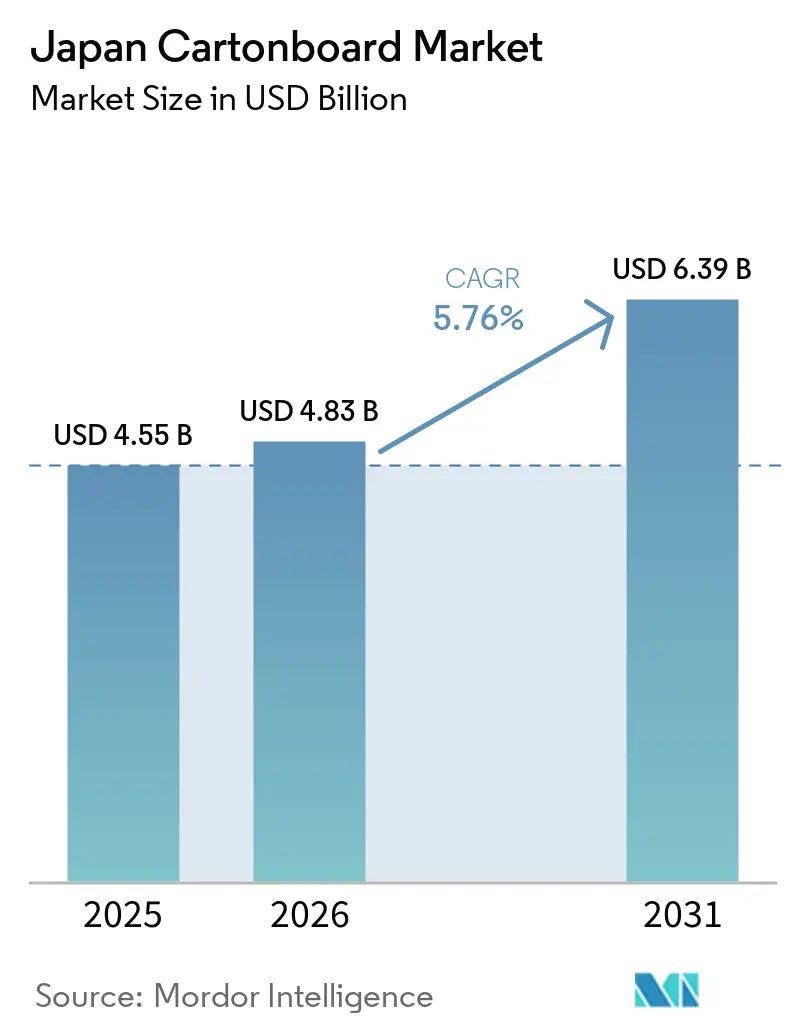

| Marktgröße im Basisjahr (2025) | 4.55 Milliarden US-Dollar |

| Marktgröße (2026) | 4.83 Milliarden US-Dollar |

| Marktgröße (2031) | 6.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.76% CAGR |

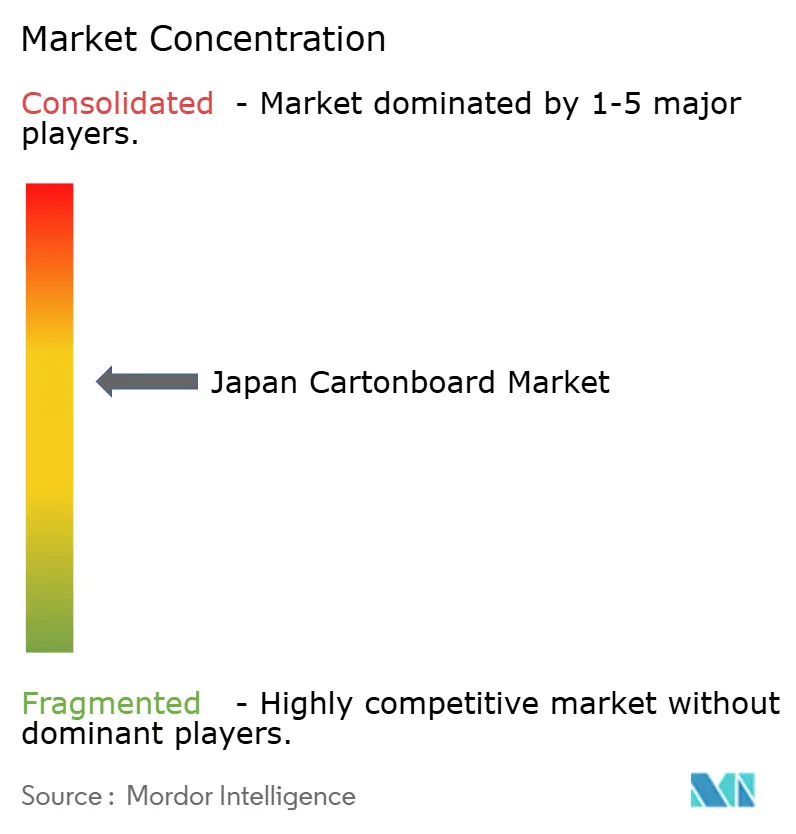

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des japanischen Kartonmarkts durch Mordor Intelligence

Die Größe des japanischen Kartonmarkts soll von 4,55 Milliarden USD im Jahr 2025 und 4,83 Milliarden USD im Jahr 2026 auf 6,39 Milliarden USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 einen CAGR von 5,76 % verzeichnen.

Wachstum nimmt Gestalt an, auch wenn Japans breitere Papier- und Kartonbasis weiter schrumpft, was den Gesamtmarkt unter 20 Millionen Tonnen gedrückt und den Rückgang der Verpackungspapierlieferungen in das vierte aufeinanderfolgende Jahr verlängert hat. Dieser Kontrast zeigt, wie der japanische Kartonmarkt Ausgaben von grafischen Sorten mit geringerem Wert hin zu starren Faserformaten mit besserer Druckqualität, Barriereleistung und Recyclingausrichtung umlenkt. Regulierung verstärkt diesen Wandel, da Verpackungsnutzer strengeren Recycling- und Kunststoffreduzierungspflichten gegenüberstehen, und die Naphtha-Versorgungsunterbrechung 2026 machte die Papiersubstitution für Einzelhändler und Verarbeiter noch dringlicher. Die Nachfrage steigt auch aus dem E-Commerce, Premium-FMCG-Verpackungen und Markeninvestitionen in hochgrafische Kartons, die die Regalwirkung und Lieferleistung verbessern. Bevölkerungsrückgang, Kostendruck bei Zellstoff und Energie sowie die strukturelle Stärke von Flexibelbeuteln begrenzen nach wie vor das Expansionstempo, was den Wettbewerb auch in einem von integrierten Papierunternehmen geführten Markt aktiv hält.

Wichtigste Erkenntnisse des Berichts

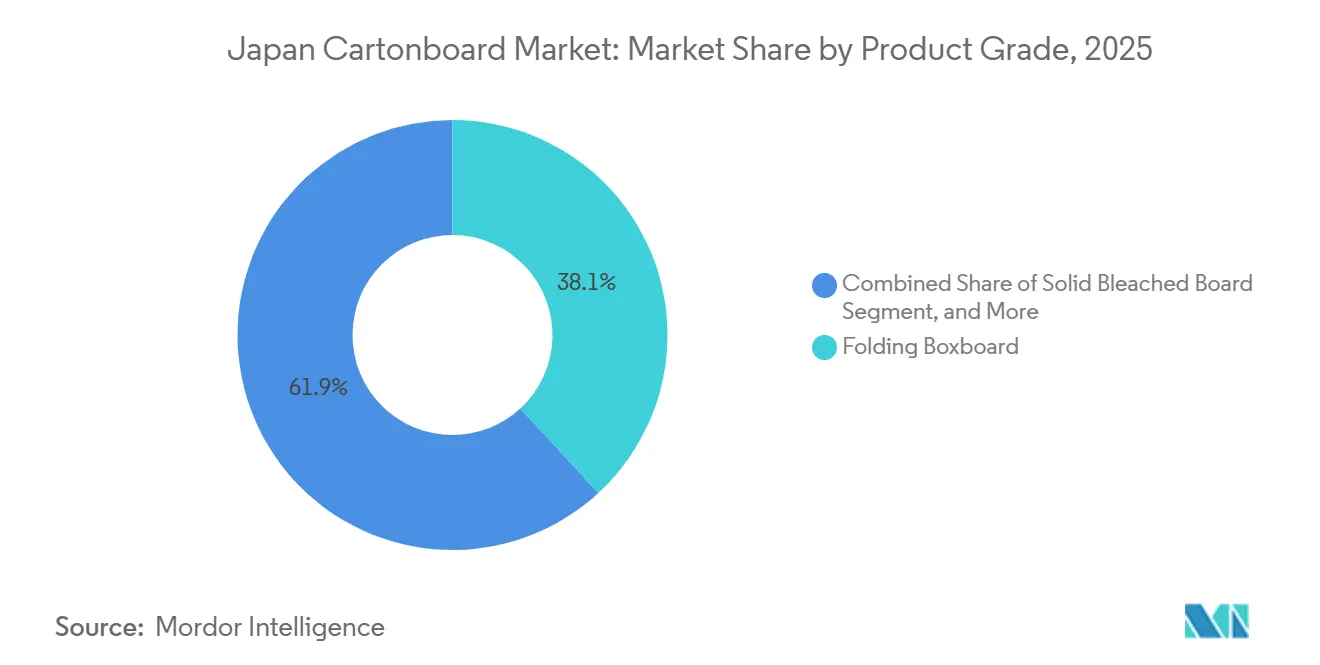

- Nach Produktklasse führte Faltschachtelkarton mit einem Umsatzanteil von 38,13 % im Jahr 2025, während weiß-kaschierter Graukarton bis 2031 mit einem CAGR von 7,26 % expandieren soll.

- Nach Verpackungsformat entfielen Faltschachteln auf 50,50 % der Größe des japanischen Kartonmarkts im Jahr 2025, während Flüssigverpackung bis 2031 mit einem CAGR von 6,34 % wachsen soll.

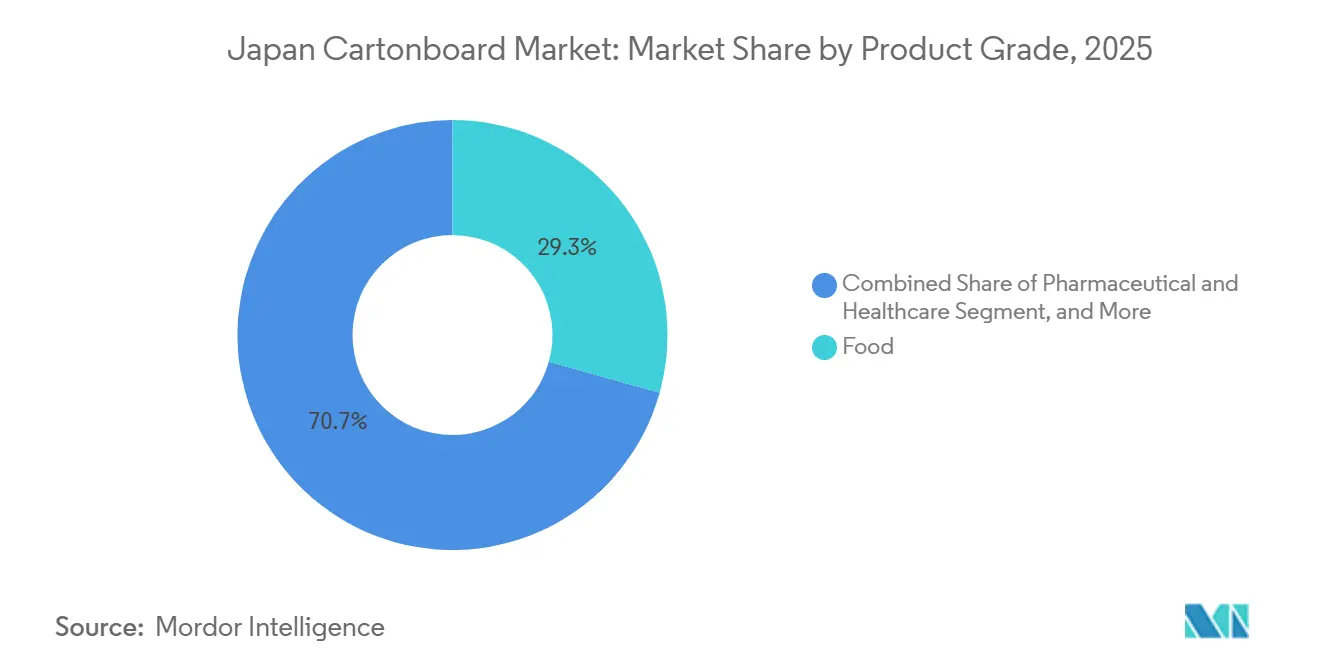

- Nach Endverbraucherbranche repräsentierten Lebensmittel 29,32 % der Größe des japanischen Kartonmarkts im Jahr 2025 und sollen auch das schnellste Segmentwachstum mit einem CAGR von 7,18 % bis 2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im japanischen Kartonmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kunststoffreduzierungsregulierung verlagert FMCG-Verpackungen zu Karton | +1.5% | National, beschleunigt in den wichtigsten FMCG-Einzelhandelskorridoren in Kanto und Kansai | Kurzfristig (≤ 2 Jahre) |

| Resilienz der Nachfrage nach Faltschachteln für Lebensmittel und Getränke | +1.1% | National, verankert durch die Dichte der Convenience-Stores in den Ballungsräumen Tokio, Osaka und Nagoya | Mittelfristig (2–4 Jahre) |

| E-Commerce- und Eigenmarken-Nachfrage nach Kurzauflagen-Druck | +0.8% | National, höchste Intensität in Tokio und den wichtigsten Logistikkorridoren | Mittelfristig (2–4 Jahre) |

| Premium-Kosmetik und Gesundheitsprodukte benötigen hochgrafische Kartons | +0.5% | National, konzentriert in Premium-Stadteinzelhandel und Kaufhauskanälen | Langfristig (≥ 4 Jahre) |

| Administrative Wiederverwertung von Flüssigkeits- und Ölpapierverpackungen | +0.4% | National, regulatorischer Rahmen durchgesetzt durch Japans Umweltministerium | Mittelfristig (2–4 Jahre) |

| Lokalisierung von Flüssigkartons im Inland und Innovation bei Barrierepapier | +0.3% | National, Produktion konzentriert auf große integrierte Werke in Honshu | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kunststoffreduzierungsregulierung verlagert FMCG-Verpackungen zu Karton

Japans Verpackungsrahmen kombiniert Recyclingpflichten für Papierverpackungen mit dem Gesetz zur Kreislaufwirtschaft für Kunststoffressourcen, und diese Politikmischung verschafft dem japanischen Kartonmarkt im Jahr 2026 eine stärkere compliance-getriebene Nachfragebasis. Der regulatorische Effekt ist jetzt stärker, weil Unternehmen, die große Verpackungsmengen verwenden, klarere Reduzierungs- und Berichtspflichten haben als in der Frühphase der Kunststoffkontrollpolitik. Der Nachfragesog verstärkte sich auch, als die Naphtha-Versorgungsunterbrechung 2026 die Verfügbarkeit von Kunststoffverpackungen einschränkte und die Dringlichkeit der Fasersubstitution in japanischen Einzelhandelskanälen erhöhte. Einzelhandelsmaßnahmen wie die Umstellung von Kunststoffdeckeln und -behältern für den Lebensmittelservice auf Papieralternativen zeigen, dass die Substitution von der politischen Absicht in die kommerzielle Umsetzung im gesamten japanischen Kartonmarkt übergeht. Verarbeiter, die lebensmittelkontakttaugliche Qualitäten, verifizierte Recyclingwege und zuverlässige Faserbeschaffung liefern können, sind daher am besten positioniert, um kurzfristige Gewinne zu erzielen, da Compliance und Versorgungsrisiko beginnen, in dieselbe Richtung zu wirken.[1]Umweltministerium, „Gesetz zur Förderung der Ressourcenkreislaufwirtschaft für Kunststoffe”, Umweltministerium, plastic-circulation.env.go.jp

Resilienz der Nachfrage nach Faltschachteln für Lebensmittel und Getränke

Lebensmittel und Getränke bleiben die zuverlässigste Nachfragebasis im japanischen Kartonmarkt, da tägliche Nachfüllzyklen starre Verpackungen begünstigen, die Druckqualität, strukturelle Stabilität und Regalwirkung vereinen. Japans dichtes Convenience-Store-Netzwerk hält die Kartonnachfrage bei Fertiggerichten, Süßwaren und trinkfertigen Produkten aktiv, insbesondere in großen Ballungsräumen, wo der Regalumschlag hoch und die Reaktionszeiten des Einzelhandels kurz sind. Premium-Lebensmittelpositionierung trägt auch dazu bei, den Umsatz besser zu halten als das Volumen, da hochwertigere Verpackungen bessere Druckanforderungen, stärkere Kartonspezifikationen und mehr Veredelungsarbeit pro Einheit mit sich bringen. Das Segment Karton und Papierverarbeitung von Rengo verzeichnete in den ersten 3 Quartalen des Geschäftsjahres 2026 einen Nettoumsatz von 397.163 Millionen JPY, entsprechend 2,65 Milliarden USD, mit einem Wachstum von 1,1 % im Jahresvergleich, was zeigt, dass Preis- und Mixmanagement in einem kostenintensiven Umfeld wirksam blieben. Dieses Muster stützt den japanischen Kartonmarkt, da Lebensmittelverpackungen nicht nur ein Volumenanker sind, sondern auch ein praktischer Weg, höhere Inputkosten weiterzugeben, ohne in wesentlichen Verbraucherkategorien an Relevanz zu verlieren.[2]Rengo Co., Ltd., „Finanzergebnisse Q3 des Geschäftsjahres bis März 2026”, Japan IR, japanir.jp

E-Commerce- und Eigenmarken-Nachfrage nach Kurzauflagen-Druck

Der japanische Kartonmarkt profitiert auch von der Überschneidung zwischen E-Commerce-Wachstum und Eigenmarkenexpansion, da beide Trends die Nachfrage nach flexiblen Druckauflagen und einzelhandelsgerechten Faserverpackungen erhöhen. Japans Markt für nachhaltige Verpackungen wuchs ab 2025 mit über 7 % jährlich, was zeigt, dass Marken bereits mehr Budget für faserbasierte Transport- und Präsentationsformate für den Online-Einzelhandel bereitstellten. Diese Nachfrage ist besonders relevant für Kartonverarbeiter, da gebrandete Versandverpackungen, Eigenmarkenlaunches und Werbepackungen alle auf kürzere Auflagen und schnellere Grafikwechsel angewiesen sind als herkömmliche Langauflagenformate. Der prognostizierte CAGR von 7,26 % für weiß-kaschierten Graukarton passt zu diesem Wandel, da Recyclingfasergehalt, akzeptable Druckleistung und gutes Festigkeits-Gewichts-Verhältnis ihn für Fulfillment- und Sekundärverpackungsanwendungen geeignet machen, die im japanischen Kartonmarkt beschrieben werden. Verarbeiter mit Digitaldruckmaschinen und schnellerer Rüstfähigkeit sind daher besser positioniert, um Wert zu erfassen, da das Gewinnversprechen zunehmend auf Durchlaufgeschwindigkeit und Versionierungsflexibilität statt auf reiner Werkskapazität basiert.

Premium-Kosmetik und Gesundheitsprodukte benötigen hochgrafische Kartons

Prestige-Beauty- und Gesundheitsverpackungen verleihen dem japanischen Kartonmarkt eine dauerhafte Premiumschicht, da diese Produkte gleichzeitig auf Erscheinungsbild, Oberflächenqualität und technische Funktionalität angewiesen sind. Hochwertige Kosmetik ist nach wie vor auf starre Kartons für Geschenke, saisonale Launches und Marken-Storytelling angewiesen, was die Nachfrage nach Kartons fest hält, die Prägung, Spezialveredelungen und saubere Druckreproduktion bewältigen können. TOPPANs PAPER JAR, im November 2025 mit mehr als 50 % Papieranteil nach Gewicht, FSC-zertifiziertem Substrat und GL BARRIER-Folie eingeführt, zeigt, dass Innovation den Karton auch in Behälteranwendungen ausweitet, die früher stärker von Kunststoff abhängig waren. Das Gesundheitswesen fügt eine weitere Unterstützungsebene hinzu, da die alterungsbedingte Pharmakachfrage Verpackungen mit Braille, Manipulationsschutz und leicht zu öffnenden Merkmalen begünstigt, die stabile Verarbeitungsqualität statt kostengünstiger Formatsubstitution erfordern. Dies macht den japanischen Kartonmarkt weniger abhängig von Masseneinzelhandelsverpackungen allein, da Premium-Kosmetik und Gesundheitsprodukte höhere Einheitswerte und speziellere Verarbeitungsarbeiten unterstützen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Kosten für Frischfaserzellstoff und Energie | -0.8% | National, exponiert gegenüber globalen BSKP- und BHKP-Rohstoffmärkten und Energieimportpreisen | Kurzfristig (≤ 2 Jahre) |

| Substitution durch Flexibelbeutel bei Snacks und Convenience-Formaten | -0.7% | National, am stärksten in Snack- und Einzelportions-Convenience-Food-Segmenten | Mittelfristig (2–4 Jahre) |

| Schrumpfende Bevölkerung belastet diskretionäre Verpackungsvolumina | -0.6% | National, beschleunigt in nicht-metropolitanen Präfekturen, 45 von 47 Präfekturen verzeichneten Rückgänge im Zensus 2025 | Langfristig (≥ 4 Jahre) |

| Kompromiss zwischen Barriere und Repulpierbarkeit bei Fett- und Flüssigkeitsanwendungen | -0.5% | National, betrifft insbesondere Lebensmittelservice- und Flüssigverpackungsverarbeiter | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Kosten für Frischfaserzellstoff und Energie

Frischfaserzellstoff und Energie bleiben das unmittelbarste Kostenrisiko im japanischen Kartonmarkt, da viele Produzenten gleichzeitig importierten Fasern und volatilen Energiekosten ausgesetzt sind. Dieser Druck wurde 2026 schwieriger zu bewältigen, als die Naphtha-Unterbrechung die Kostenbelastung nicht nur für Kunststoffe, sondern auch für Beschichtungen und Klebstoffe in Barrierekartonstrukturen erhöhte. Das Ergebnis ist ein Margendruck, den große integrierte Konzerne leichter absorbieren können als kleinere Verarbeiter, da erstere über stärkere Beschaffung, breitere Produktportfolios und bessere interne Preisgestaltungsmacht verfügen. Dieser ungleiche Druck unterstützt bereits ein selektiveres Investitionsumfeld, in dem Ausgaben zuerst in Energieeffizienz, Prozessstabilität und hochwertige Qualitäten fließen statt in breit angelegte Kapazitätserweiterungen im japanischen Kartonmarkt. Mittelständische Betreiber stehen daher unter dem größten Druck, da sie denselben Nachhaltigkeits- und Modernisierungsanforderungen wie größere Akteure gegenüberstehen, ohne vergleichbare Bilanzkraft oder Beschaffungsflexibilität zu besitzen.

Substitution durch Flexibelbeutel bei Snacks und Convenience-Formaten

Flexibelbeutel begrenzen nach wie vor den Substitutionsspielraum für den japanischen Kartonmarkt bei Snacks und Convenience-Lebensmitteln, da sie geringeres Gewicht und starke Barriereleistung in Kleinportionsformaten bieten. Dies ist am wichtigsten in Kategorien wie Chips, Instantlebensmitteln, Gewürzbeuteln und Impulssüßwaren, wo Logistikeffizienz und Preissensibilität zentrale Kauffaktoren bleiben. Das kostensparende Verbraucherverhalten verstärkte sich 2025, als die Lebensmittelpreise stiegen, und das schuf ein besseres Umfeld für preisgünstige Einzelportionsverpackungsformate, die Beutel gut bedienen. Die Wettbewerbsreaktion für Karton besteht nicht darin, die Beutelökonomie bei den Materialkosten zu erreichen, sondern Positionen zu verteidigen, wo Formstabilität, Premium-Präsentation und bessere Druckkommunikation eine höhere Wertrealisierung unterstützen. Das lässt dem japanischen Kartonmarkt starke Chancen bei Geschenken, Mahlzeitenkits, Gesundheitswesen und Premium-Lebensmittelverpackungen, setzt aber auch eine klare Obergrenze für die Verdrängung innerhalb von convenience-orientierten Snackverpackungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktklasse: Faltschachtelkarton verankert den Wert und Recyclingqualitäten beschleunigen

Faltschachtelkarton behielt 2025 einen Anteil von 38,13 % am japanischen Kartonmarkt und blieb damit die führende Produktklasse bei Lebensmittel-, Kosmetik- und Pharmakartons. Seine Führungsposition ergibt sich aus der Kombination von Helligkeit, Druckkonsistenz und Verarbeitungszuverlässigkeit, die Markeninhaber bei Primärkartons mit engen Qualitätstoleranzen benötigen. Diese Position ist im japanischen Kartonmarkt besonders wichtig, da hochwertigere Endanwendungen mehr als grundlegende Steifigkeit verlangen und zunehmend Kartons belohnen, die Erscheinungsbild mit funktionaler Leistung verbinden. Vollgebleichter Karton hält auch einen festen Platz in Premium- und regulierten Anwendungen, wo Lebensmittelkontaktsicherheit und Oberflächenqualität wichtiger bleiben als Faserkosteneffizienz. Vollungebleichter Karton bleibt relevant bei Getränke-Multipacks und Schnellservice-Formaten, wo strukturelle Festigkeit wichtiger ist als ein helles äußeres Erscheinungsbild.

Weiß-kaschierter Graukarton soll bis 2031 mit einem CAGR von 7,26 % expandieren und ist damit die am schnellsten wachsende Produktklasse im japanischen Kartonmarkt. Seine Attraktivität ergibt sich aus dem Recyclingfasergehalt, der Eignung für einzelhandelsgerechte Verpackungen und der akzeptablen Druckleistung für E-Commerce- und Eigenmarkenanwendungen, die nicht die höchste optische Qualität erfordern. Lebensmittelservicekarton gewinnt auch durch den Wandel weg von Einwegkunststoffen, und Ojis Recyclingarbeit mit Schnellrestaurantpartnern zeigt, wie kreisförmige Infrastruktur die künftige Kartonnachfrage über den Erstverkauf der Verpackung hinaus stärken kann. Flüssigverpackungskarton übernimmt eine breitere Rolle, da inländische Akteure Kurzauflagen-Papierbehälterformate entwickeln, und TOPPANs Cartocan-Launch im Mai 2026 ist ein Beispiel für diesen Vorstoß in maßgeschneiderte faserbasierte Flüssigverpackungen. Die japanische Kartonindustrie erlebt daher eine Aufweichung der Produktklassengrenzen, da Barrierebeschichtungen und maßgeschneiderte Strukturen es Qualitäten, die einst an enge Endanwendungen gebunden waren, ermöglichen, eine breitere Palette von Einzelhandels- und Lebensmittelservicebedürfnissen zu bedienen.

Nach Verpackungsformat: Faltschachteln dominieren und Flüssigformate gewinnen an Tempo

Faltschachteln repräsentierten 2025 50,50 % der Größe des japanischen Kartonmarkts und bestätigten damit, dass sie das Standard-Starrkörperformat in den Bereichen Lebensmittel, Gesundheitswesen und Körperpflege bleiben. Ihre Führungsposition beruht auf Formatflexibilität, Maschinenkompatibilität und der Fähigkeit, von einfachen Regalverpackungen zu Premium-dekorierten Verpackungen zu wechseln, ohne die Basismaterialfamilie zu ändern. Dies hält den japanischen Kartonmarkt stark an Faltschachteln gebunden, auch wenn andere faserbasierte Formate Aufmerksamkeit gewinnen, da kein alternatives Format die gleiche Balance aus Ausstellungswert und betrieblicher Vertrautheit bietet. Sleeve- und Tray-Formate behalten eine stabile Rolle bei einzelhandelsgerechten Displays und Premium-Süßwarenpräsentationen, insbesondere dort, wo Sichtbarkeit und strukturelle Ordentlichkeit am Point of Sale wichtig sind. Andere Kartonformate, einschließlich Papierbecher und Lebensmittelservicebehälter, gewinnen ebenfalls an Boden, da Gewerbetreibende den Kunststoffeinsatz reduzieren und nach Einwegartikeln suchen, die zu Recyclingnarrativen passen.

Flüssigverpackung soll bis 2031 mit einem CAGR von 6,34 % wachsen und ist damit das am schnellsten wachsende Verpackungsformat im japanischen Kartonmarkt. Ein wesentlicher Teil dieses Wachstums ergibt sich aus Bemühungen, Flüssigkartonkapazitäten zu lokalisieren, da importierter hochspezifizierter Karton unter einem schwachen Yen und Versorgungsrisiken weniger attraktiv geworden ist. Gleichzeitig werden Formatgrenzen weniger starr, da digital bedruckte Papierbehälter für Getränke nun sowohl im Anwendungsfall als auch in der Kundenattraktivität zwischen herkömmlichen Faltschachteln und klassischen Flüssigkartons liegen. TOPPANs Cartocan-Service spiegelt diesen Wandel wider, indem er Kleinauflagen-Sonderanfertigungen für Unternehmens- und Institutionskunden anbietet, die gebrandete Faserbehälter für Getränke ohne die Skalierungsanforderungen traditioneller aseptischer Formate wünschen. Die japanische Kartonindustrie erweitert daher ihren adressierbaren Verpackungsraum, nicht indem sie jedes flexible oder Kunststoffformat ersetzt, sondern indem sie gezielte Flüssigkeits- und Lebensmittelserviceanwendungen erschließt, bei denen Karton nun sowohl funktionale als auch Markenanforderungen erfüllt.

Nach Endverbraucherbranche: Lebensmittel verankern den Anteil und Gesundheits- und Lifestyle-Anwendungen fügen Tiefe hinzu

Lebensmittel machten 2025 29,32 % der Größe des japanischen Kartonmarkts aus und sollen bis 2031 mit einem CAGR von 7,18 % wachsen, was sie sowohl zum größten als auch am schnellsten wachsenden Endverbrauchersegment macht. Diese Kombination ist wichtig, da sie dem japanischen Kartonmarkt ein klares Nachfragezentrum gibt, in dem Skalierung, Nachfüllhäufigkeit und Produktinnovation gemeinsam wirken. Dichter Convenience-Einzelhandel, Fertiggerichtformate, Snack-Premiumisierung und Upgrades bei Kühlverpackungen unterstützen weiterhin den lebensmittelbezogenen Kartonverbrauch, auch wenn breitere demografische Trends das Volumenwachstum in einigen Kategorien reduzieren. Getränke bleiben der zweitgrößte Endverbraucherblock, gestützt durch Nachfrage nach trinkfertigem Kaffee, Saft, Milch-Multipacks und aufkommenden faserbasierten Flüssigverpackungsformaten. Zusammen halten Lebensmittel und Getränke den japanischen Kartonmarkt eng an wiederkehrenden Verbraucherverpackungskäufen statt an unregelmäßigen Industriezyklen gebunden.

Pharma- und Gesundheitskartons bilden eine der beständigsten Nachfragesäulen, da alterungsbedingter Produkteinsatz eine Wiederholungsnachfrage nach hochspezifizierten Verpackungen mit Sicherheits- und Zugänglichkeitsfunktionen unterstützt. Kosmetik und Körperpflegeprodukte tragen ebenfalls stark zum Wertwachstum bei, da Premium-Marken weiterhin in dekorative Verpackungen und Materialupgrades investieren, die Nachhaltigkeit präsentieren, ohne die Regalattraktivität aufzugeben. TOPPANs PAPER JAR ist ein nützliches Beispiel dafür, wie der japanische Kartonmarkt über äußere Kartons hinaus in sichtbarere Primärverpackungsrollen in Beauty und Körperpflege vordringt. Tabak entwickelt sich in die entgegengesetzte Richtung, da niedrigere Raucherprävalenz und schwächere Kategoriendynamik seinen Beitrag zur Premium-Kartonnachfrage verringern. Andere Endverbraucher, darunter Spielzeug, Bekleidung, Haushaltswaren, Elektroartikel und Lebensmittelservice, geben dem japanischen Kartonmarkt eine breitere Nachfragebasis, die dazu beiträgt, die Auslastung zu stabilisieren, wenn das Wachstum bei Lebensmitteln oder Körperpflege ungleichmäßig wird.

Geografische Analyse

Die Größe des japanischen Kartonmarkts soll von 4,83 Milliarden USD im Jahr 2026 auf 6,39 Milliarden USD bis 2031 steigen, was zeigt, dass das Wertwachstum auch in einem Land mit schrumpfender breiterer Papierbasis anhält. Japans gesamte Papier- und Kartonnachfrage fiel erstmals seit Beginn der Aufzeichnungen im Jahr 1988 unter 20 Millionen Tonnen, und die Verpackungspapierlieferungen sollten im inländischen Ausblick 2026 um 1,0 % im Jahresvergleich auf 11,96 Millionen Tonnen sinken. Dieser Hintergrund ist wichtig, da der japanische Kartonmarkt innerhalb eines nationalen Papiersystems expandiert, das an Volumen verliert, was die Bedeutung höherwertiger Qualitäten und besserer Einnahmen pro Tonne erhöht. Die Produktion ist in großen Industriepräfekturen in Honshu konzentriert, insbesondere in Shizuoka, Ehime, Yamaguchi und Okayama, wo integrierte Werksinfrastruktur den größten Teil der inländischen Verarbeitungsversorgung unterstützt. Diese industrielle Geografie hält den japanischen Kartonmarkt eng mit Regionen verbunden, die Werksanlagen, Logistikzugang und dichte nachgelagerte Fertigungsnachfrage kombinieren.

Die Nachfragekonzentration folgt Japans Bevölkerungs- und Konsummustern mit wachsender Präzision. Der Großraum Tokio machte im nationalen Zensus 2025 30,1 % von Japans 123,05 Millionen Einwohnern aus, was Kanto einen klaren Vorsprung beim Durchsatz verpackter Waren und der Einzelhandelsdichte verschafft. Kansai und Chubu bleiben die nächsten wichtigen Korridore, da Osaka-Kobe-Kyoto und Nagoya große Verbrauchermärkte, regionale Distribution und wichtige Markeninhaber-Aktivitäten verankern. Diese Konzentration unterstützt den japanischen Kartonmarkt, indem sie die Lieferökonomie für Verarbeiter verbessert, die Convenience-Einzelhandel, Lebensmittelserviceketten und Hersteller schnelldrehender Konsumgüter bedienen. Sie macht auch die Nachfrageschwäche im ländlichen Raum sichtbarer, da nur Tokio und Okinawa Bevölkerungswachstum verzeichneten, während 45 von 47 Präfekturen im Zensus 2025 Rückgänge verzeichneten.

Import- und Exportströme fügen der Geografie des japanischen Kartonmarkts eine weitere Ebene hinzu. Premium-gebleichte Qualitäten und spezialisierte Flüssigverpackungskartons haben lange teilweise von Importen abgehangen, was Käufer Währungsschwankungen und Versorgungsunterbrechungen aussetzt, wenn lokale Alternativen begrenzt sind. Dieser Druck schafft nun stärkere Anreize für inländische Investitionen in Barriereleistung, hochwertigere Beschichtungen und Flüssigkartonkapazitäten, damit mehr Wert in Japan verbleiben kann. Gleichzeitig verfolgen führende inländische Konzerne überseeisches Verpackungswachstum, um schwache lokale Volumenbedingungen auszugleichen, und Rengos Vision120-Plan nannte die Überseeexpansion als strategischen Pfeiler bis zum Geschäftsjahr 2029. Das Ergebnis ist ein japanischer Kartonmarkt, der national konzentriert, nachfrageseitig metro-getrieben und zunehmend international in der Art und Weise ist, wie seine führenden Unternehmen über Kapazität, Beschaffung und langfristiges Wachstum nachdenken.

Wettbewerbslandschaft

Der japanische Kartonmarkt ist auf Werksebene mäßig konsolidiert, wo eine kleine Gruppe integrierter Papierunternehmen einen Großteil der inländischen Kartonkapazität kontrolliert, während der Wettbewerb auf Verarbeiterebene stärker verteilt bleibt. Diese Struktur verschafft großen Produzenten Vorteile bei Beschaffung, Faserbeschaffung und Werksauslastung, lässt aber noch Raum für aktiven Wettbewerb bei Servicegeschwindigkeit, Druckqualität und Kundenreaktionsfähigkeit. Oji nutzt seine Renewa-Recyclingplattform, um die Papierbecher-Sammlung mit breiteren Kreislaufverpackungsprogrammen zu verbinden, was zeigt, dass der Aufbau von Infrastruktur Teil der Wettbewerbspositionierung wird statt einer engen Compliance-Aufgabe.[3]Japan Times ESG-Konsortium, „Um eine Kreislaufwirtschaft zu verwirklichen, treibt Oji Recycling und Partnerschaften voran”, Japan Times, japantimes.co.jp Rengo zeigte auch relative Widerstandsfähigkeit im Geschäftsjahr 2026, da sein Segment Karton und Papierverarbeitung 397.163 Millionen JPY, oder 2,65 Milliarden USD, an Nettoumsatz verzeichnete und trotz eines engen Kostenumfelds um 1,1 % im Jahresvergleich wuchs. Diese Ergebnisse legen nahe, dass Skalierung allein nicht der einzige Vorteil im japanischen Kartonmarkt ist, da Preisdisziplin und Portfoliomix immer noch wichtig sind, wenn Nachfragewachstum und Inputinflation in entgegengesetzte Richtungen gehen.

Unterhalb der obersten Ebene ist das Feld viel breiter und regionaler. Verarbeiter wie TOMOKU, THE PACK CORPORATION, Tokan Kogyo und Kanae konkurrieren durch Standort, Lieferzeiten, Designunterstützung und Nischenformatfähigkeit statt durch große inländische Kartonproduktion. Dies schafft ein zweischichtiges Wettbewerbsmuster im japanischen Kartonmarkt, bei dem Werke bei Kapazität, Spezialisierung und Kostenweitergabe konkurrieren, während Verarbeiter bei Ausführung und Kundenbetreuung konkurrieren. Die Preissetzungsmacht bleibt begrenzt, da Flexibelbeutellieferanten in einigen Convenience-Kategorien noch einen Kostenvorteil haben und importierte Qualitäten in Teilen des Premium-Kartonbereichs verfügbar bleiben. Diese Mischung hält den japanischen Kartonmarkt aktiv und diszipliniert, da selbst führende inländische Akteure nicht allein auf Konzentration vertrauen können, um Margen zu verteidigen oder neue Geschäfte zu gewinnen.

Strategische Differenzierung konzentriert sich zunehmend auf Recyclingfähigkeit, Barriereleistung und Kurzauflagen-Individualisierung. TOPPANs PAPER JAR zeigte einen Weg, indem es mehr als 50 % Papiergehalt mit Sauerstoff- und Feuchtigkeitsschutz für Premium-Körperpflegeanwendungen kombinierte. TOPPANs Cartocan-Launch zeigte einen anderen Weg, indem es Digitaldruck und Kleinauflagenproduktion nutzte, um einen flexibleren Einstiegspunkt in faserbasierte Flüssigverpackungen zu schaffen. In der Praxis werden die stärksten Akteure im japanischen Kartonmarkt wahrscheinlich diejenigen sein, die integrierte Versorgung und Verarbeitungskapazität mit Lösungen verbinden, die Kunststoffschichten entfernen, Druckauflagen verkürzen und Japans strengeren Kreislaufverpackungserwartungen entsprechen.[4]TOPPAN Holdings Inc., „TOPPAN beginnt mit der Bereitstellung von Cartocan mit individuellen Unternehmensdesigns”, TOPPAN Holdings, holdings.toppan.com

Marktführer der japanischen Kartonindustrie

Rengo Co., Ltd.

Oji Holdings Corporation

Nippon Paper Industries Co., Ltd.

TOPPAN Inc.

Dai Nippon Printing Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2026: TOPPAN startete Japans erste Massenproduktion von elektronenstrahlgehärteten, EB-Offset-gedruckten Flexibelverpackungen, die Niederenergie-Härtungstechnologie mit lösungsmittelfreier Tintenchemie kombiniert. Das Unternehmen strebt bis zum Geschäftsjahr 2028 verwandte Aufträge im Wert von 3 Milliarden JPY an und plant, das Format auf Flüssigverpackungsanwendungen für Körperpflegeprodukte auszuweiten.

- Mai 2026: TOPPAN startete einen Cartocan-Papierbehälter-Service mit individuellen Designs für Unternehmens- und Institutionskunden und nutzte dabei Digitaldruck zur Unterstützung von Kleinauflagenproduktionen. Das Unternehmen strebt bis 2030 einen jährlichen Absatz von über 20 Millionen Einheiten an und positioniert faserbasierte Getränkekartons als Werbe- und nachhaltigkeitsorientierte Alternativen zu Einwegkunststoffflaschen.

- Mai 2026: Dai Nippon Printing erhielt die ISCC PLUS-Zertifizierung für die Herstellung steriler Flexibelverpackungen in seinem Werk Izumizaki unter Verwendung von massenbilanzierten erneuerbaren Rohstoffen, die über DuPonts Tyvek-Plattform geliefert werden. Die Zertifizierung positioniert DNP als Lieferanten von bio-zugeschriebenen sterilen Verpackungen für Pharma- und Gesundheitskunden, die eine Dekarbonisierung der Lieferkette anstreben.

Umfang des Berichts zum japanischen Kartonmarkt

Der japanische Kartonmarkt umfasst die Produktion, Distribution und Anwendung von Kartonmaterialien für Verpackungen. Wichtige Produktklassen im Markt umfassen Vollgebleichten Karton, Vollungebleichten Karton, Faltschachtelkarton, Weiß-kaschierten Graukarton, Flüssigverpackungskarton und Lebensmittelservicekarton. Diese Qualitäten werden in verschiedenen Verpackungsformaten verwendet, darunter Faltschachteln, Flüssigverpackungen, Sleeves, Trays, Becher und Lebensmittelservicebehälter. Aufgrund ihrer Recyclingfähigkeit, Bedruckbarkeit und nachhaltigen Verpackungseigenschaften werden diese Kartonlösungen in Sektoren wie Lebensmittel, Getränke, Pharmazeutika, Tabak, Kosmetik und weiteren weit verbreitet eingesetzt.

Der japanische Kartonmarkt ist segmentiert nach Produktklasse (Vollgebleichter Karton, Vollungebleichter Karton, Faltschachtelkarton, Weiß-kaschierter Graukarton, Flüssigverpackungskarton, Lebensmittelservicekarton), Verpackungsformat (Faltschachteln, Flüssigverpackung, Sleeve und Tray, Andere Verpackungsformate), Endverbraucherbranche (Lebensmittel, Getränke, Pharma und Gesundheitswesen, Tabak, Kosmetik, Andere Endverbraucherbranchen). Die Marktprognosen sind in Wert (USD) angegeben.

| Vollgebleichter Karton |

| Vollungebleichter Karton |

| Faltschachtelkarton |

| Weiß-kaschierter Graukarton |

| Flüssigverpackungskarton |

| Lebensmittelservicekarton |

| Faltschachteln |

| Flüssigverpackung |

| Sleeve und Tray |

| Andere Verpackungsformate (Becher, Lebensmittelservicebehälter) |

| Lebensmittel |

| Getränke |

| Pharma und Gesundheitswesen |

| Tabak |

| Kosmetik und Körperpflege |

| Andere Endverbraucherbranchen (Spielzeug, Bekleidung, Automobil, Haushalt, Elektro, Lebensmittelservice) |

| Nach Produktklasse | Vollgebleichter Karton |

| Vollungebleichter Karton | |

| Faltschachtelkarton | |

| Weiß-kaschierter Graukarton | |

| Flüssigverpackungskarton | |

| Lebensmittelservicekarton | |

| Nach Verpackungsformat | Faltschachteln |

| Flüssigverpackung | |

| Sleeve und Tray | |

| Andere Verpackungsformate (Becher, Lebensmittelservicebehälter) | |

| Nach Endverbraucherbranche | Lebensmittel |

| Getränke | |

| Pharma und Gesundheitswesen | |

| Tabak | |

| Kosmetik und Körperpflege | |

| Andere Endverbraucherbranchen (Spielzeug, Bekleidung, Automobil, Haushalt, Elektro, Lebensmittelservice) |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der japanische Kartonmarkt aktuell und in der Prognose?

Der japanische Kartonmarkt wurde 2025 auf 4,55 Milliarden USD bewertet, soll 2026 4,83 Milliarden USD erreichen und bis 2031 bei einem CAGR von 5,76 % auf 6,39 Milliarden USD anwachsen.

Welche Produktklasse führt die Nachfrage in Japan an?

Faltschachtelkarton führte den Produktklassenmix mit einem Umsatzanteil von 38,13 % im Jahr 2025 an, da er Lebensmittel-, Kosmetik- und Pharmakartons bedient, die starke Druckqualität und konsistente Verarbeitungsleistung erfordern.

Welches Verpackungsformat wächst bis 2031 am schnellsten?

Flüssigverpackung ist das am schnellsten wachsende Format mit einem CAGR von 6,34 % bis 2031, unterstützt durch inländische Lokalisierungsbemühungen und stärkeres Interesse an individualisierten faserbasierten Getränkeverpackungen.

Welches Endverbrauchersegment ist für den Kartonverbrauch am stärksten?

Lebensmittel sind sowohl das größte als auch das am schnellsten wachsende Endverbrauchersegment mit einem Umsatzanteil von 29,32 % im Jahr 2025 und einem CAGR von 7,18 % bis 2031.

Was treibt die Materialsubstitution von Kunststoff zu Karton in Japan an?

Strengere Recycling- und Kunststoffreduzierungsvorschriften sowie die Naphtha-Versorgungsunterbrechung 2026 drängen Einzelhändler und Verarbeiter dazu, mehr FMCG-Verpackungen auf faserbasierte Formate umzustellen.

Was sind die größten Risiken für Lieferanten und Verarbeiter?

Die Hauptrisiken sind Volatilität der Zellstoff- und Energiekosten, Bevölkerungsrückgang in vielen Präfekturen und anhaltender Beutelwettbewerb in Snack- und Convenience-Formaten, wo Kosten und Gewicht entscheidend bleiben.

Seite zuletzt aktualisiert am: