Marktgröße und Marktanteil des mexikanischen Containerboard-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 3.68 Milliarden US-Dollar |

| Marktgröße (2026) | 3.85 Milliarden US-Dollar |

| Marktgröße (2031) | 4.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.07% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des mexikanischen Containerboard-Marktes von Mordor Intelligence

Die Marktgröße des mexikanischen Containerboard-Marktes wird voraussichtlich von 3,68 Milliarden USD im Jahr 2025 und 3,85 Milliarden USD im Jahr 2026 auf 4,93 Milliarden USD bis 2031 anwachsen, was einer CAGR von 5,07 % zwischen 2026 und 2031 entspricht. Das aktuelle Profil des mexikanischen Containerboard-Marktes spiegelt eine Veränderung der Nachfragequalität wider – nicht nur eine Erholung der Tonnage –, da Nearshoring-Aktivitäten, das neue Kreislaufwirtschaftsgesetz und stärkere Produktexporte sowohl den Volumenbedarf als auch die Spezifikationsanforderungen erhöhen. Die Nachfrage wird durch eine breite Basis industrieller und konsumgüterorientierter Verpackungsanwendungen gestützt, während sich der Produktmix in Richtung Premium- und Hochleistungsgüten verschiebt, die strengere Export-, Feuchtigkeits- und Druckanforderungen erfüllen können. Der mexikanische Containerboard-Markt wird zudem durch ein deutliches regionales Gefälle geprägt: Die nördlichen Fertigungskorridore verankern den Großteil der Verarbeitungsaktivitäten, während das Bajío als zweiter Wachstumsgürtel entsteht, der mit der Luft- und Raumfahrt- sowie Konsumgüterproduktion verbunden ist. Der Wettbewerb ist weiterhin gespalten zwischen vertikal integrierten Produzenten, die Mühlenkapazitäten, Fasern und Verarbeitung kontrollieren, und einer großen Basis unabhängiger Schachtelherstellern, die die regionale Nachfrage ohne vorgelagerte Integration bedienen.

Wesentliche Erkenntnisse des Berichts

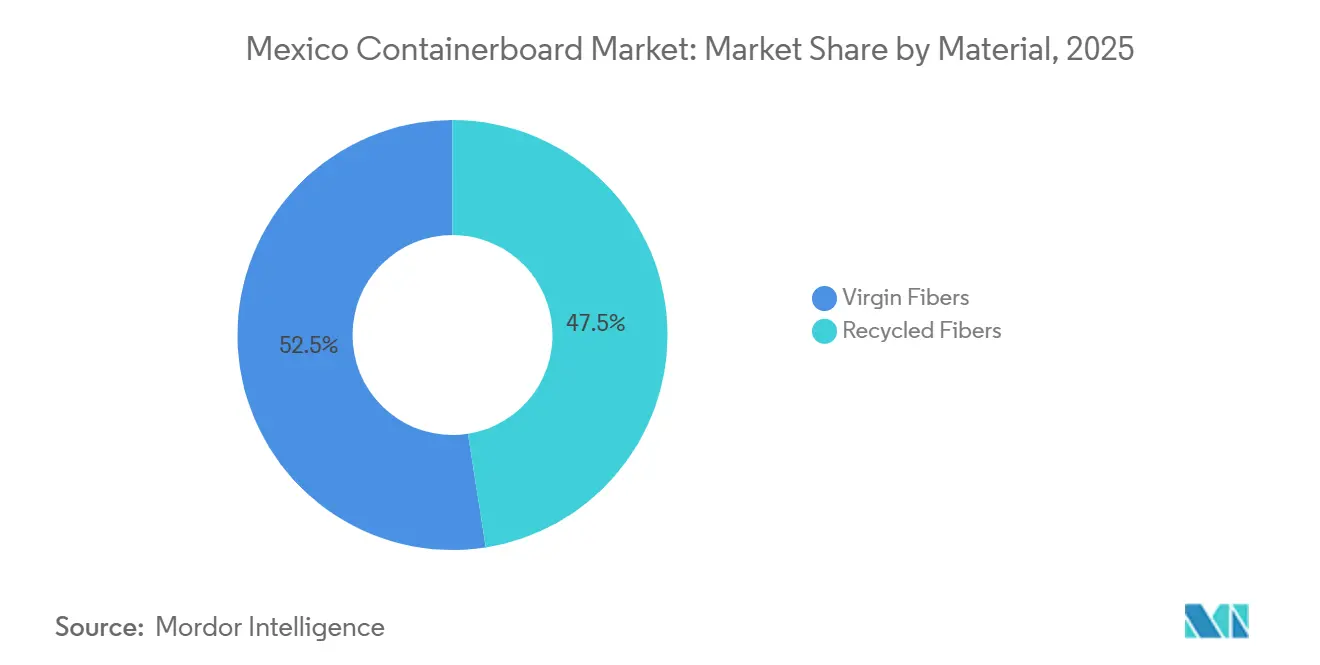

- Nach Material entfielen 52,47 % des Marktanteils des mexikanischen Containerboard-Marktes im Jahr 2025 auf Primärfasern.

- Nach Produkttyp wird die Marktgröße des mexikanischen Containerboard-Marktes für Kraftliner bis 2031 voraussichtlich mit einer CAGR von 5,49 % wachsen.

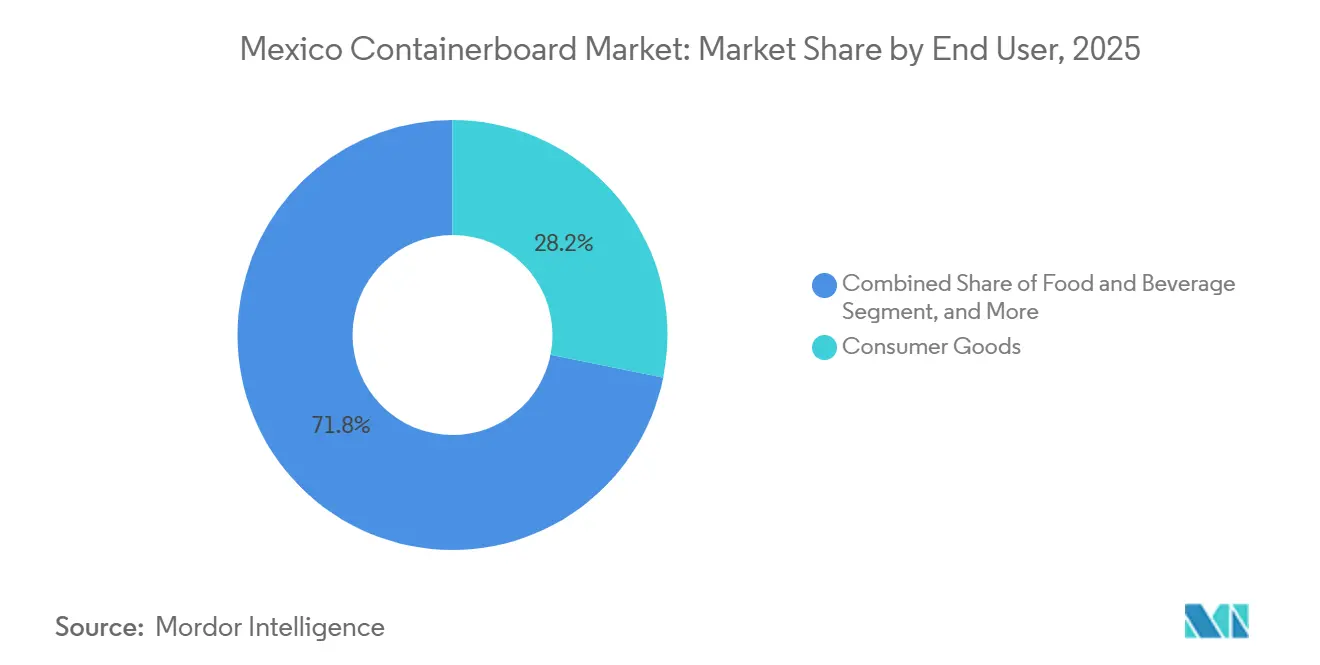

- Nach Endverbraucher entfielen 28,16 % des Marktanteils des mexikanischen Containerboard-Marktes im Jahr 2025 auf Konsumgüter.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des mexikanischen Containerboard-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Exportgetriebene Nearshoring-Nachfrage nach Hochleistungskartons | +1.5% | Nordmexiko, Ausstrahlungseffekte auf das Bajío | Langfristig (≥ 4 Jahre) |

| Stark wachsender E-Commerce und Fulfillment-Durchsatz | +1.2% | National, mit frühen Gewinnen in der Metropolregion Mexiko-Stadt, Guadalajara, Monterrey | Mittelfristig (2–4 Jahre) |

| Kreislaufverpackungskonformität zugunsten faserbasierter Formate | +0.8% | National, städtische Fertigungszentren | Langfristig (≥ 4 Jahre) |

| Exportkorridore für Agrarprodukte erhöhen die Nachfrage nach feuchtigkeitsbeständigen Kartons | +0.7% | Sonora, Sinaloa, Michoacán, Jalisco | Langfristig (≥ 4 Jahre) |

| Regalfertige Einzelhandelsverpackungen verbessern den druckfähigen Containerboard-Mix | +0.5% | National, konzentriert in großen Metropol-Einzelhandelsclustern | Mittelfristig (2–4 Jahre) |

| Leichtbauanforderungen beschleunigen Hochleistungs-Recyclinggüten | +0.4% | National, angeführt von E-Commerce- und Sekundärverpackungsverarbeitern der Automobilindustrie | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Exportgetriebene Nearshoring-Nachfrage nach Hochleistungskartons

Mexikos Fertigungs-ADI erreichte 2025 40,8 Milliarden USD, ein Anstieg von 10,8 % gegenüber dem Vorjahr, und der Fertigungssektor absorbierte 36 % des zugesagten Kapitals, was dem mexikanischen Containerboard-Markt eine dauerhafte, fabrikgestützte Nachfragebasis in den wichtigsten Industriekorridoren verschafft. Jede neue Fabrik und jedes neue Verteilzentrum erzeugt laufende Wellpappennachfrage, und viele Nearshoring-Hersteller, die in die Vereinigten Staaten liefern, spezifizieren Kartondesigns, die auf US-amerikanischen ECT-Normen (Edge Crush Test) basieren, anstatt älterer inländischer Berstdruckstandards. Diese Verschiebung bewegt den mexikanischen Containerboard-Markt in Richtung Premium-Kraftliner und stärkerer Wellenpapier-Güten, da Exportverpackungen nun höhere Stapelfestigkeit, Druckqualität und Handhabungskonsistenz erfordern.

Stark wachsender E-Commerce und Fulfillment-Durchsatz

Bis 2026 wird der Online-Einzelhandel voraussichtlich 17,7 % des Gesamtumsatzes in Mexiko erreichen, was den mexikanischen Containerboard-Markt weiterhin in Richtung Verpackungsformate drängt, die für die Pakethandhabung, automatisierte Sortierung und maßgerechten Versand ausgelegt sind. Die wesentliche Veränderung besteht nicht nur in mehr Kartons, sondern in anderen Kartons, da E-Commerce-Betreiber zunehmend leichte Einwellenkartons und E-Flute-Kartons benötigen, die Maß- und Handhabungstoleranzen in großen Fulfillment-Netzwerken erfüllen können. Da große Marktplatzbetreiber die Beschaffung zentralisieren, wird der mexikanische Containerboard-Markt wahrscheinlich eine schrittweise Verschiebung der Preissetzungsmacht und Produktspezifikationen weg von vielen kleinen Käufern hin zu einer kleineren Gruppe logistikgetriebener Kunden erleben.

Kreislaufverpackungskonformität zugunsten faserbasierter Formate

Mexiko verabschiedete am 19. Januar 2026 das Allgemeine Gesetz zur Kreislaufwirtschaft, das am 20. Januar 2026 in Kraft trat und einen verbindlichen nationalen Rahmen für erweiterte Herstellerverantwortung und kreislauforientiertes Produktdesign schafft. Artikel 36 verpflichtet die Produktionssektoren, Kreislaufdesignkriterien zu übernehmen und schrittweise Sekundärrohstoffe zu integrieren, was den mexikanischen Containerboard-Markt begünstigt, da faserbasierte Sekundärverpackungen diesen politischen Zielen enger entsprechen als viele Kunststoffalternativen. Das Urban-Forest-Modell von Bio Pappel, das zurückgewonnenes Papier und Pappe in neue 100 % recycelte Produkte ohne Baumfällung umwandelt, positioniert sein Recyclingangebot gut, da sich der mexikanische Containerboard-Markt an compliance-getriebene Spezifikationsänderungen anpasst.[1]Bio Pappel, "Wir begrüßten die SEMARNAT in unserem Werk Tizayuca," Bio Pappel, biopappel.com Es wird erwartet, dass die SEMARNAT bis zum 19. Juli 2026 Durchführungsvorschriften veröffentlicht, und Verpackungen gelten weithin als eine der frühen Prioritätskategorien im Rahmen des neuen Regelwerks.

Exportkorridore für Agrarprodukte erhöhen die Nachfrage nach feuchtigkeitsbeständigen Kartons

Mexiko liefert 63 % der US-amerikanischen Gemüseimporte und 47 % der US-amerikanischen Obst- und Nussimporte, und 91 % der mexikanischen Gartenbauexporte gehen in die USA, was frische Agrarprodukte zu einer spezialisierten, aber wichtigen Nachfragequelle im mexikanischen Containerboard-Markt macht. Avocados From Mexico prognostizierte für die Saison 2025 bis 2026 einen Rekordwert von 2,5 Milliarden GBP (3,1 Milliarden USD) an US-Importen, und die Erdbeerexporte aus Mexiko sollten bis Ende der Saison 2024 bis 2025 300.000 Tonnen erreichen, ein Anstieg von 25 %. Diese Volumina lassen sich nicht in eine standardmäßige Wellpappennachfrage übersetzen, da Exporteure von Agrarprodukten Verpackungen benötigen, die Kühlkettenhandhabung, lange Standzeiten in Anhängern und indirekte Lebensmittelkontaktanforderungen tolerieren können. Deshalb verzeichnet der mexikanische Containerboard-Markt eine Nischennachfrage nach wachsbeschichteten oder polymerlaminierten Doppelwandstrukturen und Premium-feuchtigkeitsbeständigen Linergüten, insbesondere in Sonora und Michoacán.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kostenvolatilität bei OCC und importiertem Containerboard | -0.9% | National, mit der höchsten Exposition in Recyclingfaser-Mühlen-Clustern | Kurzfristig (≤ 2 Jahre) |

| Wasser- und Energieengpässe in nördlichen Fertigungskorridoren | -0.7% | Nordmexiko | Langfristig (≥ 4 Jahre) |

| Reform der 40-Stunden-Arbeitswoche erhöht Verarbeitungs- und Mühlenarbeitskosten | -0.5% | National, insbesondere arbeitsintensive Verarbeitungsanlagen und schichtbasierte Papiermühlen | Langfristig (≥ 4 Jahre) |

| US-Importdruck während Phasen der Peso-Stärke | -0.4% | National, am stärksten bei inländischen Testliner- und Wellenpapier-Güten, die mit US-Importen konkurrieren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostenvolatilität bei OCC und importiertem Containerboard

Mexiko bleibt ein Nettoimporteur von Containerboard, wobei die Vereinigten Staaten mehr als 99 % der Importe liefern, während inländische Recyclingfaser-Mühlen stark auf OCC als Hauptrohstoff angewiesen sind, was den mexikanischen Containerboard-Markt externen Kostenzyklen aussetzt. Die Export-OCC-Preise in US-amerikanischen Hafenstädten lagen im ersten Halbjahr 2025 zwischen 136 und 139 USD pro Tonne FAS, was auf eine engere inländische Erzeugung und konkurrierende Nachfrage aus Südostasien zurückzuführen ist. Wenn der mexikanische Peso erstarkt, wird importierter Kraftliner wettbewerbsfähiger als inländischer Testliner, was den Druck auf die lokalen Margen erhöht und die Argumente für neue Investitionen in inländische Mühlenkapazitäten schwächt. ANFEC stellte auch fest, dass nordamerikanische Kapazitätskürzungen von fast 6 % im Jahr 2025 zu einem Aufwärtspreisdruck beitrugen, der die mexikanischen Importkosten bis 2026 erhöht halten könnte.

Wasser- und Energieengpässe in nördlichen Fertigungskorridoren

Wasserknappheit und Netzstabilität sind im mexikanischen Containerboard-Markt keine fernen Risiken mehr, da sie bereits die wichtigsten Industrie- und Verarbeitungsregionen des Landes beeinträchtigen. Mehr als 45 % der mexikanischen Grundwasserleiter sind übernutzt, die Niederschläge sind im Norden strukturell gering, und die Wasserwirtschaft bleibt fragmentiert, was die Trinkwassersicherheit zu einem direkten betrieblichen Problem für Mühlen macht. Geschlossene Wasserkreislaufsysteme werden zu einer praktischen Anforderung für Betriebsgenehmigungen in den am stärksten belasteten Korridoren, insbesondere für die Papierproduktion, die auf eine stetige Prozesswasserverfügbarkeit angewiesen ist. Auf der Stromseite berichteten 91 % der Unternehmen in nordöstlichen Industrieparks von Schwierigkeiten bei der Sicherstellung einer zuverlässigen Stromversorgung, obwohl diese Region 45 % des nationalen Exportwerts ausmacht. BBVA Research prognostiziert für 2026 immer noch ein Wachstum von 2,4 % im mexikanischen Papiersektor, aber diese Prognose setzt voraus, dass größere Produzenten mit privater Stromerzeugung oder stärkerer betrieblicher Resilienz die Produktion aufrechterhalten können, was kleinere Verarbeiter im mexikanischen Containerboard-Markt einem dauerhaften Kostennachteil aussetzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Primärfasern behalten Spezifikationsprämie trotz Recyclingdruck

Primärfasern hielten 2025 einen Marktanteil von 52,47 % am mexikanischen Containerboard-Markt, und dieses Segment wird bis 2031 voraussichtlich mit einer CAGR von 5,73 % wachsen, was die höchste Rate unter den 2 Materialkategorien ist. Diese Führungsposition spiegelt die anhaltende Qualitätslücke bei Exportanwendungen wider, wo Elektronik- und Automobilkomponentenmonteure in Baja California und Chihuahua weiterhin Primär-Kraft-Linerpapier für Berstfestigkeit und Feuchtigkeitsbeständigkeit spezifizieren. Mexiko importierte 2024 Zellstoff im Wert von 1,18 Milliarden USD, hauptsächlich aus den Vereinigten Staaten und Brasilien, was die Wirtschaftlichkeit von Primärpapier Wechselkursschwankungen während Peso-Abwertungszyklen aussetzt. Selbst mit dieser Kostenexposition verlässt sich der mexikanische Containerboard-Markt weiterhin auf Primärgüten, wo Kartonversagen höhere Logistik- oder Produktrisikokosten verursacht.

Recyclingfasern bleiben im mexikanischen Containerboard-Markt wichtig, da sich die inländischen Rückgewinnungssysteme verbessern und die regulatorische Unterstützung zunimmt. Bio Pappel recycelte 2024 1,93 Millionen Kurztonnen Papier und Wellpappenmaterial, und Mexiko gewann 60 % bis 65 % des gebrauchten Kartons zurück, was zeigt, dass die lokale Rohstoffsammlung bereits eine bedeutende Basis für die Versorgung mit Recyclingpapier bietet. Das Kreislaufwirtschaftsgesetz von 2026 verstärkt diesen Trend, indem es die schrittweise Integration von Sekundärrohstoffen im Rahmen EPR-verknüpfter Produktdesignregeln vorschreibt.[2]Mauricio Llamas und Sofia de Llano, "Mexiko verabschiedet Kreislaufwirtschaftsgesetz, erweiterte Herstellerverantwortung und Produktdesign, Leitprinzipien," Hogan Lovells, hoganlovells.com Im Prognosezeitraum sollte dies die Anteilslücke zwischen Primär- und Recyclinggüten bei FMCG- und Konsumgüteranwendungen verringern, bei denen die inländische Distribution wichtiger ist als strenge grenzüberschreitende Exportstandards.

Nach Produkttyp: Kraftliner verankern Exportnachfrage, Wellenpapier nutzt landwirtschaftliches und industrielles Wachstum

Kraftliner machten 2025 53,89 % des mexikanischen Containerboard-Marktes aus und werden bis 2031 voraussichtlich mit einer CAGR von 5,49 % wachsen. Ihre Führungsposition ist direkt mit dem Exportfertigungsprofil des mexikanischen Containerboard-Marktes verbunden, da US-gebundene Waren häufig ECT-Leistungsniveaus erfordern, die Standard-Inlandstestliner nicht konsistent liefert. Kraft-Güten bleiben daher die Standardwahl für nearshoring-verbundene Verarbeiter in Monterrey, Tijuana und Juárez, die Elektronik-, Automobilteile- und Medizingerätelieferungen bedienen. Testliner behalten einen wesentlichen Platz im inländischen Verpackungsmix, da Lebensmittel-, FMCG- und regionale Vertriebskunden preissensibler bleiben und häufig mit moderaten Festigkeitsanforderungen arbeiten.

Agrarproduktexporte halten die Nachfrage nach feuchtigkeitsbeständigem Wellenpapier in Sonora und Michoacán stabil, wo Avocado- und Beerenlieferungen stärkere Kühlkettenverpackungsformate erfordern. Industrieverpackungen erhöhen auch die Wellenpapieranforderungen, da Automobil- und Luft- und Raumfahrtcluster in Querétaro und Guanajuato von Holzkisten auf Hochleistungs-Halbchemiegüten umsteigen. Diese Substitution kann das Taragewicht um bis zu 40 % reduzieren und phytosanitäre Inspektionsverzögerungen an der US-Grenze verkürzen, was die Wellenpapierqualität kommerziell wichtiger macht, als eine einfache Volumenbetrachtung vermuten lässt.

Nach Endverbraucher: Industrie gewinnt Marktanteile, da Fertigungs-Nearshoring den Nachfragemix umgestaltet

Konsumgüter führten den mexikanischen Containerboard-Markt 2025 mit einem Anteil von 28,16 % an, unterstützt durch die inländische Einzelhandelsexpansion und eine große FMCG-Produktionsbasis im Estado de México und Jalisco. Industrielle Endverbraucher werden jedoch bis 2031 voraussichtlich mit einer CAGR von 6,14 % wachsen, was sie zur am schnellsten wachsenden Nachfragegruppe im mexikanischen Containerboard-Markt macht. Dies ist bedeutsam, da Industrieverpackungen in der Regel schwerere Wandkonstruktionen, engere technische Toleranzen und exportfähige Leistung erfordern, was höhere durchschnittliche Verkaufspreise pro Tonne unterstützt. Die Verschiebung verändert daher die Wertschöpfung in der gesamten Lieferkette, nicht nur das Ziel der Kartonachfrage.

Lebensmittel und Getränke bleiben die stabilste Basis im mexikanischen Containerboard-Markt, da Exportwachstum und Kühlketteninvestitionen weiterhin den wiederkehrenden Wellpappeneinsatz bei Frischprodukten und verpackten Lebensmitteln unterstützen. Sekundärverpackungen für frische Agrarprodukte müssen den indirekten Lebensmittelkontaktanforderungen der US-amerikanischen FDA entsprechen, was einen festen Qualitätsboden für Linerpapier in diesem Kanal setzt. Andere Endverbraucher, darunter Einzelhandels-Display-Verpackungen und Kleinstpaket-E-Commerce, sind noch kleiner, gewinnen aber an Relevanz, da Mikrowellpappen- und E-Flute-regalfertige Formate sich im modernen Handel verbreiten. Im Prognosezeitraum sollte ein diversifizierter Kundenmix die beste Absicherung für Produzenten in der mexikanischen Containerboard-Branche bleiben, da kein einzelner Endverbrauchsstrom Mühlen oder Verarbeiter vollständig vor Schwankungen bei Inputkosten, Exportvolumina oder regulatorischen Änderungen schützt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nuevo León, Estado de México und Jalisco zusammen machten mehr als 45 % der nationalen Wellpappenverarbeitungskapazität des Landes aus, was diese Industriegürtel zu den wichtigsten Produktions- und Nachfragezentren im mexikanischen Containerboard-Markt macht. Nordmexiko beherbergt den größten Cluster von Verarbeitungsanlagen und die spezifikationsintensivste Verpackungsnachfrage, die mit Automobil-, Elektronik-, Medizingeräte- und Konsumgütern verbunden ist. Diese Konzentration hält sowohl Primär- als auch Hochleistungs-Recyclinggüten in aktiver Nachfrage, da exportorientierte Anlagen eine stärkere und konsistentere Kartonleistung erfordern. Nuevo León erfasste im ersten Halbjahr 2025 8,8 % der nationalen ADI, was die Rolle von Monterrey als Fertigungs- und Verpackungszentrum stärkt. Die Hauptbeschränkung für weiteres Kapazitätswachstum in diesem Korridor ist die Versorgungsverfügbarkeit, da Stromzuverlässigkeit und Wasserzugang in nordöstlichen Industrieparks weiterhin knapp sind.

Baja California und Chihuahua waren 2024 Mexikos führende Exportstaaten für Wellpappenkartons, mit Exportwerten von 70,9 Millionen USD bzw. 35,7 Millionen USD, was die Rolle der Grenzfertigung bei der Unterstützung des mexikanischen Containerboard-Marktes unterstreicht. Zentralmexiko und das Bajío entwickeln sich zum am schnellsten wachsenden Wachstumskorridor, da sich die Nearshoring-Aktivitäten über die Schwerindustrie hinaus auf Luft- und Raumfahrt, Elektronik und Pharmazeutika ausweiten. Querétaro, Guanajuato und Jalisco profitieren von dieser Diversifizierung, während Estado de México die Logistikseite durch Mercado Libres 80.000 m² großes Cross-Dock-Lager verankert, das bis zu 1 Million Pakete pro Tag verarbeiten kann. Diese Muster steigern die Nachfrage nach druckfähigem Primärlinerpapier, beschichteten Recyclingoberflächen und leichteren Wellpappenformaten für Paket- und Einzelhandelshandhabung.

Südmexiko bleibt die am wenigsten entwickelte Geografie im mexikanischen Containerboard-Markt, da die Fertigungsaktivitäten dünner sind, die OCC-Sammlung fragmentierter ist und die Logistiksysteme weniger ausgereift sind. Frischproduktverpackungen sind dort die wichtigste Nachfragebasis, und Michoacán sticht hervor, weil die Avocado-Packhaus-Aktivität einen konzentrierten Bedarf an feuchtigkeitsbeständigen Wellpappenformaten schafft. Die Avocado-Saison 2025 bis 2026 wird voraussichtlich einen Rekordwert von 2,5 Milliarden GBP (3,1 Milliarden USD) an US-Importen aus Mexiko erreichen, was die wiederkehrende Wellpappennachfrage rund um Tancítaro und Uruapan unterstützt.[3]Bill Martin, "Avocados From Mexico prognostiziert Rekord von 2,5 Milliarden Pfund US-Importen für die Saison 2025–2026," Haul Produce, haulproduce.com Das Wasserportfolio von Plan México im Wert von 20 Milliarden USD könnte die Bedingungen im Laufe der Zeit verbessern, aber eine wesentliche Verschiebung in der Geografie des mexikanischen Containerboard-Marktes ist im Zeitraum 2026 bis 2031 unwahrscheinlich.

Wettbewerbslandschaft

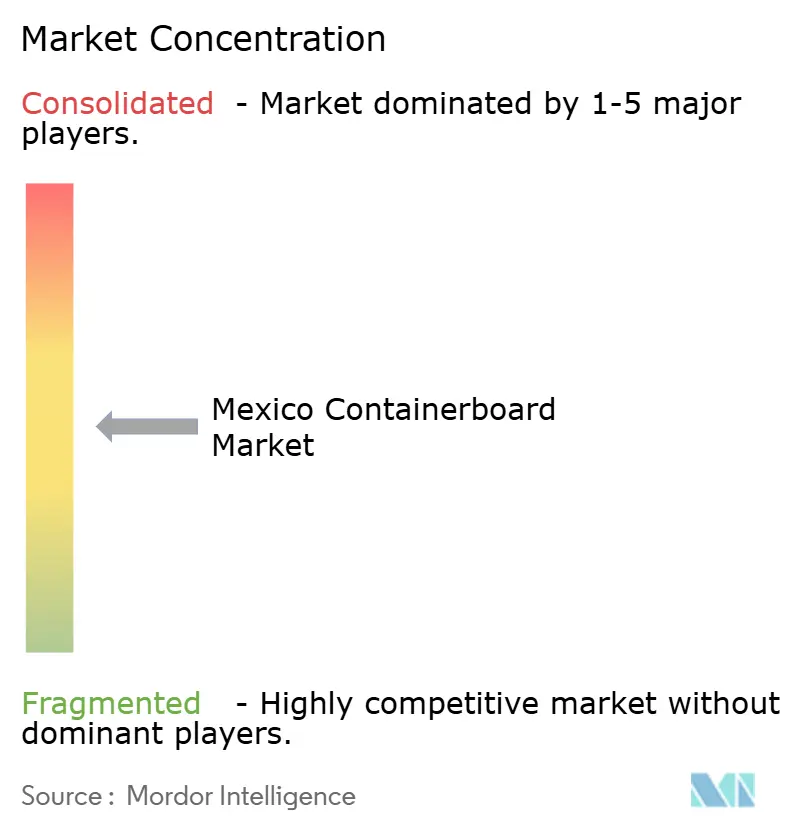

Der mexikanische Containerboard-Markt ist auf Mühlenebene mäßig konzentriert und auf der Verarbeitungsebene stark fragmentiert, was eine klare Trennlinie zwischen großen integrierten Lieferanten und vielen regionalen Schachtelherstellern schafft. Integrierte Produzenten können Faserkostenschwankungen effektiver absorbieren, da sie Mühlenkapazitäten, Zugang zu zurückgewonnenen Fasern und Verarbeitungsbetriebe kombinieren, während unabhängige Unternehmen stärker den importierten Papierpreisen und der OCC-Volatilität ausgesetzt bleiben. Die Fusion von Smurfit Kappa und WestRock im Jahr 2024 schuf Smurfit Westrock plc und erhöhte die Wettbewerbsbasis am oberen Ende des mexikanischen Containerboard-Marktes. Der Verkauf von International Papers Containerboard-Mühle und Recyclingbetrieben in Xalapa und Apodaca an APSA im Juni 2025 verteilte auch Kapazitäten in regionale Hände und schuf Raum für mittelgroße mexikanische Produzenten, neue Lieferbeziehungen aufzubauen.[4]International Paper, "International Paper kündigt strategische Änderungen zur Unterstützung des Wachstums in Nordamerika an," Nasdaq, nasdaq.com Bio Pappel bleibt die größte rein inländische Papiergruppe, betreibt 24 Industrieverpackungsanlagen und verfolgt Expansionspläne im Nordosten und in der Pazifikregion, was auf einen stärkeren Wettbewerb um Verarbeitungsanteile in den nächsten Jahren hindeutet.

Strategische Schritte im mexikanischen Containerboard-Markt konzentrieren sich auf geografische Expansion, Fasereffizenz und höherwertige Verpackungsformate. Smurfit Westrocks 65-Millionen-USD-Werk in Sonora zielt auf die Produktion von Wellpappe, Mikrowellpappe und hochwertigen Faltschachteln für Bier-, Lebensmittel- und Getränkekunden ab, was die Verschiebung hin zu spezifikationsreicher Verpackungsnachfrage widerspiegelt. Bio Pappel nutzt sein Urban-Forest-Modell, geschlossene Wasserkreislaufsysteme und Bio-ENERGY-Kraft-Wärme-Kopplung, um den Betriebsdruck zu senken und gleichzeitig die Compliance-Richtung des neuen Kreislaufwirtschaftsrahmens zu erfüllen. Papeles y Conversiones de México rüstete auch seine PM-1-Maschine mit Valmet im Mai 2025 auf und erhöhte Geschwindigkeit, Effizienz und Recycling-Linerpapier-Kapazität, anstatt auf einen Greenfield-Kapazitätszyklus zu warten.

Der deutlichste Weißraum im mexikanischen Containerboard-Markt liegt bei hochwertigen Mikrowellpappenformaten für regalfertige Einzelhandels- und Point-of-Purchase-Display-Anwendungen, wo druckfertige inländische Versorgung noch enger erscheint als die sich entwickelnde Nachfrage. Ein weiterer Wettbewerbsdruckpunkt entsteht durch Verarbeiter, die Anreize nutzen, um halbfertige Linerpapiere zollfrei zu importieren und für die US-Nachfrage zu verarbeiten, was einige inländische Mühlenökonomien umgeht und lokale Papiervolumina erodieren kann. Compliance wird auch zu einem stärkeren Differenzierungsmerkmal, da Lebensmittelsicherheits-, ISO- und Kreislaufwirtschaftsnachweise zunehmend die Käuferzulassung und den Zugang zu öffentlichen Ausschreibungen prägen. Dennoch wird der mexikanische Containerboard-Markt bis 2031 wahrscheinlich nur mäßig konzentriert bleiben, da die Mühlenkapazität am oberen Ende konsolidierter wird, während Hunderte von regionalen Verarbeitern die nachgelagerte Versorgung weiterhin fragmentieren.

Marktführer der mexikanischen Containerboard-Branche

Smurfit Westrock plc

Bio Pappel, S.A. de C.V.

International Paper Company

Grupak Operaciones, S.A. de C.V.

Mondi plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Die Änderungen des mexikanischen Bundesarbeitsgesetzes (Sekundärgesetzgebung zur verfassungsrechtlichen Reform der 40-Stunden-Arbeitswoche) wurden am 1. Mai 2026 im Amtsblatt des Bundes (DOF) veröffentlicht und formalisieren eine schrittweise Reduzierung von 48 auf 40 Stunden pro Woche bis zum 1. Januar 2030 ohne Gehaltskürzungen.

- März 2026: Mexikos Verfassungsreform zur Reduzierung der gesetzlichen Arbeitswoche wurde am 3. März 2026 im DOF veröffentlicht, wobei 2026 als operativer Anpassungszeitraum für Arbeitgeber festgelegt wurde.

- Februar 2026: SEMARNAT-Ministerin Alicia Bárcena besuchte das Tizayuca-Werk von Bio Pappel, um dessen Kreislaufwirtschaftsmodell „Urban Forest” zu begutachten, das Papier und Pappe in 100 % recycelte Produkte ohne Baumfällung, ohne zusätzliche Kohlenstoffemissionen und mit einem Null-Abwasser-Wassersystem recycelt.

- Juni 2025: International Paper gab den Verkauf seiner Containerboard-Mühle in Xalapa, Veracruz, und seiner Recyclinganlagen in Xalapa und Apodaca, Nuevo León, an Acabados de Papeles Santinados y Absorbentes (APSA) als Teil einer strategischen Portfoliooptimierung bekannt, um sich auf nachhaltiges Verpackungswachstum in Kerngeografien zu konzentrieren.

Berichtsumfang des mexikanischen Containerboard-Marktes

Der Berichtsumfang umfasst eine Analyse des mexikanischen Containerboard-Marktes, der die Produktion, den Verbrauch und den Handel von Containerboard-Materialien einschließt. Containerboard ist der Karton, der hauptsächlich für die Herstellung von Wellpappenkartons und Verpackungslösungen verwendet wird. Die Studie untersucht Markttrends, wichtige Treiber, Herausforderungen und Chancen im Prognosezeitraum und liefert Einblicke in die Dynamik und das Wachstumspotenzial der Branche.

Der Bericht über den mexikanischen Containerboard-Markt ist segmentiert nach Material (Primärfasern und Recyclingfasern), Produkttyp (Kraftliner, Testliner und Wellenpapier) sowie Endverbraucher (Lebensmittel und Getränke, Konsumgüter, Industrie und weitere). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Primärfasern |

| Recyclingfasern |

| Kraftliner |

| Testliner |

| Wellenpapier |

| Lebensmittel und Getränke |

| Konsumgüter |

| Industrie |

| Sonstige Endverbraucher |

| Nach Material | Primärfasern |

| Recyclingfasern | |

| Nach Produkttyp | Kraftliner |

| Testliner | |

| Wellenpapier | |

| Nach Endverbraucher | Lebensmittel und Getränke |

| Konsumgüter | |

| Industrie | |

| Sonstige Endverbraucher |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der mexikanische Containerboard-Sektor derzeit?

Er beläuft sich 2026 auf 3,85 Milliarden USD und wird bis 2031 voraussichtlich 4,93 Milliarden USD bei einer CAGR von 5,07 % über den Zeitraum 2026 bis 2031 erreichen.

Welcher Produkttyp führt die Nachfrage in Mexiko an?

Kraftliner führen nach Produkttyp mit einem Anteil von 53,89 % im Jahr 2025, unterstützt durch den Bedarf der Exportfertigung und stärkere Kartonleistungsanforderungen.

Welche Endverbrauchergruppe wächst in Mexiko am schnellsten?

Industrielle Endverbraucher werden bis 2031 voraussichtlich mit einer CAGR von 6,14 % wachsen, da Nearshoring die Nachfrage aus der Automobil-, Elektronik-, Medizingeräte- und Luft- und Raumfahrtproduktion steigert.

Warum wird Recyclingpapier in Mexiko immer wichtiger?

Das Allgemeine Gesetz zur Kreislaufwirtschaft von 2026 unterstützt die breitere Nutzung von Sekundärrohstoffen, was die Argumente für Recyclingverpackungen in den Lieferketten für Lebensmittel, Getränke und Konsumgüter stärkt.

Welche Regionen sind die wichtigsten Nachfragezentren für Wellpappenverpackungen in Mexiko?

Nordmexiko bleibt der Kernnachfragemotor, während das Bajío und die zentralen Korridore durch Luft- und Raumfahrt-, Elektronik-, Pharmazeutika- und E-Commerce-Logistikaktivitäten an Bedeutung gewinnen.

Was sind die Hauptrisiken für Produzenten und Verarbeiter in Mexiko?

Die Hauptdruckpunkte sind die Kostenvolatilität bei OCC und importiertem Papier, Wasser- und Energieengpässe in nördlichen Korridoren sowie steigende Arbeitskosten im Zusammenhang mit der schrittweisen Reform der 40-Stunden-Arbeitswoche.

Seite zuletzt aktualisiert am: