Größe und Marktanteil des MENA-Einzelhandelsmarkts

Marktübersicht

| Studienzeitraum | 2022 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

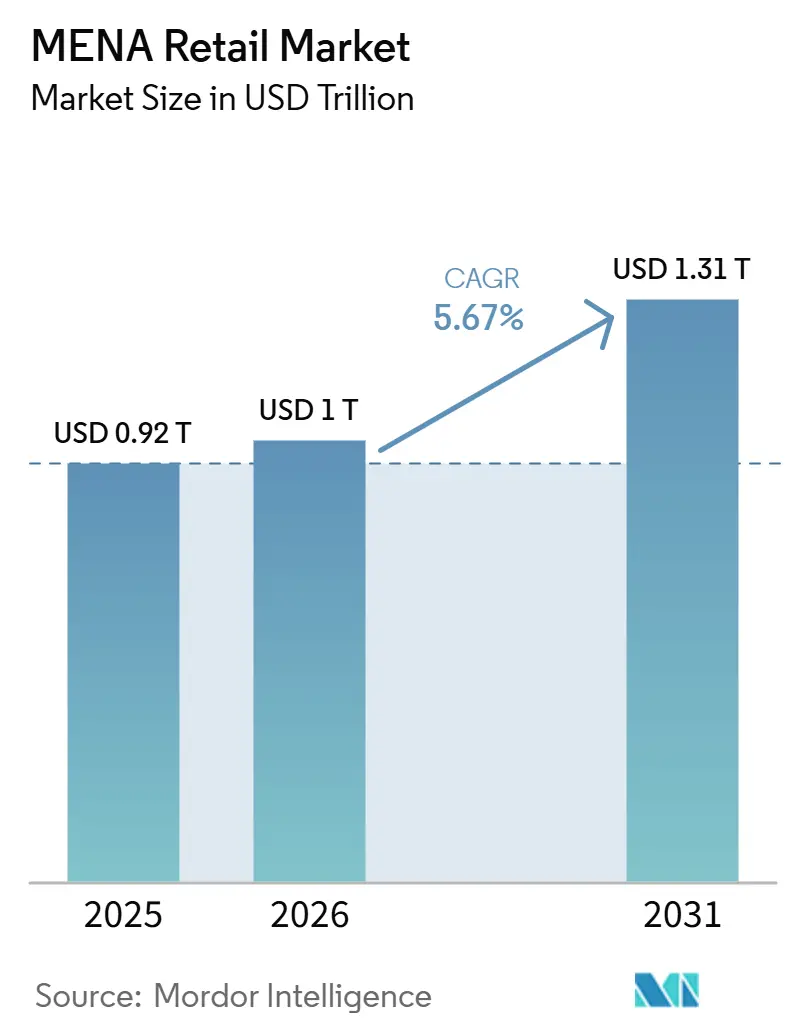

| Marktgröße im Basisjahr (2025) | 0.92 Billionen US-Dollar |

| Marktgröße (2026) | 1 Billionen US-Dollar |

| Marktgröße (2031) | 1.31 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.67% CAGR |

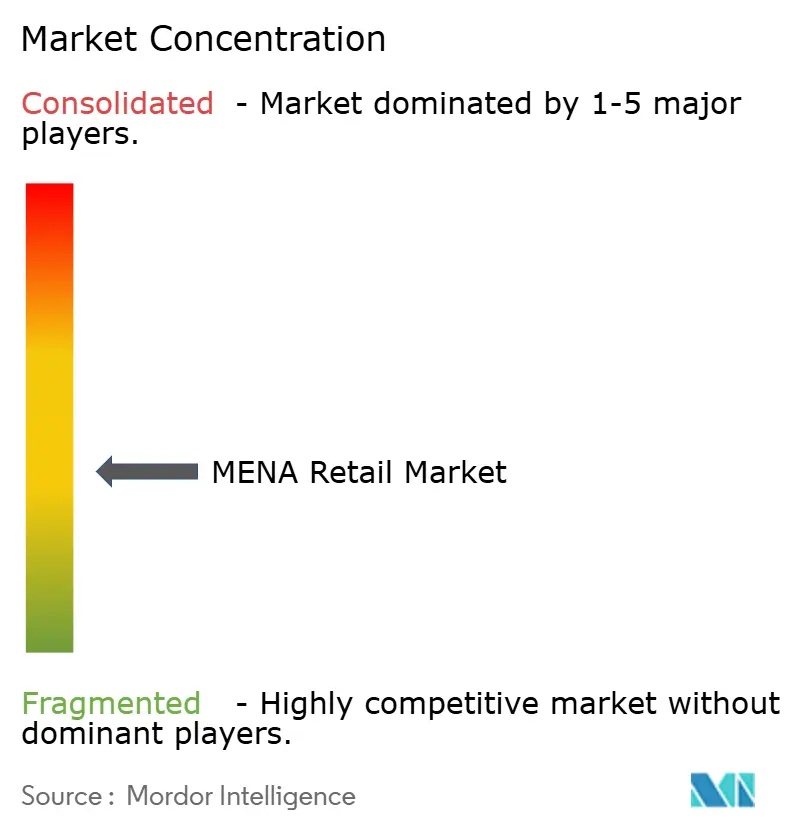

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des MENA-Einzelhandelsmarkts von Mordor Intelligence

Die Größe des MENA-Einzelhandelsmarkts wird voraussichtlich von 0,92 Billionen USD im Jahr 2025 und 1 Billion USD im Jahr 2026 auf 1,31 Billionen USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 5,67 % verzeichnen.

Der MENA-Einzelhandelsmarkt tritt nun in eine Phase mit höherem Volumen ein, da das Jahr 2026 das erste Jahr markiert, in dem die gesamten regionalen Einzelhandelsausgaben die Marke von 1 Billion USD überschreiten. Dieser Wandel wird durch den fortgesetzten Ausbau formeller Einzelhandelsnetzwerke, einen stärkeren städtischen Konsum und eine tiefere digitale Beteiligung sowohl in den GCC-Volkswirtschaften als auch in den Großstädten Nordafrikas unterstützt. Der MENA-Einzelhandelsmarkt profitiert zudem von einer breiten Verbraucherbasis, die jung, markenbewusster und zunehmend offen für moderne Formate ist, die Bequemlichkeit, Sortimentsvielfalt und digitalen Zugang miteinander verbinden. Das Wettbewerbsverhalten wird zunehmend skalengetrieben, wobei größere Betreiber Akquisitionen, Filialerweiterungen, Formatinnovationen und Omnichannel-Investitionen nutzen, um den Kundenverkehr zu sichern und die operative Hebelwirkung zu steigern. Der MENA-Einzelhandelsmarkt sieht sich nach wie vor mit erheblichen Hindernissen durch Logistikvolatilität und ungleichmäßige Kanalformalisierung konfrontiert, doch diese Belastungen vergrößern auch die Lücke zwischen kapitalstarken Einzelhändlern und kleineren Betreibern.[1]U.S. Department of Agriculture Foreign Agricultural Service, "Retail Foods Annual, Saudi Arabia, SA2025-0015," USDA GAIN, apps.fas.usda.gov

Wichtigste Erkenntnisse des Berichts

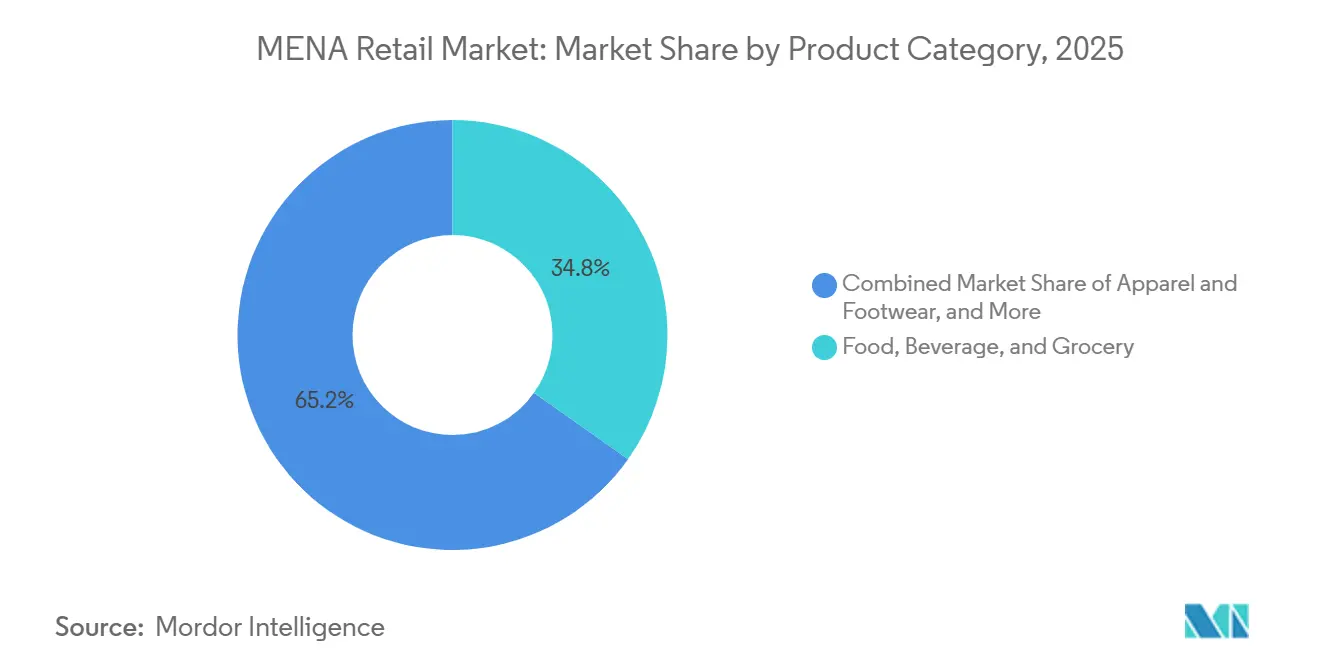

- Nach Produktkategorie führten Lebensmittel, Getränke und Lebensmitteleinzelhandel im Jahr 2025 mit einem Umsatzanteil von 34,81 %, während Schönheit, Körperpflege und Gesundheitswesen bis 2031 voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 6,73 % expandieren wird.

- Nach Filialtyp hielten Verbrauchermärkte und Supermärkte im Jahr 2025 einen Umsatzanteil von 30,94 %, während E-Commerce und Online-Einzelhandel mit einer prognostizierten CAGR von 6,92 % bis 2031 das höchste Wachstum verzeichneten.

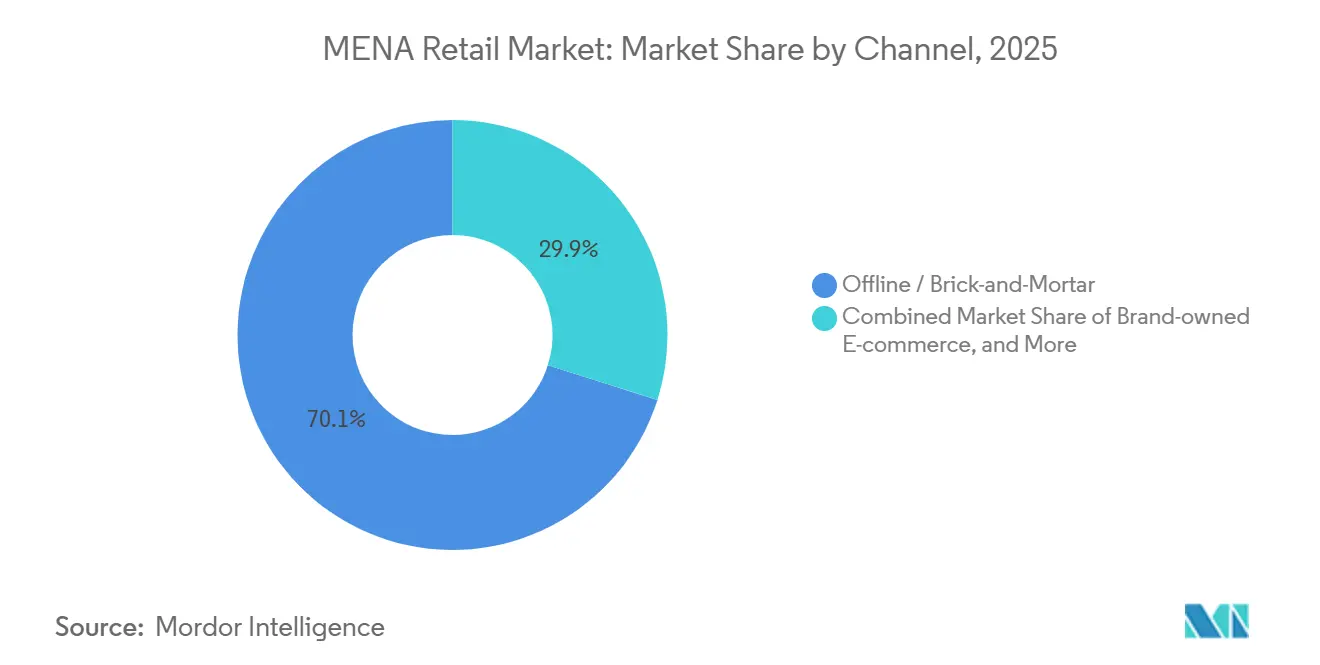

- Nach Vertriebskanal entfielen im Jahr 2025 70,12 % des Umsatzes auf den Offline- und stationären Handel, während Quick Commerce mit einer CAGR von 7,57 % bis 2031 wächst.

- Nach Geografie hielt der GCC im Jahr 2025 einen Anteil von 62,64 % am MENA-Einzelhandelsmarkt, während Nordafrika mit der höchsten CAGR von 6,12 % bis 2031 voraussichtlich am schnellsten wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum MENA-Einzelhandelsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion des organisierten modernen Handels | +1.2% | GCC-Kernregion mit Ausstrahlungseffekten auf Nordafrika | Mittelfristig (2–4 Jahre) |

| Omnichannel- und E-Commerce-Beschleunigung | +1.0% | GCC primär, Ägypten und Marokko mit zunehmender Dynamik | Mittelfristig (2–4 Jahre) |

| Jugendgeführte Premiumisierung und diskretionäre Ausgaben | +0.8% | GCC-weit, städtische Korridore Ägyptens im Entstehen | Langfristig (≥ 4 Jahre) |

| Nachfragespitzen durch Ramadan und Religionstourismus | +0.7% | Saudi-Arabien, GCC, weiterer MENA-Raum in wichtigen saisonalen Zeitfenstern | Kurzfristig (≤ 2 Jahre) |

| Offline-Ratenkauf (BNPL) und lokale Zahlungsabwicklung | +0.6% | Saudi-Arabien, VAE, Kuwait, Ägypten im Entstehen | Kurzfristig (≤ 2 Jahre) bis mittelfristig (2–4 Jahre) |

| Schnelle Expansion von Quick-Commerce-Plattformen | +0.5% | VAE, Saudi-Arabien, Ballungsräume Ägyptens mit zunehmender Dynamik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion des organisierten modernen Handels

Die Expansion des organisierten Handels bleibt eine der deutlichsten strukturellen Stützen für den MENA-Einzelhandelsmarkt, da skalenstarke Betreiber weiterhin von besserer Beschaffung, stärkerer Compliance-Kapazität und breiterer Formatabdeckung profitieren. In Saudi-Arabien überstieg der Lebensmitteleinzelhandelsmarkt im Jahr 2024 die Marke von 50 Milliarden USD, und Verbrauchermärkte sowie Supermärkte festigten ihre Position weiter, da Verbraucher auf verpackte Lebensmittel, größere Sortimente und zuverlässigere Einkaufsumgebungen umstiegen. Derselbe Bericht zeigt, dass große Ketten wie Panda, Othaim, Tamimi, BinDawood, LuLu und Carrefour bereits umfangreiche Filialnetze betreiben, was ihnen eine breitere Expansionsbasis bietet als kleineren traditionellen Geschäften. Im gesamten MENA-Einzelhandelsmarkt ist dies von Bedeutung, weil der moderne Handel nicht nur Verkaufsfläche hinzufügt, sondern auch Standards in den Bereichen Warenpräsentation, Bestandskontrolle und Lieferkonsistenz anhebt. Dieser Wandel verbessert die Wirtschaftlichkeit des Markeneinzelhandels, der Eigenmarkenentwicklung und der Frischwarenabwicklung in den formalisierten Teilen der Region. Er verlagert auch das wettbewerbliche Gravitationszentrum hin zu Betreibern, die sowohl Filialdichte als auch operative Disziplin über mehrere städtische Cluster hinweg managen können.

Omnichannel- und E-Commerce-Beschleunigung

Die Omnichannel-Adaption entwickelt sich zu einem zentralen Wachstumshebel für den MENA-Einzelhandelsmarkt, da der digitale Handel nicht länger nur ein Nebenkanal für wenige Kategorien ist. LuLu Retail meldete, dass sein E-Commerce-Umsatz im Geschäftsjahr 2025 um 38,6 % gewachsen ist. Gleichzeitig war die Hälfte seiner Filialen bis Jahresende für den E-Commerce aktiviert, was zeigt, dass große regionale Einzelhändler die Online-Abwicklung in ihre physischen Netzwerke integrieren, anstatt sie als separates Geschäft zu behandeln. Majid Al Futtaim meldete im Geschäftsjahr 2025 ein E-Commerce-Umsatzwachstum von 20 % und ein Quick-Commerce-Wachstum von 38 %, was auf ein ähnliches Muster der digitalen Beschleunigung innerhalb etablierter Einzelhandelsplattformen hindeutet. Im MENA-Einzelhandelsmarkt ist diese Kombination wichtig, weil Käufer zunehmend zwischen mobiler Entdeckung, Abholung im Geschäft, Heimlieferung und App-basierter Nachbestellung innerhalb derselben Markenbeziehung wechseln. Die Omnichannel-Umsetzung geht daher immer weniger darum, eine Website hinzuzufügen, sondern vielmehr darum, Sortiment, Preisgestaltung, Abwicklung und Kundenbindung rund um eine gemischte Einkaufsreise neu zu gestalten. Einzelhändler, die dies richtig umsetzen, werden ihren Marktanteil voraussichtlich effektiver verteidigen, da der digitale Datenverkehr im GCC weiter steigt und sich in Nordafrika schrittweise vertieft.

Jugendgeführte Premiumisierung und diskretionäre Ausgaben

Die jugendgeführte Premiumisierung erweitert die adressierbare Chance im MENA-Einzelhandelsmarkt, insbesondere in Kategorien, in denen Identität, Wohlbefinden und Bequemlichkeit Wiederholungskäufe antreiben. Die steigende Erwerbsbeteiligung von Frauen in Saudi-Arabien stützt die Nachfrage nach bequemen, höherwertigen verpackten Lebensmitteln, verzehrfertigen Produkten und Körpflegeprodukten, wobei das USDA feststellte, dass Frauen 36 % der Erwerbsbevölkerung im jüngsten Einzelhandelskontext des Landes ausmachten. Der Jahresbericht 2024 von Nahdi Medical zeigte zudem, dass auf Gesundheit, Schönheit und Pflege ausgerichtete Einzelhandelsformate an Dynamik gewinnen, mit einem Online-Umsatzwachstum von 40 %, Eigenmarkenumsätzen von über 1,2 Milliarden SAR und weiter skalierenden digitalen Gesundheitsdienstleistungen. Im MENA-Einzelhandelsmarkt ergibt sich daraus ein Verbrauchermix, der bereit ist, in ausgewählten Kategorien mehr auszugeben, während er bei alltäglichen Grundbedarfsgütern preissensibel bleibt. Deshalb wachsen Premium-Schönheitsprodukte, Gesundheitseinzelhandel, wellnessbezogene Produkte und kuratierte Fachsortimente schneller an Bedeutung, als es die übergeordneten Konsumzahlen allein vermuten lassen würden. Dies erklärt auch, warum große Einzelhändler versuchen, beide Enden der Wertleiter zu bedienen, indem sie Eigenmarken für den täglichen Bedarf und Premium-Positionierung für diskretionäre Artikel nutzen.[2]General Authority for Statistics, "Labor Market Statistics Q4 2024," Kingdom of Saudi Arabia, gastat.gov.sa

Nachfragespitzen durch Ramadan und Religionstourismus

Die saisonale Nachfrage bleibt ein wesentlicher Leistungstreiber für den MENA-Einzelhandelsmarkt, und der Ramadan schafft weiterhin einen der stärksten jährlichen Konzentrationspunkte für Kundenfrequenz, Warenkorbausweitung und Werbeaktivitäten. Der bereitgestellte Entwurf gibt an, dass die Verbrauchersaison zum Ramadan 2026 in Saudi-Arabien Gesamtausgaben von 65 Milliarden SAR erreichte, ein Anstieg von 12 % gegenüber dem Ramadan 2025, was die starke saisonale Nachfrage im größten Konsumzentrum der Region unterstreicht. Für Einzelhändler geht dieser Effekt weit über Lebensmittel hinaus, da auch Geschenkartikel, Bekleidung, Schönheitsprodukte, Elektronik und gastronomisch verknüpfte Kategorien von höherer Kauffrequenz und stärkerem familienorientiertem Ausgabeverhalten in Spitzenzeiten profitieren. Der Religionstourismus verstärkt dieses Muster, indem er in wichtigen saudi-arabischen Einzelhandelskorridoren eine wiederkehrende Verbrauchernachfrage erzeugt, insbesondere dort, wo Pilgerverkehr, Gastgewerbeströme und Convenience-Ausgaben zusammentreffen. Dies schafft einen verlässlichen Kalendereffekt im MENA-Einzelhandelsmarkt und belohnt Betreiber, die Lagerbestände, Personalbesetzung, Werbeaktionen und Abwicklungsfenster weit im Voraus auf Spitzennachfragezeiten vorbereiten können. Es unterstützt auch die Formatvielfalt, da Supermärkte, Einkaufszentren, Apotheken, Fachgeschäfte und digitale Kanäle alle durch unterschiedliche Einkaufsmissionen am saisonalen Aufschwung teilhaben.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Logistikschocks im Roten Meer und Importabhängigkeit | -1.0% | MENA-weit, akut in Nordafrika und importabhängigen GCC-Märkten | Kurzfristig (≤ 2 Jahre) bis mittelfristig (2–4 Jahre) |

| Informeller Handel und ungleichmäßige Infrastruktur auf der letzten Meile | -0.9% | Nordafrika primär, Ausstrahlungseffekte auf Städte niedrigerer Stufe im GCC | Langfristig (≥ 4 Jahre) |

| Überzeugungsgetriebene Boykotte und Lokalisierungskosten | -0.7% | GCC, weiterer MENA-Raum in konfliktnahen Perioden | Mittelfristig (2–4 Jahre) |

| Druck auf Einzelhandelsmargen durch Rabattierungstrends | -0.5% | Organisierter GCC-Einzelhandel am stärksten exponiert | Mittelfristig (2–4 Jahre) bis langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Logistikschocks im Roten Meer und Importabhängigkeit

Logistikunterbrechungen auf und um die Routen des Roten Meeres bleiben ein erhebliches Hemmnis für den MENA-Einzelhandelsmarkt, da ein großer Teil des regionalen Einzelhandelssortiments nach wie vor von importierten Waren abhängt. Der bereitgestellte Entwurf stellt fest, dass sich die Transitzeiten von Asien in den MENA-Raum während Umleitungsperioden um 10 bis 15 Tage verlängert haben, was den Druck auf das Betriebskapital, die Nachschubplanung und die saisonale Warenwirtschaft erhöht. Das USDA stellt zudem fest, dass Saudi-Arabien für bis zu 80 % seines Lebensmittelverbrauchs auf Importe angewiesen ist, was verdeutlicht, wie stark die wichtigsten regionalen Einzelhandelssysteme gegenüber Frachtkosten, Handelshemmnissen und externer Liefervolatilität exponiert bleiben. Im MENA-Einzelhandelsmarkt trifft diese Exponierung zeitkritische und margenarme Kategorien am härtesten, insbesondere Frischware, Mode und Elektronik. Einzelhändler mit besserer lokaler Beschaffung, stärkeren Planungssystemen oder Eigenmarkenkontrolle sind daher besser positioniert, um Margen zu verteidigen, wenn sich die Versandbedingungen verschärfen. Das Hemmnis ist struktureller Natur und nicht vorübergehend, da selbst kurze Unterbrechungsperioden Einstandskosten, Lagerverfügbarkeit und Werbezeitplanung in mehreren Einzelhandelskategorien gleichzeitig beeinflussen können.

Informeller Handel und ungleichmäßige Infrastruktur auf der letzten Meile

Der informelle Handel bleibt eine wesentliche Einschränkung für den MENA-Einzelhandelsmarkt in Nordafrika, wo der organisierte Einzelhandel nach wie vor mit tief verwurzelten traditionellen und halbformellen Kanälen konkurriert. Der bereitgestellte Entwurf hebt hervor, dass die informelle Wirtschaftstätigkeit in wichtigen nordafrikanischen Volkswirtschaften nach wie vor groß ist, was erklärt, warum die Durchdringung des modernen Handels nicht so schnell steigt, wie es Filialöffnungspläne vermuten lassen könnten. Ungleichmäßige Logistik auf der letzten Meile, schwache Kühlkettenabdeckung außerhalb der Hauptstädte und inkonsistente Lieferökonomie in Städten zweiter Ordnung verstärken diese Herausforderung. Im MENA-Einzelhandelsmarkt ergibt sich daraus eine langsamere Formalisierungskurve, da Einzelhändler gleichzeitig Vertrauen, Logistik und Erschwinglichkeit aufbauen müssen, anstatt sich allein auf den Formatausbau zu verlassen. Weltbankmaterial in den bereitgestellten Referenzen unterstützt auch den übergeordneten Punkt, dass Infrastrukturqualität und institutionelle Rahmenbedingungen in der gesamten Region uneinheitlich bleiben. Das bedeutet, dass die adressierbare Chance groß ist, die skalierte Umsetzung außerhalb der am besten versorgten Städte jedoch nach wie vor schwieriger ist, als es die übergeordneten Bevölkerungszahlen vermuten lassen würden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktkategorie: Grundbedarfsgüter führen, Gesundheitswesen gestaltet den Umsatzmix neu

Lebensmittel, Getränke und Lebensmitteleinzelhandel machten im Jahr 2025 34,81 % des Marktanteils im MENA-Einzelhandelsmarkt aus und bestätigen, dass Grundbedarfsgüter nach wie vor das Volumen und den Kundenverkehr in der gesamten Region verankern. Diese führende Position spiegelt den nicht-diskretionären Charakter der Lebensmittelnachfrage, die Rolle des saisonalen Einkaufs während des Ramadans und die weitere Verbreitung von Supermärkten und Verbrauchermärkten in GCC- und nordafrikanischen Städten wider. In der MENA-Einzelhandelsbranche profitiert der Lebensmitteleinzelhandel auch von der Wiederholungskauffrequenz, was ihn zur Basiskategorie macht, um die herum Einzelhändler Kundenbindung, Cross-Selling und Nachbarschaftsrelevanz aufbauen. Unterhaltungselektronik und Haushaltsgeräte spielen im MENA-Einzelhandelsmarkt weiterhin eine stabile Rolle, gestützt durch Wohnungsbauexpansion, Haushaltsneugründungen und anhaltende Nachfrage von Expatriate-Bevölkerungen im Golf. Bekleidung und Schuhe bleiben ebenfalls wichtig, da jugendlastige Demografie, anlassbezogene Ausgaben und Einkaufszentrumfrequenz den Kategorienumschlag in großen städtischen Zentren weiterhin stützen. Selbst wenn digitale Kanäle schneller wachsen, bleibt der Lebensmitteleinzelhandel die Kategorie, die am häufigsten Filialbesuche, Liefernachfrage und Warenkorbaufbau im gesamten MENA-Einzelhandelsmarkt miteinander verknüpft.

Schönheit, Körperpflege und Gesundheitswesen wird bis 2031 voraussichtlich mit einer CAGR von 6,73 % wachsen, dem schnellsten Tempo unter den Produktkategorien des MENA-Einzelhandelsmarkts. Dies spiegelt die steigende Nachfrage nach wellnessbezogenen Ausgaben, eine stärkere Erwerbsbeteiligung von Frauen und einen breiteren Wandel hin zu Gesundheit, Selbstfürsorge und Bequemlichkeit wider. Der Jahresbericht 2024 von Nahdi zeigte, dass Eigenmarkenumsätze 1,2 Milliarden SAR überstiegen, der Online-Umsatz um 40 % wuchs und die gesundheitsbezogene Serviceaktivität stark zunahm, was verdeutlicht, wie der Gesundheitseinzelhandel zu einer stärker integrierten kommerziellen Plattform wird und nicht mehr nur ein enges Apothekenformat darstellt. In der MENA-Einzelhandelsbranche ist dieser Wandel bedeutsam, weil er Ausgaben in höherwertige Kategorien zieht, die Produkte, Beratung, digitale Dienste und wiederkehrende Kundenbeziehungen miteinander verbinden. Haushaltspflege, Wohneinrichtung und Möbel profitieren weiterhin von der Wohnbebauungsentwicklung und der städtischen Haushaltsneugründung. Gleichzeitig bleiben Spielzeug, Hobbys und Freizeitartikel kleiner, aber relevanter, da sich die Ausgaben für Familienunterhaltung ausweiten. Der weniger sichtbare Kategoriewandel ist die wachsende Rolle von händlerkontrollierten Marken, da Eigenmarken gleichzeitig Margen und Kundenbindung verbessern können.

Nach Filialtyp: Verbrauchermärkte verankern das Volumen, digitale Kanäle beschleunigen Marktanteilsgewinne

Verbrauchermärkte und Supermärkte machten im Jahr 2025 30,94 % des MENA-Einzelhandelsmarkts aus, was zeigt, dass der großflächige moderne Handel nach wie vor die Volumenbasis der Region verankert. Diese Filialen bleiben wichtig, weil sie wesentliches Einkaufen, ein breites Sortiment, Werbepräsenz und familienorientierte Einkaufsmissionen in einem einzigen Besuch vereinen. Die Einzelhandelsübersicht des USDA für Saudi-Arabien stellte zudem fest, dass Verbrauchermärkte und Supermärkte den traditionellen Lebensmitteleinzelhandel zunehmend dominieren, wobei die führenden Ketten bereits in erheblichem Maßstab im ganzen Land tätig sind. Im MENA-Einzelhandelsmarkt fungieren großflächige Formate auch als Abwicklungsressourcen, da Einzelhändler sie zunehmend zur Unterstützung von Lieferung, Click-and-Collect und App-gesteuerter Nachbestellung nutzen. Das verleiht Verbrauchermärkten und Supermärkten eine Relevanz, die über die bloße Verkaufsfläche hinausgeht. Ihre Herausforderung liegt nicht in der Nachfrage, sondern in der Notwendigkeit, Erlebnis-, Sortiments- und Servicestandards hoch genug zu halten, um den Kundenverkehr gegenüber schnelleren digitalen Alternativen zu verteidigen.

E-Commerce und Online-Einzelhandel sind die am schnellsten wachsenden Filialtypen mit einer CAGR von 6,92 % bis 2031, was bestätigt, wie schnell die digitale Beteiligung im MENA-Einzelhandelsmarkt zunimmt. LuLu meldete ein E-Commerce-Wachstum von 38,6 % im Geschäftsjahr 2025. Im Vergleich dazu meldete Majid Al Futtaim im selben Jahr ein E-Commerce-Umsatzwachstum von 20 %, was zeigt, dass digitale Skalierung für führende Betreiber bereits bedeutsam wird. Convenience-Stores entwickeln sich auch in der MENA-Einzelhandelsbranche weiter, da städtische Verbraucher zunehmend schnelleren Zugang, Nähe und missionsorientierte Sortimente schätzen, anstatt nur große wöchentliche Vorratseinkäufe zu tätigen. Discountgeschäfte und Cash-and-Carry-Formate erscheinen im Verhältnis zum Bedarf preisbewusster Haushalte unterrepräsentiert, während Fachgeschäfte weiterhin von Premium-Schönheits-, Gesundheits- und Lifestyle-Ausgaben profitieren. Kaufhäuser scheinen stärker exponiert zu sein, da sie sowohl von fokussierten Fachhandelsketten als auch von digital-first-Alternativen unter Druck geraten. Der Filialmix weitet sich daher aus, aber die stärksten Performer sind in der Regel diejenigen, die sich an klaren Einkaufsmissionen orientieren und eine bessere Umsetzung liefern.

Nach Vertriebskanal: Offline hält die Mehrheit, Quick Commerce gibt das Tempo vor

Offline- und stationärer Handel machten im Jahr 2025 wertmäßig 70,12 % des MENA-Einzelhandelsmarkts aus, was bestätigt, dass der physische Einzelhandel nach wie vor der wichtigste Ausgabenkanal in der Region ist. Der filialgeführte Einzelhandel bleibt wichtig, weil Kunden weiterhin Produktprüfung, Sofortkauf, familiäre Einkaufsroutinen und die soziale Rolle von Einkaufszentren und Nachbarschaftseinzelhandel schätzen. Im MENA-Einzelhandelsmarkt wird der Offline-Einzelhandel nicht verdrängt; vielmehr gestalten ihn stärker convenience-orientierte Formate um, zusammen mit besserer App-Integration und höheren Erwartungen an Service und Lieferung. Markengeführter E-Commerce und marktplatzgeführter E-Commerce expandieren beide, da Einzelhändler direkten Kundenzugang aufrechterhalten und gleichzeitig große Plattformen für Reichweite und Kundenverkehr nutzen möchten. Dieses Gleichgewicht ist wichtig in Kategorien, in denen Kundenbindung, Preisgestaltung und Liefergeschwindigkeit alle den Wiederholungskauf beeinflussen. Es erklärt auch, warum der physische Einzelhandel weiterhin einen Mehrheitsanteil hält, selbst wenn digitale Kanäle schneller expandieren.

Quick Commerce wird bis 2031 voraussichtlich mit einer CAGR von 7,57 % wachsen, was ihn zum am schnellsten wachsenden Kanal im MENA-Einzelhandelsmarkt macht. Die Dynamik des Kanals spiegelt einen Wandel hin zu dringenden und convenience-orientierten Einkaufsmissionen wider, insbesondere für Lebensmittelergänzungen, Gesundheitsprodukte und Haushaltsgrundbedarf. Die Ergebnisse von Majid Al Futtaim für das Geschäftsjahr 2025, die ein Quick-Commerce-Wachstum von 38 % zeigten, unterstützen die Idee, dass schnelle Abwicklung von einem Nischenservice zu einem etablierteren Verbraucherverhalten in der Region wird. Social Commerce gewinnt ebenfalls an Aufmerksamkeit, da Produktentdeckung, Werbung und Transaktionswege in mobilfirst-Umgebungen enger miteinander verknüpft werden. Der Kanalmix im MENA-Einzelhandelsmarkt weitet sich daher aus, aber Geschwindigkeit, Bequemlichkeit und digitales Vertrauen werden immer zentraler dafür, wer inkrementelle Ausgaben gewinnt. Langfristig könnte dies mehr Wert zu Einzelhändlern verlagern, die Kundendaten, Lieferung auf der letzten Meile und App-Engagement kontrollieren, anstatt nur physische Fläche.

Geografische Analyse

Der GCC machte im Jahr 2025 62,64 % des Marktanteils im MENA-Einzelhandelsmarkt aus und bleibt damit das klare kommerzielle Zentrum der Region. Saudi-Arabien und die VAE bleiben die beiden Motoren dieser Position, da beide Märkte tieferen formellen Einzelhandel mit höherer digitaler Akzeptanz und aktiveren Investitionen führender Einzelhandelsgruppen verbinden. In Saudi-Arabien schätzte das USDA den Lebensmitteleinzelhandelsmarkt im Jahr 2024 auf mehr als 50 Milliarden USD, während große Supermarkt- und Verbrauchermarktketten ihre Reichweite weiter ausbauten und den Skalenvorteil des Landes im Grundbedarfseinzelhandel festigten. USDA FAS. Der bereitgestellte Entwurf stellt zudem fest, dass die Ramadan-2026-Ausgaben in Saudi-Arabien 65 Milliarden SAR erreichten, was unterstreicht, wie konzentriert die Spitzennachfrage im größten Markt der Region sein kann. Die VAE ergänzen Saudi-Arabien mit einer reiferen Omnichannel-Struktur und einer Konzentration leistungsstarker Betreiber, die bereits in schnellere Abwicklung, Kundenbindung und Formatinnovation investieren. Zusammen geben diese beiden Märkte dem breiteren MENA-Einzelhandelsmarkt eine starke Basis in Skalierung, digitaler Umsetzung und moderner Handelsdichte.

Die VAE bleiben das fortschrittlichste Vorbild der Region für integrierte Einzelhandelsumsetzung, und die Ergebnisse von Majid Al Futtaim für das Geschäftsjahr 2025 erklären warum. Das Unternehmen meldete einen Umsatz von 35,9 Milliarden AED, ein EBITDA von 5,1 Milliarden AED, ein E-Commerce-Umsatzwachstum von 20 % und ein Quick-Commerce-Wachstum von 38 %, was zeigt, dass digitaler und physischer Einzelhandel nun als verknüpftes System und nicht mehr als separate Kanäle operieren. Die Ergebnisse von LuLu für das Geschäftsjahr 2025 weisen auf dasselbe regionale Muster hin, mit einem Umsatz von 7,9 Milliarden USD, 20 neu eröffneten Filialen im Jahr 2025 und einer geplanten Pipeline von 50 Filialöffnungen für 2026 bis 2028 im gesamten GCC. Kuwait, Oman und Bahrain fungieren weiterhin als nächste Schicht der organisierten Einzelhandelsexpansion, wo die Netzwerkdichte zunimmt und große regionale Betreiber noch Raum für filialgeführtes Wachstum sehen. Dies hält den GCC im Mittelpunkt des MENA-Einzelhandelsmarkts, nicht nur aufgrund der aktuellen Nachfrage, sondern auch weil er das wichtigste Testfeld für neue Formate, digitale Werkzeuge und kundenbindungsgeführte Kundenmodelle bleibt. Die größeren börsennotierten und familiengeführten Gruppen der Region gestalten daher Standards, die sich später auf benachbarte MENA-Märkte ausbreiten könnten.

Nordafrika ist das am schnellsten wachsende regionale Cluster im MENA-Einzelhandelsmarkt mit einer prognostizierten CAGR von 6,12 % bis 2031. Seine Chance bleibt stark volumengeprägt, da Bevölkerungsgröße, städtisches Wachstum und geringe formelle Einzelhandelsdurchdringung nach wie vor eine lange Wachstumsbahn für organisierte Formate schaffen. Gleichzeitig entwickelt sich der MENA-Einzelhandelsmarkt in Nordafrika nicht gleichmäßig, da informeller Handel, schwächere Systeme auf der letzten Meile und geringere Kaufkraft weiterhin das Tempo der Kanalformalisierung beeinflussen. Marokko sticht durch stärkere, organisiertere Einzelhandelsdynamik und zunehmende Konsolidierungsaktivität hervor, während Ägypten aufgrund seiner großen Bevölkerung und breiten Lebensmitteleinzelhandelsnachfragebasis strukturell attraktiv bleibt. Der Weg zur Konvergenz mit der GCC-typischen Einzelhandelsdurchdringung wird voraussichtlich schrittweise verlaufen, da physische Infrastruktur, Logistikqualität und Verbrauchererschwinglichkeit gemeinsam verbessert werden müssen. Das bedeutet, dass Nordafrika voraussichtlich die schneller wachsende Seite des MENA-Einzelhandelsmarkts bleiben wird. Dennoch wird es sich über den aktuellen Prognosehorizont hinaus nicht unbedingt an die GCC-Betriebsökonomie angleichen.[3]International Trade Administration, "Saudi Arabia - Country Commercial Guide: Retail and E-commerce," U.S. Department of Commerce, trade.gov

Wettbewerbslandschaft

Der MENA-Einzelhandelsmarkt weist eine zweistufige Wettbewerbsstruktur auf, mit skalengeführter Konsolidierung im GCC und einer stärker fragmentierten Struktur in Nordafrika. Große Betreiber konkurrieren zunehmend über Filialdichte, digitale Umsetzung, Kundenbindungssysteme, vertikale Integration und Portfoliobreite, anstatt nur über übergeordnete Markenpräsenz. Die Übernahme eines 49,95-%-Anteils an Cenomi Retail durch Al-Futtaim im September 2025 für 2,52 Milliarden SAR, zusammen mit einer Aktionärsdarlehenseinrichtung von 1,35 Milliarden SAR, ist eines der stärksten Beispiele für diese Richtung. Diese Transaktion ist bedeutsam, weil sie Kapitalstärke, lokale Einzelhandelsreichweite und zukünftige digitale Kapazität in einer Struktur verbindet. Sie zeigt auch, dass der MENA-Einzelhandelsmarkt nicht mehr nur durch organisches Wachstum definiert wird, da große Marktteilnehmer nun bereit sind, strategische Transaktionen zu nutzen, um ihre Position zu beschleunigen. Selbst wo der Markt fragmentiert bleibt, ist die Entwicklungsrichtung klar auf mehr Skalierung und mehr Formalisierung ausgerichtet.

Majid Al Futtaim bleibt eines der deutlichsten Beispiele für vermögensgestützten Einzelhandelswettbewerb im MENA-Einzelhandelsmarkt. Die Ergebnisse für das Geschäftsjahr 2025 zeigten einen Umsatz von 35,9 Milliarden AED, einen Nettogewinn von 3,6 Milliarden AED, eine Einkaufszentrumauslastung von mehr als 98 %, ein E-Commerce-Umsatzwachstum von 20 % und ein Quick-Commerce-Wachstum von 38 % MAJID AL FUTTAIM. Das Unternehmen lancierte auch HyperMax in Oman, Bahrain und Kuwait, führte SAVA in den VAE ein und verpflichtete sich zu einer Investition von 5 Milliarden AED für die Transformation des Mall of the Emirates, was zeigt, wie führende Marktteilnehmer sowohl durch neue Einzelhandelsformate als auch durch hochwertigere Zielobjekte expandieren. LuLu folgt einer ähnlichen regionalen Logik mit einem Umsatz von 7,9 Milliarden USD im Geschäftsjahr 2025, 20 neu eröffneten Filialen im Jahr 2025, starkem E-Commerce-Wachstum und einer GCC-Pipeline von 50 Filialen für 2026 bis 2028. Diese Beispiele zeigen, dass der MENA-Einzelhandelsmarkt zunehmend Betreiber belohnt, die physische Präsenz skalieren und gleichzeitig Datennutzung, Abwicklungsgeschwindigkeit und Kundenbindungsökonomie verbessern können. Einzelhandelsführerschaft wird daher durch integrierte Betriebsmodelle aufgebaut und nicht allein durch die Anzahl der Filialen.

Gesundheits- und Wellnesseinzelhandel wird im MENA-Einzelhandelsmarkt ebenfalls wettbewerbsintensiver, und Nahdi bietet ein klares Beispiel für diesen Wandel. Der Jahresbericht 2024 von Nahdi zeigte 1.181 Filialen in Saudi-Arabien und den VAE, 10 neue VAE-Apotheken, die 2024 hinzugefügt wurden, 4 neu eröffnete Polikliniken, einen Online-Umsatz von bis zu 2 Milliarden SAR (Wachstum von 40 %) und die Einführung erster Eigenmarken-Arzneimittelprodukte. Im ersten Quartal 2026 meldete Nahdi ein Umsatzwachstum von 6,1 %, ein Wachstum im Gesundheitsgeschäft von 34,8 % und ein regionales Expansionswachstum von 31,8 %, was bestätigt, dass der Gesundheitseinzelhandel über den Kernbereich des Apothekenverkaufs hinauswächst. Dies schafft ein breiteres Wettbewerbsfeld im MENA-Einzelhandelsmarkt, in dem Apotheken, Schönheitsketten, Lebensmittelbetreiber und digitale Plattformen bei wellnessbezogenen Ausgaben zunehmend überlappen. Die erfolgreichsten Unternehmen werden voraussichtlich diejenigen sein, die Vertrauen, wiederkehrende Nachfrage, Daten und Serviceintegration auf eine Weise kombinieren, die kleinere Einzelformatbetreiber nicht erreichen können. Deshalb verschärft sich der Wettbewerb, obwohl der Markt regional vielfältig und strukturell fragmentiert bleibt.

Führende Unternehmen der MENA-Einzelhandelsbranche

-

Majid Al Futtaim

-

LuLu Retail Holdings

-

Landmark Group

-

Abdullah Al Othaim Markets

-

BinDawood Holding

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Dubai South unterzeichnete eine bedeutende Vereinbarung mit dem Einzelhandels- und Lifestyle-Konzern Majid Al Futtaim zur Entwicklung einer gemischt genutzten Mastergemeinschaft im Wert von 62 Milliarden AED (16,88 Milliarden USD). Das Projekt erstreckt sich über 22 Millionen Quadratfuß und wird strategisch in der Nähe des Internationalen Flughafens Al Maktoum angesiedelt. Entscheidend für den Einzelhandelssektor ist, dass das Projekt von einem riesigen, hochmodernen Einkaufszentrum verankert wird, das als erstklassiges Unterhaltungs- und Lifestyle-Ziel für die wachsende Bevölkerung von Dubai South konzipiert ist.

- Mai 2026: Alshaya Group unterzeichnete eine bedeutende Vereinbarung mit dem kuwaitischen Immobilienentwickler Mabanee. Im Rahmen des Vertrags wird Alshaya über 20 Filialen mit einer vermietbaren Fläche von über 10.000 Quadratmetern im kommenden Aventura Mall in Kuwait eröffnen (geplante Eröffnung im dritten Quartal 2026). Der massive Fußabdruck wird globale Marken wie H&M, Victoria's Secret und Starbucks einführen und gleichzeitig die mit Spannung erwarteten regionalen Debüts von Ulta Beauty und Primark ermöglichen.

- Oktober 2025: Apparel Group unterzeichnete eine strategische Partnerschaft mit Arabian Alesaar Group zur Erweiterung seiner Präsenz im Königreich Saudi-Arabien. Die Vereinbarung sichert über 9.000 Quadratmeter Einzelhandelsfläche im Al Shubaily Grand Mall in Riad für den gleichzeitigen Start von 24 internationalen Marken. Die Mega-Eröffnung bringt globale Schwergewichte wie Calvin Klein, Tommy Hilfiger, Skechers und Levi's an das neue Ziel und steht in direktem Einklang mit den Vision-2030-Zielen des Königreichs zur Stärkung der heimischen Lifestyle- und Einzelhandelswirtschaft.

- September 2025: Al-Futtaim schloss die Übernahme eines 49,95-%-Anteils an Cenomi Retail für 2,52 Milliarden SAR (0,67 Milliarden USD) ab und gewährte zudem eine Aktionärsdarlehenseinrichtung von 1,35 Milliarden SAR (0,36 Milliarden USD) zur Unterstützung der Bilanzverstärkung und zukünftigen Expansion.

Berichtsumfang des MENA-Einzelhandelsmarkts

| Lebensmittel, Getränke und Lebensmitteleinzelhandel |

| Bekleidung und Schuhe |

| Schönheit, Körperpflege und Gesundheitswesen |

| Unterhaltungselektronik und Haushaltsgeräte |

| Haushaltspflege, Wohneinrichtung und Möbel |

| Spielzeug, Hobbys und Freizeitartikel |

| Verbrauchermärkte und Supermärkte |

| Convenience-Stores |

| Fachgeschäfte |

| Kaufhäuser |

| Discountgeschäfte und Cash-and-Carry |

| E-Commerce und Online-Einzelhandel |

| Offline / Stationärer Handel |

| Markengeführter E-Commerce |

| Marktplatzgeführter E-Commerce |

| Social Commerce |

| Quick Commerce |

| GCC | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Kuwait | |

| Oman | |

| Bahrain | |

| Nordafrika |

| Nach Produktkategorie | Lebensmittel, Getränke und Lebensmitteleinzelhandel | |

| Bekleidung und Schuhe | ||

| Schönheit, Körperpflege und Gesundheitswesen | ||

| Unterhaltungselektronik und Haushaltsgeräte | ||

| Haushaltspflege, Wohneinrichtung und Möbel | ||

| Spielzeug, Hobbys und Freizeitartikel | ||

| Nach Filialtyp | Verbrauchermärkte und Supermärkte | |

| Convenience-Stores | ||

| Fachgeschäfte | ||

| Kaufhäuser | ||

| Discountgeschäfte und Cash-and-Carry | ||

| E-Commerce und Online-Einzelhandel | ||

| Nach Vertriebskanal | Offline / Stationärer Handel | |

| Markengeführter E-Commerce | ||

| Marktplatzgeführter E-Commerce | ||

| Social Commerce | ||

| Quick Commerce | ||

| Nach Geografie | GCC | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Kuwait | ||

| Oman | ||

| Bahrain | ||

| Nordafrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der MENA-Einzelhandelsmarkt derzeit?

Der MENA-Einzelhandelsmarkt wurde im Jahr 2025 auf 0,92 Milliarden USD geschätzt und wird für 2026 auf 1,00 Milliarden USD beziffert, mit einem prognostizierten Wert von 1,31 Milliarden USD bis 2031.

Welche Produktkategorie führt die regionale Einzelhandelsnachfrage an?

Lebensmittel, Getränke und Lebensmitteleinzelhandel führten im Jahr 2025 mit einem Anteil von 34,81 %, was die Rolle der Grundbedarfsnachfrage, der Wiederholungskauffrequenz und der breiten modernen Handelsverteilung widerspiegelt.

Welches Einzelhandelsformat expandiert im MENA-Raum am schnellsten?

Nach Filialtyp wird E-Commerce und Online-Einzelhandel voraussichtlich am schnellsten mit einer CAGR von 6,92 % bis 2031 wachsen, während Quick Commerce mit einer CAGR von 7,57 % alle Kanäle anführt.

Warum dominiert der GCC die regionale Einzelhandelsleistung?

Der GCC hielt im Jahr 2025 62,64 % des regionalen Umsatzes, weil Saudi-Arabien und die VAE tiefere formelle Einzelhandelstiefe, skalenstarke Betreiber und fortschrittlichere Omnichannel-Umsetzung miteinander verbinden.

Was sind die wesentlichen Wachstumshemmnisse im MENA-Einzelhandel?

Die wesentlichen Einschränkungen bleiben Importabhängigkeit und Logistikunterbrechungen, informeller Handel in Nordafrika, Lokalisierungskosten bei stimmungsgetriebenen Verschiebungen und engere Margen durch rabattgetriebenen Wettbewerb.

Wie verändern führende Einzelhändler ihre Strategie im MENA-Raum?

Große Betreiber nutzen Akquisitionen, neue Filialformate, Kundenbindungssysteme, Eigenmarken, E-Commerce und Serviceintegration, um Marktanteile zu verteidigen und die operative Hebelwirkung in der gesamten Region zu verbessern.

Seite zuletzt aktualisiert am: