Einzelhandelsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

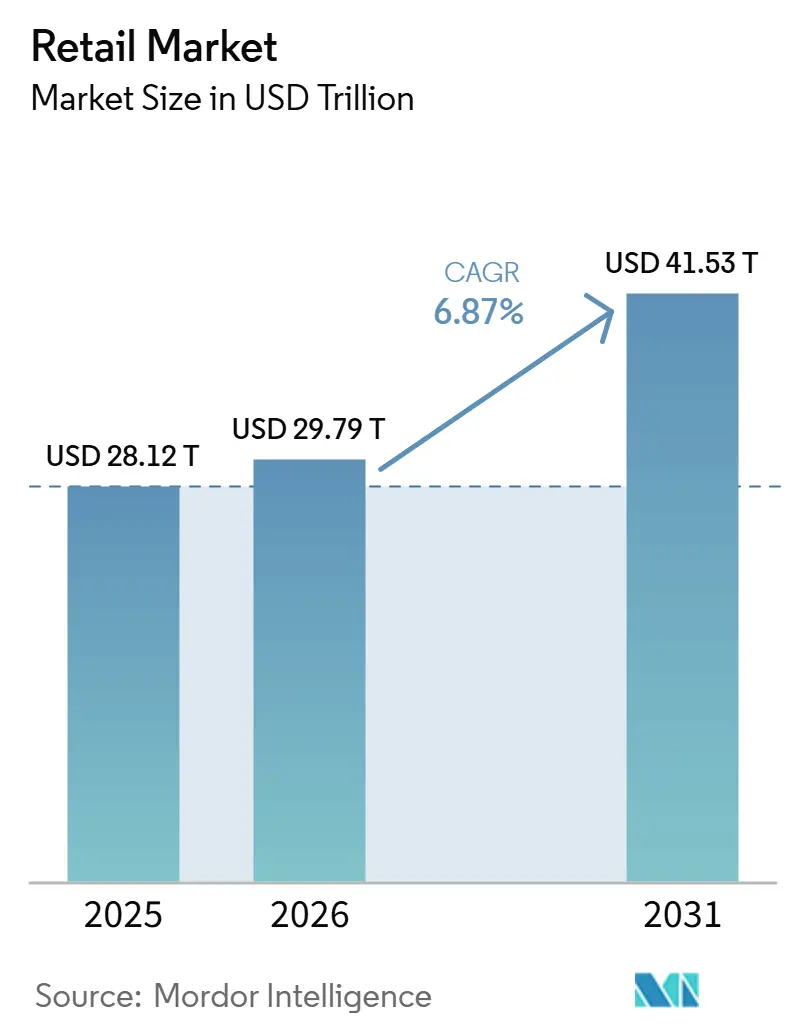

| Marktgröße (2026) | 29.79 Billionen US-Dollar |

| Marktgröße (2031) | 41.53 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.87% CAGR |

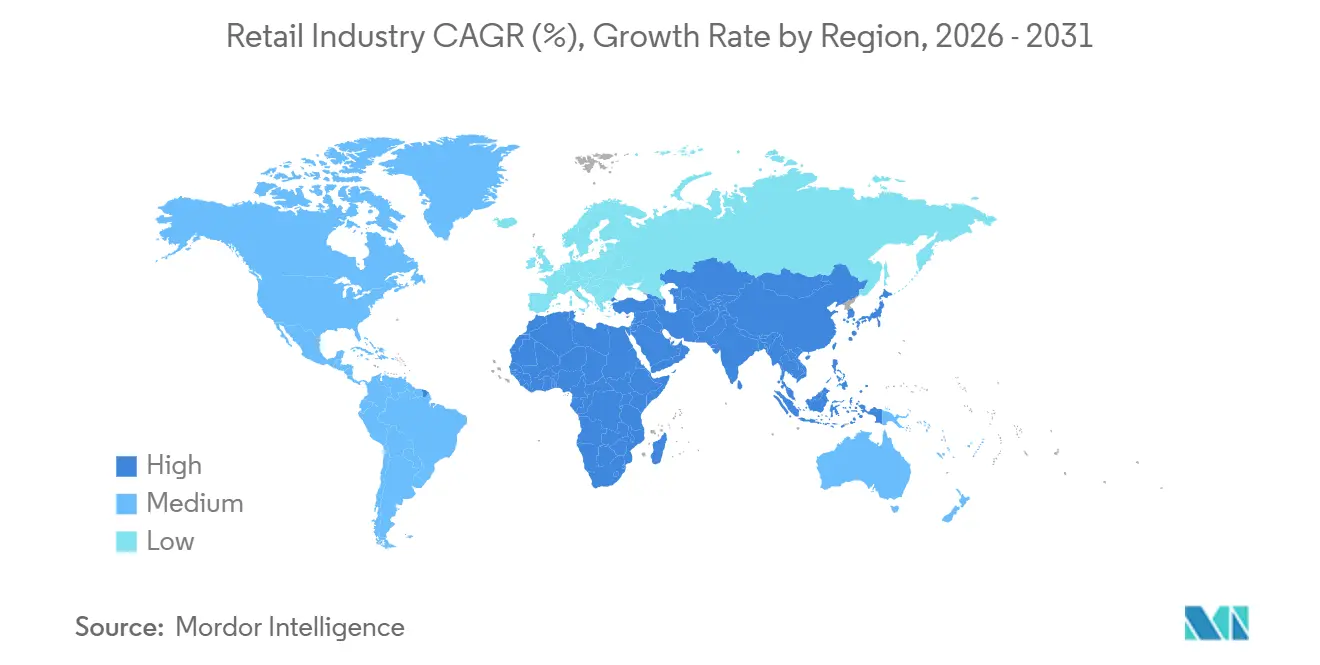

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Einzelhandelsmarkt Analyse von Mordor Intelligence

Die Größe des Einzelhandelsmarktes wird voraussichtlich von 28,12 Billionen USD im Jahr 2025 auf 29,79 Billionen USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,87 % über 2026–2031 41,53 Billionen USD erreichen.

Das Wachstum des Einzelhandelsmarktes wird durch steigende Einkommen der städtischen Mittelschicht, rasche Verbreitung von E-Commerce und mobilen Diensten, datengesteuerte Personalisierung sowie KI-gestützte Lieferketten vorangetrieben, die Verfügbarkeit, Preisgestaltung und Kundenerlebnis verbessern. Nachhaltigkeit, Eigenmarken und erlebnisorientierte Geschäfte beschleunigen die Sektorexpansion zusätzlich, indem sie Einzelhändler differenzieren und die Kundenbindung vertiefen – selbst wenn wertorientiertes Kaufverhalten und Kostendruck kontinuierliche Effizienzgewinne und Innovationen erfordern.

Wichtigste Erkenntnisse des Berichts

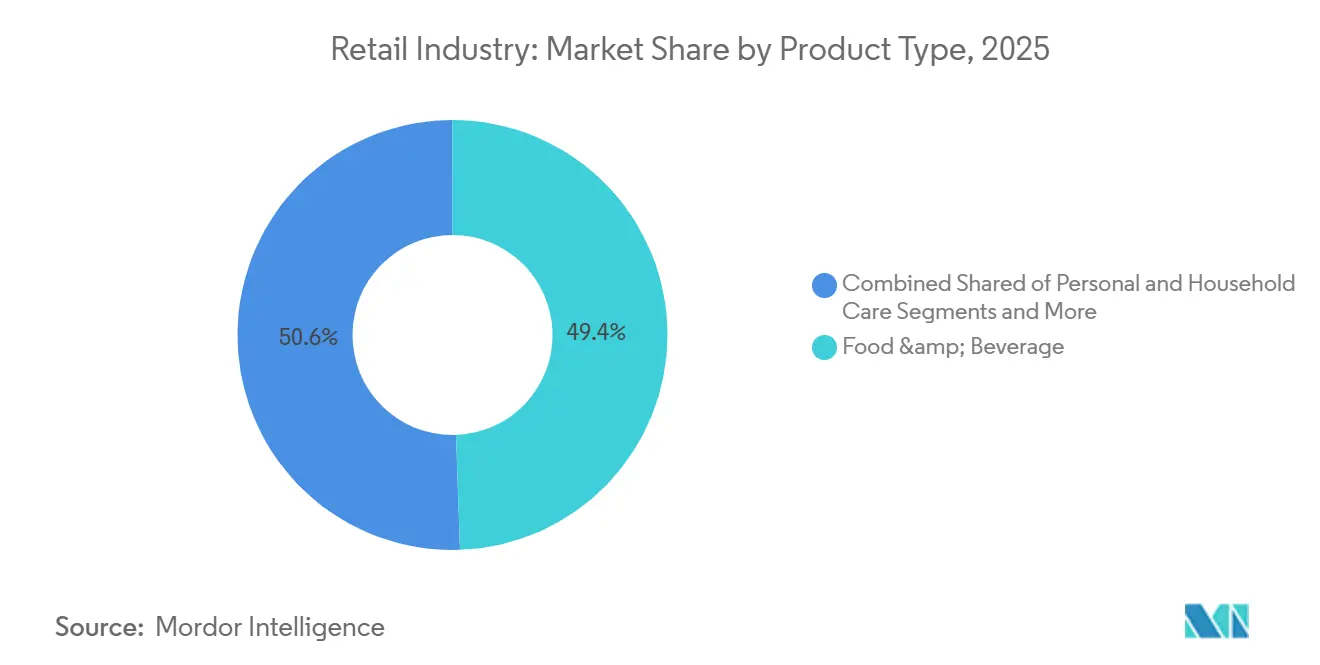

- Nach Produkttyp hielten Lebensmittel und Getränke im Jahr 2025 einen Umsatzanteil von 49,44 %. Körper- und Haushaltspflege verzeichnete das höchste prognostizierte Wachstum mit einer CAGR von 11,35 % bis 2031.

- Nach Vertriebskanal führten Supermärkte und Hypermärkte mit einem Anteil von 37,44 % im Jahr 2025. Der Online-Kanal wird voraussichtlich mit einer CAGR von 13,37 % bis 2031 expandieren.

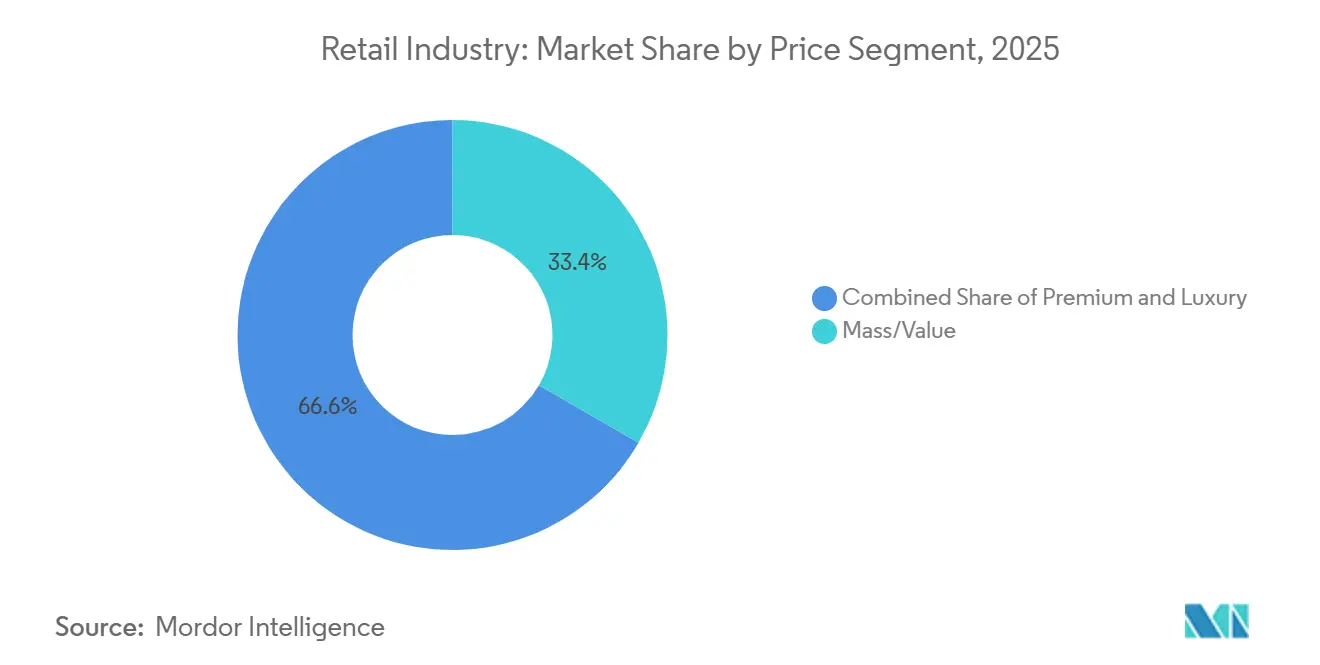

- Nach Preissegment entfielen auf Massen- und Wertangebote im Jahr 2025 ein Anteil von 33,36 %. Das Premium-Segment wird voraussichtlich mit einer CAGR von 10,47 % bis 2031 wachsen.

- Nach Ladengröße erfassten mittelgroße Formate im Jahr 2025 einen Anteil von 45,48 %. Großformatige Geschäfte werden voraussichtlich mit einer CAGR von 9,58 % bis 2031 wachsen.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 34,43 %. Asien-Pazifik wird voraussichtlich das schnellste Wachstum mit einer CAGR von 11,73 % bis 2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Einzelhandelsmarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Aufstieg des E-Commerce und des Omnichannel-Einzelhandels | +2.3% | Global, mit Asien-Pazifik als Kernregion mit einer CAGR von 20,2 %, Ausstrahlungseffekte auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende städtische Mittelschicht in Schwellenmärkten | +1.8% | Asien-Pazifik, Ausstrahlungseffekte auf Lateinamerika und Naher Osten & Afrika | Langfristig (≥ 4 Jahre) |

| KI-gestützte Personalisierung und Einzelhandelsanalytik | +1.1% | Nordamerika und Europa führend, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Expansion des Schnellhandels und der Letzten-Meile-Logistik | +0.9% | Global, konzentriert in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Boom der Monetarisierung von Einzelhandels-Mediennetzwerken | +0.7% | National, mit frühen Gewinnen in den Vereinigten Staaten, dem Vereinigten Königreich und China | Mittelfristig (2–4 Jahre) |

| Generation-Z-Einkaufserlebnis im sozialen Handel | +0.5% | Asien-Pazifik als Kernregion, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Aufstieg des E-Commerce und des Omnichannel-Einzelhandels

Bis Ende 2026 wird die globale Online-Durchdringung gestiegen sein, da Verbraucher zunehmend Online-Plattformen für Routinekäufe bevorzugen und hybride Warenkörbe favorisieren, die Lieferung mit Abholung im Geschäft kombinieren. Im Jahr 2025 wuchsen die Online-Umsätze in den Vereinigten Staaten erheblich und machten einen bemerkenswerten Anteil am gesamten Einzelhandelsumsatz des Landes aus, was den kritischen Bedarf an Bestandstransparenz und schnellen Abläufen unterstreicht. Die E-Commerce-Durchdringung in China ist hoch, wobei mobile Transaktionen die Führung übernehmen, was die entscheidende Rolle von Super-Apps und eingebetteten Zahlungen beim Wachstum des Warenkorbs unterstreicht. Im Jahr 2025 weiteten sich Same-Day-Dienste aus, als Amazon die Same-Day-Lieferung auf weitere Städte ausdehnte und Walmart sein Netzwerk optimierte, um die Mehrheit der Haushalte in den Vereinigten Staaten in weniger als drei Stunden zu erreichen, was die Konversionsraten für zeitkritische Käufe verbesserte. Da sich Einzelhändler weiterentwickeln, Geschäfte als Fulfillment-Hubs behandeln und Back-End-Systeme rationalisieren, verlagert sich der Fokus von bloßen Transaktionen hin zu bereicherten Erlebnissen, was den langfristigen Wert in der globalen Einzelhandelslandschaft steigert.

Wachsende städtische Mittelschicht in Schwellenmärkten

Urbanisierung und Lohnzuwächse in Asien-Pazifik stützen das Konsumwachstum, das die Durchdringung des modernen Handels und convenience-orientierte Ladenformate unterstützt. Indiens Einzelhandelssektor hatte im Jahr 2025 einen Wert von 952 Milliarden USD, mit einem Wachstumspotenzial, das durch die Expansion des organisierten Einzelhandels und eine wachsende E-Commerce-Basis gestützt wird, die Logistik und Zahlungsverkehr skaliert. Eine wachsende Anzahl globaler Marken trat 2025 in den indischen Markt ein, was den Wettbewerb im Premium- und Luxussegment verschärfte und die Sortimentstiefe in Einkaufszentren und Haupteinkaufsstraßen verbesserte. Haushaltsbildung und städtische Dichte in Südostasien treiben weiterhin den Convenience-Einzelhandel und den sozialen Handel voran, wobei mobile Zahlungen die Wiederkaufhäufigkeit steigern. Diese strukturellen Gewinne prägen weiterhin den Kategorienmix und die Kanalentwicklung im globalen Einzelhandelsmarkt.

KI-gestützte Personalisierung und Einzelhandelsanalytik

Einzelhändler weiteten die KI-Nutzung im Jahr 2025 aus, um Entdeckung, dynamisches Merchandising und eine bessere Bestandsplatzierung im Regal und an Micro-Fulfillment-Standorten zu ermöglichen. Walmart führte Konversationshandel-Funktionen mit OpenAI ein und setzte generative Assistenten ein, um Service- und Lieferprozesse zu rationalisieren, während Amazon eine breite Akzeptanz seines KI-Einkaufsassistenten mit höheren Konversionsraten und inkrementellen Umsatzsteigerungen meldete. Logistikführer berichten von KI-basierten Routing-Effizienzen, die Lieferkosten und -entfernungen reduzieren, was schnellere Serviceniveaus finanziert und Wiederholungsbesuche fördert. Treueplattformen nutzen Erstanbieterdaten, um geschlossene Messkreise aufzubauen, die Anzeigen mit Belegen verknüpfen, was für die Leistung von Einzelhandels-Mediennetzwerken für Konsumgüterlieferanten zentral ist. Einzelhändler mit KI-Governance und Zertifizierungsbereitschaft gewinnen Vertrauensvorteile, da kundenseitige KI im Einzelhandelsmarkt skaliert.[1]Quelle: Walmart Corporate Newsroom Staff, „Walmart und OpenAI kündigen Konversationshandel an”, Walmart, corporate.walmart.com

Expansion des Schnellhandels und der Letzten-Meile-Logistik

Die Verfügbarkeit von Schnellhandel nahm in großen Ballungsräumen zu, unterstützt durch Dark Stores, Kommissionierung im Geschäft und Fahrerdichte, die die Zykluszeit für dringende Bestellungen verkürzt. In China führen Plattformen wie JD NOW eine hochvolumige Auftragsabwicklung aus Filialnetzwerken an Tausenden von Standorten durch, was die Skalenvorteile veranschaulicht, wenn Einzelhandel und Logistik vertikal integriert sind. Same-Day-Segmente in den Vereinigten Staaten weiteten sich mit diversifizierten Servicetiers aus, da Einzelhändler Geschwindigkeit und Servicekosten abwägen und schwellenwertbasierte Aktionen vorantreiben, die die Lieferökonomie finanzieren. Umwelt- und Lieferausfallbedenken lenkten mehr Investitionen in Micro-Fulfillment und Routenoptimierung, die den Letzten-Meile-Abfall reduzieren und den Erstversuchs-Erfolg verbessern. Da Einzelhändler die Lücke zwischen Surfen und Empfang schließen, generieren Nachschubkategorien eine höhere Kaufhäufigkeit und eine stärkere Bindung in der globalen Einzelhandelsbranche. [2]Quelle: JD.com Investor Relations, „JD NOW und On-Demand-Einzelhandelsaktualisierungen”, JD.com, ir.jd.com

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lieferkettenunterbrechungen und Frachtvolatilität | -1.4% | Global, mit akuten Auswirkungen auf die Handelskorridore China–Vereinigte Staaten–Europa | Kurzfristig (≤ 2 Jahre) |

| Margenquetschung durch Preiskriege | -0.9% | Global, verschärft sich in E-Commerce- und Rabattsegmenten | Mittelfristig (2–4 Jahre) |

| Verschärfte Datenschutzregulierung | -0.4% | Europa, Vereinigte Staaten, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Technologiefachkräftemangel für Automatisierungseinführungen | -0.3% | Global, am akutesten in Nordamerika und Westeuropa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lieferkettenunterbrechungen und Frachtvolatilität

Globale Lieferketten erlebten anhaltenden Stress durch geopolitische Brennpunkte und Wetterstörungen, die Routing und Bestandspositionierung erschwerten. Störungen im Roten Meer verlängerten die Transitzeiten und trieben die Containerpreise auf einigen Routen in die Höhe, was Einzelhändler dazu veranlasste, höhere Puffer zu halten und Sicherheitsbestände neu zu positionieren, um den Service zu schützen. Der Panamakanal war aufgrund von Wasserstandsproblemen mit Durchsatzbeschränkungen konfrontiert, was Buchungs- und Planungsanpassungen durch Verlader erforderte. Einzelhändler diversifizierten den Aufbau durch doppelte Beschaffung, Nearshoring-Schritte und regionalisierte Fulfillment-Fußabdrücke, um Einzelpunktrisiken zu reduzieren. Politische Änderungen und Arbeitskampfmaßnahmen in Häfen hielten das Risiko erhöht, was eine vorsichtige Haltung bei Vorlaufzeiten und Nachbestellungsauslösern im globalen Einzelhandelsmarkt aufrechterhielt.[3]Quelle: Redaktion der Konferenz der Vereinten Nationen für Handel und Entwicklung, „Störungen im Roten Meer und Schifffahrt”, UNCTAD, unctad.org

Margenquetschung durch Preiskriege

Häufige Preisanpassungen online und die zunehmende Nutzung von Vergleichstools haben Käufer dazu gebracht, die niedrigsten Warenkorbkosten zu verfolgen, was die Akquisitionskosten erhöht und gleichzeitig den Lebenszeitwert gedrückt hat. Intensives Rabattieren im E-Commerce reduzierte die Rentabilität pro Bestellung, da Versand- und Rücksendekosten hoch blieben, was kleinere Einzelhändler mit weniger Verhandlungsmacht schädigte. Die Normalisierung der Lebensmittelpreise im Jahr 2025 reduzierte die Preissetzungsmacht für Lebensmittelhändler, was die Bedeutung von Mix und Eigenmarken zur Margenunterstützung erhöhte. Wertformate gewannen Marktanteile, während mittelständische Kaufhäuser Kundenfrequenz verloren, was die Spaltung zwischen Premium- und Massenformaten vertiefte. Das Ergebnis ist eine strategische Ausrichtung auf margenstarke Dienste wie Einzelhandels-Medien, bezahlte Mitgliedschaften und Abonnements im Einzelhandelsmarkt.[4]Quelle: Mitarbeiter des US-amerikanischen Volkszählungsamts, „Vierteljährliche Einzelhandels-E-Commerce-Umsätze”, US-amerikanisches Volkszählungsamt, census.gov

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Körperpflege treibt Wachstum voran, während Lebensmittel das Fundament bleiben

Lebensmittel und Getränke hielten im Jahr 2025 einen Einzelhandelsmarktanteil von 49,44 % und verankern weiterhin wesentlichen Kundenverkehr und Wiederkaufverhalten in Wert-, Mittel- und Premium-Warenkörben. Das Cluster Schönheit, Körper- und Haushaltspflege ist das am schnellsten wachsende mit einer CAGR von 11,35 % bis 2031, da Verbraucher auf Wellness, Zutatentransparenz und Nachfüllformate setzen. Der Preisdruck bei Lebensmitteln für den Heimverzehr in den USA ließ im Jahr 2025 nach dem vorherigen Anstieg nach, was die Einkaufshäufigkeit stabilisierte, während Eigenmarken ihre Reichweite aufgrund des wahrgenommenen Wertes ausbauten. Innovationszyklen in Schönheit und Körperpflege beschleunigten sich mit einer breiteren Palette von Einführungen, und Nachfüllverpackungen reduzierten die Kunststoffintensität bei Massen- und Premium-Shampoos. Diese Verschiebungen steigern die Durchdringung und den Ausgabenbetrag pro Käufer für Nichtlebensmittel-Grundbedarfsartikel und verleihen dem Kategorienmix im Einzelhandelsmarkt mehr Widerstandsfähigkeit.

Das Nachfragegleichgewicht bei Bekleidung, Schuhen und Accessoires spiegelt das Trading-Down unter aufstrebenden Käufern und stetige Gewinne in der Wertmode wider, unterstützt durch Omnichannel-Dienste. Unterhaltungselektronik zeigte starke Online-Dynamik, während viele Käufer aufgrund von Vorführungen und beratungsintensivem Verkauf immer noch Geschäftserlebnisse für hochwertige Geräte bevorzugen. Möbel und Heimwerkerkategorien profitierten von anhaltender hybrider Arbeit und Heimprojekten, während Kostenvorteile in einigen Märkten des Nahen Ostens die Preiswettbewerbsfähigkeit für energieintensive Güter verbesserten. Einzelhandelskäufer erwarten jetzt überlegene Qualitätskontrollen, einschließlich ISO 22716 bei der Beschaffung von Körperpflegeprodukten und konsistente Sicherheitsstandards in der Lebensmittel- und Getränkeherstellung. Wachstumsnischen in Schönheit und Hygiene stärken den Warenkorb-Mix und die Wiederkaufhäufigkeit, was die globale Einzelhandelsmarktgröße für margenstarke Grundbedarfsartikel unterstützt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Online wächst rasant, während stationäre Geschäfte den Umsatz verankern

Supermärkte und Hypermärkte erfassten im Jahr 2025 einen Einzelhandelsmarktanteil von 37,44 % und bleiben für wöchentliche Vorratseinkäufe, Frischekategorien und Massenreichweite in Städten und Gemeinden entscheidend. Der Online-Kanal ist der am schnellsten wachsende mit einer CAGR von 13,37 % bis 2031, unterstützt durch mobile Einkaufsreisen, allgegenwärtige Zahlungsmöglichkeiten und schnellere Lieferfenster, die unmittelbaren Bedürfnissen entsprechen. In den Vereinigten Staaten repräsentierte E-Commerce im Jahr 2025 16,13 % des Einzelhandelsumsatzes, während China weiterhin die Konkurrenz übertrifft, wobei mobile Transaktionen den Großteil der digitalen Bestellungen ausmachen. Filialnetzwerke sind zu Hubs für Abholung, Rücksendungen und Same-Day-Fulfillment geworden, was die Konversion stärkt und die Letzten-Meile-Kosten reduziert. Da Geschäfte als Erlebnis- und Servicezentren fungieren, prägen Omnichannel-Modelle weiterhin die globale Einzelhandelsbranche.

Die Leerstandsquote in Einkaufszentren in den Vereinigten Staaten fiel bis Ende 2025 auf Mehrjahrzehnt-Tiefststände, da gut gelegene Zentren stärkere Mietermixe und höhere Umsätze pro Quadratmeter erzielten. Convenience-orientierte Formate in Südostasien gewannen durch kleinere Flächen und kuratierte Sortimente Marktanteile, die auf häufige Ergänzungseinkäufe ausgerichtet sind. Kaufhäuser und einige Fachhandelsketten schrumpften, da Wertformate durch Dauerniedrigpreisstrategien und kuratierte Schnäppchensortimente Kundenfrequenz gewannen. Einzelhandel-als-Dienstleistung-Modelle und neue Kassieroptionen fügen Flexibilität hinzu und reduzieren Reibungsverluste, was hilft, Warenkörbe über digitale und stationäre Endpunkte zu bewegen. Diese Anpassungen verbessern den Betriebshebel und den Durchsatz pro Standort, was die Expansion in der Einzelhandelsbranche unterstützt.

Nach Preissegment: Premium-Wachstum verdeckt Schwierigkeiten im Massenmarkt

Massen- und Wertangebote machten im Jahr 2025 33,36 % des Umsatzes aus, da preissensible Haushalte Einsparungen und Eigenmarkengewinne priorisierten. Premium-Segmente verzeichneten die schnellste Entwicklung mit einer CAGR von 10,47 % bis 2031 aufgrund von Trading-Up-Dynamiken unter einkommensstärkeren Kohorten und stärkerem Marken-Storytelling rund um Qualität und Nachhaltigkeit. Werthändler und Off-Price-Marktführer gewannen Kundenfrequenzanteile, da Käufer Preise in Echtzeit verglichen und zwischen Handelsketten wechselten, um bei wöchentlichen Warenkörben zu sparen. Premium-Schönheit und Luxus übertrafen weiterhin im Golfraum, da Tourismus und Haushaltsvermögen eine stetige Nachfrage trotz breiterer Volatilität unterstützten. Diese Bifurkation erhöhte den Druck auf mittelständische Handelsketten, während Premium-Anbieter Flächen und erlebnisorientierte Formate im globalen Einzelhandelsmarkt beschleunigten.

Eigenmarken gewannen Marktanteile, da Einzelhändler in Verpackung, Zutatenqualität und bessere Regalpräsentation investierten, um Wert und Premium zu überbrücken. Mittelständische Einzelhändler sahen sich mit Flächenoptimierungen konfrontiert, und einige Ketten kündigten mehrjährige Schließungspläne an, während sie in Wachstumskorridore und produktivere Standorte reinvestierten. Zertifizierungen wie ISO 9001 und Fair-Trade-Kennzeichnung stärkten das Vertrauen bei Premium-Käufern, die bereit sind, höhere Preise für verifizierte Standards zu zahlen. Die Spanne zwischen wertorientierten und premiumorientierten Warenkörben blieb groß, was Preisarchitekturstrategien förderte, die Bedürfnisse über Einkommensschichten hinweg erfüllen. Diese Muster definieren weiterhin Merchandising- und Margenstrategien im Einzelhandelsmarkt.

Nach Ladengröße: Mittelformate dominieren, während Großformate konsolidieren

Mittelformatige Geschäfte zwischen 400 und 2.500 Quadratmetern hielten im Jahr 2025 einen Einzelhandelsmarktanteil von 45,48 % mit einer Balance aus Sortimentsbreite, lokaler Relevanz und Betriebseffizienz. Großformatige Standorte über 2.500 Quadratmeter sind die am schnellsten wachsenden mit einer CAGR von 9,58 % bis 2031, da Handelsketten Standorte zu umsatzstärkeren Destinationen konsolidieren, die gleichzeitig als Fulfillment-Hubs dienen. Einzelhändler kündigten im Jahr 2025 großformatige Eröffnungen an, um höherwertige Einkaufsmissionen und Omnichannel-Ströme zu bedienen, mit Expansionsplänen über mehrere Jahre. Auf Profis ausgerichtete Heimwerkerketten entwickelten Plattformstrategien durch Akquisitionen, die Vertriebsnetzwerke mit Einzelhandelsflächen integrierten. Diese Schritte schützen die Servicedichte und verbessern den Durchsatz für Bulk- und Projektkategorien im globalen Einzelhandelsmarkt.

Kleine und Mikroformate gedeihen in dichten städtischen Korridoren aufgrund von Nähe und Ergänzungseinkäufen, wobei die Nachbarschaftsketten Südostasiens als prominente Beispiele dienen. Einzelhandelsimmobilien-Pipelines in Indien heben eine Angebotslücke bei erstklassigen Einkaufszentren hervor, was Kapital und neue Markeneinsteiger in die größten Städte zieht. Partnerschaften treiben Kundenfrequenz durch Geschäft-im-Geschäft und Servicezonen an, da Einzelhändler Flächen in Mehrzweckräume für Abholung, Rücksendungen und Veranstaltungen umwandeln. Barrierefreiheits- und Arbeitssicherheitsstandards werden bei der Planung großer Standorte zur Norm, was Besucherfrequenz und Kundenerlebnis verbessert. Diese Formatdiversifizierung erweitert Einkaufsmissionen pro Geschäft und verbessert die Netzwerkökonomie innerhalb der globalen Einzelhandelsbranche.

Geografische Analyse

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 11,73 % bis 2031, angeführt durch die Expansion der Mittelschicht, städtische Dichte und die Akzeptanz von mobilem Handel. Indiens Einzelhandelssektor erreichte im Jahr 2025 eine bedeutende Bewertung und ist auf dem Weg, den organisierten Einzelhandel und E-Commerce zu skalieren, während in den wichtigsten Ballungsräumen hochwertiger Einkaufszentrumbestand hinzugefügt wird. Indien begrüßte 2025 mehr globale Marken, was die Kategorietiefe verbreiterte und Einzelhandelserlebnisse im Luxus- und Premium-Segment aufwertete. Plattformen in China skalierten den Schnellhandel, der mit stationären Netzwerken verbunden ist und innerhalb von Minuten in Landkreisen und Städten erfüllt. Diese Entwicklungen heben das Serviceniveau und die Auswahl in der Region und stärken den globalen Einzelhandelsmarkt.

Nordamerika hielt im Jahr 2025 einen Anteil von 34,43 % mit ausgereiften Omnichannel-Fähigkeiten und hoher Kaufkraft, obwohl sich das Wachstum normalisiert. Die Nicht-Ladenverkäufe in den USA wuchsen Ende 2025 schneller als der Gesamteinzelhandel, und die Ausgaben auf Feiertagsniveau unterstrichen die Widerstandsfähigkeit, auch wenn Inflationstrends die Ermessensbudgets prägten. Einzelhändler passten Flächen an, indem sie leistungsschwache Standorte schlossen und in konversionsstarke Geschäfte und digitale Fulfillment reinvestierten. Kanada navigierte durch Handelsspannungen und die Umstrukturierung von Traditionseinzelhändlern, während Mexiko ein starkes Online-Wachstum verzeichnete, das durch sozialen Handel und Marktplatzakzeptanz unterstützt wurde. Dieses regionale Gleichgewicht unterstreicht die Bedeutung von Produktivität und Servicedifferenzierung in der globalen Einzelhandelsbranche.

Europa erholte sich in einem gemäßigten Tempo mit bescheidenen Gewinnen im stationären Handel im Vergleich zur digitalen Akzeptanz und tourismusbedingten Auftrieben in großen Städten. Die Leerstandsquote in Premiumlagen stabilisierte sich, während die Mieten in ausgewählten Haupteinkaufsstraßen und Einkaufszentren stiegen, unterstützt durch Luxus- und Modeeröffnungen in Kernbezirken. Werthandelsketten übertrafen die Konkurrenz, da Erschwinglichkeit für viele Haushalte Priorität hatte, während die DSGVO-Konformität weiterhin Daten- und Marketingausführung beeinflusste. Der Online-Markt im Vereinigten Königreich blieb konzentriert, während mobile Geräte den Großteil der digitalen Transaktionen ausmachten. Diese Dynamiken erhalten stetige, aber selektive Wachstumsnarrative für Handelsketten, die auf Preis, Erlebnis oder beides ausgerichtet sind, im Einzelhandelsmarkt.

Wettbewerbslandschaft

Die Wettbewerbsintensität blieb hoch, da Omnichannel-Marktführer in KI, Liefergeschwindigkeit und Einzelhandels-Medien investierten, um Wettbewerbsvorteile auszubauen. Der Werbeumsatz von Amazon erreichte bis 2025 eine beträchtliche Basis, und Walmart Connect wuchs im Jahr 2025 im zweistelligen Bereich, was den strategischen Wert von Erstanbieterdaten und geschlossener Messung signalisierte. Walmart kooperierte mit OpenAI, um Konversationshandel-Funktionen einzuführen, während Amazon seinen KI-Assistenten skalierte, um Entdeckung und Konversion zu steigern. Mitgliedsclubs nutzten Beitragseinnahmen, um schlanke Merchandising-Margen zu unterstützen und Kostenvorteile bei Frischeprodukten, Lebensmitteln und Allgemeinwaren zu verteidigen. Diese Schritte prägen Betriebsmodelle und stärken die Differenzierung im globalen Einzelhandelsmarkt.

Auf Profis ausgerichtete Heimwerkerketten erweiterten ihren adressierbaren Markt durch Akquisitionen, die Großhandelsvertrieb mit Einzelhandelsnetzwerken integrierten. Die SRS Distribution-Akquisition von The Home Depot stärkte sein Profi-Auftragnehmer-Angebot, und Investitionen von Wettbewerbern in B2B-Plattformen stärken wertversprechen auf Kontoebene. Konsolidierung im Sportartikelbereich und Handelsketten-Integrationen verfolgten Skalenvorteile bei Flächen, Lieferantenbeziehungen und städtischem Zugang. Filialnetzwerke passen sich weiterhin an, da erfolgreiche Einzelhändler Standorte als Erlebniszentren und schnelle Fulfillment-Knoten für einen höheren Mix und schnelleren Durchfluss strukturieren. Die Ausführung an der Schnittstelle von Geschäft und Lieferkette bleibt ein wichtiger Differenzierungsfaktor in der Einzelhandelsbranche.

Einzelhandels-Mediennetzwerke reiften zu einem zentralen Gewinnhebel in Lebensmittel-, Massen- und Fachhandel heran, mit starkem Wachstum in den Vereinigten Staaten und zunehmendem Interesse in Europa und Asien. Werbetreibende priorisierten den Zugang zu Erstanbieterdaten und geschlossene Berichterstattung, obwohl Fragmentierung und Daten-Governance Herausforderungen bleiben. Partnerschaften und White-Label-Plattformen beschleunigten die Einführung durch Einzelhändler, die Marktgeschwindigkeit gegenüber dem internen Aufbau bevorzugen. In schnell wachsenden Märkten wie Indien und Lateinamerika nutzten regionale Champions lokale Infrastruktur und politisches Wissen, um mit globalen Plattformen zu konkurrieren. Technologiegestützte vertikale Integration und Lieferdichte untermauern weiterhin den Vorteil im globalen Einzelhandelsmarkt.

Marktführer der Einzelhandelsbranche

Walmart Inc.

Amazon Inc.

Costco Wholesale Corporation

Schwarz Group

Alibaba Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Walmart gab bekannt, dass es seine Börsennotierung am 9. Dezember 2025 von der NYSE zur Nasdaq verlegte, was mit seiner wachsenden E-Commerce- und KI-gesteuerten Einzelhandelstransformation übereinstimmt und eine strategische Positionierung neben technologieorientierten Unternehmen anstelle traditioneller Lebensmittelhändler signalisiert.

- Dezember 2025: Amazon kündigte Pläne an, bis 2030 mehr als 35 Milliarden USD in Indien zu investieren, mit Schwerpunkt auf der Expansion in Geschäftssegmenten einschließlich Infrastruktur, KI-gesteuerter Digitalisierung und Logistik, was das langfristige strategische Engagement des Unternehmens für Indiens digitale Wirtschaft bekräftigt.

- November 2025: Nach der Übernahme von Foot Locker kündigte Dick's Pläne an, eine Reihe leistungsschwacher Foot Locker-Standorte im Rahmen von Umstrukturierungsbemühungen zu schließen, die darauf abzielen, den Betrieb zu rationalisieren und die Rentabilität bis 2026 zu verbessern.

- September 2025: Dick's Sporting Goods schloss am 8. September 2025 seine Übernahme von Foot Locker für 2,4 Milliarden USD ab, erweiterte seinen globalen Einzelhandelsfußabdruck auf über 3.200 Geschäfte und stärkte seine Position im Schuhwerk- und Sportbekleidungsmarkt.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Analysten betrachten den globalen Einzelhandel als den gesamten Rechnungswert von Fertigwaren, die an Endverbraucher über stationäre, nicht-stationäre und Omnichannel-Formate verkauft werden, und umfassen Lebensmittel, Getränke, Bekleidung, langlebige Konsumgüter und Waren des täglichen Bedarfs. Wir erfassen Umsätze, die in dem Land verbucht werden, in dem die Transaktion stattfindet, abzüglich Retouren und einschließlich Steuern.

Ausschluss aus dem Geltungsbereich: Reiner Großhandel und ausschließlich B2B-Online-Marktplätze sind nicht enthalten.

Segmentierungsübersicht

- Nach Produkttyp

- Lebensmittel & Getränke

- Körper- & Haushaltspflege

- Bekleidung

- Schuhe & Accessoires

- Möbel

- Spielzeug & Hobbys

- Elektronik & Haushaltsgeräte

- Sonstige Produkte

- Nach Vertriebskanal

- Supermärkte / Hypermärkte

- Convenience-Stores

- Kaufhäuser

- Fachgeschäfte

- Online

- Sonstige Kanäle

- Nach Preissegment

- Massen- / Wertangebot

- Premium

- Luxus

- Nach Ladengröße

- Großformat (mehr als 2.500 qm)

- Mittelformat (400–2.500 qm)

- Klein- / Mikroformat (weniger als 400 qm)

- Nach Geografie

- Nordamerika

- Kanada

- Vereinigte Staaten

- Mexiko

- Südamerika

- Brasilien

- Peru

- Chile

- Argentinien

- Übriges Südamerika

- Asien-Pazifik

- Indien

- China

- Japan

- Australien

- Südkorea

- Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam, Philippinen)

- Übriges Asien-Pazifik

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- BENELUX (Belgien, Niederlande, Luxemburg)

- NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden)

- Übriges Europa

- Naher Osten & Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Nigeria

- Übriger Naher Osten & Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Leitende Merchandiser, Leiter für Immobilien und Verantwortliche für den digitalen Handel in Nordamerika, Europa, Asien-Pazifik, dem Golfraum und Lateinamerika wurden interviewt oder befragt. Ihre Beiträge verfeinern Preispunktstrukturen, Promotionsintensität und das Tempo, mit dem bargeldlose Zahlungs- und Same-Day-Delivery-Optionen in jede Region vordringen, und ermöglichen es uns, Annahmen anzupassen, die reine Schreibtischarbeit nicht zutage fördern kann.

Sekundärforschung

Wir kartieren zunächst den Nachfragepool anhand öffentlich verfügbarer Makro- und Handelsstatistiken aus Behörden wie der UN Statistics Division, dem US Census Monthly Retail Trade Survey, dem Einzelhandelsumsatzindex von Eurostat, dem Nationalen Statistikamt Chinas und den Zolldaten der WTO, die nationale Umsätze und grenzüberschreitende Ströme verankern. Laut Mordor-Analysten werden ergänzende Trendsignale aus den OECD-Haushaltskonsumtabellen, der National Retail Federation und regionalen Einzelhandelsverbänden bezogen, was uns einen aktuellen Überblick über den Channel-Mix und das Käuferverhalten verschafft.

Unternehmens-10-Ks, Investorenpräsentationen und ausgewählte Medienberichterstattung aus Dow Jones Factiva und D&B Hoovers ergänzen die Formatökonomie, Bruttomargen und Filialeröffnungen, die Sekundärquellen häufig offen lassen. Die hier genannten Quellen veranschaulichen unsere umfassendere Evidenzbasis; viele weitere verifizierte Dokumente wurden konsultiert, um das Bild zu vervollständigen.

Marktgröße & Prognose

Das Modell beginnt mit einer Top-down-Rekonstruktion der nationalen Einzelhandelsumsätze, wobei offizielle Lokalwährungsreihen in USD umgerechnet und mit dem Haushaltseinkommen und dem Wachstum des verfügbaren Einkommens abgeglichen werden. Diese Gesamtwerte werden anschließend durch selektive Bottom-up-Überprüfungen der Umsätze börsennotierter Einzelhändler, stichprobenartige Berechnungen aus Durchschnittsverkaufspreis × Volumen sowie Erweiterungen der Einkaufszentrumsflächen einem Stresstest unterzogen, bevor die endgültige Zahl festgelegt wird. Schlüsselvariablen wie E-Commerce-Penetration, Lohninflation, Lebensmittelpreisverschiebungen, städtischer Bevölkerungsanteil und Filialeröffnungspipelines fließen in eine multivariate Regression ein, während die Szenarioanalyse politische oder lieferkettenbedingte Schocks erfasst.

Wo Bottom-up-Lücken auftreten (zum Beispiel in Märkten mit geringer Berichterstattung), wenden wir regionsspezifische Penetrationsquoten an, die während Expertengesprächen validiert wurden, um eine Über- oder Unterschätzung zu verhindern.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Prüfung, die auf Abweichungen gegenüber historischen Verlaufsraten, Peer-Kennzahlen und externen Wirtschaftsindikatoren screent. Jede Anomalie wird zur erneuten Quellenprüfung zurückgeleitet, bevor die Freigabe erfolgt. Berichte werden alle zwölf Monate aktualisiert, und wesentliche Ereignisse wie Währungsbewegungen, Steueränderungen oder bedeutende M&A-Transaktionen lösen eine Zwischenaktualisierung aus, damit Kunden die neueste kalibrierte Einschätzung erhalten.

Warum Mordors Baseline für die Analyse von Größe und Marktanteilen der Einzelhandelsbranche Verlässlichkeit genießt

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Forscher unterschiedliche Channel-Abgrenzungen, Währungsumrechnungen und Aktualisierungsrhythmen wählen und weil einige Modelle stark auf ungeprüften Annahmen basieren.

Zu den wesentlichen Ursachen für Abweichungen zählen, ob informelle Kioske erfasst werden, wie grenzüberschreitende Online-Umsätze zugeordnet werden und ob aggressive Same-Store-Sales-Multiplikatoren für schnell wachsende Regionen angewendet werden. Mordors Studie fixiert Wechselkurse auf den Durchschnitt des Berichtsjahres, schließt Großhandels-Durchlauferlöse aus und aktualisiert Prognosen vierteljährlich, wodurch Abweichungen minimiert werden.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 27,26 Billionen | Mordor Intelligence | - |

| USD 34,86 Billionen | Regional Consultancy A | Umfasst Business-to-Business-Weiterverkauf und wendet statische Wechselkurse von 2022 an |

| USD 25,00 Billionen | Global Consultancy B | Lässt grenzüberschreitende Online-Transaktionen außer Acht und verwendet konservative E-Commerce-Wachstumsmultiplikatoren |

Diese Gegenüberstellungen zeigen, dass Mordor Intelligence durch die Wahl eines ausgewogenen Geltungsbereichs und die häufige Aktualisierung der Eingangsdaten Zahlen liefert, die Kunden auf transparente Variablen zurückführen und mit Zuversicht reproduzieren können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Einzelhandelsmarkt im Jahr 2026 und welchen Wert wird er 2031 voraussichtlich erreichen?

Die Größe des globalen Einzelhandelsmarktes beträgt im Jahr 2026 29,79 Billionen USD und wird voraussichtlich bis 2031 bei einer CAGR von 6,87 % 41,53 Billionen USD erreichen.

Welche Produktkategorien führen und welche wachsen weltweit am schnellsten?

Lebensmittel und Getränke führen mit einem Anteil von 49,44 % im Jahr 2025, während Körper- und Haushaltspflege voraussichtlich am schnellsten mit einer CAGR von 11,35 % bis 2031 wachsen wird.

Welche Kanäle expandieren am schnellsten und wie entwickeln sich die Geschäfte?

Online ist der am schnellsten wachsende Kanal mit einer CAGR von 13,37 % bis 2031, während Geschäfte als Erlebniszentren und Fulfillment-Hubs fungieren, um den Omnichannel-Fluss zu unterstützen.

Welche Regionen zeigen die stärksten Wachstumsaussichten bis 2031?

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 11,73 %, während Nordamerika im Jahr 2025 einen Anteil von 34,43 % hielt.

Wie verändern KI und Einzelhandels-Medien die Einzelhandelsökonomie?

KI verbessert Entdeckung, Routing und Bestandsgenauigkeit, während Einzelhandels-Medien Erstanbieterdaten mit höheren Margen als Merchandising monetarisieren und den Gewinnmix stärken.

Wie gestaltet Indien die globale Einzelhandelschance bis 2031?

Indien skaliert den organisierten Einzelhandel und E-Commerce mit stärkerem Markteintritt und neuem Einkaufszentrumbestand in den wichtigsten Städten und trägt so zur Führungsrolle des asiatisch-pazifischen Raums beim Wachstum bei.

Seite zuletzt aktualisiert am: