Größe und Marktanteil des Katar-Einzelhandelsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 18.68 Milliarden US-Dollar |

| Marktgröße (2026) | 19.44 Milliarden US-Dollar |

| Marktgröße (2031) | 23.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.05% CAGR |

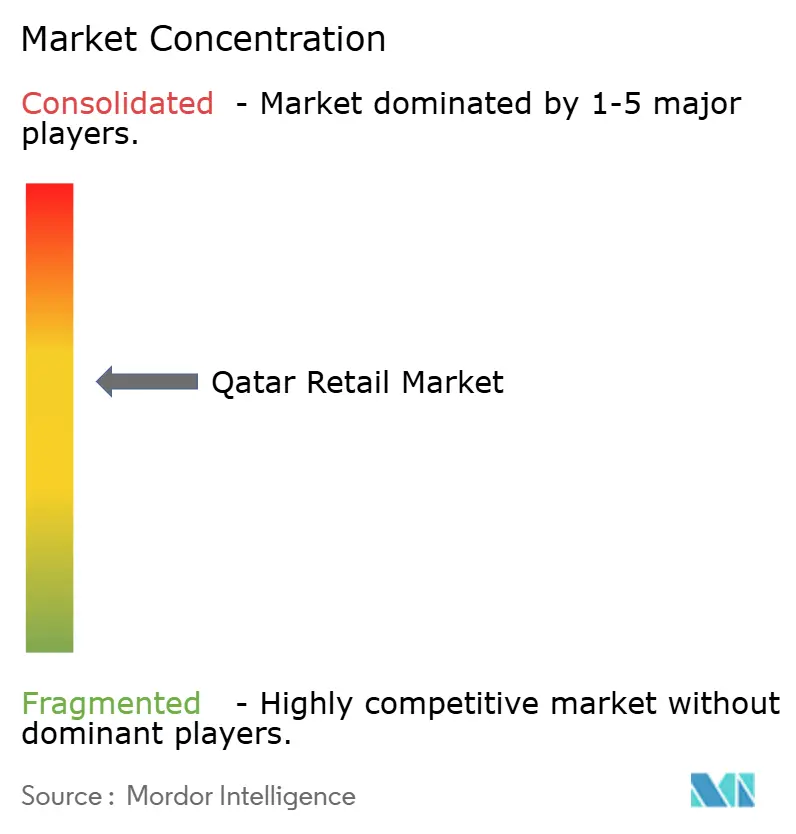

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Katar-Einzelhandelsmarkts durch Mordor Intelligence

Die Größe des Katar-Einzelhandelsmarkts wird im Jahr 2026 auf 19,44 Milliarden USD geschätzt, wächst ausgehend vom Wert 2025 von 18,68 Milliarden USD, mit Prognosen für 2031, die 23,69 Milliarden USD zeigen, und wächst mit einer CAGR von 4,05 % über den Zeitraum 2026–2031. Eine wohlhabende Verbraucherbasis mit einem BIP pro Kopf von 95.273 USD bevorzugt weiterhin erstklassige, nachhaltige und technologisch verbesserte Produkte und macht den Katar-Einzelhandelsmarkt zu einem Laboratorium für gehobene Konzepte und Pilotprojekte für intelligente Geschäfte. Logistikanlagen wie die Kapazität des Hamad-Hafens von 7,5 Millionen TEU und die Rekordmarke von 40 Millionen Passagieren der Qatar Airways kanalisieren globale Waren und Reisende in lokale Verkaufsstellen und stärken das Omnichannel-Wachstum und den Duty-free-Umsatz. Einzelhändler bereiten sich auch auf das bevorstehende Mehrwertsteuerregime und eine globale Mindeststeuer von 15 % vor, die gemeinsam die Kostenkontrolle verschärfen und digitale Buchhaltungsplattformen fördern, die die Margentransparenz verbessern.

Die Technologieakzeptanz ist zur Grunderwartung geworden: 90 % der Vorstandsvorsitzenden setzen bereits generative KI ein, während das staatliche Anreizpaket von 2,4 Milliarden USD datenwissenschaftliche Projekte finanziert, die prädiktive Bestellung und kassiererlose Kassen zu normalen Merkmalen des Katar-Einzelhandelsmarkts machen. Verbraucherumfragen zeigen, dass 57 % der Einwohner nachhaltige Produkte suchen und 43 % per Telefon einkaufen; daher integrieren Einzelhändler CO₂-Fußabdruck-Labels, mobile Treueprogramme und On-Demand-Lieferung, um relevant zu bleiben. Die Wettbewerbsintensität bleibt moderat, da die fünf größten Akteure 65 % des Marktanteils halten, doch diese Konzentration zwingt kleinere Betreiber zur Spezialisierung auf Convenience- und Premium-Nischen, um direktem Größenwettbewerb auszuweichen, insbesondere da die Lulu Group eine Eigenmarken-Durchdringung von 29,6 % nutzt, um ihre Marktführerschaft zu festigen. Insgesamt schafft die Kombination aus wohlhabenden Käufern, intelligenter Infrastruktur und regulatorischen Veränderungen die Voraussetzungen für ein nachhaltiges, innovationsgetriebenes Wachstum im Katar-Einzelhandelsmarkt über die nächsten fünf Jahre.

Wesentliche Erkenntnisse des Berichts

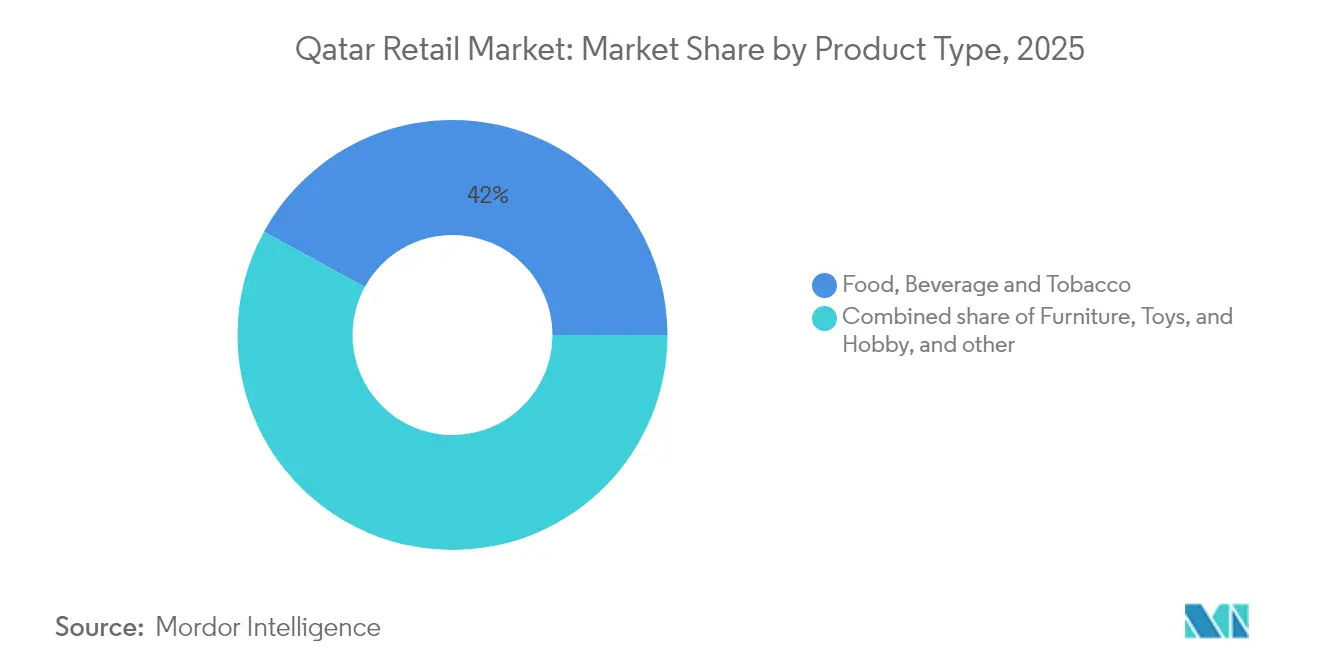

- Nach Produktkategorie entfiel auf Lebensmittel, Getränke & Tabak im Jahr 2025 ein Marktanteil von 42,02 % am Katar-Einzelhandelsmarkt, während Elektronik & Haushaltsgeräte bis 2031 voraussichtlich eine CAGR von 11,28 % erzielen wird.

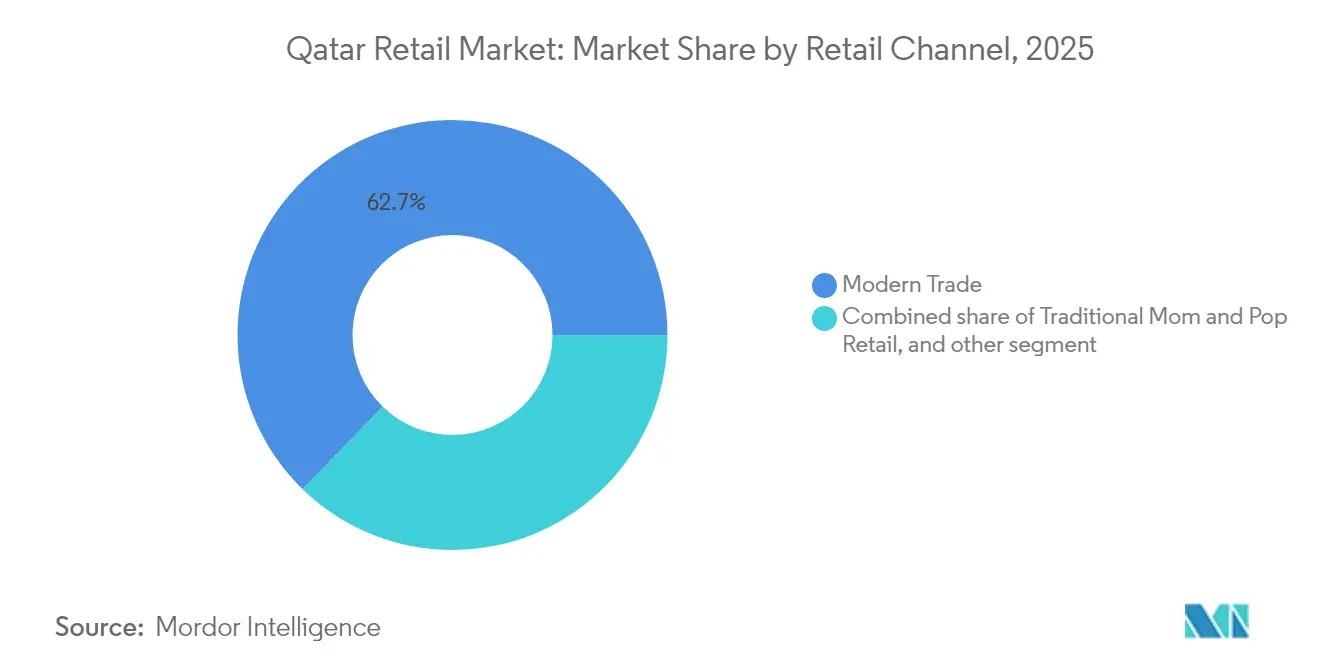

- Nach Einzelhandelskanal erfasste der Moderne Handel im Jahr 2025 62,73 % der Größe des Katar-Einzelhandelsmarkts, während E-Commerce & Sonstiges bis 2031 mit einer CAGR von 17,95 % voranschreitet.

- Nach Format hielten Verbrauchermärkte im Jahr 2025 einen Umsatzanteil von 47,66 %; Convenience-Stores werden bis 2031 voraussichtlich mit einer CAGR von 13,21 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke des Katar-Einzelhandelsmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Tourismusaufschwung nach dem FIFA-Erbe 2022 | +0.8% | National, konzentriert in der Gemeinde Doha | Mittelfristig (2–4 Jahre) |

| Steigende Kaufkraft und Zufluss von Expatriates | +0.6% | National, mit Premium-Segmenten in Lusail und West Bay | Langfristig (≥ 4 Jahre) |

| Ausbau der modernen Einzelhandelsinfrastruktur | +0.5% | National, mit größeren Entwicklungen in Doha und Al Wakrah | Mittelfristig (2–4 Jahre) |

| KI-gestützte Analysen und kassierlose Pilotprojekte | +0.3% | Städtische Zentren, frühe Akzeptanz in Verbrauchermärkten | Kurzfristig (≤ 2 Jahre) |

| Staatliche Logistik-Freizonen für Omnichannel | +0.4% | Zonen Ras Bufontas und Umm Al Houl | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Premium-Halal- und gesundheitsorientierten Produkten | +0.3% | National, mit höherer Durchdringung in wohlhabenden Stadtteilen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Tourismusaufschwung nach dem FIFA-Erbe 2022

Die Touristenzahlen erreichten in den ersten neun Monaten des Jahres 2023 2,8 Millionen und übertrafen frühere Ganzjahreswerte, was den Umsatz in Flughafen-, Hotel- und Innenstadteinzelhandel im Katar-Einzelhandelsmarkt stützte [2]Hala Matar Choufany, „Katar – jenseits der Fußballweltmeisterschaft”, hvs.com. . Qatar Airways verzeichnete im Geschäftsjahr 2023–24 einen Nettogewinn von 6,1 Milliarden QAR und 40 Millionen Passagiere, was den Duty-free-Umsatz um 22 % steigerte, da Reisende ihre Ausgaben auf Luxusgüter und Souvenirs konzentrierten. Großprojekte wie Place Vendôme, einst als „Schönstes Einkaufszentrum der Welt” ausgezeichnet, integrieren Hotels, Unterhaltung und Marinazugang, was die Verweildauer verlängert und erlebnisorientierte Ausgaben fördert. Die Regierung strebt bis 2030 sechs Millionen Jahresbesucher an und plant weitere Festivals und Kreuzfahrthafenanläufe, die den Wochentags- und Nebensaisonverkehr steigern. Einzelhändler kuratieren daher Golf-exklusive SKUs, veranstalten Pop-up-Kunstausstellungen und lokalisieren Treueprogramme auf Mandarin, um hochausgabefreudige Touristen aus China anzusprechen. Flughafenbetreiber reservieren zusätzliche Luftseitenläden für Premium-Mode und Süßwarenkonzessionen, um den prognostizierten Passagierstrom zu monetarisieren. Insgesamt hält der Tourismus die Besucherfrequenz in erstklassigen Einkaufszentren aufrecht und puffert den Umsatz gegen Ölpreisschwankungen ab, was ein stetiges Wachstum des Katar-Einzelhandelsmarkts stärkt.

Steigende Kaufkraft und Zufluss von Expatriates

Nicht-kohlenwasserstoffbezogene Aktivitäten machen inzwischen 64 % des realen BIP aus, was den Haushalten diversifizierte Einkommensquellen verschafft und diskretionäre Budgets im Katar-Einzelhandelsmarkt erhöht. Das Mustaqel-Visum vom Februar 2024 ermöglicht es Fachkräften, eine fünfjährige Aufenthaltsgenehmigung zu erhalten, was ein stabiles Kundensegment schafft, das Premium-Elektronik, Gourmet-Lebensmittel und Designerbekleidung bevorzugt. Die Durchdringung des mobilen Handels liegt bei 43 %, und Nachhaltigkeit bleibt für 57 % der Verbraucher ein Kaufentscheidungsfaktor; daher bieten Apps CO₂-Bewertungsabzeichen und Nachfüllpack-Abonnements an, die umweltbewusste Käufer ansprechen. Das KI-Anreizpaket von 2,4 Milliarden USD zieht Dateningenieure an, deren hohe Einkommen zu Upgrades bei Smart-Home-Geräten führen und das 11,75%ige CAGR-Wachstum des Elektroniksegments ankurbeln. Expatriate-Gemeinschaften verlangen auch nach authentischer Küche, was Supermärkte dazu veranlasst, ethnische Regale zu erweitern und dynamische Regaletiketten in mehreren Sprachen zu verwenden. Luxusboutiquen in Lusail City beschäftigen zweisprachige Stylisten und Fernkaufdienste für Geschäftsreisende, die ihren Aufenthalt verlängern. Je mehr Fachkräfte sich langfristig niederlassen, desto größere Warenkorbgrößen bei Gebrauchsgütern beobachten Möbelketten, was die Margenentwicklung im Katar-Einzelhandelsmarkt begünstigt.

Ausbau der modernen Einzelhandelsinfrastruktur

Die Grundflächen von 1,15 Millionen m² von Place Vendôme, 256.000 m² des Mall of Qatar und 433.847 m² der Doha Festival City definieren das Einkaufen in Katar insgesamt neu und verbinden Einzelhandel, Freizeitangebote und kulturelle Aktivitäten, die Einkaufszentren zu Tagesausflugsdestinationen machen. Reduzierte Unternehmenslizengebühren, die im Juli 2024 um bis zu 90 % gesenkt wurden, senken die Einstiegshürden für Mieter und beschleunigen die Einführung von Konzepten im Katar-Einzelhandelsmarkt. Die Freilagerhäuser des Hamad-Hafens und die Grundstücke der Freizone Ras Bufontas verkürzen die Lieferketten weiter und ermöglichen es Marken, Flaggschiffgeschäfte innerhalb von achtundvierzig Stunden nach der Zollfreigabe aufzufüllen. Entwickler statten Einkaufszentren mit 5G, Bordsteinkantenpick-up-Spuren und KI-gestützten Crowd-Management-Dashboards aus, die Mieterpromotionen in Echtzeit koordinieren. Luxusvermieter ko-kreieren mit Tourismusbehörden saisonale Kunstbiennalen, um zusätzliche Besucherfrequenz außerhalb der Hauptreisezeiten zu erzielen. Dennoch überschreitet die Einzelhandels-GLA pro Kopf inzwischen 1,3 m², sodass Betreiber Multi-Mieter-Unterhaltungsanker wie Indoor-Kletterwände und VR-Arenen einsetzen, um sich zu differenzieren. Der Nettoeffekt ist ein modernes Infrastrukturrückgrat, das die Einkäuferbindung aufrechterhält, aber kontinuierliche Innovation erfordert, um das Leerstandsrisiko im Katar-Einzelhandelsmarkt zu mindern.

KI-gestützte Analysen und kassierlose Pilotprojekte

Generative-KI-Pilotprojekte umfassen Nachfrageprognosen, Echtzeit-Preisgestaltung und autonome Kassengänge in Verbrauchermärkten und Fachgeschäften im Katar-Einzelhandelsmarkt. Das Ministerium für Kommunikation und Informationstechnologie erstellt einen KI-Governance-Rahmen zur Sicherstellung der Datenethik und fördert damit eine breitere Implementierung [3]Ministerium für Kommunikation und Informationstechnologie, „KI-Regulierungsrahmen Entwurf”, thepeninsulaqatar.com. . Die Katar-Zentralbank ergänzt diese Bemühungen mit der Request-to-Pay-Funktionalität in ihrem Fawran-Netzwerk, das Händlern ermöglicht, Käufer zur sofortigen Zahlung anzuregen und fehlgeschlagene Transaktionsraten zu reduzieren. Das KI-gestützte Nachfrageerfassungstool der Lulu Group hat bereits Lagerengpässe um 14 % reduziert und im Jahr 2024 ein E-Commerce-Umsatzwachstum von 70 % unterstützt, was den ROI für datengesteuertes Nachfüllwesen beweist. Convenience-Store-Betreiber testen bilderkennungsbasierte Kassenkabinen, die Wartezeiten auf unter dreißig Sekunden reduzieren und Personal für den Zusatzverkauf freisetzen. Elektronikketten integrieren KI-Chatbots in arabische und englische Websites und führen Käufer zur Smart-Home-Kompatibilität. Mit zunehmender Verbreitung reduzieren prädiktive Wartung von Kühlanlagen und Energieverbrauchsanalysen in Einkaufszentren die Betriebskosten und verankern KI als unverzichtbare Wettbewerbssäule im Katar-Einzelhandelsmarkt.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Überangebot an Einkaufszentren und Kannibalisierung | -0.7% | Gemeinde Doha | Kurzfristig (≤ 2 Jahre) |

| Importabhängigkeit und Lieferkettenvolatilität | -0.5% | National, akut bei verderblichen Waren | Mittelfristig (2–4 Jahre) |

| Steigende Betriebskosten (Versorgungsleistungen, Miete, Arbeit) | -0.6% | Städtische Einzelhandelszentren | Mittelfristig (2–4 Jahre) |

| Sättigung mittlerer Einzelhandelssegmente | -0.4% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Überangebot an Einkaufszentren und Kannibalisierung

Der Leerstand übersteigt in mehreren Doha-Einkaufszentren bereits 20 %, da die rasche GLA-Expansion die unmittelbare Verbrauchernachfrage übertraf, was zu Mietrabatten und kürzeren Mietzyklen im Katar-Einzelhandelsmarkt führt. Die nahezu gleichzeitigen Eröffnungen von Place Vendôme, Mall of Qatar und Doha Festival City haben den Käuferverkehr fragmentiert und den Umsatz pro Quadratmeter verwässert. Der regionale Umsatzrückgang von Majid Al Futtaim um 6 % und die Schließung von elf Carrefour-Filialen unterstreichen den Druck, dem große Betreiber ausgesetzt sind, wenn Überschneidungen unkontrolliert bleiben. Sekundäre Einkaufszentren ohne Unterhaltungsanker greifen auf Gemeinschaftsdienstleistungs-Mieter – Kliniken, Co-Working-Hubs und Behördenkioske – zurück, um relevant zu bleiben. Einzelhändler rationalisieren ihre Flächen durch Zusammenlegung leistungsschwacher Filialen in Online-Plus-Showroom-Hybride mit Dark-Store-Backrooms. Entwickler beschleunigen Umwidmungen für gemischte Nutzung und fügen Wohntürme oder Hotelflügel hinzu, um Cashflows zu diversifizieren. Dennoch wird der Kannibalisierungsdruck anhalten, bis Bevölkerungswachstum und Touristenzahlen die erweiterte Kapazität im Katar-Einzelhandelsmarkt vollständig absorbieren.

Importabhängigkeit und Lieferkettenvolatilität

Importe decken 85 % des Warenvolumens, sodass Frachtschocks, Wechselkursschwankungen und geopolitische Engpässe schnell auf die Regalpreise im Katar-Einzelhandelsmarkt durchschlagen. Lücken in der Kühlkette außerhalb von Doha schränken die Lieferung von Frischprodukten am selben Tag ein und zwingen Lebensmittelhändler, höhere Lagerbestände zu halten, die das Umlaufkapital belasten. Die schrittweise Einführung der Mehrwertsteuer erschwert die Berechnungen der Gesamtkosten und erzwingt IT-Upgrades zur Integration von Steuercodes und zur nächtlichen Neupreisgestaltung von Barcodes. Kleinere Einzelhändler mit begrenzter Verhandlungsmacht können Frachtaufschläge nicht effektiv absichern und geraten unter Gewinnzwang, wenn Aktionskalender mit Lieferverzögerungen kollidieren. Währungsdenominierte Luxusgüter bergen Abwertungsrisiken, wenn die Rial-Abwertung mit schwacher Nachfrage zusammenfällt. Staatliche Lebensmittelsicherheits-Treibhäuser bieten langfristige Entlastung, benötigen aber Jahre zur Skalierung; daher wird Lieferkettenresilienz – Multi-Sourcing, Zolllager und KI-Risikoalarme – zum überlebenswichtigen Gebot im Katar-Einzelhandelsmarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Lebensmittelresilienz inmitten der Elektroniksegment-Beschleunigung

Lebensmittel, Getränke & Tabak machten 2025 42,02 % des Marktanteils des Katar-Einzelhandelsmarkts aus, gestützt durch tägliche Nachfrage und Gastgewerbegewohnheiten, die eine hohe Warenkorbfrequenz treiben. Elektronik & Haushaltsgeräte soll bis 2031 mit einer CAGR von 11,28 % wachsen, angetrieben durch den nationalen KI-Fahrplan und steigende Smart-Home-Akzeptanz, was einen Kategorienwandel innerhalb der gesamten Größe des Katar-Einzelhandelsmarkts signalisiert. Körperpflegelinien gewinnen durch Nachhaltigkeitslabels und Nachfüllstationen an Bedeutung, die den Ökopräferenzen von 57 % der Käufer entsprechen. Bekleidung und Accessoires profitieren von Luxustouristeneinflüssen, insbesondere in Mall-Flaggschiffgeschäften, die Capsule Collections für regionale Festivals zusammenstellen. Möbelkäufe nehmen zu, da Fünfjahresvisa Expatriates dazu ermutigen, in dauerhafte Wohnungseinrichtungen zu investieren, was mittelständischen skandinavischen und hochwertigen italienischen Sortimenten zugute kommt. Industrie- und Automobillinien hinken hinterher, da die U-Bahn-Erweiterung und Fahrdienste den Fahrzeugkauf-Antrieb dämpfen. In allen Kategorien treibt die Mehrwertsteuerbereitschaft Lieferanten dazu, Zahlungsbedingungen neu zu verhandeln, und zwingt Einzelhändler, schnell umschlagende Bestände zu priorisieren, um eine gesunde Wirtschaftlichkeit des Katar-Einzelhandelsmarkts aufrechtzuerhalten.

Elektronikketten listen Lebensmittel über Marktplatz-Tabs, während Supermärkte markierte Ohrhörer und Smart-Speaker an Kassengängen führen und dabei Kategoriegrenzen bei der Jagd nach Umsatzanteilen verwischen. Lebensmittelhändler fördern Partnerschaften mit Hydroponik-Farmen, um tagesfrische Ansprüche sicherzustellen, die Preisprämien rechtfertigen. Tabakimportkontrollen erfordern nun Vorabankündigungen, sodass Fachhändler für Tabak Blockchain-Rückverfolgbarkeit implementieren, um den Zoll reibungslos zu passieren. Kosmetikmarken installieren KI-Hautdiagnose-Kioske, die Nahrungsergänzungsmittel als Zusatzverkauf anbieten und die Synergie mit gesundheitsorientierten Lebensmitteln stärken. Luxusmode veranstaltet Wiederverkaufsecken, um spartanisch eingestellte Expatriates der Generation Z anzuziehen und so die Produktlebenszyklen zu verlängern. Insgesamt hält produktweite Diversifizierung, gestützt durch Datenerkenntnisse, Bestände flexibel und die Käuferbindung im Katar-Einzelhandelsmarkt hoch.

Notiz: Segmentanteile aller Einzelsegmente sind beim Kauf des Berichts verfügbar

Nach Einzelhandelskanal: Hegemonie des modernen Handels trifft auf digitale Dynamik

Der Moderne Handel erfasste 62,73 % der Größe des Katar-Einzelhandelsmarkts im Jahr 2025, da Verbrauchermärkte Mengenrabatte mit umfangreichen importierten Sortimenten verbanden, die große Expatriate-Familien ansprechen. Digitale Plattformen wachsen mit einer CAGR von 17,95 % dank 94%iger Internetkonnektivität, niedriger Bearbeitungsgebühren über NAPS und Duty-free-Last-Mile-Logistik, die grenzüberschreitende Angebote wettbewerbsfähig machen. Nachbarschaftsgeschäfte überleben durch Nähe und kulturelle Vertrautheit, indem sie ethnische Grundnahrungsmittel führen und informelle Kreditlinien während Gehaltszyklus-Lücken anbieten. Marktplätze integrieren Lebensmittel, Elektronik und Mode in Einzelwagen-Kassierungen und nutzen automatische Übersetzung, um dreißig Sprachen zu bedienen. Die Cainiao-Partnerschaft von Qatar Airways Cargo verspricht eine zweitägige GCC-Lieferung und erweitert die Auswahl über das hinaus, was physische Regale fassen können. Durch Finanztechnologie aktivierte Request-to-Pay-Tools verbessern die Inkassoraten für KMU und öffnen Türen für Handwerksmarken. Moderne Ketten konvertieren einige Filialen in Dark Warehouses für dreißigminütige Lieferfenster und stellen sicher, dass der Katar-Einzelhandelsmarkt in seinem Kern omnichannel bleibt.

E-Commerce-Firmen experimentieren mit mobilen Karawanen – Lieferwagen-Showrooms, die sich zur Mittagszeit in der Nähe von Bürogebäuden parken – und kombinieren sofortige Anproben mit QR-Kassen für die spätere Hauslieferung. Verbrauchermärkte testen Live-Stream-Flash-Sales aus In-Store-Studios und nutzen Impulskäufe beim Abbau von Überbeständen. Tante-Emma-Läden verknüpfen WhatsApp-Kataloge mit nahegelegenen Fahrradkurieren und erweitern ihre Reichweite zu minimalen Kosten. Treueprogramme migrieren zu Einzel-QR-Geldbörsen, die Punkte aus Einkaufszentren, Tankstellen und Lebensmittelketten aggregieren, sodass Käufer schneller Prämien sammeln und innerhalb von Ökosystem-Ausgabeschleifen bleiben. Mehrwertsteuersoftware formatiert digitale Rechnungen automatisch und erleichtert Rücksendungen über Online- und Offline-Kanäle. Insgesamt ersetzt Hybridisierung das binäre Kanaldenken und bestätigt, dass der Katar-Einzelhandelsmarkt von fließenden Käuferreisen lebt.

Notiz: Segmentanteile aller Einzelsegmente sind beim Kauf des Berichts verfügbar

Nach Format: Verbrauchermarkt-Skalierung trifft auf Convenience-Agilität

Verbrauchermärkte behielten 2025 einen Umsatzanteil von 47,66 %, indem sie Vollkorb-Wertbündel und Familienannehmlichkeiten anboten, die Wochenend-Besucherfrequenz erzielen. Convenience-Stores, die mit einer CAGR von 13,21 % wachsen sollen, profitieren von urbaner Verdichtung und dem Snack-Bedarf von Gig-Arbeitern und sprießen an U-Bahn-Ausgängen und in Wohntürmen. Supermärkte besetzen mittelständische Positionen mit kuratierten frischen Produkten und Feinkosttresern, die gesundheitsbewusste Familien ansprechen. Kaufhäuser überdenken Grundrisse hin zu Praxis-Workshops und Kommissions-Boutiquen, da Einzelmarkenlabels die Direktvertriebsbewegungen beschleunigen. Fachgeschäfte in Place Vendôme präsentieren Luxusuhren mit Augmented-Reality-Uhren-Anproben und ziehen vermögende Touristen an. Barzahlungs- und Mitnahme-Depots bedienen das Gastgewerbe, aber B2B-Portale greifen Anteile ab, indem sie Großbestellungen aus Restaurants bündeln. Convenience-Ketten testen 24-Stunden-Mikromärkte in Bürolobbys mit RFID-Eintritt, reduzieren die Kassierdauer auf nahezu sofortig und passen sich Katars vielfältigen Arbeitszeiten an.

Verbrauchermärkte verkleinern sich zu kompakten urbanen Formaten unter dem Markennamen „Express”, um Wochentagsfrühstücksverkehr zurückzugewinnen und mit Eckgeschäften zu konkurrieren. Convenience-Betreiber integrieren Paketfächer und machen Filialen zu Last-Mile-Knotenpunkten, die E-Commerce-Rücksendungen unterstützen und dadurch logistische Intransparenz im Katar-Einzelhandelsmarkt reduzieren. Kaufhäuser schließen Drop-Ship-Vereinbarungen mit regionalen Marktplätzen ab, um virtuelle Gänge ohne Bestandsrisiko zu erweitern. Facheinzelhändler arbeiten mit Hotelkoncierges für private Einkaufsnächte zusammen und steigern die Außerpeakzeit-Effizienz. Regeln zur Arbeitnehmerlokalisation zwingen Verbrauchermärkte zur Automatisierung der Bestandsaufnahme und setzen katarisches Personal für höherwertige Servicerollen frei. Das Nettoergebnis ist ein dynamisches Formatportfolio, in dem Agilität und Technologie zunehmend die Quadratmeterzahl übertrumpfen. .

Wettbewerbslandschaft

Der Katar-Einzelhandelsmarkt ist moderat konzentriert, wobei die führenden Akteure im Jahr 2024 einen bedeutenden Anteil halten. Unter ihnen sticht die Lulu Group als Marktführer hervor und nutzt ihre Skalierung, um Effizienz bei Beschaffung, Logistik und KI-gestützten Analysen voranzutreiben und ihren Wettbewerbsvorteil weiter zu stärken. Majid Al Futtaim, belastet durch regionale Gegenwind, startete sein HyperMax-Banner, um die Wertbotschaft nach Carrefour-Abgängen in Oman und Jordanien neu zu positionieren, was die Notwendigkeit lokalisierter Markenstrategien unterstreicht. Qatar Duty Free, gestützt durch die Touristenpipeline des nationalen Luftfahrtunternehmens, diversifiziert in Wellness-Spa-Boutiquen und Pop-ups mit Michelin-Köchen und generiert inkrementelle Ausgaben während des Reisefluganstiegs. Technologieeinsatz differenziert die Gewinner: KI-Merchandising, Computer-Vision-Regalscanner und prädiktive Wartung von HLK-Anlagen senken Kosten und heben das Serviceniveau, was Ketten hilft, Marktanteile im Katar-Einzelhandelsmarkt zu verteidigen. Die Arbeitnehmerlokalisation gemäß dem Qatarization-Gesetz Nr. 12 von 2024 erhöht die Gehaltsabrechnungskomplexität, sodass große Gruppen Lernmanagementsysteme einsetzen, um die Qualifizierung von Staatsbürgern zu beschleunigen und Quotenschwellen ohne Servicequalitätsverlust zu erfüllen.

Strategische Partnerschaften prägen das Schlachtfeld. Die Vereinbarung von Qatar Airways Cargo mit Cainiao erschließt Expresslinien von China in den GCC und befähigt E-Commerce-Verkäufer, innerhalb von achtundvierzig Stunden zu liefern, während die Übernahme einer Mehrheitsbeteiligung an Snoonu durch Jahez aus Saudi-Arabien für 320 Millionen USD eine grenzüberschreitende Konsolidierung im Essensliefermarkt signalisiert, die die digitale Bestelldichte stärkt. Verbrauchermärktgruppen schließen kooperative Prognose-Vereinbarungen mit lokalen Hydroponik-Farmen ab, um vorrangige Erntefenster zu sichern und die Herkunft frischer Lebensmittel zu verbessern. Convenience-Ketten schließen Franchise-Vereinbarungen mit globalen Convenience-Store-Großunternehmen ab und streben Lieferkettensynergien und Markenstärke an. Spezialisierte Luxusbetreiber verhandeln Shop-in-Shop-Mietverträge in Prestigehotels und sichern sich Impulskäufe von Touristen außerhalb der Einkaufszentrumsöffnungszeiten. Unterdessen integrieren Finanztechnologie-Start-ups Ratenzahlungsoptionen an POS-Terminals und sprechen mittlere Einkommenskäufer an, ohne die Premium-Markenpositionierung zu beeinträchtigen, und vertiefen so die Wettbewerbsgrenzen entlang der Zahlungserlebnis-Innovation.

Aufkommende Disruptoren nutzen weiße Flecken. Technologie-native Lebensmittelhändler bieten Dreißig-Minuten-Lieferung bei 4.000 SKUs in Dohas Innenstadtbezirken an und stützen sich dabei auf Micro-Fulfillment-Knoten und KI-geleitete Fahrer. Gesundheitsorientierte Einzelhändler kuratieren importierte Keto-, vegane und glutenfreie Linien, die selten von Massenketten geführt werden, und erzielen Preisprämien, die durch wohlhabende Demografie gepuffert werden. Outlet-Dörfer in der Nähe von Grenzübergängen zielen darauf ab, preissensible Expatriates bei Wochenendausflügen anzusprechen und schaffen so einen Wert-Gegenpol zu Flaggschiff-Luxuseinkaufszentren. Kaufhausbetreiber planen Wiederverkaufsecken und Verleihservices, um umweltbewusste Generation-Z-Käufer anzusprechen und sich von Fast-Fashion-Ketten abzuheben. Insgesamt drehen sich die Wettbewerbsdynamiken im Katar-Einzelhandelsmarkt um Skalierung, technologische Agilität und Nischenfokus, wobei jede Achse einen tragfähigen Weg bietet, Marktanteile über den Prognosehorizont zu verteidigen oder zu gewinnen.

Marktführer der Katar-Einzelhandelsbranche

LuLu Group International

Carrefour Qatar (MAF Retail)

Al Meera Consumer Goods

Safari Group

Monoprix Qatar (Ali Bin Ali)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Lulu Retail meldete vorläufige Ergebnisse für das Geschäftsjahr 2024 mit einem Umsatzwachstum von 4,7 % auf 7,6 Milliarden USD und einem Nettogewinnanstieg von 12,6 % auf 216,2 Millionen USD, während das Netzwerk um 21 neue Filialen auf 250 Standorte im GCC erweitert wurde.

- Januar 2025: Die Katar-Zentralbank führte die Request-to-Pay-Funktion über ihren Fawran-Sofortzahlungsdienst ein und verbesserte damit die Transaktionseffizienz für den Einzelhandelsbetrieb.

- Juli 2024: Jahez aus Saudi-Arabien erwarb eine Mehrheitsbeteiligung an Katars führender Essenslieferplattform Snoonu mit einer Unternehmensbewertung von 320 Millionen USD.

- Juni 2024: Die Katar-Zentralbank gab den Abschluss der Infrastruktur für ihr Projekt der digitalen Zentralbankwährung bekannt und trat bis Oktober 2024 in eine Experimentierphase ein.

Umfang des Katar-Einzelhandelsmarkt-Berichts

Ein Einzelhandelsmarkt umfasst den direkten Verkauf von Waren oder Dienstleistungen an Verbraucher für deren Konsum. Die Katar-Einzelhandelsbranche ist nach Produkten und Vertriebskanälen segmentiert. Nach Produkt ist der Markt in Lebensmittel und Getränke, Körper- und Haushaltspflege, Bekleidung, Schuhe und Accessoires, Möbel, Spielzeug und Hobbys, Elektronik und Haushaltsgeräte sowie sonstige Produkte segmentiert. Nach Vertriebskanälen ist der Markt in Supermärkte/Verbrauchermärkte, Convenience-Stores, Kaufhäuser, Fachgeschäfte, Online und sonstige Vertriebskanäle segmentiert. Der Bericht bietet Marktgrößenprognosen für die Einzelhandelsbranche in Katar in Wertangaben (USD) für alle oben genannten Segmente.

| Lebensmittel-, Getränke- und Tabakprodukte |

| Körper- und Haushaltspflege |

| Bekleidung, Schuhe und Accessoires |

| Möbel, Spielzeug und Hobby |

| Industrie und Automobil |

| Elektronik und Haushaltsgeräte |

| Sonstige Produkte |

| Traditioneller Tante-Emma-Einzelhandel |

| Moderner Handel |

| E-Commerce und Sonstiges |

| Verbrauchermärkte |

| Supermärkte |

| Convenience-Stores |

| Kaufhäuser |

| Fachgeschäfte |

| Sonstiges (Drogeriemarkt, Barzahlung und Mitnahme, Großhändler) |

| Nach Produkttyp | Lebensmittel-, Getränke- und Tabakprodukte |

| Körper- und Haushaltspflege | |

| Bekleidung, Schuhe und Accessoires | |

| Möbel, Spielzeug und Hobby | |

| Industrie und Automobil | |

| Elektronik und Haushaltsgeräte | |

| Sonstige Produkte | |

| Nach Einzelhandelskanal | Traditioneller Tante-Emma-Einzelhandel |

| Moderner Handel | |

| E-Commerce und Sonstiges | |

| Nach Format | Verbrauchermärkte |

| Supermärkte | |

| Convenience-Stores | |

| Kaufhäuser | |

| Fachgeschäfte | |

| Sonstiges (Drogeriemarkt, Barzahlung und Mitnahme, Großhändler) |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Katar-Einzelhandelsmarkt im Jahr 2026 und wie schnell wächst er?

Die Größe des Katar-Einzelhandelsmarkts beträgt im Jahr 2026 19,44 Milliarden USD und wird voraussichtlich mit einer CAGR von 4,05 % auf 23,69 Milliarden USD bis 2031 wachsen.

Welches Produktsegment wächst am schnellsten?

Elektronik & Haushaltsgeräte soll bis 2031 mit einer CAGR von 11,28 % wachsen, angetrieben durch Smart-Home-Akzeptanz und das KI-Anreizprogramm der Regierung.

Welcher Einzelhandelskanal weist die stärksten Wachstumsaussichten auf?

E-Commerce & Sonstiges soll eine CAGR von 17,95 % erzielen, dank 94%iger Internetdurchdringung, Duty-free-Logistik und durch Finanztechnologie aktivierter Sofortzahlungen.

Warum dominiert die Gemeinde Doha im Einzelhandelsumsatz?

Doha beherbergt Mega-Einkaufszentren, Unternehmensbüros und den Hauptflughafen des Landes, was ihm einen Marktanteil von 53,60 % und nachhaltige Besucher- und Einwohner-Besucherfrequenz verschafft.

Wie werden die bevorstehenden Mehrwertsteuer- und globalen Mindeststeuerregelungen die Einzelhändler beeinflussen?

Beide Maßnahmen erhöhen die Compliance-Anforderungen und verstärken den Kostentransparenzdruck und ermutigen Einzelhändler, digitale Steuerbilanzsysteme einzuführen und Lieferantenbedingungen neu zu verhandeln, um Margen zu schützen.

Welche Geschäftsformate gewinnen neben Verbrauchermärkten an Bedeutung?

Convenience-Stores sollen mit einer CAGR von 13,21 % wachsen, da urbane Dichte, 24-Stunden-Lebensstile und KI-gestützte kassierlose Technologie Käufer dazu veranlassen, Schnell-Einkaufstouren zu bevorzugen.

Seite zuletzt aktualisiert am: