Marktgröße und Marktanteil im Einzelhandel mit Baumärkten

Marktübersicht

| Studienzeitraum | 2022 - 2031 |

|---|---|

| Marktgröße (2026) | 2.01 Billionen US-Dollar |

| Marktgröße (2031) | 2.51 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.54% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse im Einzelhandel mit Baumärkten von Mordor Intelligence

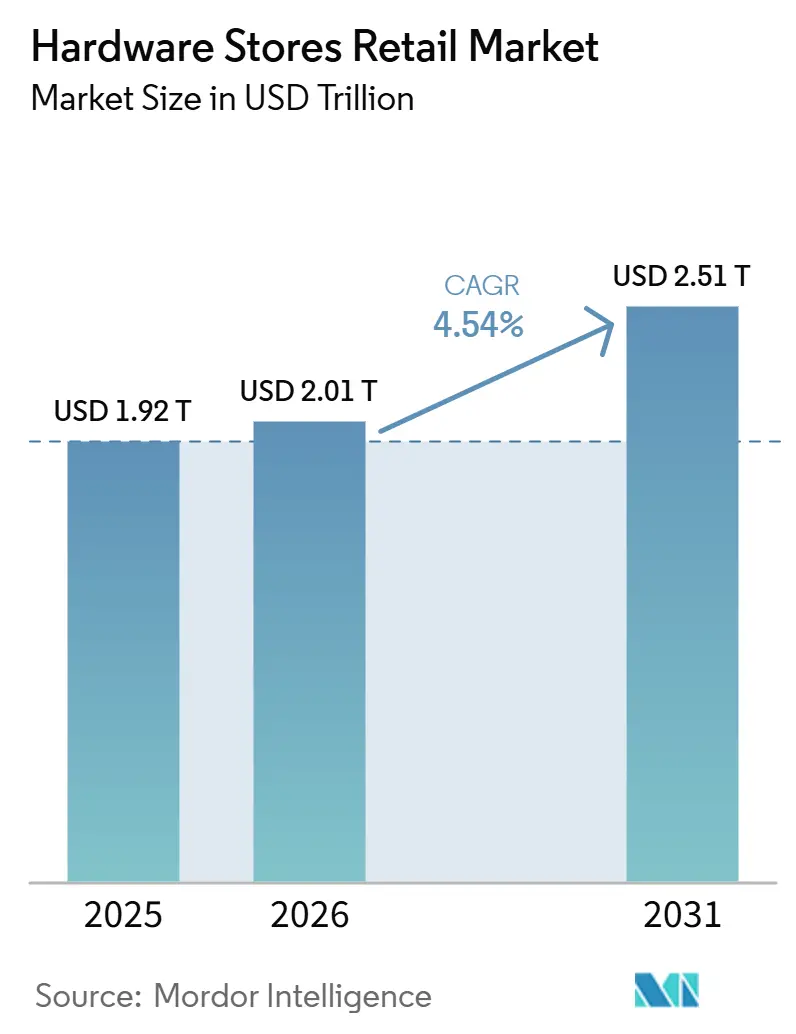

Die Marktgröße im Einzelhandel mit Baumärkten wird für 2025 auf 1,92 Billionen USD, für 2026 auf 2,01 Billionen USD geschätzt und soll bis 2031 2,51 Billionen USD erreichen, was einem CAGR von 4,54 % von 2026 bis 2031 entspricht.

Der Einzelhandelsmarkt für Baumärkte durchläuft einen anspruchsvolleren Betriebszyklus, da die schwache Wohnimmobilienfluktuation in den USA und Europa kaufbezogene Umzugsausgaben begrenzt, während Renovierungs- und Nachrüstarbeiten an bestehenden Wohngebäuden die Nachfrage aktiv halten. Das Home Improvement Research Institute berichtete, dass die Baugenehmigungen für Einfamilienhäuser im Jahr 2025 auf 909.600 zurückgingen, während fast 80 % der US-amerikanischen Hauseigentümer im ersten Quartal 2026 Wartungs- oder Verbesserungsmaßnahmen planten, was zeigt, dass Projektausgaben umgeleitet und nicht gestrichen werden. HIRI stellte im vierten Quartal 2025 außerdem fest, dass 34 % der Hauseigentümer planten, ihre Ausgaben für Heimverbesserungen im Jahr 2026 zu erhöhen, und eine prognostizierte Wachstumsrate des verfügbaren Einkommens von 3,2 % stärkte das Vertrauen der Einzelhändler in die Nachfüllzyklen. Der Einzelhandelsmarkt für Baumärkte erhält zudem Unterstützung durch Elektrifizierungsaufrüstungen, das Wachstum von Profi-Auftragnehmerkonten und eine engere Omnichannel-Integration, die den Fokus der Einzelhändler auf Servicetiefe, projektbezogene Lagerbestände und schnellere Auftragserfüllung verlagern. Der Wettbewerb im Einzelhandelsmarkt für Baumärkte wird intensiver, da große Ketten Akquisitionen, Installationsdienstleistungsplattformen und Lieferketteninvestitionen nutzen, um ihre Reichweite zu vergrößern. Gleichzeitig schützen unabhängige Geschäfte die lokale Nachfrage weiterhin durch Bequemlichkeit und Servicequalität.[1]Home Improvement Research Institute, "Marktanalyse für Heimverbesserungsprodukte," HIRI Blog, hiri.org

Wichtigste Erkenntnisse des Berichts

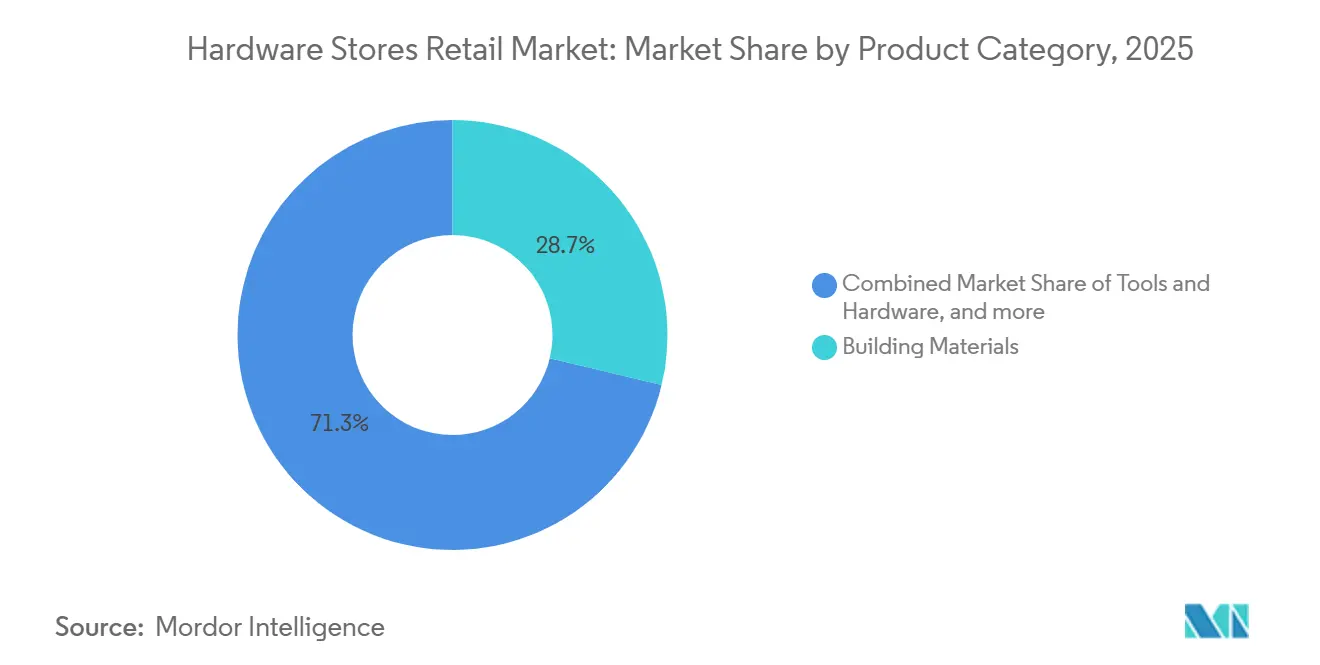

- Nach Produktkategorie hielt Baumaterialien im Jahr 2025 einen Anteil von 28,73 % am Gesamtwert, während Sanitär & Elektro bis 2031 voraussichtlich mit einer CAGR von 5,46 % wachsen wird.

- Nach Kundentyp entfielen auf Heimwerker im Jahr 2025 53,92 % des Gesamtwerts, während Professionelle Auftragnehmer & Handwerker bis 2031 voraussichtlich die höchste CAGR von 5,11 % verzeichnen werden.

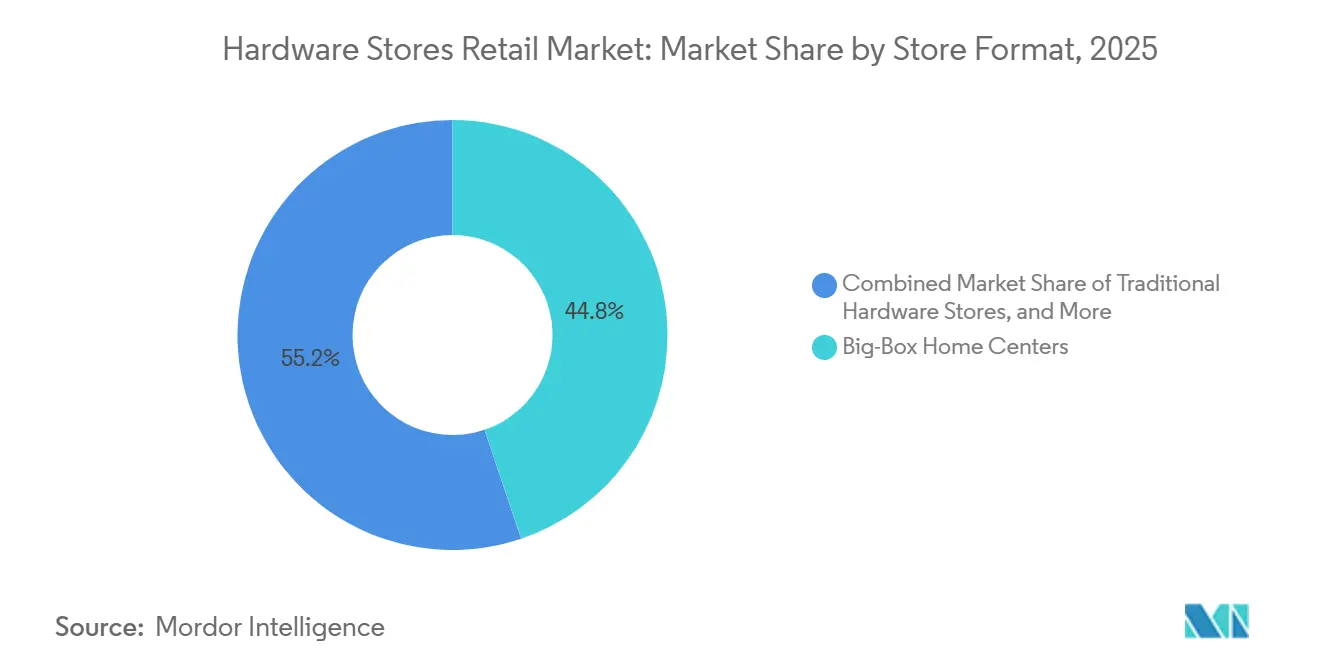

- Nach Ladenformat entfielen auf Großflächige Heimwerkermärkte im Jahr 2025 44,81 % des Gesamtwerts, während Reine Online-Plattformen bis 2031 voraussichtlich mit einer CAGR von 5,83 % am schnellsten wachsen werden.

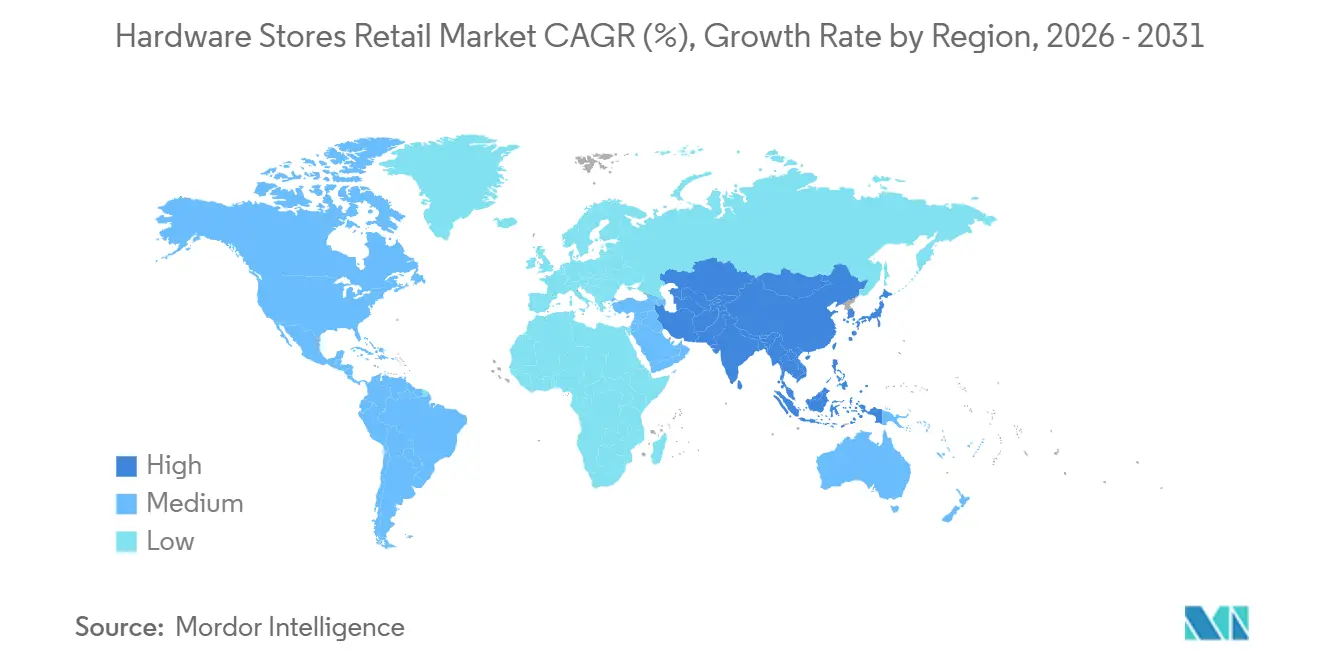

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 37,95 % am globalen Wert, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 5,69 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse im Einzelhandel mit Baumärkten

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender Trend zur Renovierung statt Umzug | +1.2% | Nordamerika, mit Ausstrahlungseffekten auf das Vereinigte Königreich und Australien | Mittelfristig (2–4 Jahre) |

| Durch soziale Medien gesteuerter Heimwerker-Lerntrend | +0.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Wachsende Omnichannel-Nachfrage nach Click-and-Collect | +0.8% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Nachrüstungen zur Steigerung der Energieeffizienz | +0.9% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausweitung staatlicher Förderprogramme zur Elektrifizierung | +0.4% | Nordamerika, insbesondere die USA auf Bundesstaatsebene | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Initiativen zur Nachrüstung gegen Waldbrandschäden | +0.3% | Westliche USA und Australien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Trend zur Renovierung statt Umzug

Das Muster der Renovierung statt des Umzugs bleibt im Jahr 2026 die deutlichste Nachfragebasis für den Einzelhandelsmarkt für Baumärkte. Die Verkäufe bestehender Eigenheime in den USA lagen im Januar 2026 bei einer Jahresrate von 3,91 Millionen, während die Baugenehmigungen für Einfamilienhäuser im Jahr 2025 auf ein Sieben-Jahres-Tief fielen, was mehr Haushalte dazu veranlasst, ihre bestehenden Häuser zu verbessern, anstatt umzuziehen. HIRI berichtete, dass die Umsätze im professionellen Markt voraussichtlich schneller wachsen werden als die Umsätze im Verbrauchermarkt im Jahr 2025, was auf größere und technisch anspruchsvollere Projekte hindeutet, die in Richtung qualifizierter Ausführung tendieren. Dieser Mix erhöht die durchschnittlichen Transaktionswerte im Einzelhandelsmarkt für Baumärkte, selbst wenn die Häufigkeit der Ladenbesuche weniger vorhersehbar wird. Einzelhändler mit umfangreicheren Projektsortimenten, stärkeren Verbindungen zu Installationsdienstleistungen und auftragnehmergerechten Lagerbeständen sind besser positioniert, um Ausgaben zu erfassen. Gleichzeitig bleibt der Wohnimmobilien-Einschließungseffekt während des gesamten Prognosezeitraums bestehen.

Durch soziale Medien gesteuerter Heimwerker-Lerntrend

Soziale Medien senken die Hemmschwelle für erstmalige Heimwerkerprojekte und verschaffen dem Einzelhandelsmarkt für Baumärkte einen breiteren Einstiegstrichter für kleinere Reparatur- und Verbesserungsarbeiten. Kurzformatige Projektdemonstrationen helfen Verbrauchern, Werkzeugauswahl, Materialbedarf und Arbeitsabläufe zu verstehen, bevor sie ein Geschäft besuchen oder eine Online-Bestellung aufgeben. Dieses Verhalten ist am bedeutsamsten in Kategorien wie Farben, Klebstoffe, Aufbewahrung, Gartenprodukte und Einsteigerwerkzeuge, wo die Produktentdeckung häufig mit einfachen Projektideen beginnt und nicht mit geplanten Ersatzzyklen. Der Einzelhandelsmarkt für Baumärkte profitiert daher von einer breiteren Palette inspirationsgesteuerter Käufe, die durch Suche, digitales Merchandising und Same-Day-Abholung konvertiert werden können. Der Effekt ist kurzfristig am stärksten, da er zur Teilnahme und zum Produkttest anregt, auch wenn anspruchsvollere Arbeiten weiterhin in Richtung professioneller Ausführung tendieren.

Wachsende Omnichannel-Nachfrage nach Click-and-Collect

Click-and-Collect verändert die Art und Weise, wie der Einzelhandelsmarkt für Baumärkte digitalen Traffic in Ladenverkäufe umwandelt. Lowe's berichtete, dass der Online-Umsatz im ersten Quartal 2026 um 15,5 % wuchs, was zeigt, dass digitale Recherche und Einkäufe im Kanal weiter an Gewicht gewinnen. Ace Hardware verzeichnete im ersten Quartal 2026 ein digitales Umsatzwachstum von 30 %, und seine 5.266 inländischen Filialen boten eine große lokale Erfüllungsbasis für schnelle Abholung und Zugang auf der letzten Meile. Der Einzelhandelsmarkt für Baumärkte profitiert von diesem Modell, da sperrige Waren, dringende Reparaturen und Auftragnehmerbedarfe weiterhin lokale Verfügbarkeit erfordern, auch wenn Produktsuchen online beginnen. Einzelhändler, die Echtzeit-Lagerbestand, Filialerfüllung und projektbasierte Empfehlungen verknüpfen, werden voraussichtlich eine stärkere Position einnehmen, da Kunden Geschwindigkeit und Zuverlässigkeit immer mehr schätzen.

Zunehmende Nachrüstungen zur Steigerung der Energieeffizienz

Energieeffizienz-Nachrüstungsarbeiten entwickeln sich zu einem stetigen Nachfragestrom für den Einzelhandelsmarkt für Baumärkte, insbesondere in den Bereichen Sanitär und Elektro sowie angrenzenden Installationskategorien. ENERGY STAR gibt an, dass Bundessteuergutschriften für qualifizierende Aufrüstungen jährlich bis zu 3.200 USD erreichen können, und das Home Efficiency Rebates-Programm bietet bis zu 8.000 USD für förderfähige Wärmepumpeninstallationen. Diese Anreize unterstützen den Kauf höherwertiger elektrischer Komponenten, Steuerungen und HVAC-bezogener Zubehörteile, die zunehmend Teil des regulären Baumarktsortiments werden. Die Nachfrage wird nicht ausschließlich durch Anreize getrieben, da strengere Renovierungsstandards in wichtigen Märkten die Energieeffizienz zu einem Teil der Baunormenkonformität und Ersatzplanung machen. Im Einzelhandelsmarkt für Baumärkte gewinnen Geschäfte, die Produktförderfähigkeit, Installationsanforderungen und Förderantragsunterlagen erläutern können, einen Vorteil gegenüber Formaten, die nur über den Preis konkurrieren.[2]ENERGY STAR, "Home Efficiency Rebates (HEAR)," US-Umweltschutzbehörde, energystar.gov

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlagerung von Heimwerkerleistungen zu Fremdvergabe-Dienstleistungen | -0.5% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wohnraumbezahlbarkeit begrenzt Projekte | -0.5% | Nordamerika, Europa und Australien | Langfristig (≥ 4 Jahre) |

| Zunehmende Vorfälle organisierter Einzelhandelskriminalität | -0.3% | Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Politische Volatilität bei Förderprogrammen und Zöllen | -0.4% | Nordamerika und die EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung von Heimwerkerleistungen zu Fremdvergabe-Dienstleistungen

Die Verlagerung von Heimwerkeraktivitäten hin zu Fremdvergabe-Dienstleistungen schränkt die direkte Verbrauchermöglichkeit in Teilen des Einzelhandelsmarktes für Baumärkte ein. HIRI berichtete, dass die Umsätze im professionellen Markt voraussichtlich schneller wachsen werden als die Umsätze im Verbrauchermarkt im Jahr 2025, was zeigt, dass mehr Projektvolumen in Richtung qualifizierter Ausführung verlagert wird. Wickes berichtete außerdem, dass die TradePro-Mitgliedschaft im Geschäftsjahr 2025 643.000 erreichte, ein Anstieg von 10,7 % gegenüber 581.000 im Jahr 2024, was die Bemühungen der Einzelhändler unterstreicht, diese Ausgaben durch handelsorientierte Treueprogramme zu halten. Für den Einzelhandelsmarkt für Baumärkte geht es weniger um das Verschwinden der Nachfrage als vielmehr darum, wer die Beschaffung am Point of Sale kontrolliert. Einzelhändler, die es versäumen, sowohl Verbraucher- als auch Auftragnehmeraufgaben im selben Ökosystem zu bedienen, riskieren, Volumen an Fachhändler und spezialisierte Händlerkanäle zu verlieren.

Wohnraumbezahlbarkeit begrenzt Projekte

Die Wohnraumbezahlbarkeit bleibt eine länger anhaltende Einschränkung für den Einzelhandelsmarkt für Baumärkte, da erhöhter Finanzierungsdruck den Projektappetit für teure diskretionäre Arbeiten reduziert. Die Verkäufe bestehender Eigenheime in den USA waren zu Beginn des Jahres 2026 schwach, und die Baugenehmigungen für Einfamilienhäuser im Jahr 2025 waren die niedrigsten seit 2019, was die allgemeine Vorsicht widerspiegelt, die Haushaltsentscheidungen prägt. In diesem Umfeld neigen Verbraucher dazu, wesentliche Wartungsarbeiten zu schützen und größere Renovierungsumfänge aufzuschieben, insbesondere in Kategorien, die Finanzierung oder vollständigen Raumersatz erfordern. Der Einzelhandelsmarkt für Baumärkte ist daher am oberen Ende von Küchen-, Bad- und größeren Strukturrenovierungsprogrammen stärker exponiert als bei alltäglichen Reparatur- und Wartungslinien. Diese Einschränkung ist am deutlichsten in zinssensitiven Märkten sichtbar, wo Erschwinglichkeitsdruck bereits die Eigenheimkaufaktivität und das Vertrauen in Ausgaben für hochpreisige Artikel begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktkategorie: Baumaterialien führend, Elektrifizierung stärkt Sanitär und Elektro

Baumaterialien machten im Jahr 2025 28,73 % des Gesamtwerts aus und sind damit das größte Produktsegment im Einzelhandelsmarkt für Baumärkte. Ihr Umfang ist an die stetige Renovierungsnachfrage nach Beplankung, Dämmung, Konstruktionsholz und Dachprodukten gebunden, insbesondere wenn Haushalte sich dafür entscheiden, bestehende Häuser zu verbessern, anstatt umzuziehen. Diese Kategorie profitiert weiterhin von Reparatur-, Sanierungsund strukturellen Nachrüstungsarbeiten in alternden Wohnungsmärkten, wo die Projekttiefe wichtiger ist als der Neubauumsatz. Sanitär und Elektro wird bis 2031 voraussichtlich mit einer CAGR von 5,46 % wachsen und ist damit die am schnellsten wachsende Produktlinie im Einzelhandelsmarkt für Baumärkte gemäß der aktuellen Prognose. Diese Entwicklung spiegelt eine stärkere Nachfrage nach Elektrotafeln, Verkabelung, Steuerungen und Wärmepumpenkomponenten wider, da Elektrifizierungsprogramme und Effizienzaufrüstungen zunehmen.

Die Verschiebung im Produktmix ist bedeutsam, da die Baumarktbranche nicht mehr nur von preisgünstigen Werkzeugen und routinemäßigen Verbrauchsmaterialien angetrieben wird. Sanitär und Elektro gewinnt strategisches Gewicht als höherwertige Kategorie mit mehr Konfigurationsbedarf, besseren Zusatzverkaufsmöglichkeiten und stärkeren Verbindungen zu lizenzierter Installationsarbeit. Baumaterialien verankern weiterhin das Volumen, da sie sowohl wesentliche Reparaturausgaben als auch strukturelle Renovierungsausgaben erfassen, was ihnen eine breite Rolle in der Verbraucher- und Auftragnehmernachfrage gibt. Die NHPA-Umfrage 2026 ergab, dass 48 % der Baumarkthändler in Farben und Zubehör investierten, während 43 % in Garten und Landschaft investierten, was zeigt, dass Händler aktiv das Kategoriengleichgewicht rund um den traditionellen Kern erweitern. Farben, Klebstoffe, Außenprodukte sowie hochwertige Küchen- und Badlinien bleiben wichtig, da sie Wiederholungskäufe, saisonalen Verkehr und Margenausweitung unterstützen, auch wenn größere Projektarbeiten selektiver werden.

Nach Kundentyp: Heimwerker dominieren nach Volumen, Auftragnehmer treiben Wertwachstum

Heimwerker machten im Jahr 2025 53,92 % des Werts aus und waren damit die größte Kundengruppe im Hardware Stores Retail Markt. Dieser Anteil stützte sich auf Wiederholungskäufe bei Verbrauchsmaterialien, Wartungsprodukten, Farben, Gartenartikeln und Kleinprojektbedarf, die nicht von vollständigen Renovierungszyklen abhängen. Professionelle Auftragnehmer & Handwerker werden bis 2031 voraussichtlich mit einer CAGR von 5,11 % wachsen, was zeigt, wohin sich das stärkste Wertwachstum im Hardware Stores Retail Markt verlagert. Einzelhändler reagieren darauf, indem sie Profi-Schalter, Kreditprogramme, digitale Bestelltools und Baustellen-Lieferservices aufbauen, die die Ausgaben von Auftragnehmern planbarer und leichter zu binden machen. Dies steht auch im Einklang mit der HIRI-Erhebung von 2025, die zeigte, dass das professionelle Segment um 6,7 % stieg und das Verbrauchersegment um 1,7 % zurückging, was darauf hindeutet, dass größere Projekte zunehmend von Fachkräften ausgeführt werden.

Der Kundenmix verlagert sich daher hin zu Konten, die häufiger kaufen, in größeren Mengen bestellen und eine schnellere Servicewiederherstellung erwarten. Institutionelle Käufer und MRO-Käufer sind im Hardware Stores Retail Markt nach wie vor weniger entwickelt, obwohl die Bequemlichkeit der lokalen Abholung und der Bedarf an Notfallersatz für ausgewählte Einzelhändler eine gute Passung schaffen können. Diese Lücke lässt Raum für Betreiber, die Katalogtiefe, Rechnungskonditionen und kontobasierte Preisgestaltung anbieten können, ohne die Reaktionsfähigkeit auf Filialebene zu verlieren. Der Heimwerkerverkehr wird weiterhin wichtig sein, da er Breite und wiederkehrende Filialbesuche unterstützt, aber die nächste Wachstumsphase wird Einzelhändler begünstigen, die sowohl Haushalts- als auch professionelle Bedürfnisse auf derselben Plattform bedienen können. In der Praxis belohnt der Hardware Stores Retail Markt Unternehmen, die Verbraucher-Merchandising, Handelsbeziehungen und Lieferdisziplin kombinieren, anstatt sich auf einen einzigen Käufertyp zu verlassen.

Nach Ladenformat: Großflächige Baumärkte verankern das Volumen, Online-Plattformen gestalten die Wettbewerbsdynamik neu

Großflächige Baumärkte machten im Jahr 2025 44,81 % des Gesamtwerts aus und sind damit das größte Format im Einzelhandelsmarkt für Baumärkte. Ihre Größe spiegelt breite Sortimente, nationale Beschaffungsmacht und die Fähigkeit wider, schwere und projektbezogene Waren zu lagern, die weiterhin von physischer Handhabung und lokalem Lagerbestand abhängen. Online-Plattformen werden bis 2031 voraussichtlich mit einer CAGR von 5,83 % wachsen und sind damit das am schnellsten wachsende Format, obwohl ihr Umsatzanteil niedriger bleibt als bei filialgeführten Modellen. Die Lücke zwischen Wachstumsrate und Größe ist wichtig, da schwere Materialien, dringende Reparaturen und Auftragnehmerbeschaffung weiterhin lokale Verfügbarkeit und schnelle Abholung bevorzugen. Dies bedeutet, dass sich der Einzelhandelsmarkt für Baumärkte nicht in Richtung einer einfachen Substitution von Filiale zu Online bewegt, sondern hin zu einem Hybridmodell, bei dem Entdeckung, Vergleich und Transaktionszeitpunkt über Kanäle verteilt sind.

Traditionelle Baumärkte behalten weiterhin verteidigungsfähige Positionen, da Servicequalität, Nähe und Vertrautheit bei reparaturgesteuerter und nachbarschaftlicher Nachfrage wichtig sind. HIRI stellte fest, dass der Anteil der Heimwerker-Hauseigentümer, die in lokalen Baumärkten einkaufen, von 21 % im dritten Quartal 2024 auf fast ein Drittel im dritten Quartal 2025 stieg, was bestätigt, dass kleinere Betreiber weiterhin durch Bequemlichkeit und Beratung punkten können. Holz- und Baumaterialhöfe bleiben eng mit Auftragnehmer-Arbeitsabläufen verbunden, während Landwirtschafts- und Ranchversorgungsformate ländliche Anwendungsfälle bedienen, die große, auf Metropolregionen ausgerichtete Ketten nicht vollständig abdecken. Online-Wettbewerber werden in recherchierten und standardisierten Käufen weiterhin an Relevanz gewinnen, stehen aber weiterhin vor strukturellen Grenzen bei Same-Day-, sperrigen und normenkonformen Kaufanlässen. Über alle Formate hinweg wird der Einzelhandelsmarkt für Baumärkte zunehmend durch Lagerbestandstransparenz, Abholgeschwindigkeit und die Qualität der Produktberatung geprägt, anstatt durch die Kanalidentität allein.

Geografische Analyse

Nordamerika machte im Jahr 2025 37,95 % des globalen Werts aus und ist damit der größte regionale Markt im Baumarkteinzelhandel. Die Region profitiert von einer großen Heimverbesserungsbasis, weit verbreiteten organisierten Einzelhandelsnetzwerken und einer dauerhaften Kultur der Haushaltsinvestitionen in Reparatur und Renovierung. HIRI berichtete, dass die Baugenehmigungen für Einfamilienhäuser im Jahr 2025 auf 909.600 zurückgingen, dennoch planten fast 80 % der US-amerikanischen Hauseigentümer im ersten Quartal 2026 noch Wartungs- oder Verbesserungsarbeiten, was zeigt, warum die Renovierungsnachfrage die wichtigste Stütze bleibt. Nordamerika bleibt auch das wichtigste Testfeld für Omnichannel-Ausführung, Auftragnehmerkontenentwicklung und digital unterstützte Erfüllungsmodelle. Elektrifizierungsförderungen auf Bundesstaatsebene und Anforderungen zur Nachrüstung gegen Waldbrandschäden fügen eine weitere Ebene lokaler Nachfragevariation hinzu, was die regionale Bestandsplanung im gesamten Einzelhandelsmarkt für Baumärkte wichtiger macht.

Asien-Pazifik wird bis 2031 voraussichtlich mit einer CAGR von 5,69 % wachsen, was es zur am schnellsten wachsenden Geografie im Einzelhandelsmarkt für Baumärkte macht. Das Wachstum wird durch schnelle Urbanisierung, steigende Wohneigentumsquoten und die fortlaufende Entwicklung organisierter Baumarkteinzelhandelsstrukturen in Indien und Südostasien unterstützt. Die Chance ist besonders bemerkenswert in Märkten, in denen fragmentierter lokaler Handel die Beschaffung noch dominiert und die Durchdringung moderner Ketten begrenzt bleibt. Diese Unterversorgung gibt großformatigen Ketten, lokalen Netzwerken und hybriden Einzelhandelsmodellen Raum, Filialanzahl, Serviceabdeckung und Kategoriesophistikation im Laufe der Zeit auszubauen. In reiferen Teilen der Region bieten Energieeffizienz-Aufrüstungen, Smart-Home-Integration und Renovierungen alternder Häuser einen anderen Wachstumspfad, der weniger von der Netzwerkerweiterung abhängt und mehr auf den Produktmix ausgerichtet ist.

Europa befindet sich zwischen reifen Nachfragebedingungen und ungleichmäßiger Leistung auf Länderebene im Einzelhandelsmarkt für Baumärkte. Die Region zeigt, dass derselbe Makrodruck nicht zu identischen Ergebnissen führt, da Wohnungspolitik, Verbraucherstimmung und Kanalstruktur von Land zu Land stark variieren. Filialbasierte Akteure in Europa stehen unter Druck, digitalen Zugang, Abholgeschwindigkeit und Handelskundenservice zu verbessern, da die Projektnachfrage selektiver wird und Online-Recherche wichtiger wird. Südamerika, der Nahe Osten und Afrika bleiben in absoluten Zahlen kleiner, bieten aber weiterhin inkrementelle Nachfrage durch Stadtentwicklung, Reparaturaktivitäten und die schrittweise Formalisierung des Baumarkteinkaufs. In all diesen Regionen wird der Einzelhandelsmarkt für Baumärkte durch das Gleichgewicht zwischen lokaler Filialdichte, Renovierungsnachfrage und dem Tempo geprägt, mit dem der organisierte Einzelhandel Bequemlichkeit und Produktzugang verbessern kann.[3]US Census Bureau, "Jahresbericht 2025 über Baugenehmigungen und Wohnungsbau," US-Handelsministerium, census.gov

Wettbewerbslandschaft

Der globale Einzelhandelsmarkt für Baumärkte bleibt an der Spitze mäßig konzentriert, ist jedoch bei regionalen und lokalen Betreibern weiterhin fragmentiert. Große Ketten wie The Home Depot, Lowe's, Ace Hardware und Bunnings haben starke Positionen in ihren Kerngeografien. Dennoch eliminieren sie nicht die Rolle von Unabhängigen, Spezialhandlungen und Nachbarschaftsgeschäften in anderen Regionen. Das Wettbewerbsmodell verlagert sich hin zu Servicetiefe, Profi-Auftragnehmerbeziehungen und engerer digitaler Filialintegration, anstatt nur auf einfache Filialnetzwerkerweiterung zu setzen. Im Einzelhandelsmarkt für Baumärkte ist Größe jetzt wichtig, da sie Distributionsreichweite, Installationsdienstleistungen, Beschaffungshebel und Technologieinvestitionen unterstützt. Kleinere Betreiber bleiben relevant, wo Kunden lokales Wissen, schnellen Zugang und Projektberatung über breite nationale Sortimente schätzen.

Strategische Schritte von 2024 bis 2026 zeigen, wie führende Akteure ihren Betriebsumfang im Einzelhandelsmarkt für Baumärkte erweitern. The Home Depot schloss im Jahr 2024 die Übernahme von SRS Distribution ab und erweiterte damit seinen Zugang zu profi-orientierter Distribution und seine Reichweite in handelsorientierten Versorgungslinien. Das Unternehmen erweiterte diese Plattform dann im Mai 2026 durch die Übernahme von Mingledorff's, einem HVAC-Distributor mit 42 Standorten in 5 südöstlichen US-Bundesstaaten, was sein Spezialhandelsangebot vertiefte. Ace Hardware verzeichnete im ersten Quartal 2026 ebenfalls Umsatzwachstum, 30 % Wachstum im digitalen Umsatz und eine fortgesetzte inländische Filialnetzwerkerweiterung, was zeigt, dass kooperative und lokale Servicemodelle im Einzelhandelsmarkt für Baumärkte weiterhin effektiv skalieren können.

Der Wettbewerb weitet sich auch über die Produktbreite hinaus auf Workflow-Unterstützung, Sortimentspräzision und Reaktionszeit aus. Einzelhändler, die sowohl Heimwerker als auch professionelle Käufer über ein einziges System bedienen können, sind besser positioniert, um Marktanteile zu halten, da Beschaffungsmuster fragmentierter werden. Produktzertifizierung und Compliance schaffen eine weitere Wettbewerbsebene, da First Mover zu bevorzugten Versorgungspunkten für normenkonformarbeit in Elektrifizierungs- und Waldbrandschutz-Kategorien werden können. LP Building Solutions und Westlake Royal Building Products brachten 2026 beide normenkonformausgerichtete Produkte auf den Markt, was Einzelhändlern neue Werkzeuge gibt, um das Vertrauen von Auftragnehmern in regulierten Anwendungsfllen aufzubauen. Der Einzelhandelsmarkt für Baumärkte konkurriert daher auf einem breiteren Fähigkeitenspektrum, einschließlich Handelszugang, technischer Bereitschaft, Erfüllungsgeschwindigkeit und lokaler Problemlösung.

Branchenführer im Einzelhandel mit Baumärkten

-

The Home Depot, Inc.

-

Lowe's Companies, Inc.

-

ADEO

-

Kingfisher plc

-

Wesfarmers Limited (Bunnings Group)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: The Home Depot erweiterte seine SRS Distribution-Plattform durch die Übernahme von Mingledorff's, einem HVAC-Distributor mit 42 Standorten in 5 südöstlichen US-Bundesstaaten, und erweiterte damit sein Profi-Auftragnehmer-Dienstleistungsangebot in die Spezialhandelsversorgung und vertiefte seine Strategie für den adressierbaren Gesamtmarkt von 700 Milliarden USD im professionellen Markt.

- April 2026: Die HORNBACH Group erweiterte ihren bestehenden europäischen Fußabdruck durch die Eröffnung eines neuen, massiven 17.600 Quadratmeter großen Baumarkts in Trnava, Slowakei.

- April 2026: Westlake Royal Building Products brachte FYRATEK auf den Markt, die erste WUI-gelistete feuer- und glutbeständige Dachunterlage, und positionierte sie als konformes Produkt für Baumarkthändler in Kalifornien, Oregon, Washington und australischen Buschbrandzonen, wo sich die Normenanforderungen verschärfen.

- März 2026: LP Building Solutions brachte LP BurnGuard FRT OSB auf den Markt, die erste feuerhemmend behandelte Oriented-Strand-Board-Platte, die sowohl nach dem Internationalen Baugesetz als auch nach dem Internationalen Wohngebäudekodex zertifiziert ist, und schuf damit eine neue normenkonformkonforme Beplankungskategorie für Baumärkte, die Auftragnehmer in WUI-Zonen bedienen.

Berichtsumfang des Marktes für Einzelhandel mit Baumärkten

| Werkzeuge und Eisenwaren |

| Baumaterialien |

| Sanitär und Elektro |

| Farben, Klebstoffe und Heimverbesserungsverbrauchsmaterialien |

| Außen- und Gartenprodukte |

| Küche, Bad und Aufbewahrung |

| Heimwerker |

| Professionelle Auftragnehmer und Handwerker |

| Institutionelle Käufer und MRO |

| Großflächige Baumärkte |

| Traditionelle Baumärkte |

| Holz- und Baumaterialhöfe |

| Landwirtschafts- und Ranchversorgungsgeschäfte |

| Online-Plattformen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Rest von Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | |

| Rest von Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Rest von Naher Osten und Afrika |

| Nach Produktkategorie | Werkzeuge und Eisenwaren | |

| Baumaterialien | ||

| Sanitär und Elektro | ||

| Farben, Klebstoffe und Heimverbesserungsverbrauchsmaterialien | ||

| Außen- und Gartenprodukte | ||

| Küche, Bad und Aufbewahrung | ||

| Nach Kundentyp | Heimwerker | |

| Professionelle Auftragnehmer und Handwerker | ||

| Institutionelle Käufer und MRO | ||

| Nach Ladenformat | Großflächige Baumärkte | |

| Traditionelle Baumärkte | ||

| Holz- und Baumaterialhöfe | ||

| Landwirtschafts- und Ranchversorgungsgeschäfte | ||

| Online-Plattformen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Rest von Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Baumarkteinzelhandel bis 2031 erreichen?

Der Einzelhandelsmarkt für Baumärkte wird bis 2031 voraussichtlich 2,51 Billionen USD erreichen, ausgehend von 2,01 Billionen USD im Jahr 2026 bei einer CAGR von 4,54 %.

Welche Region führt die globale Nachfrage nach Baumärkten an?

Nordamerika führte im Jahr 2025 mit 37,95 % des globalen Werts aufgrund seiner großen Renovierungsbasis, dichten Kettenpräsenz und starken Haushaltsreparaturkultur.

Welche Produktgruppe wächst bis 2031 am schnellsten?

Sanitär und Elektro wird bis 2031 voraussichtlich mit einer CAGR von 5,46 % wachsen, unterstützt durch Elektrifizierung, Wärmepumpen-Aufrüstungen und steigende Nachfrage nach höherwertigen Komponenten.

Warum unterstützen Renovierungsprojekte den Umsatz trotz schwacher Wohnimmobilienfluktuation?

Mehr Haushalte bleiben an Ort und Stelle und verbessern bestehende Häuser. HIRI zeigte, dass die Baugenehmigungen für Einfamilienhäuser im Jahr 2025 auf 909.600 zurückgingen, während fast 80 % der US-amerikanischen Hauseigentümer im ersten Quartal 2026 noch Wartungs- oder Verbesserungsarbeiten planten.

Sind Heimwerker weiterhin die größte Kundenbasis?

Ja. Heimwerker machten im Jahr 2025 53,92 % des Werts aus, obwohl Professionelle Auftragnehmer & Handwerker mit einer CAGR von 5,11 % bis 2031 schneller wachsen.

Welches Ladenformat expandiert am schnellsten?

Online-Plattformen werden bis 2031 voraussichtlich mit einer CAGR von 5,83 % wachsen, aber großflächige Baumärkte hielten im Jahr 2025 mit 44,81 % weiterhin den größten Anteil, da sperrige Waren und dringende Käufe weiterhin physische Netzwerke bevorzugen.

Seite zuletzt aktualisiert am: