Größe und Marktanteil des vietnamesischen Einzelhandelsmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 163.44 Milliarden US-Dollar |

| Marktgröße (2026) | 171.40 Milliarden US-Dollar |

| Marktgröße (2031) | 217.44 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.87% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des vietnamesischen Einzelhandelsmarkts von Mordor Intelligence

Die Größe des vietnamesischen Einzelhandelsmarkts soll von 163,44 Milliarden USD im Jahr 2025 und 171,40 Milliarden USD im Jahr 2026 auf 217,44 Milliarden USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 4,87 % verzeichnen.

Die Expansion im Jahr 2026 spiegelt eine Konsolidierungsphase nach dem Aufschwung nach der Pandemie wider und zeigt, dass sich das Wachstum von Volumen zu Wert verlagert, da städtische Kernbereiche nahezu gesättigt sind und Handelsketten die Margenverteidigung priorisieren. Die offizielle Politikausrichtung zielt auf ein schnelleres Wachstum bis 2030 ab, doch die tatsächliche Leistung bleibt hinter dem Ehrgeiz zurück, da Einzelhändler Expansion mit Rentabilität und Lieferkettenverbesserungen in Einklang bringen. Der Kanalmix entwickelt sich weiter, da Social-Commerce- und Hybridmodelle skalieren, während die Durchsetzung der elektronischen Rechnungspflicht digitale Zahlungen und die Formalisierung kleiner Händler unterstützt. Formatentscheidungen verlagern sich hin zu Convenience-Flächen, die dem dichten städtischen Leben und schnellen Einkaufsmissionen entsprechen, und Logistikinvestitionen schaffen die Grundlage für ein größeres Frischsortiment und eine qualitativ hochwertigere Ausführung.

Wichtigste Erkenntnisse des Berichts

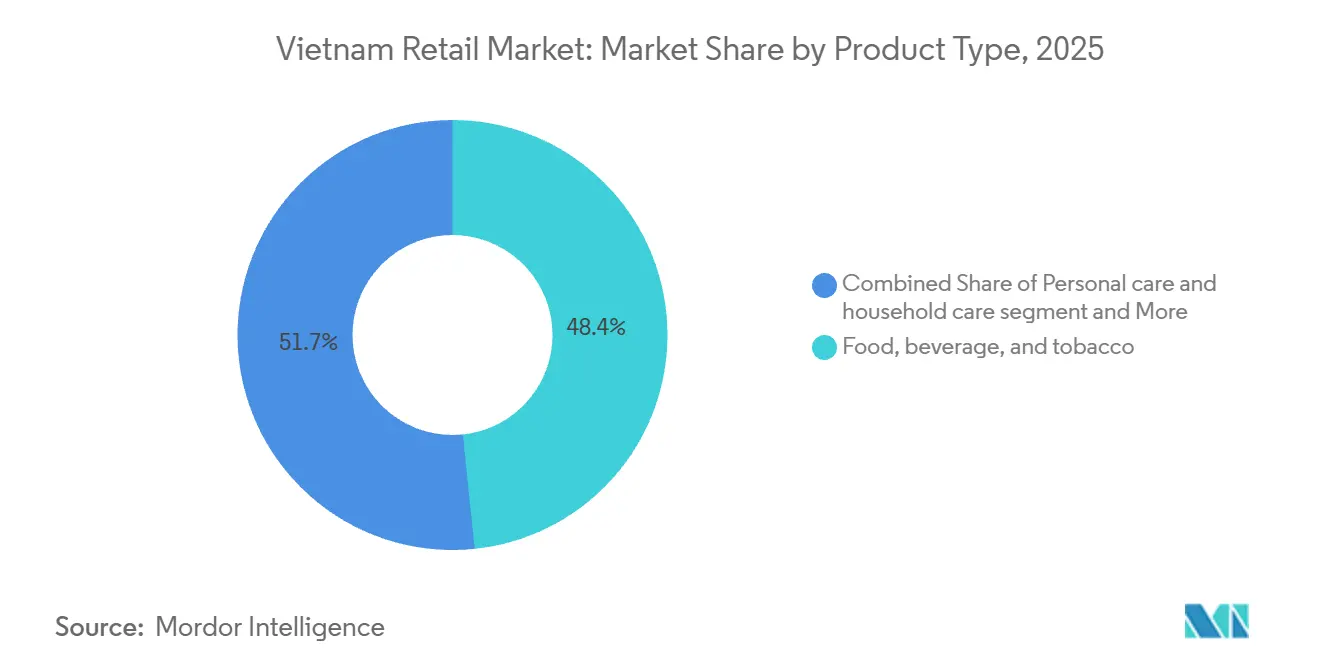

- Nach Produkttyp entfiel auf Lebensmittel, Getränke & Tabak im Jahr 2025 ein Marktanteil von 48,35 % am vietnamesischen Einzelhandelsmarkt, während Körperpflege & Haushalt bis 2031 voraussichtlich mit einer CAGR von 6,46 % wachsen wird.

- Nach Vertriebskanal entfielen auf traditionelle Tante-Emma-Läden im Jahr 2025 59,35 % des Marktanteils am vietnamesischen Einzelhandelsmarkt, während E-Commerce und Hybridmodelle für 2026 bis 2031 eine prognostizierte CAGR von 5,75 % verzeichneten.

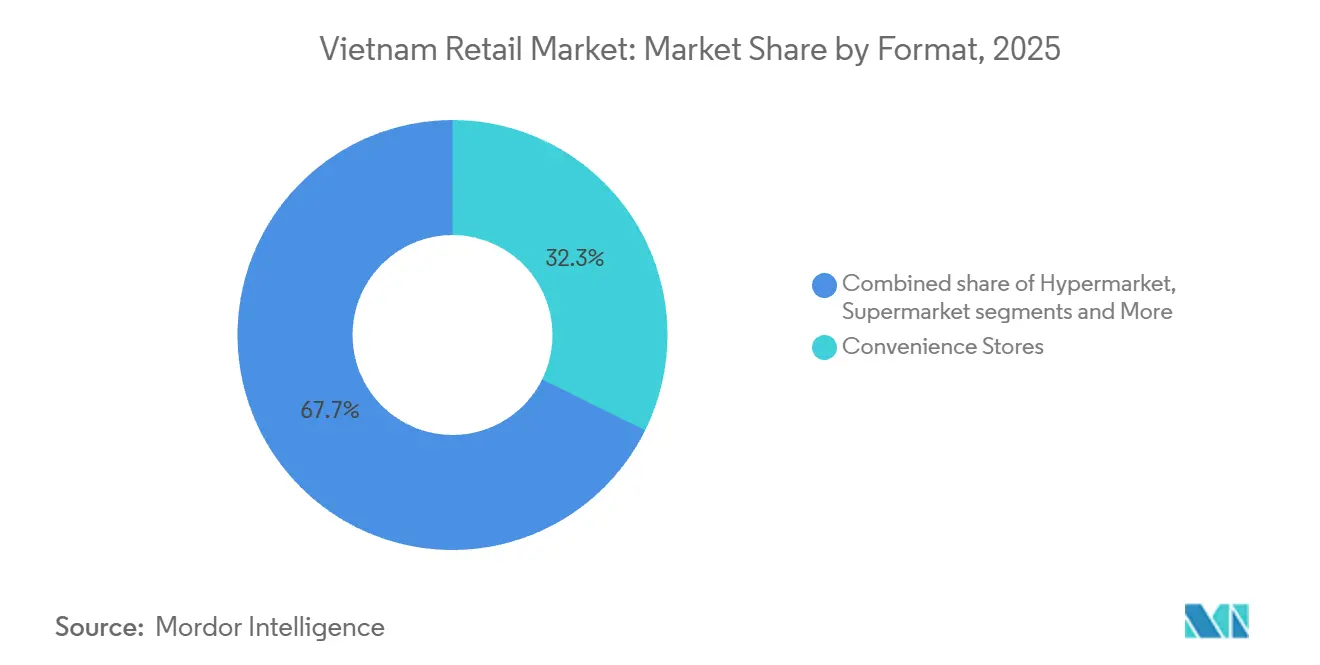

- Nach Format hielten Convenience-Stores im Jahr 2025 einen Anteil von 32,32 % und sollen bis 2031 mit einer CAGR von 6,35 % wachsen, was zeigt, wie der Nahversorgungseinzelhandel die Größe des vietnamesischen Einzelhandelsmarkts verankert und tägliche Einkaufsanlässe über Supermärkte und Verbrauchermärkte hinaus beschleunigt.

- Nach Geografie repräsentierten die Regionen Zentral- und Zentralhochland im Jahr 2025 etwa ein Viertel des nationalen Einzelhandelswerts, und die Provinzen des Mekong-Deltas verzeichneten im Jahr 2024 ein erhebliches Wachstum der Einzelhandelsumsätze, was die regionale Verteilung der Größe des vietnamesischen Einzelhandelsmarkts jenseits der beiden größten Ballungsräume verdeutlicht.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum vietnamesischen Einzelhandelsmarkt

Analyse der Auswirkungen von Wachstumstreibern*

| TREIBER | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg des verfügbaren Einkommens der Mittelschicht | +1.2% | National, konzentriert in Ho-Chi-Minh-Stadt, Hanoi, Da Nang | Mittelfristig (2–4 Jahre) |

| Ausweitung der städtischen Lebensmittelversorgung über Städte der ersten Kategorie hinaus | +1.5% | Nördlicher Industriegürtel, einschließlich Hai Phong und Quang Ninh, Mekong | Langfristig (≥ 4 Jahre) |

| Beschleunigung der Kühlkettenlogistik auf der letzten Meile | +0.8% | National, mit frühen Gewinnen in Long An, Dong Nai und Can Tho | Mittelfristig (2–4 Jahre) |

| Obligatorisches E-Rechnungsregime verbessert Steuerkonformität | +0.6% | National, stärkere Durchsetzung in Ho-Chi-Minh-Stadt und Hanoi | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Nutzung von Social-Commerce-Livestreaming | +0.9% | National, mit starker Präsenz der Generation Z und Millennials in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Grenzüberschreitende "Grau"-Importe untergraben das lokale Sortiment | +0.5% | Grenzprovinzen (Lang Son, Lao Cai), wichtige städtische Märkte einschließlich Ho-Chi-Minh-Stadt und Hanoi | Kurz- bis mittelfristig (≤ 3 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg des verfügbaren Einkommens der Mittelschicht

Vietnams Mitteleinkommensgruppe wuchs im Jahr 2025 und verlagerte die Ausgaben hin zu verpackten Convenience-Lebensmitteln, importierten Körperpflegemarken und verzehrfertigen Lösungen, die gegenüber traditionellen Formaten Aufschläge erzielen. Dieser Trend steigerte die Eigenmarkenentwicklung, da Einzelhändler Eigenmarkenmarginen nutzten, um steigende Mieten und Arbeitskosten auszugleichen und gleichzeitig die Preispunkte für preisbewusste Käufer attraktiv zu halten. Das Muster ist am stärksten in Ho-Chi-Minh-Stadt und Hanoi ausgeprägt, wo die Schwelle für die Akzeptanz des modernen Einzelhandels gesunken ist und die Basis der Haushalte, die regelmäßig Filialketten und Einkaufszentren besuchen, verbreitert hat. Ermessensabhängige Kategorien wie Bekleidung und Schuhe gewannen mehr inkrementellen Ausgabenanteil, während die Ausgaben für Grundnahrungsmittel sich mäßigten, da Haushalte ihren Konsum hin zu verpackten und Premium-Alternativen diversifizierten. Ausländische Einkaufszentrenbetreiber nutzten dies, indem sie Premium-Fachzonen in neuen Flaggschiff-Centern kuratierten, wobei Lotte Mall West Lake Hanoi in den ersten 15 Monaten hohen Besucherverkehr und hohe Umsätze meldete, was internationale Schönheits- und Modemarken auf die Einzelhandelsbühne der Hauptstadt zog.[1] KEDGLOBAL.COM https://www.kedglobal.com/retail/newsView/ked202509160001.

Ausweitung der städtischen Lebensmittelversorgung über Städte der ersten Kategorie hinaus

Städte der zweiten und dritten Kategorie wie Hai Phong, Quang Ninh, Can Tho und Da Nang verzeichneten im Jahr 2024 ein schnelleres Wachstum der Einzelhandelsumsätze als Ho-Chi-Minh-Stadt und eröffneten damit Spielraum für moderne Lebensmittelformate, um Netzwerke über gesättigte Ballungsraumkerne hinaus auszubauen. Bach Hoa Xanh von Mobile World erreichte im Jahr 2024 die Rentabilität auf Unternehmensebene und plant Hunderte neuer Lebensmittelgeschäfte mit Fokus auf Zentralvietnam, da das Management darauf abzielt, die Netzwerkdichte im Süden mit der Expansion in unterversorgte Provinzen in Einklang zu bringen. Verbesserte Verkehrsverbindungen haben Reisezeiten und Logistikkosten im Mekong gesenkt, den Verbraucherzugang zu größeren Einzelhandelsformaten verbessert und Lieferanten bessere Routen zu Verteilungszentren ermöglicht. Die Projektpipeline von Central Retail für neue Einkaufszentren in Hung Yen und Yen Bai unterstützt den Vorstoß in den nördlichen Korridor, der ein schnelleres Einzelhandelswachstum verzeichnet hat, das mit der industriellen Expansion und dem Zuzug von Arbeitnehmern zusammenhängt.[2]CENTRALRETAIL.COM https://www.centralretail.com/en/newsroom/news-and-activities/994/central-retail-posts-q1-2025-revenue-of-69280-million-baht-profit-of-2337-million-baht-gearing-up-for-bold-growth-across-local-and-global-markets. Apothekenketten validierten das Multi-Format-Konzept auch in Sekundärstädten, als Long Chau die Abdeckung in allen Provinzen ausbaute und Gesundheitsdienstleistungen nutzte, um wiederkehrenden Filialverkehr und Cross-Selling-Aktivitäten zu fördern.

Beschleunigung der Kühlkettenlogistik auf der letzten Meile

Der Ausbau von Kühlkapazitäten und Vertriebsinfrastruktur ist entscheidend, um den Frischanteil zu steigern und Abfall zu reduzieren, und eine Reihe von Unternehmensinvestitionen seit 2024 weist auf laufende Verbesserungen an Knotenpunkten nahe südlicher Industriezonen hin. LOTTE Global Logistics begann in Dong Nai mit dem Bau einer dedizierten Kühlananlage, die 2026 eröffnet werden soll, und Nichirei TBA Logistics eröffnete ein neues Kühllager in Long An zur Versorgung von Lebensmittelherstellern, Lebensmittelhändlern und Gastronomieunternehmen. Institutionelle Investoren stiegen ebenfalls mit langfristigen Mietverträgen in die Kühllagerung ein, was das Vertrauen in die Nachfrage von großen Drittlogistik-Kunden und Einzelhandelsnetzwerken signalisiert, die planen, gekühlte und tiefgekühlte Sortimente in schnell wachsenden Stadtvierteln zu erweitern. Wenn Filialen temperaturkontrollierte Kapazitäten gewinnen und Routen sich verbessern, können Lebensmittelhändler den Frischkategorienmix erhöhen und Schwund reduzieren, was die Marge und den Kundenverkehr trotz Mietinflation unterstützt. Der Umsatz pro Filiale von Bach Hoa Xanh verbesserte sich im Jahr 2024, da Sortiments- und Kühlschrankaufrüstungen in den Filialen höhere Warenkorbgrößen unterstützten, während Drittanbieter-Vertriebspartnerschaften die Reichweite in angrenzende Bezirke ausdehnten.[3]MWG.VN https://cdnv2.tgdd.vn/mwgvn/investorrelations/files/posts/2025/4/3099/bd/b4/bdb4909af7f69858abb538dac47b2e76.pdf. Trends bei Meeresfrüchteexporten und Fleischimporten vor 2025 unterstrichen den Bedarf an Temperaturkontrolle in Einzelhandels- und Gastronomiekanälen, die nun parallel zu Logistikinvestitionen wachsen.[4]MOIT.GOV.VN https://moit.gov.vn/en/news/latest-news/ministry-of-industry-and-trade-holds-regular-press-conference-for-q3-2025.html.

Obligatorisches E-Rechnungsregime verbessert Steuerkonformität

Die Regierung setzte die Integration elektronischer Rechnungen durch, um Steuerhinterziehung einzudämmen und bargeldlose Zahlungen zu fördern, was Händler dazu veranlasste, Kassensysteme mit den zentralisierten Plattformen der Steuerbehörde zu verbinden. Dieser Vorstoß trug dazu bei, bargeldlose Transaktionen in den ersten neun Monaten des Jahres 2025 auf fast 18 Milliarden zu beschleunigen, während QR-Zahlungen nach Volumen und Wert stark anstiegen, da Verbraucher mobile Zahlungswege bevorzugten.[5]VIETNAMPLUS.VNP Cross-border payments are not commensurate with market demand | Vietnam+ (VietnamPlus). Kleinere Händler sahen sich mit Integrationskosten konfrontiert, die Ausstiege oder den Anschluss an Franchisenetzwerke begünstigten, und diese Dynamik unterstützte eine schrittweise Konsolidierung, da der moderne Handel seine Vorteile in Systemen, Daten und Compliance ausbaute. Internet- und mobile Transaktionsvolumina skalieren im Jahr 2025 parallel zur stetigen Verbreitung von Bankkonten, was Omnichannel-Einzelhandelsmodelle unterstützt, auch wenn Nachnahme außerhalb der großen Ballungsräume verbreitet bleibt. Das politische und durchsetzungsbezogene Tempo ist in Ho-Chi-Minh-Stadt und Hanoi schneller und soll sich nach außen ausbreiten, indem Steuerkonformität mit digitalen Belegen und Bestandskontrollen verknüpft wird, die die Transparenz für alle Einzelhandelsuntersegmente erhöhen.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNIS | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Gewerbemietinflation in erstklassigen Einzelhandelskorridoren | -0.4% | Ho-Chi-Minh-Stadt Bezirk 1, Hanoi Hoan Kiem und Ba Dinh, Da Nang Stadtzentrum | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Lieferkette bei Frischkategorien | -0.3% | National, akut im Zentralhochland und im Mekong-Delta | Mittelfristig (2–4 Jahre) |

| Anhaltende Präferenz für Nachnahme verlangsamt digitale Zahlungen | -0.2% | Ländliche Provinzen in den zentralen und nördlichen Regionen | Mittelfristig (2–4 Jahre) |

| Begrenzter landesweiter Talentpool für Datenanalyse im modernen Einzelhandel | -0.1% | National, mit Lücken außerhalb von Ho-Chi-Minh-Stadt und Hanoi | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Gewerbemietinflation in erstklassigen Einzelhandelskorridoren

Die Mieten für erstklassige Einzelhandelsflächen in zentralen Bezirken von Ho-Chi-Minh-Stadt und Hanoi näherten sich Mitte 2025 150 USD pro Quadratmeter und Monat, was Belegungsentscheidungen hin zu kleineren Flächen und Nebenstraßen verlagerte, wo der Kundenverkehr geringer, die Belegungskosten jedoch tragbar sind. Dieser Druck komprimierte die Margen von Convenience-Ketten und löste Netzwerkoptimierungs- und Verlagerungsentscheidungen aus, die das Engagement in Premium-Korridoren zugunsten von Multi-Knoten-Abdeckung und Dark-Store-Fulfillment reduzierten. Elektronikhändler reduzierten Standorte im Jahr 2024, als Dichte und Mietsteigerungen den Umsatz pro Quadratmeter senkten und Druck auf die Filialwirtschaft ausübten. Einkaufszentren hielten im Durchschnitt eine relativ stabile Belegung, doch straßenseitige Geschäfte verzeichneten eine höhere Mieterfluktuation, wenn Mietverlängerungen die Mieten im Einklang mit der touristischen Erholung und dem Bürobesucherverkehr an Werktagen anpassten. Betreiber reagierten, indem sie das Wachstum auf reine Fulfillment-Standorte und logistikgebundene Cluster in Sekundärstädten verlagerten, wo die eingehende Nachfrage eine 30-Minuten-Lieferung in dichten Stadtvierteln zu einem Bruchteil der erstklassigen Straßenmieten ermöglicht.

Fragmentierte Lieferkette bei Frischkategorien

Frische Produkte fließen durch viele Zwischenhändler und traditionelle Märkte, was Nachernteverluste erhöht und eine gleichbleibende Qualität in Supermarktregalen einschränkt. Die Kühlkette bleibt im Vergleich zu regionalen Wettbewerbern ein Engpass, was eine doppelte Beschaffung aus Nassmärkten und Vertragsbetrieben erzwingt, was die Beschaffungskosten erhöht und den Schwund vergrößert. Provinzen im Mekong tragen einen großen Anteil an Obst und Gemüse bei, verfügen jedoch nicht über ein vollständiges Set an Packstationen, Sortierstellen und Cross-Dock-Kapazitäten, was das verkaufsfähige Inventar reduziert und die Aussortierung in den Filialen erhöht. Im Zentralhochland verlängert die mehrschichtige Distribution die Vorlaufzeiten und reduziert die Frische bei der Ankunft, was Einzelhändler beeinträchtigt, die Eigenmarken-Frischsortimente skalieren wollen, die auf Rückverfolgbarkeit und engere Temperaturkontrolle angewiesen sind. Neue Programme für Sammelzentren sind geplant und könnten Zwischenhändlerschichten reduzieren, wenn Finanzierung und Zeitpläne bis zur Lieferung im Jahr 2027 und darüber hinaus eingehalten werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Premium-Körperpflege übertrifft das Wachstum von Grundnahrungsmitteln

Lebensmittel, Getränke und Tabak sicherten sich im Jahr 2025 einen Anteil von 48,35 % am vietnamesischen Einzelhandelsmarkt, während Körperpflege und Haushaltspflege von 2026 bis 2031 eine CAGR von 6,46 % verfolgen, da importierte Hautpflegeprodukte und Premium-Waschmittel Regalfläche gewinnen und höhere Preispunkte erzielen. Dieser Mix spiegelt wider, wie moderner Lebensmittelhandel, Einkaufszentren und Livestreaming die Premiumisierung verstärken, während Verbraucher stabile Ausgaben für Grundkategorien aufrechterhalten. Elektronik und Haushaltsgeräte generierten im Jahr 2024 erhebliche Umsätze über den Kettenvertrieb, was unterstreicht, wie Haushalte Upgrades mit grundlegenden Lebensmittelausgaben in Einklang bringen. Bekleidung und Schuhe gewannen zwischen 2024 und 2025 einen größeren Anteil neuer Ausgabenzuwächse auf der Grundlage von Fast-Fashion-Fluktuation und Online-Inhalten, die die Produktentdeckung verstärken. Möbel- und Hobbykategorien verzeichneten ein langsameres Wachstum, da kleinere städtische Wohnungen und kürzere Ersatzzyklen die Warenkorbgrößen einschränkten, während ein verzögerter internationaler Markteintritt lokale Monteure und Online-Plattformen in der Führung hielt.

Der Kategorienmix entwickelt sich von einer Ausgangsbasis im Jahr 2020 hin zu höherwertigen verpackten Lebensmitteln und Milchprodukten, da Kühllagerung und Transport sich verbessern und Einzelhändler gekühlte Fertiggerichte und importierte Lagereinheiten in Convenience-Flächen einführen. Führende Körperpflegemarken arbeiteten mit Plattformen zusammen, um während Mega-Sale-Perioden Wachstum zu erzielen, was überproportionale Gewinne erzielte und zeigte, dass videobasiertes Merchandising die Konversion für Schönheitsmarken beschleunigt. Die Eigenmarkendurchdringung bei Genossenschaften und Kettensupermärkten stieg im Jahr 2024, da eine Teilgruppe von Käufern auf hochwertige Äquivalente umstieg, die unter dem Preis von Markenkonkurrenten lagen, und das vertiefte sich, als Treueprogramme und Filialmitgliedschaften Wiederholungskäufe anregten. Apothekenketten fügten Gesundheitsdienstleistungen hinzu, die die Warenkorbexpansion in gesundheitsnahe Artikel wie Nahrungsergänzungsmittel und Körperpflege vorantrieben, und das erweiterte den Halo-Effekt für Convenience- und Lebensmitteleinzelhandel. Diese Verschiebungen veranschaulichen, wie der vietnamesische Einzelhandelsmarkt stabile Grundnahrungsmittel mit schnellerer Premiumisierung in Gesundheits- und Schönheitssegmenten kombiniert, die Stückökonomien über Basiskategorien hinaus aufbauen.

Nach Vertriebskanal: E-Commerce untergräbt die traditionelle Dominanz

Traditionelle Tante-Emma-Läden hielten im Jahr 2025 einen Anteil von 59,35 %, und E-Commerce- und Hybridkanäle sollen von 2026 bis 2031 mit einer CAGR von 5,75 % wachsen, was zeigt, dass sich die Größe des vietnamesischen Einzelhandelsmarkts hin zu digitalen Formaten verlagert, während der Langschweif-Straßeneinzelhandel in ländlichen und stadtnahen Gebieten prominent bleibt. Der moderne Handel weitete seinen Anteil aus, indem er Convenience-Boxen und Vollservice-Supermärkte hinzufügte, die Sortiment und Zahlungsoptionen ergänzen, die in informellen Kanälen nicht verfügbar sind. Plattform-Ökosysteme meldeten im Jahr 2024 starke Gewinne bei Wert und Volumen, da Millionen von Lagereinheiten gelistet wurden und grenzüberschreitende Verkäufer über Grauimportwege eintraten, die die Steuerkonformität herausfordern. Politische Reaktionen im Jahr 2025 zielten darauf ab, die Rechenschaftspflicht auf Plattformen und Verkäufer zu verschärfen, während Definitionen und Durchsetzungsmechanismen für Livestream-Inhalte und Identifizierung noch entwickelt werden. Die Gesamtform der Kanalverschiebung hängt davon ab, wie schnell sich Zahlungen und Logistik über die Ballungsraumkerne hinaus ausbreiten und wie die Regulierung Berichtslücken schließt.

Der traditionelle Kanal verzeichnete im Jahr 2024 einen absoluten Umsatzrückgang, da Käufer zu Ketten mit einheitlicher Preisgestaltung und integrierten Zahlungen wechselten, die die Reibung an der Kasse reduzieren. Informelle Händler halten weiterhin strukturelle Vorteile in Frischkategorien, wo taktile Inspektion wichtig ist, insbesondere in nassmärktverankerten Stadtvierteln des Mekong, wo Einkommenszuwächse im Jahr 2024 zu höheren Kaufraten führten. Die E-Commerce-Durchdringung ist geringer als in einigen regionalen Märkten aufgrund von Nachnahme-Präferenzen und ländlichen Lieferkosten, die den Logistikanteil am Bestellwert im Vergleich zu städtischen Zentren erhöhen. Livestream-Verkauf verzeichnete Konversionsraten weit über dem konventionellen Online-Browsing und zog im Jahr 2025 ein Drittel der Verbraucher in veranstaltungsartige Aktionen, was Einzelhändler dazu veranlasste, in Inhalte und Community-Funktionen zu investieren. Die Plattformanteilsdynamik verschob sich, als der Vorstoß von TikTok Shop Konkurrenten dazu zwang, Gebühren zu subventionieren und Influencer-Programme zu stärken, um den Bruttoumsatzanteil zu halten, während sie die Stückökonomie in einem stärker aktionsgeprägten Umfeld managen.

Nach Format: Convenience-Stores dominieren die nachfragegetriebene Nahversorgung

Convenience-Stores hielten im Jahr 2025 einen Formatanteil von 32,32 % und sollen bis 2031 mit einem CAGR von 6,35 % wachsen; dies stützt die Einzelhandelsbranche in Vietnam, da Verbraucher 24-Stunden-Zugang und kleine Einkäufe in der Nähe von Zuhause und Arbeit bevorzugen. Filialausbauplanungen von Circle K, 7-Eleven und GS25 zielen bis 2026 auf Hunderte neuer Standorte ab, mit Schwerpunkt auf aufstrebenden Stadtbezirken in Hanoi und Expansionskorridoren am Rand von Ho-Chi-Minh-Stadt, wo das Mietniveau zur Wirtschaftlichkeit des Schnellservices passt. Apothekengeführte Convenience-Stores ergänzten Gesundheitsdienstleistungen und Impulskategorien, die den Bon erhöhten und die Einkaufsfrequenz steigerten, während Ketten in Omnichannel-Tools investierten, die Abholung und Lieferung in kleinen Filialen integrierten. Der Minimarkt-Lebensmittelhandel kehrte bei einer großen Kette im Jahr 2024 dank eines neu aufgebauten Sortiments aus frischen und zubereiteten Lebensmitteln, unterstützt durch bessere Kühlausstattung im Geschäft sowie ein überarbeitetes Preis- und Promotionsmodell, in die Profitabilität zurück. Diese Kombination zieht weiterhin Schnelleinkäufe von Hypermärkten und größeren Supermärkten ab, die auf Wochenendverkehr und Großeinkäufe angewiesen sind.

Die Anzahl der Supermärkte stieg bis Anfang 2026, während die Zuwächse im Vergleichsflächenumsatz aufgrund von Überschneidungen mit Convenience-Formaten und dem E-Commerce bei Warenkörben unter 7,60 USD moderat ausfielen. Miniformate unter nationalen Ketten verzeichneten ein stärkeres Vergleichsflächenwachstum in ländlichen und gemischten städtischen Modellen, wenn sie durch Treueplattformen erschlossen wurden, die einen großen Anteil der Haushalte erreichten. Hypermärkte sahen sich strukturellen Gegenwind ausgesetzt, da das Zielgruppenshopping im Jahr 2024 nachließ und Verbraucher häufige Kleineinkäufe und App-basierte Lebensmitteloptionen bevorzugten; diese Dynamik veranlasste Betreiber, neue Layouts und Mietermixe zu testen. Kaufhaus- und Einkaufszentrumsbetreiber hielten eine stabile Auslastung aufrecht, während sie sich verstärkt auf Unterhaltung, Gastronomie und Schönheitsdienstleistungen ausrichteten, um Besuche und Verweildauer zu steigern, da der Umsatz im Bekleidungseinzelhandel zurückging. Fachhändler in den Bereichen Elektronik, Sport, Apotheke sowie Mutter und Kind behaupteten ihre Positionen durch Sortimentstiefe, beratungsintensiven Verkauf und erweiterte Dienstleistungen, die weniger dem reinen Preiswettbewerb im Online-Handel ausgesetzt sind.

Geografische Analyse

Ho-Chi-Minh-Stadt verzeichnete im Jahr 2024 ein Einzelhandelsumsatzwachstum von 5,2 %, das langsamste unter den wichtigsten Metropolen; dies steht im Einklang mit einer höheren Durchdringung des modernen Handels und hohen Ladenmieten in Premiumlagen, die die Wirtschaftlichkeit kleiner Filialen im Kerngebiet belasten und die Expansion in umliegende Stadtbezirke verlagern. Quang Ninh und Hai Phong verzeichneten ein Wachstum von 9,7 % bzw. 9,6 %, und geplante Einkaufszentrumseröffnungen in Hung Yen und Yen Bai sind darauf ausgerichtet, eine ähnliche Nachfrage im nördlichen Korridor zu erschließen, da Logistik und Industrie Arbeitsplätze schaffen. Hanoi meldete für die ersten acht Monate des Jahres 2025 einen Einzelhandels- und Verbraucherdienstleistungsumsatz von 23,42 Milliarden USD und verzeichnete ein zweistelliges Wachstum, das durch die Erholung des Inlandstourismus und von Veranstaltungen begünstigt wurde, was den Einkaufszentrumverkehr und den Umsatz in Fachkategorien stützte. Lotte Mall West Lake zog in den ersten 15 Monaten in der Hauptstadt starke kumulative Besucherzahlen und Umsätze an und nutzte Premium-Beautybereiche, um kaufkräftigere Zielgruppen anzusprechen. Diese relativen Wachstumsunterschiede bestätigen, wie sich der Einzelhandelsmarkt in Vietnam über die beiden größten Städte hinaus ausbreitet, da Kapital und Filialinvestitionen die Nordküste entlang und in zentrale Knotenpunkte vordringen.

Die Provinzen des Mekong-Deltas erzielten zusammen im Jahr 2024 ein Einzelhandelsumsatzwachstum von 14,4 %, das den nationalen Durchschnitt im gleichen Zeitraum übertraf; dies spiegelt Einkommenszuwächse aus der Landwirtschaft und Transportverbesserungen wider, die die Logistikkosten auf wichtigen Verbindungsachsen senkten. Ben Tre erreichte im Jahr 2024 einen Einzelhandelsumsatz von 2,69 Milliarden USD und war mit erhöhten Verlusten bei Blattgemüse konfrontiert, was die Lücken in der Kühlkette und bei der vorgelagerten Sortierung verdeutlichte. Zentral- und Zentralhochland machten im Jahr 2025 auf Basis regionaler Daten und lokaler Berichte zur Marktstruktur rund 24 % des nationalen Einzelhandelswerts aus; dieser Anteil zeigt, dass der Marktanteil des vietnamesischen Einzelhandels über die beiden größten städtischen Zentren hinaus verteilt ist. Da Nang und Can Tho verzeichneten in den ersten drei Quartalen 2025 ein robustes Wachstum, das durch die Erholung des Tourismus, die Schaffung von Arbeitsplätzen im Dienstleistungssektor und stetige Logistikinvestitionen zur Unterstützung der regionalen Distribution getragen wurde. Diese interregionalen Muster zeigen auch, wie Mieten und Fachkräfte außerhalb der Kerngeschäftszentren besser handhabbar bleiben, was Ketten dabei hilft, die Filialzahlen zu erhöhen, ohne die Wirtschaftlichkeit der einzelnen Einheiten zu beeinträchtigen.

Das Wachstum verlangsamte sich in Ho-Chi-Minh-Stadt gegenüber 2023, während es in Hanoi anzog; dies verweist auf den Einfluss öffentlicher Infrastruktur, Einkommensdynamiken und bürozentrierter Besucherströme auf die Umgestaltung der Einzelhandelsnachfrage. Die politischen Ziele der Nationalen Strategie zur Entwicklung des Einzelhandelsmarkts legen einen nationalen Wachstumspfad fest, der von der Formalisierung der Vertriebskanäle, der digitalen Integration kleiner Händler und neuen Korridoren abhängt, die Binnenprovinzen mit Küstenhandelsknoten verbinden. Die Umsetzung von Großmarktmodernisierungen, Kühlkettensubventionen und der Einhaltung von E-Commerce-Vorschriften wird die regionale Verteilung von Filialformaten und die Dichte der Omnichannel-Erfüllung beeinflussen. Die Größe des vietnamesischen Einzelhandelsmarkts wird davon abhängen, wie diese Investitionen mit privatem Kapital in Einklang gebracht werden, insbesondere in Städten der zweiten und dritten Reihe, die einen wachsenden Anteil an Filialneueröffnungen und Einkaufszentrumsentwicklungen auf sich ziehen. Das Zusammenspiel von regionalem Lohnwachstum, Logistikknoten und Urbanisierungsgeschwindigkeit wird die Ausweitung der Filialnetze und die Lieferradien im Prognosezeitraum bestimmen.

Wettbewerbslandschaft

Der vietnamesische Einzelhandelsmarkt ist fragmentiert; die fünf größten Akteure halten etwa ein Fünftel des Gesamtwerts, während der größte Teil des Marktanteils auf traditionelle Märkte und unabhängige Einzelhändler entfällt, die dicht besiedelte Stadtteile in den Provinzen versorgen. Der Wettbewerb verschärfte sich, da inländische Gruppen Omnichannel-Funktionen, Treueprogramme und Eigenmarkenarchitekturen ausbauten, die Marge und Kundenbindung trotz steigender Miet- und Betriebskosten erhöhen. Mobile World erzielte im Jahr 2024 einen Umsatz von 5,09 Milliarden USD aus einem Filialnetz von 5.292 Standorten in den Bereichen Elektronik, Lebensmittel, Apotheke sowie Mutter und Kind; das Unternehmen erlangte die Marktführerschaft durch dichte Abdeckung, Filialproduktivität und einen wachsenden Online-Umsatzanteil. Masans WinCommerce kehrte im Jahr 2024 mit einem Umsatz von 1,25 Milliarden USD aus einem breiten Filialnetz in die Profitabilität zurück und nutzte die WiN-Mitgliedschaft, um einen Großteil des Umsatzes durch gezielte Promotionen und angrenzende Finanzdienstleistungen zu generieren. Diese Schritte stehen im Einklang damit, wie die Einzelhandelsbranche in Vietnam stärkere Skalierungsmaschinen in den Bereichen Daten, Zahlungsverkehr und Lieferpartnerschaften aufbaut, die über Megastädte hinausreichen können.

Weißer Fleck besteht im Omnichannel-Lebensmittelhandel in Städten der zweiten Reihe, wo die Wirtschaftlichkeit von Dark Stores die Hauptladenmieten übertrifft und eine schnelle Lieferung ermöglicht, die den durch Social-Commerce-Erfahrungen geprägten Verbrauchererwartungen entspricht. Eigenmarken bieten Spielraum für Margenausweitung in frischen und gekühlten Kategorien, sobald die Kühlkettenabdeckung steigt und Farm-to-Store-Verträge regionsübergreifend skalieren. Social-Commerce-Plattformen störten im Jahr 2025 die Kundenakquisitionskosten und Konversionstrichter und zwangen führende E-Commerce-Anbieter, ihren Marktanteil mit Gebührensubventionen und Influencer-Verpflichtungen zu verteidigen, auch als die Provisionsraten sanken. AEONs Fachgeschäftsportfolio in Vietnam wuchs im Geschäftsjahr 2024 stark, und das Unternehmen skizzierte einen Weg zur Erweiterung des Einkaufszentrumnetzes bis 2030 mit einem umfangreichen Kapitalplan, während Lotte die Premium-Einkaufszentrumpositionierung mit West Lake in Hanoi beschleunigte und Pläne für weitere Komplexe in großen Städten signalisierte. Diese Strategien zeigen, wie internationale Akteure den vietnamesischen Einzelhandelsmarkt als langfristige Wachstumsbahn für erlebnisorientierte Formate und Premium-Sortimente betrachten, die convenience-orientierte Netzwerke ergänzen.

Central Retail kündigte Investitionspläne bis 2026 an, um die Abdeckung im Lebensmittel- und Non-Food-Bereich auszubauen und Einkaufszentrum- und Supermarktmarken bis 2026 auf ein nahezu landesweites Netz zu erweitern, was den Wettbewerb in den zentralen und nördlichen Provinzen verschärfen wird. Vincom Retail meldete im Jahr 2024 eine verbesserte Auslastung seiner Einkaufszentren und starke Finanzergebnisse, die eine Neuausrichtung des Mietermixes hin zu Kategorien unterstützen, die Wiederholungsbesuche sowie Gastronomie- und Unterhaltungsanker fördern. Saigon Co.op meldete im Jahr 2024 höhere Online-Beiträge und setzte neue Ziele für den E-Commerce im Jahr 2025, während das Filialnetz mit neuen Standorten erweitert wurde, die die Nachfrage in Vororten und Provinzen erschließen. Der Einzelhandelsmarkt in Vietnam belohnt weiterhin Betreiber, die Offline- und Online-Kanäle integrieren, Daten zur Verfeinerung von Sortiment und Promotionen nutzen und in Logistik investieren, die Schwund reduziert und die Frischetiefe erhöht. Die Umsetzung dieser Elemente wird bestimmen, welche Portfolios in ausgewählten Kategorien ein zweistelliges Wachstum aufrechterhalten, während sich der lange Schwanz kleiner Einzelhändler an regulatorische und Kostendrücke anpasst.

Marktführer im vietnamesischen Einzelhandel

Masan Group (WinCommerce/WinMart)

Saigon Co.op

Mobile World Investment Corp. (The Gioi Di Dong, Dien May Xanh, Bach Hoa Xanh)

AEON Vietnam

Central Retail Vietnam (GO!/Big C)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Vietnams Nationalversammlung genehmigte Entscheidung Nr. 2326/QD-TTg zur Einrichtung der Nationalen Strategie zur Entwicklung des Einzelhandelsmarkts, die ein jährliches Wachstum der Gesamteinzelhandelsumsätze von 11–11,5 % bis 2030 sowie ein E-Commerce-Wachstum von 15–20 % anstrebt, mit politischer Unterstützung für die digitale Integration von kleinen und mittleren Unternehmen und Logistikinfrastruktur.

- September 2025: Lotte Shopping Co. hat Pläne angekündigt, bis 2030 zwei bis drei weitere Premium-Einkaufszentren in großen vietnamesischen Städten zu eröffnen, aufbauend auf dem Erfolg seines Flaggschiff-Lotte Mall West Lake Hanoi. Die Expansion ist Teil der umfassenderen Strategie des Unternehmens, seine Einzelhandelspräsenz im Ausland zu stärken und das Wachstum in Südostasien voranzutreiben.

- Juli 2025: Vizepremierminister Ho Duc Phoc erließ Offiziellen Erlass 124/CD-TTg, der die Durchsetzung von E-Rechnungen und bargeldlosen Transaktionen zur Verhinderung von Steuerhinterziehung vorschreibt und die Einführung von QR-Code-Zahlungen beschleunigt, die in den ersten neun Monaten des Jahres 2025 ein Volumenwachstum von 61,6 % und ein Wertwachstum von 150,7 % im Jahresvergleich verzeichneten.

- Mai 2025: Central Retail Vietnam kündigte eine Investition von 258,7 Millionen USD für die Lebensmittel- und Non-Food-Expansion bis 2026 an, mit dem Ziel, 57 Provinzen mit 6–8 neuen GO!-Verbrauchermärkten und Einkaufszentren, 10–12 Mini-Go!-Filialen und 10–15 Tops Market-Supermärkten zu erschließen, um einen Umsatz von 1,52 Milliarden USD zu erreichen.

Berichtsumfang des vietnamesischen Einzelhandelsmarkts

Einzelhandel ist der Prozess des Verkaufs von Konsumgütern oder Dienstleistungen an Kunden über mehrere Vertriebskanäle, um einen Gewinn zu erzielen. Eine vollständige Hintergrundanalyse des vietnamesischen Einzelhandelsmarkts umfasst eine Bewertung der aufkommenden Trends nach Segmenten, wesentliche Veränderungen in der Marktdynamik und einen Marktüberblick.

Der Bericht über den vietnamesischen Einzelhandelsmarkt ist nach Produkttyp (Lebensmittel, Getränke und Tabak; Körperpflege und Haushaltspflege; Bekleidung, Schuhe und Accessoires; Möbel, Spielzeug und Hobby; Industrie und Automobil; Elektronik und Haushaltsgeräte; sonstige Produkte), Vertriebskanal (Traditioneller Tante-Emma-Laden; Moderner Handel; E-Commerce und sonstige) und nach Format (Verbrauchermärkte; Supermärkte; Convenience-Stores; Kaufhäuser; Fachgeschäfte; sonstige) segmentiert.

| Lebensmittel, Getränke und Tabakwaren |

| Körperpflege und Haushaltspflege |

| Bekleidung, Schuhe und Accessoires |

| Möbel, Spielzeug und Hobby |

| Industrie und Automobil |

| Elektronik und Haushaltsgeräte |

| Sonstige Produkte |

| Traditioneller Tante-Emma-Laden-Einzelhandel |

| Moderner Handel |

| E-Commerce und sonstige |

| Verbrauchermärkte |

| Supermärkte |

| Convenience-Stores |

| Kaufhäuser |

| Fachgeschäfte |

| Sonstige (Drogerie, Cash & Carry, Großhandel) |

| Nach Produkttyp | Lebensmittel, Getränke und Tabakwaren |

| Körperpflege und Haushaltspflege | |

| Bekleidung, Schuhe und Accessoires | |

| Möbel, Spielzeug und Hobby | |

| Industrie und Automobil | |

| Elektronik und Haushaltsgeräte | |

| Sonstige Produkte | |

| Nach Vertriebskanal | Traditioneller Tante-Emma-Laden-Einzelhandel |

| Moderner Handel | |

| E-Commerce und sonstige | |

| Nach Format | Verbrauchermärkte |

| Supermärkte | |

| Convenience-Stores | |

| Kaufhäuser | |

| Fachgeschäfte | |

| Sonstige (Drogerie, Cash & Carry, Großhandel) |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der vietnamesische Einzelhandelsmarkt und wie sind die Wachstumsaussichten bis 2031?

Die Größe des vietnamesischen Einzelhandelsmarkts beträgt im Jahr 2026 171,40 Milliarden USD und soll bis 2031 bei einer CAGR von 4,87 % einen Wert von 217,44 Milliarden USD erreichen.

Welche Produktkategorien führen den vietnamesischen Einzelhandel an und welche wachsen am schnellsten?

Lebensmittel, Getränke und Tabak führten im Jahr 2025 mit einem Anteil von 48,35 %, während Körperpflege und Haushaltspflege mit einer CAGR von 14,36 % für 2026 bis 2031 am schnellsten wächst.

Wie verändert sich der Kanalmix im vietnamesischen Einzelhandelsmarkt?

Traditionelle Geschäfte hielten im Jahr 2025 59,35 % des Umsatzes, während E-Commerce und Hybridmodelle von 2026 bis 2031 mit einer CAGR von 20,29 % wachsen sollen, da Social-Commerce-Livestreaming die Konversion steigert.

Welches Format expandiert im vietnamesischen Einzelhandel am schnellsten?

Convenience-Stores hielten im Jahr 2025 einen Anteil von 32,32 % und sollen bis 2031 mit einer CAGR von 16,35 % wachsen, womit sie Supermärkte und Verbrauchermärkte übertreffen.

Welche Unternehmen unternehmen bemerkenswerte strategische Schritte im vietnamesischen Einzelhandel?

Mobile World und Masans WinCommerce meldeten im Jahr 2024 Verbesserungen bei der Rentabilität und der Filialausdehnung, AEON skizzierte Pläne zur Erweiterung seines Einkaufszentrumsnetzwerks bis 2030, und Central Retail verpflichtete neues Kapital für die Expansion bis 2026.

Seite zuletzt aktualisiert am: