Malaysia Retail Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

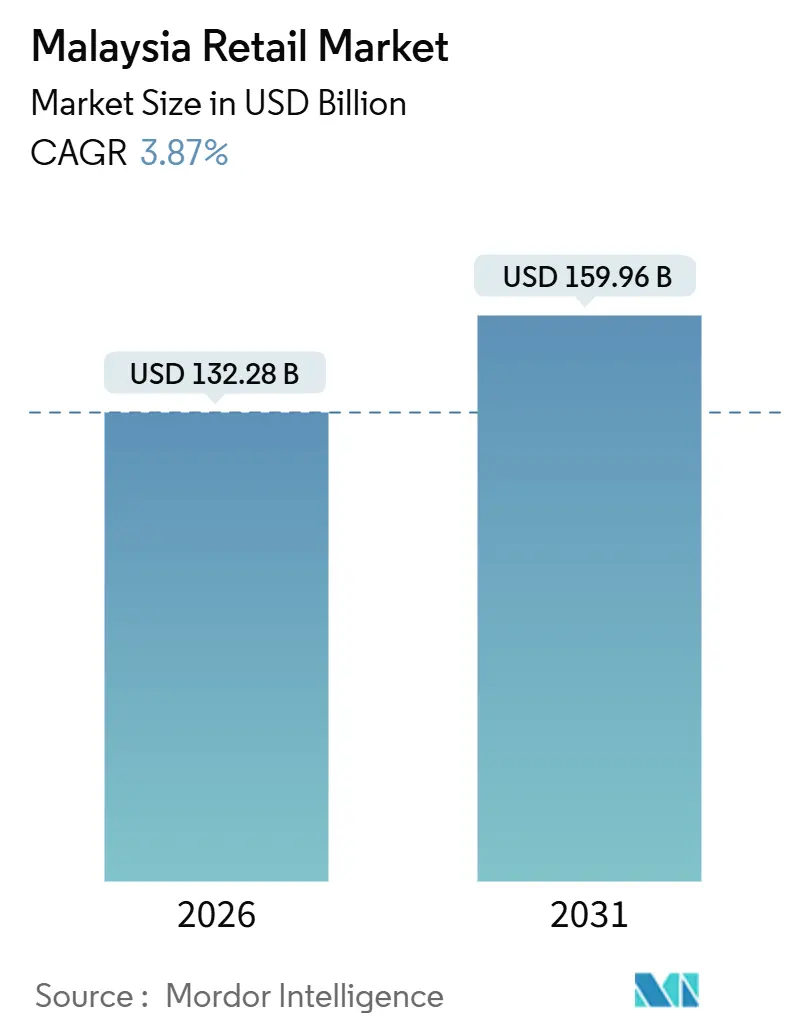

| Marktgröße (2026) | 132.28 Milliarden US-Dollar |

| Marktgröße (2031) | 159.96 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.87% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Malaysia Retail Marktanalyse von Mordor Intelligence

Die Größe des Malaysia Retail Marktes beträgt 132,28 Milliarden USD im Jahr 2026 und soll bis 2031 bei einer CAGR von 3,87 % einen Wert von 159,96 Milliarden USD erreichen. Das Wachstum spiegelt einen aktiven Übergang hin zum digitalen Handel, standortnahen Formaten und politischen Veränderungen wider, die die Interaktion zwischen Verbrauchern und Einzelhändlern verändern. Verbraucher gleichen ihre Budgets weiterhin in Richtung Grundbedarfsgüter aus, geleitet von dem Druck durch gestiegene Lebenshaltungskosten und anhaltender Preissensibilität in allen Kategorien. Die Verbraucherpreisinflation mäßigte sich im Jahr 2024 auf 1,83 %, gegenüber 2,49 % im Jahr 2023. Grundbedarfsgüter wie Lebensmittel, Wohnen, Nebenkosten und Transport machen jedoch weiterhin über 23 % des Verbraucherpreisindex (VPI)-Warenkorbs aus, was wertorientiertes Verhalten weiterhin antreibt. Diese Dynamiken haben Einzelhändler dazu veranlasst, Eigenmarken, Einstiegspreispackungen und Promotionsintensität auszubauen, insbesondere in den Bereichen Lebensmittel, Körperpflege und Haushalt. Politische Anpassungen bei indirekten Steuern beeinflussen Preisgestaltung und Betriebskosten, was Einzelhändler dazu veranlasst, Wertangebote und Effizienzprogramme auszubauen.

Wichtigste Erkenntnisse des Berichts

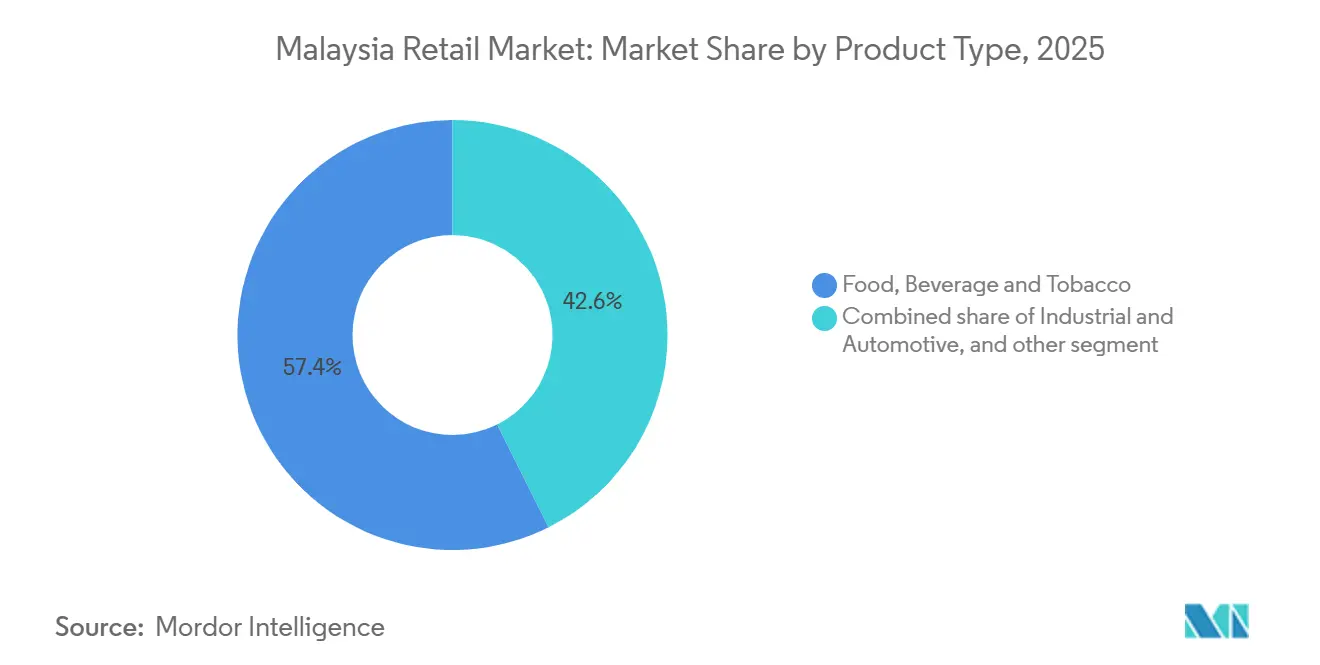

- Nach Produkttyp führten Lebensmittel, Getränke und Tabak mit 57,39 % des Malaysia Retail Marktanteils im Jahr 2025; Elektro- und Haushaltsgeräte sollen bis 2031 mit einer CAGR von 4,65 % wachsen.

- Nach Einzelhandelskanal hielten traditionelle Tante-Emma-Läden 48,37 % des Malaysia Retail Marktes im Jahr 2025; E-Commerce und andere verzeichneten die höchste prognostizierte CAGR von 5,01 % bis 2031.

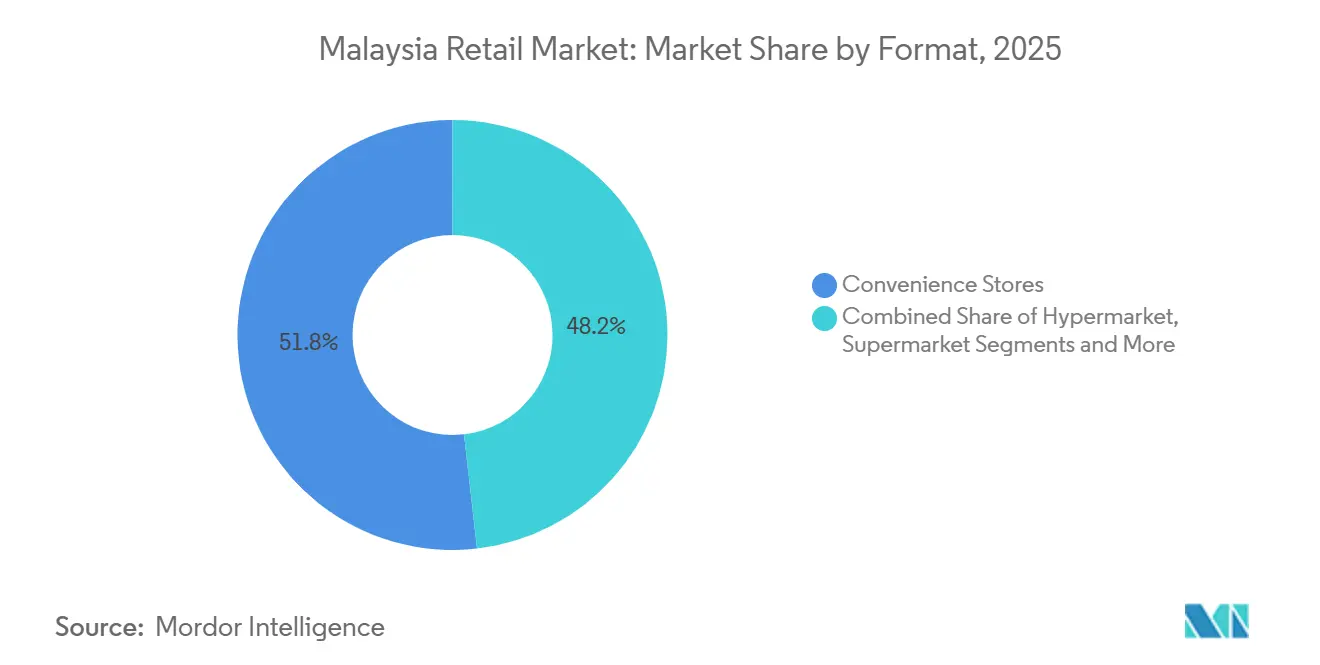

- Nach Format dominierten Convenience-Stores mit 51,82 % des malaysischen Retail Marktanteils im Jahr 2025 und wachsen mit einer CAGR von 5,11 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Malaysia Retail Markt – Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende verfügbare Einkommen & Expansion der Mittelschicht | +1.0% | National, am stärksten im Klang Valley, Penang, Johor und schnell wachsenden Sekundärstädten | Mittel- bis Langfristig (3–5 Jahre) |

| Regierungsanreize beschleunigen die Einführung von E-Wallets | +0.8% | National, mit stärkerer Durchdringung in städtischen Gebieten und schrittweiser Ausbreitung in ländliche Regionen | Mittelfristig (2–4 Jahre) |

| Rasante Urbanisierung fördert die Durchdringung von Minikaufläden | +0.7% | Asien-Pazifik-Kerngebiet, mit Dynamik in Nordmalaysia und Ostmalaysia | Langfristig (≥ 4 Jahre) |

| EPF-Konto-3-Auszahlungen steigern kurzfristige Ausgaben | +0.5% | National, mit frühen Gewinnen im Klang Valley, Johor Bahru, Penang | Kurzfristig (≤ 2 Jahre) |

| E-Commerce- und Omnichannel-Einzelhandelsboom | +0.9% | National, konzentriert in größeren städtischen Märkten | Mittelfristig (2–4 Jahre) |

| Logistikeffizienzen unter Führung von 99 Speed Mart senken die Regalpreise | +0.6% | Landesweites dichtes Filialnetz, insbesondere in den Vororten und halburbanen Regionen Malaysias | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende verfügbare Einkommen und Expansion der Mittelschicht

Der private Konsum bleibt ein zentraler makroökonomischer Anker und trägt weiterhin einen großen Anteil zum BIP bei, wobei politische Unterstützung und Stabilität am Arbeitsmarkt die Ausgaben im Jahr 2026 stützen. Lohnmaßnahmen und gezielte Hilfsleistungen haben dazu beigetragen, die Haushaltsbudgets zu stützen, während die Arbeitslosigkeit bis Ende 2025 auf einem niedrigen Niveau stabil blieb. Diese Trends stützen zunächst die Grundbedarfskategorien, was mit der beobachteten Widerstandsfähigkeit bei Lebensmittel- und Lebensmitteleinkäufen während jüngster Preiszyklen übereinstimmt. Der private Konsum Malaysias, der 61 % des BIP ausmacht, soll 2025 um 5,0 % und 2026 um 5,1 % wachsen, gestützt durch Gehaltsanpassungen für Beamte im Rahmen der SSPA Phase 2, eine Erhöhung des Mindestlohns auf 380,20 USD (MYR 1.700) und gezielte Hilfsprogramme[1] Finanzministerium Malaysia Wirtschaftsausblick 2026 https://www.midf.com.my/sites/corporate/files/2025-10/budget_2026-mbsbr-111025.pdf..

Regierungsanreize beschleunigen die Einführung von E-Wallets

Interoperable QR-Zahlungen senken weiterhin die Akzeptanzhürde für kleine Händler und erweitern die bargeldlose Abdeckung in Convenience-Formaten und Nachbarschaftsgeschäften. Stand 2024–2025 unterstützt das nationale DuitNow-QR-Netzwerk Malaysias über 2,5 Millionen Händler-Berührungspunkte landesweit und ist damit eines der am weitesten verbreiteten interoperablen QR-Systeme in Südostasien. Die Transaktionsaktivität unterstreicht das Ausmaß der Einführung. Im Jahr 2024 wuchs das Transaktionsvolumen von DuitNow QR mit zweistelligen Wachstumsraten pro Quartal, wobei die grenzüberschreitende QR-Nutzung allein um etwa 50 % von Quartal zu Quartal stieg. Im Spitzenmonat Dezember 2024 für Reisen und Einkäufe verzeichneten malaysische Händler, die DuitNow QR nutzen, ein etwa 6-faches Umsatzwachstum im Jahresvergleich durch teilnehmende eingehende Wallets, was auf höhere Einkaufsbeträge und einen schnelleren Kassendurchsatz hindeutet[2][Rachel Tan, Airwallex-Leitfaden zu DuitNow, Juni 2025] https://www.airwallex.com/my/blog/duitnow.. Digitalisierungsinitiativen der Regierung haben das Onboarding von Händlern unterstützt und das Bewusstsein für die Vorteile der QR-Akzeptanz für kleine Unternehmen geschärft. Nationale Zahlungsinfrastrukturen verarbeiten nun skalierte Transaktionsvolumen, was die Widerstandsfähigkeit und Reichweite der Infrastruktur unterstreicht. Anbieter erweitern weiterhin Funktionen wie Sofortzahlungsbestätigungsgeräte und Händler-Dashboards, die die Buchführung und das Bargeldmanagement für Mikro- und Kleinunternehmen unterstützen. Der kombinierte Effekt ist eine breitere Akzeptanz, bessere Transparenz bei Verkaufsflüssen und ein höherer bargeldloser Anteil bei Kategorien des täglichen Gebrauchs.

Rasante Urbanisierung fördert die Durchdringung von Minikaufläden

Die Konzentration der städtischen Bevölkerung unterstützt weiterhin das hochfrequente Einkaufen in nahegelegenen Einzelhandelsformaten, die sich auf schnell drehende Grundbedarfsgüter konzentrieren. Im Jahr 2024 lebten etwa 77–78 % der malaysischen Bevölkerung in städtischen Gebieten, was 2025 in absoluten Bevölkerungszahlen auf etwa 79,2 % stieg und Malaysia zu einem der am stärksten urbanisierten Märkte in Südostasien macht. Diese Dichte begünstigt strukturell Minikaufläden und Nachbarschafts-Convenience-Stores gegenüber großformatigem Einzelhandel. Transaktionszahlen auf Filialebene und Same-Store-Wachstum haben sich seit den pandemiebedingten Störungen erholt, was die Attraktivität von Bequemlichkeit und Preiswürdigkeit widerspiegelt. Managementleitlinien führender Ladenketten weisen auf weiteres Ausbaupotenzial in Sekundärstädten und Ostmalaysia hin, bevor eine Formatsättigung eintritt.

E-Commerce- und Omnichannel-Einzelhandelsboom

Malaysias Online-Einzelhandel wächst weiter, angetrieben durch Mobile-First-Verhalten und Plattforminvestitionen, die das Serviceniveau verbessern. Die Verbraucherakzeptanz wird durch Plattformen und Marken gestützt, die Authentizität, bessere Rückgaben und engere Servicestandards in Marken-Mall-Umgebungen garantieren. Authentifizierte Mall-Ökosysteme haben ihren Umsatzanteil in ganz Südostasien skaliert und sind auf dem Weg, bis 2030 einen größeren Anteil am digitalen Umsatz zu erobern. Käufer wechseln fließend zwischen Ladenbesuchen und Online-Recherche, was die Bedeutung einer konsistenten Preisgestaltung und eines konsistenten Services über alle Kanäle hinweg erhöht. Die Einführung einer Plattform-Support-Gebühr von 0,11 USD (MYR 0,50) pro Bestellung durch Shopee (zuzüglich 8 % SST) ab dem 16. Juli 2025 sowie jüngste Provisionserhöhungen belasten unverhältnismäßig stark niedrigpreisige Artikel und zwingen Verkäufer, den durchschnittlichen Bestellwert durch Bündelung und Mindestbestellmengen zu optimieren[3]https://seller.shopee.com.my/edu/article/25269..

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Inflationsbedingter Druck auf diskretionäre Ausgaben | -0.9% | National, mit höherem Druck auf einkommensschwache Segmente | Kurzfristig (≤ 2 Jahre) |

| Margendruck durch regionale E-Commerce-Giganten | -0.6% | National, konzentriert in größeren städtischen E-Commerce-Märkten | Mittelfristig (2–4 Jahre) |

| Arbeitskräftemangel in stationären Betrieben | -0.4% | National, mit gravierenden Auswirkungen in wichtigen Handelsbundesstaaten | Langfristig (≥ 4 Jahre) |

| SST-Erhöhung für Nicht-Grundbedarfsgüter dämpft die Nachfrage | -0.3% | National, mit stärkeren Auswirkungen auf diskretionäre Kategorien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Inflationsbedingter Druck auf diskretionäre Ausgaben

Der Inflationsdruck bis Ende 2025 und bis ins Jahr 2026 hat die Haushaltsbudgets angespannt und das Downtrading-Verhalten verstärkt. Malaysias Gesamtinflation lag 2025 durchschnittlich bei ~1,4 % und soll 2026 zwischen 1,3 % und 2,0 % bleiben, was auf Preisstabilität hinweist, aber für diskretionäre Kategorien nur begrenzte reale Entlastung bietet, da essentielle Kosten einen großen Einkommensanteil aufzehren. Grundbedarfskörbe bleiben widerstandsfähig, während Großartikel und Lifestyle-Kategorien bei schneller als das Einkommen steigenden Preisen einen langsameren Abverkauf verzeichnen. Im Jahr 2024 erreichte das mittlere monatliche Haushaltseinkommen Malaysias ~1.560 USD, während das mittlere monatliche verfügbare Einkommen bei ~1.330 USD lag, was nach Ausgaben für Wohnen, Lebensmittel, Nebenkosten und Transport nur begrenzten Spielraum für diskretionäre Upgrades lässt. Unternehmensberichte zeigen, dass Kundenfrequenzgewinne auch bei sinkenden durchschnittlichen Einheitspreisen auftreten können, was einen defensiven Ansatz im Kategorienmanagement unterstützt. Offizielle Prognosen deuten auf eine stabile Inflation im Jahr 2026 hin, was eine schrittweise Erholung der diskretionären Ausgaben unterstützen sollte, sofern die Lohngewinne anhalten.

Margendruck durch regionale E-Commerce-Giganten

Große Plattformen beeinflussen weiterhin die Preiserwartungen durch Aktionen, Liefergeschwindigkeit und Kategorienabdeckung, was den Spielraum für filialgeführte Rabattierungen einschränkt. Änderungen an Plattformgebühren und Provisionsstrukturen können Verkäuferstrategien verändern und die Nettospannen für Händler, die auf Marktplatzkunden angewiesen sind, enger werden lassen. Stationäre Einzelhändler reagieren mit Selbstbedienungskassen, gezielten Filialauffrischungen und Last-Mile-Optionen, um Bequemlichkeit zu verteidigen und Wartezeiten zu reduzieren. Ladenketten erweitern ihre digitalen Schaufenster und bieten Same-Day- oder Next-Day-Lieferung über eigene Apps oder Partner an, um Kanalverluste zu reduzieren. Skalenspieler können die Anfangsinvestitionen absorbieren, während kleinere Betreiber eine höhere Hürde bei Technologieprojekten bewältigen müssen. Das Ergebnis ist ein wettbewerbsintensiverer Malaysia Retail Markt, in dem die Differenzierung von Bestandsgeschwindigkeit, Bequemlichkeit und kuratierten Erlebnissen abhängt, die einen Besuch rechtfertigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Grundbedarfsgüter verankern das Volumen, Elektronik führt das Wertwachstum an

Lebensmittel, Getränke und Tabak machten 57,39 % des Malaysia Retail Marktanteils im Jahr 2025 aus, was die Widerstandsfähigkeit der Grundbedarfsausgaben unterstreicht, während sich Budgets verknappen und Haushalte Grundnahrungsmittel priorisieren. Die Kategorie profitiert weiterhin von stetigem Bevölkerungswachstum und stabilen Volumensmustern, die den Kundenverkehr in Nah- und Massenformaten unterstützen. Das Kategorienmanagement hat sich auf Packungsgrößenvielfalt, Eigenmarken und grundlegende Sortimentsangebote konzentriert, die die Transaktionszahlen schützen. Betreiber mit effizienter Beschaffung und niedrigen Vertriebskosten halten Preispunkte besser und bewahren die Kundenbindung, wenn diskretionäre Budgets schrumpfen. Diese Muster verstärken eine stabile Basis im Malaysia Retail Markt vor dem Hintergrund eines volatilen makroökonomischen Umfelds.

Elektro- und Haushaltsgeräte sind die am schnellsten wachsende Produktkategorie bis 2031 und sollen das Wertwachstum anführen, da aufgeschobene Upgrades zurückkehren. Die Größe des Malaysia Retail Marktes für Elektro- und Haushaltsgeräte soll bis 2031 mit einer CAGR von 4,65 % wachsen, da sich Gerätzyklen, Konnektivitäts-Upgrades und Heimverbesserungsbedarfe normalisieren. Einzelhändler kombinieren die Online-Entdeckung mit Vorführzonen im Geschäft, um Service- und Vertrauensanforderungen zu erfüllen, die bei höherpreisigen Einkäufen wichtig sind. Bestands- und Last-Mile-Koordination sind entscheidend, da Käufer eine schnelle Erfüllung erwarten, die Marktplatzstandards entspricht. Da die Preissensibilität anhält, unterstützen auch Garantien, Finanzierungsoptionen und Inzahlungnahmeprogramme die Konversion und den Wiederholungskauf. Die Mischung aus Online-Recherche und Ladenengagement unterstützt einen nachhaltigen Weg der Wertschöpfung in dieser Kategorie.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Einzelhandelskanal: Resilienz der Tante-Emma-Läden trifft auf E-Commerce-Beschleunigung

Der traditionelle Einzelhandel kleiner Familienbetriebe hielt 2025 einen Distributionsanteil von 48,37 %, was die Reichweite von Nachbarschaftsgeschäften und den Komfort des wohnortnahen Einkaufens widerspiegelt. Die Allgegenwart von QR-Zahlungen unterstützt das Transaktionswachstum für Mikro- und Kleinunternehmen, verbessert deren Rentabilität und beschleunigt den Kassiervorgang. Die bargeldlose Akzeptanz durch interoperable QR-Codes hat den Kundenstamm dieser Geschäfte erweitert und die Abhängigkeit von Bargeldlogistik verringert. Die Einzelhandelsbranche in Malaysia balanciert diese kleinformatigen Ankerpunkte weiterhin mit größeren Handelsketten aus, die regionale Lieferketten betreiben. Das Ergebnis ist ein Kanalmix, in dem lokale Relevanz und Nähe auch dann wichtig bleiben, wenn digitale Optionen zunehmen.

E-Commerce und andere Kanäle sind die am schnellsten wachsenden Vertriebskanäle und werden voraussichtlich bis 2031 mit einem CAGR von 5,01 % wachsen, da mobile Gewohnheiten reifen. Die Größe des Malaysia Retail-Markts in diesem Kanal profitiert von der weit verbreiteten Smartphone-Nutzung und Logistikinvestitionen, die Lieferfenster verkürzen. Markenmall-Ökosysteme, die Authentizität und Rückgabe garantieren, gewinnen einen höheren Anteil an Online-Warenkörben, was die Premiumisierung auch in preissensiblen Zeiten unterstützt. Stationäre Einzelhändler erweitern Click-and-Collect und Same-Day-Delivery, um Abwanderung zu Marktplätzen zu reduzieren und Lagerbestände für schnelle Lieferung zu nutzen. Da die Grenzen zwischen den Kanälen verschwimmen, bieten die erfolgreichsten Betreiber konsistente Preise, Service und Rückgabemöglichkeiten über Online- und stationäre Berührungspunkte hinweg. Dieser hybride Ansatz orientiert sich an den Einkaufswegen der Kunden und trägt dazu bei, das Wachstum aufrechtzuerhalten, während Plattformen um Aufmerksamkeit konkurrieren.

Nach Format: Convenience-Stores dominieren Volumen und Wachstumsdynamik

Convenience-Stores führten die Marktlandschaft 2025 mit einem Anteil von 51,82 % am Malaysia Retail Markt an, und das Format soll bis 2031 mit einer CAGR von 5,11 % wachsen. Die Stärke des Formats spiegelt tägliche Einkaufsmissionen, spätstündlichen Zugang und Standortdichte entlang städtischer Korridore und in Sekundärstädten wider. Ladenketten nutzen integrierte Lieferketten, Multi-DC-Abdeckung und direkte Beschaffung, um Kosten zu senken und Regalpreise zu verteidigen. Wertorientierte Minikaufläden erweitern das Sortiment und halten dabei Grundrisse einfach, um die Auffüllung und Einkaufszeit zu beschleunigen. Diese Faktoren erhalten hohe Besuchsfrequenz und vorhersehbaren Abverkauf, auch wenn diskretionäre Budgets nachlassen.

Die Größe des Malaysia Retail Marktes, die an Convenience-Formate geknüpft ist, profitiert auch von Kapitaleffizienz und schneller Filial-Amortisation, was eine stetige Netzerweiterung unterstützt. Großladenketten eröffnen weiterhin Filialen in unterversorgten Regionen und verbessern gleichzeitig die Last-Mile-Auffüllung durch neue Vertriebszentren. Unternehmensberichte zeigen, dass die Transaktionszahlen pro Filiale zusammen mit dem Same-Store-Wachstum steigen, da sich die Mobilität normalisiert. Größere Gruppen investieren in Automatisierung und Daten, um Lagerumschlag zu verfeinern und Schwund zu reduzieren, was wertorientierte Preispositionen unterstützt. Diese Maßnahmen verstärken einen Kreislauf, bei dem niedrigere Betriebskosten in wettbewerbsfähige Preisgestaltung und höheren Durchsatz im gesamten Netzwerk übersetzt werden.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Das Klang-Tal bleibt das Gravitationszentrum des Malaysia Retail-Markts, bedingt durch Bevölkerungsdichte, Einkommenskonzentration und Einzelhandelsinfrastruktur. Einzelhandelskorridore in Kuala Lumpur und Selangor unterstützen sowohl Massen- als auch Spezialformate, was ein gemischtes Filialportfolio über verschiedene Handelsketten hinweg fördert. Betreiber berichten von laufenden Filialauffrischungen, neuen Konzepteinführungen und Einkaufszentrenprojekten, die die Einzelhandelsfläche vergrößern und den Mietermix erweitern. Die Pipeline umfasst Modernisierungen und neue Zentren, die mittelfristig Kapazitäten hinzufügen und die Besucherfrequenz steigern sollen. Eine Kombination aus Inlandsnachfrage und eingehendem Tourismus im Zusammenhang mit Visit Malaysia 2026 unterstützt höheren Besucherverkehr in wichtigen Einkaufszentren und Einkaufsstraßen[4].

Johor Bahru und Penang liefern zusätzlichen Schwung, da grenzüberschreitende und touristische Ströme den Filialverkehr und die Gastronomiekorridore begünstigen. Johors Nähe zu Singapur steigert den Wochenendbesucherverkehr und unterstützt Premiumkategorien, während Familienausgaben den Lebensmittel- und Haushaltsbedarf verankern. Penangs Mischung aus Fertigungslöhnen und erbegeführtem Tourismus schafft eine stetige Nachfrage nach Grundbedarfsgütern und Lifestyle-Produkten. Einzelhändler passen Sortimente und Preisstufen an lokale Einkommensprofile an, was eine stetige Konversion über alle Formate hinweg unterstützt. Der Malaysia Retail-Markt erstreckt sich nach Norden und Osten, da die Abdeckung durch Handelsketten und Distributionszentrum-Netzwerke die Lieferökonomie verbessert.

Ost-Malaysia ist im Vergleich zu Halbinsel-Malaysia noch untererschlossen und stellt eine Priorität für die Netzwerkerweiterung dar. Unternehmensveröffentlichungen bestätigen aktive Investitionen in Distributionskapazitäten, um Sarawak und Sabah mit kürzeren Routen und höheren Serviceniveaus zu versorgen. Da Minimärkte und Spezialhandelsketten neue Filialen eröffnen, erhalten Verbraucher Zugang zu breiteren Sortimenten und digitalen Zahlungsmitteln in Nachbarschaftsgeschäften. Die Einzelhandelsbranche in Malaysia wird von verbesserter Logistikzuverlässigkeit und niedrigeren Servicekosten profitieren, wenn Distributionszentren ihre volle Auslastung erreichen. Eine breitere QR-Akzeptanz und die Einbindung von Händlern unterstützen ebenfalls die Einführung bargeldloser Transaktionen in kleineren Städten. Einzelhändler, die in der Lage sind, Sortimente zu skalieren und niedrige Preise aufrechtzuerhalten, werden das Wachstum in diesen Märkten in dauerhaften Marktanteil umwandeln.

Wettbewerbslandschaft

Der Malaysia Retail Markt bleibt auf nationaler Ebene moderat fragmentiert, während die Größe auf Ladenkettenebene für Kostenkontrolle, Beschaffung und Servicequalität entscheidend ist. Auf Grundbedarfsgüter ausgerichtete Minikaufläden wachsen auf der Grundlage von Logistikdichte und Beschaffungshebel, die Preispositionen schützen. Verbrauchermarkt- und Supermarktketten erhalten ihre One-Stop-Missionen aufrecht und integrieren Same-Day-Lieferung, um Bequemlichkeit zu verteidigen. Facheinzelhändler setzen auf Kategorienkompetenz, Eigenmarken und Ladenerlebnisse, um Kundenverkehr und Marge zu stützen. E-Commerce-Plattformen erhöhen Servicemaßstäbe und beeinflussen die Preiswahrnehmung, was filialgeführte Einzelhändler dazu zwingt, ihre eigenen digitalen Angebote zu verfeinern.

Zu den Fähigkeiten, die Marktführer auszeichnen, gehören integrierte Lieferketten, der Einsatz von Daten zur Sortimentsverwaltung und neue Fulfillment-Modelle, die die Lieferung beschleunigen. Selbstbedienungskassen und app-verknüpfte Treueprogramme reduzieren Wartezeiten und personalisieren den Wert über eigene Kanäle. Filialauffrischungen und Umbauten unterstützen die Entdeckung und erhöhen die Verweildauer, was Erlebniskategorien und den Gastronomiebetrieb begünstigt. Unternehmensangaben zeigen Investitionen in Automatisierung und neue Lager, um die Lieferkettenresilienz zu stärken und Handhabungskosten zu senken. Diese Maßnahmen fügen sich in ein breiteres Muster ein, bei dem operative Disziplin schärfere Preisgestaltung und Verbesserungen im Kundenservice finanziert. Der Malaysia Retail Markt belohnt Ladenketten, die wertorientierte Preisgestaltung mit zuverlässigem Service und konsistenter Verfügbarkeit kombinieren.

Strategische Maßnahmen seit 2025 verdeutlichen den Fokus auf Skalierung, Logistik und digitale Befähigung. 99 Speed Mart berichtet über ein dichtes DC-Netzwerk, regelmäßige Fahrzeugflotten-Upgrades und fortgesetzte Filialöffnungen, um die Reichweite zu erweitern und die Auffüllgeschwindigkeit zu verbessern. MR D.I.Y. erzielte einen Rekordquartalsgewinn auf der Grundlage von Filialöffnungen und Margengewinnen durch Beschaffung, während ein automatisiertes Lager in Selangor für den Vollbetrieb vorbereitet wird. AEON rollte Hunderte von Selbstbedienungskassen aus, hielt eine hohe Auslastung in Einkaufszentren aufrecht und erweiterte die Omnichannel-Abdeckung, um Reibungsverluste über alle Einkaufsmissionen hinweg zu reduzieren. Der Malaysia Retail Markt sieht weiterhin Allianzen und Produkterweiterungen, die die Kundenbindung verbessern und kanalübergreifende Bequemlichkeit schaffen.

Malaysia Retail Branchenführer

99 Speed Mart Retail Holdings

AEON Co. (M) Bhd

Tesco / Lotus's Malaysia

GCH Retail (Giant)

Mydin Mohamed Holdings

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: 99 Speed Mart beschleunigte Expansionspläne nach der Börsennotierung Ende 2024, gestützt durch eine größere Filialenbasis, neue Vertriebszentren und eine stärkere Bilanz. Unternehmensangaben bestätigen Fortschritte bei neuen Logistikstandorten zur Versorgung Ostmalaysias und fortgesetzte Filialöffnungen zur Vertiefung der nationalen Abdeckung.

- April 2025: AEON Co. (M) Bhd implementierte eine zweigleisige Strategie, die neue Eröffnungen mit Anlagenrevitalisierung und Omnichannel-Expansion in Einklang bringt. Im Geschäftsjahr 2024 berichtete AEON über gestiegene Umsätze und Nachsteuergewinne, unterstützt durch hohe Auslastungsquoten und positive Mietanpassungen in Einkaufszentren. Das Unternehmen eröffnete und renovierte Filialen und führte dabei Konzepte ein, die auf Kundenerkundung und Familienbedürfnisse ausgerichtet sind. Die Pipeline umfasste ein neues Einkaufszentrum in Kuala Lumpur und Erweiterungen an ausgewählten Standorten.

- Mai 2025: MR D.I.Y. Group berichtete über Umsatz- und Gewinnwachstum im ersten Quartal des Geschäftsjahres 2025, getrieben durch neue Filialen und Like-for-Like-Gewinne. Das Unternehmen eröffnete 2025 mehr als hundert Filialen und verbesserte seine Bruttomarge dank Beschaffungsskalierung und Währungsunterstützung. Ein automatisiertes Lager in Selangor rückte dem Vollbetrieb näher, um die Lieferketteneffizienz zu verbessern.

- November 2024: Payments Network Malaysia berichtete über die fortgesetzte Expansion im Bereich elektronischer Zahlungen und zeichnete führende Händler und Plattformen bei den Malaysian e-Payments Excellence Awards aus.

Malaysia Retail Markt – Berichtsumfang

Der Einzelhandelsmarkt umfasst den Verkauf von Waren und Dienstleistungen direkt an Endverbraucher über physische Geschäfte, Online-Plattformen und andere Vertriebskanäle. Der Bericht über den malaysischen Einzelhandelssektor bietet eine umfassende Bewertung des Marktes mit einer Analyse der Marktsegmente. Darüber hinaus liefert der Bericht auch das Wettbewerbsprofil der wichtigsten Hersteller sowie eine regionale Analyse.

Tabakwaren; Körperpflege und Haushaltspflege; Bekleidung, Schuhe und Accessoires; Möbel, Spielzeug und Hobby; Industrie und Automobil; Elektro- und Haushaltsgeräte; Sonstige Produkte), Einzelhandelskanal (Traditioneller Tante-Emma-Laden-Einzelhandel; Moderner Handelseinzelhandel; E-Commerce und Sonstige) und Format (Verbrauchermärkte; Supermärkte; Convenience-Stores; Kaufhäuser; Fachgeschäfte; Sonstige einschließlich Drogeriemarkt, Cash & Carry, Großhändler).

| Lebensmittel, Getränke und Tabakwaren |

| Körperpflege und Haushaltspflege |

| Bekleidung, Schuhe und Accessoires |

| Möbel, Spielzeug und Hobby |

| Industrie und Automobil |

| Elektro- und Haushaltsgeräte |

| Sonstige Produkte |

| Traditioneller Tante-Emma-Laden-Einzelhandel |

| Moderner Handelseinzelhandel |

| E-Commerce und Sonstige |

| Verbrauchermärkte |

| Supermärkte |

| Convenience-Stores |

| Kaufhäuser |

| Fachgeschäfte |

| Sonstige (Drogeriemarkt, Cash & Carry, Großhändler) |

| Halbmalaysia | Nördliche Region |

| Zentralregion | |

| Südliche Region | |

| Ostküstenregion | |

| Ostmalaysia | Sabah |

| Sarawak | |

| Labuan |

| Nach Produkttyp (Wert) | Lebensmittel, Getränke und Tabakwaren | |

| Körperpflege und Haushaltspflege | ||

| Bekleidung, Schuhe und Accessoires | ||

| Möbel, Spielzeug und Hobby | ||

| Industrie und Automobil | ||

| Elektro- und Haushaltsgeräte | ||

| Sonstige Produkte | ||

| Nach Einzelhandelskanal (Wert) | Traditioneller Tante-Emma-Laden-Einzelhandel | |

| Moderner Handelseinzelhandel | ||

| E-Commerce und Sonstige | ||

| Nach Format (Wert) | Verbrauchermärkte | |

| Supermärkte | ||

| Convenience-Stores | ||

| Kaufhäuser | ||

| Fachgeschäfte | ||

| Sonstige (Drogeriemarkt, Cash & Carry, Großhändler) | ||

| Nach Region | Halbmalaysia | Nördliche Region |

| Zentralregion | ||

| Südliche Region | ||

| Ostküstenregion | ||

| Ostmalaysia | Sabah | |

| Sarawak | ||

| Labuan | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Malaysia Retail Markt und welches projizierte Wachstum wird bis 2031 erwartet?

Die Größe des Malaysia Retail Marktes beträgt 132,28 Milliarden USD im Jahr 2026 und soll bis 2031 bei einer CAGR von 3,87 % einen Wert von 159,96 Milliarden USD erreichen.

Welche Produktkategorie führt den Malaysia Retail Markt im Jahr 2025 an?

Lebensmittel, Getränke und Tabak führen mit einem Anteil von 57,39 % im Jahr 2025 und spiegeln die Widerstandsfähigkeit der Grundbedarfsausgaben während des Drucks durch gestiegene Lebenshaltungskosten wider.

Welcher Kanal wächst am schnellsten im Malaysia Retail Markt bis 2031?

E-Commerce und andere sind die am schnellsten wachsenden Kanäle und sollen bis 2031 mit einer CAGR von 5,01 % wachsen, da sich Mobile-First-Gewohnheiten festigen und das Serviceniveau verbessert.

Welches Format hat den größten Anteil am Malaysia Retail Markt?

Convenience-Stores haben mit 51,82 % im Jahr 2025 den größten Anteil und sollen aufgrund von Nähe, Verfügbarkeit und Logistikskalierung bis 2031 mit einer CAGR von 5,11 % wachsen.

Welcher Makrofaktor unterstützt am stärksten die Einzelhandelsausgaben im Jahr 2026?

Stabile Beschäftigung, gezielte politische Unterstützung und die fortschreitende Einführung digitaler Zahlungen stützen gemeinsam die Einzelhandelsausgaben, wobei der private Konsum weiterhin einen großen Anteil am BIP ausmacht.

Wie reagieren Einzelhändler auf den Wettbewerbsdruck durch Marktplätze?

Führende Ladenketten investieren in Selbstbedienungskassen, Filialauffrischungen und Last-Mile-Optionen und erweitern gleichzeitig Omnichannel-Dienste und Logistikautomatisierung, um Wert und Bequemlichkeit zu schützen.

Seite zuletzt aktualisiert am: