Größe und Marktanteil des chinesischen Einzelhandelsmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

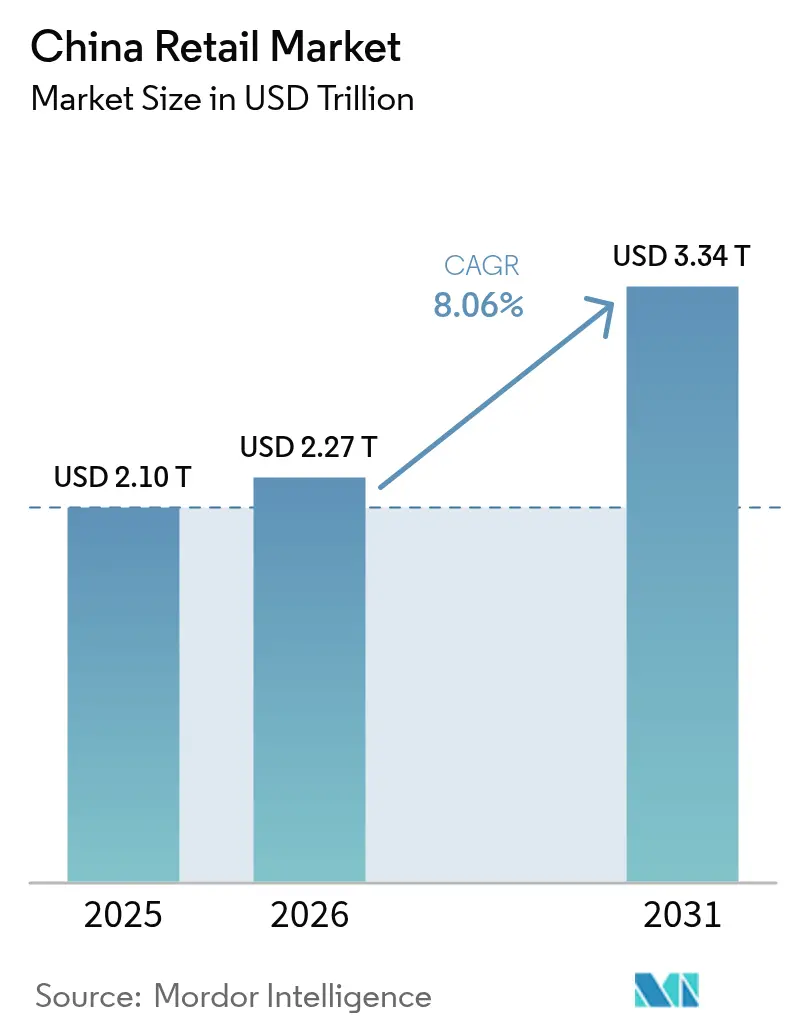

| Marktgröße im Basisjahr (2025) | 2.10 Billionen US-Dollar |

| Marktgröße (2026) | 2.27 Billionen US-Dollar |

| Marktgröße (2031) | 3.34 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.06% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Einzelhandelsmarkts durch Mordor Intelligence

Die Größe des chinesischen Einzelhandelsmarkts soll von 2,1 Billionen USD im Jahr 2025 auf 2,27 Billionen USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 8,06 % über den Zeitraum 2026–2031 einen Wert von 3,34 Billionen USD erreichen. Die Dynamik spiegelt die kombinierten Auswirkungen von Omnichannel-Investitionen, konsumfördernder politischer Unterstützung und Formatinnovationen wider, die die Auswahl für preis- und premiumorientierte Käufer erweitern. Der digitale Yuan hat sich im Alltag etabliert und prägt die Zahlungsabwicklung an der Kasse, was die Qualität der Einzelhandelsdaten stärkt und die Abwicklung beschleunigt. Social Commerce und Livestreaming haben die Reichweite in Städten niedrigerer Klassen vertieft, während Mitgliedschaftsclubs die durchschnittlichen Haushaltsausgaben gesteigert haben, da Verbraucher bei Großeinkäufen und importierten Waren aufsteigen. Die Wettbewerbsintensität bleibt hoch, da preisgetriebene Strategien die Margen drücken und die Anforderungen an die Stückökonomie erhöhen, doch strukturelle Verbesserungen in Logistik und Datenwerkzeugen sichern das langfristige Wachstum des chinesischen Einzelhandelsmarkts

Wichtige Nachfragesignale sind in Zahlungen, Kanälen und der Politik sichtbar. Der digitale Yuan verzeichnete bis Ende 2025 kumulativ 3,48 Milliarden Transaktionen im Gesamtwert von CNY 16,7 Billionen (2,37 Billionen USD), ein Volumen, das die Händlerakzeptanz katalysiert und die Kosten pro Transaktion gesenkt hat[1]Quelle: Mitarbeiter des Informationsbüros des Staatsrats, „Digitaler Yuan erreichte bis November 2025 kumulativ 3,48 Milliarden Transaktionen”, Gov.cn, english.www.gov.cn. Der Livestreaming-Handel erreichte 2024 einen Wert von 807 Milliarden USD mit einer Nutzerbasis von 833 Millionen, und die Plattformen priorisieren die Engagement-Qualität in Märkten niedrigerer Klassen, wo die nächste Wachstumswelle liegt. Lagerclubs überschritten CNY 300 Milliarden (42,6 Milliarden USD) im Jahresumsatz, und Sam's Club verzeichnete 2025 einen GMV von CNY 120 Milliarden (17,0 Milliarden USD), was das Premium-Großmengenmodell für städtische Familien bestätigt hat. Ein nationales Eintauschprogramm für Konsumgüter erzielte 2025 einen Umsatz von CNY 2,6 Billionen (368,8 Milliarden USD), und die Haushaltsmittel für 2026 wurden nach oben angepasst, was Haushaltsgeräte und verwandte Kategorien auf einem stabilen Kurs im chinesischen Einzelhandelsmarkt hält.

Wichtigste Erkenntnisse des Berichts

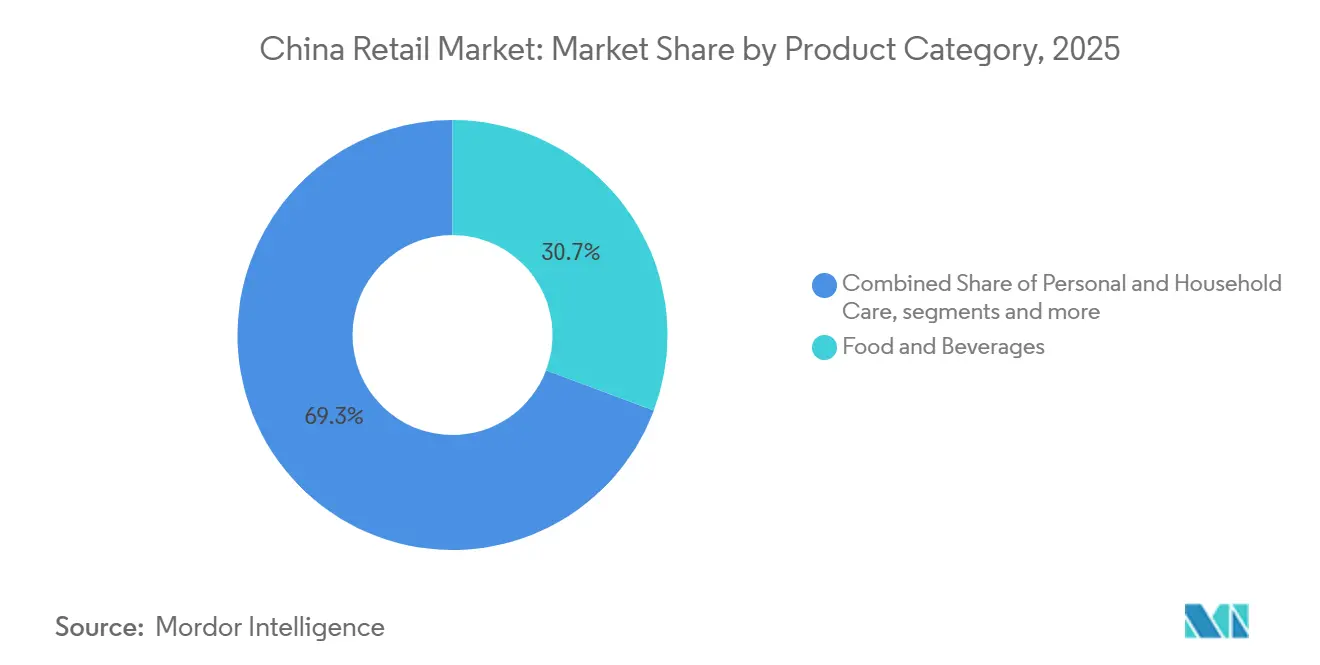

- Nach Produktkategorie führten Lebensmittel und Getränke mit einem Umsatzanteil von 30,72 % im Jahr 2025; Unterhaltungselektronik und Haushaltsgeräte sollen bis 2031 im chinesischen Einzelhandelsmarkt mit einer CAGR von 9,23 % wachsen.

- Nach Vertriebskanal hielten E-Commerce-Plattformen 2025 einen Anteil von 34,15 % an der Größe des chinesischen Einzelhandelsmarkts, während Rabatt- und Mitgliedschaftsclub-Geschäfte bis 2031 voraussichtlich mit einer CAGR von 13,35 % wachsen werden.

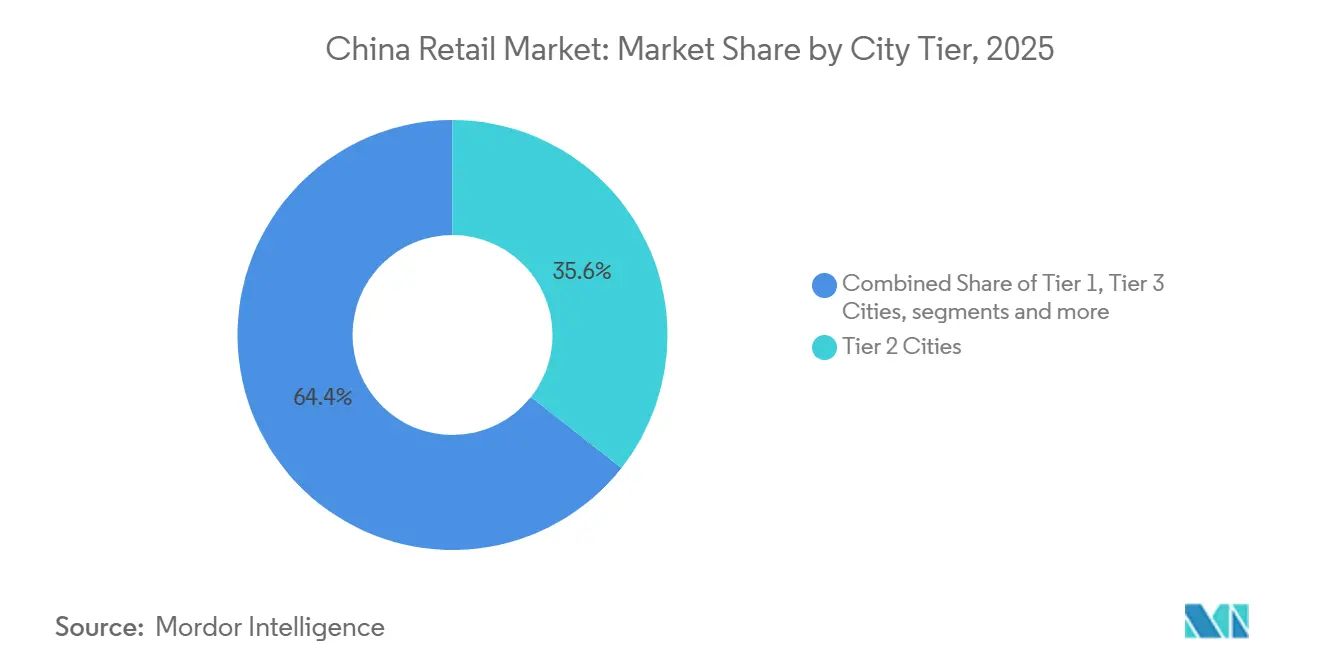

- Nach Stadtklasse entfielen 2025 35,62 % des Marktanteils des chinesischen Einzelhandels auf Städte der Klasse 2; Städte der Klasse 3 entwickeln sich zwischen 2026 und 2031 mit einer CAGR von 10,88 %.

- Nach Ladenformatgröße erfassten Kleinformatgeschäfte 2025 81,35 % des Marktanteils des chinesischen Einzelhandels; Lagerclubs sollen im Prognosezeitraum mit einer CAGR von 13,92 % wachsen.

- Nach Geografie trug Ostchina 2025 31,28 % zum chinesischen Einzelhandelsmarkt bei, und Südwestchina soll mit einer CAGR von 4,98 % bis 2031 die schnellste regionale Expansion verzeichnen.

- Alibaba, JD.com, Sun Art, Walmart und Yonghui kontrollierten 2025 gemeinsam mehr als die Hälfte des Sektorumsatzes, was die Skalenvorteile in Logistik und Technologie unterstreicht.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des chinesischen Einzelhandelsmarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Städte niedrigerer Klassen setzen Social Commerce und Livestreaming-Handel rasch ein | +1.8% | Städte der Klassen 3–5, konzentriert in zentralen und westlichen Provinzen | Mittelfristig (2–4 Jahre) |

| Mitgliedschaftsbasierte Lagerclubs steigern den durchschnittlichen Warenkorbwert | +1.2% | Städte der Klassen 1–2, Ausweitung auf Provinzhauptstädte der Klasse 2 | Langfristig (≥ 4 Jahre) |

| Die Nachfrage der Silberwirtschaft treibt Premium-Gesundheits- und Wellnesskategorien an | +1.0% | National, mit frühen Gewinnen in Ostchina und großen städtischen Zentren | Langfristig (≥ 4 Jahre) |

| Initiativen zum intelligenten Einzelhandel und Versuche mit dem digitalen Yuan treiben das Omnichannel-Wachstum voran | +0.9% | Nationaler Rollout, Pilotstädte umfassen Shenzhen, Suzhou, Xiong'an, Chengdu | Kurzfristig (≤ 2 Jahre) |

| Autonome Geschäfte und Gruppenbestellungsmodelle verzeichnen steigende Akzeptanz | +0.7% | Städtische Zentren im ganzen Land, insbesondere Peking, Shanghai, Guangzhou | Mittelfristig (2–4 Jahre) |

| Tourismuspolitik belebt den Erlebniseinzelhandel | +0.6% | Provinz Hainan und wichtige Touristenstädte, darunter Peking, Shanghai und Guangzhou | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Städte niedrigerer Klassen setzen Social Commerce und Livestreaming-Handel rasch ein

Der Livestreaming-E-Commerce in China erreichte 2024 einen Wert von 807 Milliarden USD und zog 833 Millionen Nutzer an, was unterstreicht, wie sehr Kurzvideos und Live-Moderatoren im Einkaufsverhalten verankert sind. Märkte niedrigerer Klassen treiben die Nettoneuzulassung voran, da Plattformen Inhalte und Logistik auf lokale Präferenzen außerhalb der größten Ballungsräume zuschneiden[2]Quelle: USDA Ausländischer Agrardienst, „Verkaufen in China, Der Aufstieg des Livestreaming-E-Commerce”, USDA FAS, apps.fas.usda.gov . Die Kategoriendurchdringung hat sich über Schönheit und Bekleidung hinaus auf Grundnahrungsmittel und Haushaltspflege als Anker ausgeweitet, was die gesamte adressierbare Basis für den chinesischen Einzelhandelsmarkt verbreitert. Das Commerce-Ökosystem von Douyin hat sich durch die Verbindung von Entdeckung und sofortiger Konversion skaliert, und Marken verlagern Medienbudgets hin zu Creator-geführten Formaten, um neue Käufer zu erreichen. Kommunale Programme zur Unterstützung von Netzwerken auf der letzten Meile ermöglichen auch schnellere Lieferungen und zuverlässigere Auftragserfüllung in Landkreisen und Gemeinden, die zuvor unterversorgt waren. Infolgedessen erlebt der chinesische Einzelhandelsmarkt eine Verlagerung des Einflusses vom reinen Preiswettbewerb hin zu Engagement-Qualität und Authentizität am Inhaltspunkt.

Mitgliedschaftsbasierte Lagerclubs steigern den durchschnittlichen Warenkorbwert

Die Umsätze von Lagerclubs überschritten 2024 42,6 Milliarden USD (CNY 300 Milliarden) und steigern stetig ihren Anteil an den Familieneinkäufen in den größten Städten. Sam's Club meldete 2025 einen GMV von über 17,0 Milliarden USD (CNY 120 Milliarden) und eröffnete 2025 10 neue Standorte mit Plänen für mehr als 10 Eröffnungen im Jahr 2026, um den Zugang für städtische Familien zu erweitern[3]FoodTalks, „Marriott International erweitert Luxusportfolio im asiatisch-pazifischen Raum”, FoodTalks, https://www.foodtalks.cn/en/news/60139 . Costco betrieb Ende 2025 sieben Lagerhäuser in China, und ein globaler Plan für 35 neue Standorte im Geschäftsjahr 2026 umfasste eine bedeutende Zuteilung für China, was nachhaltiges Vertrauen in das Premium-Großmengenkonzept signalisiert. Mitgliedschaftsgebühren schaffen Wechselkosten, während kuratierte Sortimente, Eigenmarken und wahrgenommener Wert den Warenkorbwert auf eine Weise steigern, mit der traditionelle Hypermärkte nur schwer mithalten können. Diese Einzelhändler kombinieren auch App-basierte Bestellungen mit schneller Lieferung aus Clubgeschäften, was ihren Einzugsbereich über unmittelbare Nachbarschaften hinaus erweitert. Diese Kombination erhöht die Anforderungen an das Einkaufserlebnis und die Effizienz der Lieferkette im chinesischen Einzelhandelsmarkt

Die Nachfrage der Silberwirtschaft treibt Premium-Gesundheits- und Wellnesskategorien an

China zählt heute mehr als 300 Millionen Einwohner im Alter von 60 Jahren und älter, und diese Gruppe entwickelt sich zu einer entscheidenden Kraft in Kategorien rund um Wellness, Ernährung und Komfort[4]Quelle: Mitarbeiter der Nachrichtenagentur Xinhua, „Tourismusdienstleistungen für ältere Menschen stiegen im ersten Halbjahr 2025”, Xinhua, english.news.cn. Die politische Agenda zur Silberwirtschaft wurde Anfang 2026 mit einem Paket von 14 Maßnahmen vorangetrieben, das altersgerechte Produkte, Dienstleistungen und Heimrenovierungen fördert und Einzelhändler dazu ermutigt, zielgerichtete Sortimente zu erweitern. Reise- und Freizeitdienstleistungen für Senioren verzeichneten im ersten Halbjahr 2025 starke Zuwächse im Jahresvergleich, und Fitness- und Wellnessangebote wuchsen ebenfalls, da Aktivitäts- und Gesundheitsprioritäten bei Rentnern stiegen. Dies hat das Merchandising auf natriumarme Lebensmittel, Gelenkpflegepräparate, Mobilitätshilfen und barrierefreie Verpackungen umgelenkt, die die Reibung im Geschäft verringern. Einzelhändler beginnen, diese Bedürfnisse in Ladenlayouts mit breiteren Gängen und besseren Sitzmöglichkeiten sowie klarerer Beschilderung und Serviceschaltern umzusetzen. Die Premiumisierung zeigt sich zuerst in Küstenprovinzen, während wertorientierte Varianten in zentralen und westlichen Regionen an Bedeutung gewinnen, was zusammen eine dauerhaftes Wachstumssegment für den chinesischen Einzelhandelsmarkt bildet.

Initiativen zum intelligenten Einzelhandel und Versuche mit dem digitalen Yuan treiben das Omnichannel-Wachstum voran

Der digitale Yuan überschritt bis November 2025 kumulativ 3,48 Milliarden Transaktionen und einen Wert von 2,37 Billionen USD (CNY 16,7 Billionen), was die rasch steigende Vertrautheit der Verbraucher und die Händlerakzeptanz widerspiegelt. Einzelhandelspiloten in Städten wie Shenzhen, Suzhou, Xiong'an und Chengdu haben Upgrades an Kassensystemen und Backend-Systemen angestoßen, damit Geschäfte den digitalen Yuan neben Karten und mobilen Geldbörsen akzeptieren können. Niedrigere interbankenähnliche Gebühren und schnellere Abwicklung werden häufig als Vorteile genannt, und diese haben begonnen, die Akzeptanzkosten zugunsten der staatlichen digitalen Währung in ausgewählten Geschäften zu verschieben. Der politische Rahmen ist unterstützend, da die Behörden 2026 die Governance und Infrastruktur für den digitalen Yuan verfeinern, was die Unsicherheit für mittelgroße Ketten reduziert, die Zahlungsstack-Überarbeitungen planen. Diese Entwicklungen fördern einheitliche Commerce-Plattformen, die Inventar, Kasse und Abstimmung über stationäre und Online-Einkaufswege hinweg integrieren. Mit zunehmender Akzeptanz wird der chinesische Einzelhandelsmarkt greifbare Vorteile beim Betriebskapital und bei der Datenqualität erzielen, die die Omnichannel-Wirtschaftlichkeit stärken.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einzelhändler sehen sich schrumpfenden Margen gegenüber, da E-Commerce-Plattformen heftige Preiskriege führen | -1.5% | National, akut bei Alibaba, JD.com, Meituan | Kurzfristig (≤ 2 Jahre) |

| Eine schrumpfende erwerbsfähige Bevölkerung schafft erhebliche Herausforderungen | -0.8% | National, am stärksten in Nordostchina | Langfristig (≥ 4 Jahre) |

| Eine strengere Durchsetzung von Datenschutz- und Influencer-Marketing-Vorschriften erhöht die Compliance-Kosten | -0.6% | National, mit Durchsetzungsschwerpunkt in Ost- und Südchina-Hubs | Mittelfristig (2–4 Jahre) |

| Logistische Lücken zwischen ländlichen und städtischen Gebieten schränken den Ausbau der Kühlketteninfrastruktur für frische Lebensmittel ein | -0.5% | Ländliche Gebiete und Städte der Klassen 4–5 in Zentral-, Südwest- und Nordwestchina | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einzelhändler sehen sich schrumpfenden Margen gegenüber, da E-Commerce-Plattformen heftige Preiskriege führen

Steigende Subventionsausgaben im Jahr 2025 trieben den Plattformwettbewerb in eine verlustbringende Phase, die die Marktplatzökonomie in allen Kategorien belastete. Meituan meldete im dritten Quartal 2025 einen Betriebsverlust von 2,8 Milliarden USD (CNY 19,8 Milliarden), was eine starke Verschlechterung der Margen im lokalen Dienstleistungsbereich widerspiegelte. Der Betriebsgewinn von Alibaba fiel im selben Quartal von 5,0 Milliarden USD (CNY 35,2 Milliarden) auf 0,8 Milliarden USD (CNY 5,4 Milliarden), da Kostendisziplin und niedrigere Provisionsraten das Ergebnis belasteten. Die gesamten Subventionen und Vertriebskosten der großen Plattformen überstiegen im zweiten und dritten Quartal 2025 14,2 Milliarden USD (CNY 100 Milliarden) und liegen weit über dem, was die meisten stationären Ketten aufbringen können. Die Behörden veröffentlichten Mitte 2025 Leitlinien zur Eindämmung irrationaler Rabatte, obwohl Durchsetzung und Reaktionen der Plattformen je nach Region und Produktlinie variieren. Für stationäre Einzelhändler bestand die praktische Reaktion darin, Omnichannel-Optionen und schlanke Formatpiloten zu beschleunigen und gleichzeitig eine widerstandsfähigere Preisarchitektur im Geschäft für den chinesischen Einzelhandelsmarkt anzustreben.

Eine schrumpfende erwerbsfähige Bevölkerung schafft erhebliche Herausforderungen

Bevölkerungsrückgang und Alterung formen weiterhin die Nachfragebasis, wobei der Anteil der erwerbsfähigen Bevölkerung im letzten Jahrzehnt gesunken und die Abhängigkeitsquoten gestiegen sind. Nationale Statistiken und multilaterale Bewertungen weisen auf eine ausgeprägte Alterung in den nordöstlichen Provinzen hin, wo Fabrikschließungen und die Abwanderung junger Menschen den lokalen Konsum dämpfen. Ein geringerer Zustrom junger Haushalte in die Hauptausgabenjahre verringert den langfristigen Auftrieb in Kategorien wie Babyprodukte und Einstiegshaushaltsgeräte. Die Silberwirtschaft gleicht diesen Effekt teilweise aus, indem sie den Geldbeutelanteil in Richtung Gesundheit und Wellness, Heimanpassung und Reisen für Rentner verschiebt. Einzelhändler, die Sortimente und Ladengestaltung für Senioren anpassen, können margenreiche Kategorien erschließen und gleichzeitig die Volumina bei alltäglichen Gütern stabilisieren. Diese demografischen Realitäten sind in den mittelfristigen Ausblick für den chinesischen Einzelhandelsmarkt eingebettet und erfordern ausgewogene Wachstumsstrategien über alle Altersgruppen hinweg.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktkategorie: Elektronik übertrifft die Reife des Lebensmittel- und Getränkesegments

Lebensmittel und Getränke führten 2025 mit einem Umsatzanteil von 30,72 %, da Grundnahrungsmittel eine verlässliche Kauffrequenz aufrechterhalten haben, während der schnellere Gerätezyklus Haushaltselektronik in den Top-Wachstumsplatz für den chinesischen Einzelhandelsmarkt gehoben hat. Unterhaltungselektronik und Haushaltsgeräte sollen bis 2031 mit einer CAGR von 9,23 % wachsen, da vernetzte Geräte und energiesparende Upgrades die Ersatznachfrage in städtischen Haushalten stimulieren. Der Einzelhandelsumsatz mit Haushaltsgeräten stieg 2025 stark an, unterstützt durch Eintauschanreize und die zunehmende Akzeptanz von Smart-Home-Lösungen, was den Einfluss der Kategorie auf diskretionäre Budgets stärkte. Marken, die auf effiziente Motoren, KI-gestützte Funktionen und optimierte Benutzeroberflächen setzen, haben in mittleren bis hohen Preissegmenten bessere Abverkäufe erzielt. Lebensmittel und Getränke bleiben eine stabile Grundlage und profitieren von digitalem Merchandising, das Aktionen mit lokalen Geschmäckern und Ernährungstrends verbindet. Der chinesische Einzelhandelsmarkt balanciert Wert- und Premiumnachfrage, da Haushalte Budgets verwalten und dennoch in Kategorien aufsteigen, die den Alltag verbessern.

Sortimente spiegeln nun eine breitere Gesundheits- und Wellnessspanne wider, die zuckerarme Getränke, ballaststoffreiche Cerealien und funktionelle Nahrungsergänzungsmittel umfasst, ohne Grundnahrungsmittel zu verdrängen. Im Bereich Körper- und Haushaltspflege ist eine Erholung im Gange, da Verbraucher Ladenformate wiederentdecken, die Neuheiten und glaubwürdige Versprechen mit Proben und Schönheitsdienstleistungen präsentieren. Bekleidung und Schuhe zeigen eine Spaltung zwischen Wertgrundlagen im Gemeinschaftseinzelhandel und Sportbekleidung in Einkaufszentren, unterstützt durch E-Commerce-Anprobewerkzeuge, die Retouren reduzieren. Im Bereich Elektronik profitieren weiße Ware und kleine Küchengeräte von Energielabel-Upgrades und dem Eintauschdruck, der Produktlebenszyklen beschleunigt. Die chinesische Einzelhandelsbranche wird weiterhin Überschneidungen in den Bereichen Wohnen, Wellness und Komfort erleben, da Marken Vorteile für multigenerationale Haushalte neu formulieren.

Nach Vertriebskanal: E-Commerce-Dominanz sieht sich Rabattformat-Disruption gegenüber

E-Commerce-Plattformen hielten 2025 einen Anteil von 34,15 % am chinesischen Einzelhandelsmarkt und skalieren weiterhin mobile Einkaufswege mit schnellerer Kaufabwicklung und integrierten Inhalten. Rabatt- und Mitgliedschaftsclub-Geschäfte sollen bis 2031 mit einer CAGR von 13,35 % wachsen, da Großmengenpreise und Eigenmarken Marktanteile von Hypermärkten und allgemeinen Supermärkten abziehen. Der chinesische Einzelhandelsmarkt zeigt einen höheren Anteil an Impuls- und Nachschubbestellungen über Apps, während größere geplante Vorratseinkäufe in Clubs verlagert werden, wo die Stückökonomie Familienkörbe begünstigt. Händlereigene Apps und Mini-Programme verbessern den Kundenservice nach dem Kauf und Retouren, was den Lebenszeitwert in Kategorien wie Schönheit und Kleingeräte stärkt. Diese Veränderungen verstärken einen stärker zweigeteilten Kanalmix und legen einen Schwerpunkt auf Logistik, Datenwissenschaft und Lagerdisziplin.

Stationäre Kanäle stabilisieren sich durch Umbauten, kuratierte Sortimente und mehr Gastronomie in Supermärkten, um die Besuchszufriedenheit zu verbessern. Convenience-Stores meldeten 2025 ein Umsatzwachstum im Jahresvergleich, und führende Ketten eröffneten weiterhin kleinflächige Standorte in der Nähe von Wohngebieten und Verkehrsknotenpunkten. Unbemannte und autonome Formate nähern sich der Skalierung, wobei das unbemannte Einzelhandelssegment 2025 voraussichtlich 7,0 Milliarden USD (CNY 50 Milliarden) überschreiten wird, da Software Arbeitskosten senkt und Schwund reduziert. Clubs kombinieren Ladenverkehr mit On-Demand-Lieferung aus der Ladenkommissionierung, um die Reichweite zu erweitern, während Fachgeschäfte in Kategorien wie Nahrungsergänzungsmittel den Service nutzen, um Nischenpositionen zu verteidigen. Mehrformatbetreiber bauen Synergien rund um gemeinsame Lieferketten und Daten auf, was entscheidend für das Management der Servicekosten bei häufigen und seltenen Einkaufsmissionen im chinesischen Einzelhandelsmarkt ist.

Nach Stadtklasse: Volumen niedrigerer Klassen gleicht Sättigung höherer Klassen aus

Städte der Klasse 2 entfielen 2025 auf 35,62 % des Marktanteils des chinesischen Einzelhandels, was die dauerhafte Anziehungskraft von Provinzhauptstädten demonstriert, wo Lohnniveaus und Mieten gesunde Renditen auf Ladenebene unterstützen. Städte der Klasse 3 entwickeln sich zwischen 2026 und 2031 mit einer CAGR von 10,88 %, da wertorientierte Verbraucher in niedrigeren Klassen die nächste Phase des Volumenwachstums für den chinesischen Einzelhandelsmarkt antreiben. Einzelhändler passen Preisstaffeln, Packungsgrößen und lokale Marken an die Präferenzen in Stadtclustern an, die von Premiumformaten bisher unterversorgt waren. Livestreaming und Community-Gruppenbestellungen haben den Zugang und die Abdeckung in Landkreisen nahe dieser Städte durch Bündelung der Nachfrage nach schnellem Nachschub erweitert. Regierungsprogramme zur Finanzierung von Logistik und ländlicher Revitalisierung lindern weiterhin Lieferbeschränkungen und verbessern die Servicequalität außerhalb der Klasse 1. Einzelhändler, die Preis, Frische und Lieferkonsistenz in Einklang bringen, werden in diesen schnell wachsenden Märkten Loyalität aufrechterhalten.

Städte der Klasse 1 werden weiterhin als Testfelder für autonome Geschäfte, hochwertige Clubs und Erlebniseinkaufszentren dienen, obwohl das Wachstum aufgrund der Sättigung in Kernkategorien nachlässt. Märkte der Klasse 4 und darunter profitieren von der E-Commerce-Befähigung, die Kosten auf der letzten Meile und Lieferzeiten ausbalanciert, was die Frischlebensmittelversorgung stabilisiert. Compliance-Verpflichtungen für Datenschutz und Cybersicherheit sind nun Teil der Checklisten für Ladeneröffnungen in neuen Provinzen und kleineren Städten, was die Anfangskosten erhöht, aber das zukünftige Durchsetzungsrisiko reduziert. Einzelhändler bauen sichere Datenpipelines für mobiles Engagement in diesen Regionen auf, um das Vertrauen der Kunden und die Marketingeffektivität zu schützen. Dieser ausgewogene Ansatz positioniert die chinesische Einzelhandelsbranche für weiteres Wachstum, auch bei ungleichmäßiger Nachfrage und strengerer Compliance.

Nach Ladenformatgröße: Allgegenwart von Kleinformaten gegenüber dem Schwung der Lagerclubs

Kleinformatgeschäfte erfassten 2025 81,35 % des Marktanteils des chinesischen Einzelhandels, was die hohe Frequenz von Ergänzungseinkäufen und die Bedeutung der Nähe zum Wohnviertel widerspiegelt. Lagerclubs und andere großformatige Standorte sollen im Prognosezeitraum mit einer CAGR von 13,92 % wachsen, da Familienvorratsbestellungen sich in Einkäufe konsolidieren, die Premiumwert und importierte Grundnahrungsmittel in großen Mengen suchen. Sam's Club verzeichnete 2025 einen GMV von über 17,0 Milliarden USD (CNY 120 Milliarden), und seine Ladenpipeline für 2026 zeigt anhaltendes Vertrauen in die Wirtschaftlichkeit des Formats. Convenience-Stores und kleine Supermärkte nutzen Daten und Automatisierung besser, um Sortimente zu verfeinern und die Regalverfügbarkeit trotz beengter Flächen zu verbessern. Diese operativen Gewinne sind entscheidend, um Marktanteile zu verteidigen, da Clubs größere Warenkörbe anziehen und die Kategorienkompetenz mit Eigenmarken im chinesischen Einzelhandelsmarkt stärken.

Mittelgroße Supermärkte schwenken auf Frisch-, Fertiggerichte- und Gastronomiekonzepte im Laden um, die Besuchsgründe über wöchentliche Ergänzungseinkäufe hinaus schaffen. Unbemannte Kassen und KI-basierte Nachschubsysteme haben begonnen, den Personalbedarf in Kleinformaten zu senken, während Servicezeiten aufrechterhalten werden, die Pendlerplänen entsprechen. Rabattorientierte Snack- und Grundbedarfsgeschäfte fügen weiterhin Standorte in Märkten niedrigerer Klassen hinzu, gestützt auf einfache Layouts, schnelle Umschläge und ein klares Wertversprechen. Großformatige Clubs integrieren digitales Engagement durch Scan-and-Go und Lieferung am nächsten Tag, um mehr vom gesamten Haushaltskorb zu erfassen. Betreiber nutzen zentralisierte Distribution und Datenwissenschaft, um über drei Formatbänder hinweg zu koordinieren, sodass jeder Ladentyp eine definierte Einkaufsmission im chinesischen Einzelhandelsmarkt erfüllt.

Geografische Analyse

Ostchina führte 2025 mit einem Anteil von 31,28 % am chinesischen Einzelhandelsmarkt, unterstützt durch Fertigungscluster in Jiangsu, Zhejiang und Shanghai sowie höhere verfügbare Einkommen, die Premiumkategorien ankurbeln. Südwestchina verzeichnete mit 4,98 % bis 2031 die schnellste regionale CAGR, mit Urbanisierung in Chengdu, Chongqing und Kunming sowie besserer Verkehrsanbindung, die den Zugang zum modernen Einzelhandel erweitert. Geräteaufrüstungszyklen und die Akzeptanz von Smart-Home-Lösungen bleiben in Küstenprovinzen stärker, was überdurchschnittliche Abverkäufe bei weißer Ware und Kleingeräten unterstützt. Einzelhändler in Stadtclustern in Ostchina bauen weiterhin Lieferdichte und Qualität auf der letzten Meile auf, was die Servicekonsistenz für verderbliche und sperrige Waren verbessert. Der chinesische Einzelhandelsmarkt wird weiterhin provinzielle Geschwindigkeitsunterschiede aufweisen, da Logistik und Einkommen in den Regionen in unterschiedlichem Tempo konvergieren.

Nordchina trägt durch Peking und Tianjin stetiges Wachstum bei, da Formatinnovation eine langsamere Kategorienexpansion in einer reifen städtischen Basis ausgleicht. Südchina, verankert durch Guangzhou und Shenzhen, profitiert von grenzüberschreitenden Strömen mit Hongkong und Macau sowie einer tiefen Basis digital engagierter Käufer. Zentral- und Westregionen steigern die Ausgaben für Gastronomie und Erlebniseinzelhandel, da neue Wohnungsfertigstellungen und Infrastrukturprojekte den Verkehr in Provinzhauptstädten erhöhen. Einzelhändler richten Inventar- und Servicemodelle auf stadtspezifische Muster innerhalb jeder Region aus, was Konversion und Renditen verbessert. Diese Maßnahmen halten den chinesischen Einzelhandelsmarkt auf Stadtcluster fokussiert, wo Dichte und Logistik Skaleneffekte unterstützen.

Nordostchina sieht sich demografischem Rückgang und erhöhten lokalen Schuldenrisiken gegenüber, die die Ladenerweiterung und die Einkaufszentrumleistung dämpfen. Nationale und multilaterale Berichte weisen auf stärkere Alterung und Abwanderung in Liaoning, Jilin und Heilongjiang hin, was eine flache oder schrumpfende Nachfrage nach diskretionären Gütern in diesen Provinzen prägt. Hainan ist ein struktureller Ausreißer, da politische Änderungen den zollfreien Einkauf beschleunigt haben, mit zollfreien Umsätzen von 4,6 Milliarden USD (CNY 32,396 Milliarden) im ersten Halbjahr 2025. Die inselweite Zollschließung, die am 18. Dezember 2025 eingeführt wurde, erhöhte die Anzahl der zollfreien Artikel auf 6.637 und erzielte im ersten Monat Umsätze von 0,7 Milliarden USD (CNY 4,86 Milliarden). Eine Nullzollpolitik, die ab Februar 2026 gilt, gewährt jedem Einwohner ein jährliches Kontingent von 1.418 USD (CNY 10.000) und soll mehr Premiumausgaben in inländische Geschäfte umlenken. Hainans Tourismus erreichte 2025 106 Millionen Besuche und Gesamtausgaben von 32,0 Milliarden USD (CNY 225,4 Milliarden), was die Position der Insel als zollfreies Reiseziel festigt, das den chinesischen Einzelhandelsmarkt unterstützt.

Wettbewerbslandschaft

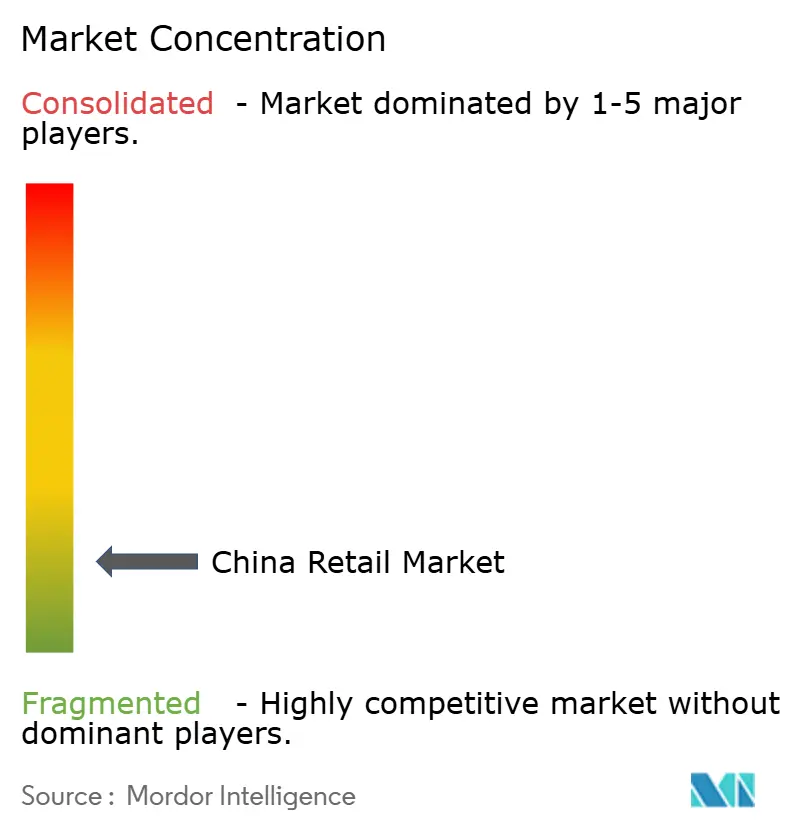

Der chinesische Einzelhandelsmarkt bleibt fragmentiert, auch wenn große Plattformen und nationale Ketten ihre Reichweite durch Apps und neue Formate ausbauen. Die Unternehmensanteile verteilen sich weiterhin auf einen langen Schwanz regionaler und kategoriespezifischer Spezialisten, was den Wettbewerb auf Ladenebene intensiv hält. E-Commerce führte 2025 das Wachstum in digitalen Kanälen an, während Mitgliedschaftsclubs in Top-Städten expandierten und in mehr Standorte der Klasse 2 vordrangen. Die neuesten Segmentierungsschätzungen bestätigen diese Fragmentierung und zeigen, dass die nationale Konzentration trotz Fusions- und Rollout-Aktivitäten nicht gestiegen ist. Diese Struktur beeinflusst die Strategie, da viele Akteure gezielte Formaterweiterungen gegenüber breiten Versuchen bevorzugen, in jeder Kategorie zu gewinnen.

Skalierungsakteure nutzen Kapital und Daten, um dauerhafte Vorteile in Logistik, Eigenmarken und Loyalitätsökonomie aufzubauen. Sam's Club eröffnete 2025 10 Geschäfte, erzielte einen GMV von über 17,0 Milliarden USD (CNY 120 Milliarden) und plant mehr als 10 Eröffnungen im Jahr 2026, was seine Abdeckung in den attraktivsten Handelsgebieten des Landes vertieft. Costco betrieb Ende 2025 sieben Lagerhäuser in China, und ein Plan für 35 globale Eröffnungen im Geschäftsjahr 2026 umfasst eine bedeutende China-Zuteilung, was Überzeugung im Großmengeneinzelhandelskonzept demonstriert. Im Gastronomiebereich gründeten Restaurant Brands International und CPE Capital ein Gemeinschaftsunternehmen zur Beschleunigung von Burger King China, mit Mitteln für die Ladenerweiterung über das nächste Jahrzehnt. Diese Schritte verdeutlichen, wie kompetenzgetriebene Expansion in Immobilien und Lieferketten kurzfristige Subventionszyklen im chinesischen Einzelhandelsmarkt überdauern kann.

Der Preiswettbewerb zwischen Plattformen verschärfte sich Mitte 2025 und verursachte hohe Subventionskosten, die die Rentabilität und den Cashflow belasteten. Meituan und Alibaba meldeten beide Margenkompression im Zusammenhang mit höheren Subventionen und Vertriebskosten, was eine Neukalibrierung von Wachstum-um-jeden-Preis-Taktiken erzwang. Die Regulierungsbehörden erließen 2025 Leitlinien zur Eindämmung irrationaler Rabatte, die darauf abzielen, die Marktordnung zu verbessern und verschwenderische Ausgaben kurzfristig zu reduzieren. Autonomer Einzelhandel und Automaten skalieren, da Betreiber arbeitsarme Wege zur Reichweitenerweiterung suchen, und das unbemannte Einzelhandelssegment soll 7,0 Milliarden USD überschreiten. Einzelhändler investieren auch in Daten- und Cybersicherheitsmanagement, um aktualisierten Regeln zu entsprechen, die Anfang 2026 in Kraft traten und Marketing- und Datenverarbeitungspraktiken verschärfen. Diese Bedingungen verstärken den Bedarf an widerstandsfähigen Bruttomargen, diversifizierten Kanälen und disziplinierter Kapitalallokation im chinesischen Einzelhandelsmarkt.

Marktführer der chinesischen Einzelhandelsbranche

Alibaba Group Holding Ltd.

Walmart Inc.

JD.com Inc.

Sun Art Retail Group Ltd.

Yonghui Superstores Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Die Provinz Hainan setzte ab Februar 2026 eine Nullzollpolitik um, die jedem Einwohner ein jährliches Kontingent von 1.418 USD (CNY 10.000) gewährt und die im Dezember 2025 eingeführte inselweite Zollschließung ergänzt.

- Januar 2026: Die Regierung verabschiedete ein Maßnahmenpaket zur Unterstützung der Silberwirtschaft und zur Förderung altersgerechter Waren und Dienstleistungen, die seniorenorientierte Einzelhandelsangebote erweitern.

- Dezember 2025: Hainan führte am 18. Dezember 2025 eine inselweite Zollschließung ein, erweiterte die zollfreien Artikel von 1.900 auf 6.637 und verzeichnete im ersten Monat zollfreie Umsätze von 0,7 Milliarden USD (CNY 4,86 Milliarden).

- November 2025: Burger King China und CPE Capital gründeten ein Gemeinschaftsunternehmen, bei dem CPE 350 Millionen USD investiert, um die Expansion über das nächste Jahrzehnt zu beschleunigen.

Berichtsumfang des chinesischen Einzelhandelsmarkts

Einzelhandel ist der Verkauf von Waren und Dienstleistungen an Verbraucher, im Gegensatz zum Großhandel, der ein Verkauf an Geschäfts- oder institutionelle Kunden ist. Der Bericht über die chinesische Einzelhandelsbranche bietet eine umfassende Bewertung des Markts mit einer Analyse der Marktsegmente. Darüber hinaus enthält der Bericht Treiber, Hemmnisse und das Wettbewerbsprofil der wichtigsten Akteure.

Der chinesische Einzelhandelsmarkt ist nach Produkten und Vertriebskanälen segmentiert. Nach Produkten ist der Markt in Lebensmittel und Getränke, Körper- und Haushaltspflege, Bekleidung, Schuhe und Accessoires, Möbel, Spielzeug und Hobbys, Elektronik und Haushaltsgeräte sowie sonstige Produkte unterteilt. Nach Vertriebskanälen ist der Markt in Supermärkte/Hypermärkte, Convenience-Stores, Kaufhäuser, Fachgeschäfte, Online und sonstige Vertriebskanäle unterteilt. Der Bericht bietet Marktgröße und Prognosen in Wertangaben (USD) für alle oben genannten Segmente.

| Lebensmittel und Getränke | Frische Lebensmittel |

| Verpackte Lebensmittel | |

| Getränke – Alkoholisch | |

| Getränke – Nichtalkoholisch | |

| Körper- und Haushaltspflege | Schönheits- und Körperpflege |

| Haushaltspflege | |

| Bekleidung, Schuhe und Accessoires | Bekleidung |

| Schuhe | |

| Accessoires und Luxusgüter | |

| Möbel, Spielzeug und Hobby | Möbel und Heimdekoration |

| Spielzeug und Babyprodukte | |

| Sport- und Freizeitausrüstung | |

| Unterhaltungselektronik und Haushaltsgeräte | Mobilgeräte und IT |

| Haushaltsgeräte | |

| Sonstige Elektronik | |

| Sonstige Produkte |

| Supermärkte und Hypermärkte |

| Convenience-Stores |

| Kaufhäuser |

| Fachgeschäfte |

| Rabatt- und Mitgliedschaftsclub-Geschäfte |

| E-Commerce-Online-Marktplätze |

| Sonstige Kanäle (Direktvertrieb, Automaten, Community-Gruppenbestellungen) |

| Städte der Klasse 1 |

| Städte der Klasse 2 |

| Städte der Klasse 3 |

| Klasse 4 und darunter |

| Großformat |

| Mittelgröße |

| Kleinformat |

| Ostchina |

| Nordchina |

| Nordostchina |

| Südchina |

| Zentralchina |

| Südwestchina |

| Nordwestchina |

| Nach Produktkategorie | Lebensmittel und Getränke | Frische Lebensmittel |

| Verpackte Lebensmittel | ||

| Getränke – Alkoholisch | ||

| Getränke – Nichtalkoholisch | ||

| Körper- und Haushaltspflege | Schönheits- und Körperpflege | |

| Haushaltspflege | ||

| Bekleidung, Schuhe und Accessoires | Bekleidung | |

| Schuhe | ||

| Accessoires und Luxusgüter | ||

| Möbel, Spielzeug und Hobby | Möbel und Heimdekoration | |

| Spielzeug und Babyprodukte | ||

| Sport- und Freizeitausrüstung | ||

| Unterhaltungselektronik und Haushaltsgeräte | Mobilgeräte und IT | |

| Haushaltsgeräte | ||

| Sonstige Elektronik | ||

| Sonstige Produkte | ||

| Nach Vertriebskanal | Supermärkte und Hypermärkte | |

| Convenience-Stores | ||

| Kaufhäuser | ||

| Fachgeschäfte | ||

| Rabatt- und Mitgliedschaftsclub-Geschäfte | ||

| E-Commerce-Online-Marktplätze | ||

| Sonstige Kanäle (Direktvertrieb, Automaten, Community-Gruppenbestellungen) | ||

| Nach Stadtklasse | Städte der Klasse 1 | |

| Städte der Klasse 2 | ||

| Städte der Klasse 3 | ||

| Klasse 4 und darunter | ||

| Nach Ladenformatgröße | Großformat | |

| Mittelgröße | ||

| Kleinformat | ||

| Nach Region (China) | Ostchina | |

| Nordchina | ||

| Nordostchina | ||

| Südchina | ||

| Zentralchina | ||

| Südwestchina | ||

| Nordwestchina | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der chinesische Einzelhandelsmarkt aktuell und wie ist der Wachstumsausblick?

Die Größe des chinesischen Einzelhandelsmarkts beträgt 2026 2,27 Billionen USD und soll bis 2031 bei einer CAGR von 8,06 % einen Wert von 3,34 Billionen USD erreichen.

Welche Produkt- und Kanalsegmente führen das Wachstum in den Kategorien an?

Lebensmittel und Getränke führten 2025 mit einem Umsatzanteil von 30,72 %, während Unterhaltungselektronik und Haushaltsgeräte voraussichtlich mit einer CAGR von 9,23 % wachsen werden; E-Commerce hielt 2025 einen Kanalanteil von 34,15 %, und Rabatt- und Mitgliedschaftsclub-Geschäfte werden mit einer CAGR von 13,35 % prognostiziert.

Wie beeinflusst der digitale Yuan den Einzelhandelsbetrieb?

Der digitale Yuan überschritt bis Ende 2025 3,48 Milliarden Transaktionen mit einem Gesamtwert von 2,37 Billionen USD, was Upgrades des Zahlungsstacks und niedrigere Akzeptanzkosten für Händler fördert.

Welche Stadtklassen bieten die stärkste mittelfristige Dynamik?

Städte der Klasse 2 hielten 2025 35,62 % des chinesischen Einzelhandelsmarkts, und Städte der Klasse 3 entwickeln sich zwischen 2026 und 2031 mit einer CAGR von 10,88 %, da die Nachfrage in niedrigeren Klassen skaliert.

Welche Formate sollen 2026 und darüber hinaus Marktanteile gewinnen?

Mitgliedschaftsclubs und Rabattformate sind positioniert, um Marktanteile zu gewinnen, da Familien Vorratseinkäufe in Großmengenfahrten konsolidieren und Kleinformate mit Automatisierung und kuratierten Sortimenten im chinesischen Einzelhandelsmarkt expandieren.

Welche politischen Maßnahmen könnten den Konsum 2026 ankurbeln?

Die Mittelzuweisungen für Eintauschprogramme für Konsumgüter wurden erhöht, nachdem die Umsätze 2025 368,8 Milliarden USD erreichten, und Hainans Nullzollpolitik fügte ein jährliches Kontingent von 1.418 USD pro Einwohner hinzu, was die Premiumausgaben im Einzelhandel unterstützt.

Seite zuletzt aktualisiert am: