Philippinischer Einzelhandelsmarkt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

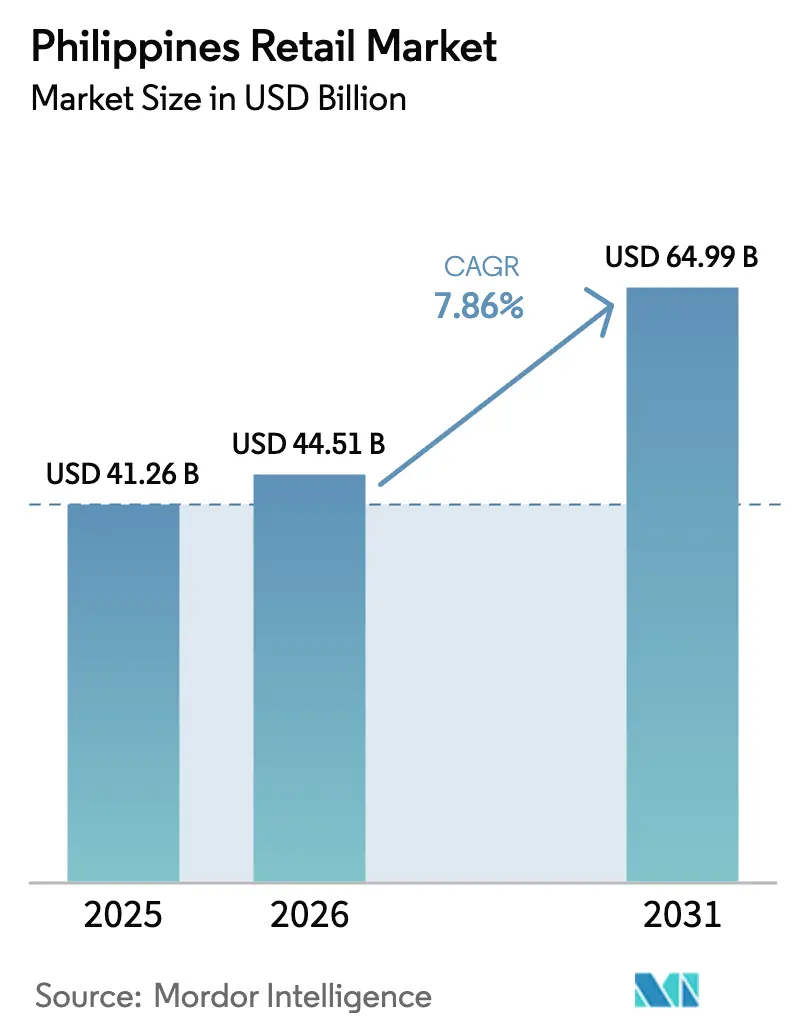

| Marktgröße im Basisjahr (2025) | 41.26 Milliarden US-Dollar |

| Marktgröße (2026) | 44.51 Milliarden US-Dollar |

| Marktgröße (2031) | 64.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2030) | 7.86% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des philippinischen Einzelhandelsmarkts von Mordor Intelligence

Die Größe des philippinischen Einzelhandelsmarkts soll von 41,26 Milliarden USD im Jahr 2025 auf 44,51 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 7,86 % über den Zeitraum 2026–2031 einen Wert von 64,99 Milliarden USD erreichen. Diese Expansion wird maßgeblich durch einen robusten Inlandskonsum gestützt, der nahezu 70 % des nationalen BIP ausmacht und eine stabile Nachfragebasis für Einzelhandelsgüter bildet. Eine junge und wachsende Bevölkerung in Verbindung mit zunehmender Urbanisierung treibt die Ausgaben für Lebensmittel, Bekleidung, Elektronik und Lifestyle-Produkte weiter an. Die rasche Einführung digitaler Zahlungssysteme und E-Wallets hat die Transaktionsreibung verringert und fördert eine höhere Kauffrequenz sowohl in Online- als auch in stationären Kanälen. Verbesserungen in der Logistik, der Zustellung auf der letzten Meile und der Omnichannel-Abwicklung haben zudem die Bestellzyklen verkürzt und den Zugang über die großen städtischen Zentren hinaus erweitert. Staatliche Investitionen in die Infrastruktur und unterstützende Maßnahmen für ausländische und inländische Einzelhändler stärken die Marktgrundlagen zusätzlich.

Wichtigste Erkenntnisse des Berichts

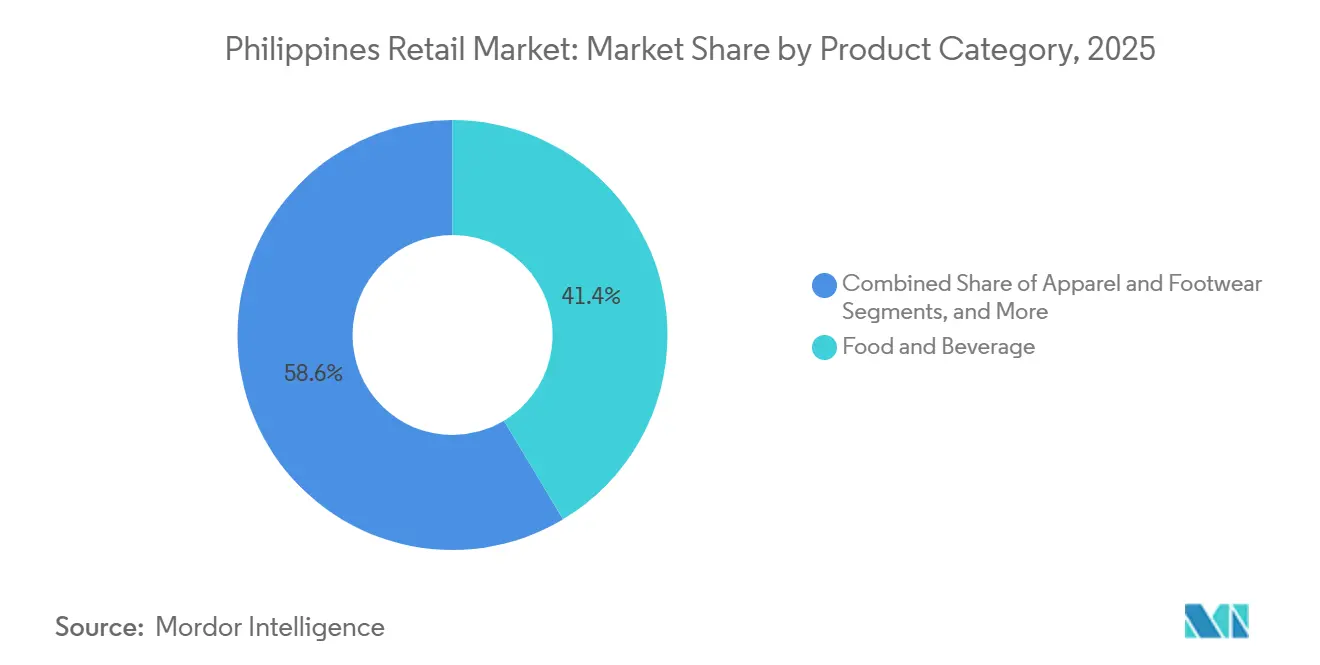

- Nach Produktkategorie führten Lebensmittel und Getränke mit einem Anteil von 41,38 % am philippinischen Einzelhandelsmarkt im Jahr 2025, während Gesundheit, Schönheit und Körperpflege bis 2031 voraussichtlich mit einer CAGR von 11,87 % expandieren wird.

- Nach Vertriebskanal hielten Supermärkte/Verbrauchermärkte im Jahr 2025 einen Anteil von 35,24 % am philippinischen Einzelhandelsmarkt, während der Online-Kanal bis 2031 voraussichtlich mit einer CAGR von 8,27 % wachsen wird.

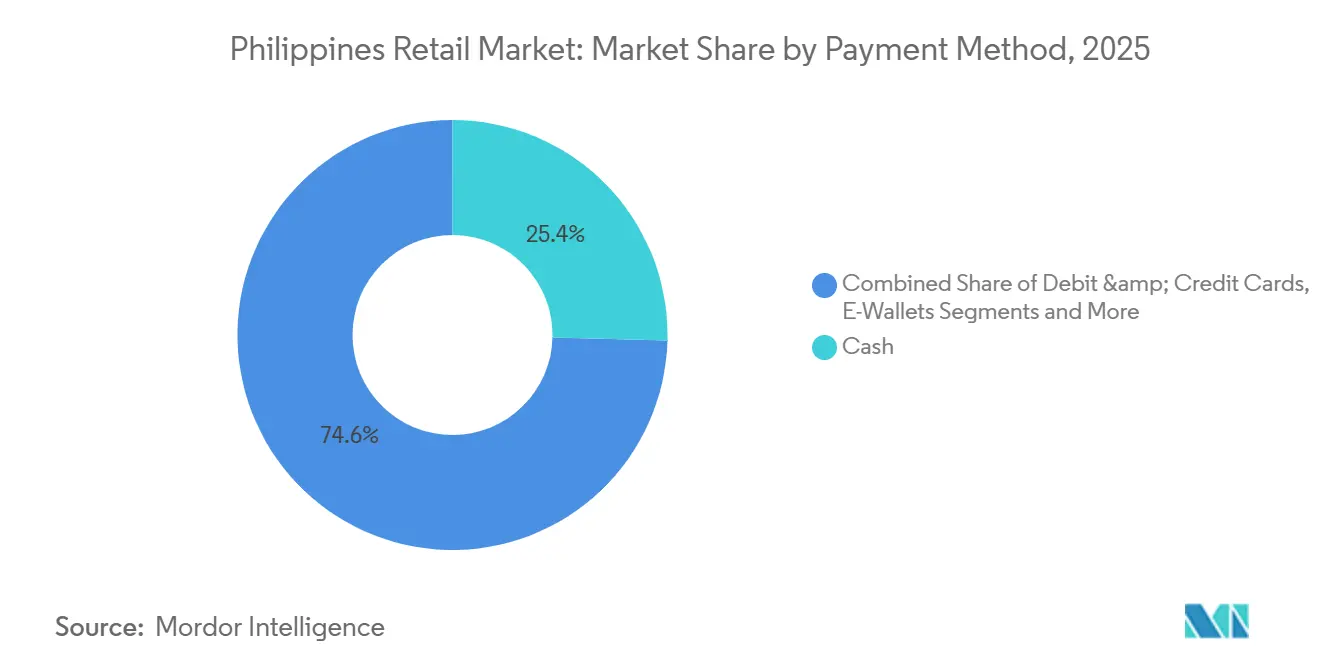

- Nach Zahlungsmethode entfiel auf Bargeld im Jahr 2025 ein Anteil von 25,37 % am philippinischen Einzelhandelsmarkt, während E-Wallets bis 2031 voraussichtlich mit einer CAGR von 13,87 % expandieren werden.

- Nach Geografie entfiel auf Luzon im Jahr 2025 ein Anteil von 59,39 % am philippinischen Einzelhandelsmarkt, wobei Mindanao mit 7,84 % bis 2031 die höchste prognostizierte CAGR verzeichnet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im philippinischen Einzelhandelsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende verfügbare Einkommen und wachsende Mittelschicht | +1.8% | Global, mit Schwerpunkt in Metro Manila, Calabarzon und Zentralluzon | Mittelfristig (2–4 Jahre) |

| Beschleunigte Einführung von E-Commerce und digitalen Zahlungen | +2.1% | Global, frühe Gewinne in Metro Manila, Cebu, Davao | Kurzfristig (≤ 2 Jahre) |

| Wachstum des convenience-orientierten Lebensmittel- und Getränkeeinzelhandels | +1.3% | Städtische Zentren landesweit, Ausstrahlungseffekte auf stadtnahe Gebiete | Mittelfristig (2–4 Jahre) |

| Verbesserungen der staatlichen Logistikinfrastruktur | +1.2% | Luzon-Wirtschaftskorridor, Häfen in Mindanao, Visayas-RoRo-Netz | Langfristig (≥ 4 Jahre) |

| Expansion des Omnichannel-Einzelhandels und Modernisierung von Einkaufszentren | +0.9% | Große Ballungsräume (Metro Manila, Cebu, Clark, Iloilo), Städte der zweiten Reihe | Mittelfristig (2–4 Jahre) |

| Demografische Dividende und konsumgetriebenes Wachstum durch junge Bevölkerung | +0.7% | Landesweit, am stärksten in urbanisierenden Provinzen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende verfügbare Einkommen und wachsende Mittelschicht

Die Philippinen stehen kurz davor, den Status eines oberen mittleren Einkommens zu erreichen, wobei das Bruttonationaleinkommen (BNE) pro Kopf von USD 4.320 im Jahr 2023 auf etwa USD 4.470 im Jahr 2024 gestiegen ist – nur USD 26 unterhalb der Schwelle der Weltbank für oberes mittleres Einkommen von USD 4.496 [1]Gulf News, "26 USD fehlen noch: Die Philippinen stehen kurz vor dem Aufstieg in die obere Mitteleinkommensklasse," GulfNews.com. . Dieser Anstieg des Pro-Kopf-Einkommens signalisiert eine verbesserte Kaufkraft der Haushalte und eine stetig wachsende Mittelschicht. Höhere verfügbare Einkommen stärken den inländischen Konsum, was das Wachstum im Einzelhandel, im Dienstleistungssektor und im digitalen Handel unterstützt. Obwohl das Land offiziell noch als Land mit niedrigem mittlerem Einkommen eingestuft wird, könnte der anhaltende wirtschaftliche Schwung es bis 2026 oder 2027 in die Kategorie des oberen mittleren Einkommens befördern. Diese Einkommenszuwächse stärken das Verbrauchervertrauen und bilden die Grundlage für eine langfristige Expansion des Einzelhandelsmarktes. Daten zum Vermögensbesitz zeigen eine höhere Verbreitung von Kühlschränken, Fernsehgeräten und Fahrzeugen in Haushalten der Mittelschicht, was die Nachfrage nach Elektronik, Haushaltsgeräten und höherwertigen verpackten Lebensmitteln weiter ankurbelt, während der philippinische Einzelhandelsmarkt wächst. Eine gewisse Anfälligkeit bleibt bestehen, da Teile der Mittelschicht auf Überweisungen aus dem Ausland angewiesen sind und mit steigenden Lebenshaltungskosten konfrontiert sind; daher sind Lohnwachstum und Qualifizierungsprogramme unerlässlich, um die Kaufkraft für den Einzelhandel auf den Philippinen aufrechtzuerhalten. Das Ministerium für Handel und Industrie hat im Juni 2025 Abschnitt G: Beschäftigungsplan für Groß- und Einzelhandel eingeführt, um die Wettbewerbsfähigkeit der Arbeitskräfte zu stärken, was das Einkommenswachstum für im Einzelhandel beschäftigte Arbeitnehmer mittelfristig stabilisieren kann.

Beschleunigte Einführung von E-Commerce und digitalen Zahlungen

Digitale Zahlungen erreichten im Jahr 2024 einen Anteil von 57,4 % am Einzelhandelstransaktionsvolumen und übertrafen damit das Regierungsziel von 52–54 %, wobei Händlerzahlungen 66,4 % des digitalen Volumens über 2,196 Milliarden Transaktionen im Wert von 28,8 Milliarden USD ausmachten. Der philippinische Einzelhandelsmarkt profitiert von der raschen Skalierung von E-Wallets und der Nutzung von Echtzeit-Zahlungsschienen wie InstaPay, deren Volumen von 2023 bis 2024 um 67,8 % wuchs und deren Wert im gleichen Zeitraum um 46,3 % stieg [2]Bangko Sentral ng Pilipinas, Bericht 2024 zur Messung elektronischer Zahlungen, BSP.gov.ph. . Traditionelle Sari-Sari-Läden, die nach wie vor das alltägliche Einkaufen prägen, schließen sich diesem Wandel an: Umfragen aus dem Jahr 2025 zeigten einen Anstieg der E-Wallet-Nutzung um 75 % in diesen Geschäften sowie eine breite Akzeptanz von GCash für Geschäftstransaktionen, wodurch Nachbarschaftsläden zu digitalen Einzahlungs- und Rechnungszahlungspunkten werden[3]TechNode Global, „E-Wallet-Nutzung steigt in Sari-Sari-Läden um 75 %”, TechNode. . Zu den regulatorischen Rückenwinden zählen die Digitale Zahlungstransformations-Roadmap 2024–2026 der BSP sowie regionale Zahlungsinteroperabilitätsinitiativen wie ASEAN Nexus, die darauf abzielen, die grenzüberschreitenden Überweisungsgebühren ab 2026 auf unter 3 % zu senken, was das verfügbare Nettoeinkommen der Überweisungsempfänger erhöhen und die Nachfrage im philippinischen Einzelhandelsmarkt stärken könnte.

Wachstum des convenience-orientierten Lebensmittel- und Getränkeeinzelhandels

Das Lebensmittel- und Getränkesegment dominiert weiterhin den philippinischen Einzelhandelsmarkt, wobei convenience-orientierte Formate expandieren, da städtische Verbraucher zunehmend schnelle, häufige Einkäufe und kleinere Warenkörbe bevorzugen. Verzehrfertige und kochfertige Produkte werden immer verbreiteter, was eine tiefere Durchdringung verpackter und hochverarbeiteter Kategorien widerspiegelt. Kleine und Kleinstladenformate, die an Convenience-Modelle gebunden sind, wachsen rasch, unterstützt durch Netzwerkerweiterungen führender Einzelhandelsketten, die standortnahe Einkaufsgewohnheiten stärken. Hybride Online-Offline-Abläufe, wie Online kaufen und im Geschäft abholen, verbessern die Effizienz auf der letzten Meile und beschleunigen den Kundenzugang, während die Integration mit Einkaufszentrums-Marktplätzen schnellere Rückgaben und Abholungen ermöglicht. Bemühungen zur Stärkung der Kühlketteninfrastruktur, einschließlich neuer hybrider Lagereinrichtungen, beheben Versorgungsengpässe und tragen zur Preisstabilisierung bei frischen und gekühlten Produkten bei, was das weitere Wachstum des convenience-orientierten Einzelhandels unterstützt.

Verbesserungen der staatlichen Logistikinfrastruktur

Die philippinische Regierung investiert massiv in öffentliche Infrastruktur, um das Wirtschaftswachstum voranzutreiben, die Lebensqualität zu verbessern und logistische Lücken zu schließen, mit Programmen, die auf wichtige Verkehrskorridore, Häfen und Konnektivitätsknotenpunkte abzielen. So strebt die Regierung beispielsweise öffentliche Infrastrukturausgaben von 5 %–6 % des BIP von 2022 bis 2028 an, um das Wirtschaftswachstum zu fördern, die Lebensqualität zu verbessern und Infrastrukturlücken zu schließen. Im Rahmen des Programms „Build Better More” umfassen 207 Infrastruktur-Leitprojekte im Wert von 176,7 Milliarden USD mehrere Schlüsselsektoren, wobei die physische Konnektivität sowohl bei der Projektanzahl als auch bei den Kosten führend ist [4]Bangko Sentral ng Pilipinas, Öffentlich-private Partnerschaften in den Infrastruktur-Leitprojekten der Philippinen (Juni 2025), BSP.gov.ph. . Die Regierung listete 2024 81 lokal finanzierte Hafenprojekte im Wert von 95,71 Millionen USD auf und führte Baggerarbeiten sowie Kaierneuerungen durch, um die Umschlagzeiten zu verkürzen, darunter Verbesserungen am Iloilo International Container Port und am Poro Point Seehafen, die zusammen darauf abzielen, Kapazitäten zu erhöhen und die Gateways in Manila zu entlasten. Die Modernisierung und Erweiterung von Hafeneinrichtungen, einschließlich Verbesserungen an wichtigen Knotenpunkten und Baggerarbeiten, verkürzen die Umschlagzeiten und entlasten traditionelle Gateways wie Manila, was den Warenfluss zu städtischen Einzelhandelszentren verbessert. Die Entwicklung von Mehrknotenkorridoren wie dem Luzon-Wirtschaftskorridor sowie ergänzende Schnellstraßenverbindungen und regionale Lebensmittellogistikzentren rationalisieren den Inselverkehr und senken die Stücklogistikkosten für frische Produkte, verarbeitete Lebensmittel, Elektronik und andere Einzelhandelskategorien. Diese Infrastrukturverbesserungen unterstützen auch hybride Abwicklungsmodelle, indem sie schnellere Lieferungen ermöglichen, Engpässe auf der letzten Meile reduzieren und die Zuverlässigkeit in städtischen und stadtnahen Märkten verbessern.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Chronische Verkehrsstaus und Ineffizienzen auf der letzten Meile | -1.5% | Metro Manila, Metro Cebu, Metro Davao | Kurzfristig (≤ 2 Jahre) |

| Steigende Betriebs- und Energiekosten für moderne Formate | -0.9% | Landesweit, besonders ausgeprägt in Metro Manila und Calabarzon | Mittelfristig (2–4 Jahre) |

| Begrenzte Kühlketteninfrastruktur für frische und gekühlte Waren | -1.2% | Landesweit, kritisch in stadtnahen und ländlichen Gebieten | Mittelfristig (2–4 Jahre) |

| Hohe Abhängigkeit von importintensiven Kategorien und Lieferkettenunterbrechungen | -1.0% | Städtische Einzelhandelszentren, insbesondere Metro Manila und hafennahe Städte | Mittel- bis langfristig (2–5 Jahre) |

| Quelle: Mordor Intelligence | |||

Chronische Verkehrsstaus und Ineffizienzen auf der letzten Meile

Verkehrsstaus in großen städtischen Zentren, insbesondere in Metro Manila, erhöhen die Betriebs- und Lieferkosten für Einzelhändler und Logistikanbieter, die dicht besiedelte Märkte bedienen, erheblich. Niedrige Reisegeschwindigkeiten und eine hohe Fahrzeugdichte verlängern die Transportzeiten, verringern die Auslastung der Ressourcen und beeinträchtigen die Zuverlässigkeit der Lieferfenster auf der letzten Meile im gesamten Einzelhandel auf dem philippinischen Markt. Diese Bedingungen schmälern die Margen bei Artikeln mit niedrigem Ticketpreis und erschweren Preisstrategien in einem äußerst preissensiblen Markt. Verstopfte Straßen und Engpässe in den Häfen erhöhen zudem das Risiko von Lagerausfällen, insbesondere bei verderblichen Waren, die auf eine ununterbrochene Kühlkette und häufige Nachschubzyklen angewiesen sind. Während laufende öffentliche Investitionen in Straßen- und Hafeninfrastruktur darauf abzielen, diese Herausforderungen langfristig zu mildern, müssen Einzelhändler und Logistikunternehmen kurzfristig auf Planungsstrategien, Betrieb außerhalb der Stoßzeiten und Routenoptimierung zurückgreifen, um das Serviceniveau aufrechtzuerhalten.

Steigende Betriebs- und Energiekosten für moderne Formate

Einzelhandelsbetreiber in wichtigen Regionen wie Metro Manila und Calabarzon sehen sich mit stetig steigenden Betriebskosten konfrontiert, wobei Energie-, Miet- und Lohnkosten schneller steigen als die Gesamtinflation, was erheblichen Druck auf die Margen großer und mittelgroßer Ladenformate mit hohen Fixkosten ausübt. Energiekosten, insbesondere für Kühllagerung und Kühlung, machen einen erheblichen Teil der Betriebsbudgets aus, und obwohl die Einführung energieeffizienter Technologien zunimmt, schränken die hohen Vorabkapitalanforderungen kleinere Betreiber oft darin ein, diese Lösungen effektiv umzusetzen. Lohnanpassungen und verschärfte regulatorische Compliance-Anforderungen, einschließlich strengerer Verbraucherschutz- und Qualitätsstandards, die einer Budgetzuweisung von 10,9 Millionen USD entsprechen, erhöhen den Betriebsdruck kurzfristig weiter. Einzelhändler haben reagiert, indem sie die Einführung kleiner Ladenformate beschleunigt, den Lagerumschlag optimiert und die Barumwandlungszyklen verfeinert haben, um die finanzielle Stabilität aufrechtzuerhalten und gleichzeitig städtische und stadtnahe Märkte effizient zu bedienen. Dieser Kostendruck veranlasst Betreiber auch dazu, ihre Ladenstrategien zu überdenken und standortnahe Formate zu bevorzugen, die hybride Online-Offline-Abwicklung unterstützen, wie Click-and-Collect-Dienste, um die Stückkosten zu senken und die betriebliche Flexibilität zu verbessern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktkategorie: Premiumisierung treibt Nischenwachstum an, während Grundnahrungsmittel das Volumen sichern

Lebensmittel und Getränke hielten 2025 einen Anteil von 41,38 %, was Grundnahrungsmittel als Basis des philippinischen Einzelhandelsmarkts sichert und mit dem überproportionalen Anteil des Haushaltskonsums am BIP übereinstimmt. Supermärkte und Verbrauchermärkte setzen verstärkt auf Eigenmarken und Wertangebote, da Preissensibilität ein zentrales Thema bleibt und standortnahes Einkaufen häufige Einkäufe für den täglichen Bedarf im philippinischen Einzelhandelsmarkt fördert. Gesundheit, Schönheit und Körperpflege ist die am schnellsten wachsende Kategorie mit einer CAGR von 11,87 % bis 2031, was die Einkommenserholung und gesundheitsorientierte Ausgaben städtischer Haushalte widerspiegelt. Die Einführung von Gesundheits- und Wellnessprodukten, breitere Schönheitsroutinen und die Exposition gegenüber Social Commerce tragen ebenfalls zu dieser Premiumisierungswelle im philippinischen Einzelhandelsmarkt bei. Convenience, Produktinnovation und abonnementbasierte Angebote prägen auch das Kaufverhalten, insbesondere bei gebrauchsfertigen Nahrungsergänzungsmitteln, Hautpflegeprodukten und Körperpflegeartikeln. Einzelhändler reagieren darauf, indem sie kuratierte Premiumsektionen, Treueprogramme und gebündelte Angebote schaffen, die auf anspruchsvolle Lebensstile ausgerichtet sind und gleichzeitig durch Produkte im Wertsegment zugänglich bleiben.

Elektronik und Haushaltsgeräte profitieren von einer stärkeren Importlogistik rund um den Luzon-Wirtschaftskorridor und von einer robusten städtischen Nachfrage, die Qualität und Markensicherheit im philippinischen Einzelhandelsmarkt priorisiert. Bekleidung und Möbel stehen im Wettbewerb mit grenzüberschreitenden E-Commerce-Angeboten, die Preispunkte komprimieren und Entdeckungszyklen verkürzen, was das traditionelle ladengeführte Wachstum herausfordert. Einzelhändler begegnen dem mit Omnichannel-Reichweite, kuratierten Sortimenten und flexiblen Rückgaberichtlinien, um Überlegung und Ausprobieren zu unterstützen. Die philippinische Einzelhandelsbranche verzeichnet starke Ausstrahlungseffekte durch Kühlkettenverbesserungen, die die Qualitätskonsistenz bei frischen und gekühlten Produkten in den Supermarktregalen verbessern, was die Preisgestaltung stabilisiert und Abfall reduziert. Mit der Normalisierung des Konsums werden Einzelhändler, die Wert, Innovation und Lagerzuverlässigkeit in Einklang bringen, in allen Kategorien des philippinischen Einzelhandelsmarkts an Boden gewinnen.

Nach Vertriebskanal: Online wächst rasant, während der stationäre Einzelhandel die Omnichannel-Integration vorantreibt

Supermärkte/Hypermärkte hielten im Jahr 2025 einen Marktanteil von 35,24 % und fungieren weiterhin als Ankerpunkte für den wöchentlichen Einkauf, während Online-Kanäle bis 2031 voraussichtlich mit einer CAGR von 8,27 % wachsen werden, da immer mehr Haushalte auf dem philippinischen Einzelhandelsmarkt Mobile-First-Commerce nutzen. Einzelhändler wie SM Retail expandieren mit standortnahen Formaten, eröffnen neue Filialen und nutzen Einkaufszentrumsflächen, um Rückgaben und Click-and-Collect zu erleichtern, was die Kosten auf der letzten Meile senkt und den Komfort verbessert. Im Jahr 2024 eingeführte Integrationen zwischen Marktplätzen und dem stationären Einzelhandel ermöglichen es Online-Käufern, physische Geschäfte für die Auftragsabwicklung zu nutzen, was die Zuverlässigkeit und das Einkaufserlebnis verbessert. Die Expansion von Ketten wie Puregold in Provinzstädte erhöht die Abdeckung durch den modernen Einzelhandel, wo die Durchdringung historisch gesehen geringer war. Insgesamt entwickelt sich der Markt in Richtung eines hybriden Kanalmodells, bei dem physische Geschäfte als Abholpunkte fungieren, während Online-Marktplätze Reichweite und Entdeckungsmöglichkeiten erweitern.

Das Wachstum des Online-Einzelhandels wird zusätzlich durch den mobilen Handel gestützt, wobei der Großteil des Bruttowarenwerts im E-Commerce über Smartphones generiert wird, was Live-Stream-Verkäufe und durch Mikro-Influencer getriebene Nachfrage ermöglicht. Plattformen wie Shopee, Lazada und TikTok Shop dominieren den Datenverkehr und steigern die Konversionsrate durch interaktive Einkaufserlebnisse. Auch der Schnelllieferhandel expandiert, angetrieben durch Dark Stores und Mikro-Fulfillment-Center, die ultraschnelle Lieferfenster anbieten. Einzelhändler wie Robinsons Retail starten Multi-Kategorie-E-Commerce-Plattformen, um ihre Omnichannel-Präsenz zu stärken und digital-affine Kunden zu binden. Da sich der Einzelhandel auf den Philippinen weiterentwickelt, sind Ketten, die App-gestützte Aktionen, zuverlässige Lieferung und Filialabholung kombinieren, besser positioniert, um die Kundenbindung zu erhöhen und gleichzeitig die Wirtschaftlichkeit auf Einheitsbasis effektiv zu steuern.

Nach Zahlungsmethode: Bargeld bleibt dominant, während E-Wallets an Bedeutung gewinnen

Bargeld bleibt die dominierende Zahlungsmethode im philippinischen Einzelhandelsmarkt und machte 2025 einen Anteil von 25,37 % am Markt aus. Seine weite Verbreitung spiegelt die ausgeprägte Bargeldkultur des Landes und den Komfort wider, den es für alltägliche Einkäufe bietet, insbesondere in traditionellen und kleineren Einzelhandelsgeschäften. Trotz Digitalisierungstrends bevorzugen viele Verbraucher nach wie vor Bargeld aufgrund der Vertrautheit und des eingeschränkten Zugangs zu digitalen Zahlungsoptionen in einigen Gebieten. Einzelhändler akzeptieren weiterhin Barzahlungen, um eine breite Kundenbasis zu bedienen und die Inklusion über verschiedene demografische Segmente hinweg sicherzustellen. Diese Persistenz von Bargeld unterstreicht die anhaltende Herausforderung, vollständig zu einer bargeldlosen Wirtschaft auf den Philippinen überzugehen.

Gleichzeitig gewinnen E-Wallets rasch an Bedeutung und sollen bis 2031 mit einer CAGR von 13,87 % wachsen, da Mobile Commerce und Online-Handel expandieren. Die wachsende Verbreitung von Smartphones und eine verbesserte Internetinfrastruktur haben den Wandel hin zu digitalen Zahlungen beschleunigt, insbesondere bei jüngeren und städtischen Verbrauchern. E-Wallets bieten erhöhten Komfort, schnellere Kassenerlebnisse und Integration mit Treueprogrammen, was technikaffine Käufer anspricht. Einzelhändler und Zahlungsplattformen integrieren E-Wallet-Optionen zunehmend in Omnichannel-Systeme, um den Zahlungsprozess sowohl online als auch in physischen Geschäften zu optimieren. Mit zunehmendem Verbrauchervertrauen in digitale Zahlungen sind E-Wallets in den kommenden Jahren auf dem Weg, einen größeren Anteil am Einzelhandelszahlungsmarkt zu erobern.

Geografische Analyse

Luzon hatte 2025 einen Anteil von 59,39 % am philippinischen Einzelhandelsmarkt, angetrieben durch die hohe Kaufkraft von Metro Manila und das Wachstum von Logistikkorridoren, die wichtige Gebiete wie Clark, Subic und Batangas verbinden. Die Region profitiert von einer fortschrittlichen digitalen Infrastruktur und einer weit verbreiteten Smartphone-Nutzung, die die Beteiligung am Online-Einzelhandel und kanalübergreifendes Einkaufen fördern. Der Luzon-Wirtschaftskorridor ist darauf ausgelegt, die Reisezeiten zwischen wichtigen Knotenpunkten zu verkürzen und so die Lagervorlaufzeiten für Elektronik und Allgemeinwaren zu verkürzen, die auf importierte Komponenten angewiesen sind. Einzelhändler konzentrieren sich auf neue Filialeröffnungen in Luzon, was den starken Beitrag der Region zu Einzelhandelsbesuchen und dem Anteil der Verbraucherausgaben widerspiegelt. Trotz Stauherausforderungen experimentieren Betreiber mit Lieferungen außerhalb der Stoßzeiten und Edge-Konsolidierung, um effiziente Serviceniveaus in Metro Manila aufrechtzuerhalten.

Die Region Visayas profitiert von laufenden Hafenverbesserungen und der Erweiterung von Roll-on/Roll-off-Routen, die die Inselverkehrskosten senken und die Verfügbarkeit verderblicher Waren in städtischen und sekundären Städten verbessern. Etablierte Einzelhändler in Visayas bestätigen die Dichte und Nachfrage in Provinzstandorten, während neue Filialeröffnungen auf stetige Wachstumschancen hindeuten. Verbesserungen in Häfen wie Iloilo helfen, die Kapazität zu erweitern und den Handel zu erleichtern, Verderb zu reduzieren und frische Lieferketten zu verbessern, die Einzelhandelsmarken unterstützen. Neue Einkaufszentren und Einzelhandelsanker tragen zu erhöhtem Fußgängerverkehr bei und stimulieren die Entwicklung, was die Durchdringung des modernen Einzelhandels in der Region schrittweise erhöht. Einzelhändler mit Omnichannel-Plattformen synchronisieren Bestände in Visayas-Filialen, um die Lagerverfügbarkeit aufrechtzuerhalten, während sich die Hafeneffizienz verbessert.

Mindanao ist eine wichtige Wachstumsgrenze und soll bis 2031 mit einer jährlichen Wachstumsrate von 7,84 % wachsen, unterstützt durch Investitionen in die Kühlketteninfrastruktur und die Hafenmodernisierung in Städten wie General Santos und Davao. Diese Verbesserungen verlängern die Haltbarkeit von Produkten und stabilisieren die Preise, was die Wirtschaftlichkeit der Einzelhandelslieferketten in der Region verbessert. Mit verbesserter Logistik erweitern Einzelhändler ihre Produktsortimente und erhöhen die Lieferfrequenz, um wachsende städtische Zentren zu bedienen und mehr Verbraucherausgaben zu erfassen. Die Expansion großer Ketten in Provinzstädte hilft, Lücken in Einzelhandelsformaten zu schließen, während die Einkommen steigen. Mit Lebensmitteln und Grundbedarfsgütern als führende Nachfragetreiber ist der Einzelhandelssektor in Mindanao auf Wachstum ausgerichtet, da bessere Transportverbindungen Verderb reduzieren und die Produktfrische verbessern.

Wettbewerbslandschaft

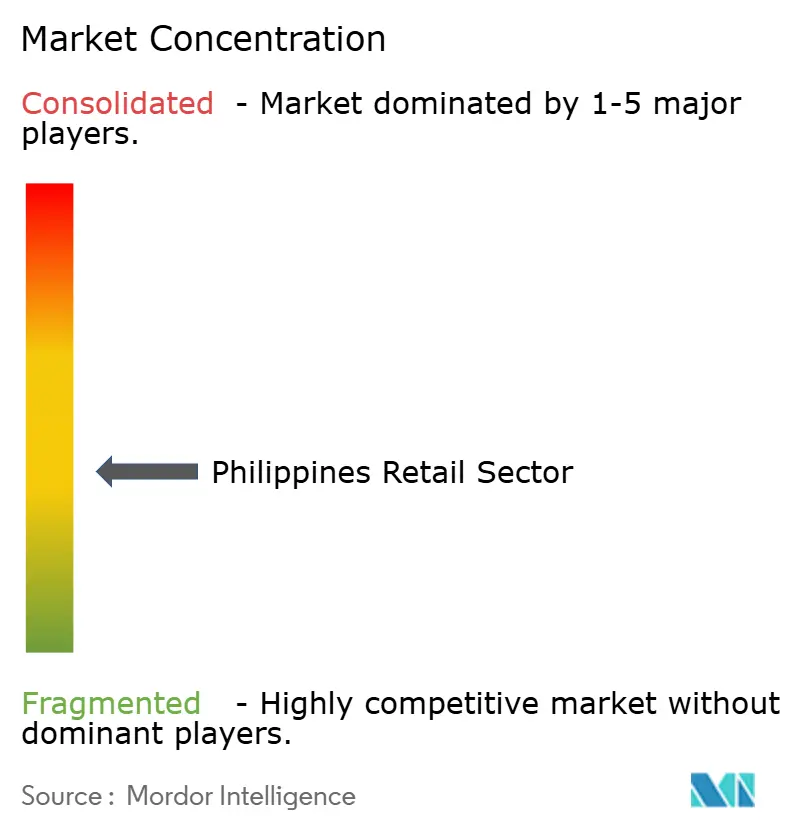

Der philippinische Einzelhandelsmarkt bleibt fragmentiert, wobei die führenden Akteure zusammen etwas mehr als ein Drittel des Marktanteils halten. Führende Einzelhändler erweitern ihre Filialnetze und verbessern ihre Omnichannel-Fähigkeiten, um Kundenbesuche und Warenkorbgrößen aufrechtzuerhalten. Neuere Herausforderer nutzen unterdessen Marktplätze, Social Commerce und Quick-Commerce-Modelle, um Transaktionszeiten zu verkürzen und die Verbrauchernachfrage zu erfassen. Große Einzelhandelsketten investieren stark in Nahversorgungsgeschäfte in städtischen Gebieten, um den lokalen Einkaufskomfort zu stärken. Diese Strategien positionieren Geschäfte als wichtige Knotenpunkte für Abholungen, Rückgaben und die Versorgung der Nachbarschaft und unterstützen ein nahtloses Einkaufserlebnis.

Im Quick-Commerce-Segment besteht erhebliches Potenzial, das rasch wächst und Betreibern Möglichkeiten bietet, Dark Stores zu skalieren und Produktsortimente für schnellere Lieferungen zu optimieren. Marktplatzspieler investieren auch in Lagerhaltung und Sortierzentren, um Vorlaufzeiten zu verkürzen, was die Wettbewerbsstandards für traditionelle Einzelhandelsketten erhöht. Digitale Geldbörsen sind weit verbreitet, und ihre Integration in den Filialbetrieb reduziert den Bargeldumgang und beschleunigt Transaktionen in Stoßzeiten. Einzelhändler, die Bestände kanalübergreifend effektiv synchronisieren und datengesteuerte Aktionen nutzen, können besser auf Preisschwankungen und Versorgungsengpässe reagieren. Compliance-Anforderungen im Zusammenhang mit Lebensmittelsicherheit und Datenschutz erhöhen jedoch die betrieblichen Herausforderungen für kleinere Akteure und verschaffen größeren, besser organisierten Ketten einen Wettbewerbsvorteil.

Einige Einzelhändler experimentieren mit Premium-Lifestyle-Ladenformaten in dicht besiedelten Gemeinden, um die Stückökonomie angesichts steigender Mietkosten zu verbessern. Spezialeinzelhändler mit Fokus auf Premiumprodukte sind gut positioniert, um zu profitieren, wenn die diskretionären Verbraucherausgaben stark bleiben, insbesondere in wichtigen städtischen Bezirken. E-Commerce-Plattformen werden skaliert, um Kernproduktekategorien zu schützen und Cross-Selling über ein breiteres Warensortiment zu ermöglichen. Es wird erwartet, dass der Markt fragmentiert bleibt, da digitale Kanäle wachsen und Mikro-Abwicklungskapazitäten verbessert werden, um schnellere Lieferungen in Großstädten zu unterstützen. Letztendlich wird der Erfolg von der Fähigkeit der Einzelhändler abhängen, Produktsortiment, Verfügbarkeit und Komfort gut umzusetzen, um Marktanteile zu gewinnen und zu halten.

Führende Unternehmen der philippinischen Einzelhandelsbranche

-

SM Investments Corp. (SM Retail)

-

Robinsons Retail Holdings Inc

-

Puregold Price Club Inc

-

Metro Retail Stores Group Inc.

-

SSI Group Philippines

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: SM Investments Corporation berichtete, dass SM Retail in den ersten neun Monaten des Jahres 2025 367 neue Filialen eröffnete, darunter 254 SM Markets, 112 Specialty-Retail-Filialen und eine SM Store, hauptsächlich in den Formaten Lebensmittel und Spezialeinzelhandel, was die aggressive Expansion des Filialnetzes des Unternehmens und die strategische Ausrichtung auf standortnahe Formate unterstreicht, die die Kosten auf der letzten Meile in überlasteten städtischen Gebieten senken.

- Oktober 2025: Metro Retail Stores Group Inc. eröffnete Metro Corner in Mandani Bay, Mandaue, Cebu und führte damit ein Premium-Lifestyle-Ladenformat ein, das auf vertikale Gemeinschaften zugeschnitten ist, und testet, ob dichtebasierte, margenstarke Sortimente die steigenden Mieten in erstklassigen städtischen Lagen ausgleichen und wohlhabende Verbraucher auf dem expandierenden Eigentumswohnungsmarkt in Cebu ansprechen können.

- Juni 2025: Das Ministerium für Handel und Industrie, der Philippinische Einzelhandelsverband und der Verband für Supply-Chain-Management der Philippinen starteten gemeinsam am 16. Juni 2025 im SM North EDSA Annex den Abschnitt G: Beschäftigungsplan für Groß- und Einzelhandel, einen strategischen Rahmen zur Steigerung der Wettbewerbsfähigkeit, zur Schaffung von Arbeitsplätzen und zur Festlegung von Prioritäten für die Personalentwicklung in einem Sektor, der 10,2 Millionen Filipinos beschäftigt und 89,67 Milliarden USD, also 18 % des BIP, zur Wirtschaft beiträgt.

- Dezember 2024: Puregold Price Club Inc. eröffnete 26 neue Puregold-Filialen, 4 S&R Membership Shopping Warehouses und 8 S&R New York Style QSR. PGOLD betreibt insgesamt 602 Filialen landesweit, bestehend aus 511 Puregold-Filialen, 29 S&R Membership Shopping Warehouses und 62 S&R New York Style QSRs.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den philippinischen Einzelhandelsmarkt als den Gesamtwert der Konsumgüter, die über moderne Formate wie Supermärkte, Convenience-Stores, Kaufhäuser, Fachhandelsketten, reine E-Commerce-Websites sowie die nach wie vor dominierenden Sari-Sari- und Nassmärkte die Haushalte erreichen. Jeder Verkauf wird zum endgültigen Ticketpreis in Peso erfasst und anhand des jährlichen Durchschnittskurses in US-Dollar umgerechnet.

Ausschluss aus dem Geltungsbereich: Großhandel, Duty-Free-Shops für Touristen und offshore abgewickelte E-Commerce-Bestellungen, die außerhalb des Landes erfüllt werden, sind nicht enthalten.

Segmentierungsübersicht

-

Nach Produktkategorie

- Lebensmittel und Getränke

- Bekleidung und Schuhe

- Unterhaltungselektronik und Haushaltsgeräte

- Heim und Möbel

- Gesundheit, Schönheit und Körperpflege

- Sonstige

-

Nach Vertriebskanal

- Verbrauchermärkte und Supermärkte

- Kaufhäuser

- Convenience-Stores und Kleinstmärkte

- Spezialgeschäfte

- Traditionell (Warung / Kioske)

- Online

-

Nach Zahlungsmethode

- Bargeld

- Debit- und Kreditkarten

- E-Wallets

- Banküberweisungen / Kauf auf Rechnung

-

Nach Region

- Luzon

- Visayas

- Mindanao

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir befragen Filialleiter auf Luzon und den Visayas, FMCG-Distributoren, Einkaufszentrumsentwickler, Führungskräfte im Bereich Fintech-Zahlungen sowie Logistikdienstleister. Ihre Erkenntnisse verfeinern die durchschnittlichen Verkaufspreise, die Verschiebung des Modern-Trade-Anteils und die aufkommenden Online-Warenkorbgrößen.

Desk Research

Mordor-Analysten erstellen zunächst einen Nachfrage-Stack aus den Ausgabenerhebungen der Philippine Statistics Authority, den Haushaltsdaten der Bangko Sentral, den Registrierungen des Department of Trade and Industry sowie UN Comtrade-Importcodes für Konsumgüter. Unternehmenseinreichungen, Investorenpräsentationen und Pressearchive, auf die über Dow Jones Factiva und D&B Hoovers zugegriffen wird, klären den Kanalumsatz und die Preisgestaltung. Weißbücher der Philippine Retailers Association und von ASEAN-Einzelhandelsforen helfen uns, informelle Volumina und die Inflation einzuschätzen. Die genannten Quellen sind illustrativ; viele weitere stützen die Validierung.

Marktgröße & Prognose

Ein Top-down-Modell beginnt mit dem nationalen Einzelhandelsumsatz und unterteilt ihn anhand von Produktionsdaten, Importströmen und Käuferdurchdringungserhebungen in Produkt- und Kanalpools. Ausgewählte Bottom-up-Prüfungen, bei denen die Umsätze börsennotierter Ketten aufaddiert und der Online-Bruttoumsatz anhand von Zahlungsvolumina geschätzt wird, testen die Gesamtwerte. Zu den wichtigsten Treibern zählen das reale verfügbare Einkommen, inflationsbereinigte ASPs, die Verbreitung von E-Wallets, neue Bruttomietflächen und gesetzlich vorgeschriebene Lohnerhöhungen. Eine multivariate Regression prognostiziert jeden Treiber, während eine Szenarioanalyse Schocks wie Taifune oder Versorgungsunterbrechungen bewertet; Proxy-Quoten aus vergleichbaren ASEAN-Märkten schließen verbleibende Lücken.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen doppelte Peer-Reviews und Varianzprüfungen anhand von Indikatoren wie Stromverbrauch und Frachtströmen. Berichte werden jährlich aktualisiert, wobei Zwischenaktualisierungen durch wesentliche politische Maßnahmen oder Preisspitzen ausgelöst werden, um sicherzustellen, dass Kunden unsere aktuellste Einschätzung erhalten.

Warum Mordors Baseline für den philippinischen Einzelhandelssektor Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen den Kanalumfang, die Inflationsbehandlung und den Aktualisierungsrhythmus unterschiedlich handhaben. Unser Team legt die Modelleingaben offen dar, sodass Nutzer jeden Peso auf eine öffentliche Datenreihe oder einen Interviewhinweis zurückverfolgen können.

Zu den wesentlichen Ursachen für Lücken bei anderen Anbietern zählen die Vermischung von Groß- und Einzelhandelsumsätzen, die Anwendung pauschaler Wachstumsraten auf informelle Verkaufsstellen oder die Fixierung des Peso-Dollar-Kurses auf einen einzigen Zeitpunkt. Wir isolieren zunächst jede Variable und wenden dann den durchschnittlichen Wechselkurs des Basisjahres an, was eine stabile und dennoch transparente Baseline liefert.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Ursache der Abweichung |

|---|---|---|

| USD 41,23 Mrd. (2025) | Mordor Intelligence | - |

| USD 69,42 Mrd. (2024) | Global Consultancy A | Enthält Groß- und Duty-Free-Umsätze; älteres Basisjahr; unklare Devisenmethode |

| USD 45,62 Mrd. (2024) | Regional Consultancy B | Informeller Handel nicht berücksichtigt; einheitliche Preissteigerungsannahme |

Diese Vergleiche zeigen, dass Mordors disziplinierte Bereichsauswahl, treiberspezifische Modellierung und zeitnahe Aktualisierung eine ausgewogene, transparente Baseline liefern, auf die sich Entscheidungsträger verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie ist der Wachstumsausblick bis 2031 für den philippinischen Einzelhandelsmarkt?

Der philippinische Einzelhandelsmarkt wird 2026 auf 44,51 Milliarden USD geschätzt und soll bis 2031 einen Wert von 64,99 Milliarden USD erreichen, was einer CAGR von 7,86 % entspricht, die durch robuste Haushaltsausgaben und die Digitalisierung der Kanäle angetrieben wird.

Welche Produktkategorien führen heute und welche werden bis 2031 am schnellsten wachsen?

Lebensmittel und Getränke führen mit einem Umsatzanteil von 41,38 % im Jahr 2025, während Gesundheit, Schönheit und Körperpflege mit einer CAGR von 11,87 % bis 2031 am schnellsten wachsen soll.

Welche Vertriebskanäle gewinnen im philippinischen Einzelhandelsmarkt an Dynamik?

Welche Vertriebskanäle gewinnen im philippinischen Einzelhandelsmarkt an Dynamik?

Welche Regionen treiben die Nachfrage an und wo ist das Wachstum am stärksten?

Luzon macht 59,39 % der Nachfrage aus, wobei Mindanao mit 7,84 % bis 2031 die höchste prognostizierte CAGR verzeichnet, unterstützt durch Kühlketten- und Hafenverbesserungen.

Wer sind die wichtigsten Akteure und wie expandieren sie?

Zu den führenden Marken gehören SM Investments, Robinsons Retail und Puregold, wobei SM in den ersten neun Monaten des Jahres 2025 367 Filialen eröffnete und Puregold 6,35 Milliarden PHP (116,21 Millionen USD) für neue Filialen und Lagerhäuser im Jahr 2025 budgetiert hat.

Seite zuletzt aktualisiert am: