Südkorea Einzelhandelsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

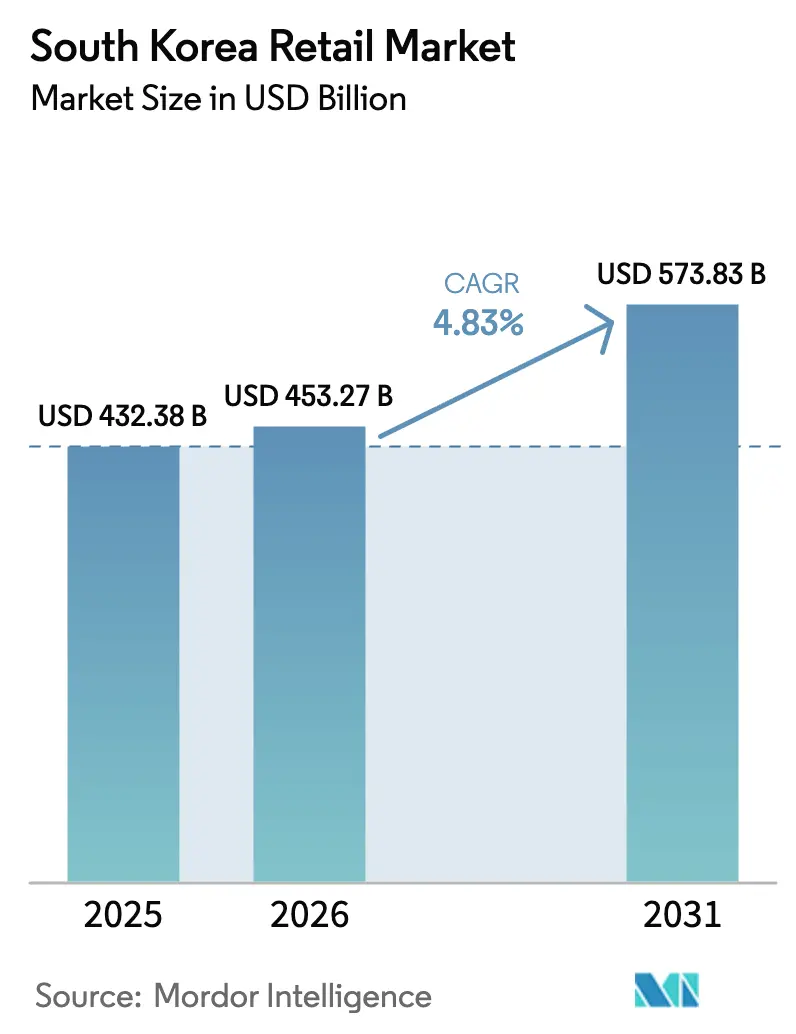

| Marktgröße im Basisjahr (2025) | 432.38 Milliarden US-Dollar |

| Marktgröße (2026) | 453.27 Milliarden US-Dollar |

| Marktgröße (2031) | 573.83 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.83% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Südkorea Einzelhandelsmarkt Analyse von Mordor Intelligence

Die Größe des südkoreanischen Einzelhandelsmarktes wird voraussichtlich von 432,38 Milliarden USD im Jahr 2025 auf 453,27 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,83 % über den Zeitraum 2026–2031 einen Wert von 573,83 Milliarden USD erreichen. Das Wachstum spiegelt einen Wandel von der pandemiebedingten Volatilität hin zur Modernisierung wider, da ultraschnelle Logistik und mobilfokussierter Handel den Wettbewerb und die Margen neu gestalten. Die Tiefe des E-Commerce ist ein strukturelles Merkmal, doch widerstandsfähige Offline-Formate im Bereich Convenience und Kaufhäuser bedienen weiterhin die städtische Nähe und die Luxusnachfrage. Omni-Channel-Lebensmittelhandel entwickelt sich zum am schnellsten wachsenden Einzelhandelskanal, da Ketten ihre physischen Standorte nutzen, um Lieferungen am selben Tag und Echtzeit-Bestandstransparenz zu ermöglichen. Regulatorische Reformen verschärfen die Kontrollen für Zahlungsrisiken und unterstützen gleichzeitig Innovationen im digitalen Finanzwesen und Datenschutz, was das Vertrauen in den südkoreanischen Einzelhandelsmarkt stärkt.

Wichtigste Erkenntnisse des Berichts

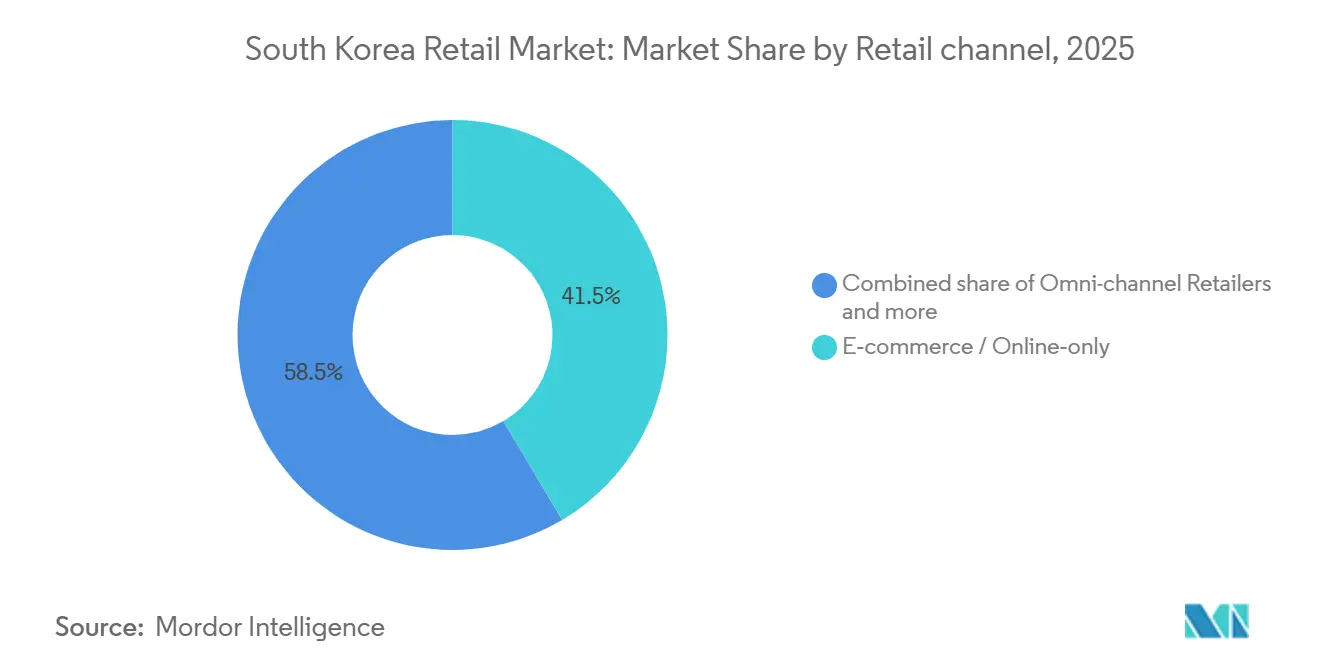

- Nach Vertriebskanal hielten E-Commerce und reine Online-Plattformen im Jahr 2025 einen Umsatzanteil von 41,48 %, während der Omni-Channel-Lebensmittelhandel bis 2031 voraussichtlich mit einer CAGR von 6,48 % wachsen wird.

- Nach Produktkategorie führten Lebensmittel & Nahrungsmittel mit einem Umsatzanteil von 31,47 % im Jahr 2025, während Schönheits- und Körperpflegeprodukte bis 2031 voraussichtlich mit einer CAGR von 5,82 % wachsen werden.

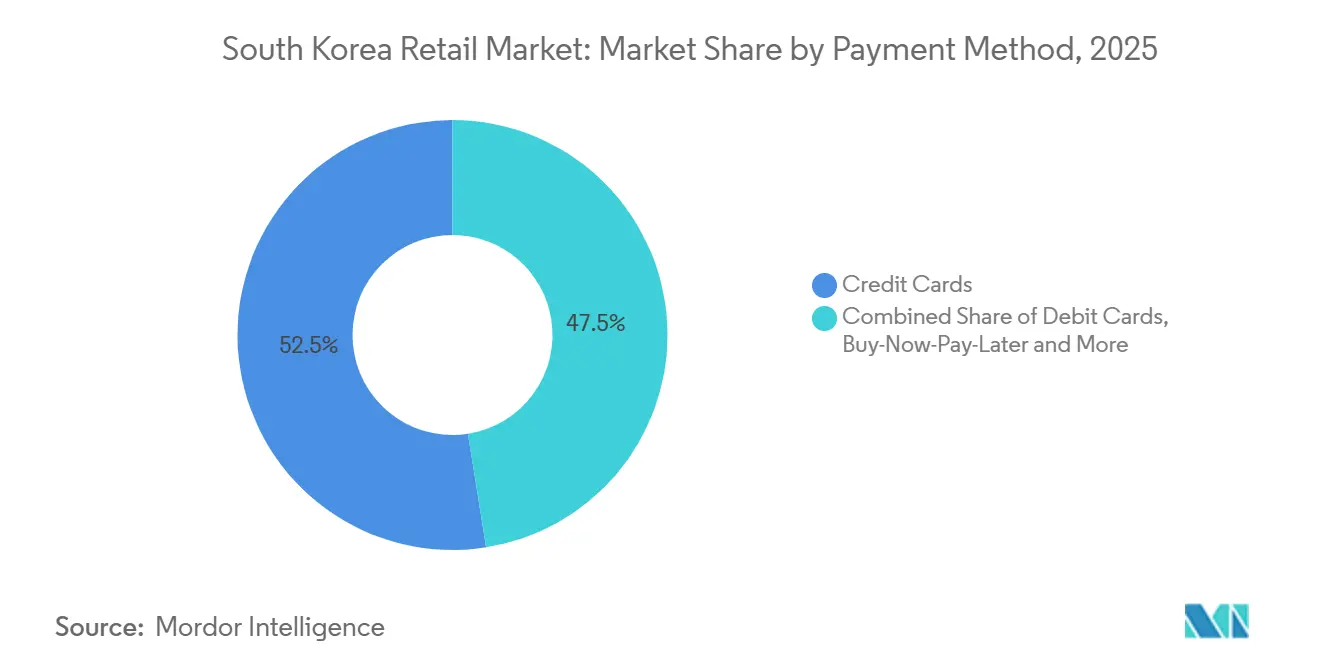

- Nach Zahlungsmethode entfielen im Jahr 2025 52,49 % auf Kreditkarten, und Kauf-jetzt-zahle-später wird bis 2031 voraussichtlich mit einer CAGR von 7,29 % wachsen.

- Nach Region hielt die Seoul Hauptstadtregion im Jahr 2025 einen Anteil von 47,25 %, während Jeju bis 2031 voraussichtlich eine CAGR von 6,74 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im südkoreanischen Einzelhandelsmarkt

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Schnelles Wachstum der mobilen und E-Commerce-Kanäle | +1.2% | Global, Schwerpunkt in der Seoul Hauptstadtregion und Incheon | Mittelfristig (2–4 Jahre) |

| Hohe Durchdringung digitaler Zahlungsmittel und Super-Apps | +0.9% | National, städtische Zentren mit hoher Smartphone-Durchdringung | Kurzfristig (≤ 2 Jahre) |

| Expansion von Convenience-Formaten für Einpersonenhaushalte | +0.7% | National, mit frühen Gewinnen in Seoul, Busan und Universitätsstädten | Mittelfristig (2–4 Jahre) |

| Staatliche Unterstützung für Kühlkettenlogistik und intelligenten Einzelhandel | +0.5% | Logistikzentrum Hafen Busan und ländliche Gebiete für Frischlieferungen | Langfristig (≥ 4 Jahre) |

| Einzelhandels-Mediennetzwerke erschließen neue Einnahmequellen | +0.4% | Plattformzentriert, Coupang- und Naver-Ökosysteme | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte Hyperpersonalisierung in Super-Apps | +0.3% | National, angeführt von Naver, Kakao und vertikalen Plattformen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelles Wachstum der mobilen und E-Commerce-Kanäle

Mobile Transaktionen machten im Oktober 2025 77,7 % des Online-Shopping-Wertes aus, gegenüber 75,9 % im September, was einen Smartphone-first-Wandel im Käuferverhalten in Südkorea unterstreicht. Ultraschnelle Lieferung setzt weiterhin Maßstäbe, da frische Lebensmittel innerhalb von 24 Stunden 98 % der Bevölkerung erreichen und die Lagerzyklen im gesamten südkoreanischen Einzelhandelsmarkt verkürzen. Coupang meldete für Oktober 2025 einen täglichen Durchschnittsumsatz im Produkthandel von 323 USD pro aktivem Kunden, ein Anstieg von 7 % im Jahresvergleich auf Basis konstanter Wechselkurse, was auf Plattformtreue trotz Preiswettbewerb durch chinesische Anbieter hindeutet. Das Online-Shopping wuchs im ersten Halbjahr 2025 um 15,8 % im Jahresvergleich, während der stationäre Einzelhandel nahezu stagnierte, was auf eine strukturelle Kanalverlagerung hindeutet. Diese Überperformance schwächt sich ab, da das Wachstum des Online-Transaktionswerts im Jahr 2025 auf 4,5 % gegenüber 8,5 % im Jahr 2024 zurückging, was auf Sättigungseffekte hindeutet, die Wachstumsstrategien im südkoreanischen Einzelhandelsmarkt auf die Probe stellen werden.

Hohe Durchdringung digitaler Zahlungsmittel und Super-Apps

Die Bargeldnutzung sank bis 2021 auf 14,6 % der Transaktionen, und mobile Geldbörsen erfassten 2023 32,9 % der E-Commerce-Zahlungen, was auf einen langjährigen politischen Vorstoß in Richtung bargeldloser Aktivitäten zurückzuführen ist. Einfache Zahlungsdienste mit biometrischer Authentifizierung verarbeiteten im ersten Halbjahr 2025 täglich durchschnittlich 0,72 Milliarden USD, während vorausbezahlte elektronische Zahlungen 0,89 Milliarden USD pro Tag erreichten. Über mobile Geräte abgewickelte Kartenzahlungen machten im ersten Halbjahr 2025 53,8 % des gesamten Kartentransaktionswerts aus, während die Nutzung physischer Karten zurückging. Das im Dezember 2025 überarbeitete Gesetz über elektronische Finanztransaktionen verpflichtet Zahlungsabwickler, bis Dezember 2026 100 % der nicht abgerechneten Gelder extern zu verwalten, gestaffelt auf 60 % im ersten Jahr, 80 % im zweiten Jahr und vollständige Einhaltung im dritten Jahr. Parallel dazu nahm das Pilotprojekt für digitale Zentralbankwährung im Einzelhandel der Bank of Korea, „Projekt Han River”, im April 2025 51.766 digitale Geldbörsen auf und verarbeitete 29.591 Transaktionen, wobei der Einzelhandelsgebrauch mit Convenience Stores und Homeshopping-Kanälen getestet wurde[1]Bank of Korea, "Zahlungs- und Abrechnungsstatistik H1 2025," Bank of Korea, bok.or.kr.

Expansion von Convenience-Formaten für Einpersonenhaushalte

Einpersonenhaushalte erreichten 2024 mit 8,05 Millionen bzw. 36,1 % aller Haushalte einen neuen Höchststand und erhöhen die strukturelle Nachfrage nach Kleinkorbformaten mit 24-Stunden-Öffnungszeiten. Die landesweite Anzahl der Convenience Stores belief sich auf 54.780, wobei die drei größten Ketten im Mai 2025 48.315 Filialen betrieben, obwohl das Format in den sechs Monaten bis November 2025 einen Nettorückgang von 667 Einheiten verzeichnete. BGF Retail, Betreiber von CU mit 18.458 Filialen, meldete für 2024 einen konsolidierten Umsatz von 6,03 Milliarden USD und ein Betriebsergebnis von 0,17 Milliarden USD inmitten höherer Automatisierungs- und Franchiseunterstützungskosten[2]BGF Retail, "BGF Retail Jahresergebnisse 2024," BGF Retail, bgfretail.com. Das Convenience-Geschäft von GS Retail erzielte im zweiten Quartal 2025 einen Umsatz von 1,54 Milliarden USD mit einem Betriebsgewinn von 0,04 Milliarden USD, da Transformationsausgaben die Margen belasteten. Der Umsatz mit Mahlzeitenersatzprodukten wuchs schneller als der Segmentdurchschnitt, was mit dem steigenden Zeitdruck unter städtischen Verbrauchern im südkoreanischen Einzelhandelsmarkt übereinstimmt.

Staatliche Unterstützung für Kühlkettenlogistik und intelligenten Einzelhandel

Steuerliche Anreize während Werbeveranstaltungen Ende 2025 steigerten den Umsatz mit Haushaltsgeräten und signalisierten, dass die Politik den höherpreisigen Einzelhandel und angrenzende Logistikaufrüstungen ankurbeln kann. Lotte plante 0,52 Milliarden USD für intelligente Logistik bei der Hafenbehörde Busan und führte eine 30-Minuten-Lieferung für 10.000 Artikel ein, um grenzüberschreitende E-Commerce-Ströme zu beschleunigen. Coupang investierte 0,14 Milliarden USD, um die Kühlkettenabdeckung von Rocket Fresh Everywhere bis Ende 2024 auf 98 % der Bevölkerung auszuweiten, unter Nutzung von Mikro-Fulfillment in unterversorgten Gebieten. BGF Retail genehmigte 0,13 Milliarden USD für ein neues Logistikzentrum in Busan, das 2026 fertiggestellt werden soll, um die Kühlkettenkapazität für frische und verzehrfertige Sortimente zu stärken. Der koreanische Zolldienst setzte KI-basiertes Risikoscreening für den Express-E-Commerce ein, verkürzte die Analysezeit für Hochrisikofälle und erzielte geschätzte jährliche Einsparungen von 0,08 Milliarden USD.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Sättigung und Kannibalisierung unter Convenience Stores | -0.6% | National, ausgeprägt in dicht besiedelten Gebieten der Metropolregion Seoul | Kurzfristig (≤ 2 Jahre) |

| Steigende Arbeits- und Immobilienkosten | -0.5% | Seoul Hauptstadtregion, wichtige Geschäftsviertel | Mittelfristig (2–4 Jahre) |

| Geringe NFC-Terminal-Durchdringung hemmt die Akzeptanz von Apple Pay | -0.2% | National, veraltete MST-Infrastruktur | Mittelfristig (2–4 Jahre) |

| Verlagerung der Generation Alpha zu Recommerce-Plattformen | -0.2% | Städtische Jugendmärkte und Universitätsstädte | Langfristig (≥ 4 Jahre) |

| Regulatorische Compliance-Belastungen für Zahlungsabwickler und Datenflüsse | -0.2% | National über Zahlungsabwickler und Daten hinweg | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sättigung und Kannibalisierung unter Convenience Stores

Die Filialdichte ist in Stadtzentren hoch, was dazu führt, dass Formate auf kurzen Distanzen miteinander konkurrieren und die Wirtschaftlichkeit der einzelnen Einheiten erodiert. Ein Nettorückgang von 667 Filialen in den sechs Monaten bis November 2025 markiert die erste anhaltende Schrumpfung seit 1988, obwohl die Nachfrage von Einpersonenhaushalten wächst. BGF Retail erzielte 2024 einen Umsatz von 6,04 Milliarden USD und ein Betriebsergebnis von 0,17 Milliarden USD, während der Margenrückgang Abschreibungen auf Automatisierung und höhere Franchiseunterstützung widerspiegelte. Das Convenience-Segment von GS Retail meldete im zweiten Quartal 2025 einen Umsatz von 1,55 Milliarden USD und einen Betriebsgewinn von 0,04 Milliarden USD, was ähnliche Kostenbelastungen zeigt. Der Auslandswirtschaftsdienst des US-Landwirtschaftsministeriums schätzte den Marktanteil der Convenience Stores am Lebensmitteleinzelhandel im Jahr 2024 auf 23 %, was Supermärkte und Verbrauchermärkte übertrifft und die Formatbedeutung trotz Sättigung unterstreicht[3]USDA Auslandswirtschaftsdienst, "Korea Einzelhandel Lebensmittel Update 2024," USDA FAS, fas.usda.gov.

Steigende Arbeits- und Immobilienkosten

Die Kosten konzentrieren sich auf die Seoul Hauptstadtregion, wo Gewerbemieten und Löhne erhöht bleiben, was die Rentabilität der einzelnen Einheiten in dichten Handelsgebieten belastet. Betriebliche Trends bei großen Ketten zeigen höhere Vertriebs-, allgemeine und Verwaltungskosten durch digitale und filialspezifische Technologieinvestitionen, was auf begrenzten Spielraum hindeutet, die Fixkosteninflation ohne Preis- oder Mixverschiebungen zu absorbieren. Convenience- und Verbrauchermarktbetreiber rationalisieren weiterhin ihre Filialnetze und streben einen margenstarken Mix an, was mit dem langsameren Wachstum im Jahr 2025 übereinstimmt. Kaufhäuser haben sich auf Luxus- und Touristenausgaben konzentriert, um den Kostendruck auszugleichen, was mit der jüngsten Überperformance des Premiumsegments übereinstimmt. Diese Kostendynamik erzeugt ungleichmäßigen Druck auf die Formate und verstärkt die Rolle von Logistik, Daten und Medienmonetarisierung im südkoreanischen Einzelhandelsmarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Vertriebskanal: Plattform-Duopol treibt das Digitale voran, Omni-Channel überbrückt die Lücke

E-Commerce und reine Online-Plattformen machten 2025 41,48 % des Marktanteils im südkoreanischen Einzelhandel aus und platzierten das Land unter den am stärksten digital durchdrungenen Einzelhandelswirtschaften weltweit. Der Markt verbindet schnelle digitale Akzeptanz mit Offline-Resilienz, da Convenience- und Kaufhausformate die durch Nähe und Luxus getriebene Nachfrage bedienen. Omni-Channel-Lebensmittelhandel, der dichte Filialnetze mit kurzen Lieferzeiten integriert, prägt den Markt. Verbrauchermärkte verzeichneten in mehreren Monaten negatives Wachstum, während näherungsorientierte Super-Supermärkte Wachstum zeigten, was unterschiedliche Offline-Lebensmitteldynamiken widerspiegelt. Kaufhäuser verzeichneten im August einen Anstieg von 2,8 % im Jahresvergleich, unterstützt durch Luxus- und Tourismusausgaben.

Omni-Channel-Lebensmittelhandel ist das am schnellsten wachsende Segment, dessen Marktgröße von 2026 bis 2031 voraussichtlich mit einer CAGR von 6,48 % wachsen wird. Händler nutzen App-basierte Bestandsverwaltung, Drei-Stunden-Lieferung und Abholung am Straßenrand. Logistik auf Plattformebene treibt das Wachstum voran, wie der Schwung im Produkthandel von Coupang im dritten Quartal 2025 und Fulfillment-Lösungen für Drittanbieter zeigen. Navers Expansion der Commerce-Werbung und der Gesamtzahlungsvolumen von NAVER Pay im ersten Quartal 2025 von 13,60 Milliarden USD verbessern die digitale Einzelhandelskonversion. Die Plattformkonzentration ist erheblich, mit einem CR2 von über 46 % des E-Commerce-Bruttowarenwerts und einem CR10 von nahezu 68 % im Jahr 2024, was Plattformökonomie mit Zugänglichkeit in der Nachbarschaft für Geschwindigkeit, Auswahl und Service ausbalanciert.

Nach Produktkategorie: Schönheitspflege übertrifft Lebensmittel, da Erlebnis die Ware übertrumpft

Lebensmittel & Nahrungsmittel hielten 2025 einen Anteil von 31,47 % am südkoreanischen Einzelhandelsmarkt, unterstützt durch eine stetige Online-Nachfrage nach Lebensmittel- und Getränkekategorien. Der Online-Umsatz mit Lebensmitteln und Getränken stieg im August 2025 um 16,3 % im Jahresvergleich, und Frischwarenkategorien verzeichneten in der Mitte des Jahres 2025 zweistellige Zuwächse, da sich der Einkauf von Großeinkäufen auf App-basierte Nachbestellung verlagerte. Im südkoreanischen Einzelhandelsmarkt hat sich auch Schönheits- und Körperpflege als die am schnellsten wachsende Kategorie auf der Grundlage der K-Beauty-Stärke und der Skalierung von Fachhandelsketten herausgestellt. Unterhaltungselektronik verzeichnete uneinheitliche Trends, die an Gerätestartzyklen gebunden sind und einen nachhaltigen Aufschwung außerhalb wichtiger Veröffentlichungsfenster begrenzen. Heim und Wohnen wuchs im ersten Halbjahr 2025, unterstützt durch Anreize, die Gerätekäufe bei wichtigen Veranstaltungen ankurbelten.

Schönheits- und Körperpflegeprodukte werden bis 2031 voraussichtlich mit einer CAGR von 5,82 % wachsen, wobei CJ Olive Youngs Anteil von 71,3 % im Gesundheits- und Schönheitseinzelhandel und ein Umsatz von 3,32 Milliarden USD im Geschäftsjahr 2024 den Kategorieschwung verstärken. CJ Olive Young verzeichnete im Geschäftsjahr 2024 einen Betriebsgewinn von 0,32 Milliarden USD und 9,42 Millionen ausländische Transaktionen, was das Engagement im Einreise-Tourismus und den Margenvorteil hervorhebt. Mode zeigt ein gespaltenes Bild, da der stationäre Bekleidungsumsatz 2024 zurückging, während der Online-Bekleidungstransaktionswert 2024 15,26 Milliarden USD erreichte, mit grenzüberschreitenden Käufen aus China in Höhe von 1,70 Milliarden USD. Der südkoreanische Einzelhandelsmarkt umfasst auch Fachhandel und Nischen-Lagerformate, die Preise oder Kuration nutzen, um Marktanteile gegenüber der Plattformskalierung zu verteidigen. Daten zeigen, dass Lebensmittelprodukte im Juni 2025 13,8 % und Lebensmitteldienstleistungen 15,6 % des Online-Shopping-Wertes ausmachten, während E-Coupons aufgrund des Auslaufens von Konjunktureffekten zurückgingen.

Nach Zahlungsmethode: Kreditkarten dominieren, Kauf-jetzt-zahle-später steigt bei Jugendlichen

Kreditkarten hielten 2025 einen Anteil von 52,49 % an den Einzelhandelszahlungen und übertrafen weiterhin Debitkarten, da Verbraucher die Ratenzahlungsflexibilität bevorzugten. Vorausbezahlte und Debit-Modi zeigten gemischte Trends, da Klassifizierungsänderungen die Berichterstattung beeinflussten und einfache Zahlungen inkrementelles Wachstum absorbierten. Über mobile Geräte abgewickelte Kartenzahlungen erreichten im ersten Halbjahr 2025 53,8 % des gesamten Kartentransaktionswerts, während die Nutzung physischer Karten moderat zurückging. Das Transaktionsvolumen von Samsung Pay im Jahr 2023 in Höhe von 50,79 Milliarden USD schuf eine Infrastruktur, die QR- und MST-Akzeptanz über veraltete Terminals hinweg ermöglicht. KakaoPay meldete für das dritte Quartal 2025 ein Gesamtzahlungsvolumen von 32,61 Milliarden USD mit robustem Offline-Wachstum durch breitere Akzeptanz und Integration öffentlicher Gutscheine.

Kauf-jetzt-zahle-später ist die am schnellsten wachsende Zahlungsmethode, wobei die Marktgröße im südkoreanischen Einzelhandelsmarkt für Kauf-jetzt-zahle-später von 2026 bis 2031 voraussichtlich mit einer CAGR von 7,29 % wächst, da Fintechs Ratenzahlungsoptionen beim Checkout einbetten. Die Umfrage der Bank of Korea wies auf eine starke Präferenz für Mobilzahlungen bei jüngeren Kohorten hin, wobei Kreditkarten bei Nutzern mittleren Alters führend sind und Bargeld weiterhin bei älteren Bevölkerungsgruppen verwendet wird. Die Dezember-2025-Revision der Finanzdienstleistungskommission schreibt eine 100%ige externe Verwaltung nicht abgerechneter Gelder bis Dezember 2026 vor, gestaffelt auf 60 %, 80 % und dann 100 %, und erhöht die Kapitalanforderungen für Zahlungsabwickler mit einem vierteljährlichen Volumen über 0,02 Milliarden USD von 0,69 Millionen USD auf 1,38 Millionen USD. Kontoüberweisungen über das Kleinbetragszahlungsnetz durchschnittlich 69,94 Milliarden USD pro Tag im ersten Halbjahr 2025, während das Wachstum des Open Banking verlangsamte, da einfache Zahlungsdienste zunahmen. Diese Entwicklungen verankern das Vertrauen in digitale Transaktionen im gesamten südkoreanischen Einzelhandelsmarkt, während sich die Zahlungsinfrastruktur weiterentwickelt.

Geografische Analyse

Die Seoul Hauptstadtregion hielt 2025 einen Anteil von 47,25 % am südkoreanischen Einzelhandelsmarkt, unterstützt durch ihre dichte Bevölkerung, hohe Einkommen und Logistikzentren. Der Einzelhandelsumsatz sank im dritten Quartal 2025 um 2,7 % im Jahresvergleich aufgrund von Sättigung in den Bereichen Duty-Free, Supermärkte und Convenience Stores in städtischen Bezirken. Der Einzelhandelsumsatz in Incheon stieg im dritten Quartal 2025 um 5,5 % im Jahresvergleich, angetrieben durch gateway- und mobilitätsbezogene Ausgaben in automobilnahen Kategorien. Große Händler expandieren in regionale Städte, wobei Hyundai Department Store Group großformatige Projekte in Busan und Gwangju plant, während Shinsegaes Starfield-Expansion das Vertrauen in regionale Konsumkorridore widerspiegelt.

Sejong führte die Chungcheong-Region mit einem Einzelhandelsumsatzwachstum von 8,8 % im Jahresvergleich im dritten Quartal 2025 an, während Chungbuk und Chungnam moderate Zuwächse verzeichneten. Die Eröffnung von Connect Hyundai Cheongju im Juni 2025 führte neue Markensortimente und Omni-Channel-Formate ein. Das Verbrauchervertrauen erreichte im Mai 2025 101,8 Punkte und unterstützte die Erholung in Ermessenskategorien, was das Potenzial der Städte zweiter Ordnung zur Übernahme moderner Einzelhandelskonzepte hervorhebt. Anhaltender Wohnungs- und Kostendruck in der Hauptstadt dürfte den Fokus auf regionale Märkte verlagern.

In der Gyeongsang-Region wuchs der Einzelhandelsumsatz in Busan im dritten Quartal 2025 um 1,9 % im Jahresvergleich, Gyeongnam stieg um 2,3 %, während Gyeongbuk einen leichten Rückgang verzeichnete. Das Bruttoinlandsprodukt der Region Süd-Gyeongsang betrug 2024 104,92 Milliarden USD, mit starken Schiffbau- und Verteidigungsaktivitäten, obwohl der Einzelhandel hinterherhinkte. Jeolla zeigte gedämpftes Wachstum, Gangwon sank im dritten Quartal 2025 um 0,6 %, und Jeju verzeichnete trotz einer prognostizierten CAGR von 6,74 % bis 2031 im Jahr 2025 einen Umsatzrückgang aufgrund reduzierter Tourismuseinnahmen und gestiegener Dienstleistungsausgaben.

Wettbewerbslandschaft

Der südkoreanische Einzelhandelsmarkt weist eine hohe Plattformkonzentration auf, wobei Coupang und Naver Shopping über 46 % des E-Commerce-Bruttowarenwerts kontrollieren. Der stationäre Einzelhandel bleibt fragmentiert über Convenience Stores, Verbrauchermärkte und Kaufhäuser. Verbrauchermärkte setzen auf Preis und Geschwindigkeit, während Kaufhäuser auf Luxus- und Touristennachfrage für Wachstum setzen. Fachplattformen monetarisieren Community und Kuration, um verteidigungsfähige Provisionsraten zu erhalten. Das E-Commerce-Wachstum wird durch Einzelhandels-Medienmonetarisierung und Verkäuferdienste unterstützt, was Netzwerkeffekte verstärkt.

In den letzten Jahren haben strategische Initiativen Last-Mile-Logistik, KI-Einführung und Partnerschaften betont. Coupangs Kühlkettenausbau in Höhe von 0,13 Milliarden USD und Kreditfazilitäten stärken Logistik und Fulfillment. Naver skaliert Commerce-Werbung und NAVER Pay und nutzt KI zur Verbesserung von Engagement und Konversion. Kakao integriert KI-Agenten in den Commerce und erweitert die Offline-Zahlungsakzeptanz zur Steigerung des Gesamtzahlungsvolumens. Das Joint Venture von E-Mart mit AliExpress International und Gmarket verbessert grenzüberschreitende Beschaffung und Logistik[4]Kakao Corporation, "Gesamtzahlungsvolumen und KI-Commerce-Initiativen," Kakao, kakaocorp.com.

Technologie bleibt ein wichtiges Differenzierungsmerkmal, da Händler KI für Preisgestaltung, Empfehlungen und Betrieb einsetzen. BGF Retails Logistikzentrum in Busan im Wert von 0,13 Milliarden USD unterstützt das Wachstum gekühlter und verzehrfertiger Produkte. CJ Olive Young nutzt KI für Inhaltsintegrität und Kampagnengeschwindigkeit und skaliert gleichzeitig den globalen Umsatz über physische und digitale Kanäle. Die regulatorische Aufsicht über Meistbegünstigungsklauseln, Suchrankings und Zahlungsrisikomanagement gestaltet das Plattformverhalten und die Händlerökonomie im südkoreanischen Einzelhandelsmarkt neu.

Marktführer im südkoreanischen Einzelhandel

Coupang Corp.

Naver Corp. (Naver Shopping)

SSG.COM

E-Mart Inc.

Lotte Shopping Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Lotte Shopping ging eine Partnerschaft mit Export Development Canada (EDC) ein, um seine Eigenmarkenprodukte auf dem kanadischen Markt zu vertreiben, was einen bedeutenden internationalen Vorstoß markiert.

- Juli 2025: Kakao Pay zog sich aus der geplanten Übernahme von Shinsegaes SSG Pay zurück und beendete damit die Verhandlungen über eine strategische Partnerschaft im Bereich mobile Zahlungen.

- Mai 2025: Lotte Cinema und Megabox, zwei große Kinoketten in Südkorea, kündigten ihre Fusion an, die die Ausstellungslandschaft im Einzelhandels- und Unterhaltungssektor möglicherweise neu gestalten wird.

- Mai 2025: Shinsegae Group erwog in Partnerschaft mit Ascent Equity Partners im Mai 2025 die Übernahme des Farbkosmetikherstellers C&C International, um sein Schönheitsportfolio zu stärken.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den südkoreanischen Einzelhandelssektor als alle Business-to-Consumer-Transaktionen für Waren, die über stationäre Verkaufsstellen, E-Commerce-Plattformen und Omnichannel-Formate innerhalb der Landesgrenzen in Haushalte gelangen. Die Bewertung erfasst den Brutto-Warenwert (GMV) einschließlich Umsatzsteuer, jedoch abzüglich Produktretouren und des Intrahandels zwischen Einzelhändlern.

Ausschlüsse aus dem Geltungsbereich: Institutioneller Großhandel, steuerfreie Verkäufe an Transitreisende sowie reine Dienstleistungskategorien wie die Gastronomie werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Vertriebskanal

- E-Commerce / Nur-Online

- Omni-Channel-Händler

- Verbrauchermärkte & Supermärkte

- Kaufhäuser

- Convenience Stores

- Discounter & Gemischtwarenhändler

- Traditionelle Märkte

- Fachgeschäfte

- Nach Produktkategorie

- Lebensmittel & Nahrungsmittel

- Mode & Bekleidung

- Unterhaltungselektronik

- Schönheits- & Körperpflege

- Heim & Wohnen

- Gesundheit & Wohlbefinden

- Sport- & Freizeitausrüstung

- Nach Zahlungsmethode

- Kreditkarten

- Debitkarten

- Digitale Geldbörsen / Mobile Zahlungen

- Kauf-jetzt-zahle-später

- Bargeld

- Nach Region

- Seoul Hauptstadtregion

- Chungcheong-Region

- Gyeongsang-Region

- Jeolla-Region

- Gangwon-Region

- Jeju-Region

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten Interviews mit leitenden Einkäufern bei Supermarktketten, Logistikpartnern für die letzte Meile sowie Führungskräften von Zahlungsgateway-Unternehmen in Seoul, Busan und den Binnenprovinzen. Diese Gespräche validierten Rabattmuster, die Durchdringung des mobilen Checkouts sowie den Anteil grenzüberschreitender Ausgaben, der über Drittanbieter-Reshipping-Dienste umgeleitet wird, und schlossen damit Lücken, die durch die Desk-Research entstanden waren, bevor wir die endgültigen Zahlen triangulierten.

Desk-Research

Wir erstellten zunächst eine historische Grundlage aus offenen Daten von Statistics Korea, den monatlichen Einzelhandelsumsatztabellen der Bank of Korea sowie Zollversandcodes, die grenzüberschreitende E-Commerce-Zuflüsse signalisieren. Branchenverbände wie die Korea Chain Store Association und die Korea Chamber of Commerce lieferten Filialzahlen und durchschnittliche Transaktionsgrößen, die zur Verfeinerung der Kanalaufteilung beitrugen. Jahresberichte und Investorenpräsentationen börsennotierter Einzelhandelsgruppen sowie Haushaltsausgabendateien im OECD Data Explorer lieferten Preis- und Mix-Erkenntnisse. Kostenpflichtige Intelligence-Quellen aus D&B Hoovers und Dow Jones Factiva lieferten geprüfte Umsatzverläufe und Nachrichten zu Formatexpansionen. Diese Liste ist illustrativ; viele weitere öffentliche und abonnementbasierte Quellen unterstützten die Verifizierung und den Aufbau des Kontexts.

Marktgrößenbestimmung & Prognose

Eine Top-down-Rekonstruktion beginnt mit den monatlichen Einzelhandelseinnahmen von Statistics Korea, die anschließend mithilfe staatlicher Kartentransaktions-Dashboards nach Kanal neu segmentiert und um informelle Straßenmarktaktivitäten bereinigt werden, die aus kommunalen Steuerbulletins gewonnen wurden. Ausgewählte Bottom-up-Überprüfungen – wie die Stichprobenerhebung der konsolidierten Umsätze von zehn großen börsennotierten Einzelhändlern und die Multiplikation des durchschnittlichen Verkaufspreises mit den Paketvolumina führender Online-Plattformen – dienen als Leitplanken gegen Über- oder Unterzählung. Zu den wichtigsten Variablen, die das Modell antreiben, gehören das Wachstum des verfügbaren Haushaltseinkommens, der Anteil des smartphone-gestützten Handels, die Ankünfte einreisender Touristen, die nationale Verbraucherstimmung, die Filialdichte von Convenience Stores sowie inflationsbereinigte Trajektorien des durchschnittlichen Verkaufspreises. Eine multivariate Regression verknüpft diese Treiber mit dem Basissatz der Umsätze, während eine Szenarioanalyse makroökonomische Schocks abfedert. Prognoselücken, bei denen private Unternehmen keine Umsätze offenlegen, werden durch kanalspezifische Penetrationsquoten überbrückt, die im Rahmen von Experteninterviews vereinbart wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand unabhängiger Indizes auf Abweichungen geprüft, und Anomalie-Flags lösen erneute Berechnungen aus. Zwei Analysten prüfen jeden Datenpunkt vor der Freigabe. Die Studie wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche politische oder währungsbedingte Veränderungen auftreten. Unmittelbar vor der Veröffentlichung stellt ein abschließender Validierungsdurchlauf sicher, dass die Kunden die aktuellste Einschätzung erhalten.

Aufbau von Vertrauen in unsere Baseline für den südkoreanischen Einzelhandelssektor

Veröffentlichte Schätzungen weichen häufig voneinander ab, da jeder Anbieter unterschiedliche Kanalsets, Steuerbehandlungen und Währungsgrundlagen wählt.

Zu den wesentlichen Treibern dieser Abweichungen zählen: Einige Studien vernachlässigen Anpassungen für Reisezuflüsse, andere schließen informelle Kioske aus, und einige wenige verwenden statische Wechselkurse oder projizieren das E-Commerce-Wachstum aus engen Stichproben – während Mordors Basisszenario monatliche Einnahmen fortschreibt und diese mit verifizierten Einzelhändlerangaben und Paketmengen kombiniert.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Abweichungstreiber |

|---|---|---|

| USD 432,3 Mrd. (2025) | Mordor Intelligence | - |

| USD 423,6 Mrd. (2024) | Global Consultancy A | Lässt Travel Retail und informelle traditionelle Märkte außer Acht |

| USD 435,5 Mrd. (2024) | Trade Journal B | Verwendet nominale Einnahmedaten ohne Anpassung für grenzüberschreitenden E-Commerce |

Diese Vergleiche zeigen, dass Mordor bei disziplinierter Handhabung von Variablen, Geltungsbereich und Aktualisierungsrhythmus eine ausgewogene, transparente Baseline liefert, auf die Entscheidungsträger sich zuverlässig stützen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der südkoreanische Einzelhandelsmarkt derzeit und wie sind die Wachstumsaussichten?

Die Größe des südkoreanischen Einzelhandelsmarktes beträgt 453,27 Milliarden USD im Jahr 2026 und soll bis 2031 bei einer CAGR von 4,83 % einen Wert von 573,83 Milliarden USD erreichen.

Welche Einzelhandelskanäle führen und wachsen am schnellsten in Südkorea?

E-Commerce und reine Online-Plattformen halten 2025 einen Anteil von 41,48 %, während Omni-Channel-Lebensmittelhandel mit einer prognostizierten CAGR von 6,48 % bis 2031 am schnellsten wächst.

Welche Kategorien übertreffen im südkoreanischen Einzelhandelsmarkt?

Lebensmittel & Nahrungsmittel führten 2025 mit einem Anteil von 31,47 %, und Schönheits- und Körperpflegeprodukte wachsen bis 2031 am schnellsten mit einer CAGR von 5,82 %.

Wie verlagern sich Zahlungen im südkoreanischen Einzelhandel?

Kreditkarten hielten 2025 einen Anteil von 52,49 %, über mobile Geräte abgewickelte Kartenzahlungen machten im ersten Halbjahr 2025 53,8 % des gesamten Kartentransaktionswerts aus, und Kauf-jetzt-zahle-später wächst am schnellsten mit einer CAGR von 7,29 % von 2026 bis 2031.

Welche Regionen sind für das Wachstum des südkoreanischen Einzelhandels am wichtigsten?

Die Seoul Hauptstadtregion hält 2025 einen Anteil von 47,25 %, während Jeju bis 2031 voraussichtlich am schnellsten mit einer CAGR von 6,74 % wächst.

Wie konzentriert ist der Wettbewerb im südkoreanischen Einzelhandelsmarkt?

Die Plattformkonzentration ist hoch, wobei die beiden größten Anbieter über 46 % des E-Commerce-Bruttowarenwerts kontrollieren, aber die Offline-Fragmentierung hält den gesamten Einzelhandel moderat konzentriert.

Seite zuletzt aktualisiert am: