Größe und Marktanteil des australischen Einzelhandelsmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

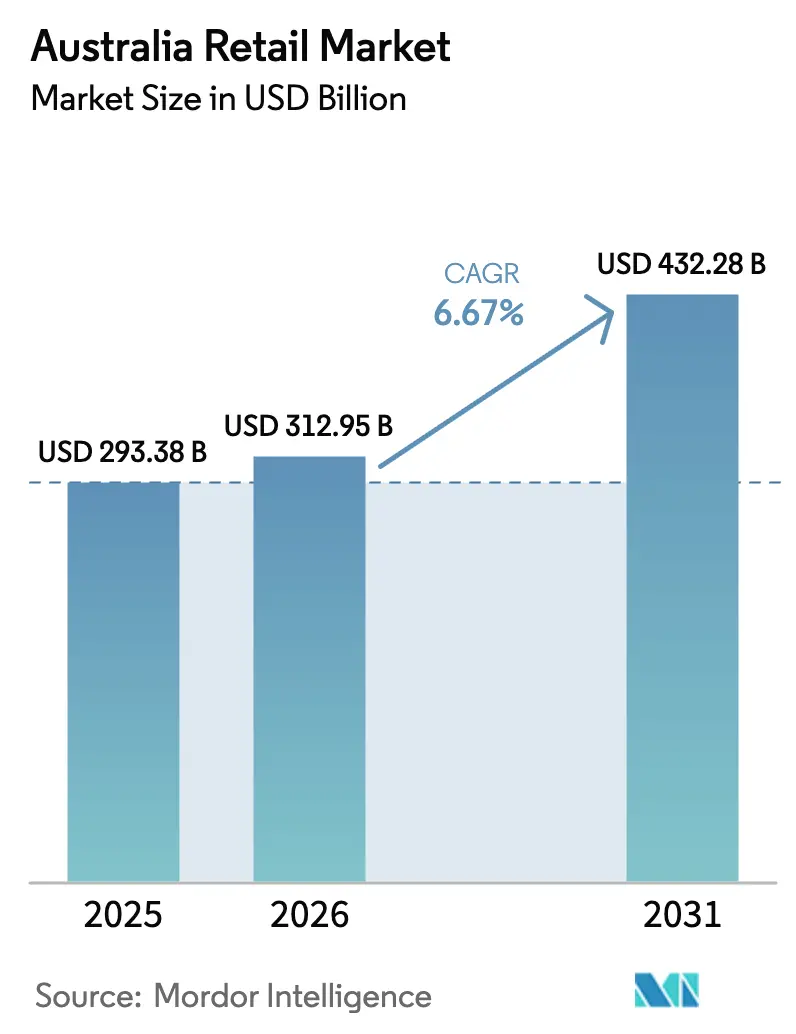

| Marktgröße im Basisjahr (2025) | 293.38 Milliarden US-Dollar |

| Marktgröße (2026) | 312.95 Milliarden US-Dollar |

| Marktgröße (2031) | 432.28 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.67% CAGR |

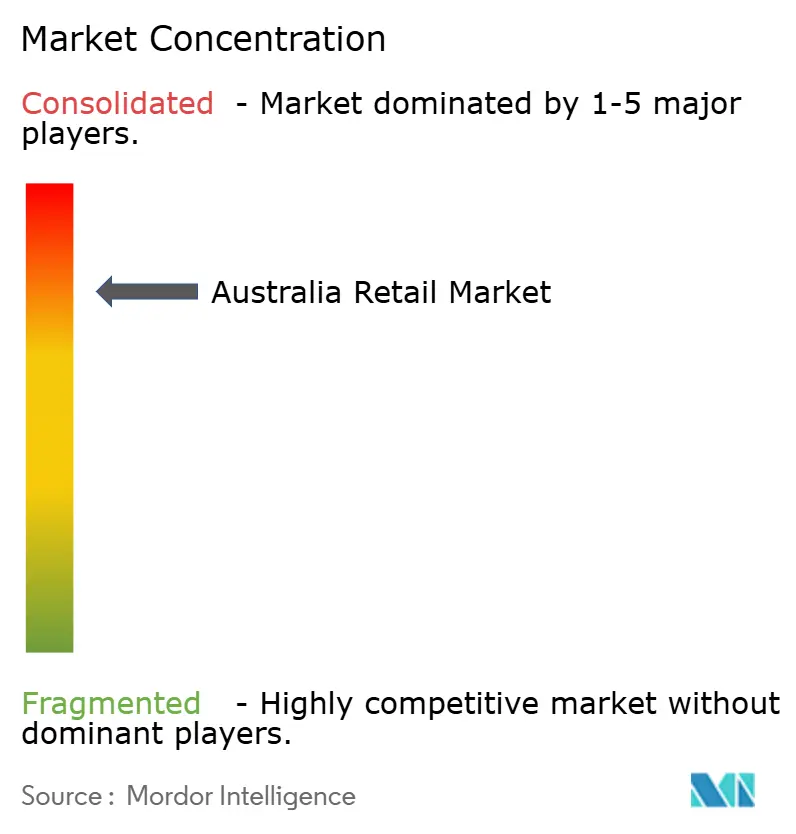

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des australischen Einzelhandelsmarkts von Mordor Intelligence

Die Größe des australischen Einzelhandelsmarkts wurde im Jahr 2025 auf 293,38 Milliarden USD geschätzt und soll von 312,95 Milliarden USD im Jahr 2026 auf 432,28 Milliarden USD bis 2031 wachsen, mit einer CAGR von 6,67 % während des Prognosezeitraums (2026–2031).

Die Verbraucher halten die Nachfrage nach Grundbedarfsgütern aufrecht und passen gleichzeitig ihre Einkaufskörbe angesichts des Kostendrucks durch die Lebenshaltungskosten an, was Eigenmarken in den Wert- und Premiumsegmenten stärkt. Etablierte Anbieter verstärken operative Effizienz und Geschwindigkeit als Wachstumshebel, wobei Zwei-Stunden-Lieferfenster, hohe Nächste-Tag-Erfüllungsquoten und eine breitere Abdeckung durch Click and Collect nun zum Mindeststandard gehören. Großformatige Investitionen und Logistikinvestitionen konzentrieren sich auf die Korridore Sydney und Perth, um eine schnelle Auftragserfüllung zu unterstützen, während die Omnichannel-Integration die digitale Entdeckung mit zuverlässigen Optionen für die letzte Meile verknüpft. Die regulatorische Kontrolle über Preisgestaltungsverhalten, Lieferantenschutz und Fusionsaufsicht weitet sich aus, was Akquisitionsstrategien prägt und die Transparenz bei Werbeaktionen und Regalpreisen schärft.

Wichtigste Erkenntnisse des Berichts

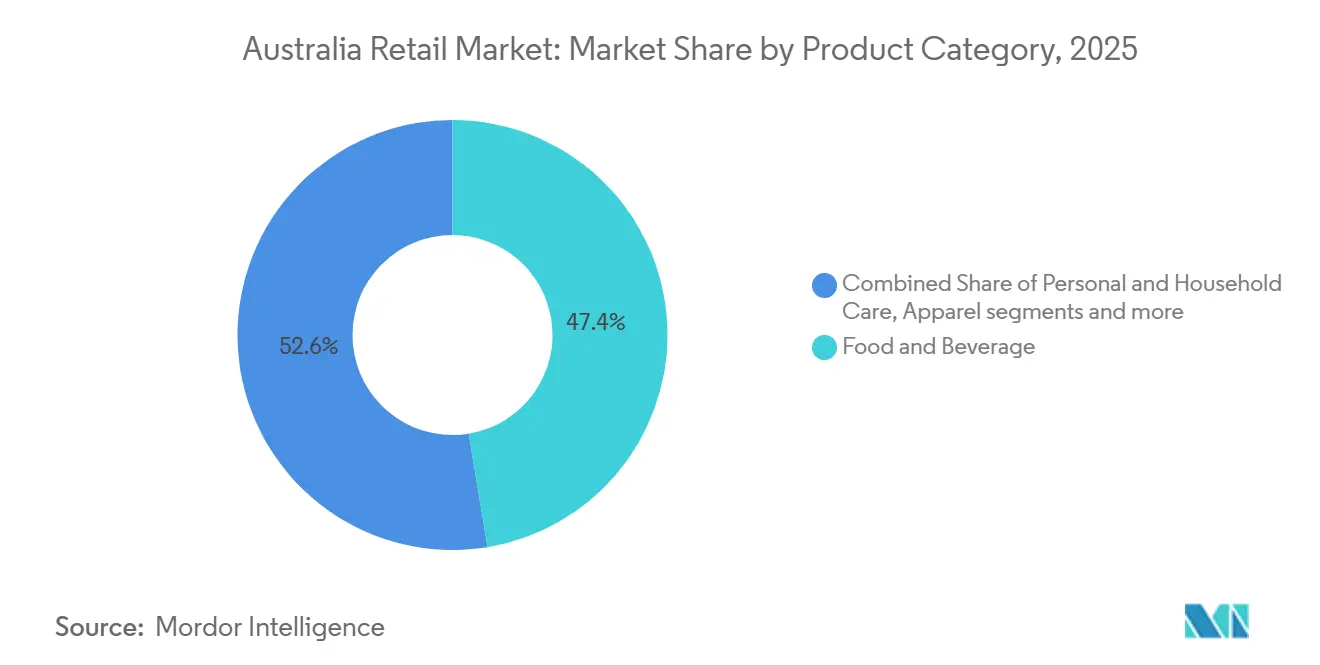

- Nach Produktkategorie führten Lebensmittel & Getränke mit einem Umsatzanteil von 47,38 % im australischen Einzelhandelsmarkt im Jahr 2025, während Körper- & Haushaltspflege voraussichtlich bis 2031 mit einer CAGR von 11,24 % wachsen wird.

- Nach Ladengröße hielten Mittelformatgeschäfte im australischen Einzelhandelsmarkt im Jahr 2025 einen Anteil von 51,76 %, während Großformatgeschäfte bis 2031 voraussichtlich mit einer CAGR von 12,36 % wachsen werden.

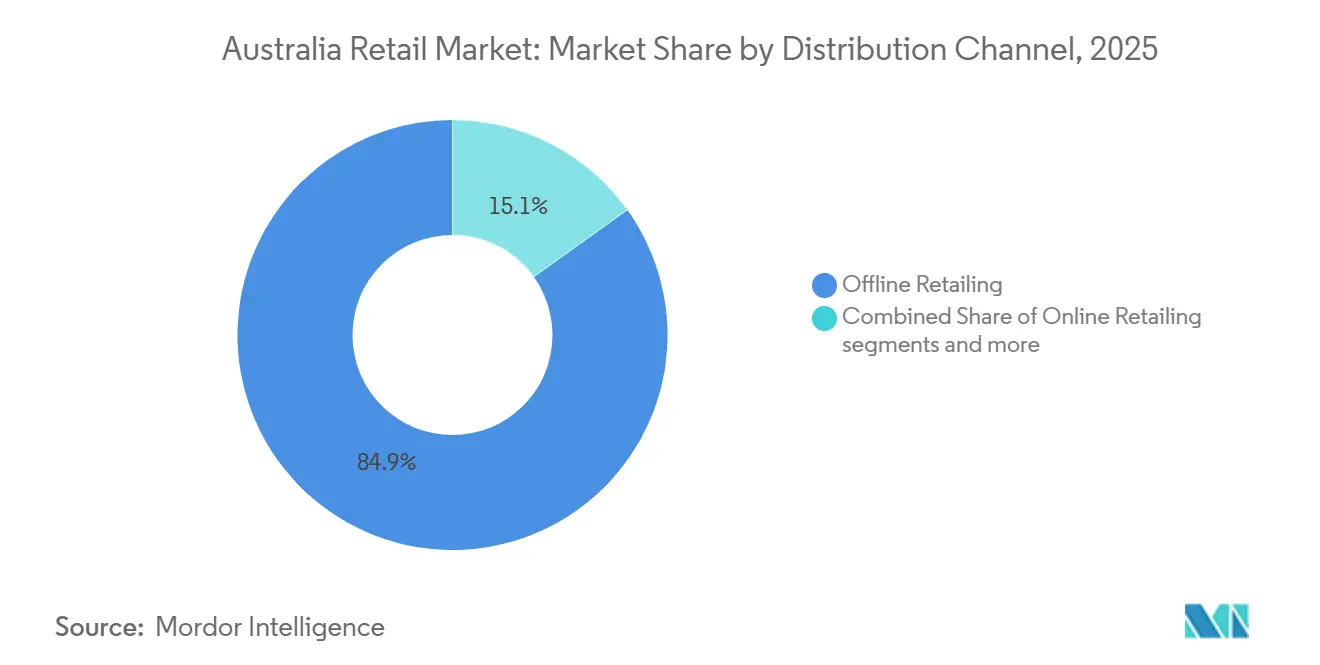

- Nach Vertriebskanal entfielen auf Supermärkte/Hypermärkte im australischen Einzelhandelsmarkt im Jahr 2025 ein Anteil von 84,87 %, während Online-Kanäle bis 2031 voraussichtlich mit einer CAGR von 13,26 % wachsen werden.

- Nach Preissegment entfiel auf Masse/Wert im australischen Einzelhandelsmarkt im Jahr 2025 ein Anteil von 53,33 %, während Luxus bis 2031 voraussichtlich mit einer CAGR von 10,29 % wachsen wird.

- Nach Geografie hielt New South Wales im australischen Einzelhandelsmarkt im Jahr 2025 einen Anteil von 35,33 %, während Western Australia bis 2031 voraussichtlich eine CAGR von 9,33 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des australischen Einzelhandelsmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kostendruck durch Lebenshaltungskosten beschleunigt die Einführung von Eigenmarken | +1.2% | Global, stärkste Auswirkungen in den Metropolregionen New South Wales, Victoria und Queensland | Kurzfristig (≤ 2 Jahre) |

| Verpflichtende Nachhaltigkeitsberichterstattung treibt Kreislauflieferketten voran | +0.8% | National, frühe Gewinne in Sydney, Melbourne und Brisbane | Mittelfristig (2–4 Jahre) |

| Von der Generation Z angeführter Social-Commerce-Boom in Metropolstädten | +1.1% | Metropolkorridore Sydney, Melbourne und Brisbane | Kurz- bis mittelfristig (≤ 3 Jahre) |

| Schnelle Einführung von Dark-Store-Quick-Commerce innerhalb von 5-km-Radien | +0.9% | Innerstädtische Zonen Sydney, Melbourne und Brisbane | Kurzfristig (≤ 2 Jahre) |

| Präferenz für Produkte indigener Herkunft und australische Herstellung | +0.4% | National, höhere Akzeptanz im regionalen und Spezialeinzelhandel | Langfristig (≥ 4 Jahre) |

| KI-gesteuerte Regalbestückung und Pilotprojekte zur dynamischen Preisgestaltung | +1.3% | National, angeführt von Coles, Woolworths und Wesfarmers-Divisionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostendruck durch Lebenshaltungskosten beschleunigt die Einführung von Eigenmarken in den Netzwerken von Coles und Woolworths

Eigenmarken entwickeln sich von einem Budgetausweichprodukt zu einem dauerhaften Kundenbindungsinstrument, da Haushalte auf Wertsegmente setzen und gleichzeitig Premium-Handelsmarken ausprobieren. Woolworths meldete im Geschäftsjahr 2025 eine starke Dynamik bei eigenen und exklusiven Marken, mit Preisgestaltungs- und Sortimentserweiterungen, die die Marktanteilsverteidigung im Lebensmittelbereich und angrenzenden Kategorien unterstützten[1]Woolworths Group, „Woolworths Group Geschäftsbericht 2025”, Woolworths Group, woolworthsgroup.com.au. Coles schärfte sein Premium-Eigenmarkensortiment unter Coles Finest, erweiterte gleichzeitig das Alltagssortiment und investierte in die Nachschubgenauigkeit, um Fehlbestände zu reduzieren, die die Eigenmarkenkonversion am Regal beeinträchtigen können. Die Kombination aus kuratierten Premiumsegmenten und Wert-Grundsortimenten ermöglicht es Einzelhändlern, die Differenzierung über Werbezyklen hinaus zu stärken und gleichzeitig die Warenkorbinflation für preissensible Käufer zu moderieren. Diese Maßnahmen fallen mit der verschärften Kontrolle der australischen Wettbewerbs- und Verbraucherschutzbehörde über Preisgestaltung und Werbeaktionen zusammen, was eine Hinwendung zu transparenterer Wertkommunikation und konsistenteren Regalpreisstrategien verstärkt. Öffentliche Materialien beider etablierter Anbieter betonen eine Pipeline von Produktinnovationen und Lieferkettenoptimierungen, die auf die filialübergreifende Einführung von Eigenmarkensortimenten ausgerichtet sind, was ein sichtbarer Treiber des australischen Einzelhandelsmarkts bleibt.

Verpflichtende Nachhaltigkeitsberichterstattung treibt Einzelhändler in Richtung Kreislauflieferketten

Die schrittweise Einführung klimabezogener Offenlegungspflichten erhebt Nachhaltigkeit von einer freiwilligen Aktivität zu einer Governance- und Risikomanagementverpflichtung für börsennotierte Einzelhändler. Führende Handelsketten erweitern Pilotprojekte zur Verpackungsrückgewinnung, bauen Programme zur Abfallvermeidung auf und führen in Partnerschaft mit Logistikdienstleistern wiederverwendbare Transportverpackungsplattformen ein, um Einwegmaterialien zu reduzieren. Coles gab bekannt, dass die Feststoffabfallvermeidung interne Ziele übertroffen hat, zusammen mit erweiterten Spenden an Lebensmittelrettungsorganisationen als Teil eines umfassenderen Abfallhierarchieprogramms, das sowohl Kosten- als auch Reputationsrisiken mindert. Palettenpooling und Kooperationen für wiederverwendbare Verpackungen, unterstützt von Lieferkettenpartnern wie CHEP, reduzieren Einwegkunststoffe im Vertrieb, mit messbaren Reduzierungen bei Materialien und CO₂-Emissionen, die unter aufkommenden Standards berichtet werden können. Bundesbehördliche Leitlinien für Unternehmen zu Änderungen ab Juli 2025 haben den Fokus der Führungsebene auf Compliance-Zeitpläne, Investorenerwartungen und Lieferkettennachverfolgbarkeit geschärft, was allesamt Investitionen in Kreislaufmodelle beschleunigt. Diese Compliance- und operativen Veränderungen sind nun ein sichtbarer Bestandteil der Differenzierungs- und Risikopositionierung, die mittelfristige Wachstumspfade im australischen Einzelhandelsmarkt verankert.

Von der Generation Z angeführter Social-Commerce-Boom in Metropolstädten

Jüngere Käufer verlassen sich auf Mobile-First-Entdeckungs- und Kaufprozesse, die soziale Inhalte mit Checkout-Pfaden innerhalb von Einzelhändler-Ökosystemen verknüpfen. Daten von Australia Post zeigen, dass soziales Stöbern und Entdecken unter jüngeren Kohorten weit verbreitet sind, was beeinflusst, wie Einzelhändler Content-Budgets zuweisen und die Attribution über eigene Kanäle und Marktplatzkanäle hinweg messen[2]Australia Post, „Kennen Sie Ihre Käufer”, Australia Post, australia-post.com.au. Dieselbe Studie zeigt, dass Käufer Marken weiterhin auf eigenen Kanälen und per E-Mail recherchieren, was die Notwendigkeit unterstreicht, sozialen Traffic mit Kundenbindungs- und First-Party-Datenprogrammen zu integrieren. Einzelhändler arbeiten daran, den Weg von der Entdeckung zur Konversion zu verkürzen und dabei das Vertrauen durch klare Offenlegung und konsistente Wertversprechen über Werbeaktionen und Kanäle hinweg zu erhalten. Diese Omnichannel-Integration unterstützt erhöhte Konversionsraten aus Metropolkorridoren, wo die digitale Interaktion dicht ist, und Spezialformate experimentieren mit inhaltsgesteuertem Merchandising. Der Gesamteffekt ist ein anhaltender Anstieg der digital getriebenen Nachfrage, der dem australischen Einzelhandelsmarkt zugute kommt, da sich kanalübergreifende Kaufprozesse weiterentwickeln und die Logistikleistung verbessert.

Schnelle Einführung von Dark-Store-Quick-Commerce innerhalb von 5-km-Stadtradien

Einzelhändler verkürzen die Distanzen der letzten Meile durch Mikro-Fulfillment- und Dark-Store-Knotenpunkte in Metropoleinzugsgebieten, um engere Lieferfenster für hochfrequente Warenkörbe zu erfüllen. Woolworths gab bekannt, dass ein wachsender Anteil der Lieferaufträge Zwei-Stunden-Schwellenwerte erfüllt und dass die überwiegende Mehrheit der B2C-Aufträge innerhalb von 24 Stunden erfüllt wird, was auf operative Reife in städtischen Fulfillment-Netzwerken hinweist, die die Erwartungen der Käufer neu gestaltet. Australia Post berichtet, dass zuverlässige Lieferung ein führender Grund für die Wahl eines Einzelhändlers ist und dass Käufer der Generation Z und der Millennials den Einzelhändler wechseln würden, um bequeme Abholpunkte zu nutzen, was Investitionen in Omnichannel-Abholoptionen in städtischen Korridoren rechtfertigt. Investitionen in großmaßstäbliche, robotergestützte Fulfillment-Kapazitäten in West-Sydney unterstützen schnellere Lieferungen in dichten Einzugsgebieten und bieten Spillover-Vorteile bei der Bestandsbündelung und Sortimentsbreite[3]Amazon Australia, „Investitionen in Fulfillment-Center in West-Sydney”, Über Amazon Australia, aboutamazon.com.au. Omnichannel-Netzwerke, die Dark Stores, Kommissionierung im hinteren Ladenbereich und regionale Fulfillment-Center kombinieren, sind nun ein Kernbestandteil der Wettbewerbsstrategie im australischen Einzelhandelsmarkt. Diese Fähigkeiten ergänzen verbesserte Nachfrageprognosen und Nachschubplanung, um Substitutionen zu reduzieren, was die Zufriedenheit bei zeitkritischen Bestellungen weiter steigert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fracht- und Letzte-Meile-Kosten über verstreute Bevölkerungszentren hinweg | -0.9% | National, ausgeprägt in regionalen und abgelegenen Gebieten | Mittel- bis langfristig (2–5 Jahre) |

| Steigender nationaler Mindestlohn erhöht Betriebskosten | -0.7% | National, höchste Auswirkung in arbeitsintensiven Formaten | Kurzfristig (≤ 2 Jahre) |

| Machtungleichgewicht der Duopol-Lieferanten löst Maßnahmen der australischen Wettbewerbs- und Verbraucherschutzbehörde aus | -0.5% | National, konzentrierte Auswirkungen auf unabhängige Händler und kleine Lieferanten | Kurz- bis mittelfristig (≤ 3 Jahre) |

| Durch Hypothekenzinsen bedingte Kontraktion der Ausgaben für Ermessensleistungen | -1.0% | Hochverschuldete Metropolregionen Sydney, Melbourne und Canberra | Kurz- bis mittelfristig (≤ 3 Jahre) |

| Quelle: Mordor Intelligence | |||

Fracht- und Letzte-Meile-Kosten über Australiens verstreute Bevölkerungszentren hinweg

Australiens Geografie erhöht die strukturellen Vertriebskosten, die in abgelegenen und regionalen Gemeinden besonders ausgeprägt sind, wo Haushalte oft mit höheren Regalpreisen konfrontiert sind, weil Transport Komplexität und Kosten hinzufügt. Die Untersuchung der australischen Wettbewerbs- und Verbraucherschutzbehörde zu Supermärkten hob hervor, wie Preisrichtlinien für abgelegene Filialen und Ausnahmen innerhalb großer Ketten funktionieren und die Einschränkungen durch Langstreckenfracht und begrenzten Wettbewerb widerspiegeln. Überschwemmungen und Buschbrände erhöhen diese Kostenbasis, indem sie Schienen- und Straßenkorridore unterbrechen und Notfalllogistik erzwingen, die teurer und weniger zuverlässig ist. E-Commerce-Volumina steigen in regionalen Gebieten, doch die Lieferung in dünn besiedelte Postleitzahlgebiete bleibt kostspielig und schwer skalierbar für schnelle Lieferfenster, die Käufer in Metropolregionen inzwischen erwarten. Betreiber mit Automobil- und Logistikexposition signalisieren zusätzliche Kosten durch den Energieübergang bei Fahrzeugflotten, was die Vertriebswirtschaft durch Fahrzeugerneuerung und Infrastrukturinvestitionen belastet. Diese Bedingungen begrenzen die Marge und erschweren die Sortimentsbreite in betroffenen Regionen, was das kurzfristige Wachstumspotenzial regionaler Beiträge zum australischen Einzelhandelsmarkt begrenzt.

Steigender nationaler Mindestlohn erhöht Betriebskosten für stationäre Einzelhändler

Der nationale Mindestlohn stieg zum 1. Juli 2025 um 3,5 % auf 24,95 USD pro Stunde, und die Superannuation-Garantie stieg auf 12 %, was zusammen die Betriebskosten für arbeitsintensive Formate wie Supermärkte, Kaufhäuser und Spezialhandelsketten erhöht[4]Fair Work Ombudsman, „Mindestlöhne”, Fair Work Ombudsman, fairwork.gov.au. Lohn- und Superannuation-Erhöhungen spiegeln sich in den Arbeitskostenlinien großer Einzelhändler wider, und Betreiber haben Produktivitätsprogramme skizziert, um die Auswirkungen abzufedern, ohne das Serviceniveau zu beeinträchtigen. Materialien der Zentralbank weisen auf ein erhöhtes Wachstum der Lohnstückkosten bei schwacher Produktivität hin, was den Spielraum einschränkt, Lohnerhöhungen allein durch Effizienzverbesserungen aufzufangen. Diese Dynamiken verstärken die Suche nach Aufgabenautomatisierung und Prozessvereinfachung in Filialen, Lieferketten und Supportfunktionen, da Einzelhändler ihre Margen verteidigen. Das Ergebnis ist eine straffere Kostenkontrolle und gezielte Preisinvestitionen statt breiter Rabattierung, was die Wertkommunikation unterstützt und gleichzeitig die Rentabilität erhält. Die Eskalation von Arbeits- und Sozialleistungskosten bleibt daher ein kurzfristiges Hemmnis für Expansion und Rentabilität im australischen Einzelhandelsmarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktkategorie: Gesundheitsorientierte Premiumisierung treibt den Anstieg im Körperpflegebereich

Lebensmittel und Getränke hielten im Jahr 2025 einen Anteil von 47,38 %, während Körper- und Haushaltspflege mit einer CAGR von 11,24 % bis 2031 die am schnellsten wachsende Kategorie im australischen Einzelhandelsmarkt ist. Die Größe des australischen Einzelhandelsmarkts spiegelt eine robuste Nachfrage nach Grundbedarfsgütern neben der Premiumisierung in den Bereichen Wellness und Beauty wider, wo apothekengeführte Formate und Spezialitätensortimente das Wachstum verankern. Chemist Warehouse und Sigma Healthcare beschleunigten Anfang 2025 die vertikale Integration, was eine Plattform zur Skalierung von Vertrieb, Sortiment und Gesundheitsdienstleistungen in der Filiale schuf. Wesfarmers Health hat Netzwerke über Priceline Pharmacy und angrenzende Gesundheitsdienstleistungen ausgebaut, unterstützt durch Kundenbindungsökosysteme, die Wiederholungsbesuche und kategorieübergreifende Werbeaktionen fördern. Coles und Woolworths fügen Innovationen bei Eigenmarken und Kategorieadjazenzien hinzu und investieren gleichzeitig in Nachschubstechnologie, um die Verfügbarkeit für schnelldrehende Sortimente zu gewährleisten, die Ergänzungseinkäufe antreiben.

Elektronik und Haushaltsgeräte profitieren von periodischen Ersatzzyklen und der Migration hin zu vernetzten und KI-fähigen Geräten, doch die Schwäche im Ermessensbereich ist bei höherpreisigen Unterkategorien noch spürbar, da Haushalte Hypotheken- und Energierechnungen verwalten. Bekleidung bleibt sensibel gegenüber dem Haushaltsvertrauen und den Zinskosten, was Einzelhändler dazu veranlasst, Grundsortimente und wertorientierte Eigenmarken zu kalibrieren und gleichzeitig ausgewählte Premium-Kapseln zu schützen. Das Wachstum bei Lebensmitteln und Getränken wird durch strategische Preisinvestitionen in Kernsortimente und durch eine stärkere Eigenmarkendurchdringung in Wert- und Premiumsegmenten unterstützt, die sowohl auf das Budget als auch auf den Geschmack abzielen. Die australische Einzelhandelsbranche gewichtet weiterhin Flächen und Personal in Richtung schneller wachsender Selbstpflege-, Beauty-, Gesundheits- und angrenzender Wellnessdienstleistungen um, um Nachfrageverschiebungen zu erfassen. Diese Umgewichtung wird durch datengestützte Sortimentsoptimierung ergänzt, um sicherzustellen, dass die Filialassortiments die lokale Demografie und Einkommensprofile widerspiegeln, was eine stetige Marktanteilsleistung in städtischen Korridoren unterstützt.

Nach Ladengröße: Großformat beschleunigt sich durch Lagerausbau und Automatisierung

Mittelformatgeschäfte hielten im Jahr 2025 mit 51,76 % den größten Anteil, während Großformatstandorte im australischen Einzelhandelsmarkt bis 2031 mit einer CAGR von 12,36 % am schnellsten wachsen sollen. Einzelhändler skalieren Großformatanlagen für die Fulfillment-Integration, Mengenwertversprechungen und operative Hebelwirkung durch Automatisierung und zentralisierte Dienstleistungen. Bunnings' Lagerhausfläche, Handelszentren und Werkzeugdepotabdeckung veranschaulichen, wie Großformatanker sowohl die Heimwerker- als auch die Professionellennachfrage erfassen und gleichzeitig den Click-and-Collect-Durchsatz unterstützen. Investitionen in robotergestützte Fulfillment-Kapazitäten in West-Sydney schaffen regionale Skalierung für schnelle E-Commerce-Lieferungen und unterstützen die Filialbestückung in engeren Zyklen. Planungs- und Zonenreformen, die von der Wettbewerbsbehörde empfohlen werden, zielen darauf ab, Markteintrittsbarrieren für neue Standorte zu reduzieren, was den Pool an rentablen Groß- und Mittelformatstandorten erweitern könnte.

Trotz des Wachstums von großen Formaten bleiben Supermärkte im Mittelformat und Spezialgeschäfte das Rückgrat des städtischen und vorstädtischen Einkaufs aufgrund von Standortdichte, gewohnheitsmäßigen Einkaufsmustern und Sortimentsmischungen. Kleine und Mikroformate konzentrieren sich auf Nähe und Ergänzungseinkäufe, stehen jedoch vor steigenden Miet- und Lohnkosten, die die Betriebsquoten in ruhigeren Tageszeiten belasten. Großformatanbieter priorisieren Automatisierung, RFID und digitale Filialdienstleistungen, um Personal zu optimieren und die Geschwindigkeit zu erhöhen und gleichzeitig Kundenservicestandards aufrechtzuerhalten. Diese Hebel unterstützen einen höheren Durchsatz pro Quadratmeter und stärken die Wirtschaftlichkeit für Omnichannel-Ströme, was dem australischen Einzelhandelsmarkt zugute kommt. Die australische Einzelhandelsbranche wird weiterhin Formate auf Einzugsgebietsebene mischen, um Bequemlichkeit, Sortiment und Servicekosten in Einklang zu bringen.

Nach Vertriebskanal: Online überholt traditionelle Kanäle, da schnelle Auftragserfüllung die Erwartungen der Käufer neu gestaltet

Supermärkte und Hypermärkte hielten im Jahr 2025 einen Anteil von 84,87 %, während Online-Kanäle im australischen Einzelhandelsmarkt mit einer CAGR von 13,26 % bis 2031 am schnellsten wachsen. Woolworths meldete eine E-Commerce-Durchdringung von 15,1 % im vierten Quartal des Geschäftsjahres 2025, mit hohen Nächste-Tag-Erfüllungsraten und einem wachsenden Anteil von Bestellungen innerhalb von zwei Stunden, was verdeutlicht, wie Servicegeschwindigkeiten die digitale Akzeptanz stärken. Australia Post verzeichnete 2024 Rekordausgaben im Online-Bereich neben einem anhaltenden Wachstum der Anzahl der Haushalte, die online einkaufen, was eine Normalisierung digitaler Kaufgewohnheiten widerspiegelt. Online-Marktplätze verstärkten ihre Rolle beim Wachstum der Online-Ausgaben, während Einzelhändler Filialnetze nutzten, um Abholungs- und Rückgabeerlebnisse zu beschleunigen, die die Konversion steigern und die Kosten der letzten Meile senken. Diese kombinierten Maßnahmen halten Online auf einem strukturellen Aufwärtspfad, während Supermärkte und Hypermärkte weiterhin Kernwarenkorbmissionen und wöchentliche Einkäufe dominieren.

Einzelhändler stärken die Verbindung zwischen digitaler Entdeckung, Kundenbindung und Filialservice durch Bestandstransparenz, personalisierte Angebote und zuverlässige Liefer- oder Abholversprechen. Das Kategoriewachstum im Ermessens-Online-Bereich bleibt ungleichmäßig aufgrund von Hypotheken- und Energiekostendrücken, die Einzelhändler auf Wert und die Bindung hochfrequenter Käufer fokussiert haben. Für Supermärkte und Hypermärkte reduziert KI-gestützte Nachschubplanung Substitutionen und Fehlbestände, was die Qualität von Online-Warenkörben und Kundenzufriedenheitswerte verbessert. Die Größe des australischen Einzelhandelsmarkts für Online wird durch fortlaufende Upgrades bei Mikro-Fulfillment, Abholpunkten und regionalen Lagerhäusern unterstützt, die Bestände näher an die Nachfrage bringen. Die australische Einzelhandelsbranche wird weiterhin Kanalrollen verfeinern, um kanalübergreifendes Einkaufen zu erfassen und gleichzeitig die Fulfillment-Kosten pro Bestellung im Griff zu behalten.

Nach Preissegment: Luxus erholt sich, da wohlhabende Verbraucher Differenzierung suchen

Masse- und Wertsegmente entfielen im Jahr 2025 auf einen Anteil von 53,33 %, während Luxus im australischen Einzelhandelsmarkt bis 2031 voraussichtlich mit einer CAGR von 10,29 % wachsen wird. Die Wertpositionierung bleibt zentral, da Haushalte ihre Budgets verwalten, was führende Lebensmittelhändler zu gezielten Regalpreissenkungen bei Kernsortimenten veranlasst hat. Einzelhändler erweitern auch Premium-Gesundheits- und Beautysortimente sowie fokussierte Kapseln, um höher ausgabefreudige Kohorten in Hauptstadtkorridoren anzuziehen. Apothekengeführte Handelsmarken haben Markenversprechen und Filialerlebnisse vor 2025 aufgefrischt, um Kurations- und Fachkompetenz-Credentials zu schärfen, die Premium-Warenkörbe unterstützen. Einzelhändler balancieren weiterhin Wertpreissignalisierung mit Premiumisierung, um Margen zu verteidigen und das Kategoriewachstum durch innovationsgetriebene Sortimente aufrechtzuerhalten.

Niedrigpreisinitiativen bei wesentlichen Artikeln veranschaulichen, wie gezielte Investitionen das Preisvertrauen stärken können, ohne die Bruttomarge im gesamten Portfolio breit zu erodieren. Einzelhändler kombinieren diese Investitionen mit datengesteuerter Promotionsplanung und Kundenbindung, um die Angebotsrelevanz nach Kundensegment zu verbessern. Premiumisierung findet in den Bereichen Beauty, Wellness und ausgewählten Lebensmittelkategorien statt, wo Herkunft, Wirksamkeit und Nachhaltigkeitsnachweise höhere Preispunkte rechtfertigen. Dieser zweigleisige Ansatz unterstützt sowohl den Traffic als auch den Warenkorb-Mix, was dem Wachstum und der Stabilität im australischen Einzelhandelsmarkt zugute kommt. Die Größe des australischen Einzelhandelsmarkts ist daher durch Wert verankert, wird aber durch selektive Premium-Wachstumsnischen aufrechterhalten, die die durchschnittlichen Verkaufspreise über Zyklen hinweg ausgewogen halten.

Geografische Analyse

New South Wales führt mit einem Anteil von 35,33 % im Jahr 2025, unterstützt durch Sydneys Bevölkerungsgröße, Konzentration von Bürobeschäftigung und logistische Zentralität für nationale Einzelhandelsnetzwerke. Haushaltsverschuldung und Hypothekenkosten belasten die Ermessensausgaben in hochpreisigen Vororten, was Einzelhändler auf Eigenmarkenwert, gezielte Werbeaktionen und Kundenbindungsökonomie im Bundesstaat fokussiert hält. Fortgesetzte Investitionen in Fulfillment-Infrastruktur in West-Sydney unterstützen Same-Day- und Next-Day-Service in großem Maßstab, was die Omnichannel-Akzeptanz in Lebensmittel- und Spezialitätenkategorien stärkt. Die Einzelhandelsleistung in New South Wales verfolgt sowohl Beschäftigungstrends in Finanz- und Berufsdienstleistungen als auch die Verteilung von Bauaktivitäten, die Einkommen und Verbrauchervertrauen prägen. Selbst bei kurzfristigen Kostendrücken bleibt der australische Einzelhandelsmarkt durch New South Wales aufgrund seiner Tiefe, Netzwerkdichte und Infrastrukturvorteile verankert.

Western Australia ist bis 2031 als am schnellsten wachsender Bundesstaat positioniert, aufgrund hoher ressourcengebundener Einkommen und vergleichsweise geringerer Haushaltsverschuldung in wichtigen Vororten. Einzelhandelsdaten aus dem Jahr 2025 zeigen ein Muster monatlicher Zuwächse in Perioden, in denen sich Haushaltsbudgets stabilisierten, was konsistenten Filialverkehr und Online-Warenkorb-Wachstum unterstützte. Einzelhändler erweitern die Kapazitäten rund um Perth, um das Wachstum in den Kategorien Sperrgut, Handel und Heimverbesserung zu bewältigen, die große Standorte und Servicehöfe erfordern. Die Inflation bleibt im Verhältnis zur Einkommensdynamik im Bundesstaat handhabbar, was nachhaltige Ausgaben in Grundbedarfsgütern und ausgewählten Ermessenskategorien unterstützt. Diese Fundamentaldaten positionieren Western Australia als Wachstumsanker für den australischen Einzelhandelsmarkt während des Prognosezeitraums.

Queensland, Victoria, South Australia, Tasmanien, das Australische Hauptstadtterritorium und das Nördliche Territorium zeigen eine gemischte Leistung aufgrund unterschiedlicher Exposition gegenüber Wohnkosten, Energierechnungen und Lohnfestsetzungen im öffentlichen Sektor. Queensland profitiert von Migration und Tourismus, was stetige Ausgaben in Grundbedarfs- und heimverwandten Kategorien unterstützt, während Victoria weiterhin eine höhere Schuldenempfindlichkeit in Teilen von Melbourne bewältigt. South Australia und Tasmanien zeigen Resilienz aufgrund ausgewogener Kostenstrukturen und langsameren Mietwachstums, was den Filialverkehr in nicht-promotionalen Wochen aufrechtzuerhalten hilft. Die Beschäftigungsbasis des öffentlichen Sektors im Australischen Hauptstadtterritorium glättet die Volatilität, schränkt jedoch das Aufwärtspotenzial in engen Lohnwachstumszyklen ein, während das Nördliche Territorium mit anhaltenden Letzte-Meile- und Logistikkosten konfrontiert ist, die die Sortimentsbreite begrenzen. In all diesen Regionen wird der australische Einzelhandelsmarkt durch lokale Planungsregeln, Logistikkorridorkapazitäten und städtische Dichte geprägt, die zusammen die Formatmachbarkeit und die Wirtschaftlichkeit der letzten Meile beeinflussen.

Regulatorisches Umfeld

Die Regulierung des australischen Einzelhandels wird in Bezug auf Supermarktverhalten, Preisgestaltungspraktiken und die Prüfung von Geschäften verschärft, wobei die Australian Competition and Consumer Commission (ACCC) im Zentrum der Durchsetzung im Rahmen des Competition and Consumer Act 2010 und des Food and Grocery Code of Conduct steht. Der überarbeitete Kodex ging im April 2026 von der Übergangsphase in die vollständige Anwendung über, wodurch aktualisierte Anforderungen für Lebensmittel- und Lebensmittellieferverträge mit großen Einzelhändlern (einschließlich ALDI, Coles, Woolworths und Metcash) verbindlich wurden, was den Schutz der Lieferanten und die betrieblichen Compliance-Pflichten stärkt.

Ab dem 1. Juli 2026 trat im Rahmen von Änderungen des Food and Grocery Code-Rahmens ein Verbot überhöhter Preise für sehr große Einzelhändler in Kraft, und die ACCC begann mit einer aktiven Überwachung der Einhaltung. Parallel dazu führten die Competition and Consumer (Industry Codes-Cash Acceptance) Regulations 2025 Verpflichtungen für Supermarkt-Einzelhändler ein, während bestimmter Öffnungszeiten eine angemessene Möglichkeit für persönliche Barzahlungen von 500 AUD oder weniger anzubieten, was eine weitere Ebene der Compliance bei Zahlungen im Geschäft neben der anhaltenden Aufmerksamkeit der ACCC auf Preisgestaltung und Werbeverhalten hinzufügt.

Wertschöpfungskettenanalyse

Die Wertschöpfungsketten des australischen Einzelhandels verlaufen von inländischen Herstellern und Importeuren über Markeninhaber und Großhändler bis hin zu einzelhändlerkontrollierten Vertriebszentren, Geschäften und Online-Fulfillment-Netzwerken, wobei die Last-Mile-Lieferung und Click-and-Collect zentrale Ausführungspunkte darstellen. Im Lebensmittel- und Konsumgüterbereich unterstützen Kooperationsgremien zwischen Lieferanten und Einzelhändlern wie der Australian Food and Grocery Council (AFGC) und das Trading Partner Forum die Prozessabstimmung und die Einführung von Standards bei Bestellung, Rechnungsstellung und Lieferkontinuität, während große Einzelhändler zunehmend datengestützte Prognosen und Nachschubplanung nutzen, um Fehlbestände und Ersatzprodukte in Filial- und Online-Warenkörben zu reduzieren.

Die vorgelagerte Logistik und der Eingangsfrachtverkehr bleiben strukturelle Schwankungsfaktoren für Kosten und Verfügbarkeit. Die Konzentration im globalen Containerschiffsverkehr sowie lokale Hafengebühren und Gebühren für Leercontainerdepots wurden als Faktoren für anhaltende Störungen und Preisdruck genannt, und inländische Straßentransportbeschränkungen (einschließlich Fahrer- und Reparaturkapazitätsengpässen) verstärken die Reibung zusätzlich. Neben diesem Kostendruck zwingen verpflichtende klimabezogene Berichtspflichten die Beschaffungsteams dazu, Lieferanten-Scorecards über den Preis hinaus auf ESG-Kennzahlen und Rückverfolgbarkeit auszudehnen, was sich auf Verpackungsentscheidungen auswirken kann (zum Beispiel Palettenpooling und wiederverwendbare Transportverpackungen) und Investitionen in stärker automatisierte, stadtnahe Fulfillment-Standorte fördert, um die Stückkostenwirtschaftlichkeit angesichts steigender Lohn- und Servicelevel-Erwartungen zu verbessern.

Wettbewerbslandschaft

Die Konzentration im Lebensmitteleinzelhandel bleibt das bestimmende Merkmal des australischen Einzelhandels, wobei die beiden größten Ketten die Mehrheit des Supermarktanteils halten und ein dritter Discountanbieter Preisdisziplin einbringt. Die Untersuchung des Wettbewerbsregulators 2024–2025 skizzierte begrenzte Anreize für einen intensiven Preiswettbewerb im traditionellen Lebensmitteleinzelhandel, was die Bedeutung von Transparenz bei Werbeaktionen und Lieferantenbeziehungen verstärkte. Große Handelsmarken betonen die Expansion von Eigenmarken, Alltagspreisprogramme und Wertsegmente, um Vertrauen aufzubauen und gleichzeitig Margen zu schützen. Supermarktführer setzen auch KI in Prognose und Nachschub ein, um die Regalverfügbarkeit aufrechtzuerhalten und Substitutionen zu reduzieren, was die Online-Zufriedenheit aufrechterhält. Diese Hebel prägen das Spielbuch für den australischen Einzelhandelsmarkt, wo Wert, Vertrauen und Bequemlichkeit die primären Wettbewerbsachsen bleiben.

Über Supermärkte hinaus stärkt Wesfarmers weiterhin Heimverbesserung, Discount-Kaufhäuser und Bürobedarf durch Netzwerkoptimierung und Lieferkettenupgrades. Bunnings investiert in kommerzielle Handelsfähigkeiten und Lieferantenintegration, um adressierbare Märkte zu erweitern, während Kmart Group die Filialautomatisierung und Omnichannel-Dienste verbessert, um den Durchsatz zu steigern. Officeworks skaliert B2B- und Bildungslösungen und plant eine Omnichannel-Lieferkettenanlage zur Unterstützung von Nächste-Tag-Service und Großbestellungen. Diese strategischen Schritte stützen sich auf datengesteuerte Planung und Fulfillment-Orchestrierung, um Produktivität und Kundenerlebnis zu verbessern, was hilft, die Auswirkungen von Lohn- und Mietinflation zu moderieren. Zusammen veranschaulichen sie, wie diversifizierte Einzelhandelsgruppen burggrabenartige Fähigkeiten aufbauen, die das Wachstum im australischen Einzelhandelsmarkt unterstützen.

E-Commerce-Spezialisten und Marktplätze investieren weiterhin in Fulfillment-Kapazitäten in der Nähe großer städtischer Zentren, um Lieferzeiten zu verkürzen und das Marktplatzsortiment zu erweitern. Amazons Investitionen in West-Sydney werden die lokale Kapazität für schnelle Lieferungen erhöhen und die Beteiligung kleiner Unternehmen an Marktplatzprogrammen ausweiten. Daten von Australia Post zeigen die Präferenz der Käufer für zuverlässige Lieferung und bequeme Abholung, was die Akzeptanz und Bindung für führende Online-Plattformen unterstützt. Da Erwerber ab 2026 einem obligatorischen Meldepflichtregime gegenüberstehen, wird erwartet, dass organische Investitionen in Logistik und Technologie der primäre Weg zu Marktanteilsgewinnen in sensiblen Kategorien bleiben. Da sich die Ausführung über Filial- und Online-Betrieb verbessert, wird der australische Einzelhandelsmarkt wahrscheinlich einen dualen Fokus auf Wert und Geschwindigkeit als bestimmende Wettbewerbsfaktoren aufrechterhalten.

Marktführer der australischen Einzelhandelsbranche

Woolworths Group Ltd

Coles Group Ltd

Wesfarmers Ltd

Aldi Stores (Australia) Pty Ltd

Metcash Ltd (IGA Network)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein klares Chancenfeld entsteht rund um compliance-getriebene Transparenz und Fähigkeiten der Lieferanten-Governance, da sich Australien zu einem stärker interventionistischen Supermarkt-Rahmenwerk hin entwickelt. Da die ACCC das Verbot überhöhter Preise ab dem 1. Juli 2026 für sehr große Einzelhändler (Umsatz über 30 Milliarden AUD) überwacht und die aktualisierten Verpflichtungen des Food and Grocery Code für Lebensmittel-Lieferverträge gelten, haben Einzelhändler und ermöglichende Technologieanbieter Raum, prüfungsbereite Preisgestaltungs-Governance, Nachweisführung für Werbeaktionen und Tools zur Einhaltung von Lieferantenbedingungen auszubauen. Dies verringert das Streitrisiko und unterstützt gleichzeitig eine konsistente Umsetzung der Regalpreise.

Einzelhändler erweitern zudem den operativen Spielraum für schnellere, kostengünstigere Auslieferungen und umweltfreundlichere Lieferungen durch bedeutende Automatisierungs- und Flottenmaßnahmen, die die Servicebasis in Metropolkorridoren neu definieren. Amazon Australia gab eine Investition von über 750 Millionen USD für ein Robotik-Fulfillment-Center in Logan, Queensland (angekündigt im März 2026) sowie eine Vereinbarung zum Kauf von 17,2 Hektar Land in Bradfield, West-Sydney (angekündigt im Juli 2026) bekannt, was die strategische Ausrichtung auf große, automatisierte Knotenpunkte in Nähe zur Nachfrage verstärkt. Woolworths hat außerdem mit dem Einsatz von 148 batterieelektrischen Lastwagen im Rahmen einer Partnerschaft mit Zenobe (Juli 2026) begonnen, wodurch Raum für Ladeinfrastruktur, Routenoptimierung und mehrtemperaturfähige Last-Mile-Lösungen entsteht, die eine Lieferung innerhalb von zwei Stunden und am nächsten Tag unterstützen und gleichzeitig den Druck auf Betriebskosten und Berichterstattung adressieren.

Aktuelle Branchenentwicklungen

- Juli 2026: Woolworths begann mit dem Einsatz von 148 batterieelektrischen Lastwagen im Rahmen einer Partnerschaft mit Zenobe, um Lebensmittellieferungen in mehreren australischen Bundesstaaten zu unterstützen. Der Schritt treibt die Flottenelektrifizierung in einem arbeits- und kraftstoffsensiblen Liefernetzwerk voran und stärkt die Fähigkeit des Einzelhändlers, engere Lieferfenster zu betreiben, während die Bereitschaft zur Emissionsberichterstattung vorangetrieben wird.

- Februar 2025: Sigma Healthcare schloss die Übernahme von Chemist Warehouse ab und schuf damit eine vertikal integrierte Einzelhandelsapothekengruppe in Australien und Neuseeland nach Zustimmung der Aktionäre und behördlicher Prüfung. Die Transaktion veränderte die Größenordnung des Apothekeneinzelhandels und die Vertriebskontrolle und erhöhte die Wettbewerbsintensität im Bereich Gesundheits- und Körperpflegeeinzelhandel.

- Juli 2024: Australia Post meldete Rekordausgaben im Online-Handel im Jahr 2024 sowie ein anhaltendes Wachstum der Anzahl der Haushalte, die online einkaufen, was die Normalisierung des digitalen Einkaufsverhaltens verstärkte. Dies unterstützte Investitionen der Einzelhändler in Click-and-Collect, Rücksendungen und Fulfillment-Upgrades, da Zuverlässigkeit des Services und Bequemlichkeit zunehmend die Kanalwahl beeinflussen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Im Rahmen dieser Methodik wird der australische Einzelhandelsmarkt als der Wert der an Verbraucher über Einzelhandelskanäle in Australien verkauften Waren gemessen, wobei sowohl stationäre Verkäufe als auch der Online-Einzelhandel für alltägliche und diskretionäre Produktkäufe erfasst werden.

Ausschlüsse des Geltungsbereichs: Dienstleistungsorientierte Verbraucherausgaben wie Cafés, Restaurants und Take-away-Speisen sind von dieser Marktgrößenbestimmung des Einzelhandels ausgeschlossen.

Übersicht der Segmentierung

- Lebensmittel & Getränke

- Körper- & Haushaltspflege

- Bekleidung

- Schuhe & Accessoires

- Möbel

- Spielzeug & Hobbys

- Elektronik & Haushaltsgeräte

- Sonstige Produkte

- Nach Ladengröße

- Großformat

- Mittelformat

- Klein- / Mikroformat

- Nach Vertriebskanal

- Supermärkte / Hypermärkte

- Convenience-Stores

- Kaufhäuser

- Spezialgeschäfte

- Online

- Sonstige Kanäle

- Nach Preissegment

- Masse / Wert

- Premium

- Luxus

- Nach Region

- New South Wales

- Victoria

- Queensland

- Western Australia

- South Australia

- Sonstige

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit beginnt mit der Kartierung der Größe des Ausgabenpools und dessen Entwicklung im Zeitverlauf, die dann auf Einzelhandelskanäle und Kategorien zurückgeführt wird. Wir stützen uns auf öffentliche Statistiken und offizielle Veröffentlichungen wie die Retail-Trade-Reihe des Australian Bureau of Statistics, die eCommerce-Berichterstattung von Australia Post und makroökonomische Indikatoren der RBA, da diese konsistente Zeitreihen liefern, die von Jahr zu Jahr überprüft werden können.

Zur Verfeinerung der Annahmen nutzen wir auch Quellen wie Branchenverbände (zum Beispiel die Australian Retailers Association), Zoll- und Handelsstatistiken für ausgewählte importierte Produktgruppen sowie peer-begutachtete Forschung, die Kategorieverschiebungen und Nachfragemuster der Haushalte erklärt. Geschäftsberichte und Investorenpräsentationen von Unternehmen helfen dabei, die Kanalgewichtung und Kategorieexposition zu validieren, und ein kostenpflichtiges Abonnement für Unternehmensfinanzen und -informationen wird verwendet, um Umsatzübersichten und Eigentumsstrukturen zu standardisieren. Die hier aufgeführten Quellen sind beispielhaft und nicht erschöpfend, und weitere öffentliche Referenzen wurden ebenfalls genutzt, um Eingaben zu erfassen, zu validieren und zu klären.

Primärinterviews und Umfragen

Die Primärarbeit wird genutzt, um Kategorie- und Kanalaufteilungen zu überprüfen und zu bestätigen, wie sich Online-Verkäufe, Werbeaktionen und Filialformate in der Praxis verändern. Wir sprachen mit einer Mischung aus Einzelhändlern, Vertriebspartnern, Interessenvertretern von Einkaufszentren und Kategoriespezialisten in ganz Australien, damit das Modell Unterschiede nach Standortabdeckung, Produktmix und Verhalten der Käufer widerspiegelt.

Verteilung der Befragten der primären Forschungsfeldarbeit

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 38% | CXOs: 14% | |

| Mid-Tier: 44% | Funktions-/Bereichsleiter: 35% | |

| Kleinere Akteure: 18% | Manager: 51% |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, bei dem offizielle Einzelhandelsumsatzsignale in den relevanten Nachfragepool für Einzelhandelswaren rekonstruiert und dann an die im Bericht verwendete Produkt- und Kanalstruktur angepasst werden. Da öffentliche Reihen Artikel enthalten können, die keine reinen Einzelhandelswaren sind, werden Anpassungen anhand des Kategoriekontexts aus der Schreibtischrecherche und dem praktischen Feedback aus den Interviews vorgenommen.

Zur Bestätigung werden selektive Bottom-up-Näherungen verwendet, bei denen stichprobenartige Einzelhändlerumsätze, Filialnetzindikatoren und Kategorieintensität mit einer angemessenen Umsatz-pro-Filiale- oder Umsatz-pro-Kunde-Logik kombiniert und dann mit der Top-down-Gesamtsumme verglichen werden. Zu den relevanten Eingaben im australischen Kontext gehören Trends beim Haushaltsverbrauch, Inflation und Realeinkommensentwicklung, Online-Durchdringung nach Kategorie, Tiefe und Häufigkeit von Werbeaktionen sowie Verschiebungen bei Filialformaten (wie Convenience- gegenüber Großformaten). Wenn in einem kleineren Kanal oder einer Nischenkategorie eine Datenlücke auftritt, wird diese durch konservative Näherungswerte gefüllt, die an benachbarte Kategorien angelehnt sind, und dann mit Experten überprüft, bevor der Anteil festgelegt wird.

Die Prognose nutzt Szenarioanalysen, die durch Erwartungen der Treiber gestützt werden, die von primären Befragten geteilt wurden, und die Szenarien sind an eine kleine Reihe von Signalen gebunden, die jährlich verfolgt werden können. Wenn die kurzfristige Reihe Rauschen zeigt, wird eine Glättung angewendet, damit ein ungewöhnliches Quartal die Vorwärtsperspektive nicht verzerrt, und der endgültige Trend wird mit makroökonomischen Indikatoren konsistent gehalten.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden mit unabhängigen Signalen wie der gemeldeten Entwicklung des Einzelhandelsumsatzes, der Richtung des Online-Verkaufswachstums und breiten Verbrauchernachfrageindikatoren abgeglichen, und dann werden alle großen Abweichungen untersucht. Zeigt eine Kategorie einen unerwarteten Anstieg, gehen wir zurück zu den zugrunde liegenden Annahmen, überprüfen erneut die zugrunde liegenden Datenreihen und nehmen bei Bedarf erneut Kontakt mit einem Befragten auf, um zu bestätigen, was sich im Markt verändert hat.

Vor der endgültigen Freigabe wird das Modell in mehreren Schritten überprüft, damit Berechnungen, Anteile und Jahr-zu-Jahr-Bewegungen intern konsistent bleiben. Der Bericht wird jährlich aktualisiert, und Zwischenupdates werden hinzugefügt, wenn wesentliche Ereignisse auftreten, die die Einzelhandelsnachfrage oder den Kanalmix verändern können. Unmittelbar vor der Lieferung wird ein abschließender Durchgang abgeschlossen, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der von Mordor Intelligence ermittelten Marktgröße des australischen Einzelhandels mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für den australischen Einzelhandel können weit voneinander abweichen, da sie nicht immer denselben Ausgabenpool messen und weil sich Währungsumrechnung und Jahresdefinitionen unterscheiden. Unterschiede treten in der Regel auf, wenn ein Herausgeber den Einzelhandel als Ausgabenkategorie für Konsumgüter behandelt, während ein anderer sich auf Einzelhandelsumsatzberichte stützt, die zusätzliche Umsatzposten einbeziehen können.

Cafés, Restaurants und Take-away-Verkäufe liegen außerhalb des Geltungsbereichs von Mordor Intelligence für diesen Einzelhandelsmarkt, was einer der Gründe ist, warum einige veröffentlichte Gesamtsummen größer ausfallen, wenn sie diese Einnahmen in einer Einzelhandelsumsatzbetrachtung berücksichtigen. Lücken entstehen auch dadurch, ob Online-Verkäufe nur für über Einzelhandelskassen verkaufte Waren gezählt werden oder ob Marktplatzgebühren und Liefergebühren eingerechnet werden, sowie dadurch, wie Inflation in Prognosen in Preiswachstum gegenüber realem Volumenwachstum übersetzt wird.

Vergleich von Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 293,38 Mrd. USD (2025) | |

| Branchenforschungsverlag A | 358,22 Mrd. USD (2025) | Verwendet eine breitere Einzelhandelsdefinition, die Nicht-Waren-Umsatzposten in die Gesamtsumme einbeziehen kann, und der Zeitpunkt der Währungsumrechnung ist nicht klar an den Durchschnittskurs des Basisjahres angepasst, was den USD-Wert erhöhen kann. |

| Offizieller Statistik-Proxy B | 292,50 Mrd. USD (2024) | Abgeleitet aus einem Proxy für den Einzelhandelsumsatz für ein Kalenderjahr, der Provisionen und andere Einnahmen enthalten kann, und möglicherweise nicht mit einer reinen Waren-Einzelhandelsmarktdefinition übereinstimmt, die für Prognosen verwendet wird. |

Der Vergleich zeigt, dass die Spanne hauptsächlich davon abhängt, was im Einzelhandelszähler enthalten ist und wie Jahr und Währung behandelt werden. Wenn der Geltungsbereich auf über definierte Kanäle verkaufte Einzelhandelswaren beschränkt bleibt und der Mix durch Interviews sowie öffentliche Nachfragesignale validiert wird, bleiben die endgültigen Gesamtsummen auf klare Eingaben und wiederholbare Schritte zurückführbar.

Im Bericht beantwortete Schlüsselfragen

Wie ist der Wachstumsausblick des australischen Einzelhandelsmarkts bis 2031?

Der australische Einzelhandelsmarkt soll bis 2031 432,28 Milliarden USD bei einer CAGR von 6,67 % erreichen, unterstützt durch Eigenmarken-Premiumisierung, Omnichannel-Akzeptanz und Logistikupgrades.

Welche Kanäle wachsen im australischen Einzelhandelsumfeld am schnellsten?

Online ist der am schnellsten wachsende Kanal mit einer CAGR von 13,26 % bis 2031, unterstützt durch Zwei-Stunden-Fenster, Nächste-Tag-Fulfillment sowie zuverlässige Liefer- und Abholoptionen.

Wie konkurrieren führende Lebensmittelhändler im australischen Einzelhandelsumfeld?

Coles und Woolworths investieren in Eigenmarken, Regalpreissenkungen bei Grundbedarfsgütern sowie KI-gestützte Bestands- und Nachschubplanung, um Wert und Bequemlichkeit für Haushalte zu stärken.

Was treibt das Premiumsegment im australischen Einzelhandelsökosystem an?

Luxus soll bis 2031 mit einer CAGR von 10,29 % wachsen, unterstützt durch Premium-Beauty, Wellness und kuratierte Kapseln, die Herkunft, Wirksamkeit und ein gehobenes Filialerlebnis verbinden.

Welcher Bundesstaat soll im australischen Einzelhandelsbereich am schnellsten wachsen?

Western Australia soll mit einer CAGR von 9,33 % bis 2031 führen, aufgrund ressourcengebundener Einkommen, robuster Bilanzen sowie laufender Logistik- und Filialinvestitionen in Perth.

Welche regulatorischen Änderungen werden die Konsolidierung im australischen Einzelhandelsbereich beeinflussen?

Ein obligatorisches Fusionsmeldepflichtregime, das 2026 beginnt, wird große Supermärkte verpflichten, Übernahmen von Supermarktunternehmen oder Grundstücken zu melden, was die Kontrolle über Konsolidierungen verschärft.

Seite zuletzt aktualisiert am: