Marktgröße und Marktanteile für Tubularmembranen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

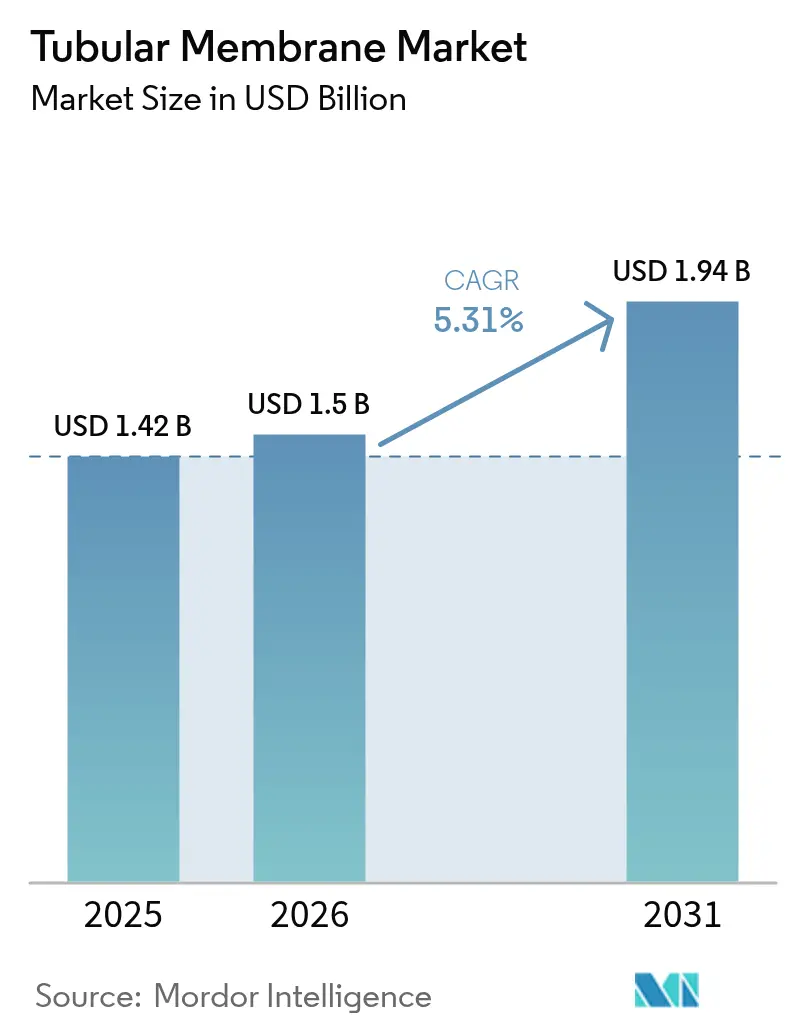

| Marktgröße (2026) | 1.5 Milliarden US-Dollar |

| Marktgröße (2031) | 1.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.31% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Tubularmembranen durch Mordor Intelligence

Die Marktgröße für Tubularmembranen wird im Jahr 2026 auf 1,5 Milliarden USD geschätzt, ausgehend von einem Wert von 1,42 Milliarden USD im Jahr 2025, mit Projektionen von 1,94 Milliarden USD für 2031, was einer CAGR von 5,31 % über den Zeitraum 2026–2031 entspricht. Eine Konvergenz aus strengeren Einleitungsvorschriften, steigenden industriellen Wasserrecyclingzielen und der bewährten Widerstandsfähigkeit von Tubulardesigns unter hoher Feststoffbelastung treibt die kurzfristige Nachfrage an. Kommunale Versorgungsunternehmen stellen die größte installierte Basis dar, da Membranbioreaktor-Systeme (MBR) biologische Behandlung und Mikrofiltration in einem kompakten Verfahren kombinieren und den Versorgungsunternehmen helfen, aufkommende Trinkwasser-Wiederverwendungsvorschriften zu erfüllen und gleichzeitig den Energieeinsatz zu optimieren. Industriebetreiber, angeführt von der Chemie- und Petrochemiebranche, rüsten veraltete Anlagen nach, um strengeren Anforderungen hinsichtlich des chemischen Sauerstoffbedarfs (CSB) und aufkommender Schadstoffgrenzen gerecht zu werden – ein Trend, der durch die starke Verschmutzungsbeständigkeit der Technologie in öl-, salz- und abrasivhaltigen Strömen verstärkt wird. Fortschritte in der Materialwissenschaft – insbesondere Nanokomposit-PVDF und rasch reifende Keramikmodule – senken die Lebenszykluskosten und erweitern das Betriebsfenster, während Forward-Osmose-Pilotprojekte einen Weg zu druckarmen Ressourcenrückgewinnungsverfahren aufzeigen. Gleichzeitig beschleunigen globale Gerätehersteller ihre Fusionsaktivitäten, um Größenvorteile, geografische Reichweite und integrierte Servicekompetenz zu gewinnen, die das Adoptionsrisiko für Endanwender verringern.

Wichtigste Erkenntnisse des Berichts

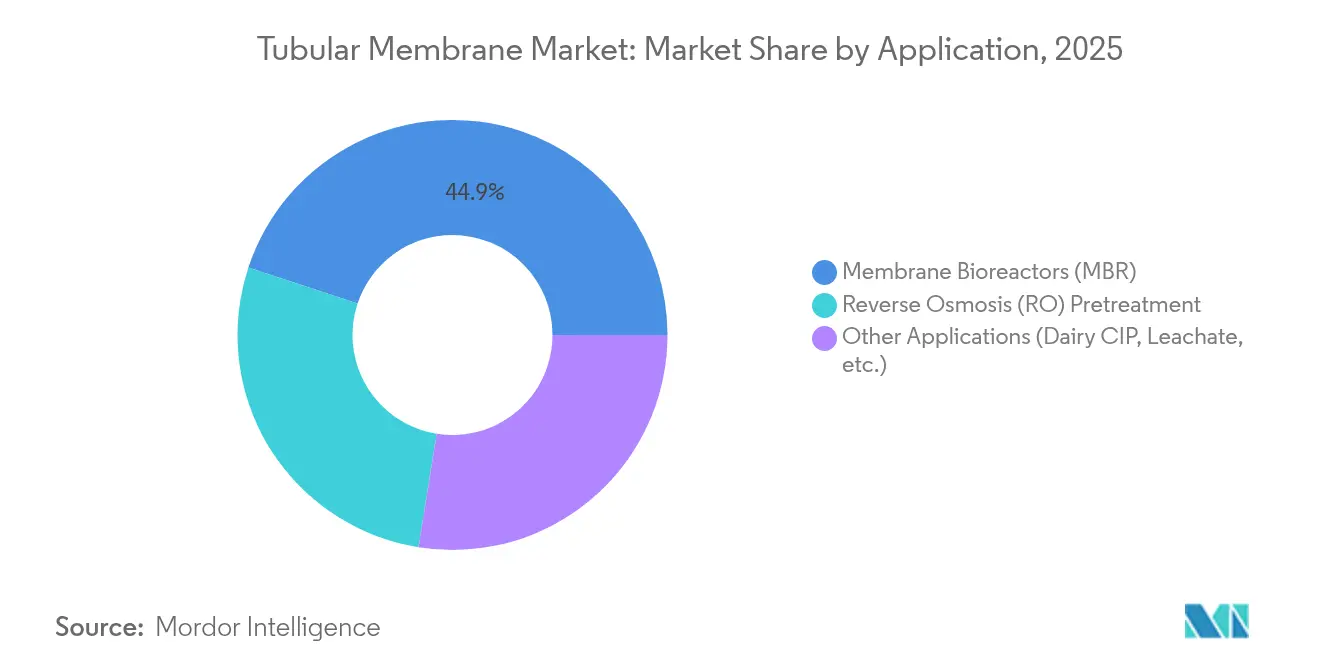

- Nach Anwendung hielten Membranbioreaktor-Systeme im Jahr 2025 einen Marktanteil von 44,92 % am Markt für Tubularmembranen, während die Vorbehandlung für Umkehrosmose bis 2031 voraussichtlich eine CAGR von 5,82 % verzeichnen wird.

- Nach Membranmaterial entfielen auf PVDF-Module im Jahr 2025 50,35 % der Marktgröße für Tubularmembranen, und Keramikeinheiten sollen im Zeitraum 2026–2031 mit einer CAGR von 5,69 % expandieren.

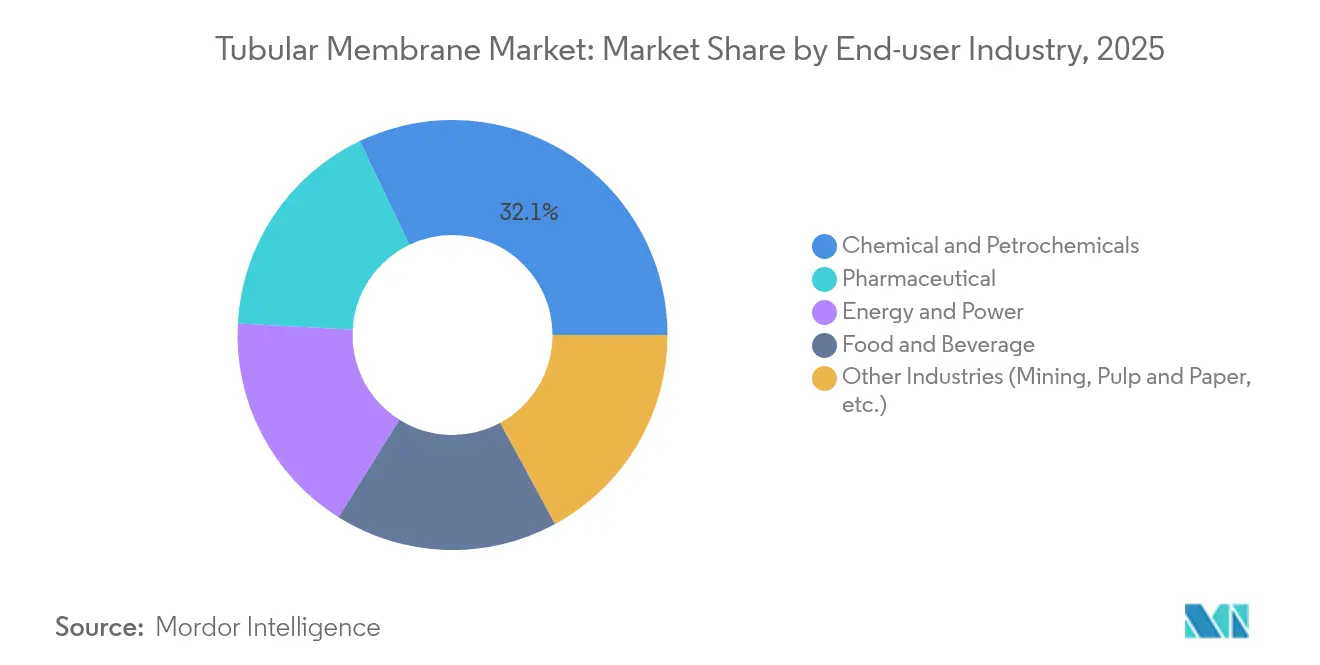

- Nach Endverbraucherbranche vereinnahmten Chemie- und Petrochemiewerke im Jahr 2025 32,10 % der Marktgröße für Tubularmembranen, während Pharmaunternehmen bis 2031 das stärkste Wachstum mit einer CAGR von 5,78 % verzeichnen sollen.

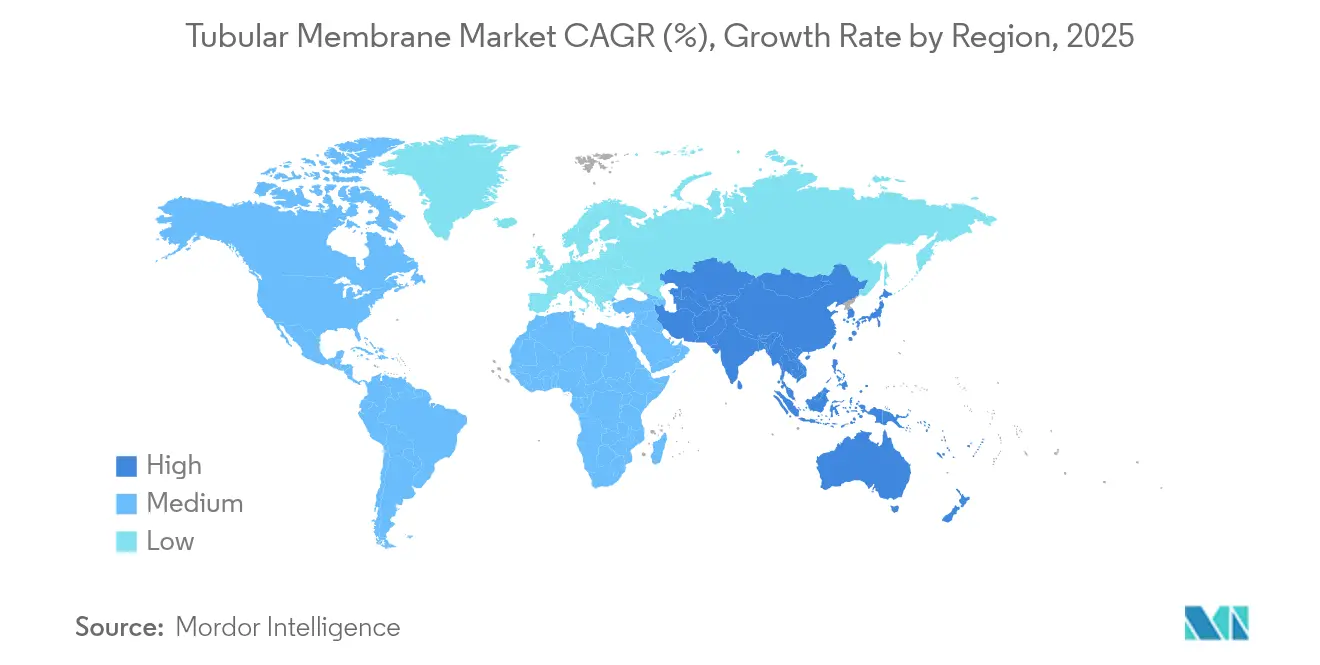

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Marktanteil von 42,60 % am Markt für Tubularmembranen und übertraf alle Regionen mit einer prognostizierten CAGR von 5,72 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Tubularmembranen

Analyse der Treiberauswirkungen*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Akzeptanz von Membranbioreaktor-Systemen | +1.2% | Asien-Pazifik, Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Industrielle Nachfrage nach Behandlung hochkonzentrierter Abwässer | +0.9% | Asien-Pazifik als Kern; Ausstrahlungseffekte auf den Nahen Osten und Afrika sowie Lateinamerika | Langfristig (≥ 4 Jahre) |

| Strengere globale Einleitungs- und Wiederverwendungsvorschriften | +0.8% | EU und Nordamerika am strengsten | Kurzfristig (≤ 2 Jahre) |

| Tubulare Forward-Osmose-Module mit niedrigem Energiebedarf | +0.4% | Nordamerika und EU; frühe Akzeptanz in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Biomimetische Aquaporin-basierte Trennverfahren | +0.3% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Akzeptanz von Membranbioreaktor-Systemen

Städte betrachten MBR-Systeme zunehmend als doppelte Antwort auf regulatorische Compliance und Ambitionen zur Trinkwasserwiederverwendung. Californiens nettoenergiepositive gestufte anaerobe Wirbelschicht-MBR-Anlage bei Silicon Valley Clean Water reduziert die Klärschlammproduktion um 90 % und demonstriert Energieautarkie, was die Beschaffungsentscheidungen bei US-amerikanischen Versorgungsunternehmen verankert. Ähnliche Pilotprojekte in Singapur, Peking und Mailand bestätigen eine robuste Pathogenentfernung unter hohem Mischflüssigkeitsschwebstoffgehalt und unterstützen die globale Akzeptanz. Der kompakte Platzbedarf erleichtert die Standortfindung in dicht besiedelten Ballungsräumen, während die hohe Feststofftoleranz Kläranlagen ermöglicht, die Kapazität ohne Flächenerweiterung zu intensivieren. Infolgedessen integrieren Kapitalprogramme in Nordamerika und Ostasien tubulare MBR-Systeme standardmäßig für Neuanlagen oder größere Umrüstungen, was das Wachstum im Markt für Tubularmembranen stärkt.

Industrielle Nachfrage nach Behandlung hochkonzentrierter Abwässer

Chemische Einrichtungen, die auf kreislauforientierte Wasserstrategien umstellen, bevorzugen Tubularmembranen, da sie Lösemittelspitzen, hohe Salinität und abrasive Partikel besser widerstehen als Flachfolien- oder Hohlfaseralternativen. Jüngste MBR-Versuche mit 20 g/L Salinität berichteten von einer CSB-Abbauleistung von 97 % und nahezu vollständiger BSB-Entfernung und bestätigten die Leistungsfähigkeit in Sole- und Produktwasserumgebungen[1]MDPI, "Hochsalinität-MBR-Leistung," mdpi.com. Pharmaunternehmen, die auf kontinuierliche Verarbeitungslinien umsteigen, erzeugen konzentrierte Abfallströme, die mechanisch robuste Module erfordern, die rund um die Uhr bei erhöhten Transmembrandrücken betrieben werden können. Im Bergbau erzielen keramische Tubulareinheiten lange Betriebszeiten im Einsatz bei sauren Grubenwässern und reduzieren den Chemikal- und Wartungsaufwand. Diese industriellen Anwendungsfälle treiben gemeinsam den inkrementellen Verbrauch im Markt für Tubularmembranen voran.

Strengere globale Einleitungs- und Wasserwiederverwendungsvorschriften

Die politische Verschärfung ist unmittelbar. Die EU-Verordnung 2020/741 legt Qualitätsschwellenwerte für aufbereitetes Wasser fest und signalisiert künftige Vorschriften zur vertikalen Wiederverwendung. Indiens Entwurf der Regeln für flüssiges Abfallmanagement verpflichtet zur Einführung von Null-Flüssigablass-Technologien bis Oktober 2025 und schreibt damit für große wasserverbrauchende Industrien den Einsatz fortschrittlicher Membranen faktisch vor. Japans PFAS-Grenzwert von 50 ng/L aus dem Jahr 2025 löst industrielle Nachrüstungen aus, um neue Umgebungsstandards zu erfüllen. Die US-amerikanische Umweltschutzbehörde EPA schließt die Festlegung von Einleitungsbeschränkungen ab, die Nährstoff- und Mikroschadstofffgrenzwerte bis 2030 verschärfen (EPA.GOV). Tubularsysteme, die nachweislich selbst bei variablen Belastungen Abwässer unterhalb von ppm-Werten liefern, etablieren sich als zuverlässige Compliance-Lösungen und stärken die Akzeptanz im Markt für Tubularmembranen.

Tubulare Forward-Osmose-Module ermöglichen energiearme Aufkonzentrierung

Forward-Osmose-Anordnungen (FO) mit aktiven Dünnfilm-Nanokomposit-Schichten erreichen einen Fluss von 24,5 L/m²·h bei minimalem umgekehrtem Soluttransport und reduzieren den Energieverbrauch bei der Aufkonzentrierung hochsaliner Medien um bis zu 50 % gegenüber der Umkehrosmose. Tubulargehäuse vereinfachen die Reinigung und bewältigen höhere Schwebstoffgehalte als spiralgewickelte FO-Designs, was die Anwendbarkeit auf die Verwertung von Lebensmittelabfällen, die Lithiumsoleaufkonzentrierung und die Minimierung von Raffinerie-Abfluss erweitert. Frühe Anwender in Nordamerika erproben hybride FO-MBR-Verfahren, die Energieeinsparungen mit organischer Rückgewinnung verbinden – ein Trend, der im Laufe des Jahrzehnts in Mainstream-Projekte übergehen dürfte.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wettbewerb durch Hohlfaser- und Flachfolientypen | –0.7% | Global; am stärksten bei kostenempfindlichen Projekten | Mittelfristig (2–4 Jahre) |

| Hohe Investitionskosten für kleine und dezentrale Einrichtungen | –0.5% | Schwellenmärkte und ländliche Anwendungen weltweit | Langfristig (≥ 4 Jahre) |

| PVDF-Beschränkungen im Zusammenhang mit PFAS-Gesetzgebung | –0.4% | EU und Nordamerika; mögliche globale Folgewirkungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch Hohlfasern, Flachfolien und andere Alternativen

Hohlfaser-MBR-Systeme bieten eine höhere Packungsdichte und niedrigere Installationskosten pro Quadratmeter, was preissensible kommunale Ausschreibungen in Regionen mit ausreichend Fläche in Richtung dieser Designs lenkt. Flachfolienkassetten ermöglichen eine einfache Sichtprüfung, was ein wesentlicher Vorteil für Betreiber ohne fortgeschrittene Wartungswerkzeuge ist. Graphenoxid-Laminate mit einer Wasserdurchlässigkeit von 6–66 L cm⁻² MPa⁻¹ drohen, alle polymeren Systeme in der Energieleistung zu übertreffen[2]Nature, "Graphenoxid-Membranen für Hochfluss-Filtration," nature.com. Derweil könnten photokatalytische Selbstreinigungsbeschichtungen, die sich in der Entwicklung befinden, den Verschmutzungsbeständigkeitsvorteil verringern, den Tubularmodule historisch genossen haben. Diese Gegenwindkräfte dämpfen die Akzeptanz in Segmenten, in denen hohe Feststoffresistenz nicht kritisch ist.

Hohe Investitionskosten für kleine und dezentrale Einrichtungen

Dickere Wandungen, Spezialanschlüsse und robuste Gehäuse machen Tubulareinheiten auf volumenbezogener Basis teurer als Hohlfasern, was die Machbarkeit in ländlichen Kommunen oder mobilen Notfalleinheiten einschränkt. Keramikrohre tragen insbesondere hohe Vorabkosten, obwohl sie eine lange Nutzungsdauer bieten. Portable Recyclingsysteme wie Japans WOTA BOX gewinnen mehr als 98 % des Abwassers bei niedrigeren Anfangsinvestitionen zurück und unterstreichen die Preislücke, mit der Tubularanbieter konfrontiert sind. Der begrenzte Zugang zu qualifizierten Technikern in abgelegenen Gebieten erhöht die Kostenhürde weiter, verlängert die Amortisationszeiten und behindert das Eindringen in die einkommensschwächsten Regionen des Marktes für Tubularmembranen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: MBR-Systeme treiben die Marktführerschaft voran

Membranbioreaktor-Systeme kontrollierten im Jahr 2025 44,92 % des Marktes für Tubularmembranen, gestützt auf ihre Fähigkeit, hohe Mischflüssigkeitskonzentrationen ohne Sekundärklärung zu behandeln. Diese Dominanz spiegelt die Integrationsvorteile der Zusammenführung von biologischer Oxidation und physikalischer Trennung wider, was den gesamten Anlagenplatzbedarf verringert und schnelle Umrüstungen in bestehenden Klärbecken ermöglicht. Das Segment nutzt modulare Schidbauweisen, die eine Erweiterung bei steigenden Durchflussmengen vereinfachen – eine Überlegung für Versorgungsunternehmen, die mit Bevölkerungswachstum und Industrieparkanbindungen konfrontiert sind. Die Energieintensität sinkt weiter, da Feinblasenbeatmung und intermittierende Betriebsroutinen an Bedeutung gewinnen und damit die wirtschaftliche Grundlage für MBR-Installationen im Markt für Tubularmembranen weiter festigen.

Die Vorbehandlung für Umkehrosmose ist zwar kleiner, soll aber bis 2031 eine CAGR von 5,82 % aufweisen, da Entsalzungsbetreiber mehrbarrierige Verfahren einführen, um hochdruckbelastete RO-Stufen vor Verschmutzung zu schützen. Die Fähigkeit von Tubularmembranen, trübe Zulaufwässer zu verarbeiten, die mit Öl, Fett und Biopolymeren belastet sind und Mikrosandfilter überfordern, positioniert sie als widerstandsfähigen Vorfilter. Molkerei-Clean-in-Place-Rückgewinnung, Sickerwasserpolierung und Deponiesickerwassermanagement bleiben Nischen-, aber stetige Einsatzbereiche, die von der mechanischen Stärke der Rohre und der einfachen chemischen Reinigung profitieren. Zusammen diversifizieren diese Anwendungen die Einnahmequellen und mildern die Zyklizität im Markt für Tubularmembranen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Membranmaterial: PVDF-Dominanz sieht sich regulatorischen Herausforderungen gegenüber

Polyvinylidenfluorid behauptete im Jahr 2025 einen Marktanteil von 50,35 % im Markt für Tubularmembranen, da es eine vorteilhafte Kombination aus chemischer Beständigkeit, Schweißbarkeit und ausgereiften Lieferketten bietet. Die geplanten PFAS-Beschränkungen der Europäischen Chemikalienagentur, die den PVDF-Einsatz in Trinkwassersystemen ab 2026 einschränken sollen, lösen jedoch Portfolioüberprüfungen bei Geräteherstellern aus. Einige Versorgungsunternehmen haben bereits ihre Spezifikationen auf Polyethersulfon und verstärktes Polypropylen umgestellt, um Compliance-Risiken vorzubeugen.

Keramikrohre sind zwar kapitalintensiver, sollen jedoch dank einer nahezu unbegrenzten pH-Toleranz und Lebensdauern von mehr als 10 Jahren mit einer CAGR von 5,69 % wachsen. Hersteller nutzen Skaleneffekte und 3D-Druckverfahren, um die Stückkosten zu senken und Keramik in mittelgroße Anlagenausschreibungen einzubringen, wo sie früher als unwirtschaftlich galten. Polytetrafluorethylen- und expandierte PTFE-Membranen besetzen Nischensegmente bei Halbleiter-Reinwasserwäschen und aggressiven Pharmawirkstoffen. Nanokomposit-PVDF mit Titandioxid- oder Zinkoxid-Nanofüllstoffen verbessert die Anti-Fouling-Eigenschaften und verlängert die Clean-in-Place-Intervalle. Aufkommende biomimetische Materialien, die Aquaporinproteine einbetten, versprechen Quantensprünge beim Fluss, befinden sich jedoch noch im Prototypenstadium, sodass der Mainstream-Markt für Tubularmembranen für den größten Teil des Prognosezeitraums auf PVDF- und Keramikchemien verankert bleibt.

Nach Endverbraucherbranche: Chemiebranche führt trotz pharmazeutischem Wachstum

Chemie- und Petrochemiewerke repräsentierten im Jahr 2025 32,10 % des Marktes für Tubularmembranen und spiegeln den etablierten Einsatz bei der Behandlung lösemittelhaltiger Abwässer, Polymerisationswaschwässer und Kühlturm-Abwässer wider. Betreiber schätzen die Toleranz der Rohre gegenüber Temperaturschwankungen und aggressiven Säuren, was die Ausfallzeiten im Vergleich zu Dünnfilm-Konfigurationen reduziert. Der Investitionszyklus des Sektors deckt sich mit der Verschärfung von Einleitungsgenehmigungen und treibhausgasgetriebenen Wasserwiederverwendungsanreizen, was die Ersatznachfrage stützt.

Pharma- und Biotechstandorte sind zwar in der installierten Kapazität kleiner, sollen jedoch bis 2031 eine CAGR von 5,78 % verzeichnen – die höchste unter allen Endverbrauchern. Kontinuierliche Fertigungslinien erzeugen hochkonzentrierte Ströme, und der Bedarf an Wasser in Injektionsqualität treibt die Einführung engporiger tubularer Ultrafiltrations- und Nanofiltrationssysteme voran. Lebensmittel- und Getränkeproduzenten setzen Rohre zur Molkeklärung und Zuckerchromatografie ein und nutzen dabei hygienische Schweißnähte und berechenbare Clean-in-Place-Protokolle. Energie- und Stromproduzenten, insbesondere Kombikraftwerke mit Gasturbinen, bevorzugen tubulare Keramikvarianten zur Behandlung von Hochtemperatur-Kühlkreisläufen. Bergbaubetreiber setzen Rohre zur Neutralisation saurer Grubenwässer ein und verweisen auf robuste Säurebeständigkeit und lange Membranlebensdauern. Diese sich verbreiternde Nachfragebasis hält das Umsatzwachstum in der Tubularmembranindustrie widerstandsfähig.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik dominierte den Markt für Tubularmembranen im Jahr 2025 mit einem Umsatzanteil von 42,60 %, gestützt durch großangelegte kommunale Einführungen in China und Indiens Null-Flüssigablass-Mandate für Massengüterchemie und Textilien. Chinas Jangtse-Fluss-Schutzgesetz treibt fortschrittliche Behandlungsnachrüstungen in Tausenden von Industrieclustern voran, während Provinzsubventionen die Kapitalrückgewinnung für MBR-Umrüstungen beschleunigen. Indiens Wiederverwendungsziele für 2025 erfordern die unverzügliche Einführung integrierter Membranverfahren, die ein konsistentes Permeat unter 10 mg/L BSB gewährleisten. Japanische Anbieter nutzen jahrzehntelange dezentrale Johkasou-Expertise, um containerisierte Tubularpakete in ganz Südostasien zu exportieren, und südkoreanische Pharmaerweiterungen schaffen Nachfrage nach Reinstwassersystemen.

Nordamerika bildet den zweitgrößten regionalen Block, gestützt durch ausgereifte Ersatzzyklen und regulatorische Verschärfungen. Das US-amerikanische Infrastruktur-Investitions- und Beschäftigungsgesetz stellt Milliarden für den Austausch von Bleileitungen und fortschrittliche Behandlungsaufrüstungen bereit, und viele Versorgungsunternehmen nutzen diese Programme gemeinsam mit MBR-Umrüstungen, um Nährstoffgrenzwerte zu erfüllen. Kanadische Provinzen leiten Mittel für Klimaresilienz in dezentrale Systeme in indigenen Gebieten, wobei kleine MBR-Anlagen und tubulare verschmutzungsbeständige Systeme bevorzugt werden. Mexikos Industriekorridor entlang der Golfküste setzt tubulare Vorbehandlung ein, um nachgelagertes RO-Fouling in seinen rasch expandierenden Petrochemiekomplexen zu minimieren.

Europa steht vor einem entscheidenden Materialkonformitätsübergang. PFAS-Beschränkungen im Rahmen von REACH beschleunigen die Keramikenakzeptanz und begünstigen Sulfon-, Polyetherimid- und modifizierte PP-Chemien bei neuen Ausschreibungen. Deutschlands Initiative für kohlenstoffneutrales Wasser finanziert Pilot-Hybrid-Membran-Ozon-Anlagen, während die Iberische Halbinsel Dürrebekämpfungsmittel für Wasserwiederverwendungsvorhaben einsetzt, die auf tubularer Ultrafiltration basieren. Nordische Versorgungsunternehmen sind Pioniere bei energiearmen FO-MBR-Hybriden, die von Grünwasserstoffproduzenten unterstützt werden, und veranschaulichen, wie sektorübergreifende Integration die inkrementelle Nachfrage im regionalen Markt für Tubularmembranen unterstützt.

Wettbewerbslandschaft

Der Markt für Tubularmembranen ist mäßig fragmentiert; die fünf größten Anbieter vereinen zusammen etwa 40 % der global installierten Kapazität auf sich, was regionalen Spezialisten ausreichend Spielraum zum Gedeihen lässt. Größere Anbieter legen den Schwerpunkt auf schlüsselfertige Projektabwicklung, wobei sie Prozessdesign, Finanzierungspakete und langfristige Serviceverträge integrieren, um Annuitätserlöse zu sichern. Veoliasvolleständige Übernahme von Water Technologies & Solutions exemplifiziert diese Strategie und liefert prognostizierte Kostensynergien von 90 Millionen EUR sowie eine Stärkung der nordamerikanischen Fertigungsbasis.

Die Produktdifferenzierung hängt zunehmend von proprietären Oberflächenmodifikationen ab, die Biofouling verzögern, sowie von digitalen Zwillingen, die Luftspülregime in Echtzeit optimieren. DuPonts FilmTec™ LiNE-XD-Elemente beispielsweise zielen auf die Lithiumsole-Vorbehandlung ab und zeigen, wie Nischen-Hochmargen-Anwendungen die Preissetzungsmacht verteidigen können. Asiatische Marktteilnehmer beteiligen sich an preiswettbewerblichen Ausschreibungen und nutzen dabei subventionierte Finanzierung und niedrige Produktionsgemeinkosten, insbesondere für Edelstahl- und Keramikgehäuse.

Strategische Allianzen verbreiten sich. Memsift Innovations hat mit der Murugappa Group zusammengearbeitet, um das chemikalienbeständige GOSEP™-Rohr zu kommerzialisieren und dabei Materialexpertise mit lokaler Fertigung und After-Sales-Netzwerken zu verbinden. Mehrere europäische OEM-Hersteller lizenzieren Aquaporinkanäle im Rahmen von Co-Entwicklungsvereinbarungen und positionieren sich frühzeitig für einen potenziellen Materialwandel. Es wird erwartet, dass die Konsolidierung anhält, da mittlere Unternehmen ohne globale Präsenz Ausstiegsmöglichkeiten suchen, was die Bedeutung von F&E-Tiefe und Servicebreite zur Aufrechterhaltung des Marktanteils in der Tubularmembranindustrie erhöht.

Branchenführer im Markt für Tubularmembranen

Kovalus Separation Solutions

Pentair

Porex

PCI Membranes

Berghof Membrane Technology GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Memsift Innovations hat in Zusammenarbeit mit der Murugappa Group offiziell die GOSEP™ Ultrafiltrationsmembran eingeführt. Diese Tubularmembran weist eine innovative, chemikalienbeständige und hochdauerhaft Chemie auf. Ihre Anwendungen umfassen industrielle Abwasserbehandlung, Ressourcenrückgewinnung, Entsalzungsvorbehandlung und chemische Trennung.

- März 2024: Toray hat eine robuste Tubularmembran für Umkehrosmose (RO) vorgestellt, die auf die Verbesserung der Abwasserwiederverwendung und die Reduzierung häufiger Reinigungsvorgänge abzielt. Diese Innovation bietet eine doppelt so hohe chemische Beständigkeit wie herkömmliche Membranen und verspricht eine längere Lebensdauer sowie seltenere Austauschvorgänge. Darüber hinaus soll die Membran durch die Reduzierung des Austauschs den CO₂-Fußabdruck senken.

Globaler Berichtsumfang des Marktes für Tubularmembranen

Der Bericht über den Markt für Tubularmembranen umfasst:

| Membranbioreaktor-Systeme (MBR) |

| Vorbehandlung für Umkehrosmose (RO) |

| Sonstige Anwendungen (Molkerei-CIP, Sickerwasser usw.) |

| Polyvinylidenfluorid (PVDF) |

| Sulfonbasiert (Polyethersulfon (PES) / Polysulfon (PSU)) |

| Polytetrafluorethylen (PTFE) / Expandiertes PTFE |

| Polypropylen |

| Keramik |

| Sonstige Membranmaterialien (Polyacrylnitril (PAN) usw.) |

| Lebensmittel und Getränke |

| Chemie und Petrochemie |

| Pharmazeutika |

| Energie und Strom |

| Sonstige Branchen (Bergbau, Papier- und Zellstoff usw.) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Rest von Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Rest von Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Rest von Naher Osten und Afrika |

| Nach Anwendung | Membranbioreaktor-Systeme (MBR) | |

| Vorbehandlung für Umkehrosmose (RO) | ||

| Sonstige Anwendungen (Molkerei-CIP, Sickerwasser usw.) | ||

| Nach Membranmaterial | Polyvinylidenfluorid (PVDF) | |

| Sulfonbasiert (Polyethersulfon (PES) / Polysulfon (PSU)) | ||

| Polytetrafluorethylen (PTFE) / Expandiertes PTFE | ||

| Polypropylen | ||

| Keramik | ||

| Sonstige Membranmaterialien (Polyacrylnitril (PAN) usw.) | ||

| Nach Endverbraucherbranche | Lebensmittel und Getränke | |

| Chemie und Petrochemie | ||

| Pharmazeutika | ||

| Energie und Strom | ||

| Sonstige Branchen (Bergbau, Papier- und Zellstoff usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Rest von Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Rest von Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Tubularmembranen?

Die Marktgröße für Tubularmembranen betrug im Jahr 2026 1,5 Milliarden USD.

Welches Anwendungssegment dominiert die Nachfrage?

Membranbioreaktor-Systeme führen mit einem Marktanteil von 44,92 %, da ihre kompakten Layouts strenge kommunale Abwasserstandards erfüllen.

Warum gewinnen Keramiken trotz höherer Kosten an Bedeutung?

Keramikrohre bieten eine außergewöhnliche chemische Beständigkeit und jahrzehntelange Nutzungsdauern, was sie für raue industrielle Abwässer attraktiv macht, die strengeren PFAS- und Salinitätsvorschriften unterliegen.

Wie wird sich die PFAS-Gesetzgebung auf PVDF-Module auswirken?

EU-REACH-Vorschläge, die auf PFAS abzielen, könnten den PVDF-Einsatz in Trinkwasserprojekten nach 2026 einschränken, was Versorgungsunternehmen dazu veranlasst, Sulfon- oder Keramikalternativen in Betracht zu ziehen.

Welche Region wächst am schnellsten?

Asien-Pazifik hat den größten Marktanteil und die höchste prognostizierte CAGR von 5,72 % aufgrund von Chinas Industriepolitik und Indiens bevorstehenden Null-Flüssigablass-Regelungen.

Seite zuletzt aktualisiert am: