Marktgröße und Marktanteil für Moving Bed Bioreaktoren

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 4.62 Milliarden US-Dollar |

| Marktgröße (2031) | 9.61 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.78% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Moving Bed Bioreaktoren von Mordor Intelligence

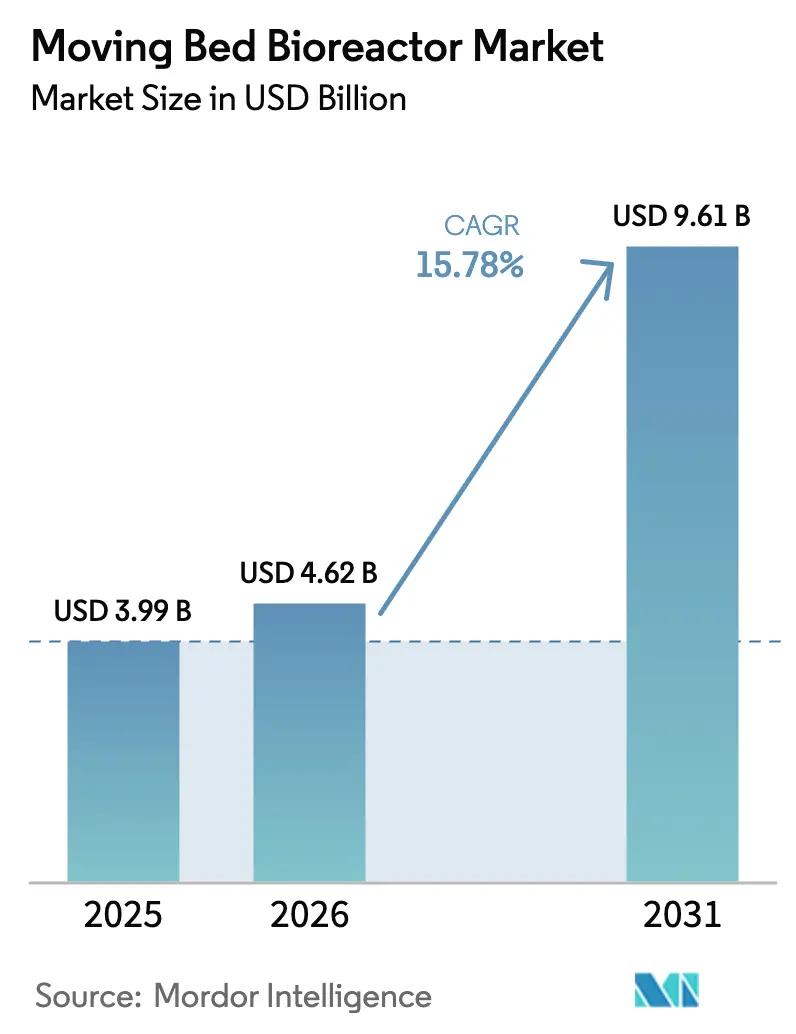

Die Marktgröße für Moving Bed Bioreaktoren wird voraussichtlich von USD 3,99 Milliarden im Jahr 2025 auf USD 4,62 Milliarden im Jahr 2026 steigen und bis 2031 USD 9,61 Milliarden erreichen, mit einer CAGR von 15,78 % über den Zeitraum 2026–2031. Der wachsende Druck auf Versorgungsunternehmen, strengere Nährstoffableitungsgrenzwerte einzuhalten und gleichzeitig die Energiebudgets stabil zu halten, verlagert das Investitionskapital hin zu kompakten Biofilm-Lösungen, die bestehende Becken nachrüsten, ohne die Anlagenfläche zu erweitern. Kommunen in dicht besiedelten städtischen Gebieten, wo Landkäufe die Ausrüstungskosten übersteigen können, setzen auf Träger, die mehr als 500 m² Oberfläche pro m³ bieten, und ermöglichen so Sekundäraufrüstungen innerhalb der Wände von Becken aus den 1970er Jahren. Industrielle Verarbeiter beschleunigen die Einführung ebenfalls, da Bußgelder für die Nichteinhaltung von Grenzwerten für den biochemischen Sauerstoffbedarf (BSB) und den chemischen Sauerstoffbedarf (CSB) USD 50.000 pro Tag übersteigen können, was die Betriebskostendifferenz zwischen Moving Bed Bioreaktoren und konventionellen Schlammlinien bei weitem übersteigt. Asien-Pazifik gab 2025 das Wachstumstempo vor, begünstigt durch Chinas billionenschweren Ausbau der Abwasserinfrastruktur und Indiens Flusssanierungsmandate, die eine plug-and-play-Biologie gegenüber dem Tiefbau bevorzugen.

Wichtigste Erkenntnisse des Berichts

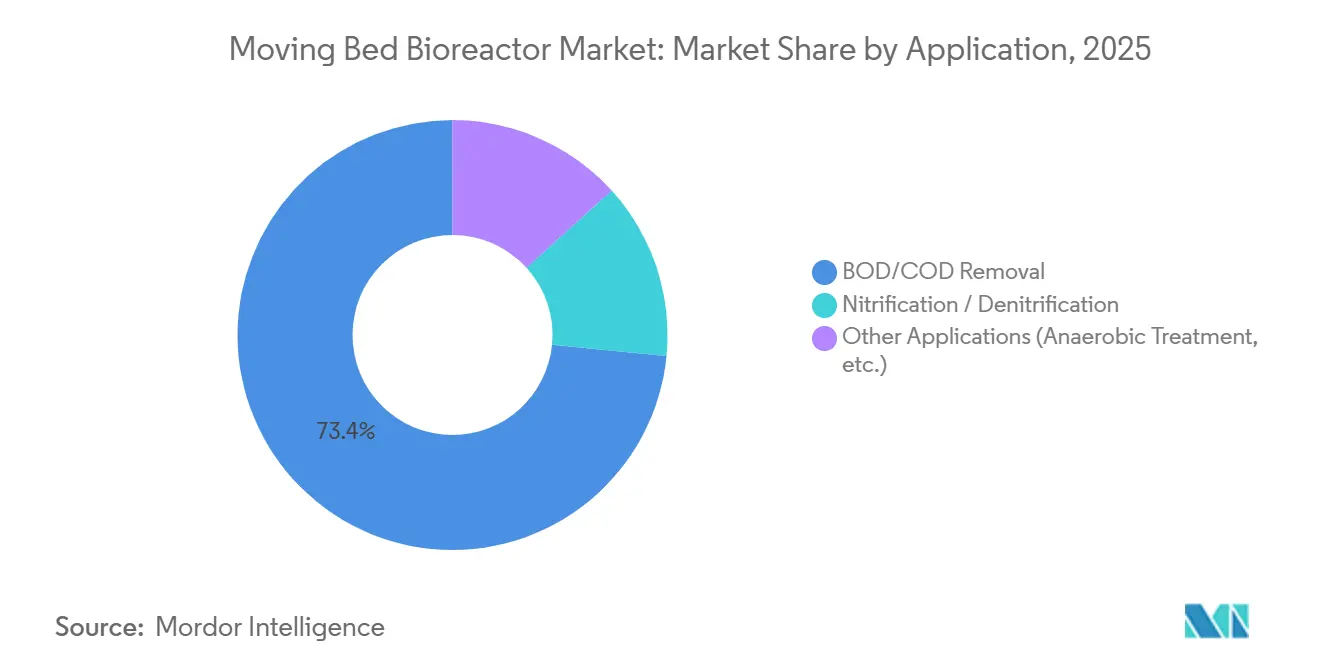

- Nach Anwendung führte die BSB/CSB-Entfernung mit einem Marktanteil von 73,44 % am Markt für Moving Bed Bioreaktoren im Jahr 2025 und wird bis 2031 voraussichtlich mit einer CAGR von 15,87 % wachsen.

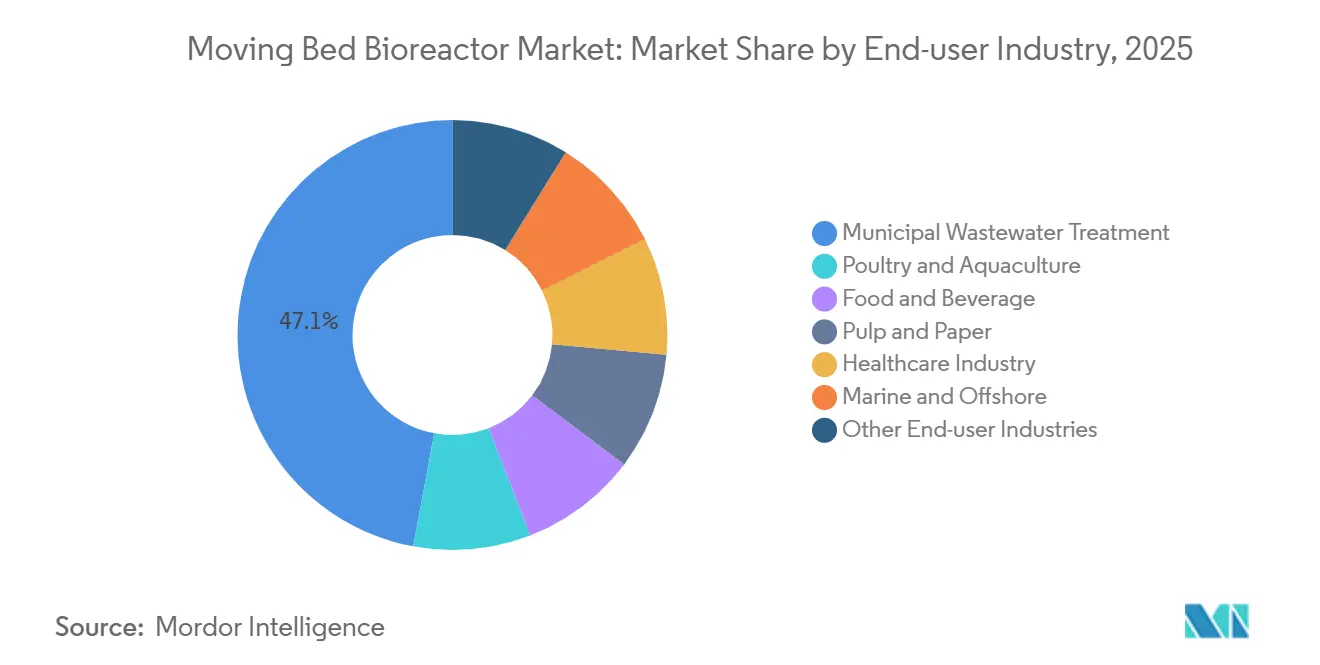

- Nach Endverbraucherbranche entfiel 2025 ein Umsatzanteil von 47,06 % auf die kommunale Abwasserbehandlung, während Geflügel- und Aquakultur bis 2031 die schnellste CAGR von 15,81 % verzeichnen dürften.

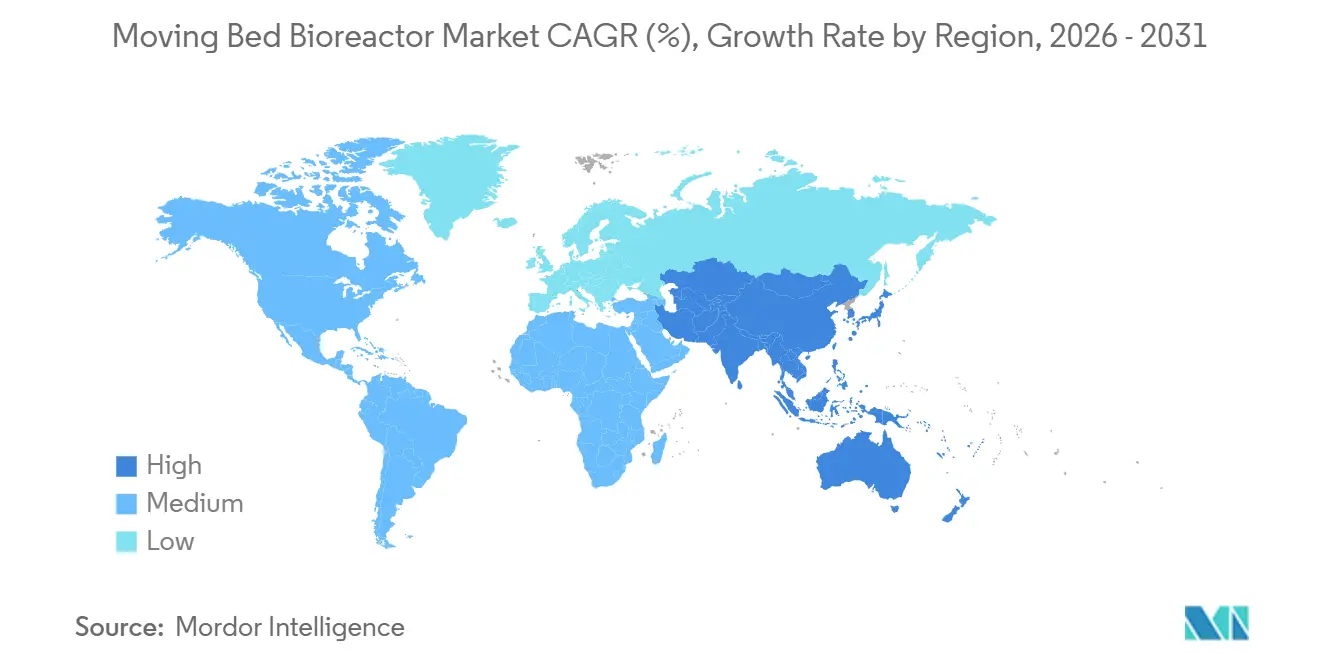

- Nach Geografie erfasste Asien-Pazifik 2025 einen Anteil von 30,04 % und wird voraussichtlich mit einer CAGR von 18,04 % wachsen und damit alle anderen Regionen übertreffen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Moving Bed Bioreaktoren

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Knappheit an Süßwasserressourcen in wassergestressten Regionen | +3.2% | Kernregion Asien-Pazifik, Naher Osten, Nordafrika, Ausstrahlungseffekte auf das Mittelmeer-Europa | Langfristig (≥ 4 Jahre) |

| Strenge globale und regionale Vorschriften zur Abwassereinleitung | +4.1% | Global, mit stärkster Durchsetzung in der EU, Nordamerika und China | Mittelfristig (2–4 Jahre) |

| Integration mit anaerober Vergärung für energiepositive Anlagen | +2.8% | Nordamerika, Europa, frühe Pilotprojekte in Brasilien und Südafrika | Langfristig (≥ 4 Jahre) |

| Integration mit anaerober Vergärung für energiepositive Anlagen | +2.8% | Nordamerika, Europa, frühe Pilotprojekte in Brasilien und Südafrika | Langfristig (≥ 4 Jahre) |

| Einsatz in dezentralisierten containerisierten Behandlungsanlagen für abgelegene Standorte | +3.4% | Asien-Pazifik (Bergbaukorridore in Australien, Indonesien), Naher Osten (Öl- und Gascamps), Subsahara-Afrika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Knappheit an Süßwasserressourcen in wassergestressten Regionen

Mehr als 2,3 Milliarden Menschen leben in Einzugsgebieten, in denen das erneuerbare Wasserangebot unter 500 m³ pro Kopf liegt, was Kommunen dazu zwingt, behandeltes Abwasser als strategische Wasserressource zu betrachten[1]. Der Moving Bed Bioreactor-Markt profitiert von diesem Wandel, da Träger, die einen BSB-Wert unter 5 mg/L ohne tertiäre Kläranlagen erreichen, die Konditionierungsschritte vor der Umkehrosmose reduzieren und die Membranaustauschosten um bis zu 40 % senken. Indiens Jal Jeevan Mission hat 2025 in Rajasthan und Gujarat 12 ländliche MBBR-Grauwassermodule erprobt, um Brunnen auszugleichen, die heute 300 m unter dem Geländeniveau liegen, wo die Dieselförderkosten über 0,80 USD pro m³ betragen. Singapurs NEWater-Programm setzt seit 2024 auf Biofilm-Vorkonditionierung und hält den Membranfluss in tropischem Zulaufwasser über 60 L m⁻² h⁻¹. In Regionen, in denen die Meerwasserentsalzung durchschnittlich 0,50 USD pro m³ kostet, kann mit MBBR aufbereitetes Abwasser für 0,20 – 0,35 USD pro m³ bereitgestellt werden, was eine greifbare Preisdifferenz für Anleiheprospekte von Versorgungsunternehmen schafft.

Strenge globale und regionale Vorschriften zur Abwassereinleitung

Die Europäische Union senkte im Januar 2025 die Gesamtstickstoffgrenzwerte für Agglomerationen über 10.000 Einwohnergleichwerten von 10 mg/L auf 6 mg/L, was 4.200 Anlagen betrifft, die die Zielwerte mit konventionellem Belebtschlamm allein nicht erreichen können. Chinas Klasse-1A-Standard begrenzt nun Ammoniumstickstoff auf 1,5 mg/L im Yangtze-Wirtschaftsgürtel, mit automatischer Aussetzung industrieller Einleitungsgenehmigungen für kommunale Nachzügler. Die US-amerikanische Umweltschutzbehörde legte 2025 einen saisonalen Phosphorgrenzwert von 0,07 mg/L im Großen-Seen-Becken fest und lenkte damit Nachrüstungsbudgets auf Biofilm-Nitrifizierer, die den Abtransport von Alaun-Schlamm vermeiden. Indiens Badegewässerregeln verlangen fäkale Kolibakterien unter 100 MPN pro 100 mL; Felddaten aus 14 Moving Bed Bioreaktor-Pilotprojekten zeigten eine log-3-Pathogenreduktion ohne Chlorierung und eliminierten damit Desinfektionsnebenproduktrisiken. Multilaterale Kreditgeber haben begonnen, ISO-24511-Prozessresilienzmetriken in Ausschreibungsunterlagen zu referenzieren, was schocklasttolerante Plattformen de facto zur Voraussetzung für eine Finanzierung macht.

Steigende industrielle Abwassermengen aus der Zellstoff- und Papierindustrie

US-amerikanische Mühlen leiteten 2025 4,1 Milliarden m³ Prozesswasser ein, von denen 68 % eine biologische Nachbehandlung vor der Einleitung in Flüsse erforderten. Die Biomassdichte des Moving Bed Bioreaktors von 12 g VSS L⁻¹ verkürzt die hydraulische Verweilzeit auf 6 Stunden, sodass Mühlen Kraftlaugen in vorhandenen Kläranlagen behandeln können. Nordische Anlagen integrieren anaerobe Vorbehandlung zur Methangewinnung, wie am Oulu-Werk von Stora Enso demonstriert, das 2025 2,3 MW Strom vor Ort erzeugte. Indonesien und Vietnam setzten portable containerisierte Anlagen ein, die Fehlinvestitionen vermeiden, wenn Konzessionen die Holzversorgungszonen verlagern. Recyclingfasermühlen in Nordamerika, die 2025 38 Millionen Tonnen Altpapier verarbeiteten, rüsten nun Moving Bed Bioreaktoren nach, um Ultrafiltrationsleitungen vor Faserfeinteilen zu schützen.

Integration mit anaerober Vergärung für energiepositive Anlagen

Die Water Environment Federation zählte 2025 47 netto-null-emittierende US-amerikanische Kläranlagen, die jeweils anaerobe MBBR-Systeme mit Kraft-Wärme-Kopplung kombinierten und Strom zu 0,08 – 0,12 USD kWh⁻¹ exportierten. Der Moving Bed Bioreactor-Markt gewinnt durch diesen Trend, da von Methanogenen besiedelte Biofilm-Träger 0,30 – 0,35 m³ CH₄ kg⁻¹ entferntem CSB umwandeln und herkömmliche Faulbehälter um bis zu 15 % übertreffen. Der Blue Plains-Komplex von DC Water deckt nun 33 % seines Strombedarfs durch eine 12-MW-MBBR-Faulungslinie und spart jährlich 8,2 Millionen USD an vermiedenen Schlammtransportkosten. EU-Transportrichtlinien zählen aus Abwasser gewonnenes Biogas doppelt auf die erneuerbaren Ziele an, was einen monetarisierbaren Gutschriftstrom schafft, der die Amortisationszeit von MBBR auf 7 – 9 Jahre verkürzt. Brasiliens Zuckerrohr-Ethanolgürtel begann damit, Kohlenstoffgutschriften auf die Methanabscheidung in Vinasse-Anlagen zu stapeln, wobei Raízen 2025 14.000 t CO₂e-Kompensationen verifizierte.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen für Großinstallationen | -2.1% | Global, besonders ausgeprägt in Südamerika, Subsahara-Afrika und Südostasien | Kurzfristig (≤ 2 Jahre) |

| Verschmutzung von Biofilmträgern und Wartungskomplexität | -1.4% | Global, mit stärkeren Auswirkungen in industriellen Anwendungen (Lebensmittel und Getränke, Zellstoff und Papier) | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Bedienern für biofilmbasierte Prozesse | -1.6% | Asien-Pazifik (außer Japan und Südkorea), Naher Osten, Subsahara-Afrika, ländliches Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen für Großinstallationen

Neubauprojekte für 50.000-Einwohnergleichwert-Anlagen werden mit USD 8–15 Millionen veranschlagt, einem Aufschlag von 25–40 % gegenüber konventionellen Schlammlinien, sobald Träger, Feinblasenbläser und Rückhalterechenwerke spezifiziert sind. Anleihenobergrenzen für Schwellenmärkte von 3–5 % der jährlichen Versorgungsbudgets verzögern die Beschaffung und machen Kommunen für zwischenzeitliche Einleitungsstrafen haftbar. Brasiliens Sanitärplan zeigt, dass 47 % der Kommunen mit weniger als 100.000 Einwohnern keine konzessionären Mittel für die Nährstoffentfernung haben, was 23 Projekte im Amazonasbecken trotz Gesamtstickstoffgrenzwerten von 5 mg/L blockiert. In Subsahara-Afrika übersteigt die Kapitalintensität von USD 600–900 m⁻³ die Kosten von Abwasserteichen von USD 300–450 m⁻³ bei weitem, obwohl Teiche 50-mal mehr Land benötigen[2]Afrikanische Entwicklungsbank, "Ausblick auf die Wasserinfrastrukturfinanzierung 2025," afdb.org. Mischfinanzierungsmodelle entstehen – Kenias Lake Victoria South Water Board schloss 2025 einen USD 42 Millionen-Deal unter einer 60/40-Aufteilung zwischen öffentlichem und privatem Sektor ab, aber Währungsabsicherungen erhöhen den Schuldendienst um 120–180 Basispunkte, was die Replizierbarkeit einschränkt.

Verschmutzung von Biofilmträgern und Wartungskomplexität

Audits der Water Research Foundation ergaben, dass 41 % von 62 Anlagen unter mineralischer Ablagerung litten, die die Nitrifikationsraten unter den Auslegungswert senkte, Gebläse 15–25 % über die Spezifikation hinaus belastete und jährliche Mehrkosten von USD 12.000–18.000 pro MGD verursachte. Molkereianlagen erleben fettbedingte Ablösungen, die Rückhalterechenwerke verstopfen; ein Standort in Wisconsin verzeichnete 340 Arbeitsstunden pro Jahr für Säurewäschen. Zellstoffmühlen erleben Ligninkrustenbildung, die chemischer Reinigung vor Ort widersteht; Weyerhaeuser ersetzte 2025 30 % der Träger in seiner Longview-Mühle für USD 280.000. Prädiktive Verschmutzungsanalytik, wie Xylems 2025 eingeführte BioCarrier-Plattform, nutzt Trübungssensoren, um Ablagerungen 60–90 Tage im Voraus vorherzusagen, und reduziert ungeplante Ausfallzeiten um 40 %, fügt jedoch jährliche Abonnementkosten von USD 8.000–12.000 hinzu. Anlagen unter 5 MGD verzichten häufig auf solche Software und nehmen ungeplante Wartungskosten in Kauf, die die OPEX-Einsparungen schmälern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Organische Belastung treibt drei Viertel der Nachfrage

Die BSB/CSB-Entfernung dominierte 2025 mit 73,44 % der Marktgröße für Moving Bed Bioreaktoren und wird mit einer CAGR von 15,87 % bis 2031 weiter an Dynamik gewinnen. Hochkonzentrierte Abwässer aus Brauereien, Destillerien und Molkereien, die häufig 1.000 mg/L BSB überschreiten, können in hydraulischen Verweilzeiten von 4–8 Stunden aufbereitet werden, verglichen mit 18–24 Stunden für herkömmliche Schlammlinien, was Entlastungen von Kanalgebühren ermöglicht, die das Kapital in drei bis fünf Jahren amortisieren. Hybride Chemien, die Träger mit Ultrafiltration kombinieren, erfüllen nun Spezifikationen für die direkte Trinkwasserwiederverwendung, wie beim Upgrade des 130-MGD-Grundwasseranreicherungssystems in Kalifornien zu sehen ist, das den Membranwechsel um drei Jahre verlängerte.

Die Nische der Nitrifikation/Denitrifikation weitet sich aus, da Küstengenehmigungen den Gesamtstickstoff unter 3 mg/L senken, wie 18 Anlagen in der Chesapeake Bay zeigen, die 2025 Moving Bed Bioreaktor-Module installierten, um USD 1,2 Milliarden an Kläranlagenbau zu vermeiden. Anaerobe Varianten halten weniger als 10 % Marktanteil, ziehen aber die Aufmerksamkeit von Lebensmittel- und Getränkeverarbeitern auf sich, die gewonnenes Methan monetarisieren; Danones 1.200 m³ d⁻¹ Molkensystem in Argentinien kompensiert 420 kW Netzstrom und demonstriert die Wertschöpfung durch Biogas. Über alle Anwendungen hinweg bietet der Markt für Moving Bed Bioreaktoren einen resilienten Weg für Versorgungsunternehmen, die Lastspitzen, Energieintensität und Flächenknappheit ausbalancieren.

Nach Endverbraucherbranche: Aquakultur übertrifft das Wachstum im kommunalen Bereich

Die kommunale Abwasserbehandlung erzielte 2025 einen Marktanteil von 47,06 % im Moving Bed Bioreactor-Markt, was das Nachrüstungsvolumen in Nordamerika und Europa widerspiegelt, wo Nährstoffgrenzwerte für Altanlagen gelten, die vor 1980 errichtet wurden. Aquakultur und Geflügelhaltung werden jedoch mit dem schnellsten CAGR von 15,81 % prognostiziert, angetrieben durch Kreislaufaquakultursysteme (RAS), die einen Ammoniakgehalt unter 0,5 mg/L erfordern, um die Kiemengesundheit zu schützen. Norwegen erteilte 2025 22 landbasierte Lachsgenehmigungen, die jeweils Biofilter erfordern, die bis zu 2 kg Futter m⁻³ d⁻¹ verarbeiten; die Nitrifikationsraten des MBBR von 0,8 – 1,2 g N m⁻² d⁻¹ ermöglichen Besatzdichten über 80 kg m⁻³ und verdoppeln die Erträge von Durchflusssystemen.

In China wechselten Garnelenzüchter von Teichen zu Indoor-RAS, um das Weißfleckenvirus einzudämmen, und installierten in Guangdong und Fujian Linien mit 500–1.000 m³ d⁻¹, wo Land über 200.000 USD ha⁻¹ kostet. Lebensmittel- und Getränkehersteller integrieren nun MBBR, um 1.800 mg/L BSB in Brauereien wie der Baldwinsville-Anlage von Anheuser-Busch zu entfernen, und senken die Kanalgebühren um 2,1 Millionen USD pro Jahr. Marine und Offshore-Einheiten erzielen Premiumpreise – 800.000 – 1,2 Millionen USD pro Container –, da korrosionsbeständige Legierungen und explosionsgeschützte Antriebe Standard sind. Gesundheitseinrichtungen erproben Träger mit verlängerter Verweilzeit, die pharmazeutische Rückstände co-metabolisieren, und verzeichnen in deutschen Feldversuchen eine Entfernung von 60–75 % bei Atenolol und Sulfamethoxazol, was zum Moving Bed Bioreactor-Markt beiträgt.

Geografische Analyse

Asien-Pazifik hielt 2025 einen Marktanteil von 30,04 % am Moving Bed Bioreactor-Markt und verzeichnet bis 2031 einen CAGR von 18,04 %, gestützt durch Chinas CNY-240-Milliarden-Fonds für kommunale Abwasserentsorgung und Indiens Namami-Gange-Vergaben für eine Kapazität von 1.240 MLD. In den ASEAN-Industriekorridoren, wo das Abwasseraufkommen 2025 um 11 % wuchs, wurden zentrale Biofilm-Hubs installiert; allein die vietnamesische Provinz Dong Nai nahm 85.000 m³ d⁻¹ Kapazität zur Behandlung von Färbereiabwässern in Betrieb, um flussabwärts gelegene Trinkwasserentnahmen zu schützen.

Nordamerika setzt seinen nachrüstungsintensiven Zyklus fort, da 40 % seiner 14.780 Anlagen aus der Zeit vor 1980 stammen; Milwaukee's Jones Island sparte 180 Millionen USD, indem es sich für eine 60-MGD-MBBR-Linie anstelle neuer Klärbecken entschied, und erreichte 2025 einen Ablauf-P-Wert von 0,06 mg/L. Kanadas Vorschriften treiben die Einführung von Containeranlagen in abgelegenen Arktikstädten voran; Nunavut installierte fünf Skid-Einheiten für 800 – 2.000 Einwohner, die sicher unter Eisbedeckung in Meeresgewässer einleiten. Mexikos Grenzstädte nutzten Bundesfördermittel für 18 Einheiten, um den grenzüberschreitenden BSB auf 30 mg/L zu senken und damit bilaterale Verträge mit den Vereinigten Staaten zu erfüllen.

Europas Kreislaufwirtschaftsstrategie priorisiert die Nährstoffrückgewinnung; 47 bayerische Anlagen koppelten 2025 MBBR mit Struvit-Reaktoren und verkauften 8.200 t Düngemittel zu 450–600 EUR t⁻¹, was 12–18 % der Betriebskosten ausgleicht. Nordische Anlagen integrieren Wärmepumpen, die 2025 in Stockholm 180 GWh aus dem Abwasser gewannen und die Erdgasimporte um 18 Millionen m³ senkten. Südamerika setzt auf Biofilm-Faulbehälter in Brasiliens Zuckermühlen, wo 12 Einheiten 2025 34.000 MWh Netzstrom verdrängten. Nahost-Ölfelder setzen Containeranlagen ein; Saudi Aramcos Shaybah-Feld polierte 4.200 m³ d⁻¹ für die Aquifer-Reinjektion auf und beendete damit Süßwasser-Transportkosten von 12 USD pro m³, was den Moving Bed Bioreactor-Markt unterstützt.

Regulatorisches Umfeld

Die Abwasserregulierung in Bezug auf Nährstoffe und prioritäre Schadstoffe wird weiter verschärft, was die Einführung kompakter Festbett-Upgrades vorantreibt. In der Europäischen Union trat die überarbeitete Kommunalabwasserrichtlinie (Richtlinie 2024/3019) am 1. Januar 2025 in Kraft und soll die Richtlinie 91/271/EWG ab dem 1. August 2027 ersetzen, wodurch die Leistungs- und Überwachungsanforderungen für kommunale Systeme angehoben werden und die Nachfrage nach nachrüstfreundlichen biologischen Verfahren wie MBBR verstärkt wird.

Umfassendere Kontrollen der Wasserqualität erweitern zudem das Spektrum der zu überwachenden und zu steuernden Schadstoffe. Die Richtlinie 2026/805 (30. März 2026) ändert die Wasserrahmenrichtlinie, die Grundwasserrichtlinie und die Richtlinien über Umweltqualitätsnormen zur Aktualisierung der Schadstofflisten, wobei die Mitgliedstaaten die Änderungen bis zum 22. Dezember 2027 umsetzen müssen. In den Vereinigten Staaten treibt die EPA weiterhin die elektronische Berichterstattung und die Modernisierung der Compliance über das NPDES-eRule-Phase-2-Programm voran (elektronische Einreichungen für allgemeine Genehmigungen und Fristen für Programmberichte, verankert auf den 21. Dezember 2025, mit Alternativen, die sich bis zum 21. Dezember 2028 erstrecken). Parallel dazu veröffentlichte die EPA 2026 einen Leitlinienentwurf zur Verringerung des PFOA- und PFOS-Risikos in Klärschlamm, was eine weitere Compliance-Ebene für Anlagen schafft, die fortschrittliche biologische Behandlung mit nachgeschalteter Feststoffbehandlung und Verwertungswegen auf landwirtschaftlichen Flächen kombinieren.

Wertschöpfungskettenanalyse

Die MBBR-Wertschöpfungskette beginnt mit vorgelagerten Materialinputs und Kernkomponenten, angeführt von der Trägermedienproduktion unter Verwendung von Neu-HDPE-Formulierungen, unterstützt durch Edelstahl-Belüftungsverteiler, Feinblasenbelüftungs- und Gebläsepakete sowie Rückhaltesiebe, die den Medienverlust verhindern helfen. Zu den Anbietern und Herstellern von Trägermedien gehören spezialisierte Trägerhersteller (zum Beispiel HNS Watertech und AquaSust) sowie Technologieinhaber und OEMs, die proprietäre Medien mit Prozess-Know-how integrieren (zum Beispiel AnoxKaldnes unter Veolia). Systemanbieter wie World Water Works und Ecologix Environmental Systems tragen ebenfalls zur Komponentenauswahl und -integration bei.

Zu den Marktteilnehmern im mittleren Bereich der Wertschöpfungskette gehören Hersteller von Reaktorpaketen, Integratoren von Skid- und Containerlösungen sowie EPC-Auftragnehmer, die Nachrüstungen in bestehende Becken konstruieren. Diese Pakete umfassen oft Steuerungen, Instrumentierung und Bedienerschulungen sowie Inbetriebnahmeunterstützung. Nachgelagert beschaffen kommunale Versorger und industrielle Endnutzer (Lebensmittel- und Getränkeindustrie, Zellstoff- und Papierindustrie, Textil- und Färbeindustrie, Petrochemie und Betreiber abgelegener Standorte) über Ausschreibungen oder Schlüsselfertigverträge und verlassen sich anschließend auf Betriebs- und Wartungsdienstleistungen für Trägermanagement, Siebwartung und Gebläseoptimierung. Zu den Engpässen, die die Projektergebnisse prägen, gehören Verstopfung und Verzopfung der Träger, ungleichmäßige Fluidisierung sowie Lücken bei der Siebauslegung oder -wartung, die zu Medienverlust und Leistungsabweichungen führen können. Diese Dynamik erhöht den Wert validierter Trägerprüfungen (zum Beispiel ISO-24519-Methoden, die bei der Beschaffung referenziert werden) und integrierter Betriebs- und Wartungsunterstützung.

Wettbewerbslandschaft

Die fünf führenden Anbieter – Veolia, Xylem, Genesis Water Solutions, World Water Works und Headworks International – kontrollierten 2025 rund 56 % des Umsatzes und verleihen dem Markt für Moving Bed Bioreaktoren ein moderates Konzentrationsprofil. Träger-Patentportfolios bleiben der wichtigste Wettbewerbsvorteil; Veolias Übernahme von AnoxKaldnes im Jahr 2021 vereinte K-Serien- und Z-Serien-Medien unter einem Dach, während kostengünstige chinesische Träger nun eine Oberfläche von 800 m² m⁻³ beanspruchen, obwohl Langzeit-Verschmutzungsdaten noch dünn sind. Xylems 2025 eingeführte vorkolonisierte Nitrifizierer-Träger verkürzten die Inbetriebnahme von acht auf drei Wochen, was bei Versorgungsunternehmen Anklang fand, die mit Bußgeldern von USD 25.000 pro Tag aus Einwilligungsbescheiden konfrontiert sind.

Digitale Zwillinge sind das neue Schlachtfeld. Fluences NIROBOX-MABR-Suite nutzt zonenbasiertes Rückkopplungssystem für gelösten Sauerstoff, um Gebläse um 40 % zu drosseln, und gewann Singapurs Tuas-Nexus-Auftrag als weltweit größte integrierte Rückgewinnungsanlage, die 2027 fertiggestellt werden soll. ISO 24519, veröffentlicht 2024, standardisiert nun die Prüfung der Trägeroberfläche, gleicht Beschaffungsspezifikationen an und drängt kleinere Unternehmen dazu, Metriken durch zertifizierte Labore zu validieren. Extremklima-Spezialisten wie Biowater Technology AS setzen Wärmekanal-Träger ein, die ein Einfrieren des Biofilms bei -15 °C verhindern, und sichern sich Aufträge in Grönland und Nordkanada, wo beheizte Gebäude kostenunwirtschaftlich sind.

Marktführer für Moving Bed Bioreaktoren

Veolia

Genesis Water Solution Pvt. Ltd.

Xylem

Headworks International

World Water Works

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Industrielle Compliance-Nachrüstungen und Kapazitätserweiterungen sind ein sichtbares Chancenfeld, insbesondere dort, wo Platzbeschränkungen und kurze Bauzeitfenster den baulichen Ausbau einschränken. Ein Beispiel ist die Integration einer kompakten MBBR-Einheit mit 550 m3 durch WaterNext Group für Avante Textil in Mexiko (Juli 2026), die die Behandlungskapazität auf 1.700 m3/Tag erhöht, um die Einhaltung der Einleitanforderungen der NOM-001 zu unterstützen. Das Projekt veranschaulicht die adressierbare Nische für modulare Nachrüstungen in der Textilindustrie und anderen Industriezweigen mit hoher Belastung.

Technologische Freiräume entstehen zudem bei Träger- und Prozessdesigns, die auf Verschmutzungsresistenz und höhere Behandlungsraten abzielen, ohne die Bedienbarkeit zu beeinträchtigen. Forschungsaktivitäten im Jahr 2026 heben hydrodynamisch optimierte, hochdichte Mediengeometrien (einschließlich V-förmiger Konzepte) hervor, die auf die Verstopfungskontrolle abzielen. Hybride Prozesskonfigurationen (MLE-MBBR, SBR-MBBR und MBBR-MBR) werden weiterhin für schwierige industrielle Matrizen und Ablauf in Wiederverwendungsqualität geprüft. Da kommunale und industrielle Kunden zunehmend Resilienzkennzahlen und strengere Nährstoffergebnisse spezifizieren, haben Anbieter, die validierte Medienleistung mit Instrumentierung, vorausschauender Wartung und paketierten Bereitstellungsmodellen (einschließlich containerisierter Systeme für dezentrale Standorte) kombinieren, klarere Wege, um Projekte zu gewinnen, bei denen Bedienerverfügbarkeit und Lebenszyklus-Betriebskosten als Ausschreibungsdifferenzierungsmerkmale gelten.

Aktuelle Branchenentwicklungen

- Juli 2026: WaterNext Group schloss die Integration einer kompakten MBBR-Einheit mit 550 m3 für Avante Textil in Mexiko ab, wodurch die Behandlungskapazität auf 1.700 m3/Tag erhöht wurde, um die Einhaltung der Einleitanforderungen der NOM-001 zu unterstützen. Das Projekt zeigt, wie industrielle Nutzer Kapazität und Compliance-Spielraum mit modularen MBBR-Linien erweitern und dabei bauliche Maßnahmen begrenzen. Es unterstreicht zudem die Rolle kompakter biologischer Upgrades in Branchen wie der Textilindustrie, wo variable Belastungen und Farb-/CSB-Herausforderungen die Behandlungszuverlässigkeit auf die Probe stellen.

- September 2025: Veolia gab eine Vereinbarung zur Lieferung der AnoxKaldnes-MBBR-Technologie im Rahmen einer Industrieabwasserbehandlungs- und Recyclinganlage im Wert von 500 Millionen USD für SATORP in Jubail Industrial City, Saudi-Arabien, bekannt, mit einer angegebenen Jahreskapazität von rund 8,8 Millionen Kubikmetern. Der Umfang und der Integrationsfokus deuten auf eine wachsende Nachfrage nach MBBR in komplexen industriellen Recycling- und Wiederverwendungsprozessen hin, nicht nur bei kommunalen Nachrüstungen. Langfristige Lieferungs- und Betriebs-/Wartungsstrukturen im Zusammenhang mit solchen Projekten können auch die Referenzfähigkeit von Anbietern und die Positionierung bei Ausschreibungen in anderen petrochemischen und Raffineriegruppen beeinflussen.

- April 2025: SUSBIO brachte SUSBIO ECOTREAT auf den Markt, eine paketierte, MBBR-basierte Abwasserbehandlungsanlage in Indien, die auf Wohngebäude, Hotels, Krankenhäuser, Gewerbekomplexe und kleine Industriebetriebe ausgerichtet ist. Paketierte Systeme erweitern den adressierbaren Markt für kleinere dezentrale Anlagen, die eine vorhersehbare Leistung bei begrenzter Bedienerkapazität benötigen. Die Einführung signalisiert auch eine zunehmende Produktisierung von MBBR in standardisierte Module, die die Vorlaufzeiten für die Standortinstallation verkürzen sollen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die Erträge aus Moving-Bed-Biofilm-Reaktor-(MBBR)-Abwasserbehandlungslösungen, einschließlich der Kernreaktoren und der zugehörigen Trägermedien, die zur Reduzierung der organischen Belastung und der Nährstoffe in kommunalem und industriellem Abwasser eingesetzt werden.

Ausgeschlossener Umfang: Wir schließen nicht-biologische Wasserbehandlungsmethoden aus (wie reine physikalische Filtration oder eigenständige chemische Dosiersysteme), wenn diese nicht Teil einer MBBR-basierten Behandlungslinie sind.

Übersicht der Segmentierung

- Nach Anwendung

- BSB/CSB-Entfernung

- Nitrifikation / Denitrifikation

- Sonstige Anwendungen (anaerobe Behandlung usw.)

- Nach Endverbraucherbranche

- Kommunale Abwasserbehandlung

- Geflügel und Aquakultur

- Lebensmittel und Getränke

- Zellstoff und Papier

- Gesundheitsbranche

- Marine und Offshore

- Sonstige Endverbraucherbranchen (Chemie und Petrochemie, Textil und Färberei usw.)

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN-Länder

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Nordische Länder

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung begann mit der Kartierung des Nachfragepools für Upgrades der Abwasserbehandlung und neue Kapazitäten und der anschließenden Abstimmung mit den Bereichen, in denen MBBR üblicherweise spezifiziert wird (BOD/CSB-Entfernung und Nitrifikation/Denitrifikation). Wir stützten uns auf öffentliche Quellen wie Veröffentlichungen des US-EPA-Abwasserprogramms, Eurostat-Wasserstatistiken, Berichte der UN-Water-Ressourcen, Wasser- und Sanitärindikatoren der Weltbank sowie die United Nations Comtrade-Datenbank für Handelssignale rund um Behandlungsanlagen.

Um die Zahlen praxisnah zu gestalten, prüften wir zudem zugängliche Quellen wie Geschäftsberichte von Unternehmen, Investorenpräsentationen, Ankündigungen zur Umweltkonformität und Websites von Verbänden, die Trends bei Wasserqualität und Behandlung verfolgen. Soweit verfügbar, nutzten wir kostenpflichtige Abonnements mit Fokus auf Unternehmensfinanzen und -intelligenz sowie Handelsdatenbanken auf Sendungsebene und Patentdatenbanken, um technologische Dynamik zu erkennen und die Anbieterpräsenz nach Region gegenzuprüfen. Diese Sekundärforschungsquellen sind nur beispielhaft, und viele weitere Referenzen wurden zur Datenerhebung, Validierung und Klärung der Forschung verwendet.

Primärinterviews und Umfragen

Die Primärforschung wurde eingesetzt, um zu bestätigen, welcher Anteil neuer und nachgerüsteter Projekte realistischerweise MBBR einführt und wie sich die Preisgestaltung mit der Anlagengröße und dem Behandlungsziel ändert. Wir sprachen mit einem ausgewogenen Mix aus Technologieanbietern, Ingenieur- und Integrationsfirmen sowie Endnutzerbetreibern in wichtigen Regionen, und die Rückmeldungen wurden verwendet, um Annahmen zu validieren, widersprüchliche Sekundärsignale aufzulösen und anschließend die endgültigen Marktgesamtwerte zu verfeinern.

Verteilung der Befragten bei der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 25 % | CXOs: 13 % | APAC: 41 % |

| Mid-Tier: 60 % | Funktions-/Bereichsleiter: 43 % | EMEA: 34 % |

| Kleinere Anbieter: 15 % | Manager: 44 % | Amerika: 25 % |

Marktdimensionierung und Prognose

Die Dimensionierung beginnt mit einer Top-down-Nachfragerekonstruktion, bei der der Ausbau kommunaler und industrieller Abwasserbehandlung, Nachrüstaktivitäten und Compliance-Anforderungen zur Nährstoffentfernung in einen adressierbaren MBBR-Adoptionspool umgesetzt werden. Anschließend werden selektive Bottom-up-Prüfungen anhand von Stichprobenprojektwerten, typischer Medienbeladung je Kapazitätserweiterung und einer begrenzten Zusammenfassung der Umsatzexposition der Anbieter durchgeführt, was hilft, die Gesamtwerte anzupassen, wenn Sekundärsignale gestreckt wirken.

Zu den wichtigsten Einflussgrößen des Modells zählen die Aufteilung der Projekte nach Behandlungsziel (BOD/CSB-Entfernung im Vergleich zu Nitrifikation und Denitrifikation), der Anteil von Nachrüstungs- gegenüber Neubauprojekten, der Anlagengrößenmix, regionsspezifische Verschärfungen bei der Abwassereinleitung und die beobachtete Preisentwicklung für Medien und Reaktorsysteme. Die Prognose erfolgt mittels Szenarioanalyse, unterstützt durch Experteneinschätzungen zu Investitionszyklen, der Dynamik kommunaler Ausschreibungen und industriellen Compliance-Ausgaben, wobei die Ergebnisse anschließend glattgezogen werden, um unrealistische Sprünge zu vermeiden. Wo Bottom-up-Belege dünn sind, werden Lücken mit konservativen Proxy-Bereichen behandelt, die an regionale Investitionsindikatoren für Abwasser gekoppelt sind, und dann mit dem Nachfragepool abgeglichen.

Datenvalidierung und Aktualisierungszyklus

Die Modellergebnisse werden anhand unabhängiger Signale wie der Richtung der Ausgaben für Abwasserbehandlung, der Handelsbewegungen bei relevanten Anlagen und der während der Interviews erfassten Kommentare zur Projektpipeline überprüft. Wenn ein Länder- oder Endnutzermuster ungewöhnlich erscheint, überprüfen wir die Annahmen erneut, gehen die Umrechnungsschritte durch und kontaktieren ausgewählte Teilnehmer erneut, um zu bestätigen, was sich geändert hat.

Vor der endgültigen Freigabe durchläuft die Arbeit eine mehrstufige Analystenprüfung, damit Ausreißer, Effekte durch Wechselkurszeitpunkte und Mixverschiebungen erklärt und bei Bedarf korrigiert werden. Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, etwa Regulierungsänderungen oder starke Verschiebungen bei der kommunalen Ausschreibungstätigkeit. Unmittelbar vor der Auslieferung führen wir einen erneuten Durchlauf durch, damit die endgültigen Zahlen die zuletzt verfügbaren Informationen widerspiegeln.

Marktgröße des Moving-Bed-Bioreaktor-(MBBR)-Marktes von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für MBBR können stark variieren, selbst wenn sie scheinbar dasselbe beschreiben. Die Unterschiede resultieren meist aus der Art der Marktabgrenzung, dem als Basisjahr verwendeten Jahr und den Annahmen darüber, wie sich Preisgestaltung und Adoption im Zeitverlauf entwickeln.

Die Hauptdifferenz ergibt sich daraus, was als MBBR-Umsatz gegenüber breiteren Bündeln von Abwasserbehandlungsanlagen gezählt wird, und wie schnell der Adoptionsanteil bei Nachrüstungen im Vergleich zu Neubauten angenommen wird. Manche Schätzungen scheinen einen aggressiveren Preisanstieg anzuwenden oder verwandte biologische Prozesse demselben Bereich zuzurechnen, während andere einen langsameren Investitionszyklus verwenden, der den kurzfristigen Wert komprimiert.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,99 Mrd. USD (2025) | |

| Globale Unternehmensberatung A | 4,49 Mrd. USD (2025) | Verwendet eine breitere Anwendungszuordnung, die mehr Wert von Abwasserbehandlungssystemen in die MBBR-Position einfließen lassen kann, und wendet möglicherweise eine schnellere kurzfristige Adoptionsannahme für kommunale Nachrüstungen an. |

| Branchenverlag B | 5,77 Mrd. USD (2025) | Bezieht wahrscheinlich eine breitere Palette von Reaktortypen und zugehörigen Anlagen in den erfassten Wert ein und zeigt zudem ein deutlich niedrigeres Wachstumsprofil, was auf eine unterschiedliche Behandlung von Preisgestaltung und Ersatzzyklus hindeutet. |

Die Spannbreite in der Tabelle erklärt sich hauptsächlich durch Umfang und Preislogik, nicht durch eine unterschiedliche Einschätzung, ob die MBBR-Adoption zunimmt. Die Hauptdifferenz ergibt sich daraus, was innerhalb des MBBR-Systemwerts gezählt wird, wobei Mordor Intelligence Umsätze in Übereinstimmung mit definierten MBBR-Anwendungen (wie BOD/CSB-Entfernung und Nitrifikation/Denitrifikation) erfasst und anschließend Adoptions- und ASP-Änderungen durch wiederholte Prüfungen mit Projekt- und Betreiberangaben validiert. Indem jeder Schritt auf Nachfrageindikatoren und plausible Annahmen zurückführbar bleibt, bleibt die Schätzung leichter reproduzierbar und aktualisierbar, sobald neue Signale auftreten.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Moving Bed Bioreaktoren?

Die Marktgröße für Moving Bed Bioreaktoren beläuft sich 2026 auf USD 4,62 Milliarden und wird voraussichtlich mit einer CAGR von 15,78 % wachsen und bis 2031 USD 9,61 Milliarden erreichen.

Welche Anwendung hat den größten Umsatzanteil?

Die BSB/CSB-Entfernung führt mit 73,44 % des Umsatzes im Jahr 2025 und behält bis 2031 ihre Dynamik.

Welches Endverbrauchersegment wächst am schnellsten?

Geflügel- und Aquakulturinstallationen werden für den Zeitraum 2026–2031 mit einer CAGR von 15,81 % prognostiziert.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Massive öffentliche Ausgaben in China und Indien, kombiniert mit industriellen Expansionen in ASEAN, treiben eine regionale CAGR von 18,04 % an.

Seite zuletzt aktualisiert am: