Marktgröße und Marktanteile für Wasseraufbereitungschemikalien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 44.06 Milliarden US-Dollar |

| Marktgröße (2031) | 57.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.46% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Wasseraufbereitungschemikalien von Mordor Intelligence

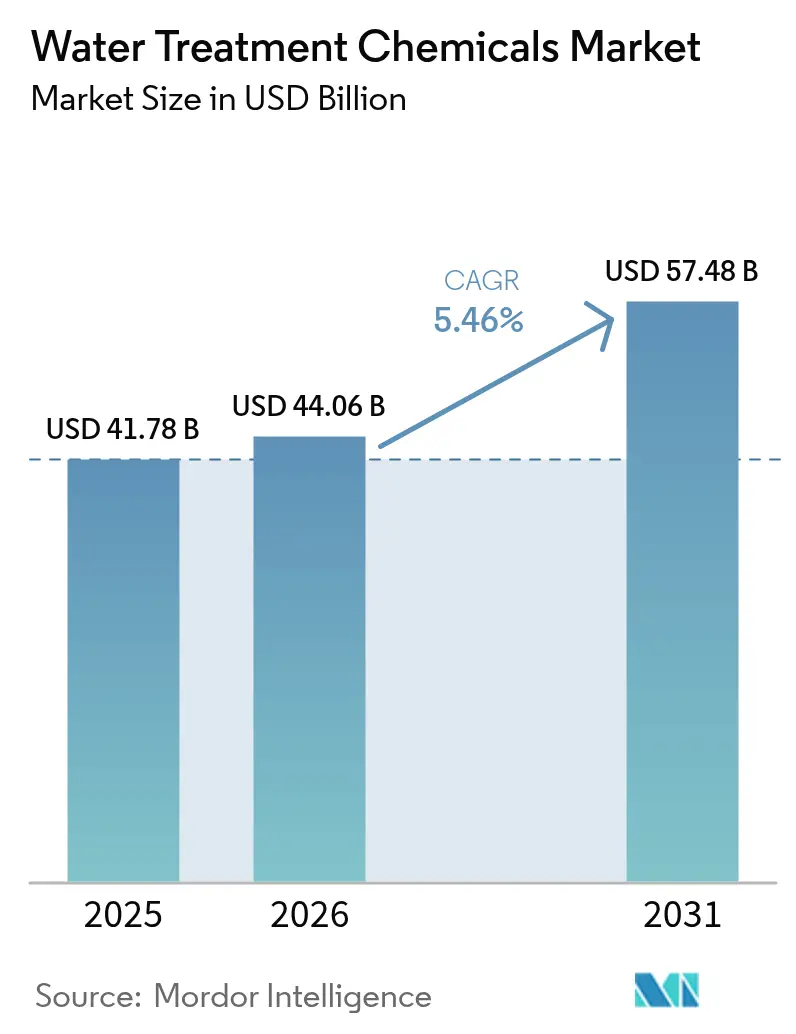

Die Marktgröße für Wasseraufbereitungschemikalien wird voraussichtlich von 41,78 Milliarden USD im Jahr 2025 auf 44,06 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 57,48 Milliarden USD erreichen, was einer CAGR von 5,46 % über den Zeitraum 2026–2031 entspricht. Eine verschärfte Durchsetzung von Abwassernormen, die Ausweitung von Nullflüssigkeitsableitungssystemen in der Energie- und Bergbaubranche sowie eine steigende Nachfrage nach Reinstwasser aus Halbleiterfabriken und Elektrolyseuren für grünen Wasserstoff treiben das Wachstum im Prognosezeitraum 2026–2031 voran. Globale Formulierer integrieren Chemikalien mit Echtzeit-Dosiersoftware, was den Verbrauch senkt und gleichzeitig die Anlagenintegrität schützt. Mittelständische Lieferanten ohne Rückwärtsintegration stehen vor Herausforderungen durch Preisschwankungen bei Acrylamid- und quaternären Ammoniumverbindungs-Vorprodukten. Obwohl es eine kleine, aber bemerkenswerte Verlagerung hin zu Elektrooxidationsreaktoren gibt, die den Koagulationsmittelanteil in bestimmten industriellen Nischen verringert, steigt die Gesamtnachfrage nach Chemikalien weiterhin an.

Wichtigste Erkenntnisse des Berichts

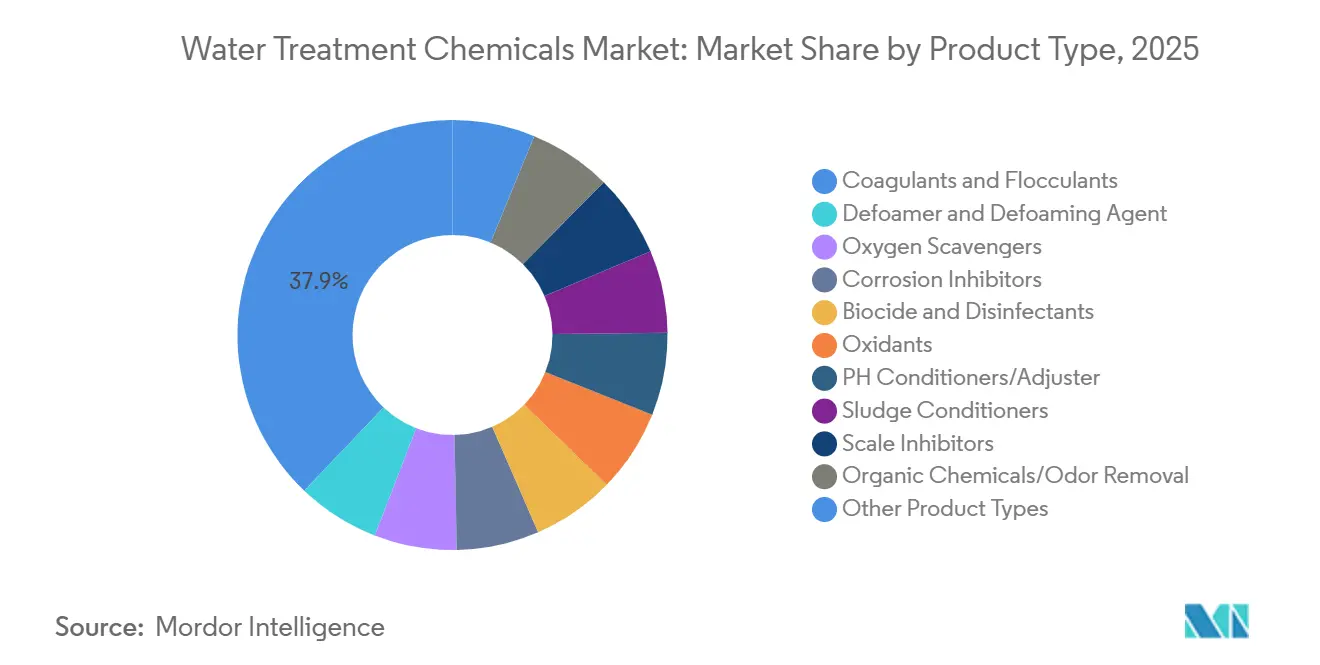

- Nach Produkttyp dominierten Koagulations- und Flockungsmittel im Jahr 2025 mit einem Marktanteil von 37,89 % am Markt für Wasseraufbereitungschemikalien und werden im Prognosezeitraum (2026–2031) voraussichtlich mit einer CAGR von 5,89 % wachsen.

- Nach Endverbraucherbranche führten kommunale Wasser- und Abwasserversorgungsunternehmen im Jahr 2025 mit einem Anteil von 35,78 % am Markt für Wasseraufbereitungschemikalien; das Segment Halbleiter und Elektronik verzeichnet mit 6,84 % die höchste prognostizierte CAGR im Prognosezeitraum (2026–2031).

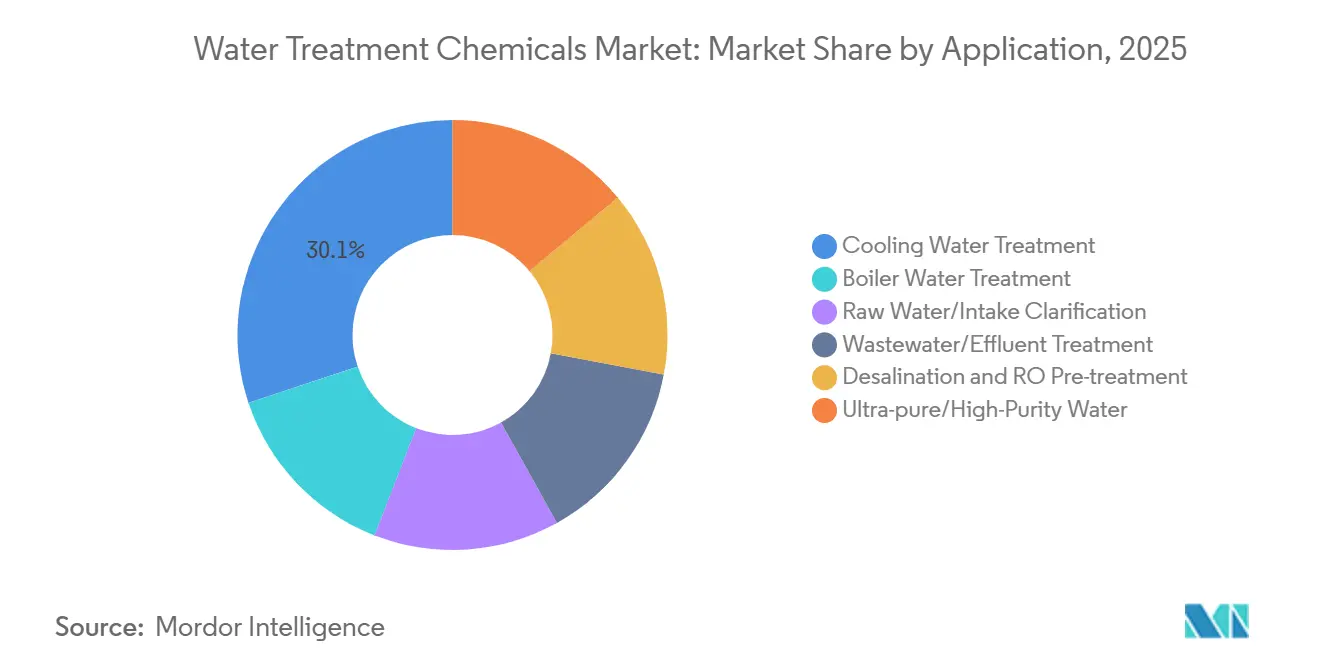

- Nach Anwendung entfiel auf die Kühlwasseraufbereitung im Jahr 2025 ein Anteil von 30,12 % am Marktvolumen für Wasseraufbereitungschemikalien, während die Rein- und Hochreinwasseraufbereitung im Prognosezeitraum (2026–2031) voraussichtlich mit einer CAGR von 7,33 % wachsen wird.

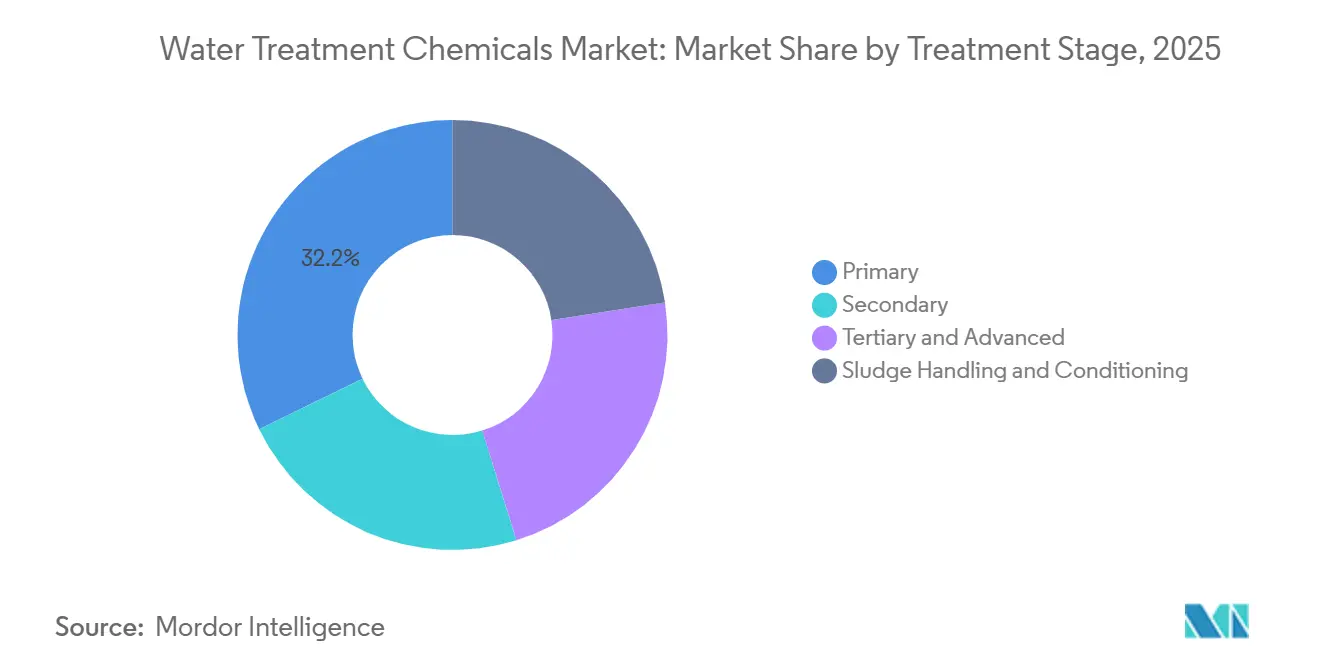

- Nach Behandlungsstufe entfiel auf die Primärbehandlung im Jahr 2025 ein Anteil von 32,22 % am Marktvolumen für Wasseraufbereitungschemikalien, während die Schlammbehandlung und -konditionierung im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 6,15 % wachsen wird.

- Nach Geografie dominierte der asiatisch-pazifische Raum im Jahr 2025 mit einem Umsatzanteil von 47,71 % und bleibt mit einer CAGR von 6,92 % im Prognosezeitraum (2026–2031) die am schnellsten wachsende Region.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Wasseraufbereitungschemikalien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung der Einleitungsnormen für Schwermetalle und Nährstoffe | +1.2% | Global, mit Durchsetzungsschwerpunkten in Nordamerika, der EU und China | Mittelfristig (2–4 Jahre) |

| Vorschriften zur industriellen Nullflüssigkeitsableitung (ZLD) in der Energie- und Bergbaubranche | +0.9% | Schwerpunkt Asien-Pazifik (China, Indien), Ausweitung auf kohlebefeuerte Kraftwerke im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Kommunale Infrastrukturförderung in Asien-Pazifik und dem Golfkooperationsrat | +0.7% | Asien-Pazifik (Indien, China, ASEAN) und Golfkooperationsrat (Saudi-Arabien, Vereinigte Arabische Emirate, Katar) | Langfristig (≥ 4 Jahre) |

| PFAS-spezifische Sanierungsvorschriften steigern die Nachfrage nach granulierter Aktivkohle und Ionenaustauscherharzen | +0.8% | Nordamerika und EU, frühe Einführung in Australien | Kurzfristig (≤ 2 Jahre) |

| Reinstwassernachfrage aus Elektrolyseuren für grünen Wasserstoff | +0.6% | Global, mit früher Konzentration in der EU (Deutschland, Spanien) und dem Nahen Osten (Saudi-Arabien, Vereinigte Arabische Emirate) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der Einleitungsnormen für Schwermetalle und Nährstoffe

Im Jahr 2024 überarbeitete die US-amerikanische Umweltschutzbehörde (EPA) die Abwasserobergrenzen, und im Jahr 2025 folgte Chinas Ministerium für Ökologie und Umwelt.[1]US-amerikanische Umweltschutzbehörde, „Abwasserrichtlinien für dampfbetriebene Stromerzeugungsanlagen”, epa.gov Diese Änderungen zwangen die Betreiber, vom herkömmlichen Eisenchlorid auf das speziellere Polyaluminiumchlorid umzusteigen. Dieser Übergang ermöglichte es ihnen, die strengen Restwertmetallziele zu erfüllen, die unterhalb der geforderten Grenzwerte festgelegt wurden. Gleichzeitig begrenzte die EU-Richtlinie zur Behandlung von kommunalem Abwasser von 2025 den Gesamtphosphorgehalt in empfindlichen Einzugsgebieten. Infolgedessen stieg die Nachfrage nach Eisensulfat-Polymer-Mischungen stark an, die den Bedarf an Alkalizusätzen wirksam minimierten.

Vorschriften zur industriellen Nullflüssigkeitsableitung in der Energie- und Bergbaubranche

Im Jahr 2026 verpflichtete Chinas Nationale Entwicklungs- und Reformkommission Kohlechemiewerke zur Umsetzung von Nullflüssigkeitsableitungsregeln (ZLD). Diese Richtlinie reduzierte den täglichen Chemikalienverbrauch für eine Standard-600-MW-Einheit, einschließlich Ablagerungsinhibitoren, Bioziden und Dispergiermitteln. In ähnlicher Weise setzte Indiens Zentrales Umweltkontrollamt im Jahr 2024 vergleichbare Vorschriften für Wärmekraftwerke in 13 Flusseinzugsgebieten durch. Dies führte im Prognosezeitraum 2026–2031 zu einer erhöhten Nachfrage nach Sauerstoffabfängern und Schlammkonditionierungspolymeren.

PFAS-spezifische Sanierungsvorschriften steigern die Nachfrage nach granulierter Aktivkohle und Ionenaustauscherharzen

Versorgungsunternehmen, die mehr als 10.000 Einwohner versorgen, müssen entweder granulierte Aktivkohle oder stark basische Anionenaustauscherbetten einsetzen, um die strengen Grenzwerte der US-EPA für PFOA und PFOS im Bereich von Teile pro Billion im Prognosezeitraum 2026–2031 einzuhalten. Während auf Kokosnussschalen basierende Aktivkohlen bei der Adsorption langkettiger PFAS hervorragend geeignet sind, erfassen Ionenaustauscherharze wirksam die schwer fassbaren kurzkettigen Varianten, die Aktivkohlefilter häufig umgehen.

Reinstwassernachfrage aus Elektrolyseuren für grünen Wasserstoff

Protonenaustauschmembransysteme erfordern, dass die Leitfähigkeit des Speisewassers für einen optimalen Betrieb unter 0,1 µS/cm bleibt. Jährlich verbraucht ein Standard-Elektrolyseur erhebliche Mengen dieses Spezialwassers und nutzt dabei Ionenaustauscherharze für jeden Liter über seine gesamte Betriebslebensdauer. Mit Blick auf die Zukunft wird erwartet, dass Saudi-Arabiens NEOM-Projekt jährlich erhebliche Mengen benötigen wird, was mit seiner Kapazitätsaktivierung im Prognosezeitraum 2026–2031 übereinstimmt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Rohstoffpreise für Spezialpolymere und Biozide | -0.7% | Global, mit akuter Exposition in Regionen, die auf importiertes Acrylamid und quaternäre Ammoniumverbindungen angewiesen sind | Kurzfristig (≤ 2 Jahre) |

| Elektrooxidations-Mikroreaktoren senken den Koagulationsmittelverbrauch | -0.4% | Industrielle Abwassersegmente in Nordamerika und der EU, begrenzte kommunale Durchdringung | Mittelfristig (2–4 Jahre) |

| Dezentrale atmosphärische Wassergewinnung umgeht Aufbereitungsanlagen | -0.2% | Global, konzentriert in ariden Regionen und netzunabhängigen Anwendungen mit minimalen kommunalen Auswirkungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Rohstoffpreise für Spezialpolymere und Biozide

Von Anfang 2024 bis Mitte 2025 verursachten Produktionskürzungen infolge von Gasengpässen in der chinesischen Provinz Shandong erhebliche Schwankungen bei den Acrylamidmonomerpreisen. Diese Preisänderungen trieben anschließend die Kosten für gelieferte Flockungsmittel in die Höhe. In Europa führte ein Brandereignis, das die Isothiazolinon-Kapazität erheblich reduzierte, zu steigenden Biozidaufschlägen, was insbesondere Käufer ohne Langzeitverträge traf.

Elektrooxidations-Mikroreaktoren senken den Koagulationsmittelverbrauch

Im Jahr 2025 vollzog eine Textilabwasseranlage in Indien einen entscheidenden Wandel, indem sie einen Elektrooxidationsreaktor einführte und sich von herkömmlichem Eisenchlorid und Polyacrylamid abwandte. Dieser Übergang führte nicht nur zu einer erheblichen Reduzierung der Chemikalienkosten, sondern verringerte auch die jährliche Schlammproduktion deutlich. Darüber hinaus bleibt der Energieverbrauch der Anlage – zwischen 2 kWh/m³ und 4 kWh/m³ – wettbewerbsfähig, insbesondere in Regionen, in denen die Stromkosten unter einem bestimmten Schwellenwert liegen[2]Internationale Wasservereinigung, „Energiebenchmarks für Elektrooxidation”, iwa-network.org.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Koagulationsmittel führen, da PFAS-Sanierung und kommunale Expansion die Einführung von Polyaluminiumchlorid vorantreiben

Koagulations- und Flockungsmittel dominierten den Markt für Wasseraufbereitungschemikalien und erzielten im Jahr 2025 einen Umsatzanteil von 37,89 %, mit einer prognostizierten Wachstumsrate von 5,89 % im Prognosezeitraum 2026–2031. In der asiatisch-pazifischen Region ersetzt Polyaluminiumchlorid Alaun aufgrund seiner Fähigkeit, über einen breiteren pH-Bereich deutlich weniger Schlamm zu erzeugen, was den Kalkverbrauch in Anlagen reduziert. Biozide, die traditionell in Standardanlagen mit erheblichen täglichen Kapazitäten eingesetzt werden, werden nun zunehmend in Kühlkreisläufen von Rechenzentren eingesetzt. Nach der EU-Klassifizierung bestimmter Phosphonate als persistent und mobil im Jahr 2025 stehen Ablagerungsinhibitoren unter erhöhter Beobachtung.

Nach Endverbraucherbranche: Halbleiter wachsen stark, während kommunale Versorgungsunternehmen die Basisnachfrage sichern

Im Jahr 2025 entfielen auf kommunale Versorgungsunternehmen, gestützt durch Indiens Jal-Jeevan-Mission, 35,78 % der Gesamtausgaben, wobei in diesem Jahr erhebliche Mengen an Wasseraufbereitungschemikalien eingesetzt wurden. Der Halbleitersektor, angetrieben durch Intels Fertigungsanlage in Ohio und Samsungs Anlage in Texas, verzeichnet im Prognosezeitraum (2026–2031) eine CAGR von 6,84 %, da beide ihre Reinstwassersysteme hochfahren und eine kontinuierliche Regeneration von Mischbettharzen erfordern.

Nach Anwendung: Reinstwasseraufbereitung übertrifft Kühlung, da grüner Wasserstoff und Halbleiter konvergieren

Bis 2031 werden Projekte für grünen Wasserstoff und Halbleiter eine zusätzliche Nachfrage erzeugen und Reinstwasseranwendungen auf eine Wachstumsrate von 7,33 % CAGR treiben. Während die Kühlwasseraufbereitung im Jahr 2025 einen Umsatzanteil von 30,12 % ausmachte, reduziert die Umrüstung auf Trockenkühlung den Ergänzungswasserbedarf um die Hälfte und senkt den Chemikalienverbrauch erheblich.

Nach Behandlungsstufe: Primäre Koagulation-Flockung dominiert, während Schlammkonditionierung durch Entwässerungsvorschriften zunimmt

Im Markt für Wasseraufbereitungschemikalien entfiel auf die Primärbehandlung im Jahr 2025 ein Umsatzanteil von 32,22 %, wobei die Koagulationsmitteldosen je nach Trübung variieren. Die Schlammkonditionierung stieg im Prognosezeitraum (2026–2031) um eine CAGR von 6,15 %, angetrieben durch Entwässerungsvorschriften in Deutschland und den Niederlanden, die Kuchenfeuchtewerte unterhalb eines bestimmten Schwellenwerts vorschreiben, was zu einem Schwerpunkt auf Polymeroptimierung führt.

Geografische Analyse

Im Jahr 2025 entfiel auf den asiatisch-pazifischen Raum ein Umsatzanteil von 47,71 %, und es wird erwartet, dass er im Prognosezeitraum 2026–2031 mit einer Rate von 6,92 % wächst. Dieses Wachstum wird maßgeblich durch Chinas Nachrüstungen zur Nullflüssigkeitsableitung (ZLD) und Indiens Amrut-2.0-Abwasserinitiative vorangetrieben, die allein erhebliche Mengen an Chemikalien erfordert. Nordamerika, das einen bemerkenswerten Anteil der Verkäufe im Jahr 2025 auf sich vereint, sieht seinen Markt durch neue PFAS-Vorschriften und Chip-Fertigungsinitiativen gestützt, die durch den CHIPS Act gefördert werden. Europa, das einen erheblichen Anteil hält, wird durch Nährstoffentfernungsziele beeinflusst, insbesondere durch den Druck, den Phosphorgehalt in empfindlichen Gebieten auf 0,5 mg/L zu senken. Der Nahe Osten und Afrika, die zusammen einen bedeutenden Anteil beitragen, werden durch Saudi-Arabiens ehrgeizigen Plan angetrieben, bis 2030 eine groß angelegte Entsalzungskapazität zu erreichen. Südamerika profitiert von Brasiliens Sanitärmandat, das bis 2033 eine nahezu universelle Trinkwasserversorgung anstrebt.

Wettbewerbslandschaft

Der Markt für Wasseraufbereitungschemikalien ist mäßig fragmentiert. Kemira fördert biobasierte Koagulationsmittel, die einen kleineren Lebenszyklusabdruck als herkömmliches Alaun aufweisen. Dies macht sie besonders attraktiv für Versorgungsunternehmen, die eine ISO-14001-Zertifizierung anstreben. In einem strategischen Schritt stärkte Solenis seine Präsenz im Bergbausektor durch die Übernahme der Flockungsmittelsparte von BASF im Jahr 2024. Ostara führte Nährstoffrückgewinnungssysteme ein, die Phosphor in Düngemittel umwandeln, was zu einer erheblichen Reduzierung der Koagulationsmittelkosten führt.

Marktführer in der Branche für Wasseraufbereitungschemikalien

Ecolab

Kemira

SNF

Solenis

BASF SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: Solenis hat seine Position im Markt für Wasseraufbereitung in der Bergbauindustrie durch die Übernahme des Flockungsmittelgeschäfts von BASF gestärkt und sein Portfolio an spezialisierten Flockungsmittelformulierungen weiter ausgebaut. Dieser strategische Schritt soll die Wettbewerbsposition von Solenis stärken und Innovationen im Markt für Wasseraufbereitungschemikalien vorantreiben.

- August 2024: USALCO, ein führender Anbieter von Wasseraufbereitungslösungen für kommunale und gewerbliche Kunden, hat Pläne zur Errichtung einer neuen Koagulationsmittelproduktionsanlage in der Nähe von Los Angeles, Kalifornien, bekannt gegeben. Das Unternehmen zielt darauf ab, seine Position im Markt für Wasseraufbereitungschemikalien zu stärken, indem es die Produktionskapazität erhöht, um die steigende regionale Nachfrage nach Koagulationsmitteln zu decken.

Berichtsumfang des globalen Marktes für Wasseraufbereitungschemikalien

Wasseraufbereitungschemikalien werden im Aufbereitungsprozess eingesetzt, um Schadstoffe und unerwünschte Bestandteile aus dem Wasser zu extrahieren oder zu reduzieren, sodass das aufbereitete Wasser für die Endverbraucher geeignet wird. Koagulations- und Flockungsmittel, Sauerstoffabfänger, Korrosionsinhibitoren, Algizide, Chlor, Chlordioxid und andere Chemikalien sind einige Beispiele für Wasseraufbereitungschemikalien.

Der Markt für Wasseraufbereitungschemikalien ist nach Produkttyp, Endverbraucherbranche, Anwendung, Behandlungsstufe und Geografie segmentiert. Nach Produkttyp ist der Markt in Koagulations- und Flockungsmittel, Entschäumer und Antischaummittel, Sauerstoffabfänger, Korrosionsinhibitoren, Biozide und Desinfektionsmittel, Oxidationsmittel, pH-Konditionierer/Einstellmittel, Schlammkonditionierer, Ablagerungsinhibitoren, organische Chemikalien und Geruchsentfernung (Aktivkohle) sowie sonstige Produkttypen segmentiert. Nach Endverbraucherbranche ist der Markt in Stromerzeugung, Öl und Gas, Chemieproduktion, Bergbau und Mineralverarbeitung, kommunale Wasser- und Abwasserversorgungsunternehmen, Lebensmittel und Getränke, Zellstoff und Papier, Metalle und Stahl, Halbleiter und Elektronik sowie sonstige (einschließlich Pharmazeutika und Biowissenschaften) segmentiert. Nach Anwendung ist der Markt in Kesselwasseraufbereitung, Kühlwasseraufbereitung, Rohwasser-/Einlaufklärung, Abwasser-/Abflussbehandlung, Entsalzung und Umkehrosmose-Vorbehandlung sowie Rein-/Hochreinwasser segmentiert. Nach Behandlungsstufe ist der Markt in Primär (Koagulation-Flockung), Sekundär (biologische Hilfsstoffe), Tertiär und fortgeschritten (fortgeschrittene Oxidationsverfahren, Desinfektion) sowie Schlammbehandlung und -konditionierung segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt in 19 Ländern in den wichtigsten Regionen. Für jedes Segment basieren die Marktgrößenbestimmung und Prognosen auf dem Wert (USD).

| Koagulations- und Flockungsmittel |

| Entschäumer und Entschäumungsmittel (Antischaummittel) |

| Sauerstoffabfänger |

| Korrosionsinhibitoren |

| Biozide und Desinfektionsmittel |

| Oxidationsmittel |

| pH-Konditionierer/Einstellmittel |

| Schlammkonditionierer |

| Ablagerungsinhibitoren |

| Organische Chemikalien/Geruchsentfernung (Aktivkohle) |

| Sonstige Produkttypen |

| Stromerzeugung |

| Öl und Gas |

| Chemieproduktion |

| Bergbau und Mineralverarbeitung |

| Kommunale Wasser- und Abwasserversorgungsunternehmen |

| Lebensmittel und Getränke |

| Zellstoff und Papier |

| Metalle und Stahl |

| Halbleiter und Elektronik |

| Sonstige (Pharmazeutika und Biowissenschaften) |

| Kesselwasseraufbereitung |

| Kühlwasseraufbereitung |

| Rohwasser-/Einlaufklärung |

| Abwasser-/Abflussbehandlung |

| Entsalzung und Umkehrosmose-Vorbehandlung |

| Rein-/Hochreinwasser |

| Primär (Koagulation-Flockung) |

| Sekundär (biologische Hilfsstoffe) |

| Tertiär und fortgeschritten (fortgeschrittene Oxidationsverfahren, Desinfektion) |

| Schlammbehandlung und -konditionierung |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger asiatisch-pazifischer Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Skandinavien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Nigeria | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Koagulations- und Flockungsmittel | |

| Entschäumer und Entschäumungsmittel (Antischaummittel) | ||

| Sauerstoffabfänger | ||

| Korrosionsinhibitoren | ||

| Biozide und Desinfektionsmittel | ||

| Oxidationsmittel | ||

| pH-Konditionierer/Einstellmittel | ||

| Schlammkonditionierer | ||

| Ablagerungsinhibitoren | ||

| Organische Chemikalien/Geruchsentfernung (Aktivkohle) | ||

| Sonstige Produkttypen | ||

| Nach Endverbraucherbranche | Stromerzeugung | |

| Öl und Gas | ||

| Chemieproduktion | ||

| Bergbau und Mineralverarbeitung | ||

| Kommunale Wasser- und Abwasserversorgungsunternehmen | ||

| Lebensmittel und Getränke | ||

| Zellstoff und Papier | ||

| Metalle und Stahl | ||

| Halbleiter und Elektronik | ||

| Sonstige (Pharmazeutika und Biowissenschaften) | ||

| Nach Anwendung | Kesselwasseraufbereitung | |

| Kühlwasseraufbereitung | ||

| Rohwasser-/Einlaufklärung | ||

| Abwasser-/Abflussbehandlung | ||

| Entsalzung und Umkehrosmose-Vorbehandlung | ||

| Rein-/Hochreinwasser | ||

| Nach Behandlungsstufe | Primär (Koagulation-Flockung) | |

| Sekundär (biologische Hilfsstoffe) | ||

| Tertiär und fortgeschritten (fortgeschrittene Oxidationsverfahren, Desinfektion) | ||

| Schlammbehandlung und -konditionierung | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger asiatisch-pazifischer Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Skandinavien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Nigeria | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Marktgröße für den Markt für Wasseraufbereitungschemikalien im Zeitraum 2026–2031?

Die Marktgröße für Wasseraufbereitungschemikalien wird voraussichtlich im Jahr 2026 einen Wert von 44,06 Milliarden USD erreichen und bis 2031 auf 57,48 Milliarden USD anwachsen, was einer CAGR von 5,46 % über den Zeitraum 2026–2031 entspricht.

Welches Segment wird das schnellste Wachstum verzeichnen – Reinstwasser oder Kühlung?

Reinstwasser wird bis 2031 voraussichtlich mit 7,33 % wachsen und damit Kühlanwendungen übertreffen.

Warum verlagern sich die Koagulationsmitteldosen in Richtung Polyaluminiumchlorid?

Regulatorische Phosphor- und Metallgrenzwerte begünstigen Polyaluminiumchlorid, da es den Schlamm reduziert und über einen breiteren pH-Bereich wirksam ist.

Wie groß ist der Anteil des asiatisch-pazifischen Raums am globalen Umsatz?

Der asiatisch-pazifische Raum trug im Jahr 2025 47,71 % zum Umsatz bei und wird bis 2031 voraussichtlich mit 6,92 % wachsen.

Seite zuletzt aktualisiert am: