Defoamer-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 7.49 Milliarden US-Dollar |

| Marktgröße (2031) | 9.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.26% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

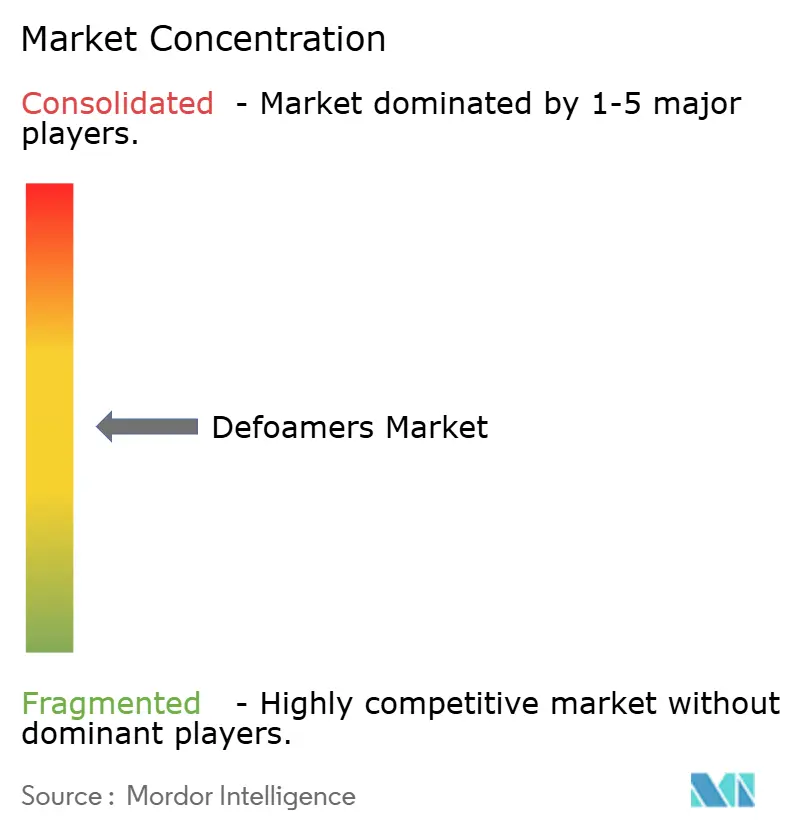

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Defoamer-Marktanalyse von Mordor Intelligence

Die Größe des Defoamer-Marktes wird voraussichtlich von 7,19 Milliarden USD im Jahr 2025 auf 7,49 Milliarden USD im Jahr 2026 steigen und bis 2031 9,23 Milliarden USD erreichen, mit einer CAGR von 4,26 % über den Zeitraum 2026–2031. Die steigende Industrieproduktion im Asien-Pazifik-Raum, strengere Umweltvorschriften zur Begrenzung flüchtiger organischer Verbindungen sowie der zunehmende Einsatz von Inline-Prozesssteuerungssensoren bestimmen die Wachstumstrajektorie. Silikonqualitäten bilden derzeit das Leistungsfundament bei hohen Temperaturen, doch wasserbasierte Formate gewinnen Marktanteile, da Zellstoffmühlen, Farbformulierungsbetriebe und Membranbioreaktoranlagen rückstandsarme Optionen anstreben. Die Endverbrauchernachfrage weitet sich von traditionellen Zellstoffbetrieben auf Farben, Beschichtungen und Präzisionsfermentation aus, während regionale Hersteller in Indien, Indonesien und Vietnam neue Kapazitäten aufbauen, die den Verbrauch von Spezialchemikalien steigern. Die Preissetzungsmacht ist gemischt: Shin-Etsu Chemical Co., Ltd. übt Einfluss auf Silikonmonomere aus, doch regionale Mischbetriebe passen weiterhin kostengünstige Polymer- und Pflanzenölemulsionen an lokale regulatorische Rahmenbedingungen an.

Wichtigste Erkenntnisse des Berichts

- Nach Typ hielten silikonbasierte Produkte im Jahr 2025 einen Marktanteil von 37,68 % am Defoamer-Markt. Wasserbasierte Qualitäten werden bis 2031 voraussichtlich mit einer CAGR von 4,98 % wachsen.

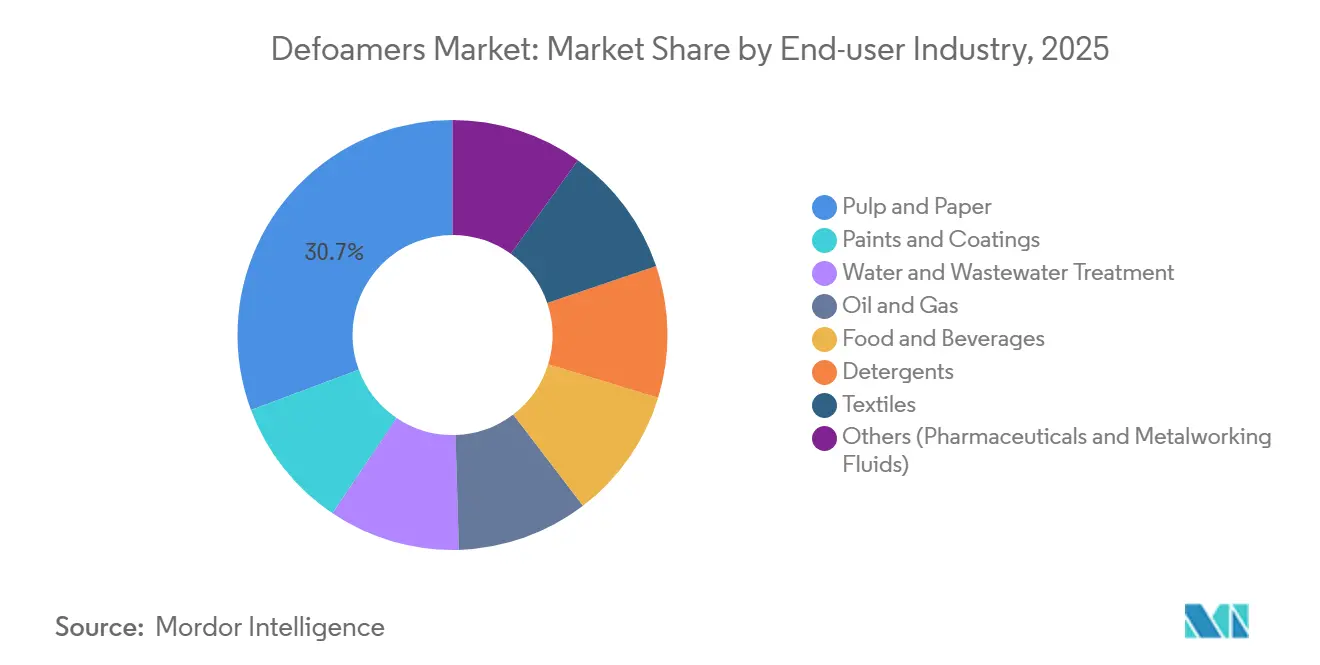

- Nach Endverbraucherbranche entfiel im Jahr 2025 ein Anteil von 30,65 % der Gesamtnachfrage auf Zellstoff und Papier. Farben und Beschichtungen werden bis 2031 voraussichtlich mit einer CAGR von 5,67 % expandieren.

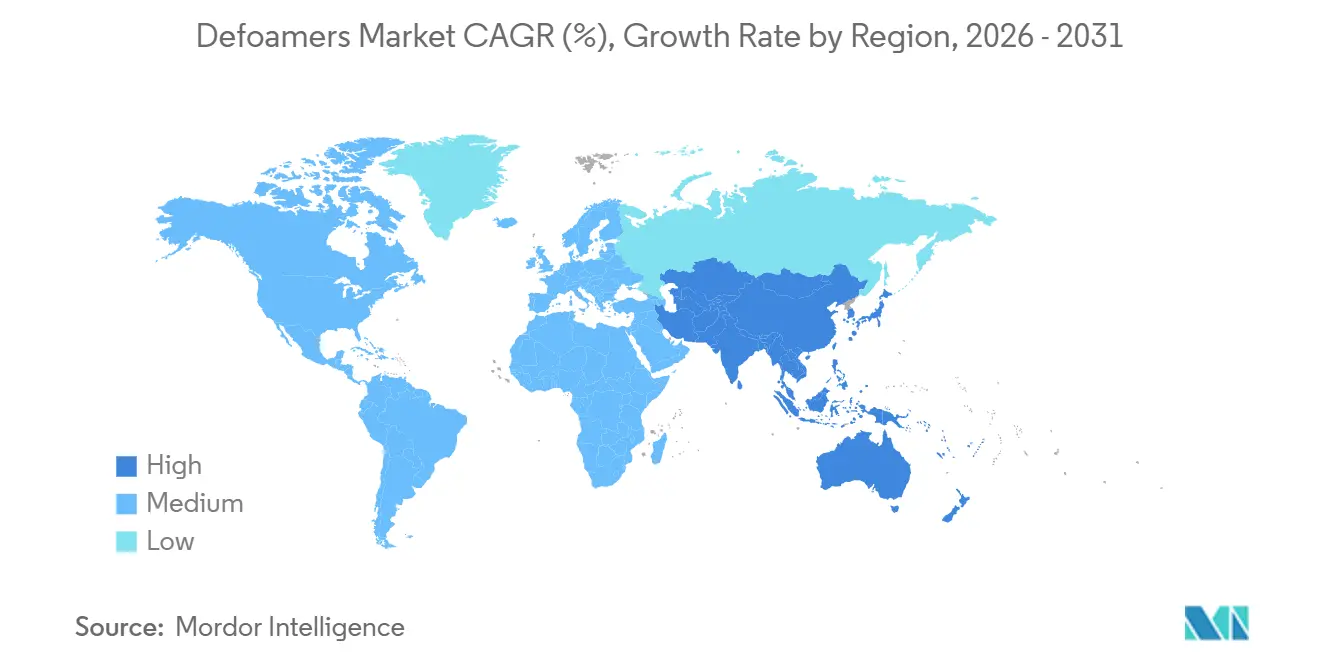

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 34,05 %. Für den Asien-Pazifik-Raum wird bis 2031 die höchste regionale CAGR von 5,04 % prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Defoamer-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boomende Farben- und Beschichtungsproduktion in Asien treibt die Nachfrage nach leistungsstarken Defoamern | +1.2% | China, Indien, Vietnam, Ausstrahlungseffekte auf Golfstaaten | Mittelfristig (2–4 Jahre) |

| Kapazitätserweiterungen in der Zellstoff- und Papierindustrie in Indien und Indonesien erhöhen die Ausgaben für Prozesschemikalien | +0.9% | Indien, Indonesien, ausgewählte Länder Südamerikas | Mittelfristig (2–4 Jahre) |

| Vorschriften zur Wiederverwendung von Abwasser fördern den Einsatz von Antischaummitteln in MBR- und RO-Anlagen | +0.7% | Nordamerika, Europa, Naher Osten, globale Einführung | Langfristig (≥4 Jahre) |

| Inline-optische und Ultraschallsensoren erfordern nicht verschmutzende, silikonarme Formulierungen | +0.5% | Vereinigte Staaten, Deutschland, Japan, Südkorea | Kurzfristig (≤2 Jahre) |

| Verbundwerkstoffe für Offshore-Wind- und Grüner-Wasserstoff-Anlagen schreiben ultraniederflüchtige organische Verbindungen enthaltende Antischaummittel vor | +0.4% | Nordsee, Atlantikküste, Ostasien | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boomende Farben- und Beschichtungsproduktion in Asien treibt die Nachfrage nach leistungsstarken Defoamern

Die Farbenproduktion im Asien-Pazifik-Raum überstieg im Jahr 2024 89,4 Milliarden USD, und neue Dekorfarbenlinien in Indore und Mysore verbrauchen nun erhebliche Mengen an Spezialdefoamern[1]Unternehmenspressemitteilung, "Asian Paints Kapazitätserweiterung," asianpaints.com. Kapazitätserweiterungen in China und Vietnam spiegeln diesen Trend wider, während der Neopentylglykol-Komplex von BASF in Zhanjiang Pulverbeschichtungsbindemittel liefert, die thermisch stabile Antischaummittel über 180 °C benötigen. Bioerneuerbare polyethermodifizierte Polysiloxane helfen Formulierern, die VOC-Grenzwerte gemäß GB 18582-2020 einzuhalten und Preisaufschläge von 15 % gegenüber handelsüblichen Emulsionen zu erzielen. Lieferanten verzeichnen einen zweigeteilten Markt: Kostengünstige Silikonemulsionen sehen sich schrumpfenden Margen gegenüber, während Polymerkonzentrate von strengeren Qualitätsmaßstäben profitieren. Die wachsende OEM-Nachfrage nach makellosem Automobilfinish stärkt das Premiumsegment weiter und hebt die durchschnittlichen Verkaufspreise im Defoamer-Markt an.

Kapazitätserweiterungen in der Zellstoff- und Papierindustrie in Indien und Indonesien erhöhen die Ausgaben für Prozesschemikalien

Indiens 850 Zellstoffmühlen laufen nahezu auf Volllast, was neue Investitionen antreibt, die die Chemikalienbudgets für Antischaummittel erhöhen. Allein die 2,1 Milliarden USD teure Faltschachtelkarton-Fabrik der APRIL Group in Riau wird voraussichtlich bis zu 4.000 Tonnen Defoamer pro Jahr verbrauchen. Geschlossene Weißwasserkreisläufe bevorzugen Polyetherpolyol-Emulsionen, während Membranbioreaktoranlagen silikonfreie Alternativen benötigen, um den Fluss über eine Auslegungslebensdauer von sieben Jahren zu schützen[2] Fraunhofer IVV, "Sensorbasierte Schaumkontrollstudie," ivv.fraunhofer.de. Diese technischen Veränderungen erklären, warum wasserbasierte Produkte schneller wachsen als der breitere Defoamer-Markt. Die indonesische Forstpolitik und Indiens Chemikalienanreizprogramm senken das Risiko von Neuinvestitionen weiter und stützen einen positiven Ausblick bis 2031.

Vorschriften zur Wiederverwendung von Abwasser fördern den Einsatz von Antischaummitteln in MBR- und RO-Anlagen

Nullflüssigkeitsablassvorschriften in Kalifornien, am Golf und in Indien erfordern eine strenge Schaumkontrolle in Membranbioreaktoranlagen. Betreiber dosieren typischerweise 5–50 ppm niedermolekularer Polyetherpolyole, um den Transmembrandruck innerhalb der Spezifikation zu halten. Silikonöle riskieren die Verschmutzung von Polyvinylidenfluorid-Modulen, was die Lebensdauer um zwei Jahre verkürzt und die Kapitalkosten erhöht. ISO-14001-Audits bevorzugen Lieferanten mit dokumentierten aquatischen Toxizitätsdaten und lenken neue Aufträge auf Pflanzenöl- und Glycerinemulsionen. Umfangreichere Meerwasserentsalzungsprojekte in Saudi-Arabien und den Vereinigten Arabischen Emiraten stärken den langfristigen Verbrauch in dieser hochwertigen Nische.

Inline-optische und Ultraschallsensoren erfordern nicht verschmutzende, silikonarme Formulierungen

Automatisierte Schaumdetektoren in Bioreaktoren und Lebensmittelfermentern verlieren an Signalgenauigkeit, sobald sich Silikonrückstände auf den Sensorflächen ablagern – ein Rückgang von etwa 12 % nach mehreren Betriebswochen. Polyetherpolyol-Defoamer hinterlassen 80 % weniger Film auf Edelstahl als herkömmliches Polydimethylsiloxan. Pharmazeutische Auftragshersteller schreiben daher silikonfreie Qualitäten vor, die FDA 21 CFR 173.340 erfüllen. BASF's EFKA PB 2770 und Evonik's TEGO Foamex 8850 überschreiten einen Bioanteil von 50 % und entsprechen den Anforderungen der Reinraumvalidierung. Die Präzisionsfermentation für alternative Proteine folgt demselben Weg und erweitert den Spezialanteil am Defoamer-Markt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kostensteigerungen und Versorgungsschocks bei Silikonmonomeren | -0.8% | Asien-Pazifik, Europa, globale Ausstrahlungseffekte | Kurzfristig (≤2 Jahre) |

| Zunehmende PFAS-ähnliche Überprüfung persistenter Silikonchemikalien | -0.5% | Nordamerika, Europa, regulatorische Ausstrahlungseffekte auf Asien | Mittelfristig (2–4 Jahre) |

| Umstieg auf geschlossene mechanische Schaumkontrolle in Nullablassanlagen | -0.3% | Indien, China, Naher Osten, ausgewählte Standorte in den USA | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostensteigerungen und Versorgungsschocks bei Silikonmonomeren

Shin-Etsu Chemical Co., Ltd. hält die Hälfte der weltweiten D4- und D5-Kapazität und schafft damit einen Engpass, der die Preissprünge verschärfte, als die Energiekosten in Shandong Ende 2024 stiegen. Die Spotpreise stiegen um 18 % im Quartalsvergleich und drückten auf die Margen von Formulierern, die an Zellstoff-, Papier- und Textilkunden gebunden sind, die Preiserhöhungen ablehnen. Wacker Chemie's 40.000-Tonnen-Linie für pyrogene Kieselsäure entlastet Spezialqualitäten, gleicht jedoch das Angebot an Massenmonomeren nicht aus. Die Volatilität motiviert Verarbeiter, Glycerin-, Fettsäure- und Ethylenoxid-basierte Alternativen zu bevorzugen, deren Rohstoffe geografisch diversifiziert sind. BASF und Evonik bepreisen ihre bioerneuerbaren Produkte 10–15 % über Silikonemulsionen, bieten jedoch stabilere Inputkosten und schützen so die Margen im Defoamer-Markt.

Zunehmende PFAS-ähnliche Überprüfung persistenter Silikonchemikalien

Diskussionen zur EU-Chemikalienstrategie betrachten bestimmte zyklische Siloxane nun als persistent und bioakkumulierend. Kaliforniens PFAS-Verbot in Textilien, das ab 2025 gilt, stuft Silikone als potenzielle „Ewigkeitschemikalien” ein und veranlasst Bekleidungs- und Reinigungsmittelmarken zur vorbeugenden Neuformulierung. Patente von Ecolab und Evonik bieten Pflanzenölemulsionen, die den Gehalt an persistenten Chemikalien um 95 % reduzieren und gleichzeitig die Schaumbekämpfungseffizienz aufrechterhalten. Die vollständige Produktverifizierung gemäß ASTM D6866 und OECD-Aquatiktests kostet bis zu 25.000 USD pro Artikelnummer – eine Belastung, die kleinere regionale Mischbetriebe kaum tragen können. Die Compliance-Kosten beschleunigen daher die Konsolidierung innerhalb der Defoamer-Branche.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Bioerneuerbare Chemikalien fordern die Dominanz von Silikon heraus

Silikonprodukte führen weiterhin, doch wasserbasierte Angebote beschleunigen sich mit einer CAGR von 4,98 %. Im Jahr 2025 hielt Silikon einen Anteil von 37,68 % an der Defoamer-Marktgröße und bleibt in Hochtemperaturbeschichtungen unverzichtbar. Das Wachstum von Polymer- und Pflanzenölemulsionen spiegelt die Präferenz der Endverbraucher für VOC-arme und sensorfreundliche Profile wider. Pulverformate für Trockenmörtelmischungen wachsen stetig mit dem Bauboom in Indien. Knappe Versorgung mit D4 und D5 fördert ebenfalls die Migration zu Glycerin- und Fettsäure-Rohstoffen mit stabilerer Preisgestaltung. Der Defoamer-Markt zeigt daher eine klare Segmentierung zwischen handelsüblichen Silikonemulsionen unter Margendruck und spezialisierten bioerneuerbaren Qualitäten, die Wertaufschläge erzielen.

Wasserbasierte Systeme profitieren von geschlossenen Zellstoffmühlen und Membranbioreaktoranlagen, die Silikonrückstände verbieten. BASF's EFKA PB 2770 und Evonik's TEGO Foamex 8850 veranschaulichen diesen Wandel, erzielen jeweils zweistellige Preisaufschläge und gewinnen frühe Akzeptanz in UV-härtbaren und lebensmittelkontaktgeeigneten Anwendungen. Ölbasierte Mineralemulsionen behalten ihren Anteil bei der Braunstoffwäsche, sehen sich jedoch einer langsameren CAGR von 3,2 % gegenüber, da die VOC-Obergrenzen verschärft werden. Weitere Innovationen rund um hybride Pflanzenöl- und Polyethergemische werden voraussichtlich die Wettbewerbslandschaft neu gestalten, da Lieferanten ihre Portfolios auf margenstarke Konzentrate ausrichten.

Nach Endverbraucherbranche: Farben und Beschichtungen überholen die traditionelle Zellstoffnachfrage

Zellstoff und Papier bleiben mit 30,65 % des Umsatzes im Jahr 2025 der größte Einzelendverbrauch, doch Farben und Beschichtungen verzeichnen mit einer CAGR von 5,67 % die schnellste Expansion. Allein die jüngsten Erweiterungen von Asian Paints in Indore und Mysore steigern die regionale Nachfrage um bis zu 10.000 Tonnen jährlich und begünstigen wasserbasierte und Polymerkonzentrate, die strengere VOC-Gesetze erfüllen. Pulverbeschichtungsharze vom BASF-Standort Zhanjiang benötigen ebenfalls Hochtemperaturstabilität, die nur Spezialdefoamer bieten.

Der Marktanteil der Wasser- und Abwasserbehandlung wird voraussichtlich wachsen, da globale Meerwasserentsalzungs- und Wiederverwendungsprojekte zunehmen. Öl und Gas verzeichnen trotz Tiefseeprojekten in Brasilien und Guyana ein moderates Wachstum, da die vorgelagerten Budgets vorsichtig bleiben. Lebensmittel und Getränke, Reinigungsmittel, Textilien und pharmazeutische Reinräume zusammen erzielen ein stetiges mittleres einstelliges Wachstum, angetrieben durch regulatorische Anforderungen an saubere und sterile Formulierungen. Jede dieser Anwendungen belohnt rückstandsarme Chemie und verstärkt die Nachfrageverschiebungen im Defoamer-Markt.

Geografische Analyse

Nordamerika führte im Jahr 2025 mit einem Umsatzanteil von 34,05 %, da ausgereifte Wasserwiederverwendungsanlagen und strenge Nullablassvorschriften die Antischaummitteldosierung erhöhten. Kaliforniens PFAS-Gesetzgebung drängt Textil- und Reinigungsmittelformulierungsbetriebe zu bioerneuerbaren Lösungen und stärkt die Spezialnachfrage. Kanadische Zellstoffmühlen, die geschlossene Kreisläufe nachrüsten, schreiben nun silikonfreie Emulsionen vor, um Membranen zu schützen, während mexikanische Automobilfarbenwerke leistungsstarke wasserbasierte Defoamer einsetzen, um nationale VOC-Obergrenzen zu erfüllen. Dow's Übernahme von Circulus Holdings unterstreicht eine regionale Ausrichtung auf Kreislauf- und Spezialmaterialien, die das zukünftige Produktdesign prägen.

Der Asien-Pazifik-Raum ist der Wachstumsmotor mit einer prognostizierten CAGR von 5,04 % bis 2031. China verankert die Nachfrage mit neuen Pulverbeschichtungsharzen, Indien skaliert Kapazitäten im Rahmen seines Chemikalienanreizplans, und südostasiatische Mühlen bauen Faltschachtelkarton- und Beschichtungskapazitäten aus. Die Einführung von Inline-Sensoren in Japan und Südkorea beschleunigt Versuche mit nicht verschmutzenden Defoamern. In der gesamten Region lenken strengere GB-18582-2020- und ASEAN-Standards Käufer auf Polymer- und wasserbasierte Technologie. Diese Faktoren festigen den Defoamer-Markt als unverzichtbares Prozessadditiv neben Dispersions- und Netzmitteln.

Das Marktwachstum in Europa wird durch eine ausgereifte Nachfrage gedämpft, aber durch die EU-Richtlinie über Industrieemissionen und das Wachstum der Offshore-Wind-Lieferkette gestützt. Wacker Chemie's Rückwärtsintegration verbessert die lokale Versorgungssicherheit für Spezialsilikon-Zwischenprodukte. Die Formgebung im Formwerkzeug verschärft die Spezifikationen für ultraniederflüchtige organische Verbindungen enthaltende Antischaummittel weiter, da Schaufelhersteller auf recycelbare Verbundwerkstoffsysteme abzielen. Südamerika sowie der Nahe Osten & Afrika verzeichnen ein mittleres einstelliges Wachstum auf der Grundlage von Öl-, Gas- und Agrarindustrieexpansionen, wobei GCC-Meerwasserentsalzungsanlagen sensorgesteuerte Dosierung einsetzen, die das Gesamtvolumen reduziert, aber den Wert pro Kilogramm steigert.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Entschäumer beginnt mit vorgelagerten Rohstoffen wie cyclischen Siloxanen (D4/D5) und Siliciumdioxid für siliconbasierte Wirkstoffe sowie Polyethern, Fettsäuren, Mineralölen, Wachsen und hydrophoben Partikeln, die in Polymer-, Pflanzenöl- und Pulversystemen verwendet werden. Die Lieferantenkonzentration und Volatilität bei Siliconzwischenprodukten bleiben ein wiederkehrender Engpass, während alternative Rohstoffe (Glycerin-, Fettsäure- und Ethylenoxid-basierte Einsatzstoffe) die Beschaffungsmöglichkeiten für siliconfreie und wasserbasierte Qualitäten erweitern, die in Membranbioreaktoren, Zellstoffkreisläufen und wasserbasierten Beschichtungen eingesetzt werden.

Im Midstream-Bereich mischen, emulgieren und validieren Lieferanten Formulierungen (pH-Wert, Temperatur und Scherstabilität). Differenzierung entsteht zunehmend durch Anwendungslabore und Kompatibilitätstests für Membranen und Inline-Sensoren. Auf der nachgelagerten Seite umfassen die Vertriebswege Direktverträge mit großen Zellstoffwerken, Beschichtungs-OEMs sowie kommunalen und industriellen Wasserbetreibern, unterstützt durch Chemikaliendistributoren, die kleinere Anlagen bedienen, welche schnellere Bearbeitungszeiten und lokalisierten technischen Support benötigen. Dokumentation zur biologischen Abbaubarkeit und aquatischen Toxizität wird neben der Versorgungssicherheit zunehmend zu einer kommerziellen Anforderung.

Wettbewerbslandschaft

Der Defoamer-Markt ist mäßig konsolidiert. Shin-Etsu Chemical Co., Ltd.'s 50-%-Anteil an der D4/D5-Monomerkapazität verschafft Rohstoffhebel, doch nachgelagerte Formulierungen bleiben auf Dutzende regionaler Mischbetriebe verteilt. BASF, Dow, Evonik und Wacker Chemie investieren in bioerneuerbare und sensorkompatible Qualitäten, die Preisaufschläge von 15–20 % erzielen. Darüber hinaus schaffen Offshore-Wind- und Grüner-Wasserstoff-Verbundwerkstoffe weiteren Bedarf an Produkten mit ultrageringen VOC-Werten. Lieferanten, die Bioanteil und geringe Ökotoxizität gemäß globalen Standards zertifizieren können, dürften expandierende Wertpools im Defoamer-Markt erschließen.

Marktführer der Defoamer-Branche

Evonik Industries AG

BASF

Dow

Wacker Chemie AG

Momentive

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein klarer Freiraum besteht darin, starke Leistung ohne Siliconrückstände zu liefern, in Prozessen, bei denen Membranintegrität und Inline-Schaumerkennungshardware zentral sind, einschließlich MBR/RO-Wiederverwendungsanlagen und instrumentierten Bioreaktoren. Dies schafft eine Möglichkeit für Neuformulierungs- und Zertifizierungsarbeiten. Evonik hat TEGO Foamex-Qualitäten wie TEGO Foamex 8850/8820 (über 50 % biobasierter Gehalt) und TEGO Foamex 8051 für wasserbasierte Beschichtungen positioniert, wo strengere VOC- und Ökolabel-Anforderungen die Beschaffung prägen. Gleichzeitig bauen Lieferanten Portfolios an siliconfreien oder rückstandsarmen Polyether- und Pflanzenölemulsionen für die Abwasserwiederverwendung und geschlossene Zellstoffsysteme auf.

Ein weiterer Druckpunkt ist das Substitutionsrisiko durch nicht-chemische Schaumkontrollansätze, das verändert, wo Wert entsteht. Im März 2026 beschrieb Xylem ein Nanobläschen-Pilotprojekt in der Greer-CPW-Abwasseranlage in South Carolina, das der Anlage ermöglichte, Entschäumungschemikalien abzuschalten, während jährliche Einsparungen von 210.000-290.000 USD gemeldet wurden. Dies verschiebt den Wettbewerbsfokus hin zu Gesamtprozessergebnissen, Dosieroptimierung und sensorkompatiblen Chemikalien statt allein auf das Volumen. Spielraum für Lieferanten bleibt dort am klarsten, wo Compliance und Prozessleistung sich überschneiden, einschließlich reglementierter Wasserwiederverwendung, hochspezifischer Beschichtungen und Präzisionsfermentationsmedien, bei denen ein steriler, schaumarmer Betrieb entscheidend ist.

Aktuelle Branchenentwicklungen

- März 2026: Xylem berichtete über Ergebnisse eines Nanobläschen-Technologie-Pilotprojekts in der Greer-CPW-Abwasseranlage in South Carolina, die zeigten, dass die Anlage Entschäumungschemikalien abschalten konnte, während gleichzeitig die Behandlungskosten gesenkt wurden. Der Fall unterstreicht einen glaubwürdigen nicht-chemischen Substitutionsweg, der den wiederkehrenden Verbrauch von Entschäumungsmitteln in ausgewählten Abwasseranwendungen reduzieren kann, und drängt Lieferanten dazu, Dosierkontrolle, Kompatibilität und Leistungsgarantien in Membran- und Wiederverwendungsanlagen zu betonen.

- Juni 2025: Evonik Coating Additives brachte TEGO Foamex 8051 auf den Markt, ein 100 % aktives Siloxan-Entschäumerkonzentrat für wasserbasierte Dekorbeschichtungen mit Compliance-Ausrichtung gemäß Ecolabel 2014/312/EU. Das Produkt verstärkt den Trend zu leistungsstärkeren, regulierungskonformen Entschäumerkonzentraten in Beschichtungen, bei denen Formulierer niedrige Emissionen und gleichmäßige Oberflächenqualität priorisieren.

- Mai 2024: BASF ging eine Vergleichszahlung von 316,5 Mio. USD mit einer landesweiten Klägergruppe von US-Wasserversorgungssystemen ein, die mit älteren AFFF-Produkten mit PFAS-Gehalt zusammenhängt. Die Maßnahme unterstreicht die finanziellen und reputationsbezogenen Risiken im Zusammenhang mit langlebigen Chemikalien in wasserbezogenen Wertschöpfungsketten und verstärkt die Prüfung durch Käufer sowie die Dokumentationsanforderungen für Zusatzstoffe, die in Abwasser- und angrenzenden Anwendungen verwendet werden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Markt definiert als der Umsatz, der mit Entschäumern (Antischaummitteln) erzielt wird, die zur Verhinderung oder Auflösung von Schaum bei industriellen Prozessen eingesetzt werden, über die wichtigsten Endverbrauchsbranchen und Regionen hinweg.

Umfangsausschlüsse: Wir schließen nachgelagerte Weiterverkaufsaufschläge und gebündelte Umsätze aus, bei denen Entschäumer nur ein untergeordneter Zusatzstoff innerhalb eines breiteren Chemikalienpaketpreises sind.

Übersicht der Segmentierung

- Nach Typ

- Silikonbasiert

- Wasserbasiert

- Ölbasiert

- Pulver-Defoamer

- Nach Sonstigen Typen (Polymer- / Pflanzenölbasiert)

- Nach Endverbraucherbranche

- Farben und Beschichtungen

- Zellstoff und Papier

- Wasser- und Abwasserbehandlung

- Öl und Gas

- Lebensmittel und Getränke

- Reinigungsmittel

- Haushaltspflege

- Industrie

- Textilien

- Sonstige (Pharmazeutika, Metallbearbeitungsflüssigkeiten)

- Nach Geografie (Wert)

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Vietnam

- Malaysia

- Indonesien

- Thailand

- Übriger Asien-Pazifik-Raum

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Russland

- Türkei

- Spanien

- Nordische Länder

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Katar

- Nigeria

- Vereinigte Arabische Emirate

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Sekundärforschung wurde genutzt, um eine klare Nachfragekarte zu erstellen und realistische Bandbreiten für Volumina und Preise nach Endverwendung festzulegen. Wir stützten uns auf öffentliche Quellen wie Material der US-EPA und der Europäischen Umweltagentur zu Abwasserbehandlung und Chemikalieneinsatz, den USGS und andere geologische Erhebungen für den Kontext von Mineralöl- und Siliconrohstoffen sowie UN-Comtrade-ähnliche Handelsstatistiken zur Gegenprüfung von Import- und Exportbewegungen relevanter Chemikalienkategorien.

Um das Modell fundiert am tatsächlichen Verbrauch der Käufer zu halten, überprüften wir auch Quellen wie Branchenverbandsseiten für Zellstoff und Papier, Beschichtungen und Waschmittel sowie begutachtete Fachzeitschriften zu Schaumkontrollleistung und typischem Dosierverhalten in Formulierungen. Unternehmensberichte und Investorenpräsentationen wurden zur Plausibilitätsprüfung der Endmarktexposition herangezogen, wo diese beschrieben wurde, und kostenpflichtige Abonnements für Unternehmensfinanzdaten und Patentdatenbanken halfen, Produktrichtungsänderungen (zum Beispiel mehr wasserbasierte Lösungen) zu bestätigen, ohne sich auf kostenpflichtige Berichte zu verlassen. Diese Beispiele sind nicht erschöpfend, und weitere öffentliche Quellen wurden ebenfalls für Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Primärforschung wurde genutzt, um unsere Annahmen zu Dosierraten, Preisbewegungen und der Verschiebung der Nachfrage zwischen silicon-, öl- und wasserbasierten Entschäumern über verschiedene Branchen hinweg zu prüfen. Wir sprachen mit einer Mischung aus Lieferanten, Formulierern, Distributoren und Endnutzern in APAC, EMEA und Amerika, sodass Lücken aus Sekundärquellen geschlossen und anschließend in das Marktmodell rückabgestimmt werden konnten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 34 % | CXOs: 13 % | APAC: 40 % |

| Mittlere Ebene: 52 % | Funktions-/Bereichsleiter: 27 % | EMEA: 37 % |

| Kleinere Akteure: 14 % | Manager: 60 % | Amerika: 23 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Aufbau des Nachfragepools, bei dem Produktions- und Verbrauchssignale aus schaumerzeugenden Prozessen in Entschäumerbedarf übersetzt und anschließend durch realistische Durchdringungsraten nach Endverwendung gefiltert werden. Um die Gesamtsummen fundiert zu halten, wird das Ergebnis durch selektive Bottom-up-Prüfungen bestätigt, wie etwa stichprobenweise erfasste Lieferantenumsatzaufteilungen nach Region und eine einfache Näherung aus Volumen mal durchschnittlichem Verkaufspreis für einige große Anwendungen.

Wichtige Eingaben, die das Modell steuern, umfassen den Ausbau der Abwasserbehandlungskapazität und die Betriebsintensität, Trends bei der Zellstoff- und Papierproduktion, Indikatoren für Beschichtungs- und Bauaktivitäten sowie die beobachtete Mischungsverschiebung zwischen silicon- und wasserbasierten Produkten, die die durchschnittliche Preisgestaltung verändert. Wir verfolgen zudem typische Dosier- oder Verbrauchsratenbereiche nach Anwendung (als Bandbreiten, nicht als Einzelwertangaben) sowie die Kostenentwicklung von rohölbezogenen und Siliconrohstoffen, um die zeitliche Weitergabe von Preisen widerzuspiegeln. Prognosen werden mittels Szenarioanalyse erstellt, wobei der Basisfall makroökonomischen und endverwendungsbezogenen Indikatoren folgt und die Hoch- und Tiefszenarien für regulatorische Verschärfungen, Substitutionsverhalten und kurzfristige Preisvolatilität angepasst werden, bevor eine einzige zentrale Prognose finalisiert wird.

Wo die Bottom-up-Sichtbarkeit schwächer ist (zum Beispiel bei fragmentierter lokaler Versorgung kleinerer Endnutzer), werden Lücken mithilfe validierter Proxy-Anteile aus Interviews behandelt und anschließend auf die Top-down-Gesamtnachfrage zurückskaliert, damit die endgültige Zahl konsistent bleibt.

Datenvalidierung & Aktualisierungszyklus

Schätzungen werden durch Triangulation über drei Ebenen validiert: Nachfrageindikatoren nach Endverwendung, Handels- und Angebotssignale sowie Interview-Feedback zu Preisen und Volumina. Zeigt sich eine Abweichung, wird sie auf wahrscheinliche Grundursachen wie Währungszeitpunkte, einen plötzlichen Rückgang der Endverwendung oder eine Änderung des Produktmixes überprüft, und das Modell wird erst nach einer zweiten Analystenüberprüfung angepasst.

Der Bericht wird jährlich aktualisiert, und Zwischenprüfungen werden ausgelöst, wenn größere Ereignisse eintreten, wie starke Rohstoffpreisschwankungen, regulatorische Änderungen oder Kapazitätsverschiebungen, die die regionale Verfügbarkeit beeinflussen können. Vor der Veröffentlichung wird ein erneuter Durchlauf abgeschlossen, damit die endgültigen Zahlen die aktuellsten verfügbaren Signale widerspiegeln und nicht ältere Annahmen.

Größe des Entschäumermarktes von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen für Entschäumer stimmen oft nicht miteinander überein, da sich der erfasste Umfang und Umsatzbezugspunkt von Verlag zu Verlag ändern kann. Unterschiede ergeben sich auch daraus, wie jede Studie Produktformen behandelt, wie Preise über Branchen hinweg gemittelt werden und wie oft Annahmen aktualisiert werden.

Wesentliche Lücken zeigen sich typischerweise darin, ob Dienstleistungen mit dem Produktumsatz zusammengefasst werden, ob Ab-Werk-Werte oder nachgelagerte Verkaufspreise verwendet werden, und ob die Mischung aus silicon-, öl- und wasserbasierten Produkten mit tatsächlichen Verschiebungen in der Endverwendung konsistent gehalten wird. Ein weiterer wiederkehrender Faktor ist das Basisjahr und der Zeitpunkt der Währung, da schnell schwankende Rohstoffkosten den in einem bestimmten Jahr beobachteten durchschnittlichen Verkaufspreis verändern können.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 7,49 Mrd. USD (2026) | |

| Fachverlag A | 6,96 Mrd. USD (2025) | Verwandte Dienstleistungen werden zusammen mit Waren erfasst, und Werte werden ab Werk angegeben, was die Gesamtsummen im Vergleich zu einer reinen Produktumsatzsicht verschieben kann und sich zudem auf einen früheren Jahresbezug stützt. |

| Branchenplattform B | 6,01 Mrd. USD (2024) | Verwendet 2024 als Basisjahr und wendet breitere Segmentstrukturen an, wodurch angrenzende Schaumkontrollchemikalien einbezogen werden können und sich auch unterschiedliche Durchschnittspreisannahmen je Endverwendung widerspiegeln können. |

Verwandte Dienstleistungen liegen außerhalb des Umfangs von Mordor Intelligence, und dieser einzelne Einschluss kann Abweichungen verstärken, wenn eine andere Schätzung zusätzlich Dienstleistungsumsätze zu den Produktverkäufen hinzufügt. Sobald Jahr, Umsatzbezugspunkt und Produktmix-Logik abgestimmt sind, verengen sich die verbleibenden Unterschiede in der Regel darauf, wie Dosierraten und Preisweitergabe für jede Endverwendungsbranche aktualisiert werden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Defoamer-Markt im Jahr 2026 und wie schnell wächst er?

Wie groß ist der Defoamer-Markt im Jahr 2026 und wie schnell wächst er?

Welcher Produkttyp führt die Nachfrage bei Defoamern an?

Welcher Produkttyp führt die Nachfrage bei Defoamern an?

Welches Endverbrauchssegment expandiert am schnellsten?

Welches Endverbrauchssegment expandiert am schnellsten?

Welche Region verzeichnet das höchste kurzfristige Wachstum?

Welche Region verzeichnet das höchste kurzfristige Wachstum?

Wie beeinflussen Vorschriften die Produktinnovation?

Wie beeinflussen Vorschriften die Produktinnovation?

Seite zuletzt aktualisiert am: