Marktgröße und Marktanteil für Membrantrennungstechnologie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

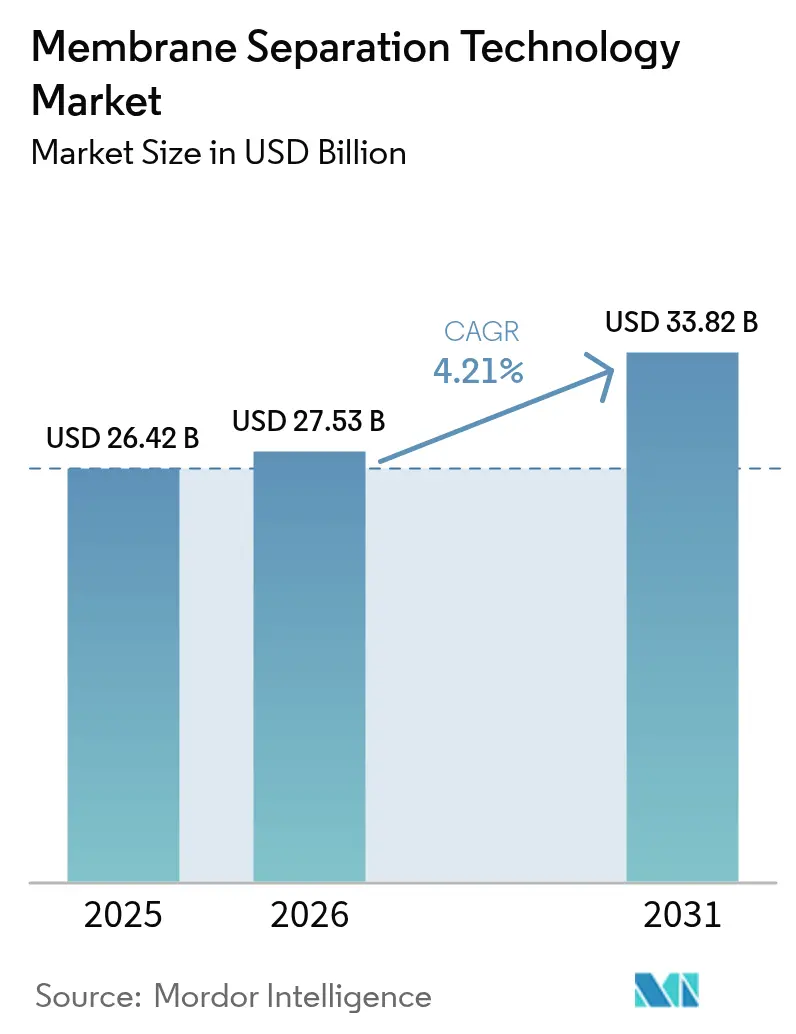

| Marktgröße (2026) | 27.53 Milliarden US-Dollar |

| Marktgröße (2031) | 33.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.21% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Membrantrennungstechnologie von Mordor Intelligence

Die Marktgröße des Marktes für Membrantrennungstechnologie soll von 26,42 Milliarden USD im Jahr 2025 auf 27,53 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 33,82 Milliarden USD bei einem CAGR von 4,21 % über den Zeitraum 2026–2031 erreichen. Die robuste Nachfrage nach hochwertigem Wasser, strengere Einleitungsvorschriften und rasche Fortschritte in der Membranchemie bilden das Fundament dieser Expansion. Die Umkehrosmose dominiert, da groß angelegte Entsalzungsprojekte nach wie vor auf ihre hohe Salzrückhaltung setzen, doch Vorwärtsosmose-Pilotanlagen und intelligentere Hybridsysteme verringern den Effizienzabstand. Polymermembranen bleiben das Arbeitspferd dank ihrer Kostenvorteile, aber Verbund-Hybrid-Designs mit Graphenoxid oder metallorganischen Gerüstverbindungen gewinnen aufgrund ihrer höheren Selektivität und besseren Fouling-Beständigkeit an Aufmerksamkeit. Hohlfasermodule dominieren die Installationen, da ihre selbsttragende Geometrie mehr Oberfläche pro Behälter bietet, das Installationsgewicht reduziert und den langfristigen Wartungsaufwand senkt. Regional gesehen behält der industrielle Aufschwung im Asien-Pazifik-Raum die Führungsposition, während neue PFAS-Vorschriften in Nordamerika die Nachfrage nach Nanofiltration und Umkehrosmose der nächsten Generation ankurbeln.

Wichtigste Erkenntnisse des Berichts

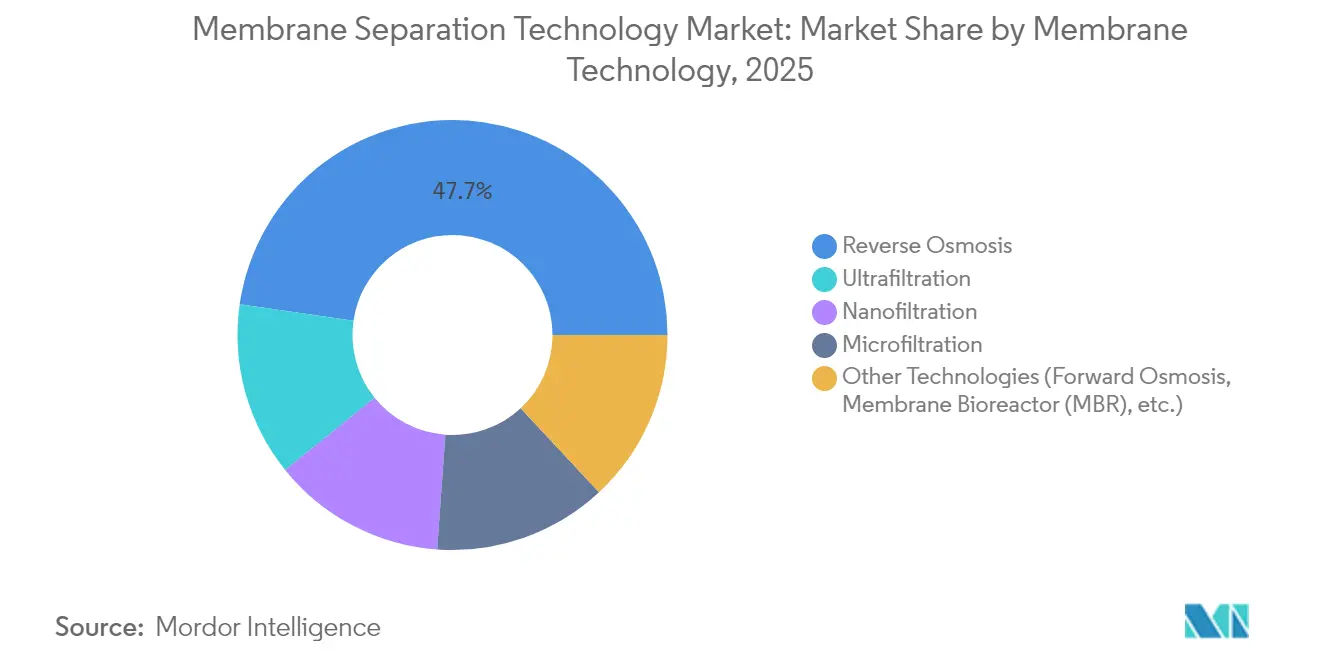

- Nach Membrantechnologie entfiel im Jahr 2025 ein Marktanteil von 47,73 % auf die Umkehrosmose im Markt für Membrantrennungstechnologie, während Vorwärtsosmose- und Membranbioreaktorsysteme bis 2031 den schnellsten CAGR von 4,92 % verzeichnen sollen.

- Nach Membranmaterial entfielen im Jahr 2025 64,52 % der Marktgröße für Membrantrennungstechnologie auf Polymervarianten; Verbund-Hybrid-Varianten sind im Prognosezeitraum auf einen CAGR von 5,11 % ausgerichtet.

- Nach Modulkonfiguration entfielen im Jahr 2025 52,66 % der Marktgröße für Membrantrennungstechnologie auf Hohlfaser, und es wird prognostiziert, dass dieser Anteil zwischen 2026 und 2031 mit einem CAGR von 4,96 % wächst.

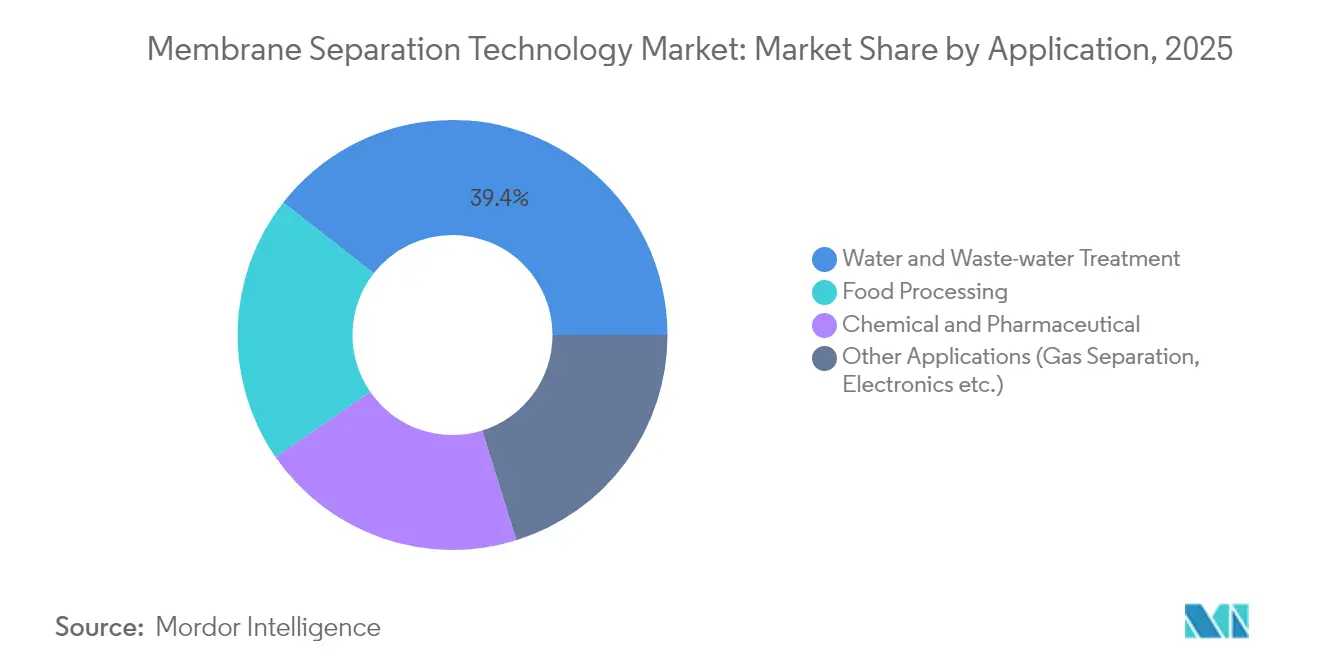

- Nach Anwendung führte die Wasser- und Abwasserbehandlung im Jahr 2025 mit einem Umsatzanteil von 39,42 %, während die chemische und pharmazeutische Verarbeitung bis 2031 mit einem CAGR von 5,09 % wachsen soll.

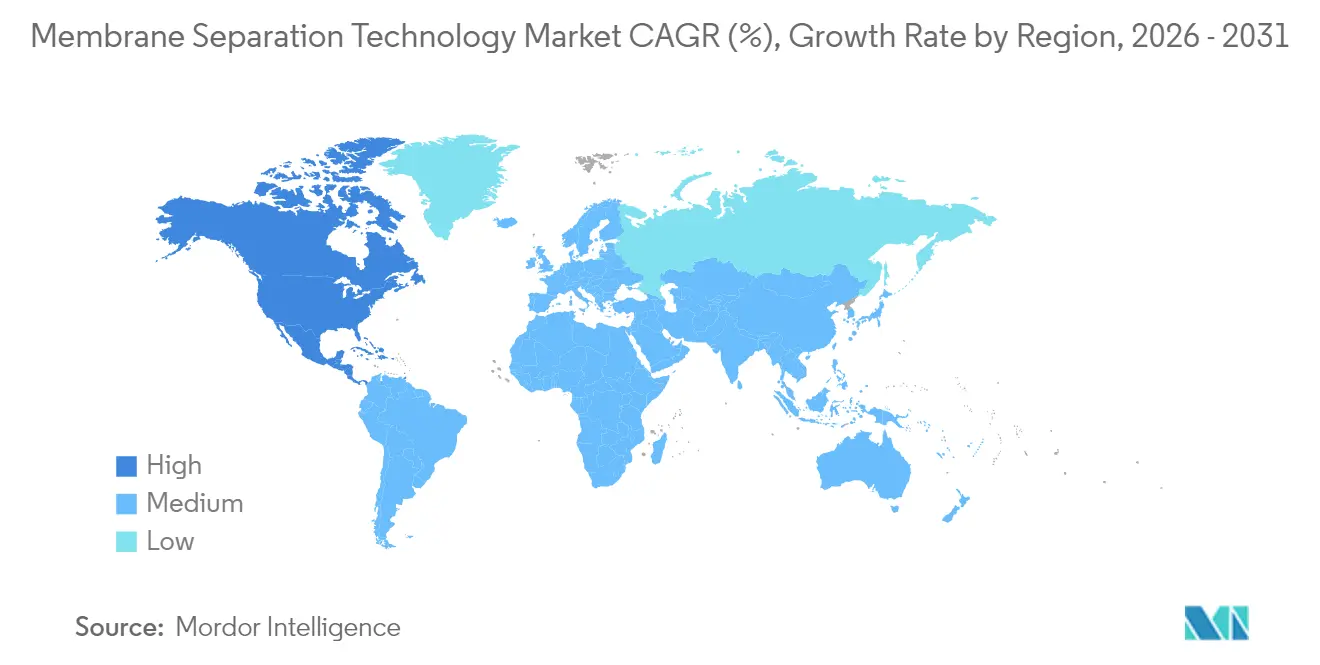

- Nach Geografie hielt der Asien-Pazifik-Raum im Jahr 2025 einen Umsatzanteil von 40,83 %, während Nordamerika mit einem CAGR von 4,86 % bis 2031 die am schnellsten wachsende Region ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Membrantrennungstechnologie

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Wasser- und Abwasserbehandlung | +1.2% | Global, mit höchster Auswirkung in Asien-Pazifik und Naher Osten | Langfristig (≥ 4 Jahre) |

| Wachstum in der Lebensmittel-, Getränke- und Pharmaverarbeitung | +0.8% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Strengere Vorschriften für industrielle Abwässer | +0.7% | Global, angeführt von EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Einführung von Vorwärtsosmose und elektrisch reaktiven Membranen | +0.5% | Nordamerika und EU, Pilotprojekte in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Nachfrage nach der Verarbeitung von alkoholarmen Getränken | +0.3% | Global, konzentriert auf entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Wasser- und Abwasserbehandlung

Wasserknappheit betrifft weltweit 2 Milliarden Menschen und schafft eine beispiellose Nachfrage nach membranbasierten Aufbereitungstechnologien, die zuvor als unbrauchbar geltende kontaminierte Wasserquellen verarbeiten können. Kommunale Wasseraufbereitungsanlagen setzen zunehmend auf Membranbioreaktorsysteme; allein China hat über 300 MBR-Anlagen implementiert, die ein nahezu 100-prozentiges jährliches Wachstum im Vergleich zur globalen Rate von 10,9 % erzielen. Die Fähigkeit der Technologie, hochwertiges Abwasser zu erzeugen, das für die direkte Wiederverwendung geeignet ist, treibt die Einführung in wassergestressten Regionen voran, wo herkömmliche Behandlungsmethoden nicht ausreichen, um strenge Einleitungsstandards zu erfüllen. Fortschrittliche Membrankonfigurationen ermöglichen es Versorgungsunternehmen, Trinkwasser aus Quellen mit hohem Salzgehalt und organischer Kontamination zu gewinnen. Der Trend zu dezentralen Wasseraufbereitungssystemen schafft neue Marktsegmente, insbesondere in Industriezonen, wo die Vor-Ort-Behandlung Transportkosten und Risiken der Einhaltung gesetzlicher Vorschriften reduziert.

Wachstum in der Lebensmittel-, Getränke- und Pharmaverarbeitung

Molkereigruppen verlassen sich heute auf Querstrom-Mikrofiltration, um Molkenproteine ohne Hitzeschäden zu konzentrieren und Produktlinien in hochmargige Nährstoffisolate zu erweitern. Pharmabetriebe wechseln von der Destillation zur Ultrafiltration für Wasser für Injektionszwecke; Asahi Kaseis neueste Anlage entfernt 99,999 % der Endotoxine und reduziert dabei den Energieverbrauch um 30 %[1]Asahi Kasei Corporation, "UF-UF-Systeme für pharmazeutisches Wasser," asahikasei.com. Der Aufschwung bei alkoholarmen Getränken stärkt die Nachfrage weiter, da Hohlfaser-Nanofiltration Ethanol entfernt und dabei empfindliche Aromastoffe besser als Vakuumverdampfung erhält. Membranschritte isolieren auch bioaktive Inhaltsstoffe für funktionelle Lebensmittel bei Umgebungstemperaturen, schützen hitzeempfindliche Nahrungsergänzungsmittel und senken die Betriebskosten.

Strengere Vorschriften für industrielle Abwässer

Die EU-Richtlinie über Industrieemissionen verpflichtet Chemieanlagen zur Einführung bester verfügbarer Techniken und fördert den Einsatz keramischer Nanofiltrationsleitungen, die hohen Temperaturen und aggressiven Lösungsmitteln standhalten. Nordamerikanische Raffinerien folgen diesem Trend, da die US-amerikanische Umweltschutzbehörde die Schwermetallgrenzwerte in Einleitungsgenehmigungen verschärft. Modulare Membran-Skids ermöglichen stufenweise Erweiterungen, wenn die Vorschriften strenger werden, und umgehen kostspielige Tiefbauarbeiten. In Verbindung mit der Echtzeit-Leitfähigkeitsüberwachung helfen Membranen Fabriken, 40–60 % des Prozesswassers zu recyceln, den Frischwasserentzug zu reduzieren und ESG-Vorgaben zu erfüllen.

Einführung von Vorwärtsosmose und elektrisch reaktiven Membranen

Vorwärtsosmoseanlagen nutzen heute recycelbare Ziehungslösungen und reduzieren den spezifischen Energieverbrauch um 30 % gegenüber klassischer Umkehrosmose bei hochsalzhaltigen Strömen. Laborprototypen elektrisch gesteuerter Nanokanäle verändern die Permeabilität mit einem Ein-Volt-Signal, replizieren 15 bar hydraulischen Druck und ermöglichen eine spontane Anpassung. KI-gekoppelte Membranbioreaktoren prognostizieren Fouling und planen Reinigungszyklen automatisch, verlängern die Membranlebensdauer um 25 % und reduzieren den Chemikalieneinsatz. Diese Durchbrüche eröffnen neue Möglichkeiten in schwierigen Nischen wie der Behandlung von Produktionswasser und der selektiven Ressourcenrückgewinnung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitions- und Betriebskosten | -0.9% | Global, am ausgeprägtesten in Entwicklungsmärkten | Mittelfristig (2–4 Jahre) |

| Membranverschmutzung und Wartungskomplexität | -0.6% | Global, insbesondere in industriellen Anwendungen | Kurzfristig (≤ 2 Jahre) |

| Bevorstehende PFAS-Beschränkungen für Membrankomponenten | -0.4% | EU und Nordamerika, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitions- und Betriebskosten

Keramikmembranen überdauern polymere Konkurrenten, erfordern jedoch teurere Aluminium- oder Zirkoniumoxid-Substrate, was die Installationskosten in einkommensschwachen Regionen um bis zu 50 % erhöht. Wo die Strompreise 0,12 USD/kWh übersteigen, können Energiekosten die Gesamtbetriebskosten über den Lebenszyklus um 20–30 % gegenüber herkömmlicher Klärung erhöhen. Investoren fordern klare Amortisationsperspektiven, was die Beschaffungszyklen für öffentliche Versorgungsunternehmen verlängert, die bereits mit Budgetbeschränkungen konfrontiert sind. Finanzierungshürden fördern innovative Leasingmodelle und ergebnisbasierte Verträge, die das Kapitalrisiko auf Lieferanten verlagern, doch die Einführung bleibt in Märkten mit eingeschränktem Kreditzugang langsam.

Membranverschmutzung und Wartungskomplexität

Biofouling reduziert den Fluss in Lebensmittel- und Getränkeanwendungen, die reich an Proteinen und Polysacchariden sind. Graphenoxid-Oberflächenbeschichtungen verzögern die Besiedlung, fügen jedoch Fertigungsschritte und Kostenaufschläge von 10–12 % hinzu. Industriellen Anwendern fehlt es oft an ausgebildeten Technikern, um frühzeitiges Fouling zu diagnostizieren, was zu täglichen Reinigungen führt, die den Chemikalieneinsatz und die Ausfallzeiten erhöhen. Prädiktive Analyseplattformen, die mit Transmembrandruck-Sensoren verbunden sind, beginnen diese Lücke zu schließen, aber eine breite Einführung hängt von stärkeren digitalen Kompetenzen auf Anlagenebene ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Membrantechnologie: Umkehrosmose hält eine komfortable Führungsposition, aber Alternativen beschleunigen sich

Die Umkehrosmose trug im Jahr 2025 mit 47,73 % zum Markt für Membrantrennungstechnologie bei, gestützt durch Meerwasserentsalzungs-Megaprojekte und industrielle Wiederverwendungsprogramme. Versorgungsunternehmen wählen Umkehrosmose wegen ihrer nahezu universellen Chemikalienbarriere und der ausgereiften Lieferbasis, die die Investitionskosten dämpft. Vorwärtsosmose zusammen mit Membranbioreaktoren ist nun das am schnellsten wachsende Cluster mit einem CAGR von 4,92 %, was zeigt, dass Betreiber niedrigere Energieprofile für Einspeisungen mit hohem Gesamtlösungsgehalt wünschen. Ultrafiltration und Nanofiltration gewinnen weiterhin Raum, indem sie spezifische Lösungsmittelbereiche abdecken und als robuste Vorbehandlungsschritte fungieren, die nachgelagerte Umkehrosmose-Anlagen schützen.

Hybridanlagen, die Mikrofiltration, Nanofiltration und fortschrittliche Oxidation in einem kompakten Skid verbinden, befinden sich in Europa in der Pilotphase. Diese modulare Architektur verkürzt die Inbetriebnahme um 25 % und erreicht die angestrebte Ablaufqualität ohne maßgeschneiderte Tiefbauarbeiten. Die Branche für Membrantrennungstechnologie sieht daher, dass Integratoren eher über intelligente Prozesssteuerungen und interoperable Elementdesigns als über Polymerrezepturen konkurrieren.

Nach Membranmaterial: Polymervarianten bleiben das Rückgrat, aber Verbund-Hybrid gewinnt an Dynamik

Polymermembranen machten im Jahr 2025 64,52 % der Marktgröße für Membrantrennungstechnologie aus, dank skalierbarer Extrusionslinien und gut erforschter Chemien. Polyethersulfon und Polyvinylidenfluorid dominieren Trinkwasseranwendungen, bei denen mechanische Belastbarkeit und Chlortoleranz gefragt sind. Bevorstehende PFAS-Ausstiegspläne veranlassen Lieferanten jedoch, Formulierungen anzupassen und fluorfreie Alternativen zu testen.

Verbund-Hybrid-Membranen werden bis 2031 einen CAGR von 5,11 % erzielen, indem Graphenoxid, Zeolithe oder metallorganische Gerüstverbindungen in Polymergrundstrukturen eingebettet werden, die die Selektivität erhöhen, ohne die Permeabilität zu beeinträchtigen. Keramisch gestützte Verbundwerkstoffe im Pilotbetrieb übertreffen bereits ältere Polymere in heißen Säureströmen und verschaffen ihnen Fuß in der Petrochemie und im Bergbau. Die daraus resultierende Materialdiversifizierung verringert die Abhängigkeit von einem einzigen chemischen Rohstoff und mindert regulatorische Risiken, die andernfalls den Markt für Membrantrennungstechnologie verlangsamen könnten.

Nach Modulkonfiguration: Hohlfaser sichert sich sowohl Volumen als auch Dynamik

Hohlfaser hielt im Jahr 2025 52,66 % der Lieferungen und soll bis 2031 mit einem CAGR von 4,96 % wachsen, was sie zum unangefochtenen Champion in der Oberflächeneffizienz macht. Anlagen bevorzugen die Geometrie, weil sie selbsttragend ist, auf Abstandshalter verzichtet und höhere Packungsdichten liefert, die den Platzbedarf um bis zu 20 % reduzieren. Gasdichte Hohlfaserbündel zielen nun auf die Wasserstoffrückgewinnung und CO₂-Abscheidung ab und erweitern die Umsatzperspektiven.

Spiralgewickelte Elemente behalten ihre Stellung in Umkehrosmose-Anlagen aufgrund standardisierter Abmessungen und preisgünstiger Gehäuse. Platten-Rahmen-Stapel decken Nischen für hygienische Aufgaben ab, bei denen ein vollflächiger Reinigungszugang zwingend erforderlich ist. Rohrmodule, obwohl eine Nische, bestehen in Zellstoff- und Papierfabriken, die hohe Feststoffbelastungen aushalten. Fortschritte bei der automatisierten Vergussmasse und der Faserintegritätsprüfung geben Anlagenmanagern die Gewissheit störungsfreier Betriebsläufe und stärken die wachsende Akzeptanz von Hohlfaser.

Nach Anwendung: Wasseraufbereitung dominiert weiterhin, während Pharma voranschreitet

Wasser- und Abwasserbehandlung machte im Jahr 2025 39,42 % des Umsatzes aus und bleibt zentral für den Markt für Membrantrennungstechnologie. Kommunale Anlagen setzen auf Hohlfaser-Ultrafiltration als Polierschritt vor der Desinfektion und ermöglichen so Programme zur direkten Trinkwasserwiederverwendung, die den Grundwasserstress ausgleichen. Industriecluster fügen geschlossene Spülwasserkreisläufe mit Nanofiltration hinzu, um Einnahmegebühren zu senken und Null-Flüssigkeitsablass-Vorgaben zu erfüllen.

Chemische und pharmazeutische Linien werden, obwohl kleiner, bis 2031 einen CAGR von 5,09 % verzeichnen – den steilsten unter den Endanwendungen. Biologika-Unternehmen installieren Einweg-Tangentialflussfilter, um Chargenumstellungen zu beschleunigen und gleichzeitig das Sterilitätsrisiko gering zu halten. Getränkegruppen erweitern die Reichweite von alkoholfreiem Bier und Wein, einem Segment, das maßgeblich auf spiralgewickelte Nanofiltrationskassetten setzt, um flüchtige Aromen zu erhalten. Diese Trends festigen Membranen als wesentliche Enabler von Produktinnovationen und grünen Fertigungsagenden.

Geografische Analyse

Der Asien-Pazifik-Raum erzielte im Jahr 2025 40,83 % des globalen Umsatzes, gestützt durch zweistelliges Industriewachstum in China, Indien und Vietnam. China hat im vergangenen Jahr mehr als 300 Membranbioreaktor-Projekte eingeführt und damit die Bereitschaft gezeigt, direkt zu fortschrittlichen Aufbereitungstechnologien überzugehen, ohne auf veraltete Belüftungsteiche zurückzugreifen. Regionale Elektronikclusters bauen vierteljährlich Kapazitäten für ultrareines Wasser in Waferqualität auf und bieten Lieferanten von polymeren Ultrafiltrations- und Umkehrosmose-Skids einen verlässlichen Absatzkanal. Staatliche Subventionen für die ländliche Trinkwasserversorgung erweitern die adressierbare Basis weiter.

Nordamerika ist auf dem Weg zum schnellsten CAGR von 4,86 % bis 2031, da verschärfte PFAS-Grenzwerte im Trinkwasser dringende Nachrüstaufträge auslösen. Mehrere US-amerikanische Kommunen haben Design-Build-Verträge für Nanofiltrationsleitungen vergeben, die garantiert 99 % der langkettigen PFAS entfernen, was die Nachfrage nach Niederdruckmembranen mit hoher Selektivität steigert. Kanadas Bergbausektor ist als nächstes dran: Überarbeitete Einleitungsgrenzwerte für Selen und Nitrat bedeuten, dass Membrankonzentratoren mehrstufige chemische Behandlungen ersetzen.

Europa bildet eine reife, aber innovative Arena, in der strenge Industrieemissionsobergrenzen kontinuierliche Upgrades fördern. Deutschland und die Niederlande verfeinern keramische Nanofiltration für schwer behandelbare Sickerwässer und Raffinerieabfälle und erschließen Anwendungsfälle, die langsam auf benachbarte Märkte übergehen. Unterdessen beschleunigt der Nahe Osten die groß angelegte Meerwasserentsalzung, wobei typischerweise Energierückgewinnungsgeräte mit fortschrittlichen Dünnschicht-Verbundmembranen kombiniert werden. Afrikanische Versorgungsunternehmen hinken hinterher, erhalten jedoch konzessionäre Finanzierungen für containerisierte Aufbereitungseinheiten, die Defizite in der Rohrinfrastruktur umgehen und Grundlagen für langfristiges Wachstum legen.

Wettbewerbslandschaft

Das globale Angebot ist mäßig konsolidiert. DuPont, 3M, Toray und Veolia hielten 2024 zusammen einen kombinierten Marktanteil von 52 % und nutzten umfangreiche Patentportfolios, breite Elementkataloge und Servicenetzwerke. DuPont stornierte im März 2025 eine geplante Ausgliederung des Wassergeschäfts, was das Vertrauen signalisiert, dass Trinkwasser- und Lithiumextraktionsmembranen interne Investitionen rechtfertigen. Das Unternehmen bündelt weiterhin Ionenaustausch- und Membranprodukte für ganzheitliche Behandlungspakete und erhöht so die Wechselkosten für Kunden.

Strategische Schritte nehmen zu: Thermo Fisher zahlte 4,1 Milliarden USD für die Reinigungseinheit von Solventum, um das Bioproduktionsangebot zu stärken und Querverkäufe in Einwegbaugruppen zu ermöglichen[2]Thermo Fisher Scientific, "Thermo Fisher übernimmt die Reinigungs- und Filtrationseinheit von Solventum," thermofisher.com. Toray skaliert Graphenoxidbeschichtungen auf Hohlfasern, um Fouling in Membranbioreaktoren zu reduzieren, während Veolia elektrisch reaktive Membranen erprobt und deren Kommerzialisierung bis 2028 anstrebt. Kleinere Innovatoren wie NX Filtration und Aquaporin verfolgen Börsengänge oder Lizenzvereinbarungen und setzen darauf, dass biomimetische Kanäle und dünne nanoporöse Schichten Premiumnischen erschließen werden.

Chancen entstehen in der Lithiumsolereinigung, wo Nanofiltration divalente Ionen selektiv zurückhält, aber Lithium bei hohem Fluss durchlässt. Mehrere australische Start-ups erproben diese Membranen in Chile und Argentinien, um reagenzienintensive Fällungsverfahren zu umgehen. KI-gestützte prädiktive Wartung entwickelt sich ebenfalls zu einem Wettbewerbsfeld; Serviceverträge versprechen nun Verfügbarkeitsbenchmarks mit Strafklauseln, die Anbieter dazu veranlassen, Cloud-Analysen und Edge-Sensoren in installierten Flotten einzusetzen.

Marktführer in der Membrantrennungstechnologie-Branche

DuPont

TORAY ENGINEERING Co.,Ltd.

Veolia Water Technologies & Solutions

Nitto Denko Corporation

3M

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Thermo Fisher Scientific übernahm das Reinigungs- und Filtrationsgeschäft von Solventum für 4,1 Milliarden USD und erweiterte damit seine Bioproduktionskapazitäten und sein Portfolio an Membrantrennungstechnologie in der Biologika-Herstellung.

- Juli 2023: DuPont stellte FilmTec™ LiNE-XD vor, eine Nanofiltrations-Membrantrennungstechnologie, die für die Lithiumsolereinigung in Direktlithiumextraktionsoperationen entwickelt wurde. Die Technologie nutzt Membranchemie, um Lithium von anderen Ionen in Solelösungen zu trennen.

Berichtsumfang des globalen Marktes für Membrantrennungstechnologie

Der Bericht über den Markt für Membrantrennungstechnologie umfasst:

| Umkehrosmose |

| Ultrafiltration |

| Nanofiltration |

| Mikrofiltration |

| Sonstige Technologien (Vorwärtsosmose, Membranbioreaktoren usw.) |

| Polymer |

| Keramik |

| Verbund / Hybrid (Graphen, metallorganische Gerüstverbindungen, Zeolith) |

| Spiralwicklung |

| Hohlfaser |

| Platten-Rahmen |

| Rohrmodul |

| Wasser- und Abwasserbehandlung |

| Lebensmittelverarbeitung |

| Chemische und pharmazeutische Verarbeitung |

| Sonstige Anwendungen (Gastrennung, Elektronik usw.) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Membrantechnologie | Umkehrosmose | |

| Ultrafiltration | ||

| Nanofiltration | ||

| Mikrofiltration | ||

| Sonstige Technologien (Vorwärtsosmose, Membranbioreaktoren usw.) | ||

| Nach Membranmaterial | Polymer | |

| Keramik | ||

| Verbund / Hybrid (Graphen, metallorganische Gerüstverbindungen, Zeolith) | ||

| Nach Modulkonfiguration | Spiralwicklung | |

| Hohlfaser | ||

| Platten-Rahmen | ||

| Rohrmodul | ||

| Nach Anwendung | Wasser- und Abwasserbehandlung | |

| Lebensmittelverarbeitung | ||

| Chemische und pharmazeutische Verarbeitung | ||

| Sonstige Anwendungen (Gastrennung, Elektronik usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Membrantrennungstechnologie derzeit?

Der Markt wird im Jahr 2026 auf 27,53 Milliarden USD geschätzt und soll bis 2031 einen Wert von 33,82 Milliarden USD erreichen.

Welche Membrantechnologie hat heute den größten Marktanteil?

Die Umkehrosmose führt mit 47,73 % des globalen Umsatzes dank ihrer etablierten Rolle bei der Entsalzung und der Produktion von hochreinem Wasser.

Welches Anwendungssegment wächst bis 2031 am schnellsten?

Die chemische und pharmazeutische Verarbeitung soll mit einem CAGR von 5,09 % wachsen, bedingt durch strengere Reinheitsanforderungen bei Biologika und sterilen Formulierungen.

Warum ist Nordamerika der am schnellsten wachsende regionale Markt?

Neue PFAS-Grenzwerte für Trinkwasser haben beschleunigte Investitionen in Nanofiltration und Niederdruckumkehrosmose-Ersatzlösungen ausgelöst.

Was ist das größte Hemmnis für eine breitere Einführung von Membrantechnologien?

Hohe Investitionsausgaben und Betriebskosten, insbesondere für keramische Systeme, verzögern weiterhin Käufe in Entwicklungsregionen.

Seite zuletzt aktualisiert am: