Größe und Marktanteil des Marktes für Indische Entsalzungssysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

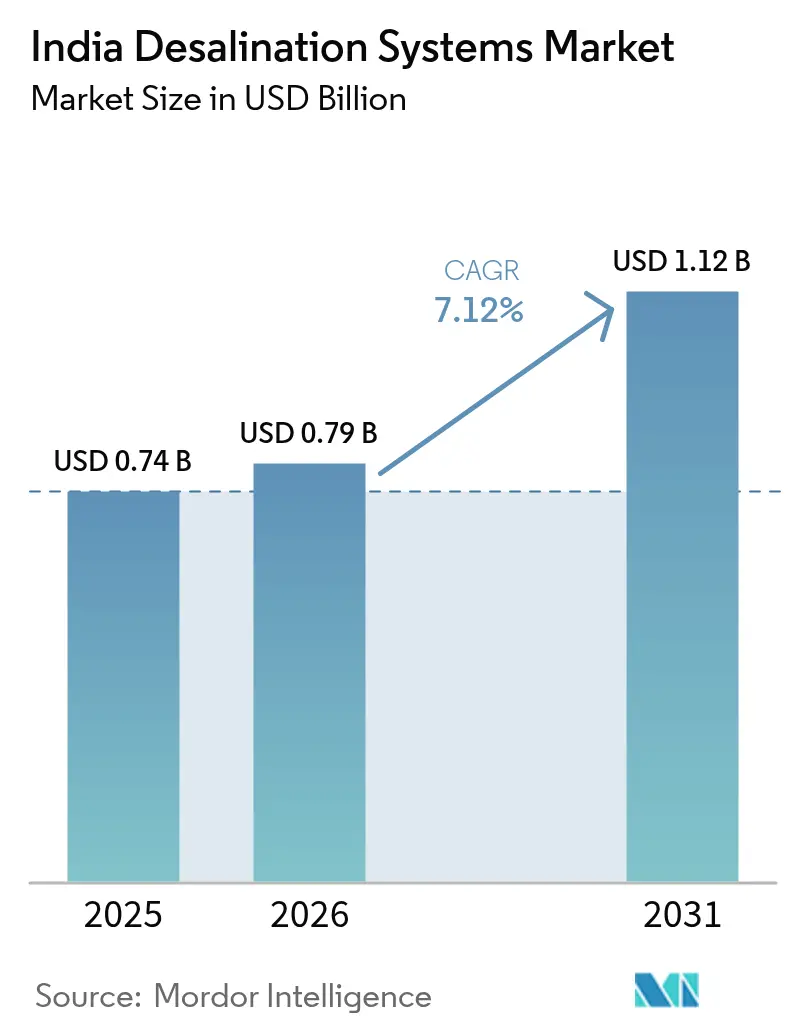

| Marktgröße im Basisjahr (2025) | 0.74 Milliarden US-Dollar |

| Marktgröße (2026) | 0.79 Milliarden US-Dollar |

| Marktgröße (2031) | 1.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.12% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Indische Entsalzungssysteme durch Mordor Intelligence

Die Marktgröße für Indische Entsalzungssysteme wird voraussichtlich von 0,74 Milliarden USD im Jahr 2025 auf 0,79 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 mit einer CAGR von 7,12 % über den Zeitraum 2026–2031 einen Wert von 1,12 Milliarden USD erreichen. Die Aufwärtskurve spiegelt den zunehmenden Wasserstress des Landes, das rasche Wachstum der Küstenstädte und die unterstützenden öffentlichen Ausgaben im Rahmen von Programmen wie der Jal Jeevan Mission wider. Die Investitionen konzentrieren sich auf energieeffiziente Umkehrosmoseanlagen, solarbetriebene Anlagen und Hybridsysteme, die die Anforderungen der Null-Flüssigableitungs-Mandate (ZLD) für die Industrie erfüllen. Projektentwickler beeilen sich auch, erneuerbare Energiecluster und Grüner-Wasserstoff-Hubs zu versorgen, die ultrareines Prozesswasser benötigen. Da die Kapitalintensität sinkt und die inländische Membranherstellung skaliert, verbessert sich die Wirtschaftlichkeit von Projekten auch in mittelgroßen Städten. Die Marktchancen erstrecken sich heute von kommunalen Meerwasseranlagen bis hin zu ländlichen Brackwassersystemen, industriellen Abwasserrecyclingsystemen und Anwendungen zur Mineralrückgewinnung.

Wichtigste Erkenntnisse des Berichts

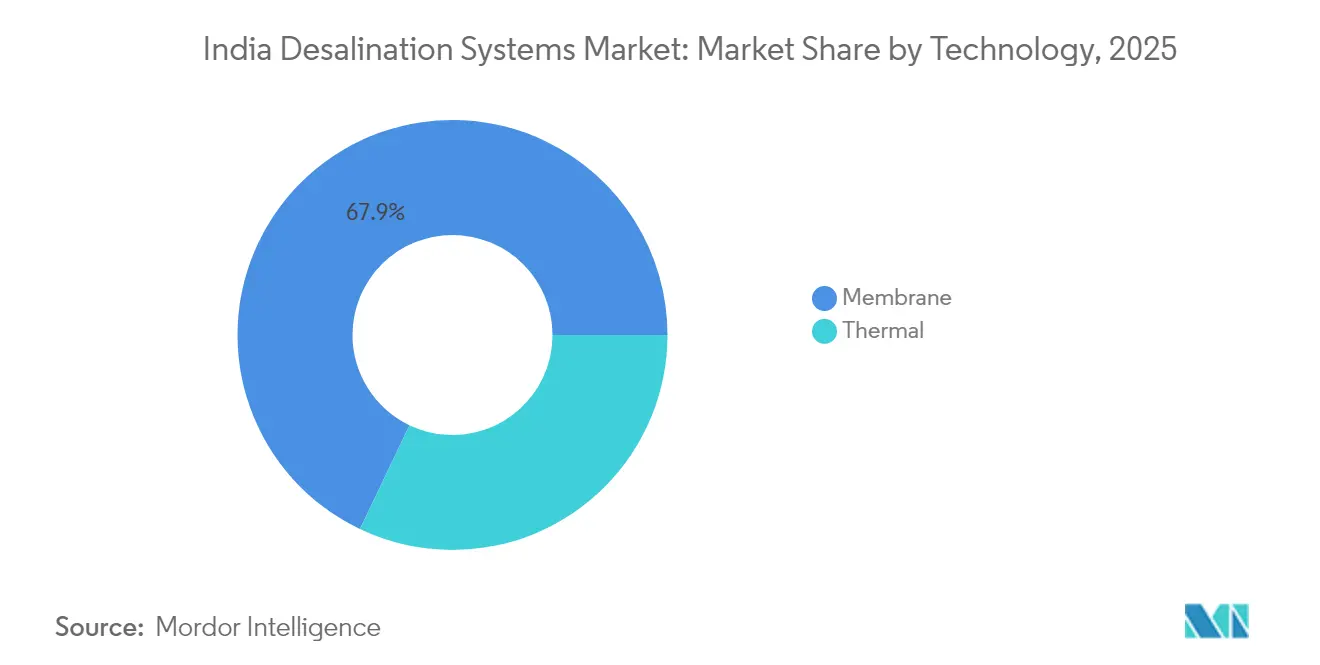

- Nach Technologie hielten Membransysteme im Jahr 2025 einen Marktanteil von 67,92 % am Markt für Indische Entsalzungssysteme, während dasselbe Segment bis 2031 voraussichtlich mit einer CAGR von 7,53 % expandieren wird.

- Nach Anwendung entfielen im Jahr 2025 55,78 % der Marktgröße für Indische Entsalzungssysteme auf kommunale Projekte, während die industrielle Nutzung bis 2031 mit einer CAGR von 7,28 % wächst.

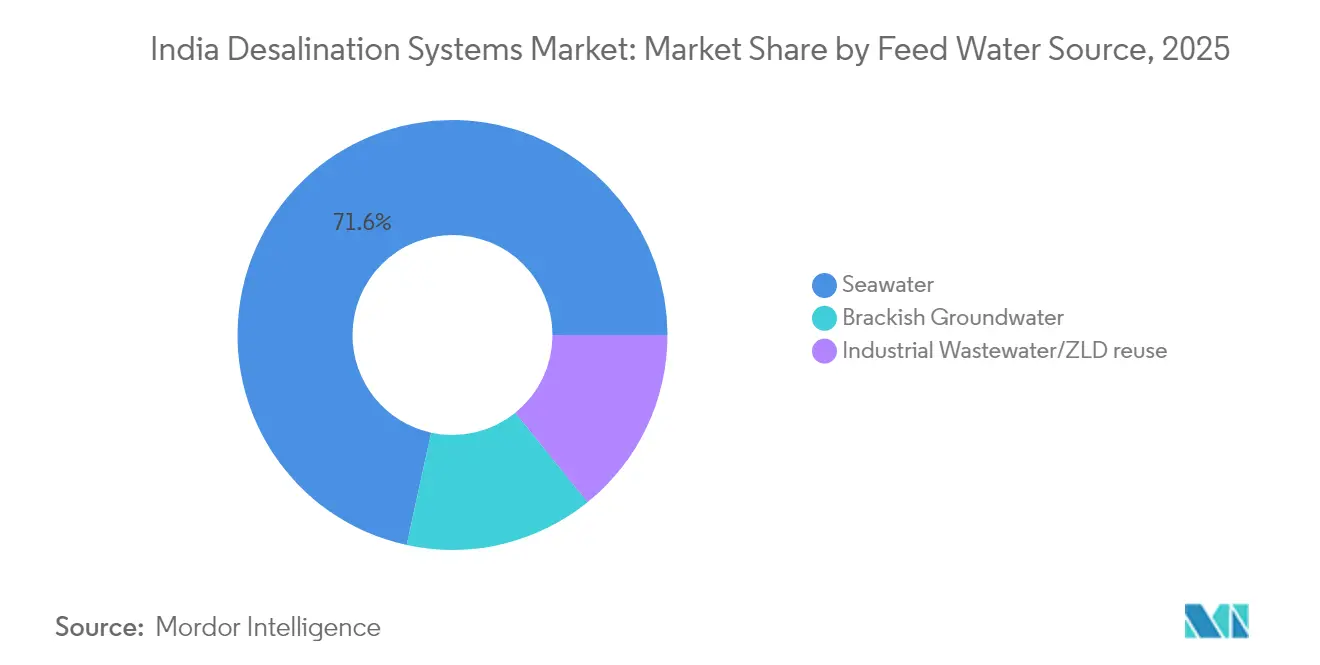

- Nach Einspeisewasserquelle hielt Meerwasser im Jahr 2025 einen Marktanteil von 71,58 % am Markt für Indische Entsalzungssysteme; industrielles Abwasser/ZLD-Wiederverwendung soll die höchste CAGR von 7,52 % bis 2031 verzeichnen.

- Nach Anlagenkapazität hatten mittelgroße Anlagen (10–100 MLD) im Jahr 2025 einen Anteil von 43,88 % an der Marktgröße für Indische Entsalzungssysteme, und Großanlagen (über 100 MLD) wachsen mit einer CAGR von 7,34 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse zum Markt für Indische Entsalzungssysteme

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Chronischer Wasserversorgungsdefizit gegenüber der Nachfrage | +2.10% | Landesweit; akut in Rajasthan, Gujarat, Tamil Nadu | Langfristig (≥ 4 Jahre) |

| Beschleunigte Küstenurbanisierung und Smart-City-Entsalzungsmandate | +1.80% | West- und Südküstenkorridore | Mittelfristig (2–4 Jahre) |

| Einbindung der Jal Jeevan Mission für ländliche Brackwasser-Umkehrosmosesysteme | +1.40% | Ländliche Gebiete landesweit | Mittelfristig (2–4 Jahre) |

| Netzparität der Solarenergie (PV) ermöglicht erneuerbare Energiebetriebene Umkehrosmose | +1.60% | Regionen mit hoher Sonneneinstrahlung: Rajasthan, Gujarat, Andhra Pradesh | Kurzfristig (≤ 2 Jahre) |

| Bedarf an ultrareinem Wasser in Grüner-Wasserstoff-Qualität | +0.90% | Küstenregionen mit erneuerbaren Energien in Gujarat, Andhra Pradesh, Tamil Nadu | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Chronischer Wasserversorgungsdefizit gegenüber der Nachfrage

Die Grundwasserförderung überstieg im Jahr 2024 245,64 Milliarden m³, während die Grundwasserneubildung 446,90 Milliarden m³ erreichte, was schwere lokale Ungleichgewichte verschleiert[1]Ministerium für Jal Shakti, "Indiens Grundwassererneuerung," pib.gov.in . Der Anteil überausgebeuteter Einheiten sank auf 11,13 %, dennoch hält der Salzwassereinbruch entlang der Küsten und in ariden Gebieten an. Infolgedessen integrieren staatliche Versorgungsunternehmen die Entsalzung in ihre langfristigen Versorgungsportfolios. Die von NAQUIM geleitete Aquifer-Kartierung und Projekte zur künstlichen Grundwasseranreicherung zeigen, dass die Nachfrageseite allein nicht ausreicht, was die Rolle der Entsalzung als strukturelle Angebotsergänzung festigt. Überarbeitete Genehmigungsnormen priorisieren nun energieeffiziente Designs und Solebewirtschaftungspläne und bevorzugen Projektentwickler, die Energierückgewinnungsgeräte und Nutzungswiederverwendungssysteme integrieren.

Beschleunigte Küstenurbanisierung & Smart-City-Entsalzungsmandate

Gujarats Fünf-Anlagen-Plan und ähnliche Initiativen in Maharashtra und Tamil Nadu zeigen, wie Bevölkerungsverschiebungen Fluss- und Grundwasserquellen überlasten. Smart-City-Rahmenprogramme bündeln die Entsalzung mit IoT-Messung, Echtzeit-Leckerkennung und vorausschauender Anlagenwartung, wodurch Wasserverluste und Betriebskosten gesenkt werden. Die Erfahrungen aus der Minjur-Anlage in Chennai führten zu neueren Designs mit Hochdruck-Umkehrosmosemembranen und turbinenbasierter Energierückgewinnung, wodurch der spezifische Energieverbrauch auf 3,3 kWh/m³ gesenkt wurde. Kommunen betrachten die Entsalzung heute als grundlegende Infrastruktur, die industrielles Wachstum und hafenbasierte Wirtschaftsentwicklung ermöglicht.

Einbindung der Jal Jeevan Mission für ländliche Brackwasser-Umkehrosmosesysteme

Über 15 Crore Haushalte hatten bis 2024 Wasseranschlüsse erhalten. Finanzierungsverlängerungen bis 2028 sichern eine stabile Projektpipeline für Umkehrosmosepakete auf Dorfebene, insbesondere in fluorid- und arsenbelasteten Gebieten in Uttar Pradesh, Bihar und Rajasthan. Solargestützte Umkehrosmose-Anlagen im Gemeinschaftsmaßstab entstehen; Pilotprojekte zur Batch-Elektrodialyse berichten von 22 % geringeren Lebenszykluskosten im Vergleich zu netzgespeisten Umkehrosmosesystemen[2]Wei He et al., "Flexible Batch Electrodialysis for Low-Cost Solar-Powered Brackish Water Desalination," Nature Water, nature.com . Im Rahmen der Jal-Jeevan-Rahmenprogramme ausgebildete lokale Dienstleister verbessern die Betriebszeiten und stärken die langfristige Nachhaltigkeit.

Netzparität der Solarenergie (PV) macht erneuerbare Energiebetriebene Umkehrosmose bankfähig

Modulpreise unter 0,20 USD/W und Bundesstaaten mit hoher Sonneneinstrahlung haben die PV-Wasserkosten auf etwa 1,66 USD/m³ für Brackwasser gesenkt. Hybrid-PV-Wind-plus-Batterie-Layouts unterstützen heute den 24/7-Betrieb, und Echtzeit-Laststeuerung reduziert den Netzbezug in Spitzentarifzeiten. NTPCs Grüner-Wasserstoff-Cluster im Wert von 21,6 Milliarden USD in Andhra Pradesh ist ein Beispiel für kombinierte Entsalzungs-, Erneuerbare-Energie- und Elektrolyseanlagen. Große Ingenieur-, Beschaffungs- und Bauunternehmen bündeln zunehmend Stromabnahmeverträge mit Wasserabnahmeverträgen und reduzieren so das Energierisiko.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Energiekosten und Tarifvolatilität | -1.20% | Landesweit; stärker in Bundesstaaten mit hohen Tarifen | Kurzfristig (≤ 2 Jahre) |

| Entsorgungskosten für die Solenbeseitigung | -0.80% | Küstenstaaten mit strengen Vorschriften | Mittelfristig (2–4 Jahre) |

| Lokale Inhaltsvorschriften erhöhen die Investitionsausgaben für fortschrittliche Membranen | -0.60% | National | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Entsorgungskosten für die Solenbeseitigung

Die Entwurfsnormen des Zentralen Umweltverschmutzungskontrollausschusses schreiben Auslassdüsen, Salzgehalts-Plumemodellierung und Meeresbio-Monitoring vor, was die Entsorgungskosten bei einigen neuen Ausschreibungen auf bis zu 33 % der Gesamtkosten treibt. Küsten-ZLD-Richtlinien für Chemikalien und Textilien erhöhen die Investitionsausgaben. Positiv zu vermerken ist, dass aufkommende Kristallisations- und Mineralrückgewinnungstechnologien darauf abzielen, Salze, Gips und Magnesium zu monetarisieren, was die Konformitätskosten potenziell ausgleichen könnte, sofern die erforderliche Produktreinheit erreicht werden kann.

Lokale Inhaltsvorschriften erhöhen die Investitionsausgaben für fortschrittliche Membranen

Schwellenwerte für die inländische Wertschöpfung bei großen kommunalen Ausschreibungen erhöhen die Angebotspreise für Hochdruck-Umkehrosmoseelemente und Spezialhohlmembranen, da Importe Zölle und längere Logistikwege anziehen. Die erweiterte Goa-Produktionslinie von Ion Exchange sowie angekündigte Ausrollpläne von DuPont und Toray schließen die Preislücken. Volumengebundene Subventionen für Make-in-India-Komponenten könnten die Differenz weiter verringern, aber kurzfristige Budgets spiegeln weiterhin höhere Auftragswerte wider.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Membransysteme festigen ihre Führungsposition

Das Membransegment dominierte den Markt für Indische Entsalzungssysteme mit einem Anteil von 67,92 % im Jahr 2025 und ist auf eine CAGR von 7,53 % ausgerichtet, da die Membraneffizienz steigt und die Stückkosten sinken. Innerhalb des Segments dominiert die Umkehrosmose aufgrund ihrer robusten Leistung bei Salzgehalten von bis zu 45.000 ppm, während die Elektrodialyse bei Brackwasser-Einspeisungen unter 10.000 ppm herausragend ist. Die Goa-Anlage von Ion Exchange hat das lokale Angebot an Umkehrosmoseelementen erweitert, Lieferzeiten verkürzt und das Fremdwährungsrisiko reduziert. DuPont's Ultrahochdruck-Umkehrosmosemodule, die bis zu 120 bar ausgelegt sind, reduzieren den Energieverbrauch um bis zu 50 % im Vergleich zu thermischen Mehrstufen-Flash-Linien.

Die thermische Entsalzung findet weiterhin Nischen, wo Abwärme kostenlos verfügbar ist, insbesondere in Raffinerien und petrochemischen Parks. Die Nachrüstung von Mehrfacheffektdestillationsanlagen in Cokogenerations-Kreisläufe in Jamnagar ist ein Beispiel für solche Synergien. Hybridlayouts, die Umkehrosmose mit Dampfkompression kombinieren, entstehen für Raffinerieabwässer, bei denen ölhaltige Ströme herkömmliche Membranen vor Herausforderungen stellen. Fortschritte bei Graphenoxidbeschichtungen und zwitterionischen Oberflächen verlängern die Membranlebensdauer und reduzieren die Häufigkeit chemischer Reinigungen, was die langfristige Wirtschaftlichkeit membranzentrischer Anlagen stärkt.

Nach Anwendung: Industrielle Nutzung beschleunigt sich

Kommunale Betriebe hielten 2025 einen Anteil von 55,78 %, jedoch wächst die industrielle Nachfrage mit der schnelleren CAGR von 7,28 %. ZLD-Vorschriften für Textilien, Pharmazeutika und Farbstoffe in Bundesstaaten wie Tamil Nadu und Gujarat sind der wichtigste Antrieb. Die Marktgröße für Indische Entsalzungssysteme für industrielle Nutzer wird sich ausweiten, da Unternehmen Wasserrecycling in ihre ESG-Roadmaps integrieren. Textilparks in Tirupur betreiben heute gemeinsame ZLD-Cluster mit Abwasserbehandlung, die Umkehrosmose und thermische Konzentratoren umfassen und den Süßwasserentzug um über 80 % reduzieren. Petrochemische Komplexe wie die geplante 60-MLD-Build-Own-Operate-Anlage von CPCL in Nagapattinam illustrieren den wachsenden Investitionshunger für private Meerwassereinspeisungen und Hochrückgewinnungsstrecken. Kommunale Programme stützen weiterhin die Gesamtvolumina, aber langwierige Ausschreibungszyklen und Hindernisse bei der öffentlichen Akzeptanz dämpfen das Wachstum im Vergleich zu agilen privaten Projekten.

Nach Einspeisewasserquelle: Meerwasser dominiert, während die Abwasserwiederverwendung zunimmt

Meerwasser repräsentierte 71,58 % der installierten Kapazität im Jahr 2025, was Indiens 7.500 km lange Küstenlinie und die Megastadt-Cluster widerspiegelt. Einlass-Auslass-Technik, Antifouling-Siebe und Umweltgenehmigungen prägen die kritischen Projektpfade. Dennoch nimmt der Marktanteil Indischer Entsalzungssysteme für industrielles Abwasser und ZLD-Wiederverwendung zu und wächst mit einer CAGR von 7,52 %, da Einleitungsnormen greifen. Brackwassergrundwassersysteme bleiben im Landesinneren unverzichtbar, insbesondere in Rajasthans Thar und Gujarats Kachchh-Gebieten, wo ein TDS-Wert von 4.000–15.000 ppm eine direkte Nutzung ausschließt. Abwassergespeiste Anlagen sehen sich mit variabler Einspeisewasserchemie konfrontiert, die die Membranverschmutzung beschleunigt; jedoch verbessern inline-Koagulation, keramische Ultrafiltrationsvorfilter und Dosierungsalgorithmen auf Basis maschinellen Lernens die Betriebszeiten auf kommunale Standards.

Nach Anlagenkapazität: Größere Projekte gewinnen an Bedeutung

Mittelgroße Anlagen (10–100 MLD) hielten 2025 einen Anteil von 43,88 % an der Marktgröße für Indische Entsalzungssysteme, da sie Skaleneffekte mit vertretbaren Investitionsausgaben kombinieren. Sie bleiben das Arbeitspferd für Städte der ersten und zweiten Klasse. Großanlagen über 100 MLD expandieren mit einer CAGR von 7,34 %, da Versorgungsunternehmen durch Energierückgewinnungsturbinen und Massenbeschaffung von Chemikalien niedrigere Wasserkosten pro Einheit anstreben. Gujarats Saurashtra-Cluster mit einzelnen Projekten von 100–200 MLD steht exemplarisch für diesen Schwenk zu Megaprojekten. Kleinere Module unter 10 MLD bleiben relevant für Inselgebiete, Militärbasen und Nischenindustriegebiete, wo schnelle Bereitstellung und modulare Erweiterung geschätzt werden. Digitale Zwillingsplattformen ermöglichen nun kapazitätsstufen-basierte Ausrollungen mit vorausschauendem Betrieb und Wartungsmanagement, reduzieren das anfängliche Kapitalrisiko und glätten die Cashflows.

Geografische Analyse

Der Umsatzanteil Westindiens von 38,05 % im Jahr 2025 spiegelt die frühzeitige Marktdurchdringung und aggressiven staatlichen Anreize wider. Gujarat kombiniert die Entsalzung mit Grundwasseranreicherungskanälen und Leckreduzierungsprogrammen, wodurch der gesamte nicht umsatzwirksame Wasseranteil gesenkt wird. Maharashtras Mumbai-Pune-Industriegürtel nutzt eigenständige Umkehrosmose und Abwasserwiederverwendungskreisläufe, um die Produktivität bei unregelmäßigen Monsunregen zu sichern. Die Häfen in Mundra und Hazira bieten durch langfristige Versorgungsverträge zusätzliche Abnahmesicherheit.

Südindien zeigt die dynamischste Entwicklung mit einer CAGR von 7,23 %. Die Metropolregion Chennai, die bereits zwei 100-MLD-Anlagen betreibt, schreibt eine dritte 150-MLD-Anlage mit rekordtiefen Wassertarifen aus. Erneuerbare-Energie-betriebene Umkehrosmose-Pilotprojekte in Tuticorin nutzen reichlich Solarstrahlung und Windressourcen, senken die abgezinsten Kosten und reduzieren gleichzeitig die Scope-2-Emissionen. Karnatakas Elektronik- und Biotechparks sind auf 0,5 µS/cm ultrareines Wasser-Backend-Polishing angewiesen, was Anbieter zur Integration der Elektrodeionisierung mit hochselektiven Membranen antreibt.

Nord- und Ostindien sind zwar noch in der Entstehungsphase, bieten aber latentes Aufwärtspotenzial. Rajasthans Jal-Jeevan-Ausrollungen umfassen solare Umkehrosmose-Anlagen auf Dorfclusterebene, die jeweils 2.000 bis 5.000 Familien versorgen. Jharkands Stahlwerke rüsten Abblasewasser-Rückgewinnungseinheiten nach, um den Süßwasserverbrauch um 30 % zu senken, was industrielle Treiber jenseits der Küstenzonen illustriert. Odishas hafenbasierte Petro-Komplexe planen 50–80 MLD Meerwasser-Umkehrosmoseanlagen mit Tiefseediffusoren, um kommende Solenormen zu erfüllen. Quersubventionierte Tarifstrukturen und Wirtschaftlichkeitslücken-Zuschüsse könnten die Marktdurchdringung in diesen Regionen beschleunigen, sofern sie effektiv umgesetzt werden.

Regulatorisches Umfeld

Indiens Entsalzungs- und Wiederverwendungsprojekte operieren im Rahmen des Environment (Protection) Act, 1986, wobei die Einleitung und die weiteren Umweltauflagen vom Central Pollution Control Board (CPCB) verwaltet und über die State Pollution Control Boards durchgesetzt werden, insbesondere bei Küsteneinleitungen und industriellen ZLD-verknüpften Systemen. Bei küstennahen Meerwasser-Umkehrosmose-Anlagen (SWRO) umfasst die Projektfreigabe in der Regel Küstengenehmigungen zusammen mit CPCB- und SPCB-Auflagen zum Umgang mit Sole und Abwasser. Dadurch rücken Diffusordesign, Überwachung und regelkonforme Einleitungswege stärker in den Mittelpunkt der Projektausführung.

Auf Seite des Trinkwassers verweisen Beschaffungs- und Abnahmekriterien häufig auf BIS- und Trinkwasserspezifikationen wie IS 10500:2012, während Produkt- und Prüfnormen für Aufbereitungs- und membranbezogene Systeme zunehmend verschärft werden, darunter IS 16240:2023 für RO-Systeme und IS 19197:2025 für ultrafiltrationsmembranbasierte Point-of-Use-Aufbereitungssysteme. Daneben hat das Department of Science and Technology (DST) über die National Mission on Desalination (NMD) F&E- und Umsetzungspfade für die Entsalzung verankert und unterstützt so die Standardisierung sowie die Registrierung von Technologieanbietern für Programme zur Küstenwassersicherheit.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Entsalzungssysteme in Indien umfasst Machbarkeitsprüfungen und Genehmigungen (einschließlich Küstenfreigaben für Meerwasserentnahme und Soleeinleitungen), Projektstrukturierung und -finanzierung, EPC-Lieferung sowie mehrjährigen Betrieb und Wartung (O&M). Kommunale Kunden und industrielle Abnehmer schreiben häufig integrierte Pakete aus, die Vorbehandlung (Siebe, UF/MF, Chemikaliendosierung), die Kernentsalzung (überwiegend RO, mit LTTD in Inselregionen), Nachbehandlung und Verteilung (Remineralisierung, Pumpen, Rohrleitungen) sowie Infrastruktur zur Solehandhabung kombinieren. Groß angelegte kommunale Projekte greifen zunehmend auf multilaterale oder bilaterale Finanzierungen und langfristige Umsetzung zurück, wie das im März 2025 unterzeichnete Darlehensabkommen der indischen Regierung mit JICA für das 400-MLD-Meerwasserentsalzungswerk Chennai (II) verdeutlicht, während industrielle Projekte durch Wassersicherheits- und Compliance-Bedürfnisse in Küstenindustrie- und Raffineriezentren getrieben werden.

Vorgelagerte Inputs umfassen Membranen und Druckbehälter, Energierückgewinnungsgeräte, Hochdruckpumpen, Instrumentierung und Automatisierung sowie Spezialchemikalien (Antiscalants, Flockungsmittel, Biozide, Reinigungsmittel). Die Lokalisierung von Membranelementen und Skids nimmt zu, wobei indische Lieferanten und EPC-Unternehmen mit globalen Technologieanbietern zusammenarbeiten, doch Genehmigungsvorlaufzeiten und die Einhaltung der Soleeinleitungsvorschriften bleiben Engpässe, was sich in CRZ-bezogenen Auflagen neuer Küstenvorhaben widerspiegelt, etwa bei der im April 2026 erteilten Genehmigung für das 400-MLD-SWRO-Werk Manori in Mumbai. Nachgelagert stellt der Aftermarket für Ersatzteile, Chemikalien, Fernüberwachung und leistungsbasierte O&M-Verträge einen wesentlichen Gewinnpool dar, insbesondere für mittlere und große Anlagen, die im Rahmen von PPP- oder langfristigen Versorgungsvereinbarungen betrieben werden.

Wettbewerbslandschaft

Der Markt bleibt mäßig fragmentiert. WABAG nutzt Ingenieur-, Beschaffungs- und Bau-Verträge zuzüglich 15-jähriger Betrieb- und Wartungsverträge, um Annuitätseinnahmen zu sichern, nachdem die 150-MLD-Chennai-Nemmeli-Phase-II-Anlage im Jahr 2025 in Betrieb genommen wurde. Thermax skaliert modulare 5–25-MLD-ZLD-Systeme und bündelt Wärmepumpen-Verdampfer mit Umkehrosmose, um Industriesegmente zu erschließen, die eine schnelle Lieferung fordern. Ion Exchange hat die inländische Umkehrosmoseelement-Produktion auf 3 Millionen m² pro Jahr verdoppelt, Lieferzeiten verkürzt und Lokalisierungswerte verbessert.

Globale Konzerne behalten einen technologischen Vorsprung. Veolia Environnement SA setzt digitale Zwillings-Software (Aquavista) in seinem indischen Portfolio ein und verlängert die Membranlebensdauer um durchschnittlich 12 Monate. DuPont stellte im März 2025 die WAVE PRO Websammlung vor, die szenariobasierte Ultrafiltrationsmodellierung unter indischen Bedingungen ermöglicht. Die Zusammenarbeit zwischen DuPont und indischen Ingenieur-, Beschaffungs- und Bauunternehmen nimmt zu, da PLI-ähnliche Anreize die lokale Montage belohnen. Evoqua Water Technologies vermarktet nach der Fusion mit Xylem skidmontierte Elektrodeionisationslinien, die auf Grüner-Wasserstoff-Entwickler an beiden Küsten ausgerichtet sind.

Nischenanbieter dringen in den Markt für erneuerbare Energien betriebene und containerisierte Entsalzungssysteme ein. Start-ups, die unter der Make-in-India-Initiative gegründet wurden, fertigen mit Graphenoxid beschichtete Flachmembranen, die einen um 25 % höheren Flux beanspruchen. Andere bündeln PV-Anlagen, Batterien und Fernüberwachung in Leasing-Eigentumsmodellen für Resorts und Inselgebiete. Der Wettbewerb verlagert sich zunehmend von niedrigsten Investitionsausschreibungen hin zu Lebenszykluskosten-Garantien, leistungsbasierten Zahlungen und integrierten Wasser-Energie-Serviceverträgen.

Marktführer der Indischen Entsalzungssystembranche

Aquatech International LLC

IEI

SUEZ SA

Thermax Ltd

WABAG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Der Weißraum vergrößert sich sowohl bei mega-großen kommunalen Küstenerweiterungen als auch bei industrieller Eigenversorgung in Industrieregionen, da mehrere namentlich genannte Projekte Genehmigungs- und Umsetzungsphasen durchlaufen. In Tamil Nadu befindet sich das 400-MLD-Entsalzungswerk Perur in aktiver Umsetzung, wobei Chennai Metro Water im Mai 2026 mit den finalen Vorbereitungen begann und der Chief Minister im Juli 2026 den Baufortschritt inspizierte. Dies erweitert die unmittelbar adressierbare Pipeline für EPC, Hochdruck-RO-Straßen, Entnahme-Einleitungs-Engineering und langfristiges O&M. In Gujarat leitete die Dholera Industrial City Development Limited im Juli 2026 Schritte zur Bestellung eines Beraters für die techno-ökonomische Bewertung und den DPR eines 200-MLD-Meerwasserentsalzungswerks im Dholera SIR ein, was auf eine Nachfrage nach großmaßstäblichen, industriell verankerten SWRO-Designs hinweist, die Erneuerbaren-Integration und Merkmale der Kreislaufwirtschaft wie ZLD-Pfade einbeziehen.

Ein zweites Chancenfeld ist die integrierte Entsalzung für Inseln und abgelegene Küstensiedlungen, in denen netzgebundene RO-Anlagen eingeschränkt sind. Das Ministry of Earth Sciences hat auf betriebliche Niedertemperatur-Thermalentsalzungsanlagen in Lakshadweep verwiesen und im März 2026 eine integrierte Anlage angekündigt, die Ocean Thermal Energy Conversion mit Trinkwasserproduktion kombiniert. Dies eröffnet Raum für Nischentechnologieanbieter, modulare Anlagen-OEMs und Meerestechnik-Auftragnehmer. Industrielle Wassersicherheit und hafenverknüpfte grüne Kraftstoffe erweitern zudem die adressierbare Nachfragebasis, unterstützt durch die im November 2025 unterzeichnete Absichtserklärung zwischen Oswal Energies und der Deendayal Port Authority für ein 100-MLD-Entsalzungswerk innerhalb eines Grünenergie-Hubs, das die Nachfrage nach Entsalzungssystemen mit Häfen, Chemikalien und wasserstoffnaher Infrastruktur verknüpft und nicht nur mit kommunalen Netzen.

Aktuelle Branchenentwicklungen

- März 2026: VA Tech WABAG erhielt vom Chennai Metropolitan Water Supply and Sewerage Board den Zuschlag (Letter of Award) für ein PPP-basiertes RFOMT-Projekt für ein 45-MLD-Tertiärbehandlungs-Umkehrosmosewerk in Kodungaiyur, Chennai. Der Umfang kombiniert Sanierung, Finanzierung und langfristigen Betrieb und stärkt die ergebnisbasierte Vertragsgestaltung sowie die Lebenszyklusverantwortung für fortschrittliche wiederverwendungsbezogene Entsalzungsstraßen.

- Januar 2025: VA Tech WABAG erhielt einen Auftrag von Chennai Petroleum Corporation Ltd für die Planung und Installation von Entsalzungswasserleitungen. Dies stärkt den nachgelagerten Transportanteil der Entsalzungswertschöpfungskette und unterstützt die Zuverlässigkeit der industriellen Eigenversorgung für Küstenpetrochemiebetriebe.

- Oktober 2024: VA Tech WABAG erhielt einen Großauftrag von Indosol Solar Private Limited zur Errichtung eines 100-MLD-Meerwasserentsalzungswerks für eine Solar-PV-Fertigungsanlage in Andhra Pradesh. Das Projekt unterstreicht die Entsalzungsnachfrage aus neuen Fertigungs-Ökosystemen und hebt die Rolle großer eigenbetriebener SWRO-Systeme bei der Ermöglichung wassersicherer industrieller Kapazitätserweiterungen hervor.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Markt definiert als der in Indien erzielte Umsatz aus der Bereitstellung und dem Einsatz von Entsalzungssystemen, die Meerwasser, salzhaltiges Grundwasser oder schwierige industrielle Wasserströme in nutzbares Wasser umwandeln. Dies umfasst die zentralen Prozess- und Aufbereitungsblöcke, die den Betrieb der Anlage ermöglichen.

Umfangsausschlüsse: Ausgeschlossen sind allgemeine kommunale Wasserverteilungsnetze, konventionelle Abwasserbehandlung ohne Entsalzungsbezug sowie reine O&M-Dienstleistungen, sofern diese nicht in eine Systemlieferung eingebunden sind.

Übersicht der Segmentierung

- Nach Technologie

- Thermisch

- Mehrstufige Flash-Destillation (MSF)

- Mehrfacheffekt-Destillation (MED)

- Dampfkompressionsdestillation

- Membran

- Elektrodialyse (ED)

- Umkehrosmose (RO)

- Elektrodialyseumkehr (EDR)

- Andere Membrantechnologien (Nanofiltration, Ultrafiltration und Mikrofiltration)

- Thermisch

- Nach Anwendung

- Kommunal

- Industriell

- Nach Einspeisewasserquelle

- Meerwasser

- Brackiges Grundwasser

- Industrielles Abwasser/ZLD-Wiederverwendung

- Nach Anlagenkapazität

- Klein (weniger als 10 MLD)

- Mittel (10–100 MLD)

- Groß (über 100 MLD)

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit beginnt mit der Kartierung der Herkunft der Entsalzungsnachfrage in Indien und der anschließenden Abstimmung mit dem, was bereits gebaut oder vergeben wurde. Wir beziehen uns auf öffentliche Quellen wie die Central Water Commission, das Central Ground Water Board, Programmdokumente des Ministry of Jal Shakti und CPCB-Bekanntmachungen (insbesondere zu hochsalzhaltigen Abwässern und ZLD-bezogenen Anforderungen). Zudem nutzen wir Projektveröffentlichungen und Ausschreibungen großer staatlicher Versorgungsunternehmen und städtischer Behörden, was die Bestätigung von Zeitplänen, Kapazitätsbändern und typischen Technologieentscheidungen erleichtert.

Um Aktivitätssignale in einen Marktwert umzuwandeln, verwenden wir Dokumente wie Veröffentlichungen von Branchenverbänden, peer-reviewte Fachzeitschriften zu Entsalzung und Membranen für Leistungsbereiche sowie Zoll- oder Handelsstatistiken für zentrale Ausrüstung, sofern relevant. Geschäftsberichte von Unternehmen, Investorenpräsentationen und seriöse Pressemitteilungen werden zur Gegenprüfung von Auftragsbeständen und Inbetriebnahmeaktualisierungen genutzt. Bei Bedarf greifen wir zudem auf kostenpflichtige Abonnements zu Unternehmensfinanzen und -intelligenz, Patentdatenbanken sowie indische Ausschreibungen und Verträge zurück, um die Vollständigkeit zu verbessern. Die hier aufgeführten Quellen sind beispielhaft; wir haben zusätzliche öffentliche und kostenpflichtige Referenzen genutzt, um die Daten zu erheben, zu validieren und zu klären.

Primärinterviews und Umfragen

Primärarbeit wird eingesetzt, um das zu prüfen, was das Schreibtischmodell nicht vollständig abbilden kann, hauptsächlich Preisbänder, Aufteilung des Lieferumfangs sowie das Tempo von Auftragsvergaben im Vergleich zur Ausführung. Wir sprechen mit einer Mischung aus Systemintegratoren, EPC-nahen Akteuren, Komponentenlieferanten, industriellen Wassernutzern und kommunalen Entscheidungsträgern in ganz Indien, sodass Annahmen zum Technologiemix und zu Kapazitätserweiterungen auf aktuellem Verhalten basieren.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 34% | CXOs: 18% | |

| Mid-Tier: 44% | Funktions-/Bereichsleiter: 37% | |

| Kleinere Akteure: 22% | Manager: 45% |

Marktgrößenbestimmung & Prognose

Unser Kernmodell verwendet einen Top-down-Ansatz, bei dem die installierte und geplante Entsalzungskapazität nach Quellwasser und Endverwendung rekonstruiert wird. Dies wird anschließend in jährlichen Systemumsatz umgerechnet, unter Verwendung typischer Capex-pro-MLD-Bandbreiten nach Technologie und Anlagengröße. Die Umrechnung orientiert sich an Marktkennwerten wie dem RO-gegenüber-thermischen Anteil, der durchschnittlichen Rückgewinnung und der Komplexität der Vorbehandlung nach Zulauftyp, Kapazitätsklassen der Anlagen (klein, mittel, groß) sowie dem Anteil industrieller Projekte, die mit ZLD- und Wiederverwendungsaufrüstungen verbunden sind.

Nach Bildung der Gesamtsumme wird diese durch selektive Bottom-up-Prüfungen anhand stichprobenartiger Projektwerte, Kanalpreisgespräche und lieferantenseitiger Volumen-zu-ASP-Näherungen für wichtige Ausrüstungsblöcke bestätigt. Fehlen Projektpreise, werden Lücken durch Anwendung von Kostenbenchmarkkurven nach Kapazitätsband geschlossen und anschließend für Entnahme- und Solehandhabungsbedarfe angepasst, die in Indien oft die entscheidenden Einflussfaktoren sind. Für Prognosen wird eine Szenarioanalyse eingesetzt, da Vergabezyklen, Finanzierung und Ausführungszeitpunkte von Jahr zu Jahr variieren können; die Szenarien orientieren sich an Experteneinschätzungen zur kommunalen Küstennachfrage, industriellem Wasserstress und politisch bedingtem Compliance-Bedarf.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch Abgleich des modellierten Wertes mit unabhängigen Signalen wie angekündigten MLD-Erweiterungen, dem Takt der Auftragsvergaben und beobachteten Verschiebungen im Technologiemix bei neuen Projekten. Ausreißer werden markiert, wenn die implizierten Kosten pro MLD oder Wachstumssprünge nicht mit den Aussagen der Branchenteilnehmer übereinstimmen; anschließend werden die Annahmen überarbeitet, bis die Abweichung erklärbar wird.

Vor der Freigabe durchlaufen das Modell und die zentralen Eingaben mehrstufige Analystenprüfungen, und Folgegespräche werden ausgelöst, wenn eine wichtige Ausschreibung sich verzögert, eine große Anlage vorzeitig in Betrieb geht oder sich die Preise durch Energie- oder Materialveränderungen stark verschieben. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, und eine abschließende Überprüfung vor Auslieferung wird durchgeführt, damit Kunden die aktuellste verfügbare Sichtweise erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für Entsalzungssysteme in Indien mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für die Entsalzung in Indien können voneinander abweichen, selbst wenn alle dasselbe Land betrachten, da die Zählregeln und Zeitannahmen nicht immer übereinstimmen. Unterschiede ergeben sich meist daraus, was als System eingerechnet wird, ob Werte bei Vergabe oder bei Inbetriebnahme erfasst werden, und wie die Preisgestaltung für das jeweilige Jahr in USD normalisiert wird.

Die Vergleichstabelle zeigt einen engeren Sprung von 2025 auf 2026 als einige andere Quellen. Im Modell von Mordor Intelligence wird der Markt als geliefertes Entsalzungssystem über thermische und Membrananlagen gezählt, nach Anwendung, Quellwasser und Kapazitätsband, statt angrenzende Wasserbehandlungsausgaben einzubeziehen, die nicht spezifisch der Salzentfernung dienen. Ein zweiter Treiber ist der Umgang mit Projektpipelines, wobei sich manche Schätzungen stärker auf geplante Ankündigungen stützen, während andere auf Ausschreibungsvergabe und finanziellen Abschlusssignale warten, bevor der Wert erfasst wird.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 0,74 Mrd. USD (2025) | |

| Branchenpublikation A | 0,96 Mrd. USD (2024) | Wird häufig als breitere Sichtweise auf Entsalzung und Wasserinfrastruktur ausgewiesen und kann Werte aus Projektankündigungen sowie gemischte Einbeziehungen (wie Entnahme, Verteilung oder nicht entsalzungsbezogene Aufbereitungspakete) enthalten, die die Gesamtsumme erhöhen. |

| Regionale Beratung B | 0,68 Mrd. USD (2025) | Wendet in der Regel eine konservative Realisierung von Pipeline-Projekten an und verwendet möglicherweise engere Preisannahmen für Membransysteme, was höher spezifizierte industrielle ZLD-bezogene Entsalzungskonfigurationen unterzählen kann. |

Insgesamt lässt sich die Spannbreite hauptsächlich damit erklären, was als Entsalzung im Gegensatz zu angrenzender Wasserbehandlung gezählt wird, sowie damit, ob Pipeline-Werte frühzeitig oder erst nach stärkeren Umsetzungsnachweisen anerkannt werden. Unser Ansatz bleibt nachvollziehbar in Bezug auf Kapazitätserweiterungen, Technologie- und Größenmixe sowie realistische Kostenbänder, die überprüft und aktualisiert werden können, sobald neue Ausschreibungs- und Inbetriebnahmedaten verfügbar sind.

Wichtige im Bericht beantwortete Fragen

Wie groß ist der Markt für Indische Entsalzungssysteme im Jahr 2026?

Er wird auf 0,79 Milliarden USD geschätzt, mit einer CAGR-Prognose von 7,12 % bis 2031.

Welcher Technologietyp führt bei der Marktdurchdringung?

Membranbasierte Systeme, insbesondere die Umkehrosmose, hielten 2025 einen Anteil von 67,92 % und wachsen weiterhin am schnellsten.

Warum beschleunigen industrielle Nutzer ihre Käufe?

Strengere Null-Flüssigablass-Vorschriften und Nachhaltigkeitsziele veranlassen Industrien, zuverlässiges, normkonformes Wasser durch eigenständige Entsalzung zu sichern.

Welche Region wächst am schnellsten?

Südindien verzeichnet mit einer CAGR von 7,23 % das höchste Wachstum, begünstigt durch erneuerbare Energieprojekte und die Nachfrage aus dem Technologiesektor.

Welche Rolle spielt erneuerbare Energie für die Projektökonomie?

Solarenergie mit Netzparität und hybride PV-Wind-Anlagen senken die Betriebsenergiekosten um rund 40 % und verbessern die Bankfähigkeit von Umkehrosmoseanlagen.

Seite zuletzt aktualisiert am: