Marktgröße und Marktanteil für Desalinationssysteme

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 19.61 Milliarden US-Dollar |

| Marktgröße (2031) | 29.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.82% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Naher Osten und Afrika |

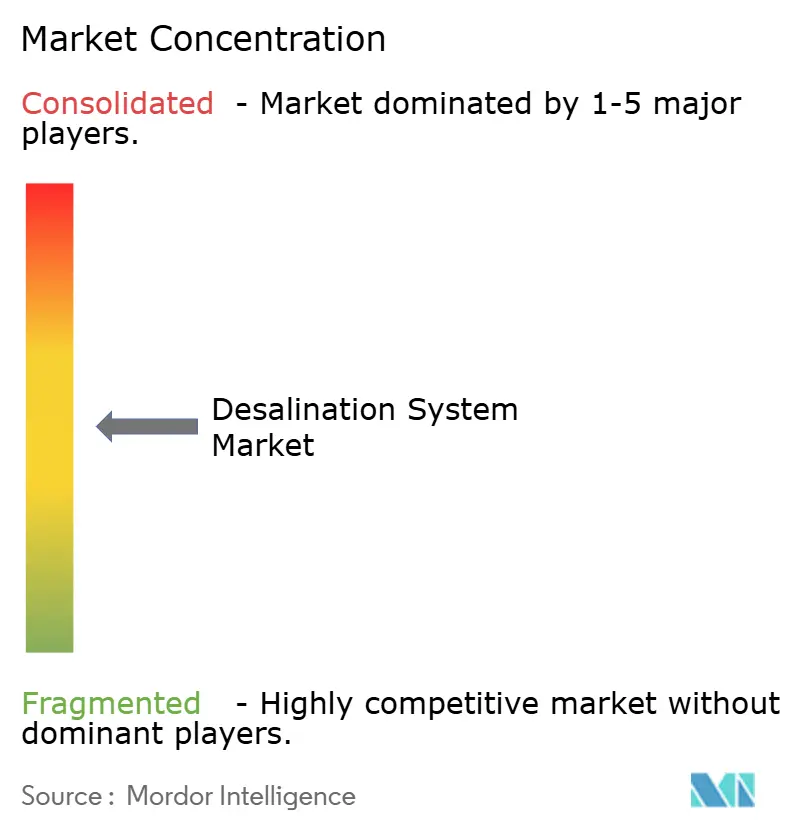

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Desalinationssysteme von Mordor Intelligence

Die Marktgröße für Desalinationssysteme wird voraussichtlich von USD 18,02 Milliarden im Jahr 2025 und USD 19,61 Milliarden im Jahr 2026 auf USD 29,92 Milliarden bis 2031 anwachsen, was einer CAGR von 8,82 % zwischen 2026 und 2031 entspricht. Der Aufwärtstrend spiegelt politische Entscheidungen wider, die Entsalzung als Kerninfrastruktur für die nationale Wassersicherheit und nicht als Notfallmaßnahme einordnen. Staatliche Wassersicherheitsfonds finanzieren milliardenschwere öffentlich-private Partnerschaften, Halbleiterfabriken und Grüner-Wasserstoff-Entwickler errichten werkseigene Anlagen zur Vermeidung von Versorgungsunterbrechungen, und die Energierückgewinnungskosten für Umkehrosmose (RO) sinken in realen Größen weiter. Industrielle Wiederverwendungsvorschriften im Asien-Pazifik-Raum beschleunigen die Technologieakzeptanz, während hybride RO-Elektrodialyse-Einheiten Möglichkeiten im Bergbau im Binnenland eröffnen. Vor diesem Hintergrund weichen Bieterkriege um schlüsselfertige EPC-Aufträge zunehmend Technologielizenzvereinbarungen, die proprietäre Membranen, Druckaustauschgeräte und modulare Containereinheiten monetarisieren.

Wichtigste Erkenntnisse des Berichts

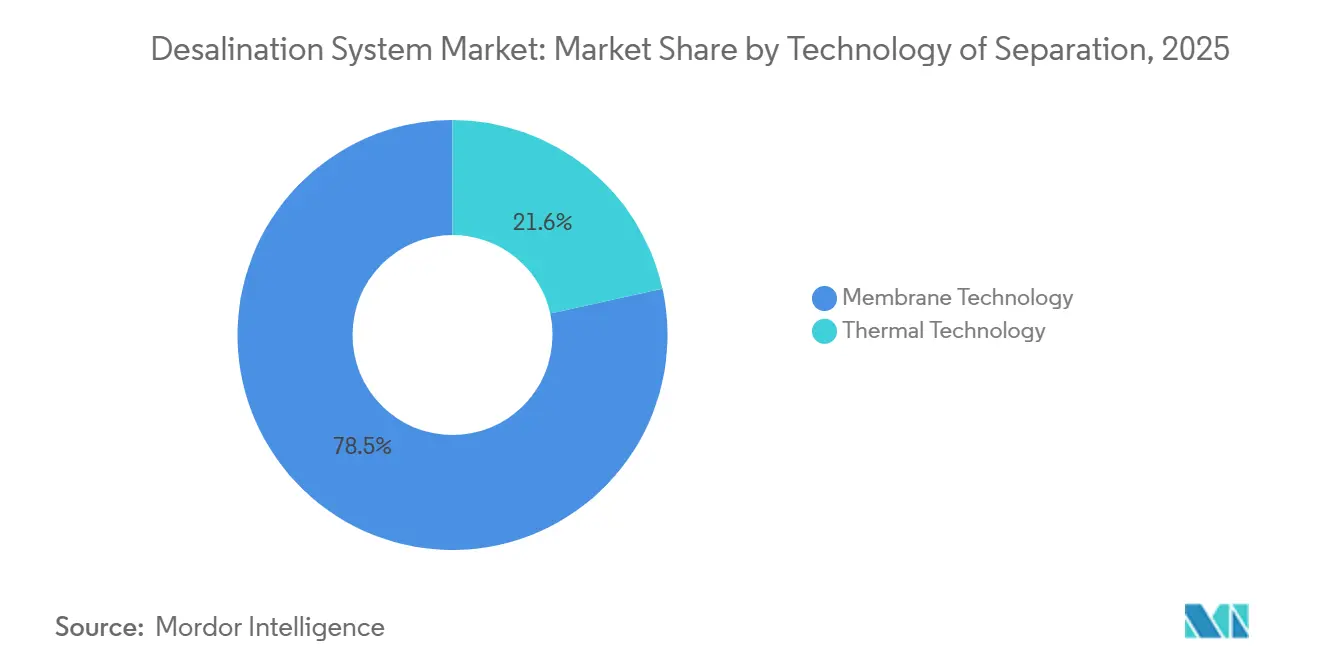

- Nach Technologie führten Membranverfahren mit einem Marktanteil von 78,45 % am Markt für Desalinationssysteme im Jahr 2025; dasselbe Segment wird voraussichtlich bis 2031 mit einer CAGR von 10,55 % wachsen.

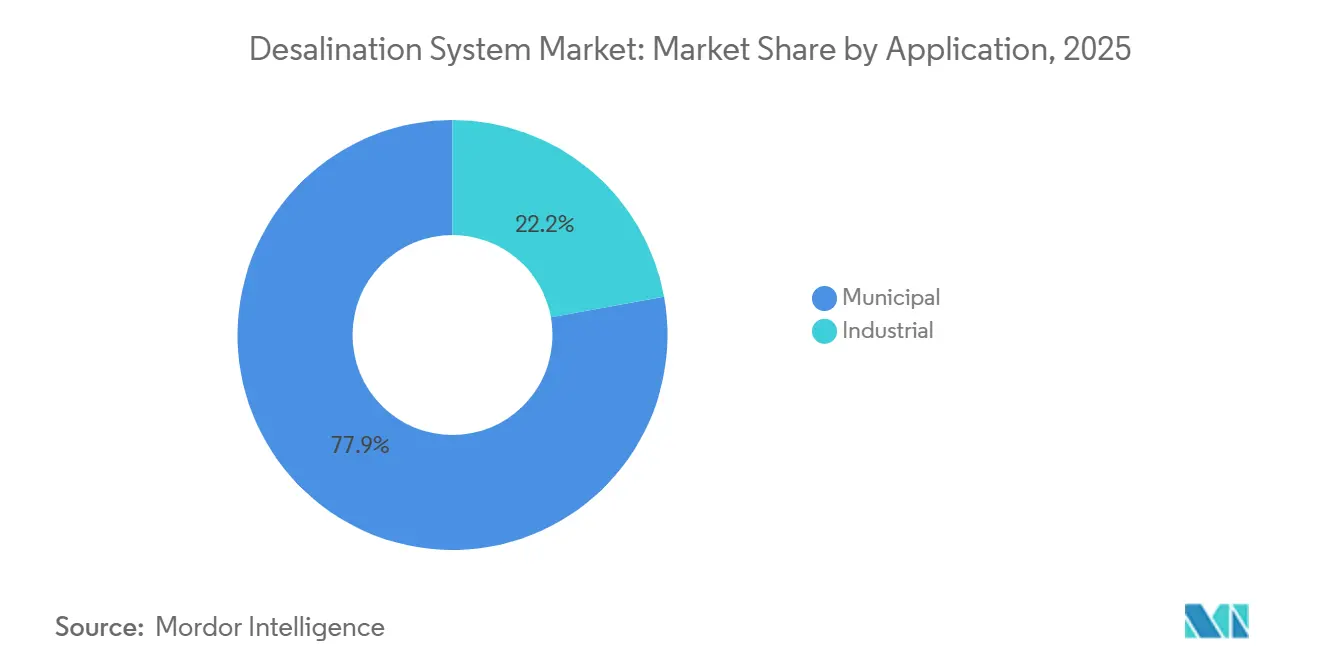

- Nach Anwendung entfiel auf den kommunalen Bereich ein Anteil von 77,85 % an der Marktgröße für Desalinationssysteme im Jahr 2025, während das industrielle Segment bis 2031 mit einer CAGR von 10,28 % wächst.

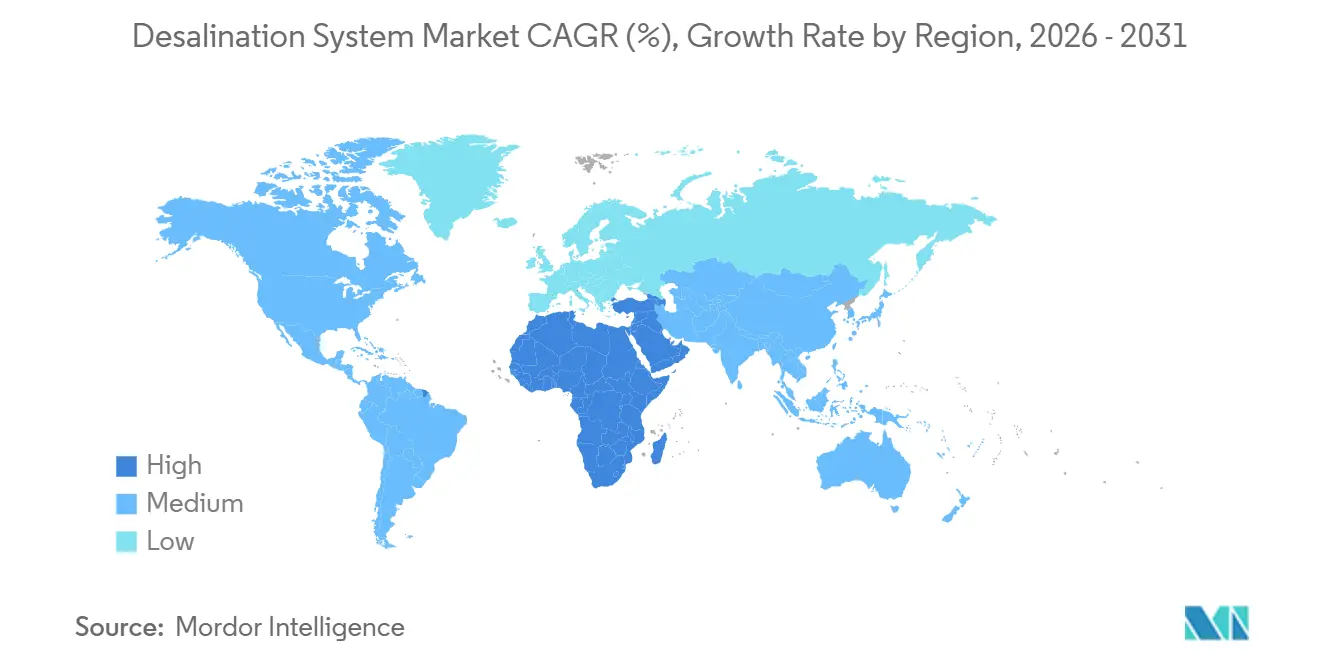

- Nach Geografie dominierte der Nahe Osten und Afrika mit einem Anteil von 52,70 % an der Marktgröße für Desalinationssysteme im Jahr 2025 und wächst bis 2031 mit einer CAGR von 10,46 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Desalinationssysteme

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasant wachsende kommunale Wassernachfrage in der MENA-Region | +2.1% | Naher Osten und Afrika, mit Ausstrahlungseffekten auf nordafrikanische Küstenstädte | Mittelfristig (2–4 Jahre) |

| Industrielle Wiederverwendungsvorschriften (Halbleiter, Pharma) | +1.8% | Asien-Pazifik-Kernregion (Taiwan, Südkorea, Indien), sekundär in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Sinkende RO-Investitionskosten und Energierückgewinnungskosten | +1.5% | Global, mit der schnellsten Akzeptanz in kostenempfindlichen Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Nachfrage durch Grüner-Wasserstoff-Cluster (Küstenwüsten) | +1.3% | Naher Osten (Saudi-Arabien, Vereinigte Arabische Emirate, Oman), Australien, Chile | Mittelfristig (2–4 Jahre) |

| Staatliche Wassersicherheitsfonds zur Finanzierung von öffentlich-privaten Partnerschaften | +1.2% | Naher Osten und Afrika, selektiv Asien-Pazifik (Singapur, Indonesien) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasant wachsende kommunale Wassernachfrage in der MENA-Region

Das Pro-Kopf-Süßwasservorkommen in den Staaten des Golfkooperationsrats fiel unter 100 m³ pro Jahr, was weniger als 10 % des globalen Knappheits-Richtwerts entspricht. Saudi-Arabien strebt bis 2030 eine neue RO-Kapazität von 8,5 Millionen m³/Tag an, ein Anstieg von 60 % gegenüber der Produktion von 2025. Ägypten vergab 2025 Aufträge für drei Anlagen mit einer Gesamtkapazität von 1,5 Millionen m³/Tag, um das Wachstum des Suezkanal-Korridors zu sichern. Algerien budgetierte USD 4,2 Milliarden für die Küstenentsalzung bis 2028, um 40 % Verteilungsverluste auszugleichen. Die Inbetriebnahme steigt in den Jahren 2026–2027 an und fügt der Basis-CAGR 2,1 Prozentpunkte hinzu, da Netzwerkeffekte Folgephasen anstoßen.

Industrielle Wiederverwendungsvorschriften (Halbleiter, Pharma)

Nullflüssigkeitsablass-Vorschriften verpflichten Halbleiterfabriken, mindestens 90 % des Prozesswassers in Taiwan und 95 % in Indien zu recyceln. Taiwans Regeländerungen von 2024 beschleunigten werkseigene RO-Nachrüstungen, die nun brackiges Grundwasser und aufbereitetes Abwasser behandeln. Südkorea subventioniert bis zu 40 % der Investitionskosten für Entsalzungsanlagen für Industrieanlagen über 5.000 m³/Tag, was die Akzeptanz in der pharmazeutischen API-Produktion steigert. Compliance-Fristen häufen sich in den Jahren 2026–2027 und erhöhen die CAGR um 1,8 Punkte.

Sinkende RO-Investitionskosten und Energierückgewinnungskosten

Die Kommoditisierung von Membranen senkte die installierten Kosten zwischen 2020 und 2025 um 18 %, während die Effizienz von Druckaustauschern auf 98,5 % stieg und den spezifischen Energieverbrauch auf 2,2 kWh/m³ drückte. DuPonts Membranen von 2024 liefern einen um 15 % höheren Fluss und reduzieren die Anzahl der Druckbehälter. Torays längerlebige Fasern senken die jährlichen Austauschkosten um 25 %[1]Toray Industries, „Technisches Bulletin 2024 zur Biofouling-Problematik,” toray.com . Niedrigere Investitionskosten erschließen Projekte in Subsahara-Afrika und Südostasien und fügen der langfristigen CAGR 1,5 Punkte hinzu.

Nachfrage durch Grüner-Wasserstoff-Cluster (Küstenwüsten)

Elektrolyseure benötigen 9–12 Liter Reinstwasser pro Kilogramm Wasserstoff, wodurch Entsalzung in Projektpläne integriert wird. NEOMs Wasserstoff-Hub mit 650 t/Tag kombiniert eine RO-Anlage mit 300.000 m³/Tag mit erneuerbarer Energie. Oman, Australien und Chile schrieben 2025 Ausschreibungen aus, die die Wasserversorgung an Abnahmeverträge knüpfen, und wechselten von der Planung in die Bauphase, was 1,3 CAGR-Punkte beiträgt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschmutzung und Ablagerungen an RO-Membranen | -0.9% | Global, akut in tropischen und subtropischen Küstenzonen mit hoher Algenaktivität | Kurzfristig (≤ 2 Jahre) |

| Umweltauswirkungen der Soleeinleitung | -0.7% | Nordamerika (Kalifornien, Texas), Europa (Spanien, Griechenland), selektiv Asien-Pazifik (Australien) | Mittelfristig (2–4 Jahre) |

| Hohe Empfindlichkeit der Projektinvestitionskosten gegenüber Energiepreisen | -1.1% | Naher Osten und Afrika (subventionsabhängige Märkte), Südamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschmutzung und Ablagerungen an RO-Membranen

Organische Verschmutzung reduziert den Permeatfluss in Hochdurchsatz-Golfanlagen innerhalb von 18 Monaten um bis zu 35 %. Steigende Meeresoberflächentemperaturen verlängern die Algenblütezeiten um 6–8 Wochen und erhöhen den gesamten organischen Kohlenstoffgehalt um 25 %. Biofilm-bildende Mikroben widerstehen der Chlorvorbehandlung; Vorfälle stiegen im Jahresvergleich um 22 %. Ablagerungen in Hochrückgewinnungssystemen verkürzen die Membranlebensdauer auf 4,5 Jahre. Gegenmaßnahmen erhöhen die Betriebskosten um USD 0,12–0,20/m³ und reduzieren die CAGR um 0,9 Punkte, bis verschmutzungsresistente Membranen kommerzialisiert werden.

Umweltauswirkungen der Soleeinleitung

Kaliforniens Ozeanplan von 2025 begrenzt die Salinitätsabweichung auf 2 ppt innerhalb von 100 m vom Auslauf, was eine gemeinsame Standortwahl oder teure Diffusoren erfordert. Spanien verhängte ein Mittelmeer-Genehmigungsmoratorium bis zur Entwicklung von Lösungen ohne Umweltauswirkungen. Australiens Vorschriften für das Great Barrier Reef verlangen eine 15:1-Verdünnung, was die Investitionskosten um USD 0,22–0,30/m³ erhöht. Compliance-Kosten dämpfen die CAGR um 0,7 Punkte, bis Soleverdichter im Pilotmaßstab ausgereift sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Trenntechnologie: Membrandominanz durch Effizienzgewinne

Membranverfahren erfassten 2025 einen Marktanteil von 78,45 % am Markt für Desalinationssysteme und werden voraussichtlich bis 2031 mit einer CAGR von 10,55 % wachsen. Die Marktgröße für Desalinationssysteme im Bereich Membrantechnologien wird thermische Verfahren übertreffen, da die Energieintensität der Umkehrosmose unter 2,5 kWh/m³ fällt und Energierückgewinnungsgeräte eine Effizienz von 98 % erreichen. Die Elektrodialyseumkehr (EDR) gewinnt bei Brackwasseranwendungen im Binnenland an Bedeutung, wo der Gesamtgehalt gelöster Feststoffe unter 5.000 mg/L bleibt, und senkt den Energieverbrauch im Vergleich zu Hochdruck-RO. Hybride MED-RO-Anlagen verarbeiten RO-Konzentratströme und erhöhen die Gesamtrückgewinnung auf über 70 %, während die Kosten innerhalb von 8 % reiner RO-Konfigurationen gehalten werden. Thermische Mehrstufenblitzverdampfung und Mehrstufenverdampfung verlieren an Bedeutung, außer wenn Abwärme aus Kraftwerken kostenlos verfügbar ist, doch selektive Golfprojekte schreiten weiterhin unter Kraft-Wärme-Kopplungs-Wirtschaftlichkeit voran.

Thermische Technologien bleiben, obwohl sie Marktanteile verlieren, in Kuwait und den Vereinigten Arabischen Emiraten unverzichtbar, wo bestehende Infrastruktur und Kraftstoffsubventionen die höhere Energieintensität ausgleichen. Dampfkompressions-Einheiten bleiben auf Offshore-Plattformen im Einsatz, die Kompaktheit über Kosten stellen. Nanofiltration, Ultrafiltration und Mikrofiltration dienen zunehmend als Vorbehandlungspuffer, die die RO-Membranlebensdauer in trüben Gewässern wie dem Yangtze-Delta um bis zu 35 % verlängern. Komponentenpartnerschaften dominieren die Beschaffungsstrategie: Membranlieferanten lizenzieren Chemie an regionale Hersteller, während Energierückgewinnungs-OEMs leistungsbasierte Verträge abschließen, die an kWh/m³-Kennzahlen indexiert sind und Geräte in Konkurrenzanlagen integrieren.

Nach Anwendung: Industriesegment beschleunigt sich durch Compliance-Druck

Der kommunale Bereich hielt 2025 einen Anteil von 77,85 % an der Marktgröße für Desalinationssysteme, gestützt durch Megastadtinvestitionen von Singapur bis Los Angeles. Singapurs PUB bezog 2025 30 % des nationalen Bedarfs aus fünf Anlagen und baut eine sechste mit 137.000 m³/Tag bis 2027. Kapstadt vergab 2024 nach seiner Wasserkrise von 2018 eine Konzession für 300.000 m³/Tag. Die Marktgröße für Desalinationssysteme im kommunalen Bereich wächst stetig, da klimabedingte Dürren zunehmen.

Die industrielle Nachfrage ist das am schnellsten wachsende Segment und expandiert mit einer CAGR von 10,28 %, da Hersteller Wasserrisiken internalisieren. TSMCs Fab 18 integrierte eine RO-Anlage mit 50.000 m³/Tag, die 92 % des Prozesswassers recycelt. Pfizers Erweiterung in Kalamazoo fügte eine EDR-Linie mit 15.000 m³/Tag hinzu, die Reinstwasser mit 0,1 µS/cm liefert. Rechenzentren in Arizona nutzen 8.000 m³/Tag entsalztes Grundwasser zur Kühlung und reduzieren den kommunalen Bedarf um 35 %. Bergbauunternehmen in Chile und Australien leiten RO-Wasser von der Küste 50 km ins Landesinnere und erfüllen damit Unternehmenszusagen, die Süßwasserentnahme bis 2030 um 30 % zu senken. Der industrielle Appetit positioniert das Segment bis 2031 als primären Volumentreiber.

Geografische Analyse

Der Nahe Osten und Afrika beherrschten 2025 mit einem Anteil von 52,70 % den Markt für Desalinationssysteme und werden voraussichtlich bis 2031 mit einer CAGR von 10,46 % wachsen, gestützt durch Saudi-Arabiens nationale Wasserstrategie im Wert von USD 200 Milliarden und den Ausbau des Suezkanal-Korridors in Ägypten. ACWA Powers Yanbu-Anlage mit 2,4 Millionen m³/Tag, die für 2028 zu einem Tarif von USD 0,42/m³ geplant ist, veranschaulicht Skaleneffekte. Der Taweelah-Komplex der Vereinigten Arabischen Emirate erreichte 2025 909.000 m³/Tag und plant weitere 200.000 m³/Tag bis 2027. Algeriens ADE finanzierte 450.000 m³/Tag über die Afrikanische Entwicklungsbank und unterstreicht damit die Zusammenarbeit zwischen multilateralen Entwicklungsbanken und Souveränen.

In Asien-Pazifik genehmigte Indien 2025 allein in Gujarat fünf Projekte mit einer Gesamtkapazität von 600.000 m³/Tag, um Nullablass-Vorschriften für Elektronikhubs zu erfüllen. Chinas Tianjin-Komplex skaliert bis 2026 auf 500.000 m³/Tag, um Grundwasserdefizite in der Nordchinesischen Ebene abzusichern. Japan investiert USD 450 Millionen in MED-Pilotprojekte mit Vulkanwärme auf Okinawa und Kyushu. Die Marktgröße für Desalinationssysteme in Asien-Pazifik profitiert von Industrieclustern, die an Küstenkorridore gebunden sind.

Nordamerika und Europa gehen unter strengerer Umweltprüfung vorsichtig vor. Kaliforniens Huntington-Beach-Anlage erhielt 2025 nach einem Meereshabitat-Paket im Wert von USD 120 Millionen eine bedingte Genehmigung. Spaniens Almería-Anlage mit 200.000 m³/Tag integriert Soleverdichter ohne Flüssigkeitsablass. Das Wachstum Südamerikas konzentriert sich auf Chiles Bergbaugürtel, wo 400.000 m³/Tag an zusätzlicher Kapazität die Entnahmen aus Andenaquiferen bis 2031 um 30 % senkt. Brasiliens Machbarkeitsstudie für Fortaleza zielt auf 150.000 m³/Tag bis 2028 ab, um mehrjährige Dürren abzusichern.

Wettbewerbslandschaft

Die fünf größten EPC-Auftragnehmer kontrollierten 2025 rund 53 % des globalen Auftragswertes, was den Markt für Desalinationssysteme auf einem moderaten Konzentrationsgrad positioniert. Dennoch üben Technologieanbieter Preismacht durch patentierte Membranen und Druckaustauschgeräte aus, die die Anlageneffizienz bestimmen. ACWA Power betreibt 78 % seines Portfolios unter 25-jährigen unabhängigen Wasserproduktionsverträgen mit verfügbarkeitsbasierten Tarifen, was die Exposition gegenüber Rohstoffenergieschwankungen reduziert[2]ACWA Power, „Geschäftsbericht 2024,” acwapower.com . Veolia lizenziert modulare RO-Gestelle an Versorgungsunternehmen in Schwellenmärkten und erzielt annuitätsähnliche Einnahmen aus Membranaustauschen.

Hybride Binnensysteme bleiben ein Weißraum-Segment. Fluences NIROBOX sicherte sich 2024–2025 12 Verträge für lateinamerikanische Lithiumprojekte und australische Rinderstationen. Nanostone Waters kapazitive Deionisierungspiloten in Kalifornien behandeln landwirtschaftliches Drainagewasser mit einer um 30 % niedrigeren Energieintensität als RO. Energy Recovery Inc. schützt seinen Druckaustausch-Burggraben aus 187 Patenten, hält Bruttomargen über 60 % und zwingt Wettbewerber zur Technologielizenzierung.

Marktführer im Bereich Desalinationssysteme

Veolia

Doosan Enerbility

Toray Industries, Inc.

IDE Technologies

ACCIONA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: IDE Technologies sicherte sich einen Auftrag der Brihanmumbai Municipal Corporation (BMC) zur Planung und Errichtung einer großmaßstäblichen Meerwasser-Umkehrosmose-Entsalzungsanlage in Manori, Mumbai. Das Unternehmen unterzeichnete außerdem einen 20-jährigen Betriebs- und Wartungsvertrag zur Verwaltung der Anlage nach der Inbetriebnahme, um eine zuverlässige Versorgung mit hochwertigem Trinkwasser für Mumbai, Indiens Finanzhauptstadt, zu gewährleisten.

- September 2025: Forscher am Indischen Institut für Wissenschaft (IISc) entwickelten ein siphonbetriebenes thermisches Desalinationssystem, das Meerwasser schneller, kostengünstiger und effizienter als herkömmliche Methoden in sauberes Trinkwasser umwandelte. Das System umfasste einen zusammengesetzten Siphon aus einem Gewebedocht und einer genuteten Metalloberfläche, wobei der Gewebedocht Salzwasser aus einem Reservoir zog und die Schwerkraft einen kontinuierlichen Fluss ermöglichte, um Salzkristallisation durch Ausspülen zu verhindern.

Berichtsumfang des globalen Marktes für Desalinationssysteme

Der Zweck eines Desalinationssystems besteht darin, Brackwasser oder Meerwasser zu reinigen oder aufzubereiten und Wasser mit gelösten Gesamtfeststoffen bereitzustellen. Das Desalinationssystem umfasst mehrere Technologien, von denen die Umkehrosmose hauptsächlich für den Reinigungsprozess eingesetzt wird.

Der Markt für Desalinationssysteme ist nach Trenntechnologie, Anwendung und Geografie segmentiert. Nach Trenntechnologie ist der Markt in Membrantechnologie und thermische Technologie unterteilt. Die Membrantechnologie ist weiter unterteilt in Elektrodialyse (ED), Elektrodialyseumkehr (EDR), Umkehrosmose (RO) und andere Membrantechnologien wie Nanofiltration, Ultrafiltration und Mikrofiltration. Die thermische Technologie ist weiter unterteilt in Mehrstufenblitzverdampfung (MSF), Mehrstufenverdampfung (MED) und Dampfkompressionsdestillation. Nach Anwendung ist der Markt in kommunal und industriell unterteilt. Der Bericht umfasst auch die Größe und Prognosen für das Desalinationssystem in 15 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Membrantechnologie | Elektrodialyse (ED) |

| Elektrodialyseumkehr (EDR) | |

| Umkehrosmose (RO) | |

| Andere Membrantechnologien (Nanofiltration, Ultrafiltration, Mikrofiltration) | |

| Thermische Technologie | Mehrstufenblitzverdampfung (MSF) |

| Mehrstufenverdampfung (MED) | |

| Dampfkompressionsdestillation |

| Kommunal |

| Industriell |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Spanien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Chile | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Algerien | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Trenntechnologie | Membrantechnologie | Elektrodialyse (ED) |

| Elektrodialyseumkehr (EDR) | ||

| Umkehrosmose (RO) | ||

| Andere Membrantechnologien (Nanofiltration, Ultrafiltration, Mikrofiltration) | ||

| Thermische Technologie | Mehrstufenblitzverdampfung (MSF) | |

| Mehrstufenverdampfung (MED) | ||

| Dampfkompressionsdestillation | ||

| Nach Anwendung | Kommunal | |

| Industriell | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Spanien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Chile | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Algerien | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die globale Entsalzungskapazität bis 2031 sein?

Die installierte Kapazität, die den Markt für Desalinationssysteme unterstützt, wird bis 2031 voraussichtlich jährliche Einnahmen von USD 29,92 Milliarden stützen, was einer CAGR von 8,82 % von 2026 bis 2031 entspricht.

Welche Technologie wird in den nächsten fünf Jahren neue Anlagenaufträge dominieren?

Membranbasierte Umkehrosmose wird voraussichtlich vorherrschend bleiben und mit einer CAGR von 10,55 % wachsen, da Energierückgewinnungsgeräte den spezifischen Verbrauch auf 2 kWh/m³ senken.

Warum beschleunigen Industrienutzer die Akzeptanz?

Halbleiter-, Pharma-, Rechenzentrum- und Bergbaubetreiber müssen Nullflüssigkeitsablass- oder Hochrecycling-Vorschriften erfüllen, was das industrielle Anwendungssegment bis 2031 mit einer CAGR von 10,28 % antreibt.

Wie empfindlich sind Projektökonomien gegenüber Energiepreisen?

Energie macht bis zu 50 % der RO-Betriebskosten aus; ein anhaltender Ölpreisanstieg von USD 10 pro Barrel kann die Levelized Water Cost um USD 0,08–0,12/m³ erhöhen und subventionsabhängige Anlagen gefährden.

Seite zuletzt aktualisiert am: