Marktgröße und Marktanteil für Umkehrosmosemembranen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

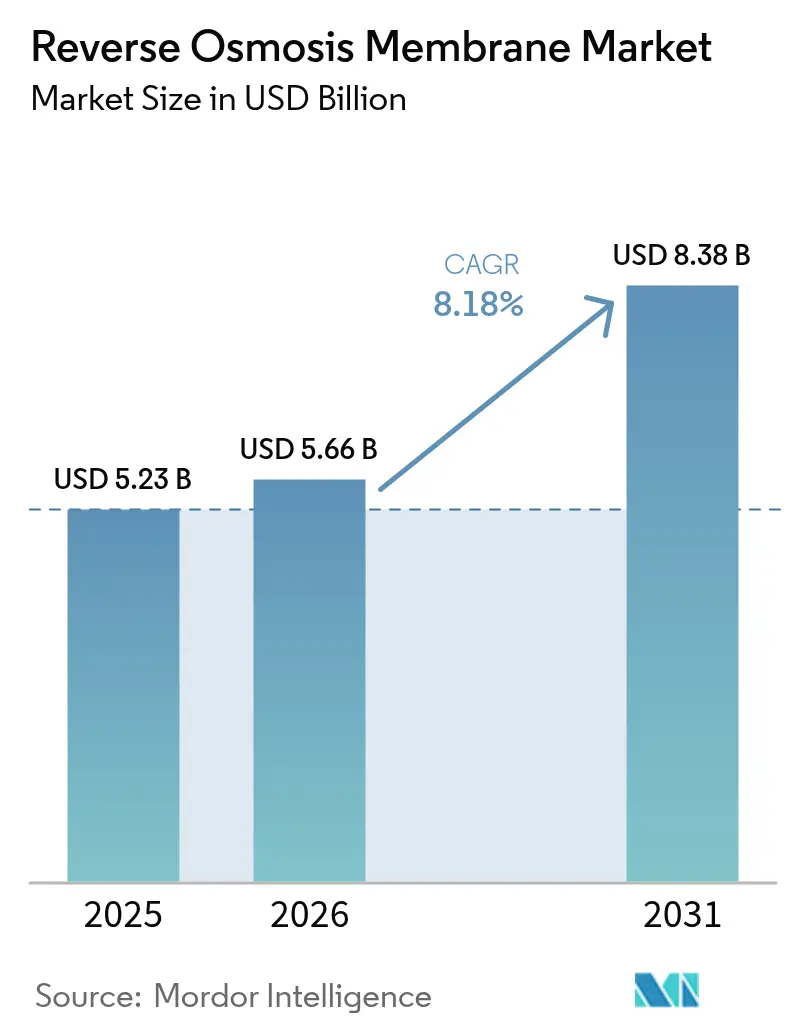

| Marktgröße (2026) | 5.66 Milliarden US-Dollar |

| Marktgröße (2031) | 8.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.18% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Umkehrosmosemembranen durch Mordor Intelligence

Es wird erwartet, dass die Marktgröße für Umkehrosmosemembranen von 5,23 Milliarden USD im Jahr 2025 auf 5,66 Milliarden USD im Jahr 2026 wächst und bis 2031 bei einer CAGR von 8,18 % über den Zeitraum 2026–2031 voraussichtlich 8,38 Milliarden USD erreichen wird. Wasserknappheit, verschärfte Einleitungsvorschriften und Verbesserungen der Membrantechnologie steigern gemeinsam die Nachfrage nach Dünnschicht-Verbundstoff (TFC)-Elementen in Industrie- und Kommunalanlagen in allen wichtigen Regionen. Regulierungsbehörden in der Europäischen Union, China und den Vereinigten Staaten begrenzen nun vorrangige Schadstoffe wie PFAS und bestimmte pharmazeutische Wirkstoffe auf Teile-pro-Billion-Ebenen, was rasche Upgrades veralteter Aufbereitungslinien auf Dünnschicht-Module erforderlich macht, die diese Grenzwerte zuverlässig einhalten können. Gleichzeitig verbessern Hohlfaser-Innovationen die Fouling-Beständigkeit und Packungsdichte und ermöglichen kompakte Systeme für netzunabhängige oder platzbeschränkte Installationen.

Wichtigste Erkenntnisse des Berichts

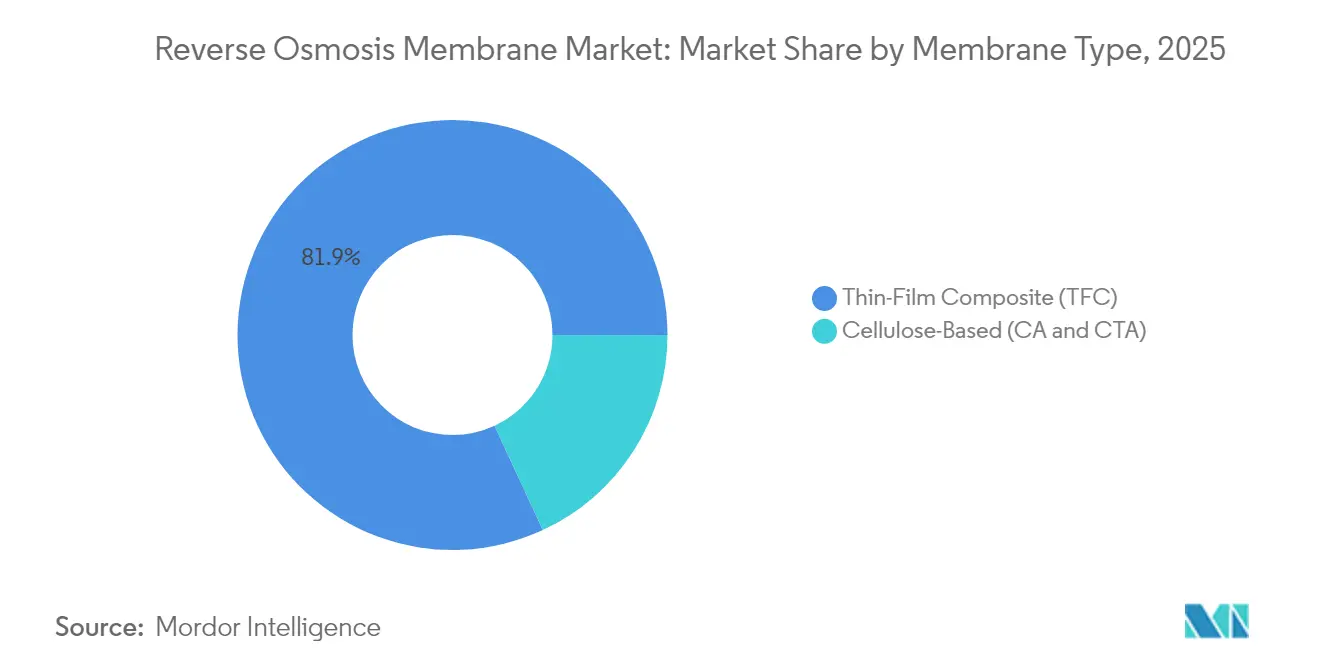

- Nach Membrantyp erfassten Dünnschicht-Verbundstoff-Elemente im Jahr 2025 einen Umsatzanteil von 81,90 %, während zellulose-basierte Membranen die höchste prognostizierte CAGR von 8,62 % bis 2031 verzeichneten.

- Nach Konfiguration hielten spiralgewickelte Elemente im Jahr 2025 einen Marktanteil von 69,60 % am Markt für Umkehrosmosemembranen, während Hohlfaser-Module voraussichtlich mit einer CAGR von 8,55 % bis 2031 expandieren werden.

- Nach Endverbraucherbranche entfielen auf kommunale und Entsalzungsversorgungsunternehmen im Jahr 2025 ein Anteil von 37,85 % an der Marktgröße für Umkehrosmosemembranen, und das Gesundheitswesen und die Pharmaindustrie entwickeln sich mit einer CAGR von 8,92 % bis 2031.

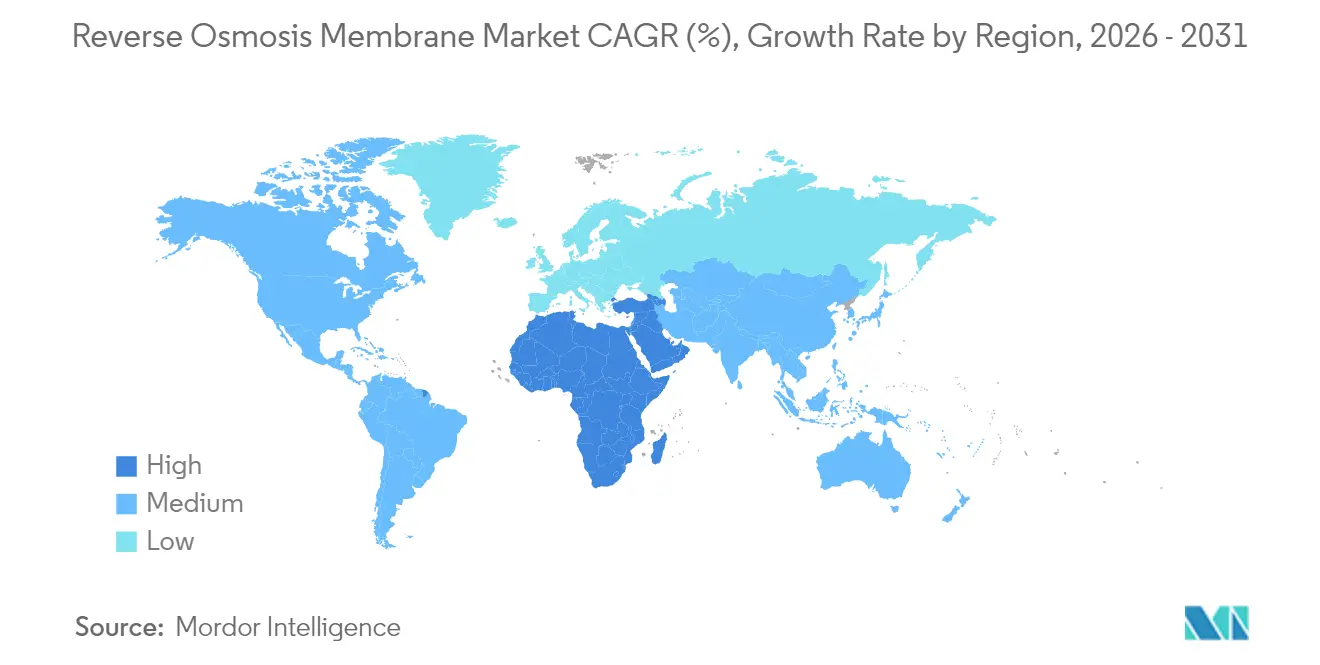

- Nach Geografie führte Asien-Pazifik mit einem Umsatzanteil von 45,60 % im Jahr 2025, während die Region Naher Osten und Afrika voraussichtlich mit einer CAGR von 8,78 % bis 2031 expandieren wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Umkehrosmosemembranen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach reinem und trinkbarem Wasser | +2.1% | Global mit Schwerpunkt auf Asien-Pazifik und Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Ausbau der Meerwasserentsalzungskapazität | +1.8% | Naher Osten und küstennahes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Strengere Normen für industrielle Abwassereinleitungen | +1.2% | Nordamerika und EU; Ausbreitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wachstum bei Wohnbereichs-POU/POE-Filtereinheiten | +0.9% | Nordamerika, Europa, städtisches Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Niederdruckumkehrosmosemembranen ermöglichen netzunabhängige Nutzung | +0.6% | Ländliches Asien-Pazifik, Subsahara-Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach reinem und trinkbarem Wasser

Der Klimawandel verstärkt den Wasserstress für 40 % der Weltbevölkerung und steigert die Attraktivität der Membranaufreinigung, die salzige oder kontaminierte Versorgungen in großem Maßstab aufbereiten kann[1]Europäische Umweltagentur, „Änderungen der Industrieemissionsrichtlinie 2024,” eea.europa.eu. Kommunale Versorgungsunternehmen in Indien, Vietnam und Nigeria planen jetzt Umkehrosmose-Aufrüstungen in Fünfjahres-Investitionsplänen ein, da die Betriebskosten seit 2020 dank höherflussiger TFC-Membranen um 25 % gesunken sind. Das Stadtwachstum verstärkt diesen Druck, da Megastädte neue Trinkwasserquellen erschließen müssen, ohne die Aufbereitungsinfrastruktur zu vergrößern. Plasma-gestützte Oberflächenmodifikation reduziert Biofouling-Vorfälle weiter und ermöglicht längere Laufzeiten zwischen Reinigungszyklen. Sinkende Modulpreise stehen daher im Einklang mit den Zielen des öffentlichen Sektors, die Ziele des Nachhaltigkeitsziels 6 bis 2030 zu erreichen.

Ausbau der Meerwasserentsalzungskapazität

Allein das NEOM-Versorgungsunternehmen in Saudi-Arabien wird Membranen in einer Menge benötigen, die 15 % der aktuellen jährlichen globalen Produktion entspricht, was die Vorbestellungsaktivitäten für hochflussige, niederdruckige Membranen beschleunigt. Marokkos Agadir-Erweiterung und Jordaniens Rotes-Meer-Projekt schränken das Angebot ähnlich ein und veranlassen asiatische Produzenten in Südkorea und China, Linienausbauten bis 2026 zu planen. Skalierungseffizienzen in Mega-Anlagen senken die Levelisierten Wasserkosten jetzt auf unter 0,50 USD pro Kubikmeter, was die Umkehrosmose als Standardtechnologie für neue Kapazitäten festigt. Diese Trends stärken die langfristige Nachfragesichtbarkeit für die Teilnehmer des Marktes für Umkehrosmosemembranen.

Strengere Normen für industrielle Abwassereinleitungen

Die Europäische Union reduzierte die zulässigen pharmazeutischen und chemischen Einleitungen im Jahr 2024 um 30 % und zwang damit zu Aufrüstungen, die nur die Membranfiltration zuverlässig erfüllen kann[2]Weltgesundheitsorganisation, „Globaler Wasserversorgungssicherheitsbericht 2024,” who.int . China folgte mit Grenzwerten für Textil- und Petrochemieindustrie, die faktisch Null-Flüssig-Abfall-Systeme mit mehrstufiger Umkehrosmose plus Kristallisatoren vorschreiben. US-amerikanische staatliche Regulierungsbehörden zielen unterdessen auf PFAS-Werte unter vier Teilen pro Billion ab, ein Niveau, das mit konventionellen adsorptiven oder biologischen Verfahren nicht erreichbar ist.

Wachstum bei Wohnbereichs-POU/POE-Filtereinheiten

Wohninstallationen stiegen 2024 in Nordamerika und Europa um 35 %, da Verbraucher auf Medienberichte über PFAS, Nitrate und endokrine Disruptoren reagierten. Miniaturisierte Dünnschicht-Module sind jetzt für unter 100 USD für Point-of-Use-Systeme im Einzelhandel erhältlich, während die Smart-Home-Integration in Echtzeit Sensoralarme liefert, wenn die Rückhalteleistung nachlässt. Abonnementbasierte Filteraustauschmordelle verbessern die Erschwinglichkeit weiter, indem sie die Kosten über Dreijahresverträge verteilen. In Japan und Südkorea installieren Wohnungsbauträger zentrale Point-of-Entry-Systeme, um den Immobilienwert zu steigern, und erweitern so die installierte Basis für den Aftermarket-Membranverkauf. Anbieter nutzen E-Commerce-Kanäle, um Verbraucher mit mittlerem Einkommen in Indonesien und Mexiko zu erreichen, und erzielen seit 2023 ein zweistelliges Sendungswachstum.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungs- und Austauschkosten für Membranen | -1.4% | Global, besonders ausgeprägt in Entwicklungsmärkten | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Fouling- und Scaling-Probleme | -0.8% | Industrielle Anwendungen weltweit, Regionen mit heißem Klima | Mittelfristig (2–4 Jahre) |

| Lieferkettenrisiko bei speziellen Polyamid-Einsatzstoffen | -0.5% | Global, konzentriert in Asien-Pazifik-Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungs- und Austauschkosten für Membranen

Membranelemente machen häufig 35–45 % der gesamten Betriebsausgaben aus, und Preisvolatilität bei Polyamid-Einsatzstoffen kann die Stückkosten auf bis zu 300 USD pro 8-Zoll-Spirale treiben, was die Einführung in kostenempfindlichen Märkten abschreckt. Kleinere kommunale Betreiber in Südostasien verlängern die Elementlebensdauer manchmal über die Herstellerrichtlinien hinaus, und tauschen so höheren Energieverbrauch gegen geringere kurzfristige Kapitalaufwendungen ein. Finanzierungsinstitutionen verlangen jetzt in Projektmodellen Fünfjahres-Ersatzrücklagenkonten, was den Anfangsmittelbedarf erhöht und die Amortisationszeit verlängert. Komponentenwiederverwendung und -recycling sind nach wie vor begrenzt, obwohl Pilotprogramme in Spanien und Singapur Potenzial für die Rückgewinnung von Polypropylengehäusen zeigen. Bis Sekundärmärkte oder Recyclingströme ausgereift sind, wird der Austauschaufwand das Installationswachstum bei budgetbeschränkten Käufern einschränken.

Anhaltende Fouling- und Scaling-Probleme

Umkehrosmoseanlagen verlieren jährlich 15–25 % des Flusses durch Biofouling und mineralische Scaling und erfordern chemische Reinigungen alle 4–6 Wochen, die Ausfallzeiten und Betriebskosten erhöhen. Biofilmwachstum kann innerhalb von Wochen auftreten, wenn der Nährstoffgehalt erhöht ist, insbesondere in Abwässern der Lebensmittelverarbeitung. Scaling durch Calciumcarbonat oder Silica beschleunigt sich bei Hochrückgewinnungsdesigns, die zur Salzlakeminimierung verfolgt werden, und zwingt Betreiber dazu, geringere Rückgewinnungsraten zu akzeptieren oder kostspielige Antiscalant-Dosiersysteme zu installieren. Obwohl oberflächengepfropfte zwitterionische Beschichtungen und Graphenoxid-Zwischenschichten erste Erfolge in Labortests zeigen, ist ein kommerzieller Nachweis der Haltbarkeit über Dreijahreszyklen hinaus noch begrenzt. Diese betrieblichen Probleme können dazu führen, dass einige industrielle Anwender die Einführung der Umkehrosmose zugunsten weniger effizienter, aber besser verstandener Aufbereitungsverfahren aufschieben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Membrantyp: Dominanz des Dünnschicht-Verbundstoffs treibt Innovationen voran

Dünnschicht-Verbundstoff-Membranen erfassten im Jahr 2025 einen Marktanteil von 81,90 % am Markt für Umkehrosmosemembranen und profitierten von einer Salzrückhalteeffizienz von 99,5 % und breiter chemischer Stabilität. Robuste Investitionen in automatisierte Beschichtungslinien erzielen jetzt einen konsistenten Rolle-zu-Rolle-Durchsatz von über 10.000 m² pro Tag, was die Kosten senkt und gleichzeitig die Qualität verbessert. Zellulose-basierte Alternativen behalten Nischen in der Getränke- und Molkerei-Klärung, wo Biologisch abbaubarkeit und Chlortoleranz wichtiger sind als die Rückhalteeffizienz. Dennoch vergrößert sich der Leistungsabstand jedes Jahr, da lösungsmittelfreie Grenzflächenpolymerisation ultradünne Sperrschichten unter 50 nm schafft, die den Pumpenergieverbrauch um 10–15 % reduzieren.

Im Zeitraum 2026–2031 wird die TFC-Nachfrage mit einer CAGR von 8,49 % steigen, da Entsalzungs-Mega-Anlagen höherflussige, niederdruckige Varianten vorschreiben, um Energieziele unter 3 kWh/m³ zu erreichen. Die Marktgröße für Umkehrosmosemembranen für Celluloseacetat-Produkte soll bis 2031 auf unter 145 Millionen USD schrumpfen, da Vorschriften langlebigere, abfallärmere Lösungen bevorzugen. Nachhaltigkeitsnarrative könnten das Interesse an biobasierten Membranen wiederbeleben, doch Recyclingsysteme für TFC-Elemente entwickeln sich schneller und dämpfen diesen Vorteil. Anbieter erproben derzeit per- und polyfluoralkylfreie Synthesewege, um künftige Umweltscrutiny vorwegzunehmen, ohne die Leistung zu beeinträchtigen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Konfiguration: Spiralgewickelte Marktführerschaft sieht sich der Hohlfaser-Herausforderung gegenüber

Spiralgewickelte Elemente hielten im Jahr 2025 69,60 % der Marktgröße für Umkehrosmosemembranen dank gut etablierter Lieferketten und unkomplizierter Retrofit-Kompatibilität. Hochdruckbehälter, Patronengehäuse-Standards und einfachere Logistik begünstigen das etablierte Format. Dennoch werden Hohlfaser-Module voraussichtlich eine CAGR von 8,55 % erzielen und damit bis 2031 jede andere Konfiguration übertreffen.

Höhere Packungsdichte ermöglicht es Hohlfaser-Systemen, denselben Permeatfluss in Gehäusen zu liefern, die 40 % kürzer sind – ein entscheidender Vorteil, wo Anlagenflächen Premium-Wert besitzen, etwa auf Offshore-Ölplattformen und in dichten Stadtbezirken. Die Rückspülfähigkeit, die bei Spiralelementen fehlt, verlängert die Betriebszeit in partikelreichen Gewässern weiter und steht im Einklang mit den Zielen zur Reduzierung chemischer Reinigungen. Fertigungsdefekte plagten einst die Faserintegität, aber laserüberwachte Spinnlinien treiben jetzt die Berstdrücke über 100 bar, wodurch Zuverlässigkeitshürden überwunden werden. Investitionen in dedizierte Hohlfaser-Werke durch japanische und koreanische Marktführer signalisieren das Vertrauen, dass die Nachfrage schnell genug skalieren wird, um Kapazitätserweiterungen zu rechtfertigen.

Nach Endverbraucherbranche: Gesundheitliche Präzision treibt das schnellste Wachstum

Kommunale und Entsalzungsversorgungsunternehmen dominierten im Jahr 2025 mit einem Anteil von 37,85 % an der Marktgröße für Umkehrosmosemembranen, da von Dürre betroffene Regionen stark auf langlebige TFC-Investitionen setzten. Das Gesundheitswesen und die Pharmaindustrie werden jedoch mit einer CAGR von 8,92 % bis 2031 das Wachstum anführen, angetrieben durch den steigenden Biologika-Output in Indien und Brasilien sowie strengere USP-Wasserspezifikationen.

Pharmaunternehmen benötigen mehrstufige RO-EDI (Elektrodeionisierung)-Strecken, die unter der Guten Herstellungspraxis validiert sind, was die Anforderungen an Membranleistung und Rückverfolgbarkeit erhöht. Anbieter differenzieren sich durch Profile von auslaugbaren Stoffen, Endotoxin-Rückhalt und elektronische Chargenaufzeichnungsplattformen, die FDA-Audits vereinfachen. Der Markt für Umkehrosmosemembranen zieht nun Spezialpolymerunternehmen an, die ultrareine Einsatzstoffe liefern wollen und so das Risiko extrahierbarer organischer Verbindungen mindern, die die Arzneimittelreinheit gefährden könnten. Diese Premiumnische liefert Margen von bis zu 25 % über kommunalen Ausschreibungen und schafft Anreize für kontinuierliche Forschung und Entwicklung.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Geografische Analyse

Asien-Pazifik entfiel im Jahr 2025 auf 45,60 % des Umsatzes des Marktes für Umkehrosmosemembranen, gestützt durch Chinas Null-Flüssig-Abfall-Initiative und Indiens Smart-Cities-Rollouts. Chinesische Textil-, Elektronik- und Petrochemiebetriebe verbrauchten im Jahr 2024 zusammen über 30 % der weltweiten Membranproduktion. Inländische Hersteller skalieren schnell in den Provinzen Jiangsu und Zhejiang, verkürzen Lieferzeiten und senken die Einstandskosten gegenüber importierten Membranen. Indiens nationales Wasserprogramm schreibt eine Recyclingquote von 20 % bis 2030 vor, was staatliche Versorgungsunternehmen veranlasst, die Umkehrosmose als Rückgrat neuer Wasserwiederverwendungsprojekte in Pune, Surat und Chennai zu integrieren.

Der Nahe Osten und Afrika werden mit einer CAGR von 8,78 % bis 2031 das schnellste regionale Wachstum verzeichnen, angetrieben durch Entsalzungsausgaben von 20 Milliarden USD im Rahmen von Saudi-Arabiens Vision 2030 und mehrere öffentlich-private Partnerschaften in den Vereinigten Arabischen Emiraten, Katar und Oman. Afrikanische Staaten wie Kenia und Ghana testen solargetriebene Umkehrosmoseanlagen für ländliche Gemeinschaften ohne Netzanschluss und signalisieren damit eine dezentralisierte Entwicklung, die sich von den Golfregion-Mega-Projekten unterscheidet.

Nordamerika und Europa bleiben reife, aber lukrative Märkte, da Ersatzgeschäfte und die Einhaltung von Vorschriften kontinuierliche Umsätze stützen. Die Industrieemissionsrichtlinie der Europäischen Kommission zwingt chemische Produzenten jetzt zur Nachrüstung von Mehrbarrierensystemen, wobei häufig Hohlfaser-Vorfilter gefolgt von TFC-Spiralen gewählt werden, um Einleitungsgrenzwerte zu erreichen.

Wettbewerbslandschaft

Die Branche für Umkehrosmosemembranen weist eine moderate Fragmentierung auf. DuPont, Toray Industries und LG Chem nutzen proprietäre Dünnschicht-Chemistrien, Rückwärtsintegration in Polyamid und vollautomatisierte Beschichtungslinien, die die Ausbeuten über 98 % heben. Die Wettbewerbsintensität hat sich auf Fouling-Minderungsinnovationen verlagert. Torays hydrophile Nanoschicht verlängert die Reinigungsintervalle um 20 %, während DuPont eine chlortolerante Membran kommerzialisiert hat, die auf Wiederverwendungsschemata mit variablen Vorbehandlungen abzielt. Die Anzahl der Schutzrechtsanmeldungen überstieg 2024 200, konzentriert auf Oberflächenschicht-Pfropfung und lösungsmittelfreie Grenzflächenpolymerisationsmethoden, die die Treibhausgasintensität reduzieren.

Branchenführer im Markt für Umkehrosmosemembranen

TORAY INDUSTRIES, INC.

NITTO DENKO CORPORATION

LG Chem

Koch Membrane Systems, Inc

DuPont

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Toray Industries lieferte Umkehrosmosemembranen an die Entsalzungsanlage Shuaibah 3 IWP mit einer Kapazität von 600.000 m³/Tag in Saudi-Arabien über die Tochtergesellschaft Toray Membrane Middle East LLC.

- September 2023: LG Chem investierte in seine Anlage in Cheongju, um jährlich 400.000 Spiralmodule hinzuzufügen, was bei vollständiger Inbetriebnahme einer Entsalzungskapazität von 4,32 Millionen m³/Tag entspricht.

Berichtsumfang des globalen Marktes für Umkehrosmosemembranen

Die Umkehrosmose beinhaltet das Durchleiten von Wasser durch eine halbdurchlässige Membran durch Anwendung von Druck. Die halbdurchlässige Membran lässt Wasser passieren und hält alle Verunreinigungen und anderen gelösten Feststoffe zurück, wodurch im Allgemeinen die Gesamtmenge der gelösten Feststoffe im Wasser reduziert wird. Der Markt für Umkehrosmosemembranen ist nach Membrantyp und Anwendung segmentiert. Nach Membrantyp ist der Markt in Dünnschicht-Verbundstoff und Zellulose-basiert unterteilt. Nach Anwendung ist der Markt in Wohnbereich, Gewerbe, Kommunal, Industriell und sonstige Anwendungen unterteilt. Der Bericht umfasst Marktgrößen und Prognosen für 15 regionale Länder. Für jedes Segment wurden Marktgröße und Prognosen auf der Basis von Wert (in Millionen USD) erstellt.

| Dünnschicht-Verbundstoff (TFC) |

| Zellulose-basiert (CA und CTA) |

| Spiralgewickelt |

| Hohlfaser |

| Platten- und Rahmen |

| Rohrförmig |

| Wohnbereich |

| Gewerbe und institutioneller Bereich |

| Kommunale und Entsalzungsversorgungsunternehmen |

| Industrielles Prozesswasser |

| Stromerzeugung |

| Lebensmittel und Getränke |

| Gesundheitswesen und Pharmazeutika |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Membrantyp | Dünnschicht-Verbundstoff (TFC) | |

| Zellulose-basiert (CA und CTA) | ||

| Nach Konfiguration | Spiralgewickelt | |

| Hohlfaser | ||

| Platten- und Rahmen | ||

| Rohrförmig | ||

| Nach Endverbraucherbranche | Wohnbereich | |

| Gewerbe und institutioneller Bereich | ||

| Kommunale und Entsalzungsversorgungsunternehmen | ||

| Industrielles Prozesswasser | ||

| Stromerzeugung | ||

| Lebensmittel und Getränke | ||

| Gesundheitswesen und Pharmazeutika | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Umkehrosmosemembranen im Jahr 2026?

Die Marktgröße für Umkehrosmosemembranen beläuft sich im Jahr 2026 auf 5,66 Milliarden USD.

Wie hoch ist die prognostizierte CAGR für Umkehrosmosemembranen bis 2031?

Die Branchenumsätze werden voraussichtlich mit einer CAGR von 8,18 % bis 2031 wachsen.

Welche Region repräsentiert die größte Nachfrage?

Asien-Pazifik führt mit einem Anteil von 45,60 % aufgrund von Industrie- und Kommunalprojekt-Pipelines.

Welches Endverbrauchssegment expandiert am schnellsten?

Das Gesundheitswesen und die Pharmaindustrie werden voraussichtlich mit einer CAGR von 8,92 % wachsen, da sich die USP-Wasserstandards verschärfen.

Welche Konfiguration gewinnt gegenüber spiralgewickelten Elementen an Boden?

Hohlfaser-Module werden voraussichtlich mit einer CAGR von 8,55 % bis 2031 vorankommen.

Welcher Faktor schränkt die breitere Einführung am stärksten ein?

Hohe Membranersatzkosten, die bis zu 45 % der Betriebsausgaben ausmachen, bleiben das größte Hindernis.

Seite zuletzt aktualisiert am: