Größe und Marktanteil des Afrika-Abfallwirtschaftsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

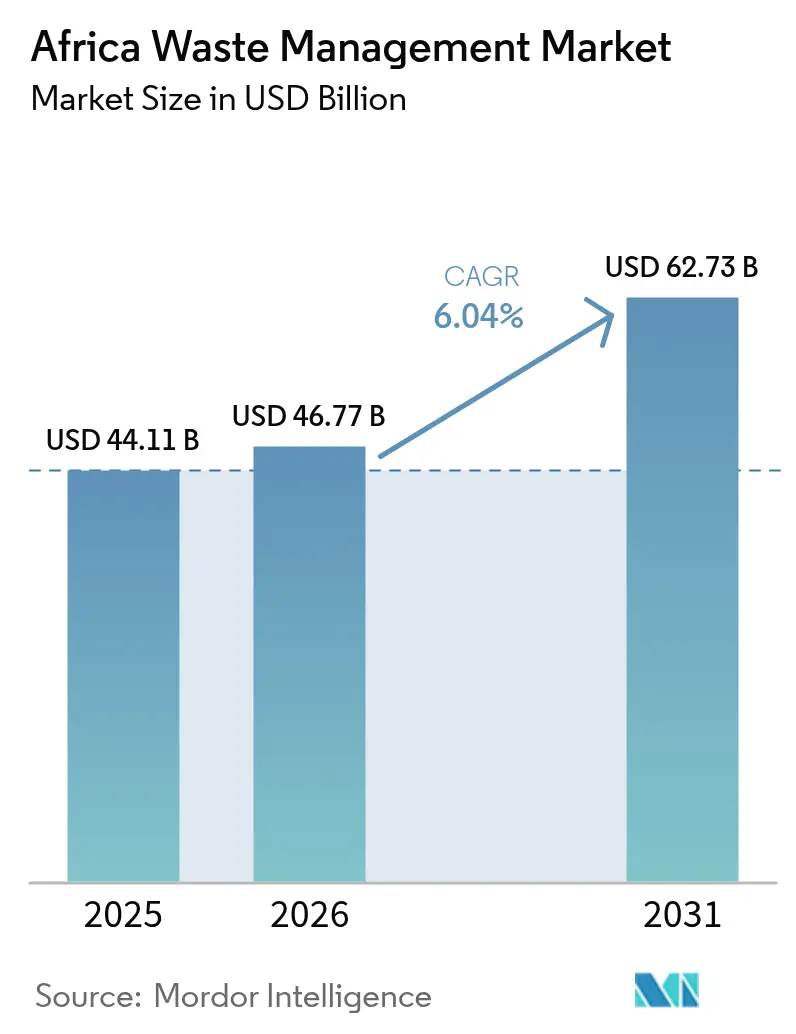

| Marktgröße im Basisjahr (2025) | 44.11 Milliarden US-Dollar |

| Marktgröße (2026) | 46.77 Milliarden US-Dollar |

| Marktgröße (2031) | 62.73 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.04% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Afrika-Abfallwirtschaftsmarkt Analyse von Mordor Intelligence

Die Größe des Afrika-Abfallwirtschaftsmarktes wird im Jahr 2026 auf USD 46,77 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 44,11 Milliarden, mit Projektionen für 2031 von USD 62,73 Milliarden, was einer Wachstumsrate von 6,04 % CAGR über den Zeitraum 2026–2031 entspricht. Die rasante Urbanisierung leitet beispiellose Abfallmengen in bereits überlastete kommunale Systeme und schafft Raum für privatwirtschaftliche Lösungen in den Bereichen Sammlung, Behandlung und Recycling. Das Anlegerinteresse wächst, da Regierungen Regeln zur erweiterten Herstellerverantwortung (EPR) einführen, während Technologieunternehmen KI-gestützte Routenoptimierung einsetzen, um die Sammeleffizienz zu steigern. Entwickler von Abfall-zu-Energie-Anlagen (WtE) sichern sich Klimafinanzierungen, doch für andere großskalige Behandlungsanlagen bestehen weiterhin Kapitallücken. Der Wettbewerb bleibt fragmentiert, doch steigende Compliance-Kosten begünstigen Betreiber, die informelle Sammler in formelle Wertschöpfungsketten integrieren können.

Wichtigste Erkenntnisse des Berichts

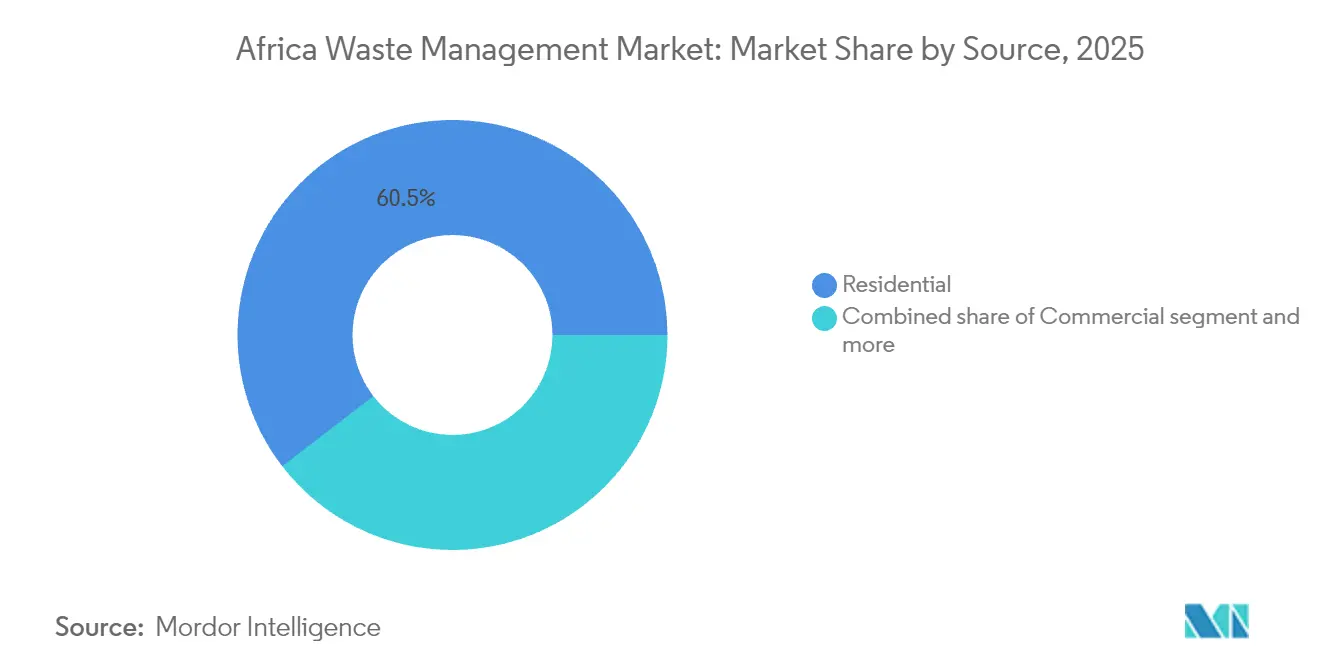

- Nach Quelle entfielen im Jahr 2025 60,45 % des Marktanteils im Afrika-Abfallwirtschaftsmarkt auf private Haushalte, während Gewerbeabfall bis 2031 mit einer CAGR von 8,52 % wächst.

- Nach Dienstleistung entfielen im Jahr 2025 69,83 % der Marktgröße des Afrika-Abfallwirtschaftsmarktes auf Entsorgung und Behandlung, während Recycling- und Ressourcenrückgewinnungsdienstleistungen bis 2031 mit einer CAGR von 8,66 % expandieren.

- Nach Abfallart hielt Hausmüll im Jahr 2025 einen Anteil von 55,25 % an der Marktgröße des Afrika-Abfallwirtschaftsmarktes; Elektroschrott verzeichnet die schnellste projizierte CAGR von 7,45 % bis 2031.

- Nach Geographie führte Südafrika im Jahr 2025 mit einem Anteil von 40,08 % am Afrika-Abfallwirtschaftsmarkt, doch die Region übriges Afrika wird zwischen 2026 und 2031 eine CAGR von 7,17 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Afrika-Abfallwirtschaftsmarkt

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende Stadtbevölkerung treibt Volumina an Siedlungsabfall an | +2.1% | Nigeria, Kenia, Ägypten | Langfristig (≥ 4 Jahre) |

| Staatlicher Druck für höhere Recyclingziele und EPR-Rahmenbedingungen | +1.8% | Südafrika, Kenia, Ägypten, übriges Afrika | Mittelfristig (2–4 Jahre) |

| Wachsendes Anlegerinteresse an Abfall-zu-Energie-Projekten | +1.3% | Südafrika, Ägypten, Nigeria | Mittelfristig (2–4 Jahre) |

| Digitalisierte Sammel- und Routenoptimierungsplattformen | +0.7% | Wichtige städtische Zentren | Kurzfristig (≤ 2 Jahre) |

| Netzunabhängige Mikro-Pyrolyse für Kunststoff-zu-Kraftstoff in abgelegenen Bergwerken | +0.3% | Bergbauregionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Stadtbevölkerung treibt Volumina an Siedlungsabfall an

Afrikas Städte gewinnen jährlich rund 22 Millionen neue Einwohner hinzu, was den Haushaltskonsum und die täglichen Abfallströme erhöht. Allein Lagos erzeugt täglich 13.000–14.000 Tonnen Müll, doch das formelle Recycling leitet lediglich 0,37 % davon ab, was auf erhebliche Infrastrukturlücken hinweist. Sammelflotten können kaum Schritt halten, was Kommunen veranlasst, Betriebe auszulagern und private Investitionen in Umschlagstationen und Wertstoffsortieranlagen einzuladen. Konzentrierte städtische Abfallströme senken die Verarbeitungskosten pro Tonne und verbessern die Projektökonomie für WtE- und Sortieranlagen. Demografische Trends werden den Siedlungsabfall (MSW) daher weit über 2030 hinaus als Anker des Afrika-Abfallwirtschaftsmarktes verankern[1]Victor Okafor, „Praktiken des Siedlungsabfallmanagements in Lagos: Aktueller Stand und Zukunftsperspektiven”, Sustainability, mdpi.com.

Staatlicher Druck für höhere Recyclingziele und EPR-Rahmenbedingungen

Kenias EPR-Verordnungen von 2024 verpflichten Hersteller zur Finanzierung der Sammlung und des Recyclings am Ende der Produktlebensdauer, was Südafrikas verpflichtenden Regelungen im Rahmen des Nationalen Gesetzes über Umweltmanagement und Abfall entspricht. Ägypten hat eine nachhaltige Recyclinginitiative eingeführt, die informelle Sammler mit lizenzierten Verarbeitern verbindet und so die Materialqualität verbessert und gleichzeitig Lebensgrundlagen sichert. Compliance-Kosten verlagern das Recycling von freiwilligen Programmen hin zu gesetzlich durchgesetzten Verpflichtungen und veranlassen Markenhersteller, langfristige Dienstleistungsverträge mit zertifizierten Betreibern abzuschließen. Diese Verpflichtungen vergrößern stetig die Rohstoffmengen für Kunststoff-, Metall- und Elektroschrott-Recyclinganlagen und stärken die Einnahmen im gesamten Afrika-Abfallwirtschaftsmarkt[2]Nancy Too, „Verordnungen zur nachhaltigen Abfallwirtschaft (Erweiterte Herstellerverantwortung) 2024”, Nationale Umweltschutzbehörde, nema.go.ke.

Wachsendes Anlegerinteresse an Abfall-zu-Energie-Projekten

Phoenix Edisons Anlage im Wert von USD 116 Millionen in Nigeria wird jährlich 270.000 Tonnen Abfall behandeln und 60.000 Tonnen CO₂-Emissionen einsparen. Ägypten hat das Potenzial identifiziert, jährlich 5,6 TWh Strom zu erzeugen, wenn bestehende Deponien in Verbrennungsanlagen umgewandelt werden. Internationale Klimafonds bevorzugen WtE, da es gleichzeitig Methanemissionen reduziert und disponierbaren erneuerbaren Strom liefert. Dennoch bleiben robuste Einspeisevergütungen und Einspeisetarife Voraussetzungen für die Bankfähigkeit und schaffen eine politisch getriebene Opportunitätsmenge für Betreiber, die in der Lage sind, staatliche Genehmigungszyklen zu navigieren[3]Maja Dumitru, „Phoenix Edison beginnt mit dem Bau einer Abfall-zu-Energie-Anlage im Wert von USD 116 Millionen in Nigeria”, Phoenix Edison Pressemitteilung, phoenixedison.com.

Digitalisierte Sammel- und Routenoptimierungsplattformen

KI-basierte Kartierung erkennt nun illegale Mülldeponien anhand von Satellitenbildern und meldet neue Standorte an Strafverfolgungsbehörden, wie es von Intelligent Network Solutions mit UNICEF-Unterstützung eingeführt wurde. Start-ups überlagern diese Geodaten auf Flottenüberwachungs-Dashboards, wodurch Kraftstoffkosten gesenkt und Abholungsdichten in weitläufigen informellen Siedlungen erhöht werden. Die Lagos State Waste Management Authority plant, solche Software in Umschlag-Ladestationen zu integrieren, um ein Recyclingziel von 90 % zu erreichen. Die Digitalisierung erschließt daher sofortige Einsparungen bei den Betriebskosten und bildet die Grundlage für neue Bezahl-nach-Verbrauch-Abrechnungsmodelle, die die Cashflows stärken.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Schwache Deponierungsregulierung und Durchsetzung | –1.4% | Nigeria, Kenia, übriges Afrika | Langfristig (≥ 4 Jahre) |

| Kapitalknappheit für großskalige Behandlungsanlagen | –1.1% | Kontinentweit, akut im übrigen Afrika | Mittelfristig (2–4 Jahre) |

| Bindung des informellen Sektors, die formelle Privatinvestitionen hemmt | –0.8% | Nigeria, Kenia, übriges Afrika | Mittelfristig (2–4 Jahre) |

| Klimabedingte Versicherungslücken für WtE-Anlagen | –0.4% | Südafrika, Ägypten, Nigeria | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwache Deponierungsregulierung und Durchsetzung

Mehr als 90 % des Abfalls in Ostafrika landet noch immer auf offenen Deponien und setzt Methan und Sickerwasser frei, die das Grundwasser bedrohen. Allein der Repi-Standort in Addis Abeba nimmt Abfälle unkontrolliert an, doch nur 65 % des Stadtmülls werden formal gesammelt. Die Nichtdurchsetzung erlaubt unlizenziertem Transportgewerbe, konforme Betreiber durch das Umgehen von Deponiegebühren zu unterbieten und so die Wirtschaftlichkeit technisch gesicherter Deponien zu erodieren. Ohne einheitliche Inspektionsregimes können Kommunen keine Betriebskosten zurückverdienen oder das Verursacherprinzip durchsetzen, was die Modernisierung der Entsorgungsinfrastruktur im gesamten Afrika-Abfallwirtschaftsmarkt verzögert.

Kapitalknappheit für großskalige Behandlungsanlagen

Die AMA Senegal-Konzession in Dakar erforderte politische Risikogarantien in Höhe von USD 15,7 Millionen von der Multilateralen Investitionsgarantie-Agentur (MIGA), was die Schwierigkeit verdeutlicht, langfristige Fremdfinanzierungen anzuziehen. Lokale Kreditgeber verlängern Laufzeiten selten über sieben Jahre hinaus, was nicht mit den 15-bis-20-jährigen Amortisationsprofilen von WtE- oder fortschrittlichen Wertstoffsortieranlagen übereinstimmt. Währungsvolatilität erhöht zudem die Absicherungskosten, während Tarifregimes selten schnell genug angepasst werden, um die Inflation bei importierten Ersatzteilen abzudecken. Strukturen der gemischten Finanzierung entstehen, bleiben jedoch schwerfällig und dämpfen die Geschwindigkeit, mit der neue Infrastruktur Versorgungslücken schließen kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Dominanz privater Haushalte treibt gewerbliches Wachstum an

Private Haushalte sicherten sich im Jahr 2025 einen Anteil von 60,45 % am Afrika-Abfallwirtschaftsmarkt, da der Haushaltskonsum mit der Urbanisierung wuchs. Gewerbliche Volumina werden jedoch voraussichtlich eine CAGR von 8,52 % verzeichnen, angetrieben durch die Erweiterung von Einkaufszentren und Büros, die den Bedarf an planmäßigen Abholungen und sicherer Dokumentenvernichtung erhöht. Einzelhandelsketten schließen mehrjährige Verträge ab, um EPR-Rücknahmeverpflichtungen zu erfüllen, und fügen integrierten Dienstleistern planbare Mengen hinzu. Industrielle Erzeuger sehen sich strengeren Vorschriften für gefährliche Abfälle gegenüber, insbesondere in Südafrika, was sie zu lizenzierten Entsorgungspartnern drängt. Medizinischer Abfall steigt ebenfalls mit zunehmenden Investitionen im Gesundheitswesen, was eine hochmargige Nische für zertifizierte Verbrennungsunternehmen schafft.

Der Afrika-Abfallwirtschaftsmarkt profitiert von diversen Rohstoffen: Bau- und Abbruchabfälle eskalieren mit steigenden Infrastrukturbudgets, während landwirtschaftliche Reststoffe Biogasmöglichkeiten in stadtnahen Gebieten bieten. Veolias Mehrquellen-Servicemodell in mehreren afrikanischen Ländern verdeutlicht den Mehrwert der Bündelung von privaten und gewerblichen Verträgen, um Volumen mit ertragreicheren Sonderabfällen zu balancieren. Informelle Netzwerke bleiben für die Kunststoffrückgewinnung entscheidend, doch formalisierte Aggregatoren beginnen, diese über Franchise-Modelle zu integrieren, die standardisierte Sicherheitsschulungen und Transparenz bei mobilen Zahlungen bieten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Dienstleistungsart: Behandlungsentwicklung beschleunigt Rückgewinnung

Entsorgung und Behandlung beanspruchten im Jahr 2025 69,83 % der Marktgröße des Afrika-Abfallwirtschaftsmarktes, was die Abhängigkeit des Kontinents von Deponien und rudimentären Müllkippen widerspiegelt. Politischer Druck lenkt nun Kapital in Recycling- und Ressourcenrückgewinnungsbetriebe, die eine prognostizierte CAGR von 8,66 % aufweisen. Routenoptimierungssoftware senkt die Sammelkosten und gibt Budgets für Wertstoffsortieranlagen frei, die mit optischen Sortierern und Ballenpressen ausgestattet sind. Verbrennungsanlagen gehen Stromabnahmeverträge ein, während Kompostierungsunternehmen die Nachfrage nach organischen Düngemitteln unter stadtnahen Landwirten nutzen. Einnahmen aus Beratung, Prüfung und Schulung steigen, da Unternehmen EPR-Compliance-Prüfungen vor der Einreichung bei Regulierungsbehörden anstreben.

Reformen der Deponiegebühren sind entscheidend: Kommunen, die mit inflationsgebundenen Kippgebühren experimentieren, sichern stabilere Cashflows, um grüne Anleihen für die Erweiterung von Deponieabschnitten auszugeben. SUEZ's Investition von USD 133 Millionen (EUR 120 Millionen) in Marokkos Kenitra-Komplex unterstreicht den erforderlichen Kapitalaufwand für vollständig integrierte Behandlungshubs. Digitale Nachweis-der-Sammlung-Apps, die mit Blockchain-Smart-Contracts verknüpft sind, automatisieren nun Anreizzahlungen für getrennte Wertstoffe und treiben den Übergang von der Entsorgung zur Kreislaufwirtschaft im Afrika-Abfallwirtschaftsmarkt weiter voran.

Nach Abfallart: Führungsrolle des Siedlungsabfalls weicht dem Wachstum von Elektroschrott

Siedlungsabfall kontrollierte im Jahr 2025 55,25 % der Marktgröße des Afrika-Abfallwirtschaftsmarktes. Dennoch verzeichnet Elektroschrott mit 7,45 % die schnellste CAGR, da die Smartphone-Durchdringung und die Gerätewechselraten zunehmen. Neue Vorschriften verpflichten Elektronikhersteller zur Finanzierung von Sammelzentren und zertifizierten Demontagestrecken und verwandeln das, was einst informelle Schrottaktivität war, in ein lizenzierbares Geschäftsfeld. Kunststoffabfall bleibt politisch bedeutsam; netzunabhängige Pyrolysesysteme erzielen mittlerweile eine Konversionseffizienz von 60–80 % und liefern Kraftstoff, der für USD 600–900 pro Tonne gehandelt werden kann.

Gefährliche Industrierückstände erfordern doppelt ausgekleidete Deponieabschnitte und Sickerwasserbehandlung, was Markteintrittsbarrieren schafft, die etablierte Unternehmen mit ISO-14001-Zertifizierung begünstigen. Die Verbrennung biomedizinischer Abfälle gewinnt mit der Ausweitung von Impfkampagnen an Volumen, während das Recycling von Bauschutt durch Substitutionsmandate für Zuschlagstoffe bei öffentlichen Bauaufträgen an Bedeutung gewinnt. Landwirtschaftliche organische Stoffe haben weitgehend unerschlossenes Biogaspotenzial, doch Pilotprojekte in der Nähe von Nairobi zeigen eine positive Amortisation, wenn Gärrestverkäufe die Stromerzeugung ergänzen. Folglich bietet die Vielfalt der Abfallarten mehrere Einnahmenleiter im gesamten Afrika-Abfallwirtschaftsmarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geographische Analyse

Südafrika blieb im Jahr 2025 der Dreh- und Angelpunkt des Afrika-Abfallwirtschaftsmarktes mit einem Anteil von 40,08 %, gestützt durch langjährige EPR-Gesetzgebung und ausgereifte Deponiebautechnologien. Nationale Kunststoffbeutelabgaben und Herstellerverantwortungsregelungen treiben den Sektor nun in Richtung höherer Recyclingziele und schaffen Möglichkeiten für robotergestützte Sortierung und chemisches Recycling. Die Reife des Marktes veranlasst etablierte Unternehmen, operative Upgrades statt Neubauten anzustreben, wie etwa die Sickerwasserreinigungsanlage von Seche Environnement im Klinkerstene Waste Park, die jährlich 43 Millionen Liter verarbeitet.

Nigerias Bevölkerungswachstum positioniert Lagos als den am schnellsten wachsenden Abfall-Hotspot des Kontinents. Die tägliche Erzeugung von 13.000–14.000 Tonnen belastet bestehende Deponien, doch ein 90-prozentiges Recyclingziel hat öffentlich-private Partnerschaften und Technologie-Start-ups mobilisiert. Phoenix Edisons WtE-Anlage wird einen industriellen Symbiosepark verankern, indem sie Dampf an nahe gelegene Hersteller liefert. Die Herausforderung liegt in der Integration einer informellen Belegschaft von rund 45.000 Sammlern in regulierte Lieferketten, ohne ihre Einnahmen zu schmälern.

Nord- und Ostafrika bieten stabile politische Signale, die ausländische strategische Investoren anlocken. Kenias EPR-Verordnungen von 2024 führen Vierjahres-Compliancepläne ein und geben Finanziers Transparenz über Rohstoffvolumina. Ägypten beziffert das WtE-Potenzial auf jährlich 5,6 TWh, benötigt jedoch bankfähige Tarife und staatliche Garantien, um den Bau auszulösen. Marokko, bereits ein regionaler Recyclingführer, profitiert von SUEZ's Kenitra-Komplex, der die technisch gesicherte Deponiekapazität des Landes um 30 % erhöht. Insgesamt verlagern diese Dynamiken das künftige Wachstum auf die Region übriges Afrika, die bis 2031 eine CAGR von 7,17 % verzeichnet und damit den etablierten südafrikanischen Markt übertrifft.

Regulatorisches Umfeld

Die Regulierung in Bezug auf Herstellerverantwortung, Recyclingziele und Berichterstattung wird strenger, wobei nationale Rahmenwerke zunehmend durch kontinentale Vorgaben unterstützt werden. In Kenia setzt die National Environment Management Authority (NEMA) die Sustainable Waste Management (Extended Producer Responsibility) Regulations 2024 durch, die eine Registrierung der Hersteller, Aufzeichnungen und strukturierte Rücknahmeprogramme vorschreiben. Dies verschiebt das Recycling von freiwilligen Programmen zu vorgeschriebener Compliance und stärkt die Nachfrage nach zertifizierten Sammel- und Verarbeitungspartnern.

Südafrika bleibt weiterhin die Grundlage der formellen Compliance im Rahmen des National Environmental Management: Waste Act, mit obligatorischen EPR-Programmen und einer Berichtsstruktur, die Einreichungen über das EPR-Portal sowie Anforderungen an jährliche externe Leistungsprüfungen und Finanzberichte umfasst. Die politische Koordination wird zudem durch den Continental Circular Economy Action Plan (2024-2034) der Afrikanischen Union gestärkt, während der African Union Electronic Waste Management Plan (überarbeitet im August 2025) zusätzliche Orientierung zur E-Waste-Governance bietet und grenzüberschreitende Programmgestaltung sowie Harmonisierungsbemühungen bei vorrangigen Abfallströmen unterstützt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette umfasst die Abfallerzeugung (Haushalte, Gewerbebetriebe, Gesundheitswesen, Industrie und Bauwesen), die Primärsammlung (kommunale Flotten, private Entsorger und umfangreiche informelle Netzwerke), Aggregation und Sortierung (Rückkaufzentren, Umladestationen und Materialrückgewinnungsanlagen), Behandlung und Entsorgung (technische Deponien, Kompostierung, Recycling, Verbrennung und Waste-to-Energy) sowie Endmärkte für zurückgewonnene Produkte (recycelte Polymere, Metalle, Papier, Kompost, Ersatzbrennstoff und Strom). EPR-Vorschriften prägen zunehmend die Reverse-Logistik, da Markeninhaber gezwungen sind, mit registrierten Herstellerverantwortungsorganisationen und lizenzierten Betreibern zusammenzuarbeiten, was die Bedeutung von Rückverfolgbarkeit, dokumentierter Verwahrkette und konformen nachgelagerten Abnehmern erhöht.

Zentrale Engpässe liegen bei der Sammelabdeckung, der Kontamination und der Finanzierung langfristiger Infrastruktur, was die Rolle von Aggregatoren aufwertet, die informelle Abfallarbeiter in standardisierte Annahme- und Qualitätsprotokolle integrieren können. Digitale Werkzeuge (Flottenverfolgung, Routenoptimierung und aufkommende Rückverfolgbarkeitssysteme) werden zu operativen Wegbereitern, insbesondere dort, wo Abrechnung und Sammelnachweis mit der regulatorischen Berichterstattung abgestimmt werden müssen. Auf der Angebotsseite hängt das Wachstum der Waste-to-Value-Kapazität von stabilen Rohstoffverträgen und durchsetzbaren Deponiegebührenregelungen ab. Die Tiefe der Endmärkte für zurückgewonnene Materialien treibt dann die Margen der Verarbeiter und die Tragfähigkeit neuer Rückgewinnungsinvestitionen an.

Wettbewerbslandschaft

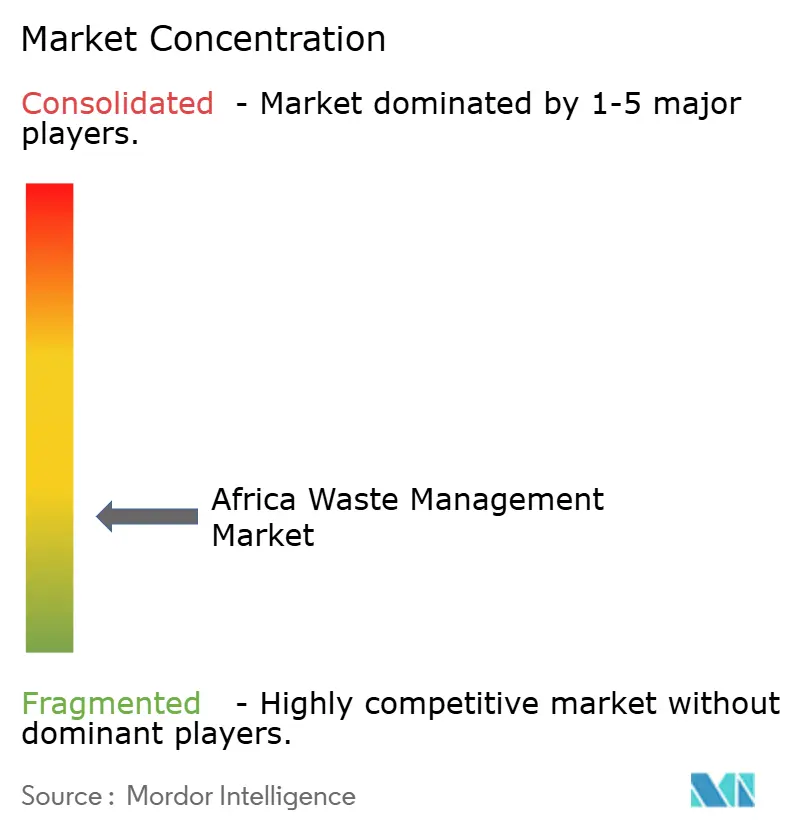

Der Wettbewerb im Afrika-Abfallwirtschaftsmarkt ist weiterhin verteilt zwischen multinationalen Versorgungsunternehmen, regionalen Konglomeraten und einer ausgedehnten informellen Sammelbasis. Veolia, SUEZ und Seche Environnement sichern sich langfristige Konzessionen, indem sie globale ingenieurstechnische Tiefe mit lokalen Joint-Venture-Strukturen verbinden. Ihr Vorteil liegt in Compliance-Nachweisen, die unter verschärften EPR-Regeln unerlässlich sind. Lokale Unternehmen bewahren Gemeinschaftsverbindungen, die hohe Rückgewinnungsraten sichern, doch vielen fehlt das Kapital, um über einen städtischen Standort hinaus zu wachsen. Da Regierungen Deponiesteuern und Recyclingziele einführen, weiten sich die Akquisitionspipelines für kapitalstarke strategische Käufer aus, die Marktanteile gewinnen möchten.

Digitalisierung ist ein aufkommender Wettbewerbshebel. Veolias Partnerschaft mit Mistral AI aus dem Jahr 2025 zielt darauf ab, vorausschauende Wartung und Materialflussanalysen zu verbessern und damit ungeplante Ausfallzeiten zu reduzieren. Start-ups konzentrieren sich auf die Kunststoffrückgewinnung auf der letzten Meile mithilfe smartphone-basierter Anreizprogramme und schließen Sammelücken, die große Transportunternehmen kaum profitabel bedienen können. WtE-Entwickler differenzieren sich durch Projektfinanzierungsexpertise: Die Sicherung von Deckungsschutz der Multilateralen Investitionsgarantie-Agentur (MIGA) oder grüner Anleihen senkt die gewichteten durchschnittlichen Kapitalkosten und ermöglicht aggressivere Deponiegebote. Klimabedingte Versicherungslücken schrecken jedoch noch immer einige Marktteilnehmer ab, insbesondere in überschwemmungsgefährdeten Küstengebieten.

Strategische Konsolidierung ist im Gange. SUEZ's Übernahme von EnviroServ in Südafrika, gefolgt von der Reintegration britischer Abfallaktiva, signalisiert die Absicht, eine End-to-End-Plattform für Afrika aufzubauen. Auf Umweltrecht spezialisierte Anwaltskanzleien berichten von einer Verdreifachung der Due-Diligence-Mandate im Zusammenhang mit grenzüberschreitenden Abfallakquisitionen. Mit Blick auf die Zukunft stellen Elektroschrott-Verarbeitung und landwirtschaftliche Biogasprojekte weiße Flecken dar, auf denen agile Akteure frühzeitige Marktpositionen sichern können, bevor etablierte Unternehmen in Nischenmärkte vordringen. Insgesamt werden regulatorische Harmonisierung und Technologieadoption die Marktkonzentration voraussichtlich im nächsten Jahrzehnt erhöhen.

Branchenführer im Afrika-Abfallwirtschaftsmarkt

Averda

Enviroserv

Interwaste

WasteMart

Universal Recycling Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Waste-to-Energy und Waste-to-Fuels schaffen Investitionspfade mit höherer Kapazität, bei denen Kommunen und Entwickler Entsorgungslösungen mit Strom- oder Kraftstoffabsatz verknüpfen. In Ghana ging die Sekondi-Takoradi Metropolitan Assembly eine Partnerschaft mit SUS Environment (Juni 2026) ein, um die Deponie Sofokrom zu einem 450-MW-Waste-to-Energy-Komplex umzugestalten, was auf eine Verschiebung hin zu großen integrierten Umwandlungsanlagen hindeutet, die an die Abfallströme der Stadt gebunden sind. Ghana zeigt zudem einen kraftstofforientierten Weg zur Monetarisierung: F&B Bio Recyclage Ltd meldete den Abschluss der FEL-1-Phase (Juni 2026) für eine Anlage zur Umwandlung von 2.000 Tonnen Siedlungsabfall pro Tag in SAF in Tema, wodurch die Verarbeitung von Siedlungsabfällen als industrielle Rohstoffplattform anstatt als reine Entsorgungsdienstleistung positioniert wird.

Smart-City-Sammlung und compliance-getriebene Dienstleistungsverträge schaffen Freiräume für Betreiber, die Logistik, Daten und nachgelagerte Rückgewinnung kombinieren können. Konza Technopolis nahm ein automatisiertes pneumatisches Feststoffabfallmanagementsystem (Oktober 2025) mit einer 14,8 km langen Pipeline und einer Kapazität von 40 Tonnen pro Tag in Betrieb, was auf eine Nachfrage nach mechanisierter, nachverfolgbarer Sammlung in geplanten Entwicklungen hinweist. Auf der politischen Ebene bietet der Continental Circular Economy Action Plan (2024-2034) der Afrikanischen Union einen kontinentalen Rahmen, der die Übertragung von Programmen im Verpackungs- und Elektronikbereich unterstützt. Das von NEMA verwaltete EPR-Regime Kenias formalisiert zudem die vom Hersteller finanzierte Rücknahme weiter und stärkt die langfristige Nachfrage nach geprüften Sammel-, Sortier- und Recyclinganbietern, die Berichts- und Materialqualitätsanforderungen erfüllen können.

Aktuelle Branchenentwicklungen

- Juni 2026: Die Jospong Group bestätigte die Ausweitung ihrer Abfallmanagementaktivitäten auf 29 afrikanische Länder. Die erweiterte Präsenz stärkt ihre Fähigkeit, Sammel-, Rückgewinnungs- und Entsorgungsdienstleistungen über mehrere Städte hinweg zu bündeln, und hilft dem Unternehmen, Skaleneffekte bei der Entwicklung regionaler Ressourcenrückgewinnungs- und Waste-to-Energy-Plattformen zu nutzen.

- Mai 2026: Die Jospong Group unterzeichnete eine Absichtserklärung mit dem belgischen Technologieunternehmen VYNCKE zur Entwicklung skalierbarer Waste-to-Energy-Projekte in Afrika. Die Partnerschaft verbindet einen etablierten regionalen Betreiber mit einem spezialisierten Technologieanbieter und unterstützt einen schnelleren Übergang von sammlungsorientierten Dienstleistungen zu energieerzeugenden Behandlungsanlagen.

- September 2024: EnviroServ und andere südafrikanische Betreiber verstärkten den Fokus auf die Umwandlung von Deponiebetrieben in emissionsärmere "grüne Deponie"-Modelle, einschließlich Landfill-Gas-to-Energy-Pfaden, die in der Branchenberichterstattung hervorgehoben wurden. Die Betonung von Gaserfassung und Energierückgewinnung erhöht die Anforderungen an technische Deponiefähigkeiten und steigert die Nachfrage nach konformen Behandlungspartnern bei industriellen und kommunalen Kunden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Erfassungsbereich

Dieser Markt umfasst die bezahlten und öffentlich finanzierten Dienstleistungen zum Sammeln, Transportieren, Sortieren, Behandeln, Recyceln, zur Energierückgewinnung aus Abfällen und zur Entsorgung von Abfällen, die in afrikanischen Ländern erzeugt werden, und wird wertmäßig in USD gemessen.

Ausschlüsse des Anwendungsbereichs: Informelle, unbezahlte Selbstentsorgung, die nicht über organisierte Sammel- oder Behandlungssysteme läuft, ist ausgeschlossen, sofern sie nicht zuverlässig bewertet werden kann.

Übersicht der Segmentierung

- Nach Quelle

- Privathaushalte

- Gewerbe (Einzelhandel, Büro usw.)

- Industrie

- Medizin (Gesundheit und Pharmazie)

- Bau und Abbruch

- Sonstige (institutionell, landwirtschaftlich usw.)

- Nach Dienstleistungsart

- Sammlung, Transport, Sortierung und Trennung

- Entsorgung / Behandlung

- Deponie

- Recycling und Ressourcenrückgewinnung

- Verbrennung und Abfall-zu-Energie

- Sonstige (chemische Behandlung, Kompostierung usw.)

- Sonstige (Beratung, Prüfung und Schulung usw.)

- Nach Abfallart

- Siedlungsabfall

- Gefährlicher Industrieabfall

- Elektroschrott

- Kunststoffabfall

- Biomedizinischer Abfall

- Bau- und Abbruchabfall

- Landwirtschaftlicher Abfall

- Sonstiger Spezialabfall (radioaktiv usw.)

- Nach Geographie

- Nigeria

- Südafrika

- Ägypten

- Kenia

- Übriges Afrika

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Desk Research wurde verwendet, um den Nachfrage- und Politikkontext festzulegen, bevor eine Modellierung abgeschlossen wurde, da sich Abfallsysteme in Afrika schnell ändern können, wenn sich Vorschriften oder Finanzierungen verschieben. Wir bezogen uns auf öffentliche Datensätze und offizielle Veröffentlichungen wie Feststoffabfallindikatoren der Weltbank, UN-Habitat-Referenzen zu Stadtdiensten, UNEP-Veröffentlichungen zu Kreislaufwirtschaft und Kunststoffen, WHO-Leitlinien zu medizinischem Abfall sowie länderspezifische Statistikportale und kommunale Satzungen, soweit diese öffentlich zugänglich sind.

Um die Eingaben realistisch zu halten, überprüften wir zudem Geschäftsberichte, Investorenpräsentationen und geprüfte Finanzberichte von Betreibern, die Umsätze oder Kapazitätserweiterungen in Afrika offenlegen, sowie glaubwürdige Presse- und Ausschreibungsportale, die Vertragswerte und Dienstleistungsumfang angeben. In einigen Fällen wurden kostenpflichtige Abonnements nur genutzt, um die Prüfung von Unternehmensfinanzdaten, Patentrecherchen für Behandlungstechnologien und sendungsbezogene Handelsprüfungen für Ausrüstung und Recyclingmaterialien zu beschleunigen, wenn öffentliche Datenreihen dünn waren. Diese Desk-Quellen sind exemplarisch, und viele weitere öffentliche Dokumente wurden ebenfalls zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärdaten wurden durch Experteninterviews und strukturierte Umfragen mit kommunalen Interessengruppen, privaten Betreibern, Recyclern, Behandlungsanbietern und großen Abfallerzeugern erhoben, damit Annahmen korrigiert werden konnten, wo öffentliche Daten hinterherhinkten. Für einen regionalen Titel wie diesen stellten wir sicher, dass das Feedback unterschiedliche Reifegrade in ganz Afrika widerspiegelt, und nutzten diese Gespräche, um Aufteilungen des Dienstleistungsmix, typische Preisentwicklungen und das Tempo der Formalisierung (einschließlich der Frage, wie informelle Sammlung in formelle Ströme einfließt) zu validieren.

Verteilung der Befragten der primären Forschungsarbeit

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 34% | CXOs: 13% | |

| Mid-Tier: 51% | Funktions-/Bereichsleiter: 29% | |

| Kleinere Akteure: 15% | Manager: 58% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung begann mit einem Top-down-Ansatz, bei dem städtische Bevölkerungsabdeckung, Abfallerzeugung pro Kopf, Sammlungsdurchdringung und Anteile der Behandlungspfade genutzt wurden, um den Wertpool für organisierte Abfalldienstleistungen in ganz Afrika zu rekonstruieren. Um die Struktur praktikabel zu halten, wandelt das Modell die Dienstleistungsaktivität dann mithilfe von Preismarkern wie Sammel- und Transportgebühren, Deponietorgebühren und typischen Wirtschaftsdaten für Sortierung und Rückgewinnung in Werte um, wobei die Währung durchgängig in USD gehandhabt wird.

Diese Summen wurden dann mit selektiven Bottom-up-Näherungen überprüft, etwa durch Zusammenfassung einer Stichprobe von Betreiberumsätzen, Überprüfung öffentlicher Vertragswerte und Anwendung von Preis-mal-Volumen-Logik anhand von Stichproben für bestimmte Abfallströme, bei denen die Sichtbarkeit besser ist (zum Beispiel Siedlungsabfallbehandlung oder Kunststoffrückgewinnung). Wenn Datenlücken für kleinere Länder auftraten, füllten wir diese mit Proxy-Verhältnissen aus, die an Urbanisierung, BIP pro Kopf und das Vorhandensein formeller Anlagen gekoppelt sind, und passten die Ergebnisse anschließend basierend auf dem Interview-Feedback an.

Für die Prognose wurde die Szenarioanalyse bevorzugt, da Infrastrukturerweiterungen und die Durchsetzung von Politiken sich schrittweise und nicht linear entwickeln können. Wachstumspfade wurden anhand von Variablen verankert, zu denen die Befragten mit Vertrauen Stellung nehmen konnten, darunter Ziele für die städtische Sammelabdeckung, Zeitpläne für die Inbetriebnahme neuer Deponien und Waste-to-Energy-Anlagen, die Durchsetzung der Recyclingpolitik (wie EPR-Bereitschaft) und erwartete Änderungen bei Deponiegebühren und Kraftstoffkosten, die die Transportwirtschaft beeinflussen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden mit unabhängigen Signalen abgeglichen, einschließlich Benchmarks zur Abfallerzeugung, Kapazitätserweiterungen von Anlagen und beobachteter Ausschreibungsaktivität, damit Ausreißer frühzeitig hinterfragt werden konnten. Wenn ein Ländertotal ungewöhnlich hoch oder niedrig erschien, wurden die Treiber erneut geprüft, und Folgegespräche wurden ausgelöst, um zu bestätigen, ob das Problem bei der Preisgestaltung, der Durchdringung oder dem Dienstleistungsumfang lag.

Vor der endgültigen Freigabe wird die Arbeit schrittweise von einem weiteren Analysten überprüft, damit Annahmen, Einheiten und Umrechnungen im gesamten Bericht und in der Erzählung konsistent sind. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, wie größeren Politikänderungen, großen Vertragsvergaben oder Anlagenstörungen. Unmittelbar vor der Lieferung führen wir einen letzten Durchgang durch, um sicherzustellen, dass die neuesten öffentlichen Veröffentlichungen und Expertenrückmeldungen berücksichtigt werden.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für den afrikanischen Abfallmanagementmarkt mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für das Abfallmanagement in Afrika können stark variieren, selbst wenn die Titel ähnlich aussehen, da die Dienstleistungsgrenze und die Art der Wertzählung nicht immer übereinstimmen. Unterschiede zeigen sich in der Regel dabei, was als formelle Ausgaben gilt, welche Teile der Wertschöpfungskette einbezogen werden und wie schnell sich Preisgestaltung und Abdeckung nach Annahme verändern.

Durch die Verfolgung der formellen Sammlungsabdeckung, der Anteile von Deponie- und Behandlungspfaden sowie der Preismarker in USD hält Mordor Intelligence den Wert für 2025 an organisierte Dienstleistungen gebunden, wodurch eine Vermischung mit informeller, unbezahlter Handhabung vermieden wird, die schwer konsistent zu bewerten ist. Lücken können auch daher entstehen, ob eine Studie nur eine engere Aktivität wie die Sammlung erfasst, ob sie einen kleineren Länderkreis verwendet oder ob ihre Prognose eine aggressive Formalisierungskurve annimmt, ohne diese gegen die Anlagenkapazität und den kommunalen Vertragsvergabetakt zu prüfen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 44,11 Mrd. USD (2025) | |

| Regionale Beratungsgesellschaft A | 8,73 Mrd. USD (2023) | Verwendet ein früheres Basisjahr und scheint einen engeren Wertumfang anzuwenden, der näher an ausgewählten Abfalldienstleistungen und Ländern liegt, was breitere Behandlungs-, Recycling- und Rückgewinnungsaktivitäten in ganz Afrika unterzählen kann. |

| Branchenverband B | 44,00 Mrd. USD (2025) | Präsentiert einen gerundeten Gesamtwert mit begrenzter Transparenz darüber, wie Dienstleistungsmix, Preisgestaltung sowie formelle versus informelle Handhabung getrennt wurden, was die Schätzung schwerer mit wiederholbaren Eingaben abstimmbar macht. |

Die Streuung zwischen den Herausgebern erklärt sich hauptsächlich dadurch, was als monetarisierte Abfalldienstleistungen zählt, sowie durch das verwendete Jahr und die Transparenz der Eingabeprüfungen. Unser Ansatz bleibt nachvollziehbar, da jeder Schritt auf beobachtbare Abdeckung, Abfallmengen, Behandlungsanteile und Preisannahmen zurückgeführt werden kann, die erneut geprüft werden können, wenn neue Politiken oder Projekte die Aussichten verändern.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Afrika-Abfallwirtschaftsmarkt im Jahr 2026?

Der Sektor wird im Jahr 2026 auf USD 46,77 Milliarden geschätzt und soll mit einer CAGR von 6,04 % auf USD 62,73 Milliarden bis 2031 wachsen.

Welcher Abfallstrom erzeugt die meisten Einnahmen?

Siedlungsabfall bleibt der größte Strom und trägt 55,25 % der Einnahmen des Jahres 2025 bei, obwohl Elektroschrott mit einer CAGR von 7,45 % am schnellsten wächst.

Was treibt das Anlegerinteresse an afrikanischen Abfall-zu-Energie-Anlagen an?

Der doppelte Nutzen von Entsorgungskapazität und erneuerbarer Energie, kombiniert mit Klimafinanzierungsanreizen, stützt wachsende Kapitalzuflüsse in Projekte wie die USD 116 Millionen schwere Phoenix Edison-Anlage in Nigeria.

Wie beeinflussen EPR-Verordnungen private Abfallwirtschaftsbetreiber?

Verpflichtende Rücknahmeziele schaffen verlässliche Gebühreneinnahmen für zertifizierte Transportunternehmen, erhöhen aber auch die Compliance-Kosten und begünstigen Akteure mit robusten Berichterstattungs- und Logistikfähigkeiten.

Seite zuletzt aktualisiert am: