Marktgröße und Marktanteil im Bereich medizinisches Bildverwaltungsmanagement

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

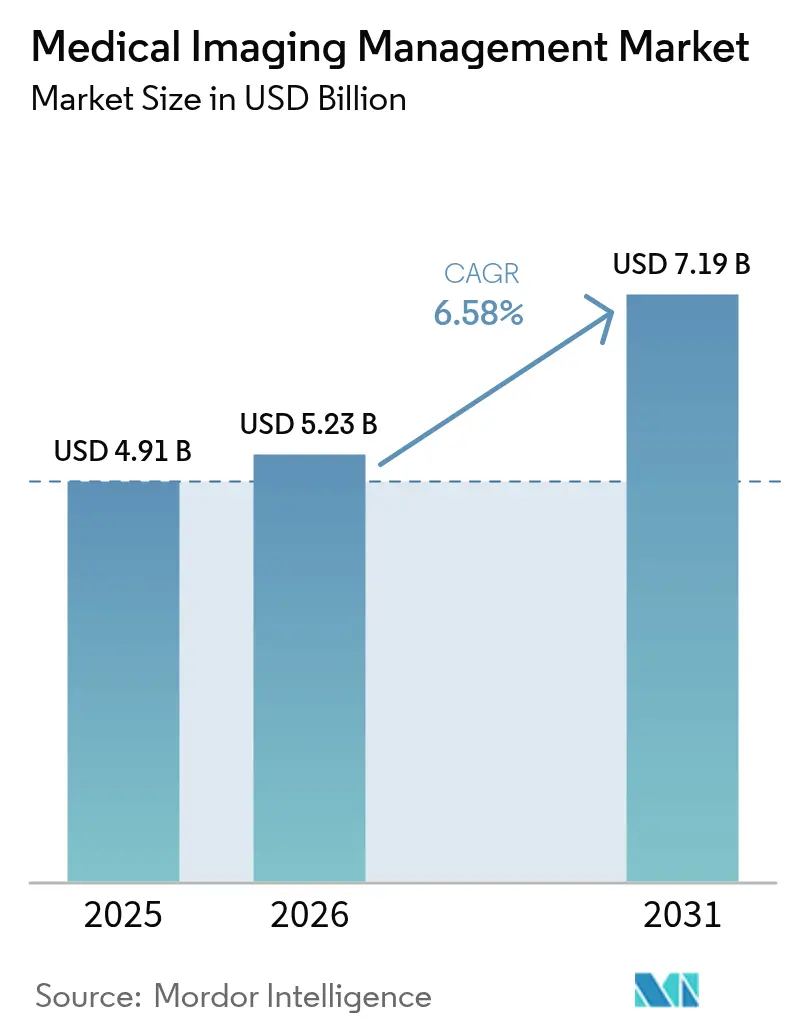

| Marktgröße (2026) | 5.23 Milliarden US-Dollar |

| Marktgröße (2031) | 7.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.58% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für medizinisches Bildverwaltungsmanagement von Mordor Intelligence

Die Marktgröße für medizinisches Bildverwaltungsmanagement wird im Jahr 2026 auf USD 5,23 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 4,91 Milliarden, mit Projektionen für 2031 von USD 7,19 Milliarden, wachsend mit einer CAGR von 6,58 % über 2026–2031. Die Nachfrage steigt, weil Krankenhäuser, Bildgebungszentren und ambulante Einrichtungen von isolierten, vor Ort betriebenen Bildarchiven zu cloudfähigen Unternehmensplattformen wechseln, die KI-gestützte Diagnostik, Workflow-Automatisierung und wertbasierte Vergütungsmodelle unterstützen. Cloud-native Architekturen, herstellerneutrale Archive und anwendungsunabhängige klinische Archive transformieren gemeinsam die Speicherung und den Austausch multimodaler Bilddaten, doch Cybersicherheitsbedenken und proprietäre Datenmodelle bleiben Reibungspunkte für viele Käufer. Generative KI-Systeme liefern bereits messbare Produktivitätssteigerungen; Northwestern Medicine reduzierte die Bearbeitungszeit für Radiologieberichte um 15,5 % und mildert einen erwarteten Engpass von 19.500 Radiologen. [1]Quelle: Yuta Desai et al., "Effizienz und Qualität der durch generative KI unterstützten Röntgenberichterstattung," JAMA Network Open, jamanetwork.com

Wichtigste Erkenntnisse des Berichts

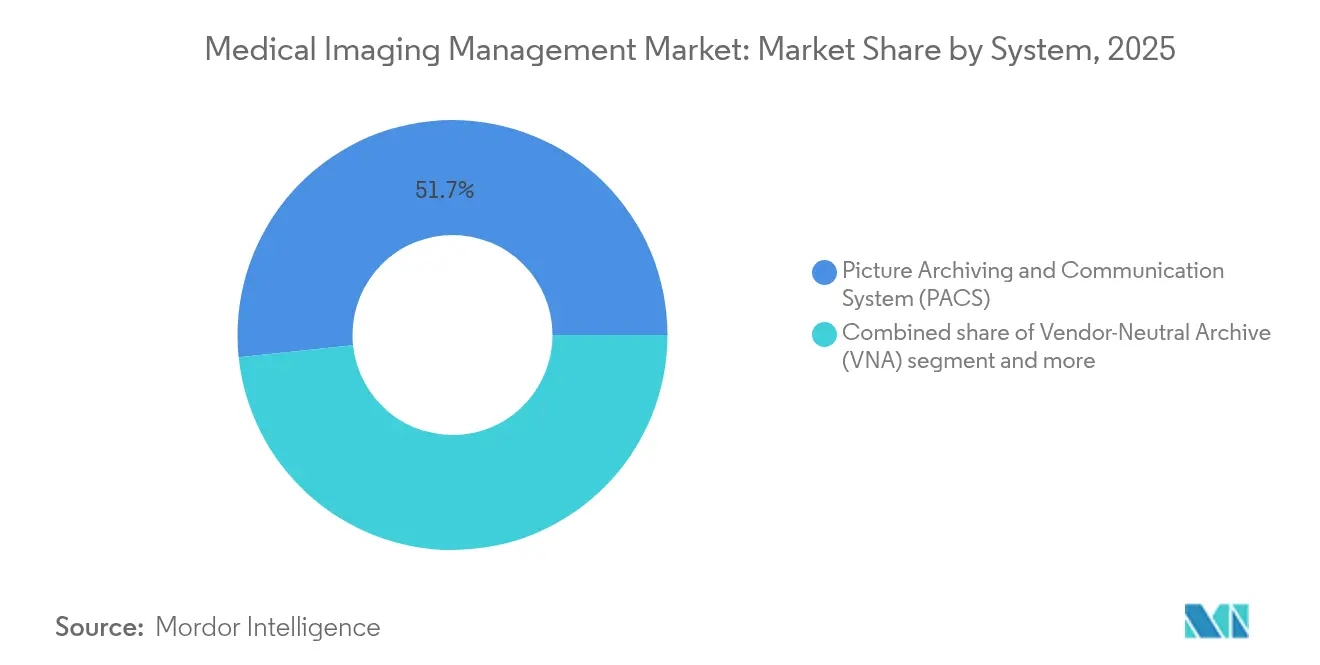

- Nach System führten Bildarchivierungs- und Kommunikationssysteme mit einem Umsatzanteil von 51,65 % im Jahr 2025; herstellerneutrale Archive werden voraussichtlich bis 2031 mit einer CAGR von 7,86 % wachsen.

- Nach Bereitstellungsmodus entfielen im Jahr 2025 70,35 % des Marktanteils für medizinisches Bildverwaltungsmanagement auf Vor-Ort-Installationen, während cloudbasierte Plattformen bis 2031 mit einer CAGR von 7,42 % voranschreiten.

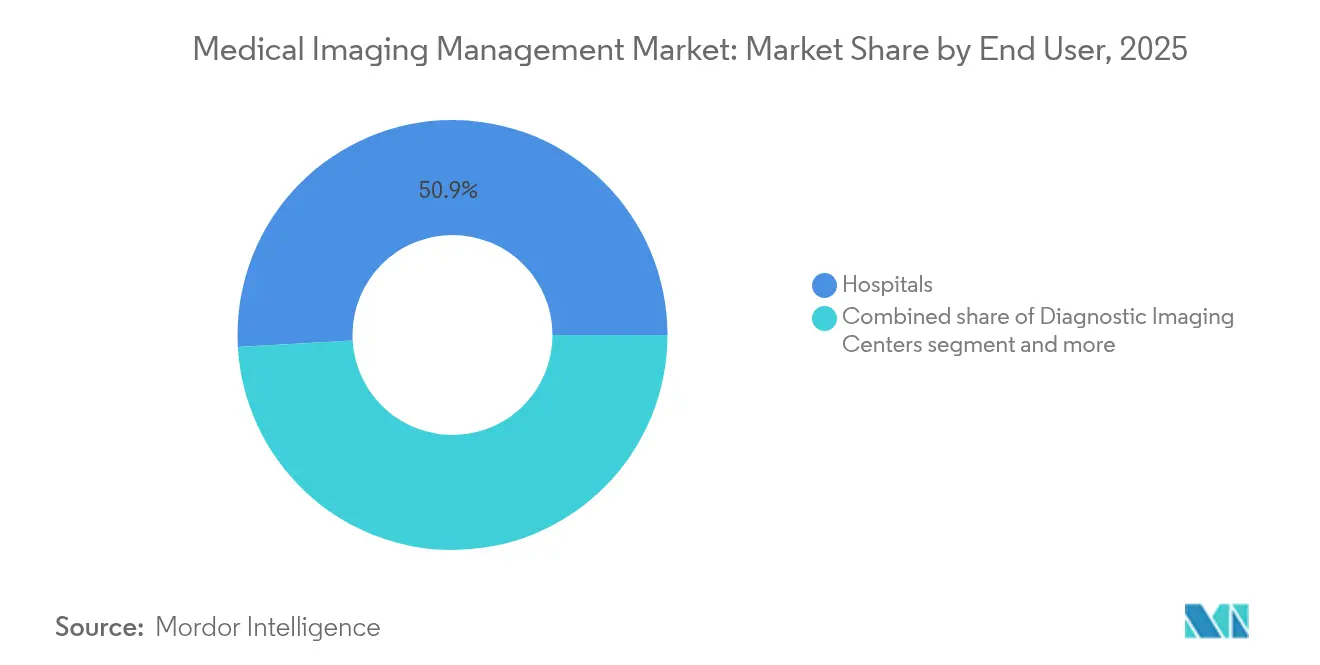

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 50,88 % an der Marktgröße für medizinisches Bildverwaltungsmanagement, und diagnostische Bildgebungszentren expandieren bis 2031 mit einer CAGR von 8,11 %.

- Nach Region erfasste Nordamerika 38,95 % des Umsatzes im Jahr 2025; für den asiatisch-pazifischen Raum wird bis 2031 eine Expansion mit einer CAGR von 8,74 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für medizinisches Bildverwaltungsmanagement

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Technologische Innovationen in der diagnostischen Bildgebung und Bild-IT | +1.8% | Global, mit Schwerpunkt in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Zunehmende Prävalenz chronischer Krankheiten | +1.2% | Global, mit stärkerem Einfluss in alternden Bevölkerungen der entwickelten Märkte | Langfristig (≥ 4 Jahre) |

| Integration von Big Data und KI in Bildgebungs-Workflows | +1.5% | Nordamerika und EU führend, asiatisch-pazifischer Raum holt schnell auf | Kurzfristig (≤ 2 Jahre) |

| Staatliche Anreize für die Einführung von Gesundheits-IT | +0.9% | Nordamerika, EU und ausgewählte Märkte im asiatisch-pazifischen Raum mit nationalen Gesundheitsprogrammen | Mittelfristig (2–4 Jahre) |

| Rascher Wandel hin zu cloud-nativen Unternehmensbildgebungsplattformen | +1.3% | Global, mit schnellerer Einführung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Druck durch wertbasierte Versorgung für longitudinale Bildgebungsarchive | +0.7% | Primär Nordamerika, Ausweitung auf die EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Technologische Innovationen in der diagnostischen Bildgebung und Bild-IT

Fortschrittliche Photonenzähl-CT, Ganzkörper-MRT und KI-gestützte Workflow-Tools definieren neu, wie der Markt für medizinisches Bildverwaltungsmanagement mit großen Bilddatensätzen umgeht. Die FDA hat Ezra Flash AI zur MRT-Rauschreduzierung zugelassen und damit bewiesen, dass algorithmische Nachbearbeitung den Durchsatz steigern kann, ohne die diagnostische Integrität zu beeinträchtigen.[2]Quelle: Michael Walter, "FDA lässt aktualisierte Ezra Flash AI-Software für MRT-Scans zu," Diagnostic Imaging, diagnosticimaging.com Das Pilotprojekt mit generativer KI bei Northwestern Medicine reduzierte die durchschnittliche Berichtszeit von 573 Sekunden auf 435 Sekunden ohne Genauigkeitsverlust. Anbieter bündeln nun KI-Bereitstellungsframeworks direkt in Unternehmensarchiven, was Echtzeit-Inferenz ermöglicht, während Radiologen Studien lesen. Infolgedessen müssen Plattformen multimodale Datenströme aufnehmen, KI-Modelle orchestrieren und Ergebnisse in longitudinalen Patientenakten archivieren. Diese Fähigkeiten stärken den Wettbewerbsvorteil cloud-nativer Unternehmen, die elastisches Computing und schnelle Algorithmus-Updates versprechen, und beschleunigen das Wachstum im Markt für medizinisches Bildverwaltungsmanagement.

Zunehmende Prävalenz chronischer Krankheiten

Die Nutzung der Bildgebung steigt jährlich um 3–4 %, während das Angebot an Radiologen nur um 2,5 % wächst, was die Kapazitätsengpässe verschärft. Chronische kardiovaskuläre, onkologische und neurologische Erkrankungen erfordern wiederholte Bildgebung zur Verfolgung des Krankheitsverlaufs. Krankenhäuser suchen nun nach Archiven, die mehrjährige Bildverläufe zusammenführen und sich in Bevölkerungsgesundheitsanalysen integrieren lassen. Herstellerneutrale Designs reduzieren Datensilos und ermöglichen die Zusammenarbeit von Klinikern über Organisationen hinweg – eine Notwendigkeit für Modelle der verantwortlichen Versorgung. Infolgedessen stimulieren chronische Versorgungsanforderungen eine anhaltende Einführungsdynamik im Markt für medizinisches Bildverwaltungsmanagement.

Integration von Big Data und KI in Bildgebungs-Workflows

Krankenhäuser kombinieren Bildgebungsarchive mit Datenseen und KI-Orchestrierungsschichten, die prädiktive Analysen in großem Maßstab liefern. Intelligentes Worklist-Balancing verbesserte die Studienverteilung um 34 %, und generative KI steigerte die Effizienz der Lungenknoten-Verfolgung in kontrollierten Pilotprojekten um 23 %. LILAC, ein Modell des Weill Cornell, ordnet nun longitudinale CT-Schichten mit 99 % Genauigkeit und automatisiert die Erkennung von Veränderungen im Zeitverlauf. Solche Ergebnisse überzeugen Führungsgremien, Systemen Priorität einzuräumen, die Algorithmus-Marktplätze, GPU-Ressourcen und Prüfpfade einbetten. Diese datenzentrierte Denkweise hält den Markt für medizinisches Bildverwaltungsmanagement auf einer raschen Innovationskurve.

Staatliche Anreize für die Einführung von Gesundheits-IT

Politik treibt technologische Upgrades voran. Die US-amerikanischen Programme zur Förderung der Interoperabilität verpflichten Krankenhäuser, mindestens 60 Punkte in den Bereichen elektronische Verschreibung, Gesundheitsinformationsaustausch und Metriken zur Berichterstattung im öffentlichen Gesundheitswesen zu erreichen. Das Büro des Nationalen Koordinators für Gesundheitsinformationstechnologie (ONC) stellte 2024 USD 86 Millionen für Spitzenbeschleunigungsprojekte bereit, die sich auf KI-Datenqualität und Gesundheits-IT im Bereich Verhaltensgesundheit konzentrieren. Der Haushaltsentwurf von Präsident Biden für das Haushaltsjahr 2025 beantragt USD 1,3 Milliarden zur Belohnung von Krankenhäusern, die ihre Cybersicherheit stärken. Ähnliche Anreize in Europa und dem asiatisch-pazifischen Raum verstärken die Ausgaben für interoperable, sichere Plattformen und erweitern die adressierbare Basis des Marktes für medizinisches Bildverwaltungsmanagement.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Implementierungs- und Integrationskosten | -1.1% | Global, mit stärkerem Einfluss auf kleinere Gesundheitsdienstleister | Kurzfristig (≤ 2 Jahre) |

| Mangel an Radioisotopen, der SPECT/PET-Upgrades einschränkt | -0.8% | Global, mit akuten Auswirkungen in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Zunehmende Cyberangriffe auf Bildgebungsarchive | -0.9% | Global, mit höherer Anfälligkeit in ressourcenschwachen Einrichtungen | Kurzfristig (≤ 2 Jahre) |

| Proprietäre Datenmodelle, die zu Anbieterabhängigkeit führen | -0.6% | Global, mit Auswirkungen auf Mehranbieterkrankenhausumgebungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Implementierungs- und Integrationskosten

Unternehmensweite PACS- oder VNA-Einführungen überschreiten häufig die geplanten Budgets. Eine Analyse der inkrementellen Kosten zeigte, dass eine abteilungsweite PACS-Implementierung Schwierigkeiten hatte, für Hochvolumen-Fachgebiete positive Einsparungen zu erzielen. Das Children's Hospital of Philadelphia sparte nach der Migration zu einem VNA fast USD 3 Millionen über fünf Jahre, doch kleineren Anbietern fehlt die Größe, um die anfänglichen Konvertierungsgebühren zu absorbieren. Cloud-Abonnementmodelle reduzieren Investitionsausgaben, führen jedoch neue Kostenpositionen wie Ausgangsgebühren und langfristige Archivierungsgebühren ein. Kostendruck kann die Beschaffung bei ländlichen Krankenhäusern und unabhängigen Praxen verzögern und die kurzfristige Expansion des Marktes für medizinisches Bildverwaltungsmanagement dämpfen.

Zunehmende Cyberangriffe auf Bildgebungsarchive

Im Jahr 2024 meldeten 90 % der Gesundheitsorganisationen eine Datenpanne, mit durchschnittlichen täglichen Ransomware-Verlusten von USD 2 Millionen, die auf diagnostische Systeme abzielten.[3]Quelle: College of Healthcare Information Management Executives, "CHIME-Kurzübersicht zum Haushaltsentwurf des Präsidenten für das Haushaltsjahr 2025," chimecentral.org Der Vorfall bei Change Healthcare zwang Kostenträger und Anbieter wochenlang offline, was das systemische Risiko innerhalb zentralisierter Bildaustauschsysteme verdeutlichte. Veraltete Archive verfügen nicht über Zero-Trust-Abwehrmechanismen oder unveränderliche Backups, was sie zu attraktiven Einstiegspunkten macht. Ein System in Pennsylvania zahlte USD 65 Millionen, nachdem ein Angriff Scans von Krebspatienten durchsickern ließ. Zur Risikominderung fügen Käufer Multi-Faktor-Authentifizierung, Segmentierung und Echtzeit-Bedrohungsüberwachung hinzu – Maßnahmen, die die Implementierungskosten erhöhen und die Verkaufszyklen für den Markt für medizinisches Bildverwaltungsmanagement verlängern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach System: Dominanz von PACS steht vor cloud-nativer Disruption

Bildarchivierungs- und Kommunikationssysteme hielten im Jahr 2025 51,65 % des Marktanteils für medizinisches Bildverwaltungsmanagement und bestätigten damit den Installationsbasisvorteil traditioneller Radiologie-Workstations und DICOM-Router. Die Marktgröße für medizinisches Bildverwaltungsmanagement, die mit PACS verbunden ist, wird voraussichtlich langsamer wachsen als der Gesamtmarkt, da herstellerneutrale Archive mit einer CAGR von 7,86 % beschleunigen. Herstellerneutrale Designs entkoppeln das Archiv vom Viewer und ermöglichen es Organisationen, Lizenzkosten zu senken und KI-Algorithmen zu integrieren, ohne den Kernspeicher zu modifizieren.

Cloud-first-Anbieter schreiben das Wettbewerbsdrehbuch neu. Anwendungsunabhängige klinische Archive fügen eine Governance-Schicht hinzu, die Bildgebung für Kardiologie-, Pathologie- und chirurgische Planungsanwendungen gleichberechtigt zugänglich macht. Zusammen formen diese Trends den Markt für medizinisches Bildverwaltungsmanagement um, da Gesundheitssysteme Datensouveränität, KI-Integration und Notfallwiederherstellungsprioritäten neu bewerten.

Nach Bereitstellungsmodus: Cloud-Migration beschleunigt sich trotz Sicherheitsbedenken

Vor-Ort-Installationen behielten 70,35 % des Umsatzes im Jahr 2025, gestützt durch bereits getätigte Serverinvestitionen und die Präferenz großer Lehrkrankenhäuser für lokale Kontrolle. Dennoch schreiten Cloud-Plattformen mit einer CAGR von 7,42 % voran, was das wachsende Vertrauen in HIPAA-konforme Infrastruktur von Hyperscalern widerspiegelt. Die Marktgröße für medizinisches Bildverwaltungsmanagement bei Cloud-Bereitstellungen wird bis 2030 voraussichtlich verdoppelt, da Organisationen Betriebskostenmodelle, sofortige Skalierbarkeit und integrierte Analysen anstreben.

Hybridstrategien dominieren Übergangsphasen. Ambra Health setzt auf Google Cloud, um verschlüsseltes Studien-Routing zu ermöglichen, sodass Radiologen von überall lesen können, während sensible Identifikatoren vor Ort verbleiben. Die COVID-19-Fernlesepflichten bewiesen die Tragfähigkeit der Cloud, und Führungsteams nennen nun die Stärke der Notfallwiederherstellung als Hauptgrund für die Migration von Archiven. Dennoch hält die Angst auf Vorstandsebene vor Haftung bei Datenpannen die Nachfrage nach lokalen Ausfallsicherungskopien aufrecht und mäßigt das kurzfristige Tempo der vollständigen Migration im Markt für medizinisches Bildverwaltungsmanagement.

Nach Endnutzer: Bildgebungszentren treiben Wachstum durch ambulante Trends

Krankenhäuser generierten 2025 50,88 % der Nachfrage dank umfassender Modalitätsflotten und unternehmensweiter Bildgebungsinitiativen. Diagnostische Bildgebungszentren verzeichnen jedoch die am schnellsten wachsende CAGR von 8,11 %, da Kostenträger nicht-akute Scans in kostengünstigere ambulante Einrichtungen lenken. Die Branche für medizinisches Bildverwaltungsmanagement erlebt eine erhöhte Transaktionsaktivität: RadNet investierte 2024 mehr als USD 54 Millionen in Akquisitionen und übernahm 2025 weiterhin KI-Start-ups.

Regulatorische Lockerungen verstärken dieses Wachstum. Bundesstaaten, die die Bedarfsnachweis-Regelungen lockern, begrüßen nun neue ambulante Bildgebungseinrichtungen in vorstädtischen und ländlichen Postleitzahlgebieten. Ambulante Operationszentren investieren in leichtgewichtige VNA-Lösungen, die intraoperativen Ultraschall, Endoskopie- und Fluoroskopiebilder in tagesklinische Entlassungs-Workflows integrieren. Diese Muster stützen eine robuste Expansion im Markt für medizinisches Bildverwaltungsmanagement.

Geografische Analyse

Nordamerika führt mit 38,95 % des globalen Umsatzes, gestützt durch ausgereifte Vergütungssysteme, robuste Breitbandinfrastruktur und aggressive KI-Pilotprojekte. Bundesförderprogramme wie das USD 86 Millionen umfassende LEAP-Programm katalysieren Krankenhausausgaben für interoperable Plattformen, die Algorithmus-Sicherheitsfunktionen einbetten. Kanadische Provinzen setzen provinzweite VNAs ein, um standortübergreifende onkologische Konsultationen zu ermöglichen, und stärken damit die regionale Führungsposition im Markt für medizinisches Bildverwaltungsmanagement.

Der asiatisch-pazifische Raum liefert das steilste Wachstum mit einer CAGR von 8,74 % bis 2031. Chinas Regulierungsbehörde genehmigte bis Mitte 2023 59 KI-Bildgebungsgeräte gegenüber neun im Jahr 2020 und eröffnet damit Kommerzialisierungskanäle für Cloud-PACS und KI-Berichts-Add-ons. Indiens Versicherungsausweitung fördert elektronische Aufzeichnungspflichten, die Bildgebungsbibliotheken mit Umsatzzyklussystemen bündeln. Thailand führte Telemedizin-Kioske ein, die ländliche Kliniken mit zentralen Radiologen verbinden, und steigert damit die Nachfrage nach leichtgewichtigen Web-Viewern. Insgesamt beschleunigen diese politischen Veränderungen und Kapazitätsinvestitionen den Markt für medizinisches Bildverwaltungsmanagement im asiatisch-pazifischen Raum.

Europa verzeichnet eine stetige Akzeptanz. Die DSGVO fördert Verschlüsselung, Prüfpfade und Einwilligungsmanagement in Archiven, während der EU-KI-Act die meisten Bildgebungs-KI-Tools als „hochriskant” einstuft und Anbieter zwingt, bis Februar 2025 Compliance-Module zu entwickeln. Deutschland, Frankreich und das Vereinigte Königreich leiten nationale Digitalisierungsbudgets in Unternehmensbildgebungsinfrastrukturen, die regionale Krankenhäuser vernetzen. GCC-Länder im Nahen Osten modernisieren die Diagnostik für Medizintourismusziele, und lateinamerikanische Anbieter übernehmen Cloud-VNAs, um Investitionsbarrieren zu umgehen. Diese vielfältigen Treiber und Einschränkungen stützen ein mittleres einstelliges Wachstum für den Markt für medizinisches Bildverwaltungsmanagement in der EMEA-Region und in Amerika außerhalb Nordamerikas.

Wettbewerbslandschaft

Das Feld ist mäßig konsolidiert, aber intensiviert sich. GE Healthcare, Philips und Siemens Healthineers dominieren weiterhin modalitätsgebundene PACS, stehen aber im Wettbewerb mit cloud-nativen Unternehmen. GE HealthCare vereinbarte 2024 den Kauf von MIM Software und fügte seiner Edison-Plattform adaptive Therapieplanung und Deep-Learning-Segmentierung hinzu.

Start-ups nutzen weiße Flecken. Core Sound Imaging sammelte USD 80 Millionen ein, um Studycast zu skalieren, ein Cloud-Archiv, das für Kardiologie und Point-of-Care-Ultraschall optimiert ist. AIATELLA sicherte sich EUR 2 Millionen zur Kommerzialisierung multimodaler vaskulärer KI und setzt auf Nischentiefe statt breite Modalitätsabdeckung. ONRAD übernahm Direct Radiology von Philips im Januar 2025 und bildete damit das größte unabhängige Teleradiologie-Netzwerk in den Vereinigten Staaten.

Die Wettbewerbsstrategie konzentriert sich auf drei Achsen: vollständige Unternehmensbildgebung, KI-Workflow-Orchestrierung und Cybersicherheitsdifferenzierung. Anbieter, die alle drei kombinieren – plus flexible Bereitstellung – gewinnen an Zugkraft, da Gesundheitssysteme veraltete PACS ablösen. Diese Ausrichtung positioniert sie, um im Prognosezeitraum inkrementelle Anteile im Markt für medizinisches Bildverwaltungsmanagement zu gewinnen.

Marktführer im Bereich medizinisches Bildverwaltungsmanagement

Fujifilm Holdings Corporation

IBM Corporation

Siemens Healthineers

GE Healthcare

Koninklijke Philips N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Aiatella sicherte sich EUR 2 Millionen, um KI für kardiovaskuläre Bildgebung für CT-, MRT- und Ultraschallanalysen in Europa und den USA zu beschleunigen.

- Mai 2023: Nandico lancierte ein multimodales Cloud-PACS, das CT-, MRT-, PET- und DSA-Bilder auf jedem Gerät streamt.

- Februar 2023: Das medizinische Bildgebungsunternehmen Avicenna.AI lancierte die KI-Lösung CINA-iPE, ein CE-gekennzeichnetes KI-Tool, das Bilder aus Thorax-CT-Scans auf das Vorhandensein einer zufälligen Lungenembolie analysiert. CINA-iPE ist das erste Tool in CINA Incidental, einer neuen Suite medizinischer Bildgebungslösungen von Avicenna.AI, die unerwartete Pathologien in CT-Scans erkennt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für medizinisches Bildverwaltungsmanagement als jede Softwareplattform, die diagnostische Bilder für einzelne Abteilungen oder gesamte Gesundheitssysteme erfasst, archiviert, indiziert, weiterleitet und anzeigt, einschließlich Bildarchivierungs- und Kommunikationssysteme (PACS), herstellerneutrale Archive (VNA), anwendungsunabhängige klinische Archive, Enterprise-Viewer und zugehörige Workflow-Module.

Ausschluss aus dem Geltungsbereich: Bildgebungshardware und eigenständige KI-Algorithmen, die ohne eine Anzeige- oder Speicherschicht verkauft werden, sind nicht im Geltungsbereich enthalten.

Segmentierungsübersicht

- Nach System

- Bildarchivierungs- und Kommunikationssystem (PACS)

- Herstellerneutrales Archiv (VNA)

- Anwendungsunabhängiges klinisches Archiv (AICA)

- Andere Systeme

- Nach Bereitstellungsmodus

- Vor Ort

- Cloudbasiert

- Hybrid

- Nach Endnutzer

- Krankenhäuser

- Diagnostische Bildgebungszentren

- Ambulante Operationszentren

- Andere Endnutzer

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- GCC

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Unsere Analysten befragten Krankenhaus-CIOs, Leiter der Radiologie-IT, Cloud-Integratoren und Vertriebspartner in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Erkenntnisse zu Lizenzpreisen, Verlängerungsauslösern und Cloud-Migrationszeitplänen verfeinerten die Annahmen der Desk-Research.

Desk Research

Wir begannen mit der Erfassung der Nachfrage anhand von WHO-Krankenhausstatistiken, OECD-Ausgaben für Gesundheits-IT, Eurostat-Untersuchungs-Dashboards und US-CMS-Abrechnungsdaten. FDA 510(k)-Einreichungen und DICOM-Ausschussveröffentlichungen wiesen auf Erneuerungszyklen hin. Unternehmens-10-Ks, Investorenpräsentationen über D&B Hoovers sowie Nachrichten von Dow Jones Factiva lieferten Einblicke in Umsatzaufteilungen und Preisverschiebungen. Diese Quellen sind illustrativ; viele weitere haben die Arbeit ebenfalls beeinflusst.

Marktgröße & Prognose

Der Basiswert für 2025 wurde aus einer Top-down-Kette abgeleitet: regionale Untersuchungsvolumina multipliziert mit der Durchdringung digitaler Archive multipliziert mit dem gemischten jährlichen Lizenzpreis. Lieferantenzusammenfassungen für wichtige Anbieter lieferten eine Bottom-up-Gegenprüfung vor der Abstimmung. Fünf wesentliche Treiber, darunter Untersuchungswachstum, Cloud-PACS-Akzeptanz, VNA-Ersatzrhythmus, Preiserosion und gezielte Förderprogramme, trieben eine multivariate Regression mit leichter ARIMA-Glättung bis 2030 an. Datenlücken wurden mit Interview-Mittelwerten gefüllt.

Datenvalidierung & Aktualisierungszyklus

Mordor-Analysten führen Varianzprüfungen anhand von Zollversandtabellen, Questel-Patentanmeldungen und Quartalsergebnissen durch. Berichte werden alle zwölf Monate aktualisiert, mit Zwischenaktualisierungen nach wesentlichen Ereignissen.

Warum Mordors Basiswert für medizinisches Bildverwaltungsmanagement unübertroffene Zuverlässigkeit bietet

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Geltungsbereiche, Währungsgrundlagen oder Aktualisierungsrhythmen verwenden. Laut Mordor Intelligence hält die Verankerung von Werten in verifizierten Untersuchungszahlen und validierten Preispunkten die Abweichung begrenzt.

Zu den wesentlichen Ursachen für Abweichungen zählen, dass einige Herausgeber nur Radiologie-PACS berücksichtigen, andere Hardware- oder RIS-Servicegebühren in die Software-Gesamtwerte einbeziehen und einige eine schnelle Cloud-Migration ohne Feldprüfungen prognostizieren.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 4,91 Mrd. (2025) | Mordor Intelligence | N/A |

| USD 7,05 Mrd. (2024) | Global Consultancy A | Kombiniert PACS mit RIS und Hardwaregebühren |

| USD 3,27 Mrd. (2024) | Industry Bulletin B | Schließt Enterprise-Viewer und AICA aus |

| USD 3,40 Mrd. (2024) | Trade Journal C | Konzentriert sich ausschließlich auf Spezial-PACS |

Diese Kontraste zeigen, warum unsere disziplinierte Bereichsauswahl, Primärvalidierung und jährliche Aktualisierung Entscheidungsträgern eine ausgewogene, reproduzierbare Ausgangsbasis bieten.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für medizinisches Bildverwaltungsmanagement?

Der Markt wird im Jahr 2026 auf USD 5,23 Milliarden bewertet und soll bis 2031 USD 7,19 Milliarden erreichen.

Welcher Systemtyp hat den größten Marktanteil?

Bildarchivierungs- und Kommunikationssysteme machen 51,65 % des Umsatzes im Jahr 2025 aus.

Warum wachsen diagnostische Bildgebungszentren schneller als Krankenhäuser?

Kostenvorteile im ambulanten Bereich, die Steuerung durch Kostenträger und gelockerte Bedarfsnachweis-Regelungen treiben eine CAGR von 8,11 % für Bildgebungszentren an.

Welche Region expandiert am schnellsten?

Der asiatisch-pazifische Raum wird voraussichtlich bis 2031 mit einer CAGR von 8,74 % wachsen, angetrieben durch beschleunigte Digitalisierung und unterstützende staatliche Maßnahmen.

Welche Rolle spielt künstliche Intelligenz in diesem Markt?

KI verbessert die Workflow-Effizienz, unterstützt prädiktive Diagnostik und treibt die Nachfrage nach cloudfähigen Archiven an, die Algorithmen in großem Maßstab einsetzen und überwachen können.

Seite zuletzt aktualisiert am: