Marktgröße und Marktanteil im Bereich Tiergetik

Marktübersicht

| Studienzeitraum | 2022 - 2031 |

|---|---|

| Marktgröße (2026) | 7.41 Milliarden US-Dollar |

| Marktgröße (2031) | 9.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.16% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

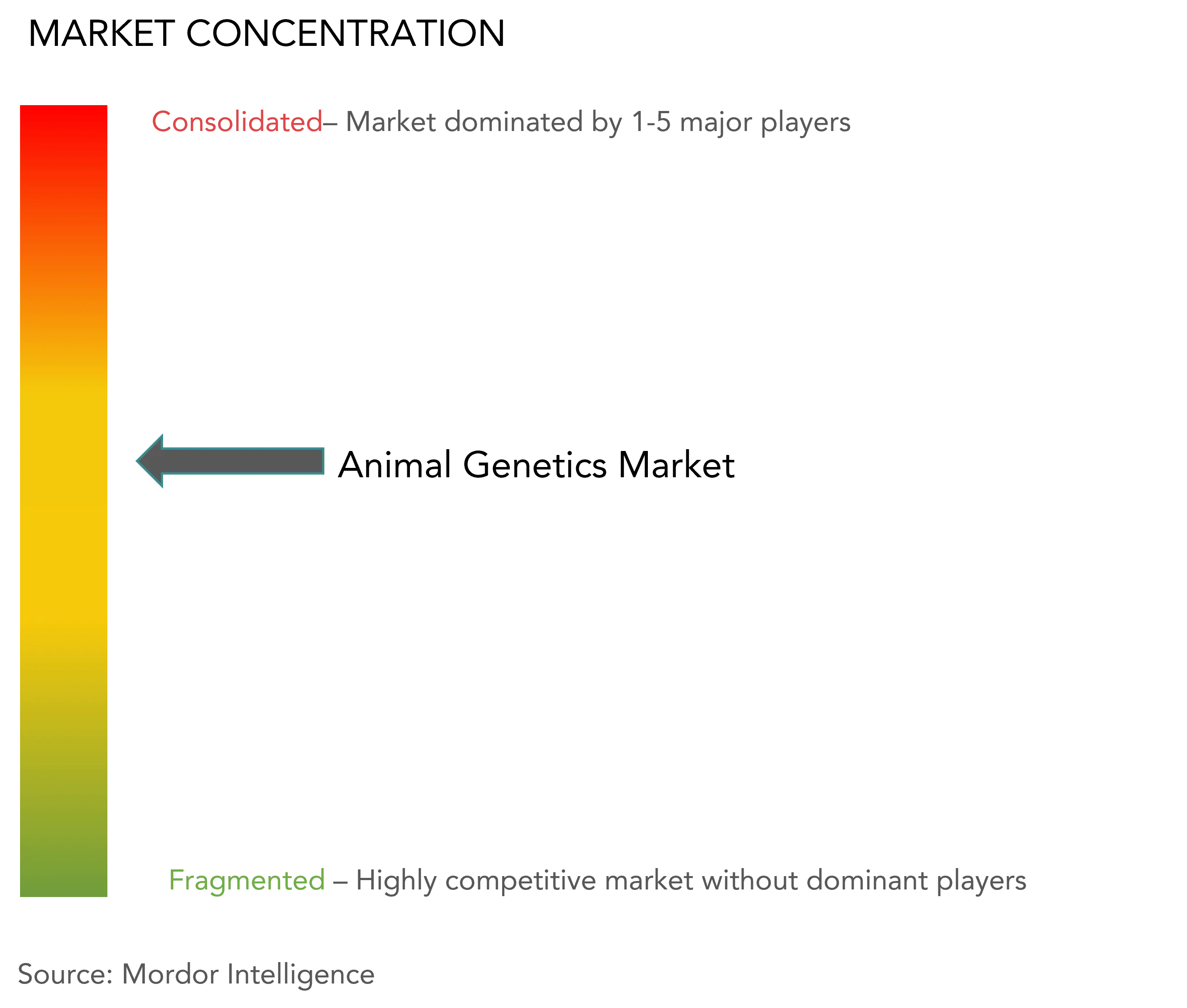

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Tiergetik von Mordor Intelligence

Die Marktgröße für Tiergetik wird im Jahr 2026 auf 7,41 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 6,98 Milliarden USD, mit Prognosen für 2031 von 9,99 Milliarden USD, was einem Wachstum von 6,16 % CAGR über den Zeitraum 2026–2031 entspricht.

Dieses gesunde Tempo spiegelt die anhaltende Nachfrage nach hochwertigen tierischen Proteinen, den verstärkten Einsatz genomischer Werkzeuge und den Aufstieg der Präzisionszucht wider, die genomische Selektion mit konventioneller Tierhaltung verbindet. Nordamerika bleibt der größte regionale Beitragszahler, da fortschrittliche Laboratorien, eine unterstützende Regulierung sowie die frühe Einführung künstlicher Besamung und genomischer Tests die Forschungszyklen kurz halten und die kommerzielle Akzeptanz hoch ist. Der asiatisch-pazifische Raum holt schnell auf, unterstützt durch wachsende Herden, staatliche Produktivitätsprogramme und ein wachsendes Netzwerk inländischer Genotypisierungszentren, die die Zugangkosten senken. Produktseitig stellen lebende Tiere nach wie vor den primären Umsatzstrom dar, doch genetisches Material – insbesondere gefrorenes Sperma und Embryonen – verzeichnet ein schnelleres Wachstum, da sich Logistik, Kryokonservierung und digitale Bestellung verbessern. Der Technologiewettbewerb konzentriert sich auf die künstliche Besamung aufgrund ihrer bewährten Wirtschaftlichkeit, während CRISPR und verwandte Genbearbeitungswerkzeuge von der experimentellen zur kommerziellen Ebene übergehen, da sich die regulatorischen Wege klären. Die Endnutzernachfrage verlagert sich hin zu Tierkliniken, wo genetische Diagnostik sowohl für Nutztiere als auch für Heimtiere zur Routine wird.

Wichtigste Erkenntnisse des Berichts

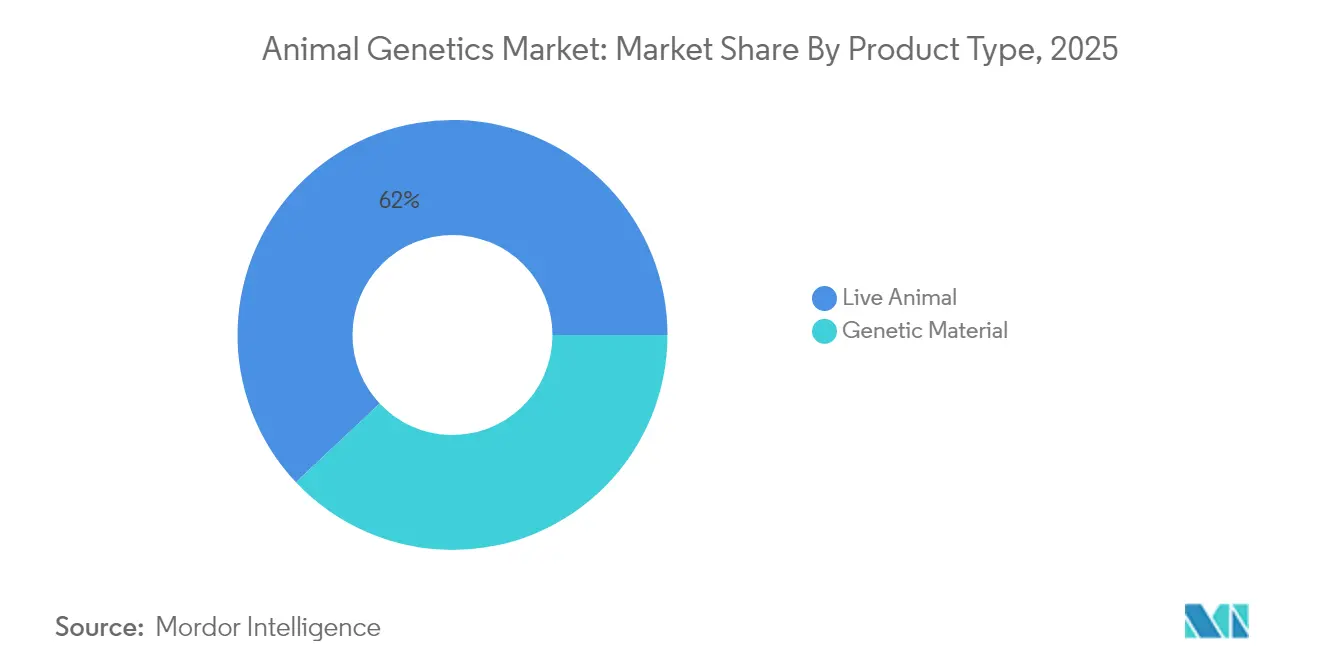

- Nach Produkttyp führte das Segment der lebenden Tiere mit einem Anteil von 62,02 % am Markt für Tiergetik im Jahr 2025, während genetisches Material bis 2031 voraussichtlich mit einem CAGR von 6,72 % wachsen wird.

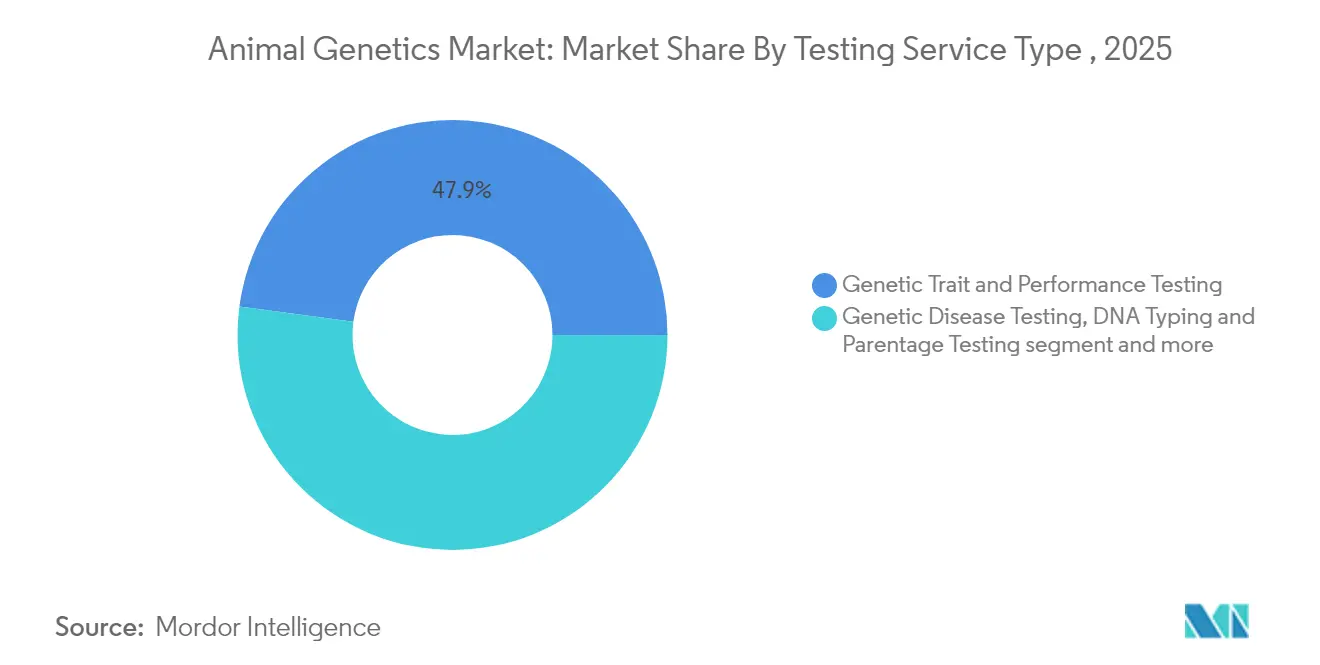

- Nach Testdienstleistung entfiel auf Tests auf genetische Merkmale und Leistungstests im Jahr 2025 ein Anteil von 47,88 % an der Marktgröße für Tiergetik; DNA-Typisierung und Abstammungstests verzeichnen bis 2031 den schnellsten CAGR von 6,75 %.

- Nach Technologie hielt die künstliche Besamung im Jahr 2025 einen Umsatzanteil von 56,10 %, während CRISPR und Genbearbeitung im gleichen Zeitraum mit einem CAGR von 7,35 % voranschreiten.

- Nach Endnutzer entfielen auf Zuchtunternehmen und -verbände im Jahr 2025 ein Anteil von 37,85 % an der Marktgröße für Tiergetik, wobei Tierkliniken und Fachkliniken mit einem CAGR von 7,62 % wachsen.

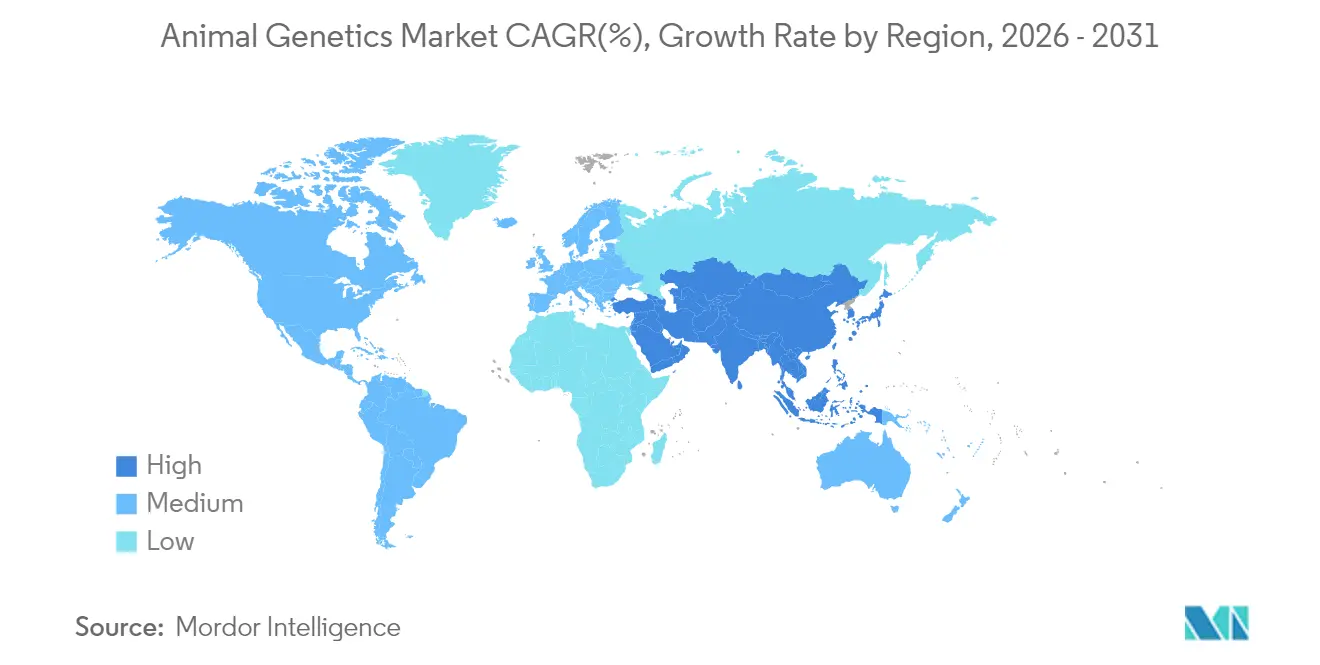

- Nach Geografie dominierte Nordamerika mit einem Anteil von 36,95 % am Markt für Tiergetik im Jahr 2025; der asiatisch-pazifische Raum ist bis 2031 auf den höchsten CAGR von 7,28 % ausgerichtet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Tiergetik

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach hochertragenden, krankheitsresistenten Nutztierrassen | 2.20% | Asiatisch-pazifischer Raum, Nordamerika | Mittelfristig (2–4 Jahre) |

| Verstärkte Einführung fortschrittlicher genetischer Technologien | 1.60% | Nordamerika, Europa, aufstrebende asiatische Märkte | Mittelfristig (2–4 Jahre) |

| Schnelle Verbreitung der Technologie für geschlechtssortiertes Sperma in der bovinen künstlichen Besamung | 1.20% | Nordamerika, Europa, Ozeanien | Kurzfristig (≤2 Jahre) |

| Wachstum der genetischen Testung bei Heimtieren | 0.90% | Nordamerika, Europa, städtischer asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Staatlich subventionierter Wiederaufbau von Schweinebeständen nach der Afrikanischen Schweinepest | 1.40% | China und Vietnam | Kurzfristig (≤2 Jahre) |

| Ausbau von Milchgenetikprogrammen mit Fokus auf A2A2-β-Kasein | 1.10% | Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach hochertragenden, krankheitsresistenten Nutztierrassen

Der zunehmende Druck auf die Lebensmittelsysteme hat die genetische Krankheitsresistenz zu einem zentralen Produktivitätshebel gemacht. Die markergestützte Selektion identifiziert Resistenzloci nun schnell, und CRISPR-erzeugte PRRS-resistente Schweine zeigen, wie präzise Eingriffe kostspielige Ausbrüche eindämmen können. Käufer honorieren auch Etiketten ohne Antibiotika, wodurch Resistenzmerkmale zu klaren Preisaufschlägen führen. Zuchtunternehmen reagieren darauf, indem sie Resistenzmarker mit Wachstums- und Effizienzmerkmalen bündeln, während Regierungen Zuschüsse für Projekte bereitstellen, die den Einsatz antimikrobieller Mittel reduzieren. Produzenten im asiatisch-pazifischen Raum, die dichten Farmclustern ausgesetzt sind, betrachten Resistenz als Risikoabsicherung, was die regionale Nachfrage nach verifizierten Genetiken antreibt.

Verstärkte Einführung fortschrittlicher genetischer Technologien

Sinkende Sequenzierungskosten und Hochdurchsatz-SNP-Arrays haben die genomische Testung auch für mittelgroße Produzenten zugänglich gemacht. Integrierte Vorhersagemodelle kombinieren nun genomische, Leistungs- und Umweltdaten und ermöglichen die Selektion nach Futtereffizienz, Hitzetoleranz und Methanminderung. Milchprogramme nutzen beispielsweise SNP-Panels, die mit dem Pansenmikrobiom verknüpft sind, um die Nährstoffaufnahmeeffizienz zu steigern, was Futterkosten und Emissionen senkt. Öffentlich-private Partnerschaften in Europa und Nordamerika kofinanzieren Referenzpopulationen und gewährleisten einen langfristigen Datenfluss, der den genetischen Fortschritt aufrechterhält.

Schnelle Einführung der Technologie für geschlechtssortiertes Sperma

Verbesserte Sortiergenauigkeit und höhere Lebensfähigkeit nach dem Auftauen haben den Kostennachteil verringert, der die Einführung von geschlechtssortierten Sperma einst begrenzte. Milchviehherden können nun die besten Kühe für Färsen einsetzen und Kühe mit niedrigerem Rang für Fleischkreuzungen nutzen, wodurch ein ehemaliges Nebenprodukt zu einem Premium-Kalb wird. Frühe Anwender berichten von engeren Abkalbefenstern und verbesserter Nachzuchtplanung. Mit steigenden Volumina investieren Samenzentren in größere Durchflusszytometer, was die Stückkosten senkt und den Zugang in Lateinamerika und Südostasien erweitert.

Wachstum der genetischen Testung bei Heimtieren

Direkt-an-Verbraucher-Testkits ermöglichen es Tierbesitzern, Krankheitsrisiken und Abstammung aufzudecken, wobei 81,2 % der Tierärzte im Jahr 2025 entsprechende Kundenanfragen bearbeiten. Praxen integrieren die Ergebnisse in präventive Pflegepläne, doch vielen Klinikern fehlt das Vertrauen in die Interpretation genomischer Daten[1]Quelle: Nationales Institut für Lebensmittel und Landwirtschaft, „W5171 Überblick über das regionale Forschungsprojekt”, nifa.usda.gov. Weiterbildungsmodule und Entscheidungsunterstützungs-Dashboards entstehen nun, um diese Lücke zu schließen. Die Marktdynamik ist in städtischen Zentren am stärksten, wo verfügbares Einkommen und die Vermenschlichung von Haustieren Premium-Ausgaben antreiben.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten der genomischen Sequenzierung | −0.9% | Global; stärkere Auswirkung in Entwicklungsregionen | Kurzfristig (≤2 Jahre) |

| Mangel an qualifizierten Genetikern in Zuchtgenossenschaften | −0.6% | Global; am stärksten in aufstrebenden Märkten | Mittelfristig (2–4 Jahre) |

| Biosicherheitsbeschränkungen für den grenzüberschreitenden Handel mit Keimplasma | −0.8% | Global | Kurzfristig (≤2 Jahre) |

| Ethische und regulatorische Hürden der EU für CRISPR-genbearbeitete Linien | −0.7% | Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten der genomischen Sequenzierung begrenzen die Einführung

Obwohl die Sequenzierung günstiger geworden ist, schrecken die anfänglichen Geräteausgaben und die Kosten pro Probe Kleinbauern noch immer ab. Rindfleischbetriebe, bei denen sich genetische Gewinne langsamer in Einnahmen umwandeln, gehen vorsichtig vor. Leistungsbasierte Preismodelle und staatliche Subventionen gleichen die Kosten teilweise aus, doch der Zugang bleibt ungleich. Diese Ungleichheit birgt das Risiko, die Leistungslücken zwischen Industrieakteuren und Familienbetrieben zu vergrößern, was politische Entscheidungsträger dazu veranlasst, gemeinsame Laboreinrichtungen und gestaffelte Servicepakete zu erkunden.

Mangel an qualifizierten Genetikern in Zuchtgenossenschaften

Moderne Zucht verbindet quantitative Genetik, Bioinformatik und Datenwissenschaft, doch die Ausbildungspipelines hinken der Nachfrage hinterher. Genossenschaften, insbesondere in Entwicklungsländern, haben Schwierigkeiten, mit den Gehältern des privaten Sektors mitzuhalten, sodass analytische Stellen unbesetzt bleiben. Der daraus resultierende Engpass verlangsamt die Interpretation genomischer Daten und mindert die Rendite auf Technologieinvestitionen. Fernberatungsplattformen und Online-Kurse sind vorübergehende Lösungen, doch langfristige Lösungen hängen von der Ausweitung von Graduiertenprogrammen und der Förderung ländlicher Einsätze ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Lebende Tiere sichern den Umsatz, während genetisches Material beschleunigt

Das Segment der lebenden Tiere generierte im Jahr 2025 62,02 % des Marktes für Tiergetik, was die anhaltende Prämie widerspiegelt, die kommerzielle Käufer auf bewährte Bullen, Eber, Widder und Zuchttiere mit validierten Produktionsaufzeichnungen legen. Züchter investieren in betriebliche Leistungstests, Ausstellungspräsenz und digitale Abstammungsplattformen, um Tierpreise zu rechtfertigen, die für Elite-Vatertiere oft 50.000 USD übersteigen. Der Handel profitiert von verbesserter Logistik und Quarantänezentren, die grenzüberschreitende Bewegungen vereinfachen.

Genetisches Material, obwohl in absolutem Wert kleiner, wächst mit einem CAGR von 6,72 % schneller, da Fortschritte in der Kryokonservierung das Versandrisiko senken und digitalisierte Bestellportale globale Käufer mit vielfältigen Keimplasmabeständen verbinden. Die Embryo-Vitrifikation erreicht nun eine Lebensfähigkeit nach dem Auftauen von über 90 %, was die Nutzung bei Milchviehbetrieben in aufstrebenden Märkten ausweitet, die schnelle genetische Sprünge ohne den Import lebender Rinder anstreben. Sperma bleibt der Volumenführer aufgrund seiner Erschwinglichkeit, aber Premium-Embryonen und DNA-Bibliotheken schaffen Nischen mit höheren Margen. Die Vielfalt der Endprodukte und die Flexibilität der Lieferung positionieren genetisches Material dazu, das Gesamtwachstum des Marktes für Tiergetik bis 2031 zu übertreffen.

Nach Art der Testdienstleistung: Leistungstests führen, DNA-Typisierung gewinnt an Dynamik

Tests auf genetische Merkmale und Leistungstests erzielten im Jahr 2025 47,88 % des Umsatzes im Markt für Tiergetik. Der Dienst erfasst detaillierte Daten zu Milchleistung, Schlachtkörperqualität, Futterumwandlung und Resilienzmerkmalen und integriert diese dann mit DNA-Markern, um Selektionsindizes zu verfeinern. Cloud-basierte Dashboards liefern nun Echtzeit-Benchmarking an Produzenten und fördern iterative Verbesserungen in jedem Zuchtzyklus. Die Nachfrage aus integrierten Schweine- und Geflügelbetrieben hält das Volumen hoch, da kleine Gewinne bei der Futtereffizienz sich über Millionen von Tieren summieren.

DNA-Typisierung und Abstammungstests, mit einem prognostizierten CAGR von 6,75 %, profitieren von sinkenden Sequenzierungskosten pro Probe und der Verbreitung von Handentnahme-Kits, die Proben über Nacht an zentrale Labore versenden. Tierkliniken für Heimtiere machen einen wachsenden Anteil der Proben aus, aber auch Nutztierhalter setzen Abstammungspanels ein, um Abstammungsansprüche zu verifizieren und die Einhaltung rassenspezifischer Gesundheitsprogramme durchzusetzen. Pakete, die DNA-Typisierung mit Merkmalstests bündeln, helfen Laboren, wertschöpfende Analysen zu verkaufen und ihre Position im Markt für Tiergetik zu stärken.

Nach Endnutzer: Zuchteinrichtungen behalten die Führung, während Tierkliniken schnell expandieren

Zuchtunternehmen und -verbände hielten im Jahr 2025 37,85 % des Umsatzes und nutzten skalierte F&E-Pipelines, proprietäre Linien und globale Vertriebsnetze. Viele diversifizieren in Softwaretools, die es Kunden ermöglichen, Zuchtszenarien vor dem Kauf zu modellieren, was die Servicebindung festigt. Die strategische Konsolidierung bleibt aktiv, da Unternehmen versuchen, Artenportfolios zu erweitern oder neuartige Genbearbeitungsfähigkeiten zu erwerben, um ihre genetischen Kataloge zukunftssicher zu machen.

Tierkliniken und Fachkliniken verzeichnen mit einem CAGR von 7,62 % das höchste Wachstum, da genomische Diagnostik in das routinemäßige Gesundheitsmanagement integriert wird. Das neu erweiterte, 1.950 Quadratmeter große Veterinärgenetiklabor der UC Davis kann monatlich Zehntausende von Proben verarbeiten und bietet Bearbeitungszeiten, die Behandlungsentscheidungen innerhalb einer Woche ermöglichen. Unternehmen kombinieren Testergebnisse mit rassenspezifischen Pflegeprotokollen, die die Patientenergebnisse verbessern und die Kundenbindung stärken. Diese klinische Einführung erweitert die adressierbare Basis des Marktes für Tiergetik über die Kernzuchtbetriebe hinaus.

Nach Technologie: Künstliche Besamung dominiert, während CRISPR Disruption vorantreibt

Die künstliche Besamung erzielte im Jahr 2025 56,10 % des Umsatzes und unterstreicht ihre kosteneffektive Rolle bei der schnellen Verbreitung wünschenswerter Genetiken in großen Herden. Geplante Brunstzyklen und synchronisierte Zuchtprotokolle steigern die Konzeptionsraten und reduzieren den Arbeitsaufwand. Anbieter von Besamungsdienstleistungen setzen zunehmend Datenanalysen ein, um Paarungspaare zu empfehlen, die den vorhergesagten genetischen Wert maximieren und Inzucht reduzieren. Die durchschnittlichen Kosten der künstlichen Besamung pro lebendem Kalb liegen noch immer zwischen 50 und 200 USD, ein Bruchteil der Alternativen wie Embryotransfer oder In-vitro-Fertilisation.

CRISPR und Genbearbeitung, obwohl heute noch einen kleineren Anteil haltend, werden voraussichtlich den führenden CAGR von 7,35 % erzielen. Jüngste Feldversuche mit BMPRIB-bearbeiteten Feinwollschafen erreichten eine Bearbeitungseffizienz von 47,4 % und höhere Wurfgrößen, was die kommerzielle Machbarkeit beweist. Regulatorische Freigaben in den Vereinigten Staaten für genbearbeitetes Schweinefleisch stärken das kommerzielle Vertrauen. Die Einführung wird von klaren Kennzeichnungsrichtlinien und kosteneffizienten Lieferplattformen abhängen, aber frühe Anwender erwarten transformative Fortschritte bei Krankheitsresistenz und Futterumwandlung, die die Wettbewerbspositionen im gesamten Markt für Tiergetik neu definieren könnten.

Geografische Analyse

Nordamerika blieb die größte Region und machte im Jahr 2025 36,95 % des Marktanteils für Tiergetik aus. Moderne Laborinfrastruktur, eine erfahrene Basis an Besamungstechnikern und eine entgegenkommende Regulierungshaltung stärken die Einführung. Die Zulassung von genbearbeitetem Schweinefleisch durch die US-amerikanische Lebensmittel- und Arzneimittelbehörde im Jahr 2025 signalisiert eine wachsende Akzeptanz der Präzisionszucht in der Lebensmittelkette. Das Landwirtschaftsministerium der Vereinigten Staaten prognostiziert, dass die Rind-, Schweine- und Broilerproduktion bis 2034 um 11,1 %, 10,0 % bzw. 11,5 % steigen wird, was die regionsweite Nachfrage nach überlegener Genetik stärkt. Universitäten verleihen weiteren Schwung; SubCas9, ein kompaktes CRISPR-Protein, das im bovinen Mikrobiom entdeckt wurde, verspricht gezieltere Eingriffe mit weniger Off-Target-Risiken.

Der asiatisch-pazifische Raum ist auf dem Weg zum schnellsten CAGR von 7,28 % bis 2031. China führt nationale genomische Chips für lokale Rassen ein, während Indien geschlechtssortiertes Sperma fördert, um die Milchleistung pro Kuh zu steigern. Steigende verfügbare Einkommen und sich verändernde Ernährungsgewohnheiten erweitern die Nachfrage nach Fleisch, Eiern und Milchprodukten und fördern Investitionen in genetische Verbesserungen zur Steigerung der Produktion und Reduzierung von Importen. Öffentlich-private Partnerschaften in der Genomik senken die Testpreise und helfen mittelgroßen Betrieben, teilzunehmen. Diese Bemühungen treiben das Gewicht der Region im Markt für Tiergetik in jedem Jahr des Prognosezeitraums nach oben.

Europa hält eine bedeutende Position, die durch strenge Tierschutz- und Nachhaltigkeitsnormen verankert ist, die die Züchterstrategien prägen. Der Schwerpunkt liegt auf ausgewogenen Selektionsindizes, die Produktivität mit Tierwohl verbinden, insbesondere bei Schweine- und Geflügellinien. Südamerika monetarisiert weiterhin starke Weideressourcen; Brasilien und Argentinien verzeichnen eine lebhafte Einführung von genbearbeiteten Rindern für Hitzetoleranz und Hornlosigkeit. Der Nahe Osten und Teile Afrikas, obwohl kleiner, erkunden die Genomik, um rauen Klimabedingungen und begrenzten Futtervorräten entgegenzuwirken. Regulatorische Klarheit in Japan und Argentinien – wo bestimmte genbearbeitete Nutztiere als Nicht-GVO qualifizieren – könnte andere Jurisdiktionen inspirieren und den grenzüberschreitenden Handel mit genetischen Produkten erleichtern.

Wettbewerbslandschaft

Die Wettbewerbsintensität im Markt für Tiergetik ist moderat. Die fünf größten Anbieter kontrollieren zusammen schätzungsweise 55–60 % des globalen Umsatzes, was bedeutenden Raum für regionale Spezialisten lässt. Die Konsolidierung beschleunigt sich, da Unternehmen eine breitere Artenabdeckung anstreben; der Kauf von Leachman Cattle of Colorado durch die Urus Group verschafft ihr sofortigen Zugang zu einer führenden Angus-Datenbank und ergänzt ihre Stärke im Milchviehbereich. Die F&E-Ausgaben konzentrieren sich auf proprietäre Haplotypen für Krankheitsresistenz und Nachhaltigkeitsmerkmale.

Chancen im weißen Bereich liegen an der Schnittstelle von Genomik und Datenwissenschaft. KI-gesteuerte Vorhersagemodelle modellieren Gen-Phänotyp-Interaktionen, um optimale Paarungspaare vorzuschlagen und Versuch-und-Irrtum-Zyklen zu reduzieren. Frühe Pilotprojekte berichten von einem Sprung von 12 % beim realisierten genetischen Gewinn gegenüber der traditionellen Indexselektion [2]Quelle: AVMA Journals, „Tierkliniken berichten von Anstieg der Anfragen zu Gentests”, avmajournals.avma.org. Start-ups nutzen Nischenlücken; Vetigenics sammelte 6 Millionen USD ein, um canine Immuntherapie-Antikörper voranzutreiben, was das Potenzial für artenspezifische Therapeutika signalisiert, die Genetik nutzen.

Die Regulierung bleibt eine wichtige strategische Variable. Akteure mit internen Politikteams passen sich schneller an Genehmigungswege für Genbearbeitung und Kennzeichnungsvorschriften an, die je nach Land variieren. Unternehmen fördern auch Genbank-Kooperationen, um die Biodiversität zu sichern und sich gegen Versorgungsschocks abzusichern. In den nächsten fünf Jahren wird die Wettbewerbsdifferenzierung validierte genomische Pipelines, kundenfreundliche digitale Dienste und agiles Compliance-Management kombinieren – Faktoren, die gemeinsam die Führung im Markt für Tiergetik definieren.

Marktführer in der Tiergetik

Animal Genetics Inc.

URUS

Genus plc

Zoetis Services LLC

CRV Holdings

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Die US-amerikanische Lebensmittel- und Arzneimittelbehörde genehmigte eine genbearbeitete Schweinefleischlinie im Wert von 1,2 Milliarden USD und eröffnete damit einen Weg für ähnliche Milchviehmerkmale.

- Mai 2025: Nigerianische und brasilianische Partner starteten eine Online-Datenbank für Rindergetik, um die Produktivität in aufstrebenden Märkten zu steigern.

- April 2025: Das Veterinärgenetiklabor der UC Davis wurde zu einer 1.950 m² großen Hochdurchsatz-Genotypisierungseinrichtung erweitert.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Tiergenetik als den Wert von lebenden Zuchttieren, genetischen Materialien wie Sperma und Embryonen sowie den damit verbundenen Test- oder Reproduktionsdienstleistungen, die zur Auswahl, Vermehrung und Selektion erwünschter Merkmale bei Nutztieren und Heimtierarten eingesetzt werden.

Ausschlüsse aus dem Geltungsbereich: Wir schließen Tierarzneimittel, Futterzusatzstoffe und Abstammungstests für Verbraucher aus, die nicht mit Zuchtentscheidungen verbunden sind.

Segmentierungsübersicht

- Nach Produkttyp (Wert)

- Tier

- Rind

- Schwein

- Geflügel

- Hund

- Pferd

- Aquakulturarten

- Sonstige

- Genetisches Material

- Sperma

- Embryo

- DNA und sonstiges Keimplasma

- Tier

- Nach Art der Testdienstleistung (Wert)

- Genetische Krankheitstests

- Tests auf genetische Merkmale und Leistungstests

- DNA-Typisierung und Abstammungstests

- Sonstige spezialisierte Tests

- Nach Technologie (Wert)

- Künstliche Besamung (KB)

- Embryotransfer (ET)

- Markergestützte und genomische Selektion

- CRISPR und Genbearbeitung

- Sonstige assistierte Reproduktionstechnologien

- Nach Endnutzer (Wert)

- Zuchtunternehmen und -verbände

- Viehproduzenten / Betriebe

- Tierkliniken und Fachkliniken

- Forschungs- und akademische Einrichtungen

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir haben Zuchtgenossenschaften, Techniker für künstliche Besamung, Genomlabore und Veterinärspezialisten in Nordamerika, Europa, Asien-Pazifik und Lateinamerika befragt. Ihre Erkenntnisse zu Adoptionsraten, Preisstreuung und politischen Veränderungen haben Lücken geschlossen und Annahmen aus der Sekundärforschung korrigiert.

Sekundärforschung

Wir haben Basiszahlen aus FAO-Viehstatistiken, USDA Foreign Agricultural Service-Handelsdaten, Eurostat-Comext-Handelsströmen, OIE-Seuchenalarmen und Artikeln in Genetics Selection Evolution bezogen. Kostenpflichtige Tools wie D&B Hoovers und Dow Jones Factiva lieferten Umsatzaufschlüsselungen auf Unternehmensebene. Diese Eingaben haben globale Bestände, Spermaexporte, Embryotransfers und typische Servicegebühren erfasst. Die Liste ist illustrativ; wir haben während der Validierung viele weitere Quellen herangezogen.

Marktgrößenbestimmung & Prognose

Wir erstellen einen Top-down-Nachfragepool, indem wir Artenzahlen mit Ersatz- und Technologiedurchdringungsraten multiplizieren und diesen anschließend mit den Umsätzen ausgewählter Anbieter abgleichen. Wesentliche Einflussfaktoren sind globale Rinder- und Geflügelbestände, Tiefkühlspermapreise, Genomtest-Volumina, CRISPR-Versuchszahlen und Zuchtprogrammsubventionen. Eine multivariate Regression mit Szenarioanalyse projiziert die Werte bis 2030, und fehlende Datenpunkte werden aus vergleichbaren Märkten imputiert, bevor Experten ihre Freigabe erteilen.

Datenvalidierung & Aktualisierungszyklus

Unsere Ergebnisse werden Varianzprüfungen anhand von Zollströmen und geprüften Umsätzen unterzogen, gefolgt von einer dreistufigen Analystenprüfung. Der Datensatz wird jährlich und zwischenzeitlich aktualisiert, wenn Seuchenausbrüche, größere Fusionen oder neue Vorschriften die Grundlagen verschieben.

Warum Mordors Ausgangsbasis für Tiergenetik das Vertrauen von Entscheidungsträgern verdient

Wir stellen fest, dass veröffentlichte Zahlen variieren, weil Unternehmen unterschiedliche Produktmixe, Währungsdaten und Aktualisierungsrhythmen wählen. Mordors fester Geltungsbereich und die jährliche Aktualisierung reduzieren diese Verzerrungen.

Lücken weiten sich aus, wenn andere Lebendtierumsätze weglassen, das Durchschnittspreisswachstum einheitlich anheben oder sich ausschließlich auf Fleischnachfragesignale stützen. Wir triangulieren mit Spermahandel, Embryoverwendung und Genomtest-Adoptionsraten und erzielen so einen ausgewogenen Mittelweg.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 6,98 Mrd. (2025) | Mordor Intelligence | - |

| USD 7,80 Mrd. (2025) | Global Consultancy A | Zählt Haustier-DNA-Tests und Diagnostika |

| USD 2,97 Mrd. (2024) | Industry Association B | Begrenzt den Geltungsbereich auf genetische Materialien |

| USD 8,31 Mrd. (2024) | Regional Consultancy C | Geht von einer hohen Preissteigerung aus |

Diese Kontraste zeigen, dass Geltungsbereich und Annahmenstrenge die Gesamtwerte beeinflussen, während unsere dokumentierten Variablen und die Zwei-Pfad-Validierung Entscheidungsträgern eine zuverlässige, reproduzierbare Ausgangsbasis bieten.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte Wachstumsrate des Marktes für Tiergetik bis 2031?

Der Markt wird voraussichtlich mit einem CAGR von 6,16 % wachsen und sich von 7,41 Milliarden USD im Jahr 2026 auf 9,99 Milliarden USD bis 2031 entwickeln.

Welches Produktsegment dominiert derzeit den globalen Umsatz?

Lebende Tiere führen mit einem Anteil von 62,02 % und spiegeln die anhaltende Nachfrage nach bewährten Zuchttieren wider.

Warum wird erwartet, dass CRISPR andere Technologien übertrifft?

Präzise Einzelgen-Eingriffe adressieren Merkmale wie Krankheitsresistenz und Hitzetoleranz, und unterstützende Regulierungen in wichtigen Ländern beschleunigen die Kommerzialisierung.

Wie beeinflussen Tierkliniken das Branchenwachstum?

Kliniken und Fachpraxen integrieren Gentests in die Routineversorgung und treiben damit den schnellsten CAGR unter den Endnutzern mit 7,62 %.

Welcher regionale Markt wird am schnellsten wachsen und warum?

Der asiatisch-pazifische Raum wird mit einem CAGR von 7,28 % prognostiziert, bedingt durch großflächige Viehbestandserweiterung, steigende Proteinnachfrage und staatliche Unterstützung für genomische Werkzeuge.

Welches Hemmnis begrenzt die Technologieeinführung in Entwicklungsregionen am stärksten?

Hohe Kosten pro Probe und begrenzte bioinformatische Expertise schränken die genomische Einführung bei kleinen bis mittelgroßen Produzenten ein.

Seite zuletzt aktualisiert am: