Größe und Marktanteil des Marktes für biochemische Reagenzien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

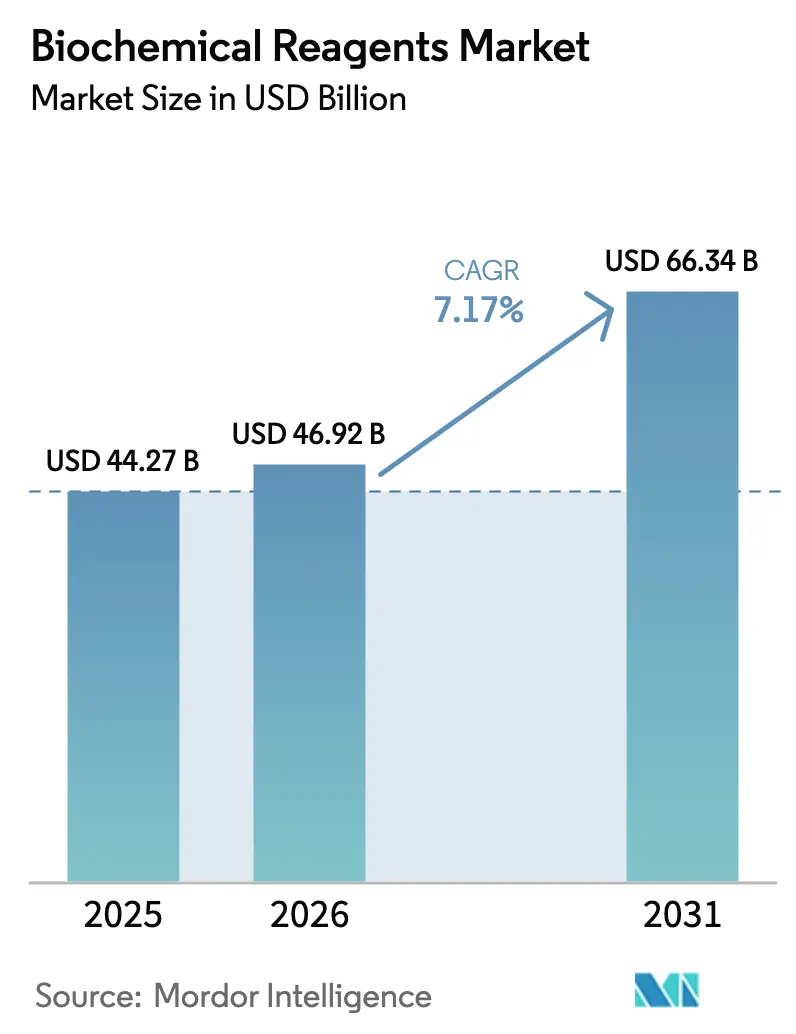

| Marktgröße (2026) | 46.92 Milliarden US-Dollar |

| Marktgröße (2031) | 66.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.17% CAGR |

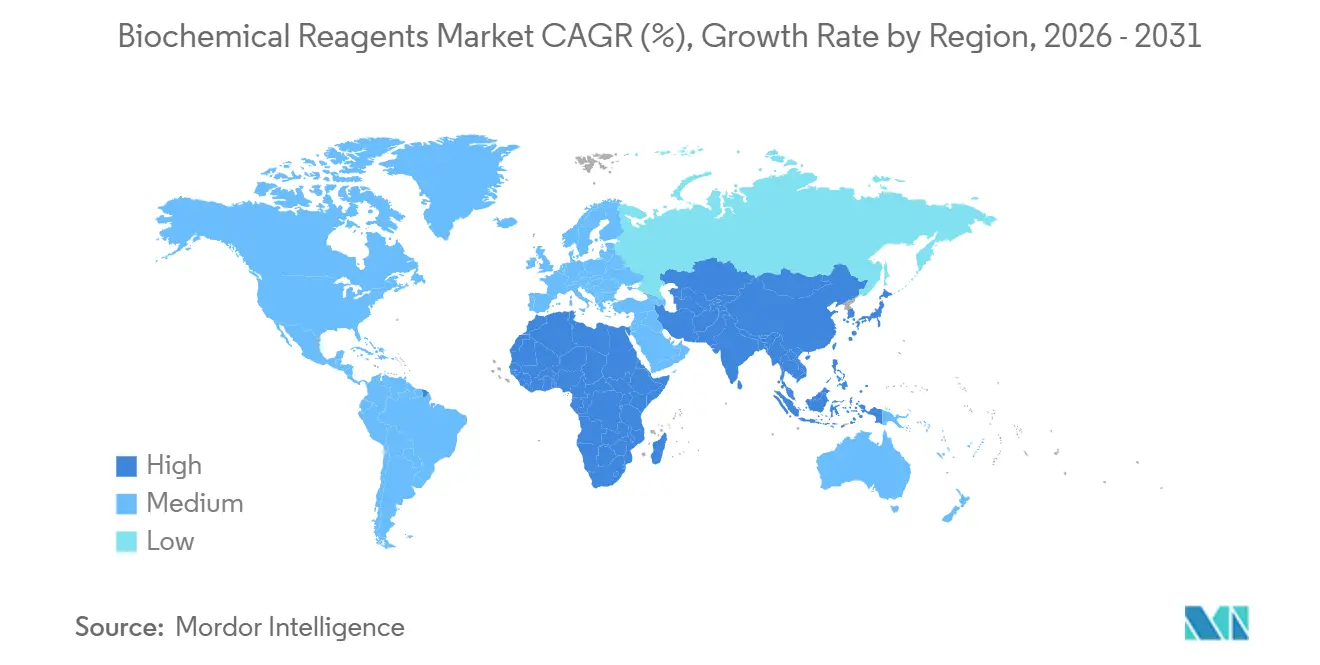

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für biochemische Reagenzien von Mordor Intelligence

Die Größe des Marktes für biochemische Reagenzien wird voraussichtlich von USD 44,27 Milliarden im Jahr 2025 auf USD 46,92 Milliarden im Jahr 2026 steigen und bis 2031 USD 66,34 Milliarden erreichen, mit einer CAGR von 7,17 % über den Zeitraum 2026–2031.

Staatliche Finanzierungsinitiativen gestalten Lieferketten neu, angeführt von den Vereinigten Staaten, wo die Nationalen Gesundheitsinstitute für das Haushaltsjahr 2025 USD 50,1 Milliarden für Genomik- und Proteomikprogramme bereitgestellt haben, die auf hochreine Reagenzien angewiesen sind.[1]Nationale Gesundheitsinstitute, „Budget für das Haushaltsjahr 2025,” nih.gov Paralleles Wachstum ergibt sich aus der US-amerikanischen Fortgeschrittenen Forschungsprojektagentur für Gesundheit, die bis zu USD 2,5 Milliarden gesichert hat, um Plattformen für Sequenzierung der nächsten Generation und molekulare Diagnostik zu beschleunigen, was den Markt für biochemische Reagenzien weiter vergrößert.[2]Fortgeschrittene Forschungsprojektagentur für Gesundheit, „Finanzierungsübersicht,” arpa-h.gov Strukturelle Anreize begünstigen die heimische Produktion, da politische Entscheidungsträger sich gegen Enzymversorgungsschocks absichern, die während der geopolitischen Spannungen 2024–2025 aufgetreten sind, und Unternehmen, die ununterbrochene Lieferungen garantieren können, langfristige Verträge abschließen. Der Markt für biochemische Reagenzien profitiert auch von automatisierungsgerechten Kit-Formaten, die die Arbeitskosten in Hochdurchsatz-Screening-Zentren senken, sowie von KI-gestützten Formulierungswerkzeugen, die die Entwicklungszyklen für individuelle Mischungen verkürzen.

Wichtigste Erkenntnisse des Berichts

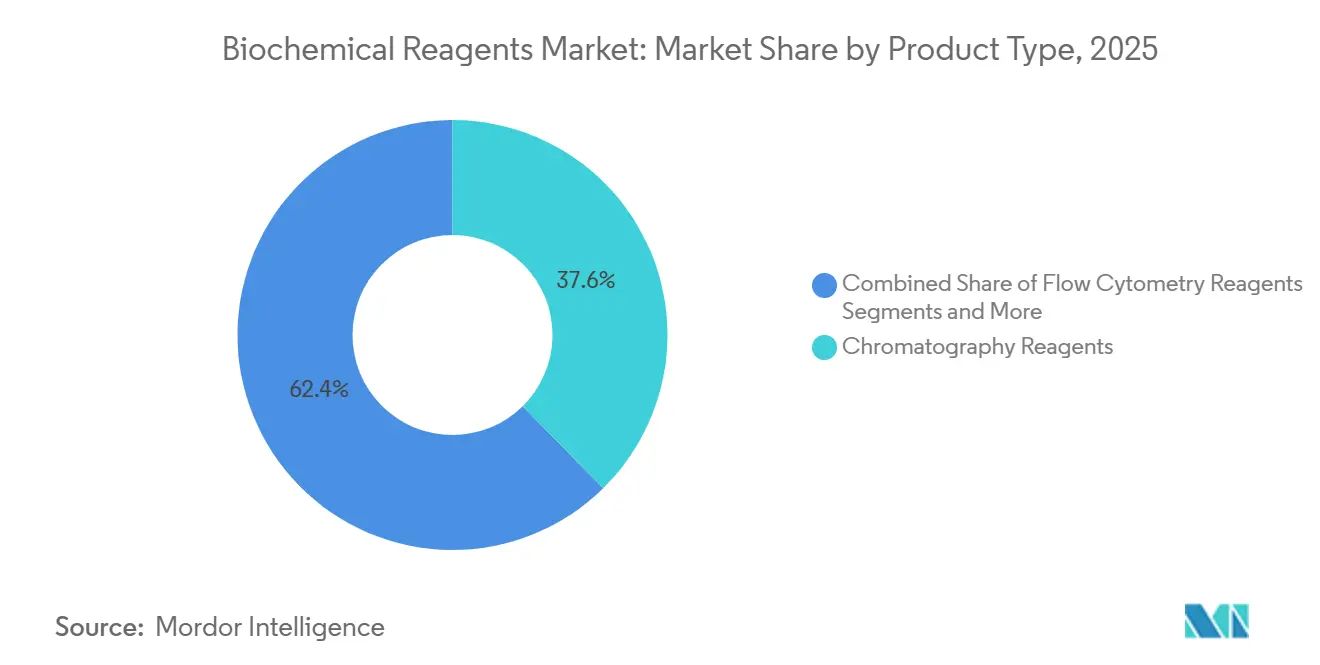

- Chromatographiereagenzien hatten im Jahr 2025 einen Marktanteil von 37,63 % am Markt für biochemische Reagenzien, während PCR-Kits als am schnellsten wachsende Produktkategorie bis 2031 voraussichtlich eine CAGR von 10,44 % erzielen werden.

- Nach Endnutzer führten Biotechnologieunternehmen im Jahr 2025 mit 31,56 % des Marktes für biochemische Reagenzien, während Auftragsforschungsorganisationen mit einer CAGR von 10,06 % expandieren – dem stärksten Tempo unter den Kundengruppen.

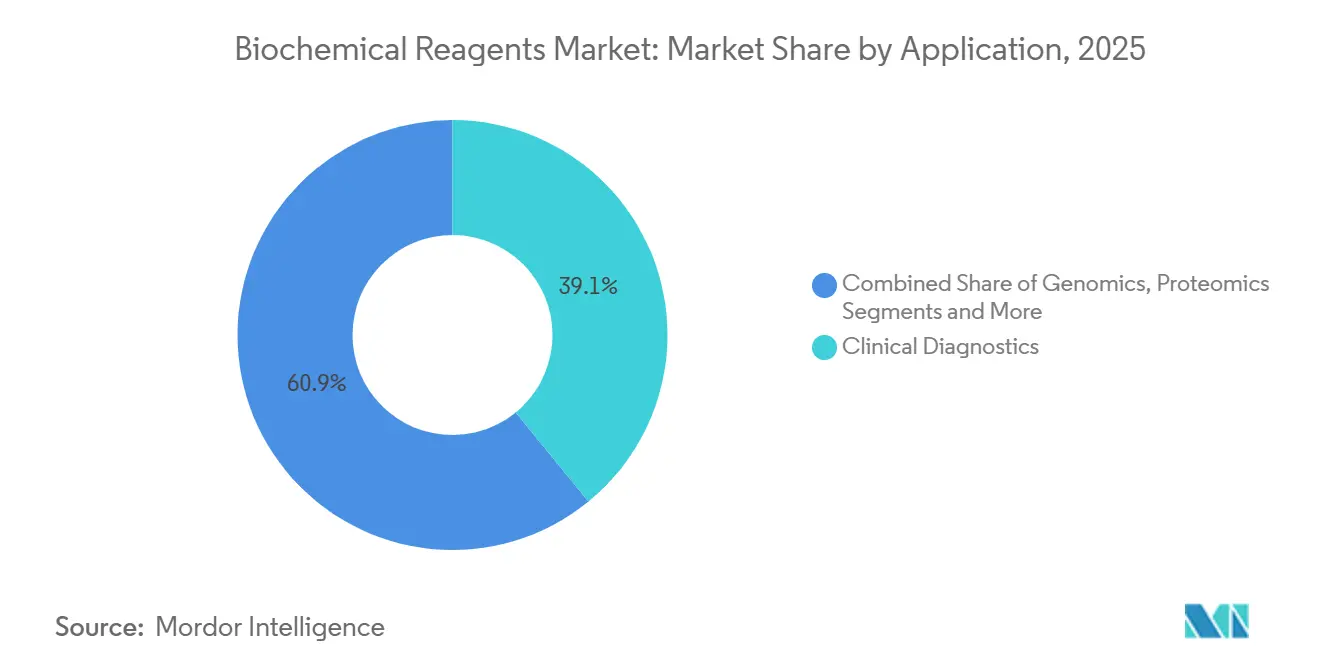

- Bei den Anwendungen hielt die klinische Diagnostik im Jahr 2025 einen Anteil von 39,11 %, doch Genomikanwendungen sind auf dem Weg zu einer CAGR von 11,63 % und werden den Abstand bis 2031 verringern.

- Die PCR-Technologie dominierte im Jahr 2025 mit einem Anteil von 44,23 %; Reagenzien für die Sequenzierung der nächsten Generation werden jedoch voraussichtlich mit einer CAGR von 10,34 % zulegen, da die groß angelegte Populationssequenzierung zunimmt.

- Nordamerika erzielte im Jahr 2025 44,42 % des globalen Umsatzes, während der asiatisch-pazifische Raum voraussichtlich eine CAGR von 9,35 % verzeichnen wird – die schnellste regionale Entwicklung – unterstützt durch lokale Fertigungszentren.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse des Marktes für biochemische Reagenzien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Stark steigende Nachfrage nach molekularer Diagnostik | 1.8% | Global, mit höchster Intensität in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Expansion der Genomik- und Proteomikforschung | 1.5% | Global, angeführt von Nordamerika, Europa und dem asiatisch-pazifischen Raum (China, Japan, Singapur) | Mittelfristig (2–4 Jahre) |

| Steigende Budgets für biopharmazeutische Forschung und Entwicklung weltweit | 1.3% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Einführung von Automatisierung und Hochdurchsatz-Screening | 1.0% | Nordamerika, Europa und APAC (China, Japan, Südkorea) | Mittelfristig (2–4 Jahre) |

| KI-optimierte Reagenzformulierungspipelines | 0.9% | Nordamerika und Europa, frühe Einführung in APAC | Langfristig (≥ 4 Jahre) |

| Lokalisierte Fertigungszentren in Schwellenmärkten | 0.7% | APAC-Kern (China, Indien), Ausweitung auf MEA und Südamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Stark steigende Nachfrage nach molekularer Diagnostik

Point-of-Care-Umgebungen verlassen sich nun auf gebrauchsfertige PCR- und isothermale Mischungen, was den Reagenziendurchsatz in Krankenhausnetzwerken steigert. Die US-amerikanische Behörde für Lebens- und Arzneimittel hat im Jahr 2025 23 neue In-vitro-Diagnostik-Assays zugelassen, von denen 17 PCR- oder NGS-Chemien verwenden. Europas IVDR zwingt Lieferanten zur Neuformulierung von Produkten mit stärkeren Stabilitätsdaten, was den inkrementellen Absatz verbesserter Puffersysteme antreibt. Die Überwachung von Infektionskrankheiten bleibt zentral, wie das AMR-Netzwerk der Weltgesundheitsorganisation von 2025 zeigt, das 120 Länder einbezog, die jeweils PCR-Kits zur Pathogenerkennung standardisierten.[3]Weltgesundheitsorganisation, „Globales AMR-Überwachungssystem 2025,” who.int Lyophilisierte Formulierungen, die ohne Kühlung versandt werden, machten im Jahr 2025 bereits 18 % der PCR-Einheitenverkäufe aus und expandieren schnell, da Telemedizindienste zunehmen.

Expansion der Genomik- und Proteomikforschung

Die Sequenzierung auf Bevölkerungsebene entwickelt sich von Pilotprojekten zu nationalen Programmen. Das Vereinigte Königreich plant, bis 2028 5 Millionen Genome zu sequenzieren, was über diesen Zeitraum in etwa 15 Millionen Bibliotheksvorbereitungskits entspricht. Japan stellte im Jahr 2025 USD 800 Millionen bereit, um genomische Daten mit elektronischen Patientenakten zu verknüpfen, was Großbestellungen für Hochdurchsatz-Sequenzierungsreagenzien auslöste. Im Bereich der Proteomik richtete das Europäische Laboratorium für Molekularbiologie ein Datenrepository ein, das gemeinsame Probenvorbereitung-Spezifikationen für Labornetzwerke festlegt. Einzelzell-Sequenzierungsprogramme, die von der US-amerikanischen Nationalen Wissenschaftsstiftung finanziert werden, verbreiten die Nachfrage nach Barcoding-Reagenzien auf 30 akademische Standorte.

Steigende Budgets für biopharmazeutische Forschung und Entwicklung weltweit

Roche meldete für 2025 Ausgaben für Forschung und Entwicklung in Höhe von CHF 15,2 Milliarden (USD 17,1 Milliarden) mit einer Zuweisung von 40 % für Onkologie- und Immunologie-Workflows, die intensiv Durchflusszytometrie- und Zellkulturreagenzien verwenden. Pfizer stellte USD 13,8 Milliarden für Forschung und Entwicklung bereit, darunter USD 2,1 Milliarden für die Erweiterung der mRNA-Impfstoffplattform, die auf Nukleotidanaloga angewiesen ist. CDMOs wie Lonza haben nachgezogen und USD 1,2 Milliarden an Kapazität hinzugefügt sowie Reagenzienlieferverträge abgeschlossen. Neuartige Therapien wie Antikörper-Wirkstoff-Konjugate verbrauchen das 3- bis 5-fache des Reagenzienvolumens herkömmlicher Kleinmolekülprozesse und halten das zweistellige Wachstum in der Chromatographie und Konjugationschemie aufrecht.

Einführung von Automatisierung und Hochdurchsatz-Screening

Für robotische Flüssigkeitshandhabungsgeräte vorvalidierte Reagenzien wuchsen bei Thermo Fisher im Jahr 2025 um 22 % im Jahresvergleich – dreimal so schnell wie Produkte im manuellen Format. Danaher meldete für 2025 USD 1,8 Milliarden Umsatz mit automatisierungskompatiblen Reagenzien, was die starke Migration von Laboren zu 384-Well-Platten bestätigt. Akkreditierungsstellen integrieren nun die Automatisierungsleistung in ihre Audits und ermutigen klinische Labore, hauseigene Mischungen durch standardisierte Kits zu ersetzen. Die Kombination aus Geschwindigkeit, niedrigeren Fehlerquoten und Compliance-Vorteilen positioniert automatisierte Reagenzien als dauerhaften Wachstumskatalysator.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge regulatorische und Compliance-Belastung | -0.8% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Kurze Haltbarkeit und Kosten der Kühlkette | -0.6% | APAC, MEA, Südamerika, mit moderaten Auswirkungen im ländlichen Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Geopolitisches Konzentrationsrisiko in der Enzymversorgung | -0.5% | Global, mit höchster Exposition in APAC und MEA, die von westlichen Lieferanten abhängig sind | Mittelfristig (2–4 Jahre) |

| Eskalierender IP-Rechtsstreit, der Markteinführungen verzögert | -0.4% | Global, konzentriert in Nordamerika und Europa aufgrund der Patentdurchsetzungsinfrastruktur | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge regulatorische und Compliance-Belastung

Europas IVDR stellt klinische Evidenzanforderungen, die jedes diagnostische Reagenz um USD 0,5–2 Millionen verteuern und Markteinführungen um bis zu 18 Monate verzögern. Die US-amerikanische Behörde für Lebens- und Arzneimittel signalisierte im Jahr 2025 auch eine strengere Kontrolle über laborentwickelte Tests, was Krankenhauslabore verunsicherte, die historisch ihre eigenen Mischungen herstellten. Nur 40 % der Lieferanten im asiatisch-pazifischen Raum verfügten bis 2025 über eine ISO-13485-Zertifizierung, was ihre Fähigkeit einschränkt, globale Verträge zu gewinnen. Umweltrahmenwerke wie REACH fügten 18 Lösungsmittel zu Beschränkungslisten hinzu, was teure Neuformulierungen auslöste.

Kurze Haltbarkeit und Kosten der Kühlkette

Eine PLOS-ONE-Studie aus dem Jahr 2024 ergab, dass 22 % der PCR-Lieferungen in das subsaharische Afrika teilweise degradiert ankamen, was die diagnostische Genauigkeit beeinträchtigte. Temperaturkontrollierte Logistik erhöht die Gesamtkosten in tropischen Umgebungen um 15–25 %, was die Wettbewerbsfähigkeit gegenüber lokal produzierten Waren untergräbt. Lyophilisierung erhöht die Herstellungskosten um bis zu 40 %, während die globale Kühlketten-Luftfrachtkapazität im Jahr 2025 nur um 4 % wuchs, gegenüber einem Nachfragewachstum von 9 %. Krankenhäuser verwerfen jährlich 10–12 % des Lagerbestands aufgrund von Ablauf, was Skaleneffekte bei der Beschaffung hemmt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: PCR-Kits verzeichnen starkes Wachstum, während Chromatographie ihre Reinigungsrolle beibehält

Chromatographiereagenzien hielten im Jahr 2025 einen Marktanteil von 37,63 % am Markt für biochemische Reagenzien und bleiben zentral für die Reinigung monoklonaler Antikörper. PCR-Kits sind auf dem Weg zu einer CAGR von 10,44 % bis 2031, gestützt durch Point-of-Care-Testmandate und eine breite Überwachung von Infektionskrankheiten. Die Marktgröße für biochemische Reagenzien bei PCR-Kits wird voraussichtlich von USD 11,2 Milliarden im Jahr 2026 auf USD 18,3 Milliarden bis 2031 wachsen, was ihre Dynamik unterstreicht. Zell- und Gewebekulturreagenzien steigen weiter, angetrieben durch die reifende Zelltherapiepipeline, während Elektrophoresereagenzien ein moderates Wachstum aufgrund der zunehmenden Einführung mikrofluidischer Alternativen verzeichnen.

Durchflusszytometriefarbstoffe der zweiten Generation unterstützen nun Panels mit mehr als 20 Parametern, was ein jährliches Wachstum von 8–9 % in dieser Unterkategorie antreibt. NGS- und Genomik-Reagenzien sind auf eine stetige CAGR von 9–10 % ausgerichtet, gestützt durch sinkende Sequenzierungskosten und Populationsgenomik. Spezialmischungen für CRISPR-Anwendungen und Einzelzell-Barcoding wachsen auf einer kleineren Basis am schnellsten und erzielen Premiumpreise aufgrund ihres Anpassungsgrades.

Nach Endnutzer: Auftragsforschungsorganisationen beschleunigen sich, während Biotechnologie den Spitzenrang hält

Biotechnologieunternehmen verbrauchten im Jahr 2025 31,56 % des Marktes für biochemische Reagenzien, gestützt durch umfangreiche Frühphasen-Forschungspipelines. Die Nachfrage von Auftragsforschungsorganisationen wächst bis 2031 mit einer CAGR von 10,06 %, angetrieben durch das von der großen Pharmaindustrie bevorzugte Outsourcing-Modell, was die Marktgröße für biochemische Reagenzien bei Auftragsforschungsorganisationen bis 2031 auf voraussichtlich USD 9 Milliarden treibt. Pharmaunternehmen behalten einen großen, aber stabilen Anteil, während CDMOs einen wachsenden Käuferblock darstellen, insbesondere bei Zellkulturmedien und Chromatographieharzen für die Auftragsherstellung von Biologika.

Krankenhäuser und diagnostische Referenzlabore verschärfen die Qualitätskontrollen durch die Migration zu standardisierten Kits. Akademische und Forschungsinstitute bleiben preissensibel, obwohl neue Zuschüsse für groß angelegte Sequenzierung und Proteomik die Beschaffungsvolumina für Reagenzien stärken.

Nach Anwendung: Genomikwachstum übertrifft Diagnostik

Die klinische Diagnostik erzielte im Jahr 2025 39,11 % des Umsatzes, aber Genomikanwendungen werden eine CAGR von 11,63 % verzeichnen, da mehr Nationen Populationssequenzierungen einführen. Dieser Anstieg wird den Marktanteil von Genomikanwendungen am Markt für biochemische Reagenzien bis 2031 auf nahezu ein Drittel des globalen Umsatzes bringen. Die Proteomik steigt auf der Grundlage verbesserter Massenspektrometrie-Workflows, während Anwendungen in der Wirkstoffforschung stetig expandieren, da phänotypische Assays im Hochinhalt-Screening zum Standard werden.

Nach Technologie: PCR dominiert, während NGS schnell voranschreitet

PCR machte im Jahr 2025 44,23 % des Umsatzes aus, was seine diagnostische Allgegenwart unterstreicht. NGS-Reagenzien werden dennoch mit einer CAGR von 10,34 % inkrementellen Marktanteil gewinnen, was die Ausweitung der Gesamtgenom- und Transkriptomsequenzierung widerspiegelt. Isothermale Amplifikationsreagenzien wachsen schnell, wenn auch von einer kleineren Basis aus, und digitale PCR verzeichnet eine zweistellige Entwicklung bei der Präzisionsonkologie-Testung.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 44,42 % des globalen Umsatzes aufgrund eines robusten Erstattungsumfelds, ausgereifter regulatorischer Wege und umfangreicher öffentlicher Forschungsfinanzierung. Die Vereinigten Staaten machen drei Viertel des regionalen Umsatzes aus und konzentrieren die Nachfrage in Bioclustern, die in Kalifornien und Massachusetts verankert sind. Kanada nutzt das USD-180-Millionen-Präzisionsmedizinprogramm von Genome Canada, um ein jährliches Wachstum von 5–6 % zu erzielen. Mexiko expandiert, da die Pharmafertigung nach Süden verlagert wird, aber logistische Hürden verlangsamen die Einführung.

Der asiatisch-pazifische Raum wird voraussichtlich eine CAGR von 9,35 % verzeichnen – die schnellste aller Regionen. China entwickelt sich von der Importabhängigkeit hin zur heimischen Versorgung, unterstützt durch eine Initiative für Enzymproduktionsanlagen im Wert von USD 2,3 Milliarden, die auf einen lokalen Anteil von 30 % bis 2028 abzielt. Das indische Ministerium für Biotechnologie führte eine Kühlkettensubvention in Höhe von USD 500 Millionen ein, die die Durchdringung in Städten der zweiten Kategorie verbessert. Japans alternde Bevölkerung steigert das Volumen der Begleitdiagnostik, während Südkorea von der Biosimilar-Expansion profitiert.

Europa, verankert durch Deutschland, Frankreich und das Vereinigte Königreich. Die vollständige IVDR-Durchsetzung führte zum Rückzug von etwa einem Drittel der Legacy-Kits und schafft Raum für neu entwickelte Angebote. Der Nahe Osten und Afrika wachsen mit 6–7 %, da Saudi-Arabien und die Vereinigten Arabischen Emirate genomische Zentren aufbauen, um ihre Volkswirtschaften zu diversifizieren. Südamerika schreitet in ähnlichem Tempo voran, angeführt von Brasilien, wo die vereinfachten Zulassungsregeln der ANVISA den regulatorischen Aufwand reduzieren.

Wettbewerbslandschaft

Der Markt für biochemische Reagenzien bleibt mäßig konsolidiert. Vertikal integrierte Fertigung und mehrjährige Lieferverträge schützen etablierte Anbieter, doch regionale Herausforderer wie Vazyme Biotech und Takara Bio gewinnen im asiatisch-pazifischen Raum durch 20–30 % niedrigere Preispunkte und schnellere Lieferung Marktanteile. KI-gestütztes Reagenzdesign entwickelt sich zu einer Wettbewerbsgrenze; Thermo Fisher meldete im Jahr 2025 eine Verkürzung der Markteinführungszeit für maßgeschneiderte Mischungen, die über seine Plattform für maschinelles Lernen veröffentlicht wurden, um 40 %. Kleinere Unternehmen nutzen Nischenlücken mit Enzymvarianten für schwierige Vorlagen oder Antikörpern, die für neue Biomarker validiert wurden, und erzielen oft Premiumpreise trotz begrenzter Volumina. Compliance-Hürden – einschließlich ISO-13485-Zertifizierungszeiträumen von bis zu 24 Monaten – schrecken weiterhin neue Marktteilnehmer ab und stärken die Skalenvorteile etablierter Anbieter.

Marktführer im Bereich biochemischer Reagenzien

Agilent Technologies Inc.

Merck KGaA

Bio-Rad Laboratories

Thermo Fisher Scientific Inc.

F. Hoffmann-La Roche Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Synthego trat offiziell in den Markt für molekulare und klinische Diagnostikreagenzien ein und erweiterte seine CRISPR-Expertise auf validierte Assay-Verbrauchsmaterialien.

- Dezember 2025: iGeneTech stellte vorgemischte Reagenzstreifen vor, die mit seiner IGT-AS12-Workstation kompatibel sind und eine schnelle, ladebereit Bibliotheksvorbereitung ermöglichen.

- September 2025: Illumina brachte Illumina Protein Prep auf den Markt und machte die NGS-basierte Proteomik-Entdeckung vollständig kommerziell verfügbar, was integrierte Multi-Omics-Studien ermöglicht.

Umfang des globalen Berichts über den Markt für biochemische Reagenzien

Biochemische Reagenzien können als chemische Wirkstoffe definiert werden, die aus einem biologischen System für die biologische Forschung gewonnen werden. Die Herstellung biochemischer Reagenzien erfolgt durch drei grundlegende Verfahren, nämlich chemische Synthese, Isolierung und Reinigung der chemischen Substanz aus den Organismen sowie Fermentation.

Der Bericht über den Markt für biochemische Reagenzien ist nach Produkttyp, Endnutzer, Anwendung, Technologie und Geografie segmentiert. Nach Produkttyp ist der Markt in PCR-Reagenzienkits, Zell- und Gewebekulturreagenzien, Elektrophoresereagenzien, Chromatographiereagenzien, Durchflusszytometriereagenzien, NGS- und Genomik-Reagenzien sowie sonstige Spezialreagenzien segmentiert. Nach Endnutzer ist der Markt in Biotechnologieunternehmen, Pharmaunternehmen, Auftragsforschungsorganisationen, CDMOs, Krankenhäuser, Diagnostiklabore sowie akademische und Forschungsinstitute segmentiert. Nach Anwendung ist der Markt in Genomik, Proteomik, klinische Diagnostik, Wirkstoffforschung und -entwicklung sowie sonstige segmentiert. Nach Technologie ist der Markt in PCR, Sequenzierung der nächsten Generation, isothermale Amplifikation, Microarray und sonstige segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Marktprognosen werden in Wert (USD) angegeben.

| PCR-Reagenzienkits |

| Zell- und Gewebekulturreagenzien |

| Elektrophoresereagenzien |

| Chromatographiereagenzien |

| Durchflusszytometriereagenzien |

| NGS- und Genomik-Reagenzien |

| Sonstige Spezialreagenzien |

| Biotechnologieunternehmen |

| Pharmaunternehmen |

| Auftragsforschungsorganisationen |

| CDMOs |

| Krankenhäuser |

| Diagnostiklabore |

| Akademische und Forschungsinstitute |

| Genomik |

| Proteomik |

| Klinische Diagnostik |

| Wirkstoffforschung und -entwicklung |

| Sonstige |

| PCR |

| Sequenzierung der nächsten Generation |

| Isothermale Amplifikation |

| Microarray und sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | PCR-Reagenzienkits | |

| Zell- und Gewebekulturreagenzien | ||

| Elektrophoresereagenzien | ||

| Chromatographiereagenzien | ||

| Durchflusszytometriereagenzien | ||

| NGS- und Genomik-Reagenzien | ||

| Sonstige Spezialreagenzien | ||

| Nach Endnutzer | Biotechnologieunternehmen | |

| Pharmaunternehmen | ||

| Auftragsforschungsorganisationen | ||

| CDMOs | ||

| Krankenhäuser | ||

| Diagnostiklabore | ||

| Akademische und Forschungsinstitute | ||

| Nach Anwendung | Genomik | |

| Proteomik | ||

| Klinische Diagnostik | ||

| Wirkstoffforschung und -entwicklung | ||

| Sonstige | ||

| Nach Technologie | PCR | |

| Sequenzierung der nächsten Generation | ||

| Isothermale Amplifikation | ||

| Microarray und sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für biochemische Reagenzien im Jahr 2031 erreichen?

Es wird erwartet, dass er bis 2031 USD 66,34 Milliarden erreicht und ab 2026 mit einer CAGR von 7,17 % wächst.

Welches Produktsegment wird voraussichtlich am schnellsten wachsen?

PCR-Reagenzienkits sind auf eine CAGR von 10,44 % ausgerichtet und profitieren vom weit verbreiteten Einsatz in der Point-of-Care-Diagnostik.

Wie groß ist der Anteil Nordamerikas am globalen Umsatz?

Nordamerika machte im Jahr 2025 44,42 % des Umsatzes aus – der größte regionale Anteil.

Warum erhöhen Auftragsforschungsorganisationen ihre Reagenzienkäufe?

Outsourcing-Trends in der pharmazeutischen Forschung und Entwicklung treiben die Reagenziannachfrage von Auftragsforschungsorganisationen bis 2031 mit einer CAGR von 10,06 % an.

Welche Technologie gewinnt gegenüber PCR an Boden?

Reagenzien für die Sequenzierung der nächsten Generation nehmen mit einer CAGR von 10,34 % zu, da Gesamtgenom-Studien zunehmen.

Seite zuletzt aktualisiert am: