Marktgröße und Marktanteil für medizinische Beatmungsgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.25 Milliarden US-Dollar |

| Marktgröße (2031) | 4.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.91% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für medizinische Beatmungsgeräte von Mordor Intelligence

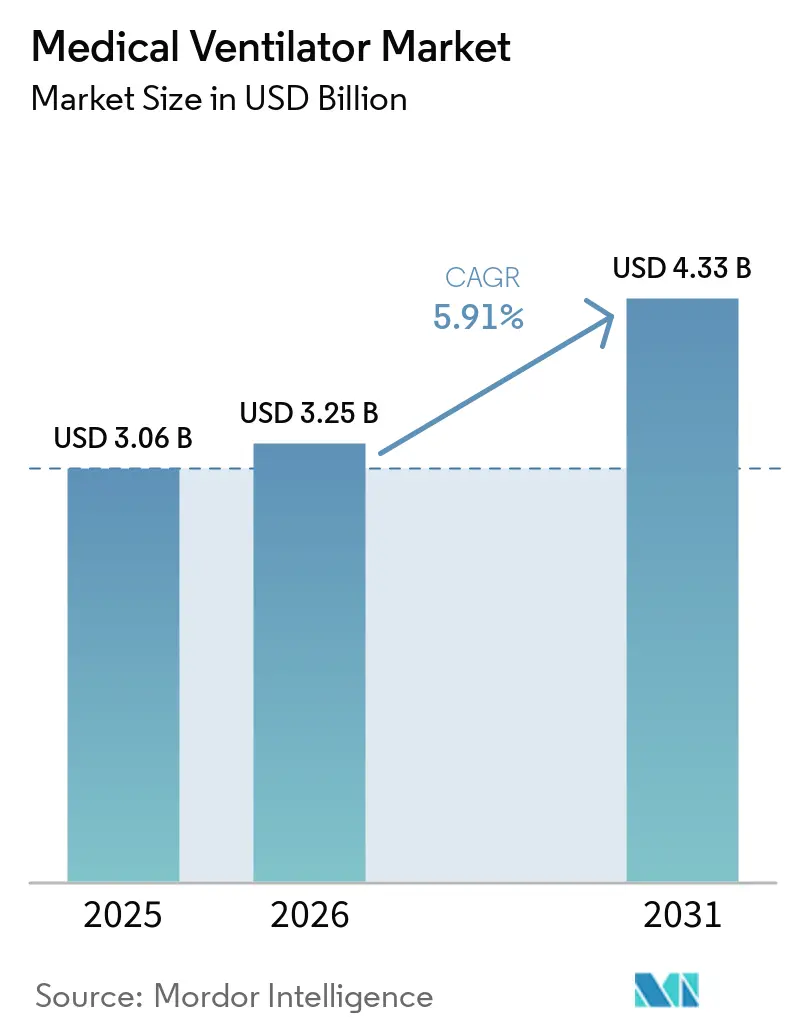

Die Marktgröße für medizinische Beatmungsgeräte wird voraussichtlich von USD 3,06 Milliarden im Jahr 2025 auf USD 3,25 Milliarden im Jahr 2026 steigen und bis 2031 USD 4,33 Milliarden erreichen, mit einer CAGR von 5,91 % über 2026–2031.

Die Kernnachfragebasis für den Markt für medizinische Beatmungsgeräte bleibt an die erhebliche globale Belastung durch chronische Atemwegserkrankungen gebunden, wobei im Jahr 2025 569,2 Millionen Fälle verzeichnet wurden. Eine gemeinsame Bewertung der WHO und der Europäischen Gesellschaft für Atemwegsmedizin prognostizierte außerdem einen Anstieg der COPD-Fälle weltweit um 23 % zwischen 2020 und 2050, mit stärkeren Auswirkungen auf Frauen und Länder mit niedrigem und mittlerem Einkommen, was eine stabile und langfristige Nachfrage nach Beatmungsunterstützung festigt.[1]GBD 2023 Chronic Respiratory Disease Collaborators, "Globale, regionale und nationale Belastung durch chronische Atemwegserkrankungen und Auswirkungen der COVID-19-Pandemie, 1990–2023, eine Studie zur globalen Krankheitslast," Nature Medicine, Der Markt für medizinische Beatmungsgeräte befindet sich im Übergang von notfallgetriebenen Käufen hin zu strukturierten Investitionen in die chronische Versorgung, die Modernisierung von Intensivstationen und das häusliche Atemwegsmanagement. Anbieter konzentrieren sich auf Software-Intelligenz, vernetzte Überwachung und serviceorientierte Modelle, um den Bedarf der Leistungserbringer an verbesserter klinischer Leistung, optimierten Arbeitsabläufen und planbaren Kosten zu decken. Dieser Wandel treibt Wachstumschancen sowohl in hochwertigen Krankenhaussystemen als auch in kosteneffizienten tragbaren Geräten und Geräten für den Heimgebrauch voran, da die Versorgungserbringung zunehmend dezentralisiert wird.

Wichtigste Erkenntnisse des Berichts

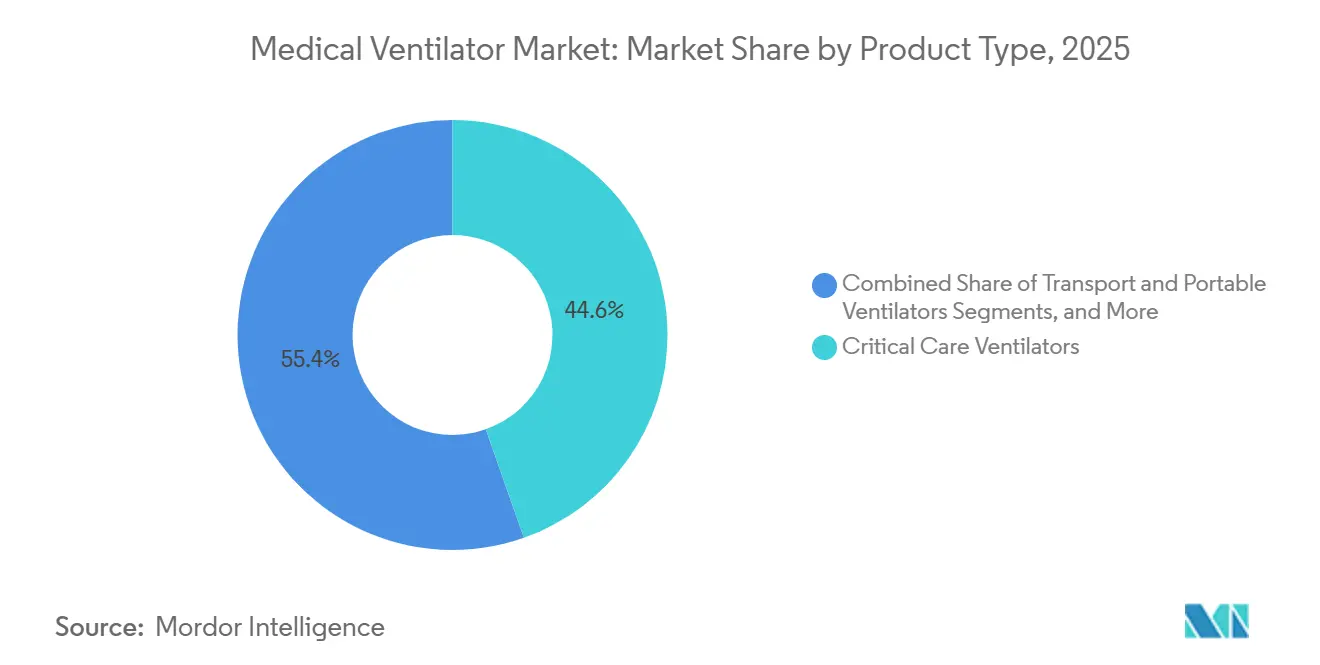

- Nach Produkttyp hielten Intensivpflege-Beatmungsgeräte im Jahr 2025 einen Marktanteil von 44,58 % am Markt für medizinische Beatmungsgeräte, während Transport- und tragbare Beatmungsgeräte mit einer CAGR von 6,72 % bis 2031 das schnellste prognostizierte Wachstum verzeichneten.

- Nach Schnittstelle entfiel im Jahr 2025 ein Anteil von 64,88 % der Marktgröße für medizinische Beatmungsgeräte auf die invasive Beatmung, während die nicht-invasive Beatmung im Zeitraum 2026 bis 2031 voraussichtlich mit einer CAGR von 6,45 % wachsen wird.

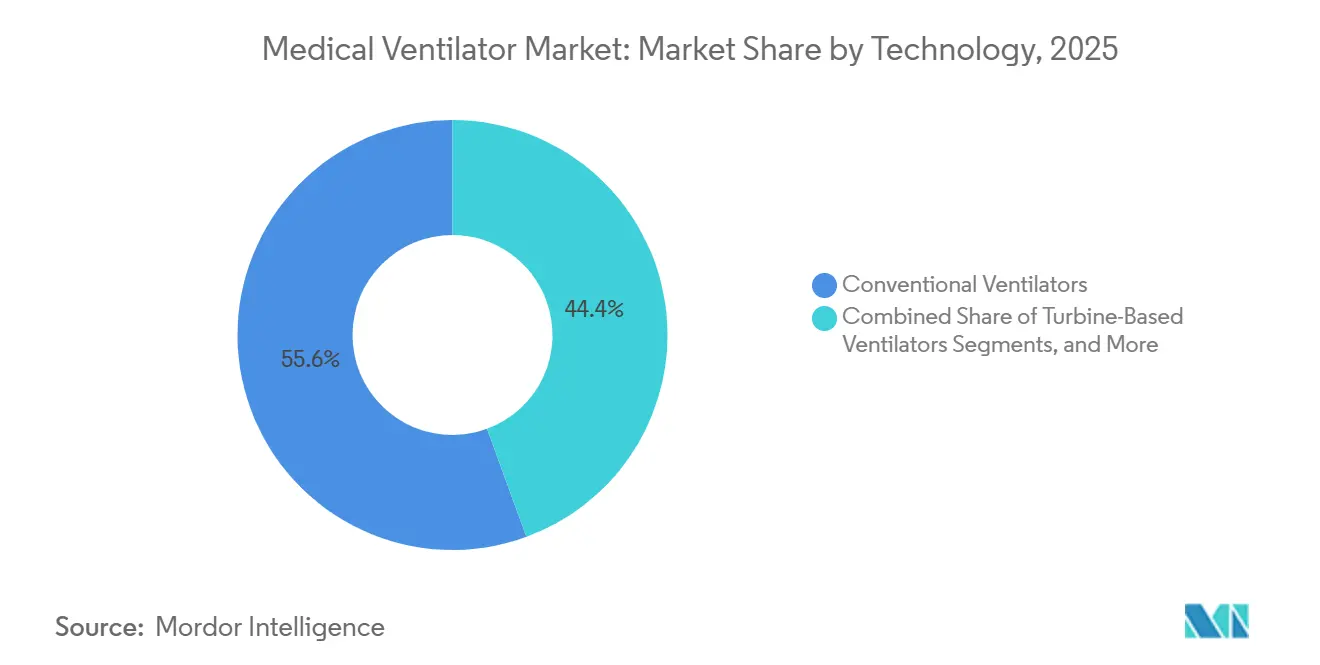

- Nach Technologie führten konventionelle Beatmungsgeräte im Jahr 2025 mit einem Anteil von 55,6 %, während intelligente Beatmungsgeräte mit geschlossenem Regelkreis die höchste erwartete CAGR von 7,12 % bis 2031 verzeichneten.

- Nach Endnutzer entfielen im Jahr 2025 65,7 % der Nachfrage auf Krankenhäuser, während Heimversorgungseinrichtungen voraussichtlich am schnellsten mit einer CAGR von 7,45 % über 2026 bis 2031 wachsen werden.

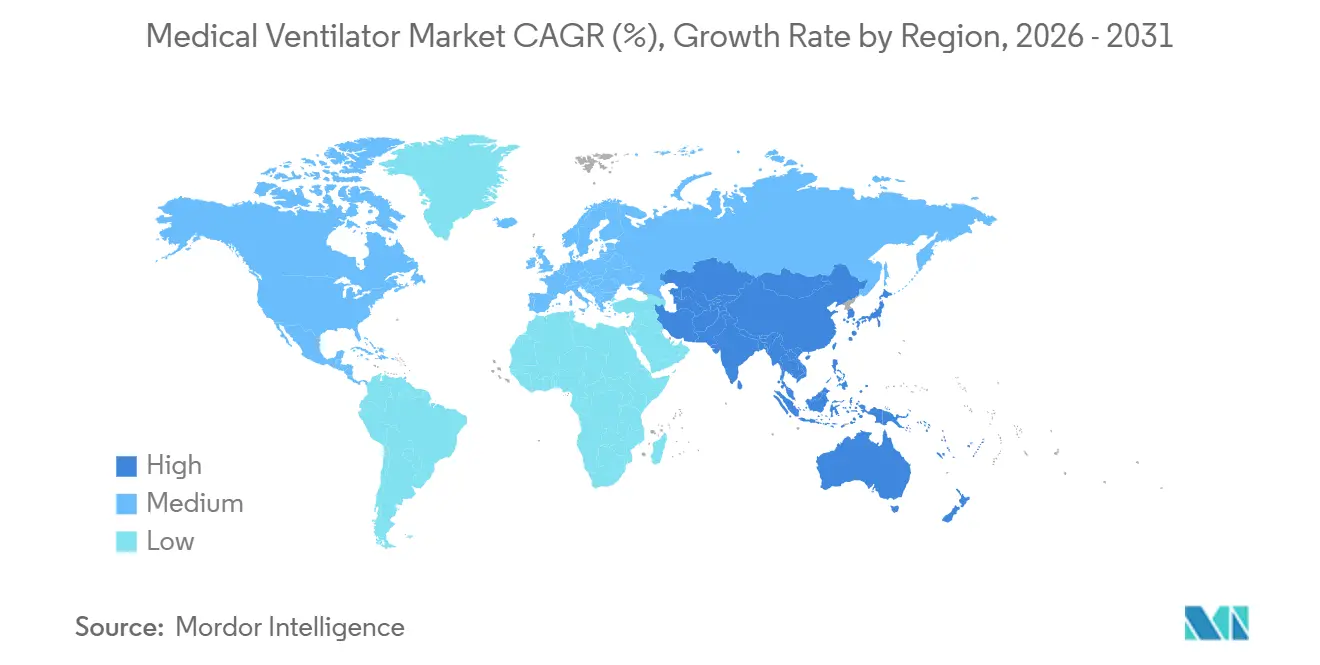

- Nach Geografie erfasste Nordamerika im Jahr 2025 einen Anteil von 38,99 %, während Asien-Pazifik voraussichtlich mit der schnellsten regionalen CAGR von 8,12 % bis 2031 voranschreiten wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für medizinische Beatmungsgeräte

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Zunehmende Belastung durch chronische Atemwegserkrankungen | +1.5% | Global, höchste Inzidenz in Süd- und Ostasien sowie in Ländern mit niedrigem und mittlerem Einkommen | Langfristig (≥ 4 Jahre) |

| Alternde Bevölkerung mit Bedarf an unterstützter Beatmung | +1.0% | Nordamerika, Europa, Japan, Australien, mit zunehmender Relevanz in China | Mittelfristig (2–4 Jahre) |

| Ausweitung der häuslichen nicht-invasiven Beatmung | +0.9% | Nordamerika, Europa und entwickelter Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Ersatznachfrage nach vernetzten und intelligenten Beatmungsgeräten | +0.7% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Bedarf an Lokalisierung der Lieferkette bei medizinischen Geräten für die Intensivpflege | +1.0% | Nordamerika, Europa, Japan, Australien, mit zunehmender Relevanz in China | Mittelfristig (2–4 Jahre) |

| Risikoadjustierte Beschaffung zugunsten von Mehrfachmodus-Beatmungsplattformen | +0.8% | Nordamerika, Europa und entwickelter Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch chronische Atemwegserkrankungen

Chronische Atemwegserkrankungen, insbesondere COPD und akute Fälle von Atemnotsyndrom, sind die primären Treiber der Nachfrage im Markt für medizinische Beatmungsgeräte. Im Jahr 2025 hob die Studie zur globalen Krankheitslast 569,2 Millionen Fälle chronischer Atemwegserkrankungen weltweit hervor und unterstrich damit den riesigen Behandlungspool sowohl in fortgeschrittenen als auch in sich entwickelnden Gesundheitssystemen.[2]Regionalbüro der Weltgesundheitsorganisation für Südostasien, "Chronische Atemwegserkrankungen in Südostasien, Belastung, Risikofaktoren und Dienste zur Prävention und Behandlung 2025," Weltgesundheitsorganisation Die WHO wies darauf hin, dass chronische Atemwegserkrankungen in Südostasien eine erhebliche Sterblichkeitsherausforderung darstellen und die Beatmungsnachfrage mit der Routineversorgung und nicht nur mit Notfällen verknüpfen. Darüber hinaus hoben die WHO und die Europäische Gesellschaft für Atemwegsmedizin hervor, dass Europa chronische Atemwegserkrankungen unterdiagnostiziert, wobei COPD für 80 % der damit verbundenen Todesfälle verantwortlich ist. Dies deutet auf eine erhebliche künftige Nachfrage hin, die sich noch nicht in den aktuellen Beschaffungstrends widerspiegelt. Mit der Verbesserung von Screening und Diagnose in Ländern mit mittlerem Einkommen besteht das Potenzial für einen Wandel von einer verborgenen Nachfrage hin zu aktiven Käufen im Markt für medizinische Beatmungsgeräte, insbesondere in der Region Asien-Pazifik.

Alternde Bevölkerung mit Bedarf an unterstützter Beatmung

Ältere Erwachsene, die häufig mit Herausforderungen wie COPD und postoperativem Atemversagen konfrontiert sind, sind eine bedeutende demografische Gruppe, die den Markt für medizinische Beatmungsgeräte antreibt. Die WHO prognostizierte im Oktober 2024, dass bis zur Mitte des Jahrhunderts 80 % der älteren Weltbevölkerung in Entwicklungsländern leben werden. Dieser Trend deutet auf eine wachsende Versorgungsbelastung in Regionen hin, die ihre Kapazitäten in der Atemwegsversorgung noch ausbauen.[3]Regionalbüro der Weltgesundheitsorganisation für Südostasien, "Chronische Atemwegserkrankungen in Südostasien, Belastung, Risikofaktoren und Dienste zur Prävention und Behandlung 2025," Weltgesundheitsorganisation Aufgrund ihrer schwächeren Atemmuskulatur und mehrerer gesundheitlicher Herausforderungen benötigen ältere Patienten häufig eine verlängerte Beatmungsunterstützung in Krankenhäusern. Diese verlängerte Nutzung kann den Umschlag von Intensivbetten verlangsamen und veranlasst Gesundheitsdienstleister, Geräte zu suchen, die sowohl eine sofortige Stabilisierung als auch eine reibungslosere Genesung ermöglichen. Darüber hinaus benötigt eine erhebliche Anzahl älterer Patienten nach der Entlassung weiterhin Atemunterstützung, was die Nachfrage nach häuslicher Atemunterstützung stärkt.

Ausweitung der häuslichen nicht-invasiven Beatmung

Die häusliche Versorgung verändert die Landschaft der medizinischen Beatmungsgeräte und verlagert das Atemwegsmanagement von kostenintensiven Einrichtungen hin zu erschwinglicheren häuslichen Umgebungen für stabile chronische Patienten. Ein entscheidender Moment ereignete sich im Jahr 2025, als die CMS die häusliche nicht-invasive Überdruckbeatmung für COPD-bedingte chronische Ateminsuffizienz genehmigte, wobei die Erstattungen noch im selben Jahr begannen. Dieser Schritt beseitigte Erstattungsunsicherheiten und ermutigte Leistungserbringer, in häusliche Beatmungskapazitäten zu investieren. Eine Kosten-Nutzen-Analyse aus dem Jahr 2026 ergab, dass die häusliche mechanische Beatmung für geeignete COPD-Patienten die langfristigen Kosten der stationären Versorgung senken könnte, was das Interesse der Kostenträger an diesem Modell weiter weckte. Obwohl operative Risiken bestehen, insbesondere hinsichtlich der Dokumentationsqualität und der Margen der Leistungserbringer, wird der Markt für medizinische Beatmungsgeräte davon profitieren, da Erstattung, Kostenmanagement und Patientenpräferenzen zunehmend die häusliche nicht-invasive Unterstützung bevorzugen.

Ersatznachfrage nach vernetzten und intelligenten Beatmungsgeräten

Die Ersatznachfrage entwickelt sich zu einem bedeutenden Wachstumstreiber im Markt für medizinische Beatmungsgeräte, da Krankenhäuser zunehmend auf fortschrittliche Beatmungsgeräte wegen ihrer Softwarefähigkeiten aufrüsten, anstatt auf Hardwareausfälle zu warten. Eine klinische Studie mit 1.514 Patienten zeigte, dass die automatisierte Beatmung mit geschlossenem Regelkreis herkömmliche Methoden bei der Reduzierung schwerer Hyperkapnie- und Hypoxämie-Ereignisse übertraf und damit den Fall für Systeme der nächsten Generation stärkte. Eine weitere Studie aus dem Jahr 2025 hob Hamilton Medicals INTELLiVENT-ASV hervor, das nicht nur manuelle Pflegeinterventionen minimierte, sondern auch eine bessere Akzeptanz bei Pflegekräften im Vergleich zu herkömmlichen Methoden erzielte – ein entscheidender Faktor in unterbesetzten Intensivstationen.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hohe Gesamtbetriebskosten und Servicebelastung | -1.0% | Global, am stärksten in Ländern mit niedrigem und mittlerem Einkommen sowie in kostenempfindlichen öffentlichen Systemen | Mittelfristig (2–4 Jahre) |

| Erstattungsdruck bei der langfristigen häuslichen Beatmung | -0.8% | Nordamerika, Europa und entwickelter Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Regulatorische Neuzertifizierung und Compliance-Verzögerungen | -0.9% | Global, am stärksten in Ländern mit niedrigem und mittlerem Einkommen sowie in kostenempfindlichen öffentlichen Systemen | Mittelfristig (2–4 Jahre) |

| Untererfassung der Beatmungsgerätennachfrage außerhalb großer Krankenhausnetzwerke | -0.5% | Nordamerika, Europa und entwickelter Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Gesamtbetriebskosten und Servicebelastung

Der Markt für medizinische Beatmungsgeräte steht vor erheblichen Kostenherausforderungen, da der Besitz mehr als nur den Kaufpreis umfasst. Hochleistungssysteme für die Intensivpflege kosten zwischen USD 5.000 und über USD 50.000 pro Einheit, mit zusätzlichen Ausgaben für Kalibrierung, Verbrauchsmaterialien, Wartung, Software-Updates und Reparaturen. Öffentliche Krankenhäuser und ressourcenbeschränkte Systeme, die unter engen Budgets arbeiten, haben Schwierigkeiten, diese Kosten zu bewältigen. Schnelle technologische Fortschritte lassen ältere Geräte veraltet erscheinen, bevor ihr Hardware-Lebenszyklus endet, was Käufer zu Mietmodellen und gebündelten Serviceverträgen drängt. Obwohl diese Modelle die Einführung erleichtern, verzögern sie die einmalige Hardwareumsatzrealisierung im Markt.

Erstattungsdruck bei der langfristigen häuslichen Beatmung

Die Einführung medizinischer Beatmungsgeräte in der Heimversorgung bleibt aufgrund von Erstattungsrichtlinien, die die Komplexität der langfristigen Atemunterstützung nicht berücksichtigen, langsam. Ein Prüfbericht des US-amerikanischen Amts des Generalinspekteurs (OIG) vom August 2024 identifizierte USD 79,4 Millionen an unzulässigen stationären Zahlungen für mechanische Beatmung über sechs Jahre, hauptsächlich aufgrund von Kodierungsfehlern und unzureichender Dokumentation, was zu einer erhöhten Prüfung durch Kostenträger führte. Trotz der CMS-Deckungserweiterung für die häusliche nicht-invasive Überdruckbeatmung im Juni 2025 stehen Leistungserbringer vor höheren Dokumentationsanforderungen und Betriebskosten ohne proportionale Zahlungserhöhungen. Dies begrenzt die Skalierbarkeit von Anbietern langlebiger medizinischer Ausrüstung, selbst bei wachsender klinischer Nachfrage. Wiederaufnahmerisiken nach der Entlassung bestehen ebenfalls weiterhin, da Adhärenz und Nachsorge in häuslichen Umgebungen oft unzureichend gemanagt werden. Zahlungssysteme müssen Ergebnisse und Überwachung konsequent belohnen, um das volle Wachstumspotenzial dieses Segments zu erschließen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Intensivpflege führt, während tragbare Geräte schneller wachsen

Im Jahr 2025 hielten Intensivpflege-Beatmungsgeräte einen Anteil von 44,58 % am Markt für medizinische Beatmungsgeräte, angetrieben durch ihre wesentliche Rolle bei Intensivstationsaufnahmen, die eine hochakute und komplexe Beatmung erfordern. Diese Beatmungsgeräte sind entscheidend für die invasive Beatmung, die perioperative Versorgung und die verlängerte Atemunterstützung, bei der Zuverlässigkeit und Mehrfachmodus-Fähigkeiten unerlässlich sind. Krankenhäuser priorisieren diese Systeme in der Kapitalplanung aufgrund ihrer Bedeutung für die Intensivpflegebereitschaft und die Notfallreaktion, was eine starke installierte Basis trotz selektiver Beschaffungstrends gewährleistet. Diese Kategorie bleibt in der Tertiärversorgung unverzichtbar.

Transport- und tragbare Beatmungsgeräte sind das am schnellsten wachsende Segment mit einer prognostizierten CAGR von 6,72 % von 2026 bis 2031. Dieses Wachstum spiegelt den Wandel der Branche hin zu Mobilität, verteilter Versorgung und ununterbrochener Atemunterstützung an verschiedenen Standorten wider. Die Nachfrage nach energieeffizienten Turbinensystemen, die in der Lage sind, eine stabile Leistung während des Notfalltransports, militärischer Operationen und innerklinischer Verlegungen aufrechtzuerhalten, steigt. Klinische Fortschritte bei der adaptiven Minutenventilation stärken die Rolle tragbarer Geräte weiter und positionieren sie als bedeutendes Segment im Markt für medizinische Beatmungsgeräte.

Nach Schnittstelle: Nicht-invasive Beatmung erschließt breitere Anwendungsfälle

Im Jahr 2025 entfiel auf die invasive Beatmung ein Anteil von 64,88 % am Markt für medizinische Beatmungsgeräte, was ihre entscheidende Rolle in der Intensivpflege, der Notfallstabilisierung und dem postoperativen Atemwegsmanagement unterstreicht. Endotracheale Intubation und tracheostomiebasierte Unterstützung bleiben für Patienten unerlässlich, die keine Beatmung oder keinen Atemwegsschutz aufrechterhalten können, und halten invasive Systeme im Mittelpunkt des Krankenhauseinkaufs und der klinischen Arbeitsabläufe. Dieses Segment dominiert weiterhin trotz der wachsenden Einführung nicht-invasiver Versorgung.

Die nicht-invasive Beatmung ist das am schnellsten wachsende Schnittstellensegment mit einer erwarteten CAGR von 6,45 % von 2026 bis 2031. Ihr Wachstum resultiert aus der Ausweitung der Anwendungen in der Akutversorgung, der postoperativen Erholung und dem langfristigen COPD-Management. Sich entwickelnde Versorgungsstandards und Funktionen der nächsten Generation, die die klinische Benutzerfreundlichkeit verbessern, treiben eine breitere Einführung voran. In Verbindung mit erweiterten häuslichen Erstattungsrichtlinien ist die nicht-invasive Unterstützung für ein erhebliches Wachstum im Markt für medizinische Beatmungsgeräte positioniert.

Nach Technologie: Konventionelle Systeme bleiben die größten, während intelligente Plattformen an Boden gewinnen

Konventionelle Beatmungsgeräte behielten im Jahr 2025 einen Marktanteil von 55,6 %, unterstützt durch eine große installierte Basis und kostenbewusste Beschaffung in mittelgroßen Krankenhäusern. Diese Systeme werden aufgrund ihrer Vertrautheit, klinischen Akzeptanz und Erschwinglichkeit weiterhin weit verbreitet eingesetzt, insbesondere in aufstrebenden Volkswirtschaften. Ihre Dominanz wird jedoch zunehmend durch die wachsende Einführung intelligenter Plattformen herausgefordert.

Intelligente Beatmungsgeräte mit geschlossenem Regelkreis sind das am schnellsten wachsende Technologiesegment mit einer prognostizierten CAGR von 7,12 % von 2026 bis 2031. Softwaregestützte Differenzierung und Belege für verbesserte klinische Ergebnisse treiben dieses Wachstum voran. Studien, die reduzierte manuelle Eingriffe und eine bessere Workflow-Effizienz hervorheben, ermutigen Krankenhäuser zum Übergang zu intelligenten Geräteflotten, insbesondere in akademischen und organisierten Beschaffungsumgebungen.

Nach Endnutzer: Krankenhäuser dominieren, während die Heimversorgung schneller voranschreitet

Krankenhäuser repräsentierten im Jahr 2025 65,7 % der Endnutzernachfrage und behielten ihre zentrale Rolle im Markt für medizinische Beatmungsgeräte. Sie bedienen vielfältige Anwendungsfälle, darunter Intensivstation, Notfallreaktion und neonatale Unterstützung, was zur größten installierten Basis und den höchsten Einkaufsvolumina führt. Krankenhäuser beeinflussen auch die Technologieeinführung, indem sie Standards für die klinische Integration und Serviceverträge setzen.

Heimversorgungseinrichtungen werden voraussichtlich mit einer CAGR von 7,45 % von 2026 bis 2031 wachsen, was einen Wandel hin zur Behandlung chronischer Atemwegserkrankungen außerhalb von Krankenhäusern widerspiegelt. Regulatorische Änderungen im Jahr 2025 stabilisierten die Erstattung für die häusliche nicht-invasive Überdruckbeatmung bei COPD-Patienten und ermutigten Leistungserbringer zu Investitionen. Anbieter, die umfassende Lösungen einschließlich Patientennachsorge und Überwachung anbieten, sind gut positioniert, um Wachstum in diesem Segment des Marktes für medizinische Beatmungsgeräte zu erfassen.

Geografische Analyse

Im Jahr 2025 hielt Nordamerika einen Anteil von 38,99 % am Markt für medizinische Beatmungsgeräte, angetrieben durch eine starke Intensivstationsinfrastruktur, etablierte Erstattungssysteme und eine schnelle Einführung softwareintegrierter Beatmungsplattformen. Die USA führen die Nachfrage an, da Krankenhäuser auf fortschrittliche Intensivpflegesysteme aufrüsten, unterstützt durch die CMS-Entscheidung vom Juni 2025, die häusliche nicht-invasive Unterstützung über akute Umgebungen hinaus ausweitet. Dies schafft eine ausgewogene Nachfragemischung aus hochakuter Krankenhausversorgung und Atemwegsmanagement nach der Entlassung. Kanada und Mexiko tragen ebenfalls durch Infrastrukturinvestitionen und Flottenaufrüstungen zum Wachstum bei. Administrative Herausforderungen, wie Dokumentationsqualität und Abrechnungsdisziplin, bleiben jedoch Hindernisse für reibungslosere Erstattungsprozesse.

Europa, ein reifer, aber sich entwickelnder Markt, wird voraussichtlich zwischen 2026 und 2031 einen Mehrwert von über USD 430 Millionen hinzufügen. Deutschland verankert den Markt mit einer starken Fertigungsbasis und einer stetigen Krankenhausersatznachfrage. Dräger meldete im Geschäftsjahr 2025 einen Rekordumsatz von EUR 3 Milliarden, wobei der Auftragseingang der Medizinsparte um 8,9 % auf EUR 2.046,6 Millionen (ca. USD 2,21 Milliarden) wuchs. Strengere EU-Geräteverordnungen erhöhen die Compliance- und Marktüberwachungskosten nach dem Inverkehrbringen und setzen kleinere Hersteller unter Druck. Fisher & Paykel Healthcare verzeichnete Wachstum bei wiederkehrenden Umsätzen, wobei der Umsatz der Krankenhausproduktgruppe im Geschäftsjahr 2026 NZD 1,51 Milliarden (ca. USD 906 Millionen) erreichte, ein Anstieg von 18 % im Jahresvergleich.

Asien-Pazifik ist die am schnellsten wachsende Region im Markt für medizinische Beatmungsgeräte, mit einer prognostizierten CAGR von 8,12 % von 2026 bis 2031. Das Wachstum wird durch staatlich geführte Intensivstationserweiterungen, alternde Bevölkerungen und eine stärkere inländische Fertigungsbasis in Ländern wie China und Indien angetrieben. Im Jahr 2025 beschafften Chinas öffentliche Krankenhäuser 17.448 Beatmungsgeräte im Wert von CNY 2,65 Milliarden (ca. USD 365 Millionen), wobei Mindray Bio-Medical einen Wertanteil von 40,74 % hielt, gefolgt von Dräger mit 15,62 % und KOMAN mit 12,43 %. Diese drei führenden Marken kontrollierten 68,79 % des inländischen öffentlichen Beschaffungsmarktes. Chinas 15. Fünfjahresplan aus dem Jahr 2026 unterstützt die Entwicklung inländischer hochwertiger Medizingeräte und intensiviert den lokalen Wettbewerb. Indien und Indonesien treiben das Wachstum ebenfalls durch lokale Fertigungspartnerschaften und eine erhöhte Wertschöpfung im Land voran.

Wettbewerbslandschaft

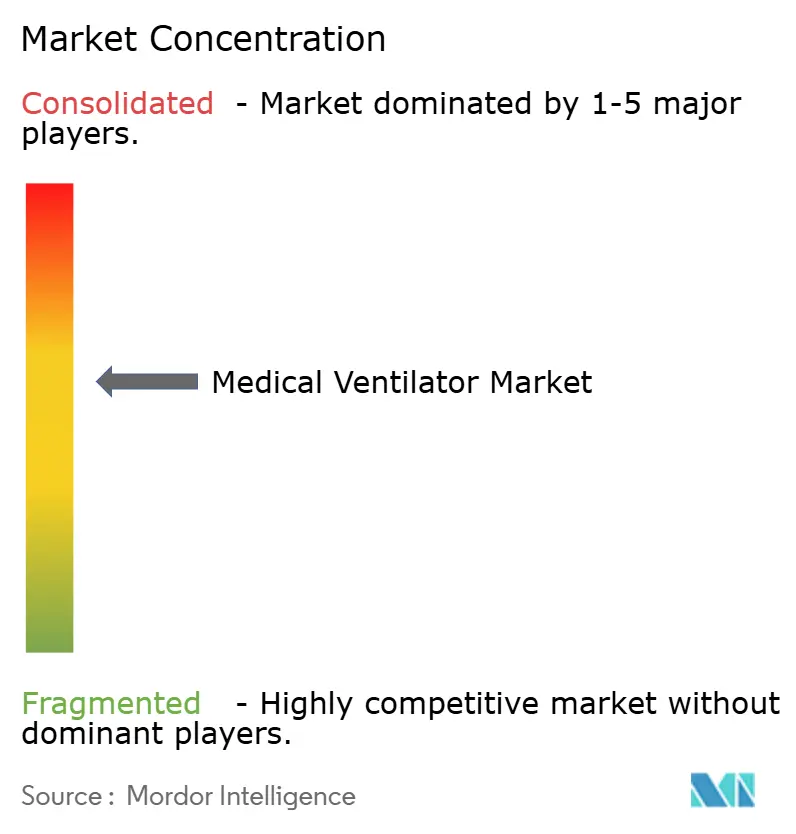

Der Markt für medizinische Beatmungsgeräte ist mäßig konsolidiert, mit einer Kerngruppe von Herstellern, darunter Dräger, Hamilton Medical, Getinge, GE HealthCare, Mindray, Fisher & Paykel Healthcare und ResMed. Diese Unternehmen konkurrieren in den Bereichen Intensivpflege, Transport, Heimversorgung und Atemwegsunterstützungs-Ökosysteme, anstatt sich ausschließlich auf eigenständige Beatmungsgeräte-Hardware zu konzentrieren. Der Wettbewerb hat sich von Hardware-Spezifikationen hin zu Software-Intelligenz, Benutzerfreundlichkeit und Workflow-Auswirkungen verlagert. Krankenhäuser betonen nun die klinische Validierung bei Ausschreibungen und suchen nach Belegen dafür, dass intelligente Plattformen Ergebnisse verbessern oder die Arbeitsbelastung des Personals reduzieren können. Infolgedessen sind Funktionen wie eingebettete Algorithmen, Alarmreduzierung, Synchronisierungsunterstützung und Datenkonnektivität zu entscheidenden Differenzierungsmerkmalen im Markt für medizinische Beatmungsgeräte geworden.

Jüngste strategische Schritte verdeutlichen, wie Anbieter sich neu positionieren. Im Juni 2025 erweiterte Getinge seinen Servo-c-Beatmungsgerät um eine neonatale Option, die es einer Plattform ermöglicht, Frühgeborene ab 500 Gramm bis hin zu Erwachsenen zu unterstützen, und hilft Krankenhäusern, die Flottenkomplexität zu reduzieren. ZOLL Medical erweiterte sein Atemwegsportfolio durch die Übernahme ausgewählter Vyaire-Beatmungsgeräte-Produktlinien im Oktober 2024 und gewann damit Größe in den Kategorien tragbare, neonatale und hochfrequente Oszillationsbeatmungsgeräte. Mindray stellte auf der ESICM 2025 eine Beatmungslösung der nächsten Generation vor, die sich auf die Überbrückung der Lücke zwischen Diagnose und Ergebnis konzentriert und seine Position in der fortgeschrittenen Intensivpflege stärkt. Diese Entwicklungen zeigen, dass der Markt zunehmend Plattformbreite, Softwaretiefe und Kategorienähe belohnt.

Der Preis-Leistungs-Druck steigt, da regionale Fertigung und inländische Ausschreibungen an Bedeutung gewinnen. Im Asien-Pazifik-Raum prägen lokale Montage, inländische Beschaffung und nationale Beschaffungsprioritäten die Markenskalierbarkeit. Anbieter, die ausschließlich auf Premium-Preisgestaltung setzen, stehen vor Herausforderungen, es sei denn, sie demonstrieren überlegenen klinischen Wert oder Serviceleistung. In Nordamerika und Europa bevorzugt die Ersatznachfrage Unternehmen mit einer großen installierten Basis und einer starken digitalen Roadmap. Die Marktdynamik zeigt, dass Premium-Krankenhaussysteme, kostenbewusste öffentliche Ausschreibungen und Heimversorgungskanäle unterschiedliche Stärken belohnen. Unternehmen, die vernetzte Plattformen, robuste Serviceunterstützung und effiziente Fertigung anbieten, sind besser positioniert, um Marktanteile zu halten.

Marktführer im Bereich medizinische Beatmungsgeräte

-

Koninklijke Philips N.V.

-

Medtronic plc

-

Getinge AB

-

Drägerwerk AG and Co. KGaA

-

Teleflex Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Mindray Bio-Medical prognostizierte eine Rückkehr des internationalen Geschäfts zu schnellem Wachstum im Jahr 2026 und identifizierte Schwellenmärkte und Europa als führende Wachstumsmotoren. Mindray bestätigte außerdem, dass die Intensivpflege-Beatmungsgeräte SV900 und SV700 auf dem US-amerikanischen Markt kommerziell erhältlich sind.

- März 2026: Mindray hat seine Präsenz auf dem nordamerikanischen Beatmungsgerätemarkt mit der Einführung seiner SV900- und SV700-Beatmungsgeräte strategisch gestärkt.

- März 2026: Cleveland hat fortschrittliche tragbare Intensivstations-Beatmungsgeräte in seine Krankenwagen-Flotte integriert und damit die Bereitstellung intensivmedizinischer Leistungen während des Notfalltransports verbessert.

- Juni 2025: Getinge führte eine neonatale Option für sein Servo-c-Beatmungsgerät ein, die entwickelt wurde, um Frühgeborene mit einem Gewicht von 500 Gramm und mehr sowie Erwachsene zu unterstützen. Das Beatmungsgerät verfügt über eine invasive Leckagekompensation und entspricht internationalen Standards für Sicherheit, Biokompatibilität und Cybersicherheit.

Umfang des globalen Berichts über den Markt für medizinische Beatmungsgeräte

Gemäß dem Umfang des Berichts ist ein medizinisches Beatmungsgerät eine lebenserhaltende Maschine, die Menschen beim Atmen hilft, wenn sie dies nicht ausreichend selbst tun können. Es drückt sauerstoffreiche Luft in die Lungen und entfernt Abfallgas (Kohlendioxid).

Der Markt für medizinische Beatmungsgeräte ist nach Produkttyp, Schnittstelle, Technologie, Endnutzer und Geografie segmentiert. Nach Produkttyp umfasst der Markt Intensivpflege-Beatmungsgeräte, neonatale Beatmungsgeräte, Transport- und tragbare Beatmungsgeräte sowie Heimversorgungs-Beatmungsgeräte. Nach Schnittstelle ist der Markt in invasive Beatmung und nicht-invasive Beatmung segmentiert. Nach Technologie ist der Markt in konventionelle Beatmungsgeräte, intelligente Beatmungsgeräte mit geschlossenem Regelkreis und turbinenbasierte Beatmungsgeräte kategorisiert. Nach Endnutzer ist der Markt in Krankenhäuser, Heimversorgungseinrichtungen, ambulante Operationszentren und Notfall- und präklinische Versorgungsanbieter segmentiert. Nach Geografie wird der Markt in Nordamerika, Europa, Asien-Pazifik, dem Nahen Osten und Afrika sowie Südamerika analysiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet die Marktgrößen und Prognosen in Wert (USD) für die oben genannten Segmente.

| Intensivpflege-Beatmungsgeräte |

| Neonatale Beatmungsgeräte |

| Transport- und tragbare Beatmungsgeräte |

| Heimversorgungs-Beatmungsgeräte |

| Invasive Beatmung |

| Nicht-invasive Beatmung |

| Konventionelle Beatmungsgeräte |

| Intelligente Beatmungsgeräte mit geschlossenem Regelkreis |

| Turbinenbasierte Beatmungsgeräte |

| Krankenhäuser |

| Heimversorgungseinrichtungen |

| Ambulante Operationszentren |

| Notfall- und präklinische Versorgungsanbieter |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Intensivpflege-Beatmungsgeräte | |

| Neonatale Beatmungsgeräte | ||

| Transport- und tragbare Beatmungsgeräte | ||

| Heimversorgungs-Beatmungsgeräte | ||

| Nach Schnittstelle | Invasive Beatmung | |

| Nicht-invasive Beatmung | ||

| Nach Technologie | Konventionelle Beatmungsgeräte | |

| Intelligente Beatmungsgeräte mit geschlossenem Regelkreis | ||

| Turbinenbasierte Beatmungsgeräte | ||

| Nach Endnutzer | Krankenhäuser | |

| Heimversorgungseinrichtungen | ||

| Ambulante Operationszentren | ||

| Notfall- und präklinische Versorgungsanbieter | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für medizinische Beatmungsgeräte?

Die Marktgröße für medizinische Beatmungsgeräte beträgt im Jahr 2026 USD 3,25 Milliarden und wird voraussichtlich bis 2031 bei einer CAGR von 5,91 % USD 4,33 Milliarden erreichen.

Welches Produktsegment führt die Beatmungsgerätennachfrage an?

Intensivpflege-Beatmungsgeräte führen mit einem Anteil von 44,58 % im Jahr 2025, da sie weiterhin zentral für die Intensivstation, die perioperative Versorgung und die invasive Atemunterstützung sind.

Welcher Beatmungsgerätetyp wächst bis 2031 am schnellsten?

Transport- und tragbare Beatmungsgeräte wachsen unter den Produkttypen mit einer CAGR von 6,72 % am schnellsten, unterstützt durch die Nachfrage in den Bereichen Notfall, Transport und verteilte Versorgung.

Warum wird die häusliche Atemunterstützung immer wichtiger?

Die Heimversorgung ist das am schnellsten wachsende Endnutzersegment mit einer CAGR von 7,45 %, unterstützt durch die CMS-Deckungserweiterung im Jahr 2025 und Belege dafür, dass die häusliche Beatmung die langfristigen stationären Kosten für geeignete COPD-Patienten senken kann.

Welche Region wächst bei Beatmungsgeräten am schnellsten?

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 8,12 % bis 2031, angetrieben durch Intensivstationserweiterungen, alternde Bevölkerungen und eine stärkere inländische Fertigungskapazität.

Was verändert den Wettbewerb unter den Beatmungsgeräteherstellern?

Der Wettbewerb verlagert sich weg von reiner Hardware hin zu Software-Intelligenz, Workflow-Effizienz, Tragbarkeit und Serviceunterstützung, wie jüngste Schritte von Getinge, Mindray und ZOLL zeigen.

Seite zuletzt aktualisiert am: