Marktgröße und Marktanteil für therapeutische Atemwegsgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

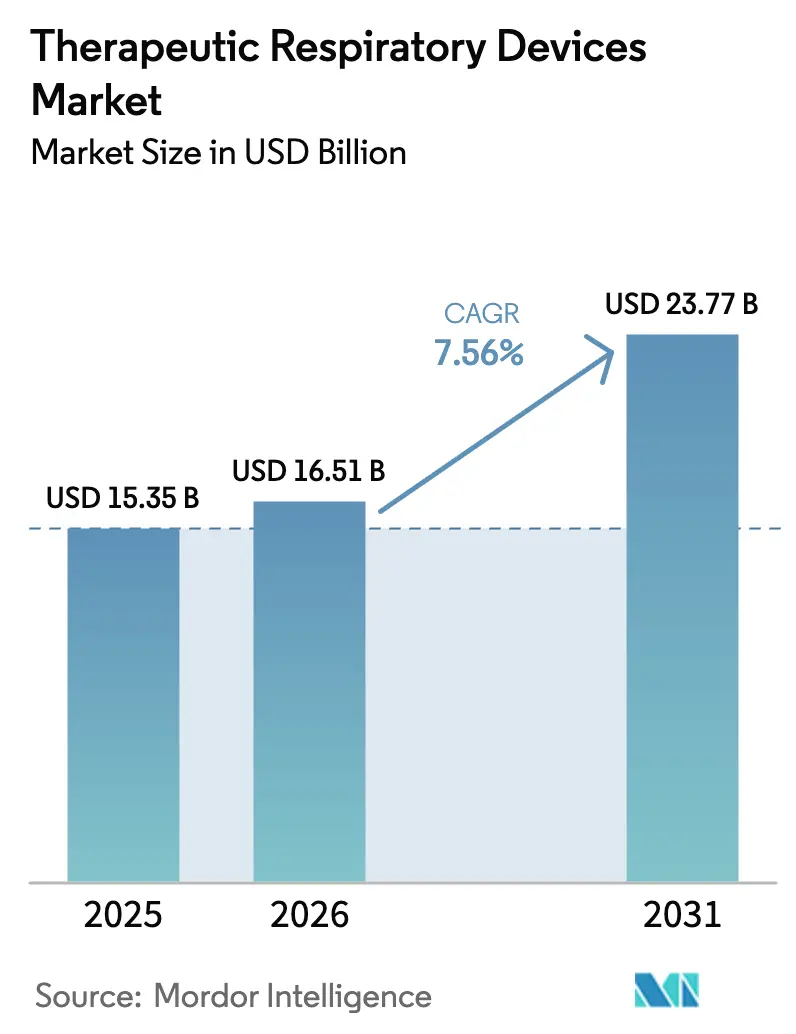

| Marktgröße (2026) | 16.51 Milliarden US-Dollar |

| Marktgröße (2031) | 23.77 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.56% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für therapeutische Atemwegsgeräte von Mordor Intelligence

Die Marktgröße für therapeutische Atemwegsgeräte wurde im Jahr 2025 auf 15,35 Milliarden USD geschätzt und soll von 16,51 Milliarden USD im Jahr 2026 auf 23,77 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,56 % während des Prognosezeitraums (2026–2031). Die zunehmende Verbreitung von Heimbehandlungsmodellen, die rasche Diffusion digitaler Therapeutika und stetige Innovationen bei miniaturisierten Sauerstoffsystemen stützen diese Wachstumsdynamik. Die Nachfrage profitiert zudem von der steigenden Prävalenz der chronisch obstruktiven Lungenerkrankung (COPD), einer alternden Bevölkerung, die zunehmend eine Langzeit-Sauerstofftherapie benötigt, sowie der Bereitschaft der Kostenträger, vernetzte Geräte zu erstatten, die nachweislich die Wiederaufnahmekosten senken. Der Wettbewerbsdruck nimmt zu, da Hersteller Analysen auf Basis künstlicher Intelligenz (KI) in Plattformen für positiven Atemwegsdruck (PAP) integrieren, während die Widerstandsfähigkeit der Lieferkette nach Halbleitermangel, der die Komponentenflüsse störte, zu einem zentralen Differenzierungsmerkmal geworden ist. Regional gesehen erzielt Nordamerika weiterhin den Großteil der Einnahmen, doch der asiatisch-pazifische Raum übertrifft alle anderen Regionen aufgrund des Ausbaus der Krankenhausinfrastruktur und eines breiteren Zugangs zur Diagnostik.

Wichtigste Erkenntnisse des Berichts

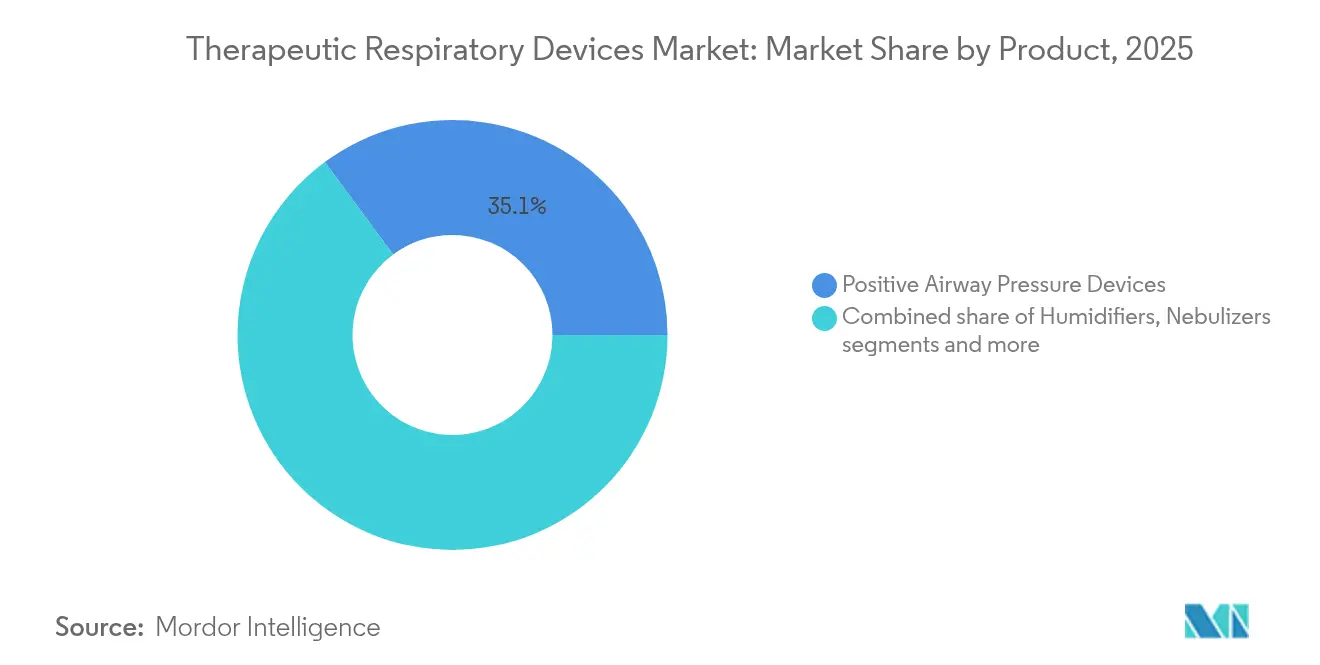

- Nach Produkttyp hielten Geräte mit positivem Atemwegsdruck im Jahr 2025 einen Marktanteil von 35,12 % am Markt für therapeutische Atemwegsgeräte, während vernetzte Inhalatoren bis 2031 voraussichtlich eine CAGR von 8,59 % verzeichnen werden.

- Nach Anwendung entfiel auf COPD im Jahr 2025 ein Anteil von 42,55 % an der Marktgröße für therapeutische Atemwegsgeräte; Schlafapnoe soll bis 2031 mit einer CAGR von 8,49 % wachsen.

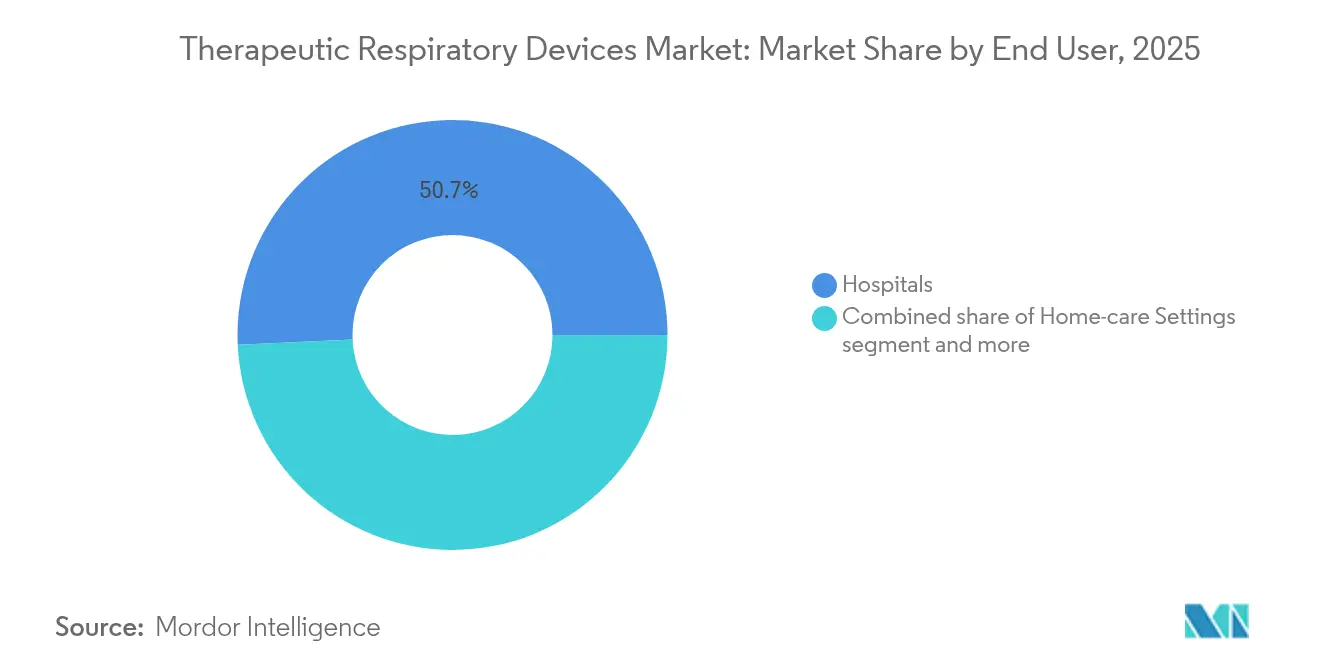

- Nach Endnutzer kontrollierten Krankenhäuser im Jahr 2025 einen Umsatzanteil von 50,72 %, während das Heimbehandlungssegment mit einer CAGR von 9,05 % am schnellsten wächst.

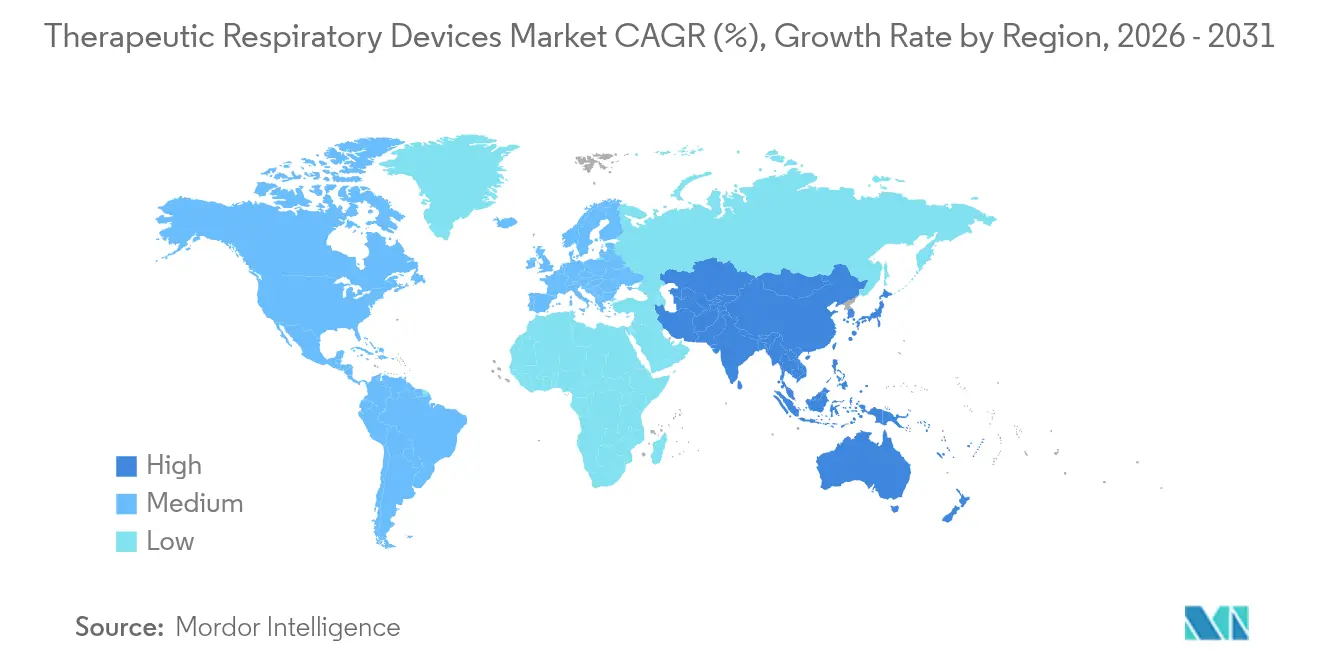

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzbeitrag von 39,21 %, doch der asiatisch-pazifische Raum soll bis 2031 eine CAGR von 8,83 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber des Marktes für therapeutische Atemwegsgeräte*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz von COPD und Asthma | +1.8% | Global, mit der höchsten Belastung in Nordamerika, Europa und alternden Märkten im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Rasant zunehmende Nutzung von Atemwegsunterstützung in der Heimversorgung | +1.5% | Nordamerika und EU führend, Ausweitung auf städtische Zentren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Technologische Fortschritte bei PAP und tragbaren Sauerstoffkonzentratoren | +1.2% | Global, mit auf Nordamerika und Europa konzentrierter Forschung und Entwicklung | Mittelfristig (2–4 Jahre) |

| Ausweitung der Erstattung für Langzeit-Sauerstofftherapie | +0.9% | Aufstrebende Märkte im asiatisch-pazifischen Raum, Lateinamerika, mit Ausstrahlungseffekten auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Miniaturisierte Hochfluss-Nasenkanülensysteme für die Pädiatrie | +0.6% | Globale spezialisierte pädiatrische Zentren, frühe Einführung in Nordamerika | Mittelfristig (2–4 Jahre) |

| KI-gestützte vernetzte Inhalatoren zur Verbesserung der Therapietreue | +0.8% | Nordamerika und EU als Vorreiter, Ausweitung auf technologieaffine Märkte im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz von COPD und Asthma

Chronische Atemwegserkrankungen betreffen mittlerweile alle Altersgruppen und Regionen. Feinstaubverschmutzung ist für 41,79 % der COPD-Fälle bei jüngeren Kohorten verantwortlich und übersteigt damit bei weitem die 19,81 %, die dem Rauchen zuzuschreiben sind, während berufliche Exposition 11,73 % beiträgt. Die globale Prävalenz bei Erwachsenen ab 40 Jahren liegt bei 12,64 %. Allein in den Vereinigten Staaten beliefen sich die direkten medizinischen Ausgaben im Zusammenhang mit COPD im Jahr 2024 auf 24 Milliarden USD, was 4.322 USD pro Patient entspricht. Die Sterblichkeitsraten sind in ländlichen Regionen nach wie vor höher, was auf die Notwendigkeit einer breiteren Bereitstellung von Sauerstoffkonzentratoren und PAP-Geräten hinweist, die aus der Ferne unterstützt werden können.

Rasant zunehmende Nutzung von Atemwegsunterstützung in der Heimversorgung

COVID-19 hat die Verlagerung der Kostenträger hin zu kosteneffizienten, patientenzentrierten Modellen beschleunigt. Medicare erstattet nun tragbare Sauerstoffkonzentratoren im Rahmen von Teil B über 36-monatige Mietperioden, die die Wartung abdecken.[1]Quelle: Medical News Today, "Übernimmt Medicare die Kosten für tragbare Sauerstoffkonzentratoren?" medicalnewstoday.com Von der FDA zugelassene Heim-Spirometer wie NuvoAir ermöglichen es Klinikern, die Lungenfunktion aus der Ferne zu überwachen. Die häusliche Sauerstofftherapie kostet durchschnittlich 65 USD pro Monat, was deutlich unter den Ausgaben für die institutionelle Versorgung liegt. FlexO2-patientengesteuerte Durchflussregler verdoppelten die Häufigkeit der Anpassungen der Sauerstoffdosis und erzielten eine Zufriedenheitsrate von 83 %.

Technologische Fortschritte bei PAP und tragbaren Sauerstoffkonzentratoren

Kairos-Geräte mit positivem Atemwegsdruck entsprechen in ihrer therapeutischen Wirkung dem kontinuierlichen PAP und verbessern gleichzeitig die Komfortparameter. Inogen's Rove 4 liefert 840 ml/min Sauerstoff, wiegt unter 1,4 kg und arbeitet 5 Stunden und 45 Minuten pro Ladung.[2]Quelle: Inogen, "Inogen bringt den tragbaren Sauerstoffkonzentrator Rove 4 auf den Markt", investor.inogen.com Lithiumbasierte Zeolithsiebe erhöhen die Reinheit und senken den Energieverbrauch in Konzentratoren.[3]Quelle: Bulletin of the National Research Centre, "Synthese und Charakterisierung von Lithiumzeolith zur Sauerstoffproduktion", bnrc.springeropen.com ResMed's myAir integriert Smartwatch-Analysen für Adhärenz-Coaching. Die Konvergenz von Hardware-Miniaturisierung und Software-Intelligenz schafft Wettbewerbsvorteile für Hersteller, die integrierte Lösungen liefern können, die sowohl klinische Wirksamkeit als auch die Anforderungen an das Patientenerlebnis erfüllen.

KI-gestützte vernetzte Inhalatoren zur Verbesserung der Therapietreue

Eine Metaanalyse bestätigt, dass digitale Inhalatoren Dreipunktgewinne beim Asthma-Kontrolltest erzielen. Sensordaten von 360 Nutzern erfassten über 12 Wochen 53.083 Inhalatorereignisse und deckten bei 29 % der Patienten einen verborgenen übermäßigen Gebrauch von kurzwirksamen Beta-Agonisten auf. Die FDA hat Adherium's Smartinhaler für Airsupra- und Breztri-Geräte zugelassen, was das Vertrauen der Regulierungsbehörde in vernetzte Plattformen signalisiert.

Analyse der Hemmnisse des Marktes für therapeutische Atemwegsgeräte*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gerätekapitalkosten und begrenzte Kostenträgerdeckung in Schwellenmärkten | -0.7% | Schwellenmärkte in der asiatisch-pazifischen Region, Lateinamerika und dem Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Fragilität der Lieferkette für kritische Komponenten | -0.5% | Globale Auswirkungen mit Abhängigkeiten von Halbleitern und Elektronik | Kurzfristig (≤ 2 Jahre) |

| Infektionskontrollbedenken bei aerosolbildenden Geräten | -0.4% | Global, besonders akut in Krankenhausumgebungen nach COVID | Kurzfristig (≤ 2 Jahre) |

| Abhängigkeit von Seltenen Erden für hochwertige Sauerstoffsiebebetten | -0.3% | Globale Lieferkette, konzentrierter Bergbau in China mit weltweiten Auswirkungen auf die Produktion | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gerätekapitalkosten und begrenzte Kostenträgerdeckung in Schwellenmärkten

Brasiliens Krankenhäuser modernisieren sich rasch, doch die Erstattung hinkt hinterher, was dazu führt, dass 94 % der Sauerstofftherapieansprüche auf kostengünstigere stationäre Konzentratoren entfallen. Die Prioritätenliste der ANVISA für 2024–2025, die elektronische Kennzeichnung und risikobasierte Wiederaufbereitung umfasst, zielt darauf ab, die Markteintrittsbarrieren zu senken. Hersteller müssen daher abgespeckte Geräte entwickeln, die klinische Wirksamkeit aufrechterhalten und gleichzeitig lokale Preispunkte treffen. Die Disparität schafft eine Marktsegmentierung, bei der sich Premium-Funktionen in entwickelten Märkten konzentrieren, während aufstrebende Regionen kostenoptimierte Lösungen benötigen, die klinische Wirksamkeit mit wirtschaftlicher Zugänglichkeit verbinden.

Fragilität der Lieferkette für kritische Komponenten

Halbleiter- und Seltene-Erden-Engpässe erzwangen 14 Strategien zur Engpassminderung, darunter verzögerte Verfahren und alternative Lieferanten. Medtronic reagierte mit der Konsolidierung von Standorten und der Automatisierung der Produktion. Die Zeolithproduktion für Konzentratoren bleibt konzentriert, was Nearshoring- und strategische Pufferinitiativen entlang der gesamten Wertschöpfungskette vorantreibt. Die Reaktion der Branche umfasst Nearshoring-Initiativen, strategisches Bestandsmanagement und die Entwicklung alternativer Materialquellen, um Risiken durch einzelne Ausfallpunkte in kritischen Komponentenlieferketten zu reduzieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für therapeutische Atemwegsgeräte

Nach Produkt:

PAP-Geräte führen die Innovationswelle anSysteme mit positivem Atemwegsdruck erzielten im Jahr 2025 einen Umsatzanteil von 35,12 % und behaupteten damit die erste Position im Markt für therapeutische Atemwegsgeräte. ResMed's mit Stoff ausgekleidete AirTouch N30i-Maske erzielte bei erfahrenen Nutzern eine Präferenzrate von 92,6 %, was unterstreicht, wie Komfortverbesserungen die Compliance steigern können. Inhalatoren, unterstützt durch KI-gestützte Überwachung, stellen mit einer CAGR von 8,59 % die am schnellsten wachsende Produktkategorie dar und signalisieren eine bevorstehende Verlagerung hin zu Arzneimittel-Gerät-Hybriden, die Nutzungsdaten erfassen.

Befeuchter und Vernebler profitieren von pädiatrischen Hochflusstherapien, die den stationären Aufenthalt um 0,65 Tage verkürzen. Konzentratoren entwickeln sich durch Nitroxy-Molekularsiebe weiter, die Reinheit und Akkulaufzeit verbessern. Beatmungsgeräteportfolios konsolidieren sich, nachdem Medtronic das Segment der Akutversorgung verlassen hat, um sich auf integriertes Monitoring zu konzentrieren. Atemwegsreinigungsgeräte wie Simeox 200 zeigen, wie Oszillationsvibration die Behandlungsmöglichkeiten bei Bronchiektasen erweitern kann.

Nach Anwendung:

Schlafapnoe überholt das COPD-WachstumCOPD bleibt mit einem Marktanteil von 42,55 % im Jahr 2025 die größte Anwendung, was die erhebliche Krankheitslast widerspiegelt. Schlafapnoe wächst jedoch mit einer CAGR von 8,49 % schneller, da sich Diagnosewerkzeuge verbreiten und Therapien ausgeweitet werden. Der Inspire V Hypoglossusnerv-Stimulator veranschaulicht, wie die Neurostimulation eine Nische für moderate bis schwere obstruktive Fälle erschließt.

Das Asthmamanagement verbessert sich durch smartwatch-basierte prädiktive Analysen, die mithilfe von Umwelt- und physiologischen Hinweisen vor Anfällen warnen. Andere Indikationen, wie Clusterkopfschmerzen, die mit Haushaltssauerstoff behandelt werden, signalisieren eine Diversifizierung über die Kernlungenerkrankungen hinaus. Genabgabesysteme, die mRNA-Therapien direkt in das Lungengewebe transportieren, kündigen langfristige Wachstumspfade an.

Nach Endnutzer:

Heimversorgungseinrichtungen gestalten Versorgungsmodelle umKrankenhäuser hielten im Jahr 2025 einen Umsatzanteil von 50,72 % im Markt für therapeutische Atemwegsgeräte. Dennoch expandieren Heimversorgungsumgebungen mit einer CAGR von 9,05 %, unterstützt durch vernetzte Geräte, die Nutzungs- und physiologische Daten direkt an Kliniker übermitteln. Vermietungen tragbarer Konzentratoren generieren stabile Cashflows im Rahmen mehrjähriger Medicare-Verträge.

Ambulante Kliniken skalieren ihre Diagnosekapazität mit kompakten Schlaftestgeräten, während Langzeitpflegeeinrichtungen Bewohnerzimmer mit geräuscharmen Konzentratoren ausstatten, um den geriatrischen Bedürfnissen gerecht zu werden. Monatliche Heimsauerstoffkosten von durchschnittlich 65 USD unterstreichen die wirtschaftliche Attraktivität im Vergleich zur institutionellen Versorgung. Geräte wie FlexO2 ermächtigen Patienten, den Durchfluss selbst zu regulieren, was die Arbeitsbelastung der Pflegekräfte reduziert.

Geografische Analyse

Markt für therapeutische Atemwegsgeräte in Nordamerika

Nordamerika erzielte im Jahr 2025 einen Anteil von 39,21 % am weltweiten Umsatz, gestützt durch ein robustes Erstattungssystem und eine frühe Akzeptanz digitaler Therapeutika; das Wachstum in der Region verlangsamt sich jedoch mit steigenden Durchdringungsraten. Die Marktgröße für therapeutische Atemwegsgeräte in Nordamerika wird voraussichtlich stetig, jedoch unterhalb des asiatisch-pazifischen Tempos wachsen. Jüngste Infektionskontrollrichtlinien der CDC prägen die Produktspezifikationen mit Fokus auf Aerosolreduzierung und Einzelpatientennutzung.

Markt für therapeutische Atemwegsgeräte im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer prognostizierten CAGR von 8,83 % bis 2031. Regierungen investieren in die Krankenhausinfrastruktur und die lokale Fertigung, während Indien seinen Gerätesektor bis 2025 für eine globale Führungsrolle positioniert. Die regionale Nachfrage wird zusätzlich durch die Verschlechterung der städtischen Luftqualität und die zunehmende Prävalenz schlafbezogener Atemstörungen angekurbelt. Lokale Unternehmen gehen Joint Ventures mit multinationalen Konzernen ein, um kostenoptimierte PAP-Systeme auf den Markt zu bringen, unterstützt durch E-Commerce-Kanäle, die traditionelle Vertriebsengpässe umgehen.

Markt für therapeutische Atemwegsgeräte in EMEA

Europa verzeichnet ein moderates einstelliges Wachstum, getragen von harmonisierten regulatorischen Rahmenbedingungen und klinischer Exzellenz in Tertiärzentren. Im Nahen Osten und Afrika bleibt der Markteintritt durch Beschaffungszyklen und Finanzierungsschwankungen herausfordernd, dennoch sind bemerkenswerte Fortschritte erkennbar. Saudi-Arabien verzeichnete bis Januar 2024 5.462 registrierte Atemwegstherapeutinnen und -therapeuten, was die klinische Kapazität für den Geräteeinsatz stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Wettbewerbslandschaft

Der Markt für therapeutische Atemwegsgeräte weist eine moderate Konzentration auf. ResMed erzielte einen Quartalsumsatz von 1,3 Milliarden USD, was einem Wachstum von 8 % gegenüber dem Vorjahr entspricht, angetrieben durch cloud-vernetzte PAP-Ökosysteme. Philips hingegen baut sein US-Geschäft im Rahmen einer Einwilligungsverfügung nach groß angelegten Produktrückrufen wieder auf.

Fisher & Paykel Healthcare sicherte sich Patente für Nasendichtungsschnittstellen, die die Passform bei unterschiedlichen Gesichtsgeometrien verbessern. Die Wettbewerbslandschaft belohnt zunehmend Unternehmen, die messbare klinische Ergebnisse durch Real-World-Evidenz nachweisen können, wobei digitale Biomarker und Fernüberwachungsfähigkeiten zu wesentlichen Differenzierungsmerkmalen sowohl bei der klinischen Einführung als auch bei Erstattungsverhandlungen werden.

Der strategische Fokus verlagert sich von eigenständiger Hardware hin zu ergebnisbasierten Plattformen, die Gerät, Software und Coaching-Dienste kombinieren. Branchenakteure investieren etwa 7 % des Umsatzes in Forschung und Entwicklung, wobei KI-Algorithmen Priorität haben, die Nicht-Adhärenz erkennen oder Exazerbationen vorhersagen. Die Stärkung der Lieferkettenredundanz und die Integration antimikrobieller Oberflächen in neue Modelle adressieren post-pandemische Beschaffungskriterien.

Marktführer im Bereich therapeutische Atemwegsgeräte

ResMed Inc.

Koninklijke Philips N.V.

Fisher & Paykel Healthcare Ltd

Drägerwerk AG & Co. KGaA

GE HealthCare

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für therapeutische Atemwegsgeräte

- Koninklijke Philips

- Resmed

- Fisher & Paykel Healthcare

- Dragerwerk

- GE Healthcare

- Medtronic

- Smiths Group plc (Smiths Medical)

- Vyaire Medical

- Teleflex

- Hamilton Medical

- Nihon Kohden Corp.

- Löwenstein Medical SE

- OMRON Healthcare

- Drive DeVilbiss Healthcare

- Invacare

- Nidek Medical Products Inc.

- Zoll Medical

- Microlife Corp.

- Apex Medical

Jüngste Branchenentwicklungen im Markt für therapeutische Atemwegsgeräte

- Oktober 2024: Honeywell hat eine langfristige Liefervereinbarung mit DevPro Biopharma geschlossen. Gemeinsam wollen sie einen Atemwegsinhalator entwickeln, der das Wohlbefinden der Patienten in den Vordergrund stellt und die Kohlenstoffemissionen minimiert, die typischerweise mit herkömmlichen Inhalatoren verbunden sind.

- März 2024: Vapotherm kündigte Pläne an, ein neues Heimbeatmungsgerät einzuführen, das die Patientenversorgung verbessern und der wachsenden Nachfrage nach effektiven Heimversorgungslösungen in der Atemwegstherapie gerecht werden soll.

- April 2023: OxyGo gab die Markteinführung des OxyHome 5L Stationären Konzentrators bekannt, der speziell dafür entwickelt wurde, einen kontinuierlichen Sauerstofffluss von bis zu 5 Litern pro Minute für den Heimgebrauch bereitzustellen.

Markt für therapeutische Atemwegsgeräte Report Scope and Research Methodology

Marktdefinition und Abdeckung

Unsere Studie definiert den Markt für therapeutische Atemwegsgeräte als alle proprietären, nicht-einwegfähigen Geräte, die die Behandlung chronischer oder akuter Lungenerkrankungen ermöglichen oder unterstützen. Zu den berücksichtigten Geräten gehören Systeme mit positivem Atemwegsdruck, Beatmungsgeräte, Sauerstoffkonzentratoren, Vernebler, Befeuchter, intelligente Inhalatoren und ergänzende Analysegeräte, die in Krankenhäusern, Fachkliniken und Heimversorgungseinrichtungen eingesetzt werden.

Ausschluss aus dem Umfang: Rein diagnostische Hilfsmittel wie Spirometer und eigenständige Pulsoximeter bleiben von dieser Bewertung ausgeschlossen.

In Diesem Bericht Abgedeckte Segmente

- Nach Produkt

- Geräte mit positivem Atemwegsdruck

- Befeuchter

- Vernebler

- Sauerstoffkonzentratoren

- Beatmungsgeräte

- Inhalatoren

- Sonstige therapeutische Geräte

- Nach Anwendung

- COPD

- Asthma

- Obstruktive Schlafapnoe

- Sonstige Anwendungen

- Nach Endnutzer

- Krankenhäuser

- Heimversorgungseinrichtungen

- Ambulante chirurgische und Fachkliniken

- Langzeitpflegeeinrichtungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Primärforschung

Interviews mit Atemwegstherapeutinnen und -therapeuten, Biomediziningenieurinnen und -ingenieuren sowie Beschaffungsverantwortlichen in Nordamerika, Europa und dem asiatisch-pazifischen Raum testeten Sekundärbefunde, deckten durchschnittliche Geräteersatzzyklen auf und klärten die Preisstreuung zwischen Krankenhaus- und Heimkanälen. Nachfolgebefragungen mit Schlaflab-Direktoren validierten die Prävalenz-zu-Behandlungs-Annahmen für obstruktive Schlafapnoe.

Desk-Research

Wir begannen mit granularen Gerätesendungs- und Handelsstatistiken von Institutionen wie UN Comtrade, OECD-Gesundheitsdaten und dem WHO-Globalen Gesundheitsobservatorium, ergänzt durch Kostenträger-Nutzungsdateien, die vom US CMS und Eurostat veröffentlicht wurden. Patentanalysen von Questel und Unternehmens-10-Ks lieferten Einblicke in die Pipeline-Breite und die installierte Basis. Auf Dow Jones Factiva verfolgte Nachrichtenflüsse und von der Globalen Initiative für chronisch obstruktive Lungenerkrankung veröffentlichte Verschreibungstrends halfen uns, die Therapieakzeptanz zu kartieren. Diese Quellen veranschaulichen den von den Analysten konsultierten Evidenzpool, ohne ihn zu erschöpfen.

Marktgrößenbestimmung und Prognose

Ein Top-down-Modell beginnt mit COPD- und Schlafapnoe-Patientenpools, die dann mit Behandlungsdurchdringung, Gerätebesitz pro Patient und gewichteten durchschnittlichen Verkaufspreisen überlagert werden. Die Ergebnisse werden durch selektive Bottom-up-Prüfungen, Stichproben von Beatmungsgerätesendungen, Kanalprüfungen und PAP-Herstellerumsatzaufteilungen zur Abstimmung von Volumen und Werten bestätigt. Zu den Schlüsselvariablen gehören Krankenhausintensivbettenzugänge, Erstattungsgrenzen für die Heimversorgung, durchschnittliche Gerätelebensdauer (fünf bis sieben Jahre), städtische Luftqualitätsindizes und Telegesundheits-Adoptionsraten. Multivariate Regression, informiert durch Expertenkonsens zu diesen Treibern, projiziert die Nachfrage bis 2030, während Szenarioanalysen regulatorische oder pandemische Schocks berücksichtigen. Datenlücken in Lieferantenzusammenfassungen werden durch Preis-Volumen-Proxys überbrückt, die während Interviews vereinbart wurden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige Anomalieprüfung vor der Freigabe. Wir vergleichen modellierte Werte mit unabhängigen Indikatoren wie Einfuhrzolleinnahmen und öffentlichen Ausschreibungsvergaben. Mordor-Analysten aktualisieren das Modell jährlich und lösen Zwischenaktualisierungen nach wesentlichen Ereignissen aus, um sicherzustellen, dass Kunden stets die neueste validierte Ansicht erhalten.

Vergleich der Marktgröße für therapeutische Atemwegsgeräte von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen weichen häufig voneinander ab, da Studien in Bezug auf Gerätezusammensetzung, Preislogik und Aktualisierungsrhythmus variieren. Indem wir uns auf therapieklassige Hardware konzentrieren, gemischte Krankenhaus- und Heim-Durchschnittsverkaufspreise verwenden und jährlich aktualisieren, verringert Mordor Intelligence diese Lücken.

Zu den wichtigsten Ursachen für Abweichungen gehören einige Verlage, die diagnostische oder Einwegartikel in die Gesamtsummen einbeziehen, andere, die Listen- statt Transaktionspreise anwenden, und einige, die Prognosen fünf Jahre lang ohne Zwischenkorrekturen bei Erstattungsänderungen festschreiben.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungsgrund |

|---|---|---|

| 15,35 Mrd. USD (2025) | ||

| 13,20 Mrd. USD (2024) | Globale Unternehmensberatung A | Breitere historische Basis, aber weniger zukünftige Treiber, begrenzte Validierung des Heimversorgungskanals |

| 20,44 Mrd. USD (2024) | Fachzeitschrift B | Umfasst Diagnosekits und Verbrauchsmaterialien, verwendet Listenpreise |

| 25,24 Mrd. USD (2025) | Branchenverband C | Setzt universelle Geräteakzeptanz und konstante Premiumpreise voraus |

Zusammenfassend lässt sich sagen, dass unsere disziplinierte Umfangsauswahl, Live-Preisüberprüfungen und der jährliche Aktualisierungsrhythmus Entscheidungsträgern eine ausgewogene, transparente Ausgangsbasis bieten, die auf klare Variablen und reproduzierbare Schritte zurückgeführt werden kann.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für therapeutische Atemwegsgeräte?

Der Markt wird im Jahr 2026 auf 16,51 Milliarden USD geschätzt und soll bis 2031 einen Wert von 23,77 Milliarden USD erreichen.

Welche Region wächst im Markt für therapeutische Atemwegsgeräte am schnellsten?

Der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 8,83 % wachsen und damit alle anderen Regionen übertreffen.

Welche Produktkategorie führt heute den Umsatzanteil an?

Systeme mit positivem Atemwegsdruck halten einen Umsatzanteil von 35,12 % und behaupten damit die Spitzenposition.

Warum gewinnen vernetzte Inhalatoren an Bedeutung?

KI-gestützte Sensoren verbessern die Therapietreue und klinische Ergebnisse und treiben eine CAGR von 8,59 % für Inhalatoren an.

Wie schnell wächst das Heimversorgungssegment?

Heimversorgungseinrichtungen wachsen mit einer CAGR von 9,05 % dank der Ausweitung der Erstattung und der Fernüberwachungsfähigkeiten.

Welche Lieferkettenrisiken betreffen Hersteller?

Halbleitermangel und die Abhängigkeit von Seltenen Erden für Zeolithsiebebetten bleiben zentrale Schwachstellen und veranlassen Nearshoring- und Diversifizierungsstrategien.

Seite zuletzt aktualisiert am: