Marktgröße und Marktanteil für Beatmungsgeräte auf Intensivstationen (ICU)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

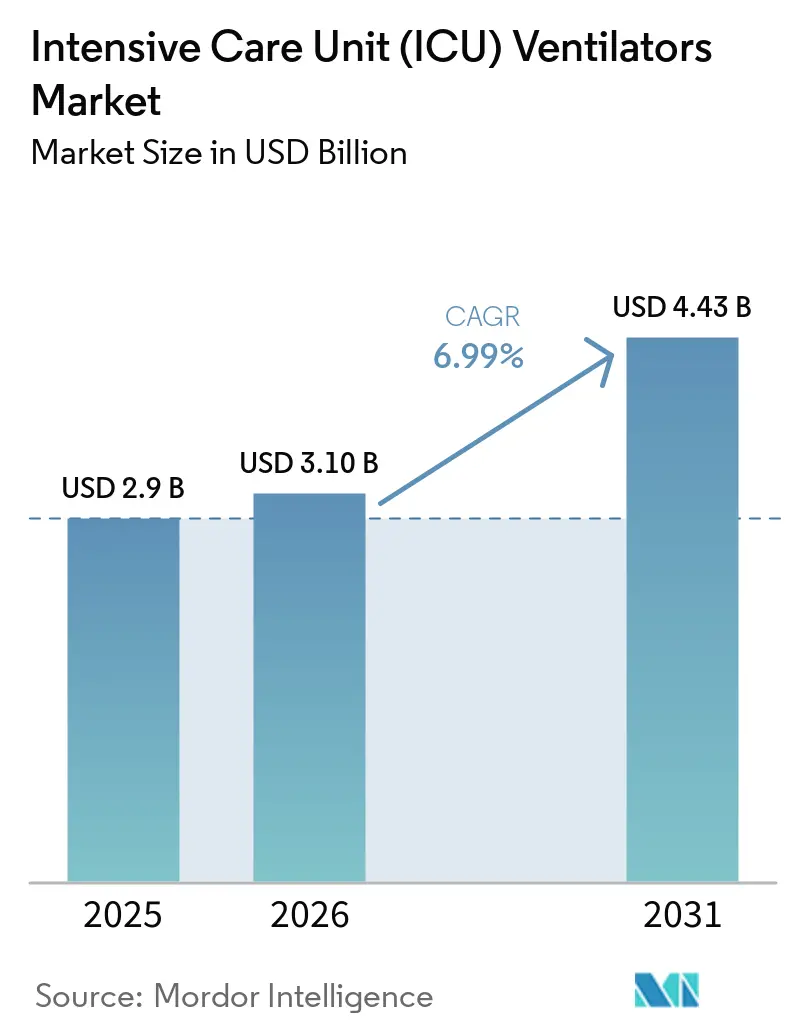

| Marktgröße (2026) | 3.10 Milliarden US-Dollar |

| Marktgröße (2031) | 4.43 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2031) | 6.99% CAGR |

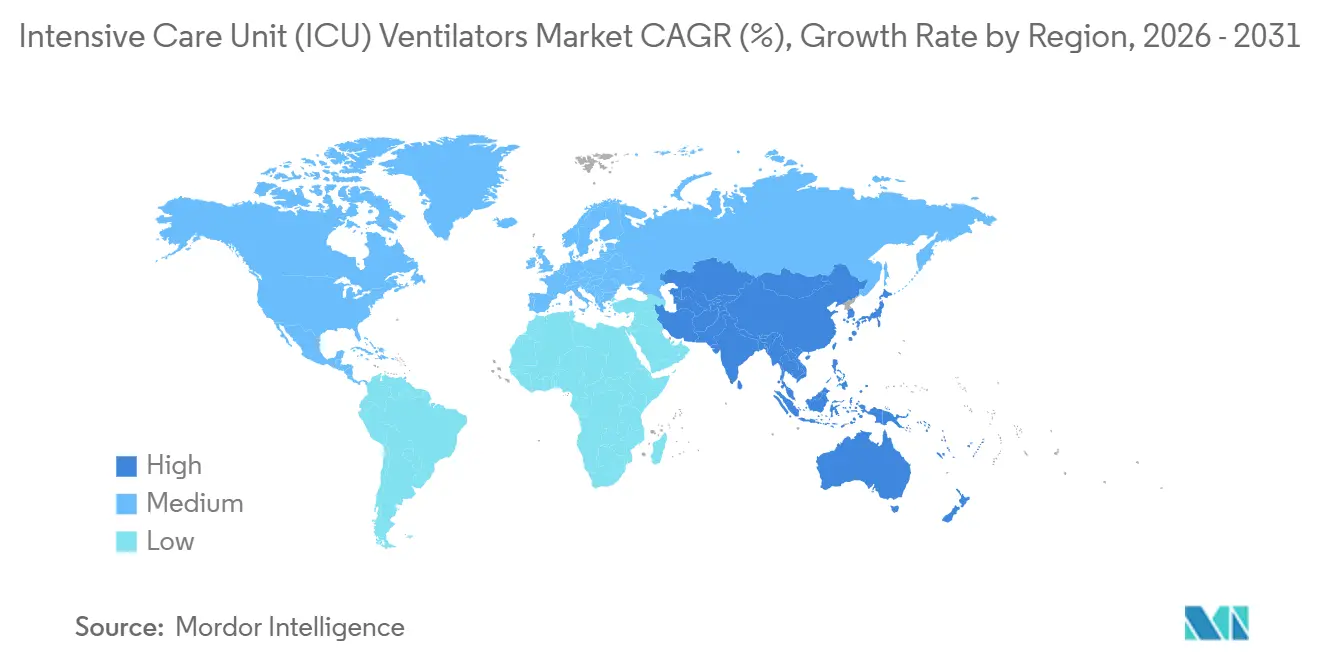

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Beatmungsgeräte auf Intensivstationen (ICU) von Mordor Intelligence

Die Marktgröße für Beatmungsgeräte auf Intensivstationen (ICU) soll von 2,9 Milliarden USD im Jahr 2025 auf 3,10 Milliarden USD im Jahr 2026 steigen und bis 2031 4,43 Milliarden USD erreichen, mit einer CAGR von 6,99 % über den Zeitraum 2026–2031.

Die anhaltende Nachfrage nach Kapazitäten in der Intensivpflege, der Wechsel zu turbinenbasierten tragbaren Geräten sowie die Einführung von Closed-Loop-Automatisierung stützen diese erwartete Expansion. Krankenhäuser erneuern ihre Bestände mit energieeffizienten Modellen, die sowohl den Anforderungen der wertorientierten Versorgung als auch den CO₂-Reduktionszielen entsprechen. Gleichzeitig verkürzen nicht-invasive Beatmungsgeräte (NIV) die durchschnittliche Verweildauer auf der Intensivstation. Hersteller, die KI-gestützte Entwöhnungsprotokolle in Mittelklasseeinheiten integrieren, schaffen kosteneffiziente Alternativen für Ausschreibungen in Schwellenmärkten. Parallel dazu beschleunigen regulatorische Leitlinien zu Plänen für die Kontrolle von Softwareänderungen Produktaktualisierungen und fördern cloud-vernetzte Geräteflotten in Nordamerika und Westeuropa. Tragbare Systeme erschließen neue Einnahmequellen in ambulanten Operationszentren, und Nachhaltigkeitsvorschriften in der Europäischen Union sowie ausgewählten US-Bundesstaaten begünstigen energiesparende Designs.

Wichtigste Erkenntnisse des Berichts

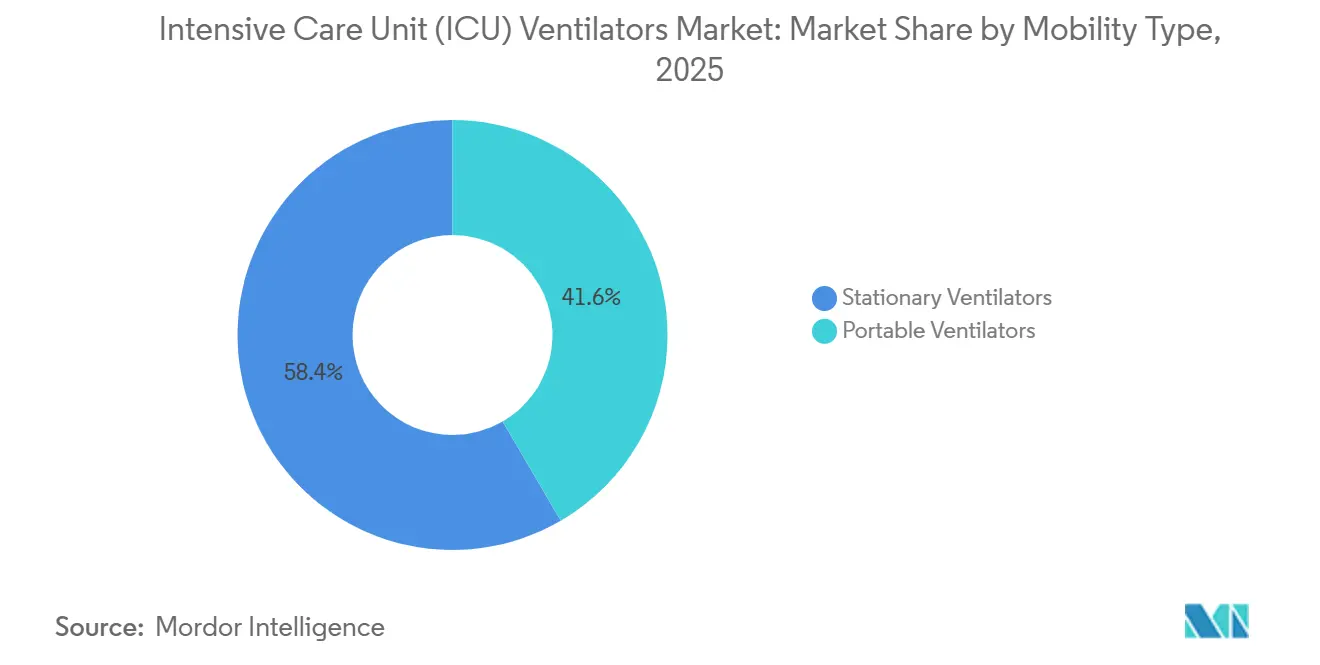

- Nach Mobilitätstyp hielten stationäre Beatmungsgeräte im Jahr 2025 einen Marktanteil von 58,4 % am Markt für Beatmungsgeräte auf Intensivstationen (ICU), während tragbare Systeme bis 2031 mit einer CAGR von 7,50 % wachsen sollen.

- Nach Produkttyp entfielen im Jahr 2025 52,1 % der Marktgröße für Beatmungsgeräte auf Intensivstationen (ICU) auf High-End-Beatmungsgeräte, während das Mid-End-Segment im gleichen Zeitraum voraussichtlich mit einer CAGR von 7,35 % wachsen wird.

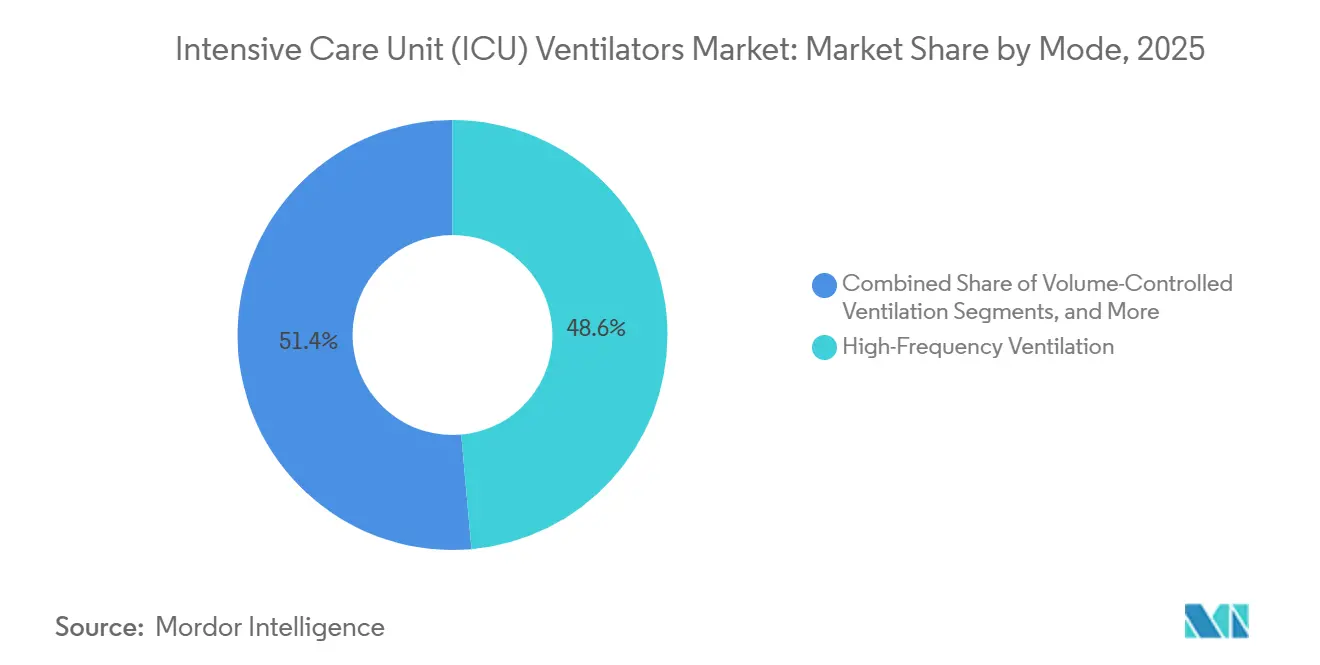

- Nach Beatmungsmodus führte die Hochfrequenzbeatmung im Jahr 2025 mit einem Umsatzanteil von 48,6 %, und kombinierte Modi sollen bis 2031 mit einer CAGR von 7,42 % expandieren.

- Nach Patientenaltersgruppe dominierten Anwendungen bei Erwachsenen im Jahr 2025 mit 56,5 % der Marktgröße für Beatmungsgeräte auf Intensivstationen (ICU) und wachsen mit einer CAGR von 7,27 %.

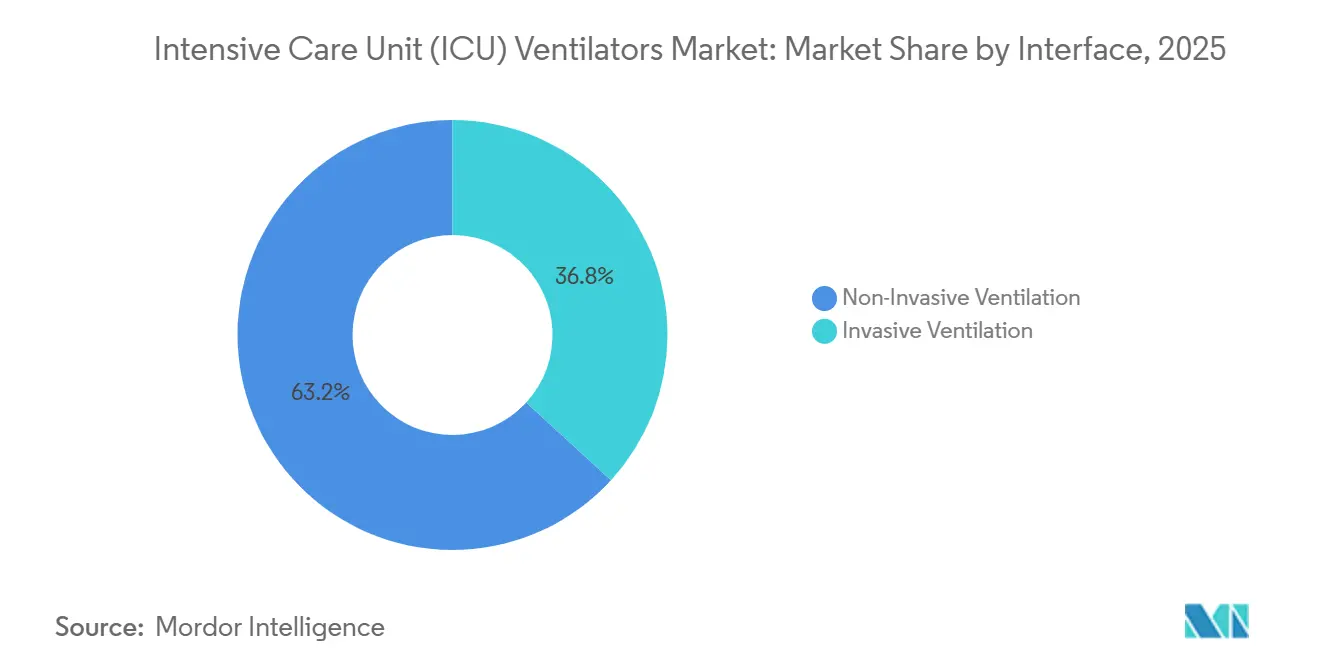

- Nach Schnittstelle sicherten sich nicht-invasive Beatmungsgeräte im Jahr 2025 einen Anteil von 63,2 % am Markt für Beatmungsgeräte auf Intensivstationen (ICU) und werden bis 2031 mit einer CAGR von 7,47 % wachsen.

- Nach Endnutzer entfielen im Jahr 2025 47,3 % der Nachfrage auf Krankenhäuser, wobei tragbare NIV-Geräte in ambulanten Operationszentren die höchste prognostizierte Wachstumsdynamik aufweisen.

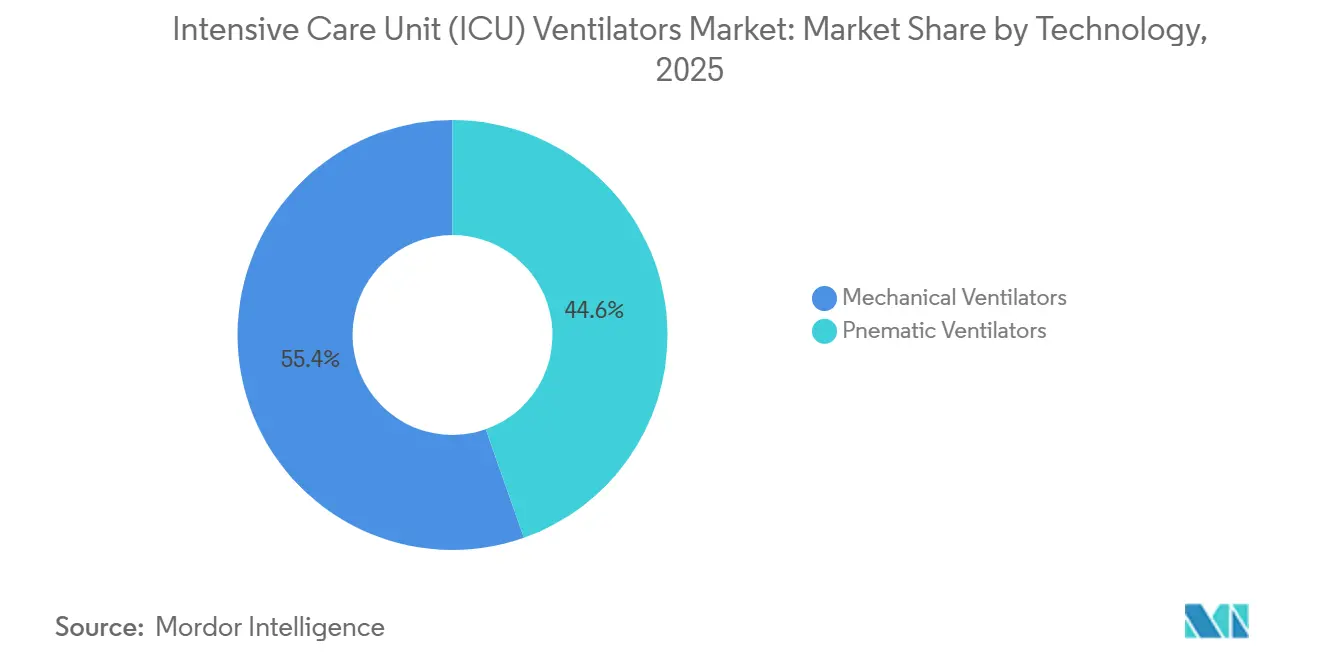

- Nach Technologie hielten mechanische Beatmungsgeräte im Jahr 2025 einen Anteil von 55,4 % an der Marktgröße für Beatmungsgeräte auf Intensivstationen (ICU) und wachsen mit einer CAGR von 7,17 %.

- Nach Geografie entfielen im Jahr 2025 37,2 % des Umsatzes auf Nordamerika, während der asiatisch-pazifische Raum im Prognosezeitraum mit einer CAGR von 7,23 % expandieren soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Beatmungsgeräte auf Intensivstationen (ICU)

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Steigende Inzidenz des akuten Atemnotsyndroms (ARDS) | 1.2% | Global, mit Schwerpunkt in Nordamerika, Europa und städtischen Regionen des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Staatlich finanzierter Ausbau der Intensivkapazitäten in Ländern mit niedrigem und mittlerem Einkommen | 1.5% | Kernregion asiatisch-pazifischer Raum (Indien, Indonesien, Philippinen), Afrika südlich der Sahara, Ausstrahlungseffekte auf Lateinamerika | Langfristig (≥ 4 Jahre) |

| Integration turbinenbasierter tragbarer Beatmungsgeräte | 0.9% | Nordamerika, Europa, Golfkooperationsrat; frühe Einführung in Australien und Japan | Kurzfristig (≤ 2 Jahre) |

| Schnelle Einführung KI-gesteuerter Closed-Loop-Beatmung | 1.1% | Nordamerika, Westeuropa, Singapur, Südkorea | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung nicht-invasiver Beatmung in Allgemeinstationen | 1.3% | Global, mit beschleunigter Einführung in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsvorgaben der Krankenhäuser für energieeffiziente Geräteflotten | 0.7% | EU-27, Vereinigtes Königreich, Kalifornien, New York; aufkommend in Kanada und Australien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Inzidenz des akuten Atemnotsyndroms

Das akute Atemnotsyndrom (ARDS) bleibt ein zentraler Nachfragetreiber für den Markt für Beatmungsgeräte auf Intensivstationen (ICU). Die Inzidenz in den USA beträgt 64 pro 100.000 Einwohner, und das Krankheitsbild macht 10 %–15 % der weltweiten Intensivaufnahmen aus.[1]Amerikanische Thoraxgesellschaft, „Akutes Atemnotsyndrom”, thoracic.org Eine Sterblichkeitsrate von 30 %–50 % hält den klinischen Fokus auf präzise titrierte Beatmung, die Lungenschäden begrenzt. Saisonaler Waldbrandrauch in Nordamerika und anhaltende Luftqualitätsprobleme in Südasien erhöhen die ARDS-Fallspitzen. Da die Bevölkerungen der OECD-Länder altern, ziehen Krankenhäuser Ersatzzyklen vor, auch wenn Pandemievorräte abgebaut werden. Zusammen halten diese Muster die Basisbeschaffung über Krisenspitzen hinaus aufrecht.

Staatlich finanzierter Ausbau der Intensivkapazitäten in Ländern mit niedrigem und mittlerem Einkommen

Länder mit niedrigem und mittlerem Einkommen stellen mehrjährige Budgets für die Infrastruktur der Intensivpflege bereit. Das indische Programm Ayushman Bharat setzt für 2025–2026 64.180 Crore INR an, wobei 12 % für Beatmungsgeräte in Bezirkskrankenhäusern vorgesehen sind.[2]Ministerium für Gesundheit und Familienfürsorge der Regierung Indiens, „Ayushman Bharat Programm 2025–2026”, mohfw.gov.in Subventionen im Rahmen des produktionsgebundenen Anreizprogramms erstatten bis zu 5 % des inkrementellen Umsatzes und verkürzen die Lieferzeiten für im Inland montierte Einheiten. Mechanische Beatmungsgeräte der Mittelklasse mit einem Preis unter 25.000 USD erfüllen die technischen Anforderungen und entsprechen gleichzeitig den fiskalischen Rahmenbedingungen, was den Markt für Beatmungsgeräte auf Intensivstationen (ICU) in preissensiblen Regionen erweitert.

Integration turbinenbasierter tragbarer Beatmungsgeräte

Turbinendesigns machen die Abhängigkeit von zentralen Gassystemen überflüssig und sind daher unverzichtbar für Krankenwagen, Hubschrauber und häusliche Umgebungen. Hamilton Medicals C3 wiegt 4,2 kg, bietet eine 6-Stunden-Batterie und unterstützt sowohl invasive als auch nicht-invasive Modi. Der durchschnittliche Stromverbrauch von 35 Watt entspricht den Energieschwellenwerten des EU-Green-Deals. Krankenhäuser, die Kohlenstoffziele verfolgen, berücksichtigen nun Wattzahlen bei Ausschreibungen und fördern so die Turbineneinführung im Markt für Beatmungsgeräte auf Intensivstationen (ICU).

Schnelle Einführung KI-gesteuerter Closed-Loop-Beatmung

Algorithmen des maschinellen Lernens automatisieren die Anpassung von PEEP, Tidalvolumen und FiO2. Die FDA-Leitlinie vom September 2023 zu vorher festgelegten Änderungskontrollplänen vereinfacht Software-Updates nach der Markteinführung. Die IntelliSync-Plattform von Philips integriert sich in elektronische Gesundheitsakten und reduziert Einrichtungsfehler bei frühen Anwendern um 23 %. Die Einführung konzentriert sich auf Hochakutzentren mit Analyseteams, was auf eine schrittweise Verbreitung im Markt für Beatmungsgeräte auf Intensivstationen (ICU) in den nächsten drei Jahren hindeutet.

Analyse der Hemmnisse*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Anfälligkeit der Lieferkette für kritische Beatmungsgerätekomponenten | -0.8% | Global, mit akuter Exposition in Nordamerika und Europa, die von asiatischen Halbleiterfabriken abhängig sind | Kurzfristig (≤ 2 Jahre) |

| Strenge regulatorische Neuzertifizierung für softwaregesteuerte Einheiten | -0.6% | Nordamerika (FDA 510(k)), Europa (EU-MDR), Ausstrahlungseffekte auf Australien (TGA) und Kanada (Health Canada) | Mittelfristig (2–4 Jahre) |

| Anhaltende Überkapazitäten auf Intensivstationen nach der Pandemie in entwickelten Märkten | -0.5% | Nordamerika, Westeuropa, mit Schwerpunkten in Australien und Japan | Kurzfristig (≤ 2 Jahre) |

| Einführung von High-Flow-Nasenkanülen, die die Nachfrage nach Beatmungsgeräten dämpfen | -0.4% | Global, mit der schnellsten Substitution in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anfälligkeit der Lieferkette für kritische Beatmungsgerätekomponenten

Engpässe bei Halbleitern und Turbinen verlängern die Lieferzeiten für Geräte auf 16–22 Wochen. Die FDA-Leitlinie zur Versorgungsresilienz stuft Turbinen und Druckwandler als Hochrisikoteile ein. Präzisionsgefertigte Titangehäuse sind auf eine begrenzte Lieferantenbasis in Deutschland und Japan angewiesen, was die Produktion tragbarer Geräte einschränkt. Rückstände behindern die rechtzeitige Auftragserfüllung und begrenzen die Umsatzrealisierung im Markt für Beatmungsgeräte auf Intensivstationen (ICU).

Strenge regulatorische Neuzertifizierung für softwaregesteuerte Einheiten

Software-Iterationen, die die Beatmungsgeräteleistung verändern, erfordern nun zusätzliche Nachweise sowohl im Rahmen des US-amerikanischen 510(k)- als auch des EU-MDR-Rahmens. Zusätzliche Verifizierungen verlängern die Markteinführungszeiten um 4–6 Monate und erhöhen die Compliance-Ausgaben auf rund 500.000 EUR pro Produktlinie, was etablierte Anbieter mit größeren Regulierungsteams begünstigt.[3]Europäische Kommission, „Europäischer Green Deal für den Gesundheitssektor”, ec.europa.eu Kleinere Anbieter stehen vor langen Warteschlangen, was die Verbreitung von Innovationen im Markt für Beatmungsgeräte auf Intensivstationen (ICU) verzögert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Mobilitätstyp – Wachstum tragbarer Geräte übertrifft stationäre Nachfrage

Tragbare Beatmungsgeräte sollen bis 2031 mit einer CAGR von 7,50 % wachsen, eine Rate, die den Durchschnitt von 6,99 % für den Markt für Beatmungsgeräte auf Intensivstationen (ICU) übertrifft. Die Nachfrage entsteht durch Rettungsdienste, Militäreinheiten und Übergänge in die häusliche Pflege, die Batterieautonomie und Turbinengebläse schätzen. Tragbare Modelle umgehen die Krankenhaussauerstoffleitung und ermöglichen eine breitere geografische Reichweite. Stationäre Systeme, die 2025 einen Anteil von 58,4 % hielten, bleiben für Hochakut-Intensivstationen mit integrierten Überwachungsnetzwerken unverzichtbar, doch Überkapazitäten in entwickelten Märkten verlängern ihre Ersatzintervalle auf neun Jahre. Die FDA-Leitlinie, die Batterietests klärt, hat Zulassungen um drei Monate beschleunigt, was die Markteinführung tragbarer Geräte beschleunigt und ihren Aufstieg im Markt für Beatmungsgeräte auf Intensivstationen (ICU) unterstützt.

Stationäre Einheiten dominieren weiterhin in Tertiärkrankenhäusern, die Beatmungsgeräte in vernetzte Alarmsysteme und zentralisierte Gasversorgungen einbinden. Wartungsverträge betonen nun Ferndiagnose und Software-Upgrades, was Anbietern hilft, die Marge trotz langsamerer Geräteumschläge zu erhalten. Da Nachhaltigkeitsziele strenger werden, müssen auch große stationäre Plattformen niedrigere Wattschwellen erfüllen, was Hersteller dazu veranlasst, Turbinen nachzurüsten und Luftstrompfade zu optimieren. Diese Upgrades halten die stationäre Basis relevant, während die Expansion tragbarer Geräte neue Einnahmequellen erschließt und die Mobilitätslandschaft des Marktes für Beatmungsgeräte auf Intensivstationen (ICU) ausbalanciert.

Nach Produkttyp – Mid-End-Plattformen schließen den Technologieabstand

Beatmungsgeräte der Mittelklasse sollen mit einer CAGR von 7,35 % wachsen, gestützt durch Ausschreibungen in Schwellenmärkten, die anspruchsvolle Modi zu mittleren Preisen fordern. Hersteller integrieren nun Atemwegsdruck-Freisetzungsbeatmung und neural angepasste Beatmungsunterstützung in Einheiten unter 20.000 USD und schließen damit funktionale Lücken zu High-End-Systemen. High-End-Plattformen hielten 2025 einen Anteil von 52,1 % an der Marktgröße für Beatmungsgeräte auf Intensivstationen (ICU), gestützt durch Maximalversorgungskrankenhäuser, die eine nahtlose Integration in elektronische Gesundheitsakten und fortschrittliche Überwachung erfordern. Doch Preisaufschläge weichen auf, da Mittelklasseeinheiten vergleichbare klinische Ergebnisse liefern.

Low-End-Geräte behaupten sich in ländlichen Kliniken und Katastrophenvorräten, aber ihre begrenzten Funktionsumfänge und die Unfähigkeit, neue ISO-Alarmstandards zu erfüllen, schränken das Volumen ein – der Wettbewerbsfokus verlagert sich daher auf Mittelklassemodelle. Unternehmen nutzen KI-gestützte Entwöhnungsalgorithmen, um Mehrwert zu schaffen und gleichzeitig die Kosten zu halten, was die Akzeptanz von Mittelklassegeräten in der öffentlichen Beschaffung ausbaut und die Produktmischung im Markt für Beatmungsgeräte auf Intensivstationen (ICU) neu gestaltet.

Nach Beatmungsmodus: Kombinierte Modi gewinnen in neonatalen Intensivstationen an Bedeutung

Fortgeschrittene und kombinierte Beatmungsmodi expandieren bis 2031 mit einer CAGR von 7,42 % und übertreffen damit den Marktanteil der Hochfrequenzbeatmung von 48,6 % im Jahr 2025, da neonatale Intensivstationen synchronisierte intermittierende Pflichtatmung und Volumengarantiealgorithmen einführen, die Barotrauma bei Frühgeborenen minimieren. Die Hochfrequenzbeatmung bleibt das Arbeitspferd bei schwerem ARDS und neonatalem Atemnotsyndrom und liefert 300 bis 900 Atemzüge pro Minute, um die alveoläre Rekrutierung aufrechtzuerhalten und gleichzeitig den maximalen Atemwegsdruck zu begrenzen. Volumenkontrollierte und druckkontrollierte Modi bedienen den Großteil der erwachsenen Intensivfälle und bieten klinische Vertrautheit sowie regulatorische Zulassung in allen Regionen. Hersteller reagieren mit Hybridplattformen. Drägerwerks Babylog VN800 bietet Hochfrequenz-, volumenkontrollierte und neural angepasste Modi in einem einzigen Gerät, das die Kapitalausgaben für Krankenhäuser reduziert, die unterschiedliche Patientenpopulationen versorgen.

Nach Patientenaltersgruppe: Erwachsenensegment dominiert, neonatale Innovationen beschleunigen sich

Erwachsene Patienten machten 2025 56,5 % der Nachfrage nach Beatmungsgeräten auf Intensivstationen aus und wachsen bis 2031 mit einer CAGR von 7,27 %, angetrieben durch alternde Bevölkerungen in OECD-Märkten und steigende ARDS-Inzidenz im Zusammenhang mit Umweltverschmutzung und Sepsis. Pädiatrische Beatmungsgeräte bedienen eine kleinere, aber klinisch eigenständige Patientengruppe, die Tidalvolumina von nur 20 ml und Druckgrenzen unter 30 cm H₂O erfordert, um Lungenschäden bei Patienten mit einem Gewicht von 3 bis 40 kg zu verhindern. Neonatale Beatmungsgeräte, die für Säuglinge unter 3 kg konzipiert sind, erleben schnelle Innovationen bei der Hochfrequenzoszillation und der neural angepassten Beatmung – Technologien, die mechanische Atemzüge mit der Zwerchfellaktivität des Säuglings synchronisieren, um beatmungsinduzierte Lungenschäden zu reduzieren.

Nach Schnittstelle: Nicht-invasive Beatmung expandiert über COPD hinaus

Nicht-invasive Beatmungsschnittstellen sicherten sich 2025 einen Marktanteil von 63,2 % und wachsen bis 2031 mit einer CAGR von 7,47 % – der schnellsten Rate unter den Schnittstellentypen – da klinische Protokolle die nicht-invasive Beatmung auf Herzinsuffizienz, Unterstützung nach der Extubation und immungeschwächte Patienten ausweiten, bei denen die Intubation Infektionsrisiken birgt. Invasive Beatmung bleibt unverzichtbar bei schwerem ARDS, Multiorganversagen und Patienten, die eine neuromuskuläre Blockade benötigen. Dennoch erodiert ihr Anteil, da High-Flow-Nasenkanülen und nicht-invasive Beatmung die Intubationsraten bei geeigneten Patientengruppen um 15 % bis 28 % senken.

Nach Endnutzer: Krankenhäuser dominieren, ambulante Operationszentren entwickeln sich zum Wachstumssegment

Krankenhäuser hielten 2025 47,3 % der Endnutzernachfrage und wachsen bis 2031 mit einer CAGR von 7,32 %, da Intensivbetterweiterungen im asiatisch-pazifischen Raum und im Nahen Osten die Verzögerungen bei Ersatzzyklen in Nordamerika und Europa ausgleichen. Ambulante Operationszentren setzen tragbare, nicht-invasive Beatmungsgeräte für die postanästhetische Versorgung und ambulante Eingriffe ein, die kurze Atemunterstützung erfordern – ein Anwendungsfall, der die traditionellen Investitionszyklen der Intensivstation umgeht. Fachkliniken mit Schwerpunkt Schlafmedizin, pulmonale Rehabilitation und Langzeitakutversorgung stellen ein fragmentiertes Segment dar, in dem Erstattungsvariabilität und regulatorische Unklarheit die Einführung verlangsamen. Die Widerstandsfähigkeit des Krankenhaussegments beruht auf seiner Rolle als primärer Betreiber von Intensivstationen; selbst wenn ambulante Eingriffe in ambulante Operationszentren verlagert werden, bleiben komplexe Fälle, die mechanische Beatmung erfordern, krankenhausorientiert.

Nach Technologie: Mechanische Beatmungsgeräte führen, pneumatische Auslaufphase beschleunigt sich

Mechanische Beatmungsgeräte hielten 2025 einen Technologieanteil von 55,4 % und wachsen bis 2031 mit einer CAGR von 7,17 %, da turbinengetriebene und kolbenbasierte Designs gegenüber pneumatischen Systemen überlegene Tragbarkeit, Energieeffizienz und Software-Upgrade-Pfade bieten. Pneumatische Beatmungsgeräte, die auf komprimiertem Sauerstoff und Luft basieren, bestehen in Umgebungen mit robuster Leitungsinfrastruktur und begrenztem Zugang zu elektrischer Energie, aber ihr Anteil sinkt, da Krankenhäuser Plattformen priorisieren, die mit KI-gesteuerten Closed-Loop-Algorithmen kompatibel sind. Die Dominanz mechanischer Beatmungsgeräte spiegelt ihre Übereinstimmung mit regulatorischen und Nachhaltigkeitsvorgaben wider: Die ISO-80601-2-12-Konformität für softwaregesteuertes Alarmmanagement ist bei mikrokontrollerbasierten mechanischen Einheiten einfacher zu erreichen als bei pneumatischen Designs, die analoge Druckregler verwenden.

Geografische Analyse

Nordamerika hielt 2025 einen Anteil von 37,2 %, doch das künftige Wachstum wird durch vorratsbedingten Überkapazitäten gedämpft, die die Flottenauffrischung verzögern. Die Region führt bei der Einführung KI-gesteuerter Closed-Loop-Beatmung und der Durchdringung mit tragbaren Turbinengeräten. Kanada erprobt CO₂-Dashboards, die Geräteemissionen bewerten und die Beschaffung an Netto-Null-Meilensteine knüpfen. Anbieter bündeln zunehmend Analyseabonnements mit Hardware, um Serviceerlöse im Markt für Beatmungsgeräte auf Intensivstationen (ICU) zu erschließen.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 7,23 % bis 2031. China erteilt beschleunigte Zulassungen für inländische Anbieter wie Mindray und Comen, während Indiens Produktionsanreize auf eine Medizingeräteproduktion von 1,5 Milliarden USD bis 2028 abzielen. Die ASEAN-Harmonisierung verkürzt regulatorische Zeitpläne um sechs Monate. Japans alternde Bevölkerung, mit 27 % über 65 Jahren im Jahr 2025, hält die Intensivaufnahmen wegen Lungenentzündung und COPD aufrecht. Diese Dynamiken vergrößern den regionalen Anteil am Markt für Beatmungsgeräte auf Intensivstationen (ICU).

Europa sieht sich mit Neuzertifizierungskosten gemäß der Medizinprodukteverordnung konfrontiert, die im Durchschnitt 500.000 EUR pro Produktlinie betragen. Hohe Compliance-Kosten begünstigen etablierte Anbieter, verlangsamen aber neue Produkteinführungen. Italien und Spanien erproben Leasingmodelle, die Beatmungsgerätekosten von Investitions- auf Betriebsbudgets verlagern, was den fiskalischen Druck auf Krankenhäuser mindert und gleichzeitig den Fluss im Markt für Beatmungsgeräte auf Intensivstationen (ICU) aufrechterhält.

Wettbewerbslandschaft

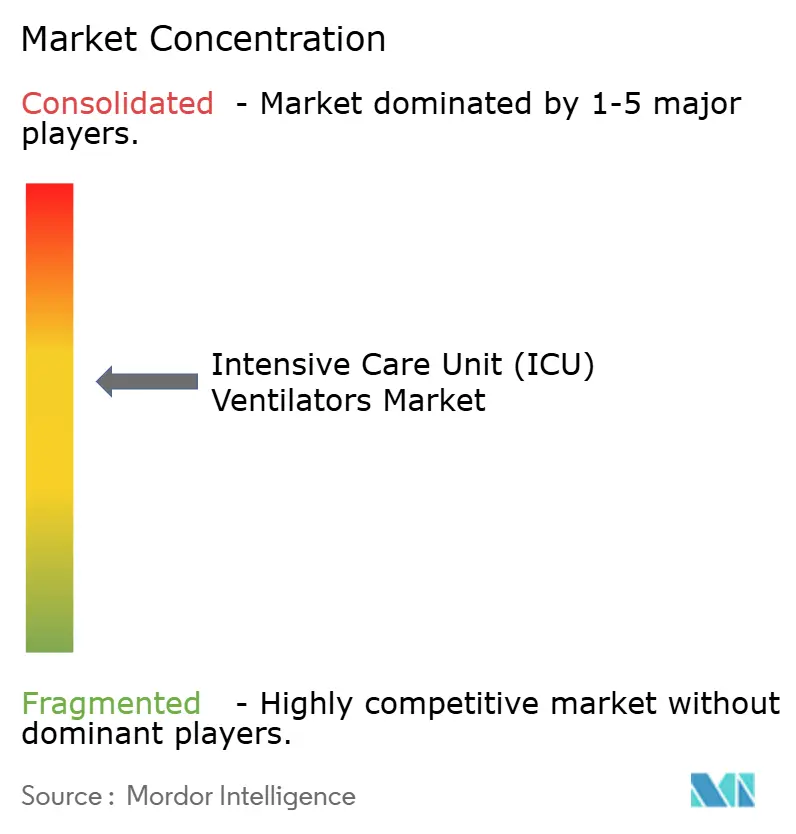

Der Markt für Beatmungsgeräte auf Intensivstationen (ICU) weist eine moderate Konzentration auf. Die fünf führenden Unternehmen – Getinge, Drägerwerk, Philips, Medtronic und GE Healthcare – hielten 2025 zusammen etwa 48 % Marktanteil. Regionale Akteure wie Mindray, Nihon Kohden und Comen nutzen inländische Beschaffungsrichtlinien, um Marktanteile zu gewinnen. Die Mid-End- und tragbaren Segmente sehen sich aggressiver Preisgestaltung ausgesetzt, weshalb Hersteller sich durch vorausschauende Wartung, klinische Schulungen und Software-Abonnements differenzieren, die den Lebenszykluserlös verlängern.

Hamilton Medical und Fisher & Paykel gewinnen Marktanteile durch Spezialisierung auf tragbare Turbinengeräte und Hybride aus High-Flow-Nasenkanüle und Beatmungsgerät. Patentanmeldungen veranschaulichen das Innovationsrennen: Philips reichte 2024–2025 14 Patente für KI-Entwöhnungsalgorithmen und Turbinengeometrien ein. Medtronic sicherte sich 2025 ein Patent auf ein pneumatisch-mechanisches Hybridbeatmungsgerät für Feldkrankenhäuser. Die Teilnahme an ISO-Arbeitsgruppen ermöglicht es Unternehmen, Alarmstandards zu beeinflussen und Wettbewerbsregeln zu gestalten, die Designvorteile im Markt für Beatmungsgeräte auf Intensivstationen (ICU) sichern.

Regulierung schafft ungleiche Wettbewerbsbedingungen. Die FDA-Leitlinie zur Änderungskontrolle ermöglicht es etablierten Anbietern, Over-the-Air-Updates vier Monate schneller einzuspielen als Herausforderern. Die EU-MDR verlangt vollständige klinische Bewertungen für Software-Modifikationen, was Kosten verursacht, die kleinere Anbieter kaum tragen können, und damit die Stärke etablierter Anbieter festigt. Da Servicemodelle reifen, werden Verträge für vorausschauende Wartung und Datenanalyse-Dashboards zu primären Differenzierungshebeln, die Kundenbindung und wiederkehrende Einnahmequellen verankern.

Marktführer im Bereich Beatmungsgeräte auf Intensivstationen (ICU)

GE Healthcare

Medtronic PLC

Dragerwerk AG & Co. KGaA

Getinge AB

ResMed

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Mindray hat seine Präsenz im nordamerikanischen Beatmungsgerätemarkt strategisch gestärkt mit der Einführung seiner Beatmungsgeräte SV900 und SV700.

- März 2026: Cleveland hat fortschrittliche tragbare Beatmungsgeräte für Intensivstationen in seine Krankenwagen-Flotte integriert und damit die Bereitstellung von Intensivpflegeleistungen während des Notfalltransports verbessert.

- August 2025: Chenwei Medical betonte die fortschrittlichen Fähigkeiten seines T80-Beatmungsgeräts für Intensivstationen, das für intelligente, präzise und anpassungsfähige Atemunterstützung für Intensivstationen, Notfallversorgung und postoperative Pflegeanwendungen konzipiert ist.

Berichtsumfang des globalen Marktes für Beatmungsgeräte auf Intensivstationen (ICU)

Gemäß dem Berichtsumfang sind Beatmungsgeräte auf Intensivstationen (ICU) fortschrittliche Medizingeräte, die für die Intensivpflege unverzichtbar sind und dazu dienen, die Atmung eines Patienten zu unterstützen oder vollständig zu übernehmen, wenn dieser dazu nicht in der Lage ist. Diese Geräte liefern sauerstoffangereicherte Luft in die Lungen und entfernen Kohlendioxid, entweder über invasive Tuben oder nicht-invasive Masken. Sie spielen eine entscheidende Rolle bei der Behandlung von Atemversagen, der Therapie schwerer Infektionen und der postoperativen Atemunterstützung.

Die Segmentierung des Marktes für Beatmungsgeräte auf Intensivstationen (ICU) ist nach Mobilitätstyp, Produkttyp, Beatmungsmodus, Patientenaltersgruppe, Schnittstelle, Endnutzer, Technologie und Geografie kategorisiert. Nach Mobilitätstyp umfasst der Markt stationäre und tragbare Beatmungsgeräte. Nach Produkttyp ist er in High-End-, Mid-End- und Low-End-Beatmungsgeräte segmentiert. Nach Beatmungsmodus umfassen die Kategorien volumenkontrolliert, druckkontrolliert, hochfrequent und weitere. Nach Patientenaltersgruppe ist der Markt in Erwachsene, Kinder und Neugeborene unterteilt. Nach Schnittstelle ist er in invasive und nicht-invasive Beatmungsgeräte segmentiert. Nach Endnutzer umfasst der Markt Krankenhäuser, ambulante Operationszentren, Fachkliniken und weitere. Nach Technologie ist er in mechanische, pneumatische und andere Typen kategorisiert. Nach Geografie wird der Markt in Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika analysiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Marktgrößen und Prognosen in Wertangaben (USD) für die oben genannten Segmente.

| Stationäre Beatmungsgeräte |

| Tragbare Beatmungsgeräte |

| High-End-Beatmungsgeräte für Intensivstationen |

| Mid-End-Beatmungsgeräte für Intensivstationen |

| Low-End-Beatmungsgeräte für Intensivstationen |

| Volumenkontrollierte Beatmung |

| Druckkontrollierte Beatmung |

| Hochfrequenzbeatmung |

| Weitere (kombinierte/fortgeschrittene Modi, synchronisierte intermittierende Pflichtatmung) |

| Erwachsene |

| Kinder |

| Neugeborene |

| Invasive Beatmung |

| Nicht-invasive Beatmung |

| Krankenhäuser |

| Ambulante Operationszentren |

| Fachkliniken |

| Weitere (kombinierte/fortgeschrittene Modi, synchronisierte intermittierende Pflichtatmung) |

| Mechanische Beatmungsgeräte |

| Pneumatische Beatmungsgeräte |

| Weitere (kombinierte/fortgeschrittene Modi, synchronisierte intermittierende Pflichtatmung) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Mobilitätstyp | Stationäre Beatmungsgeräte | |

| Tragbare Beatmungsgeräte | ||

| Nach Produkttyp | High-End-Beatmungsgeräte für Intensivstationen | |

| Mid-End-Beatmungsgeräte für Intensivstationen | ||

| Low-End-Beatmungsgeräte für Intensivstationen | ||

| Nach Beatmungsmodus | Volumenkontrollierte Beatmung | |

| Druckkontrollierte Beatmung | ||

| Hochfrequenzbeatmung | ||

| Weitere (kombinierte/fortgeschrittene Modi, synchronisierte intermittierende Pflichtatmung) | ||

| Nach Patientenaltersgruppe | Erwachsene | |

| Kinder | ||

| Neugeborene | ||

| Nach Schnittstelle | Invasive Beatmung | |

| Nicht-invasive Beatmung | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Fachkliniken | ||

| Weitere (kombinierte/fortgeschrittene Modi, synchronisierte intermittierende Pflichtatmung) | ||

| Nach Technologie (Wert) | Mechanische Beatmungsgeräte | |

| Pneumatische Beatmungsgeräte | ||

| Weitere (kombinierte/fortgeschrittene Modi, synchronisierte intermittierende Pflichtatmung) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte Bewertung des Marktes für Beatmungsgeräte auf Intensivstationen (ICU) bis 2031?

Es wird prognostiziert, dass er 4,43 Milliarden USD erreicht, da Flotten modernisiert werden und das Volumen tragbarer Geräte steigt.

Welche Mobilitätskategorie wächst am schnellsten im Bereich der Beatmung auf Intensivstationen?

Tragbare turbinenbasierte Systeme sollen bis 2031 mit einer CAGR von 7,50 % wachsen.

Wie beeinflussen Nachhaltigkeitsvorgaben die Beschaffung von Beatmungsgeräten?

Krankenhäuser in der EU und ausgewählten US-Bundesstaaten bevorzugen nun energieeffiziente Modelle, die weniger als 50 Watt pro Patientag verbrauchen.

Warum gewinnen Mid-End-Beatmungsgeräte in Schwellenländern an Beliebtheit?

Sie bieten fortschrittliche Modi zu Preisen, die 40 % unter denen von High-End-Einheiten liegen, und entsprechen damit kostensensiblen öffentlichen Ausschreibungen.

Welche Rolle spielen KI-gesteuerte Closed-Loop-Funktionen in neuen Beatmungsgeräten?

Algorithmen des maschinellen Lernens automatisieren wichtige Einstellungen, reduzieren die Arbeitsbelastung des klinischen Personals und sind ein primäres Differenzierungsmerkmal für neue Produkteinführungen.

Seite zuletzt aktualisiert am: