Marktgröße und Marktanteil für mechanische Beatmungsgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.59 Milliarden US-Dollar |

| Marktgröße (2031) | 7.1 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.90% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

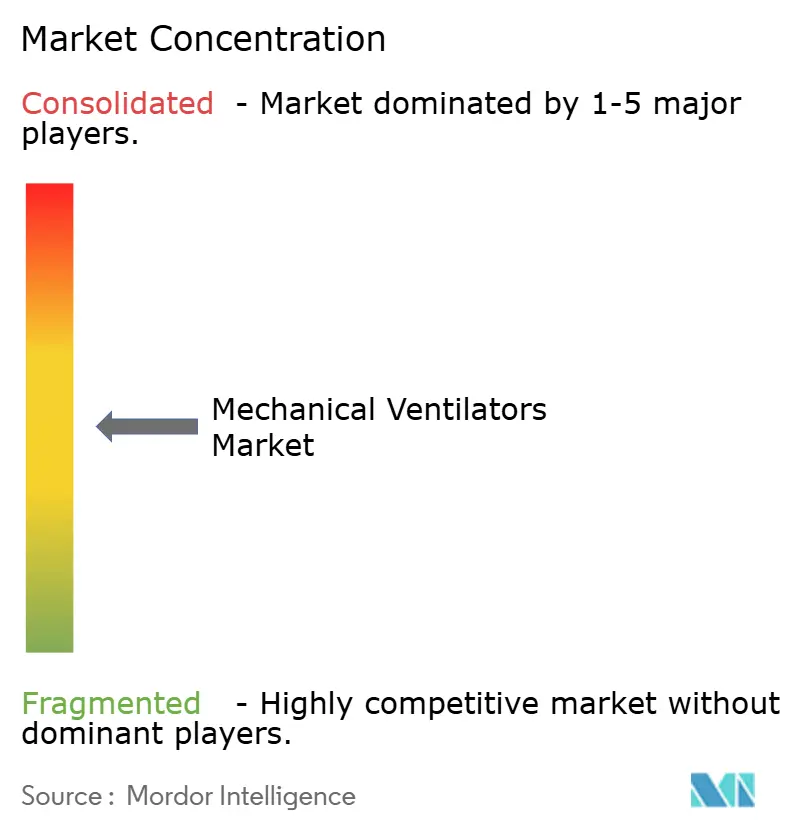

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für mechanische Beatmungsgeräte von Mordor Intelligence

Die Marktgröße für mechanische Beatmungsgeräte wird voraussichtlich von USD 5,33 Milliarden im Jahr 2025 auf USD 5,59 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,9 % über den Zeitraum 2026–2031 USD 7,1 Milliarden erreichen. Das Wachstum verlagert sich von pandemiebedingten Nachfrageschüben hin zu einer stetigen Expansion, die durch alternde Bevölkerungen, die längere Intensivaufenthalte erfordern, sowie durch zunehmende chronische Atemwegserkrankungen wie COPD gestützt wird. Funktionen der künstlichen Intelligenz automatisieren nun die geschlossene Beatmungsregelung, reduzieren die Arbeitsbelastung der Kliniker und verringern Komplikationen, was Krankenhäuser dazu veranlasst, ihre Geräteflotten trotz knapperer Investitionsbudgets zu erneuern. Die häusliche Pflege entwickelt sich zu einem parallelen Wachstumsmotor, da aktualisierte Medicare-Regelungen die nicht-invasive Beatmung bei chronischem Atemversagen abdecken und es Patienten ermöglichen, wiederholte Krankenhausaufenthalte zu vermeiden. Regionale Ungleichgewichte in der Intensivpflegeinfrastruktur, insbesondere im asiatisch-pazifischen Raum, schaffen Marktlücken für kosteneffektive Geräte, die Bedürfnisse mit geringerem Schweregrad erfüllen.

Wichtigste Erkenntnisse des Berichts

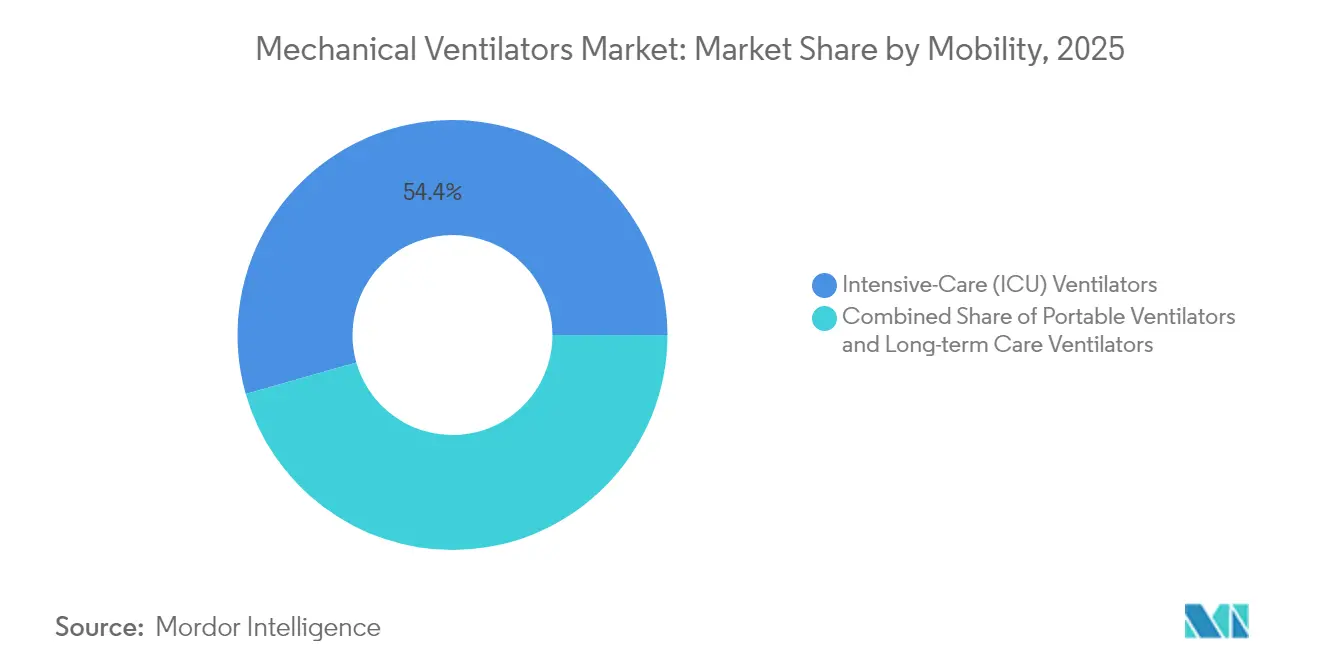

- Nach Mobilität führten Intensivpflege-Beatmungsgeräte mit einem Marktanteil von 54,42 % im Jahr 2025, während Transport- und tragbare Geräte die schnellste CAGR von 5,26 % bis 2031 verzeichnen.

- Nach Schnittstelle hielten invasive Systeme im Jahr 2025 einen Anteil von 63,72 % an der Marktgröße für mechanische Beatmungsgeräte; die nicht-invasive Beatmung wird voraussichtlich bis 2031 mit einer CAGR von 5,58 % wachsen.

- Nach Patientenalter entfielen auf Erwachsene im Jahr 2025 ein Anteil von 70,63 % an der Marktgröße für mechanische Beatmungsgeräte; Neugeborenengeräte verzeichnen die höchste CAGR von 5,74 % bis 2031.

- Nach Endnutzer kontrollierten Krankenhäuser im Jahr 2025 einen Marktanteil von 74,05 % bei mechanischen Beatmungsgeräten, während die häusliche Gesundheitsversorgung mit einer CAGR von 5,96 % am schnellsten wächst.

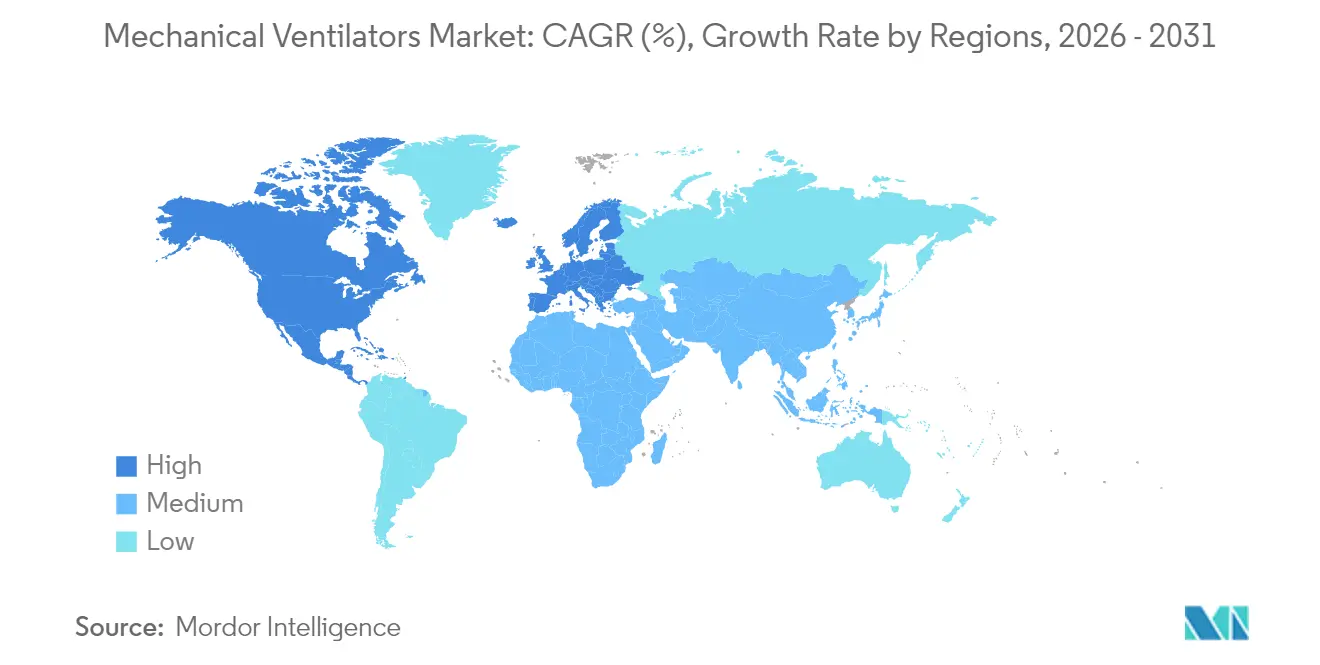

- Nach Geografie entfielen auf Nordamerika im Jahr 2025 42,44 % des Marktanteils für mechanische Beatmungsgeräte; der asiatisch-pazifische Raum verzeichnet die höchste CAGR von 6,45 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für mechanische Beatmungsgeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende COPD-Prävalenz | +1.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Alternde Bevölkerung und Ausbau der Intensivkapazitäten | +1.5% | Global, am stärksten in entwickelten Volkswirtschaften | Langfristig (≥ 4 Jahre) |

| Staatliche Pandemievorsorge-Lagerbestände | +0.8% | Nordamerika, Europa, asiatisch-pazifischer Kernraum | Mittelfristig (2–4 Jahre) |

| Einführung KI-gesteuerter geschlossener Beatmungsregelung | +1.0% | Nordamerika, Europa, Ausbreitung in den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wachstum der häuslichen nicht-invasiven Beatmung bei Adipositas-Hypoventilation | +0.7% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Fortschritte bei Mikroturbinen und Batterieeffizienz | +0.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende COPD-Prävalenz

Die globalen COPD-Fallzahlen steigen weiter an und stärken die Grundnachfrage nach invasiven und nicht-invasiven Geräten. Die Centers for Medicare & Medicaid Services haben die Abdeckung für die häusliche Beatmung im Jahr 2025 ausgeweitet, wenn der PaCO₂-Wert bei oder über 52 mmHg liegt, was die behandelte COPD-Population vergrößert.[1]Centers for Medicare & Medicaid Services, "Endgültige Regelung zur Abdeckung häuslicher Beatmung," cms.govDie Überschneidung mit dem Adipositas-Hypoventilationssyndrom und der obstruktiven Schlafapnoe hat einen Prävalenzpool von 1,560 % erzeugt, der häufig eine häusliche Beatmungsunterstützung erfordert. Die Heimtherapie senkt Wiederaufnahmen und verbessert den Blutgasaustausch, auch wenn die Dyspnoe tagsüber bestehen bleibt. Diese Ergebnisse untermauern die Akzeptanz durch Kostenträger und veranlassen Hersteller, kompakte, wartungsarme nicht-invasive Modelle zu entwickeln. Da die Krankheitslast zunehmend älter wird, konvergiert die Nachfrage auch mit dem breiteren demografischen Wandel hin zum Management chronischer Komorbiditäten.

Alternde Bevölkerung und Ausbau der Intensivkapazitäten

Ältere Erwachsene machen bereits 22 % der australischen Bevölkerung aus, und ähnliche Entwicklungen sind in Europa und Nordamerika zu beobachten. Krankenhausverbände prognostizieren bis 2030 170 Millionen stationäre Pflegetage in den Vereinigten Staaten, da chronische Erkrankungen zunehmen. Längere Beatmungsverläufe treiben den Geräteumsatz an, während anhaltender Intensivmedizinermangel Krankenhäuser dazu veranlasst, in intelligentere Beatmungsmodi zu investieren, die manuelle Anpassungen reduzieren. In Frankreich melden zwei Drittel der Intensivstationen mindestens eine offene Arztstelle, was den Wert der Automatisierung verstärkt. Länder wie China planen große Ausgabensteigerungen, die die Pro-Kopf-Gesundheitsausgaben bis zur Jahrhundertmitte mehr als verzehnfachen könnten, was auf einen anhaltenden Kapazitätsausbau hindeutet. Die COVID-19-Pandemie hat geografische Ungleichgewichte aufgedeckt, die Technologieanbieter durch modulare, schnell einsetzbare Einheiten beheben können.

Staatliche Pandemievorsorge-Lagerbestände

Die Beatmungsgeräte-Bevorratung ist seit 2021 zu einem politischen Ankerpunkt geworden. Der strategische nationale Vorrat der USA kann bei Spitzenbedarf bis zu 56.300 zusätzliche Einheiten aufnehmen, abhängig von geschultem Personal und Zubehör. Bundesbehörden bevorzugen nun eine dezentrale Lagerung, die auf Ausbruchscluster und logistische Gegebenheiten abgestimmt ist. Entscheidungsunterstützungssoftware hilft Gesundheitsbehörden, Zuteilungsszenarien während Atemwegskrisen zu modellieren und sicherzustellen, dass der Markt für mechanische Beatmungsgeräte mit dem breiteren Notfallinfrastrukturbedarf verknüpft bleibt. Brasiliens kollaboratives Reparaturnetzwerk stellte 2024 62,17 % der ungenutzten Beatmungsgeräte wieder her, was die Wartung als Säule der Vorsorge unterstreicht. Anbieter, die Serviceprogramme mit Hardware bündeln, gewinnen an Bedeutung, da Budgets sich in Richtung Lebenszykluswert statt Einmalkäufen verschieben.

Einführung KI-gesteuerter geschlossener Beatmungsregelung

Maschinelles Lernen erkennt nun Asynchronieereignisse, die ein Viertel der beatmeten Patienten betreffen, verbessert Ergebnisse und verkürzt Aufenthalte. Systeme wie INTELLiVENT-ASV passen Tidalvolumen und Atemfrequenz automatisch in Echtzeit an und reduzieren klinische Anpassungen um zweistellige Margen. Hochfrequenz-Jet-Beatmungsalgorithmen personalisieren Einstellungen weiter und senken das Lungenverletzungsrisiko. Die bevorstehende Qualitätsmanagementsystem-Verordnung der FDA gleicht nationale Standards mit ISO 13485:2016 an, erhöht die Compliance-Kosten, vereinfacht jedoch globale Zulassungen. Anbieter, die diese Kosten frühzeitig absorbieren, stärken ihre Wettbewerbsposition, da Krankenhäuser cybersichere, aktualisierbare Plattformen priorisieren.

Wachstum der häuslichen nicht-invasiven Beatmung bei Adipositas-Hypoventilation

Änderungen der Medicare-Kodierung und Fernüberwachungstools haben die häusliche nicht-invasive Beatmung als Standardtherapie bei adipositasbedingtem Atemversagen neu positioniert. Hersteller integrieren nun Cloud-Dashboards, damit Kliniker die Therapietreue verfolgen können, was die Erstattungs-Compliance und die Patientenzufriedenheit steigert. Qualitative Studien zeigen, dass Nutzer von anfänglichem Widerstand zu vollständiger Abhängigkeit übergehen, sobald die Symptomlinderung den Alltag stabilisiert. Tragbare Turbinen mit 8-Stunden-Akkus und Geräuschpegeln unter 35 dB fördern die Akzeptanz neben Maskendesigns, die Druckstellen reduzieren. Diese nutzerzentrierten Verbesserungen untermauern die erwartete CAGR von 6,15 % bei den Ausgaben für die häusliche Gesundheitsversorgung.

Fortschritte bei Mikroturbinen und Batterieeffizienz

Lithium-Ionen-Energieverwaltungschips können die Akkulaufzeit von Beatmungsgeräten um 30 % verlängern, ohne Gewichtsnachteile – entscheidend für Transport- und Militäranwendungen. Schnellladetechnologie erleichtert die Austauschlogistik bei regionalen Katastrophen. Turbinenentwicklungen ermöglichen auch nicht druckbeaufschlagte Sauerstoffquellen und erleichtern den Einsatz in abgelegenen Kliniken. Solche Upgrades fließen schnell in Beschaffungszyklen ein und beeinflussen kurzfristige Verkäufe, während größere KI-Überarbeitungen länger zur Standardisierung benötigen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Geräte- und Wartungskosten | -0.9% | Global, stärkste Auswirkung in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Beatmungsassoziierte Pneumonie (VAP) | -0.6% | Global | Mittelfristig (2–4 Jahre) |

| Volatilität der Halbleiter-Lieferkette | -0.7% | Global, konzentriert in der asiatisch-pazifischen Fertigung | Kurzfristig (≤ 2 Jahre) |

| Erstattungskürzungen für die langfristige häusliche Nutzung | -0.4% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Geräte- und Wartungskosten

Die gesamten Lieferkettenkosten absorbieren bis zu 20 % des Geräteumsatzes, da geopolitische Schocks die Komponentenpreise erhöhen. Beatmungsgeräte fallen unter die Medicare-Kategorie für häufige und wesentliche Wartung, was regelmäßige Instandhaltung vorschreibt und die Eigentumskosten erhöht. Die Einhaltung der FDA-Qualitätsregel von 2026 wird die Dokumentations- und Validierungsausgaben weiter erhöhen, insbesondere für KI-Software-Updates. Krankenhäuser in Schwellenländern mit unterdurchschnittlicher Intensivbettendichte haben Schwierigkeiten, Premium-Modelle zu finanzieren, und greifen auf generalüberholte oder lokal montierte Einheiten zurück. Anbieter reagieren mit modularen Designs, die Teile über Versorgungsstufen hinweg teilen, um den Logistikaufwand zu senken.

Beatmungsassoziierte Pneumonie

Die VAP-Inzidenz reicht von 1,4 bis 7 Episoden pro 1.000 Beatmungstage in entwickelten Umgebungen und bis zu 89 in ressourcenarmen Krankenhäusern. Die Infektion verlängert Aufenthalte und kann das Mortalitätsrisiko verdoppeln, was aggressive Beatmungsstrategien entmutigt. Silberbeschichtete Tuben reduzieren die bakterielle Besiedlung um 99,9 %, doch hohe Kosten und lückenhafte Evidenz verlangsamen die Einführung. Antimikrobielle Peptid-Beschichtungen, die derzeit in Studien erprobt werden, versprechen ein Breitspektrum-Schutz ohne Resistenzförderung. Schulungsbasierte Pflegebündel verbessern die Ergebnisse, erfordern jedoch eine konsistente Pflegebesetzung, die in vielen Intensivstationen schwer zu erreichen ist. Mit zunehmender Reife der KI können Früherkennungsalarme die Sekretansammlung und Mikroaspiration begrenzen.

Volatilität der Halbleiter-Lieferkette

Chip-Engpässe infolge regionaler Konflikte und Handelsbeschränkungen verzögerten 2024 bis zu 6 Monate Beatmungsgerätelieferungen, erhöhten die Preise und schürten Krankenhausfrustrationen. Hersteller beschleunigen die Nearshoring- und Dual-Sourcing-Strategien, sehen sich jedoch weiterhin mit Logistikgegenwind konfrontiert, insbesondere bei hochwertigen Mikrocontrollern für die Turbinendrehzahlregelung. Durchfluss-Turbinen profitieren von weniger komplexer Schaltkreistechnik und weisen daher stabilere Lieferzeiten auf, was die Widerstandsfähigkeit des unteren Marktsegments stärkt.

Erstattungskürzungen für die langfristige häusliche Nutzung

Periodische Zahlungsüberprüfungen in Europa haben die Tarife für häusliche Beatmungspakete gekürzt, was den Anbietermargendruck erhöht und möglicherweise Geräteerneuerungen verzögert. Unternehmen diversifizieren in Fernüberwachungsabonnements, um Einnahmen zu sichern. Das politische Risiko begrenzt daher das Prognosepotenzial trotz robuster klinischer Nachfrage.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Mobilität: Intensivpflegeplattformen verankern Innovation in tragbaren Formaten

Intensivstationen dominieren mit einem Marktanteil von 54,42 % bei mechanischen Beatmungsgeräten im Jahr 2025. Ihre Kaufentscheidungen lenken die Forschung und Entwicklung der Anbieter und erzeugen adaptive geschlossene Beatmungsmodi und geräuscharme Turbinen, die dann in Transportvarianten übergehen. Die Marktgröße für mechanische Beatmungsgeräte bei ICU-Modellen wird voraussichtlich weiterhin den Gesamtumsatz übertreffen, da Krankenhäuser ihre Flotten schneller erneuern als Standorte mit geringerem Versorgungsbedarf, wenn Software-Fortschritte messbare Qualitätsverbesserungen bewirken. Tragbare Geräte, obwohl von einer kleineren Basis ausgehend, beschleunigen sich mit einer CAGR von 5,26 % bis 2031, da Rettungsdienste und Katastrophenschutzteams Akkulaufzeit und robuste Gehäuse priorisieren. Der HAMILTON-C6 veranschaulicht den technologischen Transfer zwischen Segmenten, indem er ICU-taugliche Algorithmen in einem beweglichen Chassis verpackt, das weniger als 10 kg wiegt. Die Transportakzeptanz steigt auch, wenn Erstattungscodes die Abrechnung bei Verlegungen zwischen Einrichtungen ermöglichen, insbesondere in Nordamerika.

Eine hybride Produktklasse für subakute Stationen ist entstanden, die Entwöhnungstools mit moderaten Durchflusskapazitäten kombiniert, um vollpreisige ICU-Hardware zu vermeiden. Flottenmanager schätzen gemeinsame Verbrauchsmaterialien über Chassis-Familien hinweg, was den Lagerbestand reduziert. Anbieter, die gemeinsame Benutzeroberflächen über Mobilitätsklassen hinweg gestalten, vereinfachen die Schulung und reduzieren Benutzerfehler. Diese Wertversprechen helfen, Premium-Preise zu verteidigen, auch wenn öffentliche Ausschreibungen das günstigste konforme Angebot betonen.

Nach Schnittstelle: Invasive Führungsposition trifft auf schnelle nicht-invasive Gewinne

Die invasive Beatmung macht 2025 63,72 % des Umsatzes aus, da schweres ARDS und chirurgische Eingriffe weiterhin endotrachealen Zugang erfordern. Die Marktgröße für mechanische Beatmungsgeräte im Zusammenhang mit invasiven Systemen wird moderat wachsen, während nicht-invasive Linien bis 2031 eine CAGR von 5,58 % dank häuslicher Nutzung und Frühinterventionsprotokollen verzeichnen. Leckagekompensationssoftware wie IntelliTrig verbessert die Patientensynchronie und reduziert die Eskalation zur Intubation. Krankenhäuser setzen zunehmend Dual-Mode-Geräte ein, damit Kliniker wechseln können, ohne Hardware zu tauschen, was die Kapitalintensität senkt.

Nicht-invasive Gewinne resultieren auch aus wachsenden pädiatrischen und neonatalen Anwendungen. Auf kleine Atemwege und Gesichtsstrukturen zugeschnittene Schnittstellen reduzieren Hautverletzungen und ermöglichen eine verlängerte Therapie. Helme und Mundstückbeatmung bieten Alternativen, wo Masken Klaustrophobie auslösen. Regulatorische Zulassungen für Hochfluss-Nasensonden fügen Wettbewerber zur konventionellen nicht-invasiven Beatmung hinzu, indem sie leichte Hypoxämiefälle abdecken. Hersteller balancieren die Portfoliobreite mit der Lagerkomplexität durch modulare Verteileranschlüsse und Sensorarrays.

Nach Patientenalter: Erwachsene dominieren das Volumen, Neugeborene führen das prozentuale Wachstum an

Erwachsene bleiben mit einem Anteil von 70,63 % im Jahr 2025 der primäre Treiber, da die Prävalenz chronischer Erkrankungen älter wird und die Operationsvolumina in dieser Kohorte am höchsten sind. Die Marktgröße für mechanische Beatmungsgeräte im Bereich der Erwachsenenpflege verzeichnet jedes Jahr die größten absoluten Umsatzzuwächse. Neugeborenengeräte, obwohl in Dollar kleiner, wachsen bis 2031 mit 5,74 %, da das Überleben von Säuglingen mit sehr niedrigem Geburtsgewicht verbessert wird und mehr Neugeborenen-Intensivstationen sanfte Beatmungsstrategien einführen. Neue Studien berichten, dass Entscheidungsunterstützungssoftware die Erfolgsrate von Spontanatmungsversuchen auf 55 % hebt und die mediane Beatmungszeit in der Pädiatrie um einen Tag verkürzt. Diese Gewinne führen zu kürzeren Belegungszeiten und schaffen Kapazitäten.

Hardware-Miniaturisierung umfasst Sensoren, die empfindlich genug sind, um Tidalvolumina unter 10 ml zu verfolgen – entscheidend zur Vermeidung von Volutrauma bei Neugeborenen. Servogesteuerte Befeuchter stabilisieren die Atemwegsbedingungen, während Algorithmen automatisch zwischen Druck- und Volumenkontrolle wechseln, wenn die Patientenanstrengung zunimmt. In Erwachsenenstationen passen zwerchfellschützende Modi die Exspirationspausen an, um Atrophie bei langen Beatmungsverläufen zu mildern – ein wachsender Bedarf in geriatrischen Populationen.

Nach Endnutzer: Krankenhausausgaben treffen auf disruptive häusliche Pflegeökonomie

Krankenhäuser halten 2025 einen Marktanteil von 74,05 % bei mechanischen Beatmungsgeräten, doch die CAGR von 5,96 % der häuslichen Gesundheitsversorgung bis 2031 zieht Investorenaufmerksamkeit auf sich, da wertbasierte Versorgung Dienstleistungen nach außen verlagert. Krankenhäuser rechtfertigen Premium-ICU-Modelle durch gebündelte Erstattungen, die kürzere Aufenthaltsdauern belohnen. Sie bleiben die frühesten Anwender von KI-Funktionen, da sie über IT-Teams verfügen, die Cybersicherheitsanforderungen von Regulierungsbehörden wie der Defense Health Agency validieren können. Häusliche Anbieter priorisieren geringen Lärm, Tragbarkeit und Ferntelemetrie, um die Häufigkeit von Pflegebesuchen gering zu halten.

VieMeds Umsatzsprung im Jahr 2024 unterstreicht die Rentabilität, wenn die Gerätefinanzierung mit chronischen Pflegeabrechnungszyklen übereinstimmt, insbesondere unter der neuen Medicare-Abdeckung für anhaltende Hyperkapnie. Unternehmen, die Serviceverträge und Ersatzverbrauchsmaterialien anbieten, schützen Einnahmen vor Tariffluktuationen. Ambulante chirurgische Zentren kaufen mittelklassige Einheiten, die eine schnelle Entwöhnung unterstützen; dies erhöht die Nachfrage nach Ersatzteilen, hält aber die Investitionsbudgets überschaubar.

Geografische Analyse

Nordamerika verfügt mit einem Marktanteil von 42,44 % bei mechanischen Beatmungsgeräten im Jahr 2025 über eine umfangreiche Intensivpflegeinfrastruktur, staatliche Lagerbestände und unterstützende Erstattungsrahmen. Die öffentliche Beschaffungspolitik kombiniert nun zentralisierte Reservekäufe mit Subventionen zur Erneuerung von Krankenhausflotten und glättet Bestellmuster nach dem Nachfrageanstieg von 2020–2022. Die Einhaltung der FDA-Cybersicherheitsleitlinien begünstigt auch inländische Anbieter mit validierten Software-Lebenszyklen.

Europa folgt als reifer, aber innovativer Käufer. Die Region setzt strenge Ökodesign- und Datenschutzregeln durch, die Anbieter zu energieeffizienten Turbinen und verschlüsselten Cloud-Verbindungen drängen. Mehrere Länder veröffentlichen nationale KI-Roadmaps für die Intensivpflege und stellen Mittel für Pilotprojekte bereit. Das Marktvolumen bleibt stabil; das Umsatzwachstum ergibt sich aus höheren Durchschnittsverkaufspreisen und Software-Abonnements.

Der asiatisch-pazifische Raum verzeichnet die schnellste CAGR von 6,45 % bis 2031, angetrieben durch Gesundheitsinfrastrukturinitiativen, die darauf abzielen, die Intensivbettendichte in Ländern mit mittlerem Einkommen auf über 5 pro 100.000 Einwohner zu heben. Die Varianz innerhalb der Region ist hoch. Hocheinkommensländer wie Japan unterhalten Erneuerungszyklen alle fünf Jahre, während einkommensschwache Länder auf Zuschussfinanzierung angewiesen sind. Anbieter sind erfolgreich, wenn sie skalierbare Plattformen anbieten, die sowohl Wand- als auch Kompressor-Sauerstoffquellen akzeptieren.

Chinas Anerkennung der Intensivmedizin als Fachgebiet im Jahr 2009 entfachte ein Netzwerk von Fachgesellschaften, die Protokolle standardisieren und die Gerätebeschaffung beschleunigen. Lokale Unternehmen haben westliche Turbinentechnologie co-lizenziert, um Importzölle zu umgehen, und üben Preisdruck auf multinationale Konzerne aus. Indien und Indonesien priorisieren Programme zur inländischen Wertschöpfung, die eine inländische Wertschöpfung von über 30 % begünstigen.

Lateinamerika erlebte während COVID-19 Notfallfertigungsbooms. Regierungen wandeln nun einige provisorische Einrichtungen in dauerhafte Intensivpflegestationen um und erhalten so die Grundnachfrage nach mittelklassigen Beatmungsgeräten. Währungsvolatilität erschwert jedoch Kapitalimporte, sodass Leasingmodelle an Popularität gewinnen.

Der Nahe Osten und Afrika hinken bei der Durchdringung hinterher, haben aber langfristiges Potenzial. Ölreiche Golfstaaten finanzieren hochwertige Intensivstationen und verlangen Premium-Geräte mit integrierter Stickstoffmonoxid-Abgabe. Ressourcenärmere Nationen sind auf Geberfinanzierung angewiesen und benötigen robuste Einheiten, die staubigen Umgebungen und schwankender Stromversorgung standhalten. Anbieter kooperieren mit Nichtregierungsorganisationen, um Schulungen zu bündeln und die Einführung zu erleichtern.

Die Vereinigten Staaten dominieren den nordamerikanischen Markt für mechanische Beatmungsgeräte und machen 2025 etwa 44,62 % des regionalen Beatmungsgeräte-Marktanteils aus. Die Marktführerschaft des Landes wird durch sein umfangreiches Gesundheitsnetzwerk mit über 5.000 Krankenhäusern mit fortschrittlichen Intensivpflegeeinrichtungen gestützt. Die Präsenz führender Hersteller, eine robuste Gesundheitsinfrastruktur und hohe Gesundheitsausgaben stärken seine Marktposition weiter. Der US-Markt ist durch eine starke Nachfrage nach Intensivpflege-Beatmungsgeräten und tragbaren Beatmungslösungen gekennzeichnet, angetrieben durch die steigende Inzidenz chronischer Atemwegserkrankungen und eine alternde Bevölkerung, die langfristige Beatmungsunterstützung benötigt.

Kanada entwickelt sich zum am schnellsten wachsenden Markt in Nordamerika mit einer prognostizierten Wachstumsrate von etwa 6,78 % im Zeitraum 2026–2031. Das Marktwachstum des Landes wird durch steigende Gesundheitsausgaben, wachsende Akzeptanz von häuslichen Gesundheitslösungen und zunehmendes Bewusstsein für das Atemwegsversorgungsmanagement angetrieben. Kanadische Gesundheitseinrichtungen investieren zunehmend in fortschrittliche Beatmungstechnologien, um die Patientenergebnisse zu verbessern. Die unterstützende Gesundheitspolitik der Regierung und der Fokus auf den Ausbau der Intensivpflegeinfrastruktur tragen zur Marktexpansion bei. Das Land zeigt auch eine starke Nachfrage nach tragbaren Beatmungsgeräten, insbesondere in abgelegenen Gesundheitsumgebungen und häuslichen Pflegeanwendungen.

Der europäische Markt für mechanische Beatmungsgeräte zeigt erhebliche Stärke, gestützt durch gut etablierte Gesundheitssysteme in Deutschland, dem Vereinigten Königreich, Frankreich, Italien und Spanien. Der Markt der Region ist durch hohe Akzeptanzraten fortschrittlicher Medizintechnologien und eine starke Präsenz großer Beatmungsgerätehersteller gekennzeichnet. Europäische Länder halten strenge regulatorische Standards für Medizinprodukte aufrecht und investieren kontinuierlich in die Verbesserung der Gesundheitsinfrastruktur. Der Markt profitiert von einem zunehmenden Fokus auf häusliche Gesundheitslösungen und steigender Nachfrage nach tragbaren Beatmungsgeräten.

Deutschland führt den europäischen Markt für mechanische Beatmungsgeräte an und hält 2025 etwa 19,74 % des regionalen Beatmungsgeräte-Marktanteils. Die Marktführerschaft des Landes wird seinem robusten Gesundheitssystem, erheblichen Gesundheitsausgaben und starken inländischen Fertigungskapazitäten zugeschrieben. Deutsche Krankenhäuser halten hohe Standards bei Intensivpflegeeinrichtungen aufrecht und zeigen eine konsistente Nachfrage nach fortschrittlichen Beatmungslösungen. Die Präsenz großer Hersteller und Forschungseinrichtungen trägt zur kontinuierlichen Innovation in Beatmungstechnologien bei, während die alternde Bevölkerung des Landes ein anhaltendes Marktwachstum antreibt.

Das Vereinigte Königreich stellt einen bedeutenden Markt in Europa dar, mit einer prognostizierten Wachstumsrate von etwa 6,82 % im Zeitraum 2026–2031. Das Gesundheitssystem des Vereinigten Königreichs investiert weiterhin in die Modernisierung seiner Intensivpflegeinfrastruktur und die Erweiterung des Zugangs zu fortschrittlichen Atemwegsversorgungslösungen. Das Land zeigt eine zunehmende Akzeptanz von tragbaren und häuslichen Beatmungslösungen, angetrieben durch einen wachsenden Schwerpunkt auf häuslichen Gesundheitsdienstleistungen. Britische Gesundheitseinrichtungen integrieren aktiv neue Beatmungstechnologien, um die Patientenversorgungsergebnisse und die betriebliche Effizienz zu verbessern.

Der asiatisch-pazifische Markt für mechanische Beatmungsgeräte zeigt robustes Wachstumspotenzial und umfasst diverse Gesundheitsmärkte in China, Japan, Indien, Südkorea und Australien. Die Region erlebt eine zunehmende Entwicklung der Gesundheitsinfrastruktur, steigende Gesundheitsausgaben und wachsendes Bewusstsein für Atemwegsversorgung. Schnelle Urbanisierung, steigende Umweltverschmutzung und zunehmende Inzidenz von Atemwegserkrankungen treiben die Marktexpansion in diesen Ländern voran. Die Region profitiert auch von wachsenden inländischen Fertigungskapazitäten und zunehmender Akzeptanz fortschrittlicher Medizintechnologien.

China behauptet seine Position als größter Markt für mechanische Beatmungsgeräte im asiatisch-pazifischen Raum. Die umfangreiche Modernisierung des Gesundheitssystems des Landes, die große Patientenpopulation und wachsende inländische Fertigungskapazitäten treiben das Marktwachstum an. Chinesische Gesundheitseinrichtungen bauen ihre Intensivpflegekapazitäten weiter aus, während ein zunehmender Fokus auf häusliche Gesundheitslösungen neue Marktchancen schafft. Die Investitionen des Landes in die Gesundheitsinfrastruktur und der Schwerpunkt auf Selbstversorgung bei der Herstellung von Medizinprodukten stärken seine Marktposition.

Südkorea entwickelt sich zum am schnellsten wachsenden Markt im asiatisch-pazifischen Raum. Das fortschrittliche Gesundheitssystem des Landes, starke technologische Fähigkeiten und ein zunehmender Fokus auf Gesundheitsinnovation treiben die Marktexpansion an. Koreanische Gesundheitseinrichtungen zeigen hohe Akzeptanzraten fortschrittlicher Beatmungstechnologien, während die alternde Bevölkerung des Landes eine anhaltende Nachfrage schafft. Der Markt profitiert von starken inländischen Fertigungskapazitäten und kontinuierlichen Investitionen in die Entwicklung der Gesundheitsinfrastruktur.

Der Markt für mechanische Beatmungsgeräte im Nahen Osten und Afrika zeigt vielversprechendes Wachstumspotenzial mit erheblichen Unterschieden zwischen verschiedenen Regionen. Die GCC-Länder führen den regionalen Markt an und profitieren von erheblichen Gesundheitsinvestitionen und modernen medizinischen Einrichtungen. Südafrika stellt einen weiteren Schlüsselmarkt dar, mit wachsender Entwicklung der Gesundheitsinfrastruktur und zunehmender Akzeptanz fortschrittlicher Medizintechnologien. Die Region zeigt einen zunehmenden Fokus auf die Verbesserung der Intensivpflegeeinrichtungen und die Erweiterung des Zugangs zu fortschrittlichen Atemwegsversorgungslösungen, wobei der GCC sowohl als größter als auch als am schnellsten wachsender Markt in der Region hervortritt.

Der südamerikanische Markt für mechanische Beatmungsgeräte entwickelt sich weiter, wobei Brasilien und Argentinien Schlüsselmärkte in der Region darstellen. Der Markt profitiert von der laufenden Entwicklung der Gesundheitsinfrastruktur, steigenden Gesundheitsausgaben und wachsendem Bewusstsein für Atemwegsversorgung. Brasilien behauptet seine Position als größter Markt in der Region, während Argentinien das schnellste Wachstumspotenzial zeigt. Die Region zeigt eine zunehmende Akzeptanz sowohl von Intensivpflege- als auch von tragbaren Beatmungslösungen, unterstützt durch wachsende Gesundheitsinvestitionen und erweiterten Zugang zu fortschrittlichen Medizintechnologien.

Wettbewerbslandschaft

Führende Unternehmen im Markt für mechanische Beatmungsgeräte

Der Markt für mechanische Beatmungsgeräte bewegt sich zwischen moderater Konsolidierung. Führende Marken nutzen patentierte Algorithmen, validierte Cybersicherheit und regulatorisches Fachwissen, um Marktanteile zu verteidigen. Medtronics Rückzug im Jahr 2024 signalisierte eine Abkehr von kapitalintensiven Atemwegsportfolios und ermöglichte es Nischenanbietern, bestehende installierte Basen zu übernehmen. Hamilton Medical führt mit mehr als 605 Patentfamilien, die INTELLiVENT-ASV und Echtzeit-Wellenformanalyse abdecken, und schafft damit einen verteidigbaren Wettbewerbsvorteil.

Getinge erhielt die Freigabe der US Defense Health Agency für seine Servo-Linie und differenziert sich durch Cybersicherheit und Flottenmanagement-Dashboards. Zoll expandierte durch die Übernahme von Vyaire-Vermögenswerten und erweiterte Verbrauchsmaterialien, um wiederkehrende Einnahmen zu sichern. GE HealthCare kooperiert mit AWS an generativen KI-Anwendungen, die Bildgebungs- und Atemwegsdaten kombinieren und seine Beatmungsgeräte in ein breiteres digitales Ökosystem einbetten.

Die Widerstandsfähigkeit der Lieferkette bleibt ein strategischer Schwerpunkt. Unternehmen verfolgen duale Fertigungsstandorte und integrieren die Leiterplattenbestückung vertikal, um Chip-Engpässe abzupuffern. Einige Kunden verhandeln herstellerverwaltete Lagerbestände, um eine 30-tägige Versorgung mit kritischen Teilen zu gewährleisten. Software-Abonnementmodelle verlagern Einnahmen hin zu vorhersehbaren Strömen und eröffnen Cross-Selling-Möglichkeiten für Analysen.

Marktteilnehmer aus Schwellenländern nutzen sparsames Engineering, um preislich zu konkurrieren, integrieren jedoch wesentliche Sicherheitsalarme, um IEC 60601-Normen zu erfüllen. Partnerschaften mit lokalen Distributoren beschleunigen regulatorische Einreichungen und Schulungseinführungen. Mit zunehmender Reife der KI-Funktionen wird die Kontrolle über geistiges Eigentum zur wichtigsten Eintrittsbarriere und sichert Premium-Preise unter etablierten Marktteilnehmern.

Branchenführer im Bereich mechanische Beatmungsgeräte

Getinge AB

Smiths Medical

ResMed Inc.

Medtronic PLC

Koninklijke Philips NV

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2024: Nihon Kohden America erweiterte den Zugang zum NKV-440-Beatmungssystem und richtete sich an Anbieter, die mit Personalmangel und Budgetbeschränkungen konfrontiert sind.

- Oktober 2024: Zoll schloss die Übernahme ausgewählter Vermögenswerte aus der Beatmungsgerätesparte von Vyaire Medical ab und sicherte die weitere Verfügbarkeit der übernommenen Produktlinien.

- Januar 2023: Getinge brachte den Servo-c-Beatmungsapparat mit lungenschützenden Modi für Kinder und Erwachsene sowie modularen Komponenten für Flotteneffizienz auf den Markt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie betrachtet den Markt für mechanische Beatmungsgeräte als den weltweiten Absatz von elektrisch oder pneumatisch betriebenen Geräten, die kontrollierte Gas-Volumina oder -Drücke über invasive oder nicht-invasive Schnittstellen abgeben, um die Spontanatmung in der Akutversorgung, im Transport und in der häuslichen Pflege zu unterstützen oder zu ersetzen.

Ausschluss aus dem Geltungsbereich: Nicht-mechanische Hochfluss-Sauerstofftherapiesysteme und eigenständige CPAP/BiPAP-Schlafapnoe-Geräte werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Mobilität

- Intensivpflege-Beatmungsgeräte (ICU)

- Transport- und tragbare Beatmungsgeräte

- Subakute und Langzeitpflege-Beatmungsgeräte

- Nach Schnittstelle

- Invasive Beatmung

- Nicht-invasive Beatmung (NIV)

- Nach Patientenalter

- Erwachsene

- Kinder

- Neugeborene

- Nach Endnutzer

- Krankenhäuser

- Häusliche Gesundheitsversorgung

- Ambulante chirurgische Zentren

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- GCC

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Unsere Analysten befragen Intensivmediziner, Biomediziningenieure, Leiter der Krankenhausbeschaffung und Atemtherapeuten in Nordamerika, Europa, Asien und LATAM. Diese Gespräche validieren Schätzungen zum installierten Bestand, Rabattniveaus, Ersatzzyklen und aufkommende Präferenzen für hybride invasive/nicht-invasive Modi, wodurch wir die aus der Desk-Recherche gewonnenen Annahmen präzisieren können.

Desk-Recherche

Wir beginnen mit öffentlichen Ankerpunkten, behördlichen Gerätezulassungen (FDA 510(k), EU MDR), Handelsstatistiken von UN Comtrade und beatmungsspezifischen Verfahrensvolumina, die von Institutionen wie OECD Health und WHO veröffentlicht werden. Klinische Leitlinien von Fachgesellschaften (ERS, ATS) und von Gesundheitsministerien veröffentlichte Ausbaupläne für Intensivbetten helfen uns, den Bedarf zu quantifizieren. Unternehmens-10-Ks, Investorenpräsentationen und vierteljährliche Liefermengen ergänzen Preis- und Mixtrends, während kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva Umsatzaufteilungen liefern, die Anbieter-Rollups schärfen. Diese Liste veranschaulicht unsere Desk-Eingaben; viele weitere offene und abonnementbasierte Quellen stützen die Datenbank, die wir aktuell halten.

Marktgrößenbestimmung & Prognose

Wir rekonstruieren die globale Nachfrage von oben nach unten, indem wir Intensivbettenzahlen, Penetrationsquoten für Beatmungsgeräte und Ersatzkadenz verknüpfen. Anschließend gleichen wir dies mit dem stichprobenartig ermittelten durchschnittlichen Verkaufspreis multipliziert mit den Stücklieferungen führender Hersteller ab. Zu den wichtigsten Variablen gehören die COPD-Prävalenz, elektive Operationsvolumina, Aufnahmeraten auf neonatalen Intensivstationen, Export-Import-Ströme von HS 9019-Geräten und die durchschnittliche Gerätelebensdauer. Ein multivariates Regressionsmodell, das mit drei Makroszenarien einem Stresstest unterzogen wurde, projiziert jeden Treiber bis 2030; die Ergebnisse werden mit selektiven Bottom-up-Lieferanten-Rollups verglichen und angepasst, wenn die Abweichung fünf Prozent überschreitet.

Datenvalidierung & Aktualisierungszyklus

Analysten führen Varianz-, Ausreißer- und Währungsumrechnungsprüfungen vor der Senior-Überprüfung durch. Das Modell wird alle zwölf Monate aktualisiert, wobei Zwischenrevisionen durch wesentliche Rückrufe, Pandemiewellen oder Erstattungsänderungen ausgelöst werden. Ein abschließender Validierungsdurchlauf erfolgt kurz vor der Berichtsveröffentlichung, damit die Kunden die aktuellste Sichtweise erhalten.

Warum Mordors Ausgangsbasis für mechanische Beatmungsgeräte Zuverlässigkeit genießt

Veröffentlichte Schätzungen stimmen selten überein, da Unternehmen unterschiedliche Produktmixe, Basisjahre und Inflationsanpassungen wählen.

Wir erkennen diese Lücken von Anfang an.

Zu den wichtigsten Treibern von Lücken in konkurrierenden Studien gehören die Zusammenfassung von Hochfluss-Sauerstoffgeräten mit echten Beatmungsgeräten, die Verwendung von Pandemiejahreshöchstwerten als Baselines oder die Anwendung statischer ASPs trotz Post-COVID-Preisnormalisierung.

Mordors Geltungsbereich, Währungsharmonisierung und jährlicher Aktualisierungszyklus minimieren solche Verzerrungen.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 5,33 Mrd. (2025) | Mordor Intelligence | - |

| USD 3,71 Mrd. (2024) | Global Consultancy A | Schließt Beatmungsgeräte für die häusliche Pflege aus; stützt sich auf ASPs von 2023 ohne Post-Pandemie-Anpassungen |

| USD 3,40 Mrd. (2024) | Trade Journal B | Lässt neonatale Geräte aus und verwendet begrenzte Krankenhausbeschaffungsumfragen aus zwei Regionen |

| USD 3,17 Mrd. (2024) | Regional Consultancy C | Kombiniert mechanische und nicht-mechanische Hochflusssysteme, was den tatsächlichen Beatmungsgeräteanteil verringert |

Diese Vergleiche zeigen, dass Mordor Intelligence bei konsequenter Anwendung von Geltungsbereichsbreite, Währungsparität und Treiber-Trends eine ausgewogene, transparente Ausgangsbasis liefert, die Entscheidungsträger auf klare Variablen und wiederholbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für mechanische Beatmungsgeräte?

Die Marktgröße für mechanische Beatmungsgeräte wird voraussichtlich 2026 USD 5,59 Milliarden erreichen und mit einer CAGR von 4,9 % auf USD 7,1 Milliarden bis 2031 wachsen.

Welches Segment hält den größten Marktanteil bei mechanischen Beatmungsgeräten?

Intensivpflege-Beatmungsgeräte führen mit einem Anteil von 54,42 % im Jahr 2025, unterstützt durch Krankenhäuser, die ihre Intensivkapazitäten ausbauen.

Wer sind die wichtigsten Akteure im Markt für mechanische Beatmungsgeräte?

Getinge AB, Smiths Medical, ResMed Inc., Medtronic PLC und Koninklijke Philips NV sind die wichtigsten Unternehmen, die im Markt für mechanische Beatmungsgeräte tätig sind.

Welche Region wächst am schnellsten im Markt für mechanische Beatmungsgeräte?

Der asiatisch-pazifische Raum verzeichnet die höchste CAGR von 6,45 %, da Regierungen in die Intensivpflegeinfrastruktur investieren.

Welche Region hat den größten Anteil am Markt für mechanische Beatmungsgeräte?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil im Markt für mechanische Beatmungsgeräte.

Seite zuletzt aktualisiert am: