Marktgröße und Marktanteil für neonatale Beatmungsgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 514.87 Millionen US-Dollar |

| Marktgröße (2031) | 709.39 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für neonatale Beatmungsgeräte von Mordor Intelligence

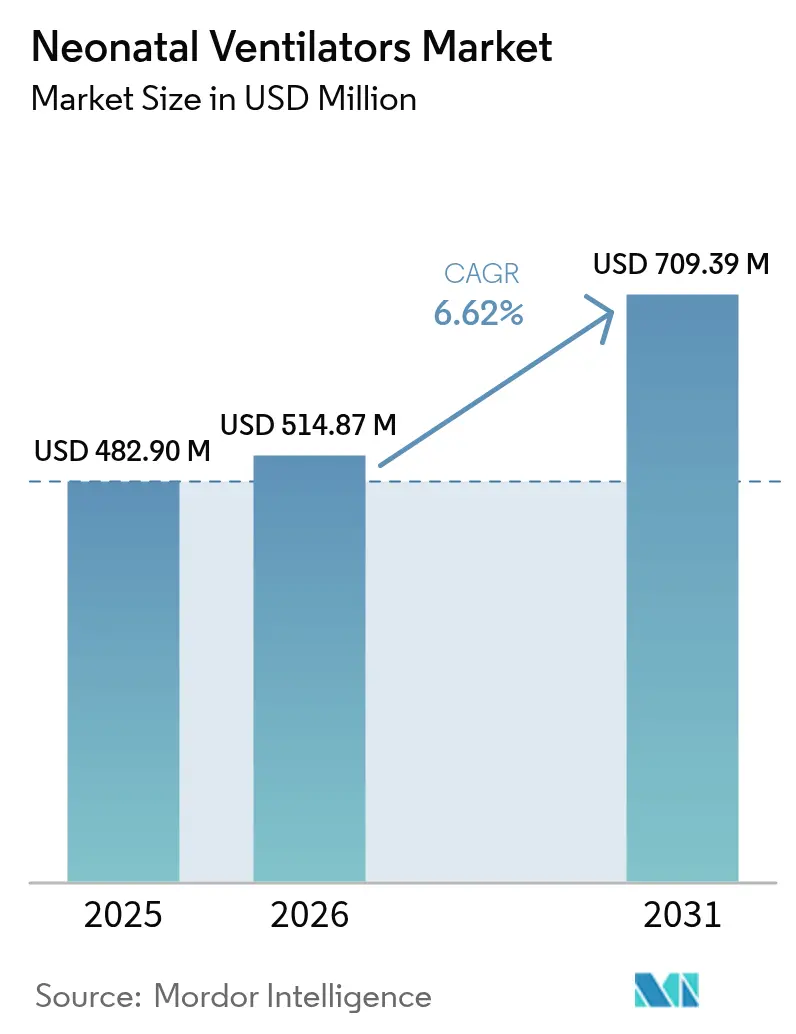

Der Markt für neonatale Beatmungsgeräte wurde 2025 auf einen Wert von 482,90 Mio. USD geschätzt und soll von 514,87 Mio. USD im Jahr 2026 auf 709,39 Mio. USD bis 2031 wachsen, bei einer CAGR von 6,62 % im Prognosezeitraum (2026–2031). Die Nachfrage steigt, da die Frühgeburtenraten zunehmen, nicht-invasive Beatmungstechnologien klinische Anerkennung gewinnen und öffentliche sowie private Investitionen die Kapazitäten der neonatalen Intensivstationen (NICU) in aufstrebenden Volkswirtschaften ausbauen. Klinische Studien zeigen, dass eine frühzeitige Atemwegsunterstützung langfristige Komplikationen reduziert, wobei nicht-invasive Ansätze die Inzidenz bronchopulmonaler Dysplasie im Vergleich zu herkömmlichen invasiven Methoden um bis zu 55 % senken. Der geografische Schwerpunkt verlagert sich in Richtung Asien-Pazifik, wo staatlich und durch Geber finanzierte NICU-Aufrüstungen das Infrastrukturwachstum beschleunigen. Die Wettbewerbsdynamik begünstigt Unternehmen, die durch künstliche Intelligenz (KI) gesteuerte Closed-Loop-Algorithmen integrieren, die die Beatmung in Echtzeit anpassen und Krankenhäusern helfen, mit dem Mangel an spezialisierten Beatmungstherapeuten umzugehen. Gleichzeitig verlangsamen anhaltende Gegenwindfaktoren – hohe Investitionskosten, komplexe Erstattungsregelungen und fragile Komponentenlieferketten – die Einführung in einkommensschwachen Umgebungen weiterhin.

Wesentliche Erkenntnisse des Berichts

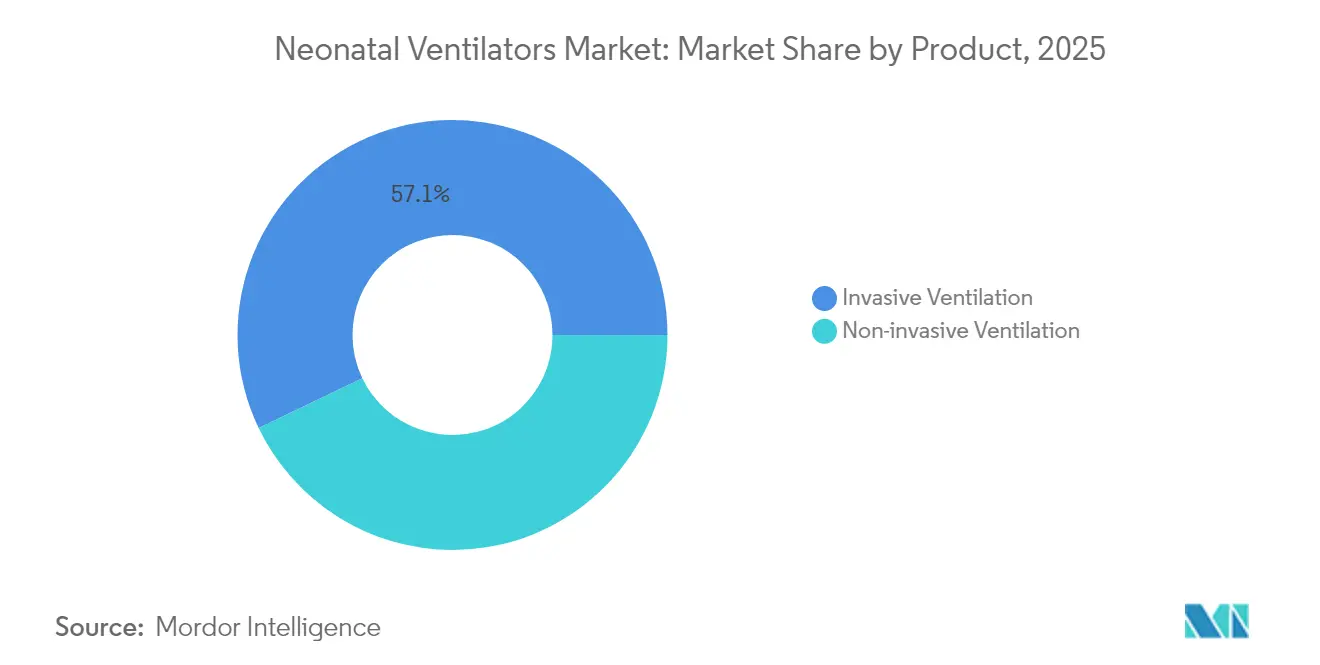

- Nach Produkt führte die invasive Beatmung 2025 mit einem Umsatzanteil von 57,12 %; die nicht-invasive Beatmung wird bis 2031 voraussichtlich mit einer CAGR von 7,02 % wachsen.

- Nach Mobilität hielt die Intensivpflege-Beatmungsgeräte 2025 einen Marktanteil von 60,98 % am Markt für neonatale Beatmungsgeräte, während tragbare/Transport-Systeme mit einer prognostizierten CAGR von 7,11 % bis 2031 das höchste Wachstum verzeichnen.

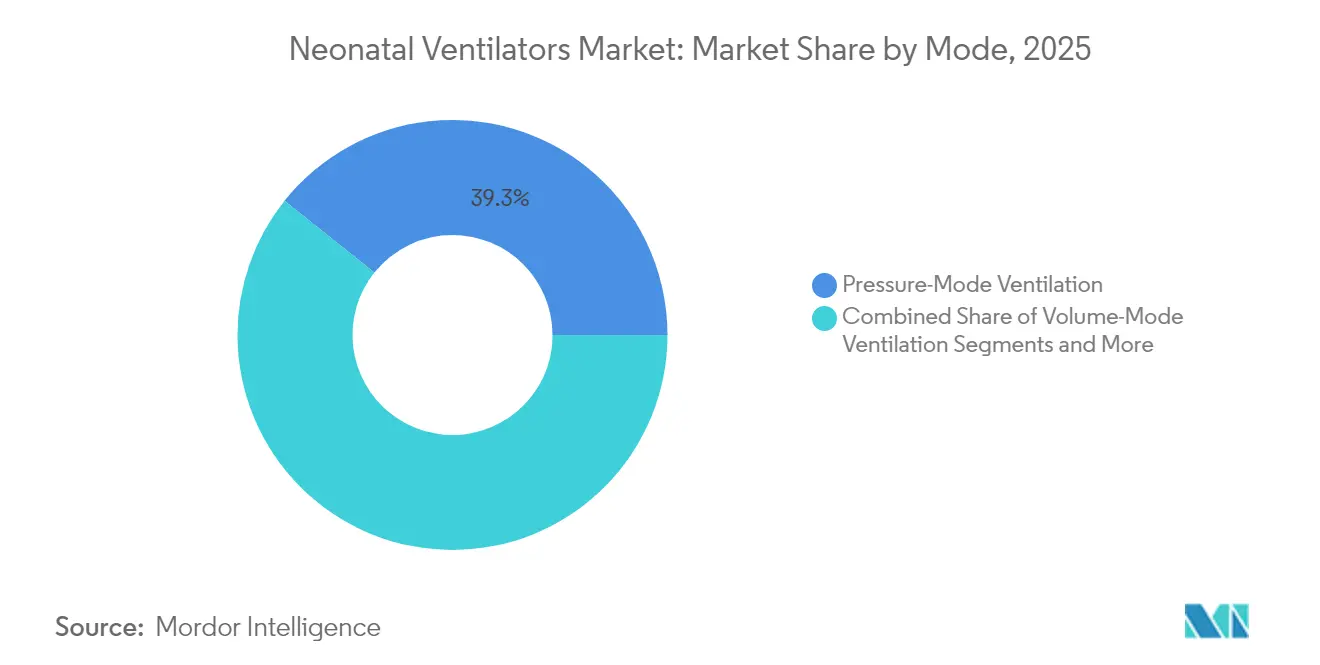

- Nach Modus entfiel 2025 ein Anteil von 39,27 % am Markt für neonatale Beatmungsgeräte auf die Druckmodus-Beatmung, die mit einer CAGR von 4,69 % wächst; kombinierte Moduslösungen wachsen bis 2031 mit einer CAGR von 7,32 %.

- Nach Endverbraucher hielten Krankenhäuser 2025 einen Umsatzanteil von 70,62 %; ambulante Operationszentren weisen mit einer CAGR von 7,06 % bis 2031 die schnellste Wachstumsdynamik auf.

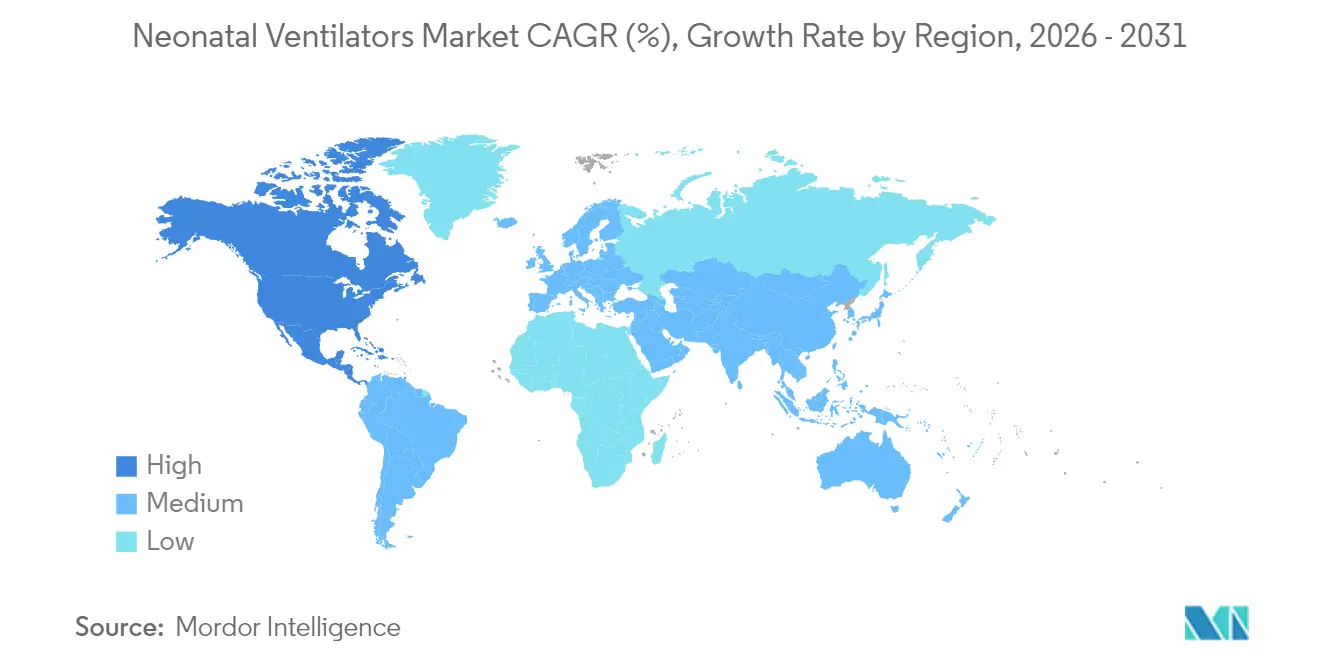

- Nach Geografie führte Nordamerika 2025 mit einem Anteil von 41,02 %; Asien-Pazifik wird voraussichtlich eine CAGR von 7,72 % erzielen und bis 2031 alle anderen Regionen übertreffen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für neonatale Beatmungsgeräte

Analyse der Auswirkungen der Wachstumstreiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz des Atemnotsyndroms bei Frühgeborenen | +1.8% | Global, mit den höchsten Auswirkungen in Subsahara-Afrika und Südasien | Langfristig (≥ 4 Jahre) |

| Weltweit steigende Frühgeburtenrate | +1.5% | Global, konzentriert in Ländern mit niedrigem und mittlerem Einkommen | Langfristig (≥ 4 Jahre) |

| Technologischer Wandel hin zu nicht-invasiven und hybriden Beatmungsgeräten | +1.2% | Nordamerika und EU führend, Übernahme in Asien-Pazifik beschleunigt sich | Mittelfristig (2–4 Jahre) |

| Krankenhausaufrüstungen in NICUs in aufstrebenden Volkswirtschaften | +1.0% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Naher Osten und Afrika sowie Lateinamerika | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte Closed-Loop-Beatmungsalgorithmen gewinnen klinische Validierung | +0.8% | Nordamerika und EU als frühe Anwender, globale Expansion | Kurzfristig (≤ 2 Jahre) |

| Geberfinanzierte NICU-Erweiterung in Subsahara-Afrika | +0.5% | Subsahara-Afrika, ausgewählte einkommensschwache Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz des Atemnotsyndroms bei Frühgeborenen

Das Atemnotsyndrom (RDS) betrifft mehr als 80 % der extrem frühgeborenen Neugeborenen und erhält damit eine strukturelle Nachfrage nach Geräten, die Tidalvolumina von bis zu 2 ml liefern können, während fragiles Lungengewebe geschützt wird. Die Sterblichkeitsrate liegt bei 6,0 % bei RDS-Fällen im Vergleich zu 2,3 % bei Nicht-RDS-Säuglingen, was Kliniker zu fortschrittlichen Modalitäten wie der Volumensicherungs-Beatmung und der neuronal angepassten Beatmungsunterstützung drängt, die die Unterstützung mit der nativen Atmung synchronisieren. Belege verknüpfen frühzeitige nicht-invasive Strategien mit einer geringeren Krankheitsprogression und lenken Beschaffungsbudgets auf hybride Beatmungsgeräte, die nahtlos zwischen invasiven und nicht-invasiven Modi wechseln können. Diese Betonung wird in Einheiten, die Neugeborene mit extrem niedrigem Gestationsalter behandeln, besonders deutlich – eine Patientengruppe, deren Überlebensrate sich verbessert hat, während die RDS-Inzidenz anhält. Infolgedessen priorisieren Krankenhäuser in entwickelten und aufstrebenden Regionen gleichermaßen Lösungen, die präzise Druckkontrolle mit Algorithmen zur Minderung beatmungsinduzierter Lungenschäden kombinieren.

Weltweit steigende Frühgeburtenrate

Jedes Jahr ereignen sich etwa 15 Millionen Frühgeburten, was den Kandidatenpool für Atemwegsunterstützungssysteme erweitert [1]Weltgesundheitsorganisation, „COINN and NEST360 Partnership”, pmnch.who.int . Subsahara-Afrika verzeichnet 27 Neugeborenensterbe pro 1.000 Lebendgeburten, wobei Frühgeburtskomplikationen die Sterblichkeitsprofile dominieren, während entwickelte Märkte mit dem höheren Mutteralter als Risikomultiplikator konfrontiert sind. Die chinesische CARE-Preterm-Kohorte, die 60 NICUs und mehr als 10.000 Säuglinge umfasst, ermittelte eine Sterblichkeitsrate von 10,74 % begleitet von erhöhter bronchopulmonaler Dysplasie bei Überlebenden.

Technologischer Wandel hin zu nicht-invasiven und hybriden Beatmungsgeräten

Klinische Leitlinien empfehlen zunehmend die frühzeitige Anwendung von nasalem kontinuierlichem positivem Atemwegsdruck (CPAP) und Hochfluss-Nasenkanülen-Therapie, um Lungenschäden zu minimieren. Geräte wie das Hamilton Medical C1 neo vereinen invasive, CPAP- und Hochflussfunktionen in einem einzigen Gehäuse, reduzieren den Geräteinventar und erleichtern die Schulungsanforderungen für das Personal. Vyaire Medicals fabian Therapy evolution führt die Predictive Intelligent Control of Oxygenation ein, ein KI-Modul, das den FiO2 automatisch anpasst, die Arbeitsbelastung der Kliniker reduziert und die Sättigungsbereiche stabilisiert. Diese Konvergenz passt zu den Arbeitskräfteengpässen, da KI-Unterstützung es dem allgemeinen Pflegepersonal ermöglicht, eine anspruchsvolle Beatmung durchzuführen, wenn Spezialisten nicht verfügbar sind.

KI-gesteuerte Closed-Loop-Beatmungsalgorithmen gewinnen klinische Validierung

Closed-Loop-Systeme wie SOLVe demonstrieren mehr als 75 % der Zeit innerhalb der Zieloxygenierungsniveaus, während sie den PEEP autonom titrieren. Randomisierte Studien bestätigen, dass automatisierte Sauerstoffsteuerungen die manuelle Titration übertreffen, Hyperoxämie-Episoden reduzieren und eine engere Sättigungskontrolle ermöglichen[2]Anesthesia & Analgesia, „Applying Computer Models to Realize Closed-Loop Neonatal Oxygen Therapy”, journals.lww.com . Die regulatorische Dynamik hilft: Der De-Novo-Zulassungsweg der FDA akzeptierte bis August 2023 374 Anträge für KI-gestützte Geräte und vereinfachte die Genehmigungsverfahren. Krankenhäuser setzen diese Plattformen ein, um den Mangel an Therapeuten auszugleichen, die Beatmungspflege zu standardisieren und hochauflösende Datensätze für zukünftige prädiktive Analysen zu sammeln.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Wartungskosten für neonatale Beatmungsgeräte | -1.5% | Global, am stärksten in Ländern mit niedrigem und mittlerem Einkommen | Langfristig (≥ 4 Jahre) |

| Erstattungslücken für die NICU-Atemwegsversorgung in einkommensschwachen Märkten | -1.2% | Subsahara-Afrika, Südasien, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Mangel an ausgebildeten Beatmungstherapeuten für neonatale Intensivpflege | -0.8% | Global, akut in ländlichen und aufstrebenden Märkten | Mittelfristig (2–4 Jahre) |

| Fragile Lieferkette für kritische Sensoren und Ventile | -0.6% | Global, konzentrierte Auswirkungen bei Störungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Wartungskosten für neonatale Beatmungsgeräte

Erstklassige neonatale Beatmungsgeräte übersteigen 50.000 USD pro Einheit; jährliche Serviceverträge können 15–20 % des Listenpreises ausmachen, was Einrichtungen mit begrenzten Kapitalbudgets belastet. Das Medicare-Mietmodell bündelt die Wartungskosten in monatlichen Erstattungen, jedoch erhöhen komplexe Dokumentationsanforderungen die Verwaltungslast. Käufer in aufstrebenden Märkten sehen sich mit steileren Finanzierungshürden konfrontiert, da Geberzuschüsse häufig Verbrauchsmaterialien oder Schulungen gegenüber der Gerätebeschaffung priorisieren. Lieferkettenerschütterungen verstärken Kostenrisiken: Medizingerätehersteller berichten, dass die Logistikkosten 2024 inmitten geopolitischer Störungen 20 % des Umsatzes erreichten.

Mangel an ausgebildeten Beatmungstherapeuten für neonatale Intensivpflege

Die Weltgesundheitsorganisation warnt vor einem Fehlbestand von 1,3 Millionen Personen bei Mutter- und Neugeborenenversorgern bis 2030, wobei neonatale Atemwegsexpertise zu den seltensten Kompetenzen zählt. Arbeitskräfteungleichgewichte konzentrieren sich auf städtische Zentren: 65 % der Therapeuten in Saudi-Arabien sind in zwei Provinzen konzentriert, was ländliche NICUs unterversorgt lässt. In den Vereinigten Staaten verdeutlicht das prognostizierte Beschäftigungswachstum für Beatmungstherapeuten von 13 % im Zeitraum 2022–2032 eine Nachfrage, die die Ausbildungskapazitäten übersteigt. Ausbildungszeiträume von 18–24 Monaten verlängern die Versorgungslücke und machen Automatisierung und standardisierte klinische Protokolle zu entscheidenden Überbrückungsmaßnahmen in entwickelten und aufstrebenden Märkten gleichermaßen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Nicht-invasive Lösungen treiben Innovation voran

Die dem Markt für neonatale Beatmungsgeräte zugeschriebene Marktgröße für invasive Beatmung blieb 2025 mit 275,83 Mio. USD dominant, was einem Anteil von 57,12 % entspricht. Dennoch beschleunigt sich die nicht-invasive Kategorie mit einer CAGR von 7,02 %, was die klinische Betonung lungenprotektiver Strategien und ein erhöhtes Bewusstsein für beatmungsinduzierte Lungenschäden widerspiegelt. Integrierte Plattformen, die invasive und nicht-invasive Modi kombinieren, ermöglichen schnelle Modalitätswechsel ohne Gerätewechsel und verbessern die Workflow-Effizienz. Belege für frühzeitigen CPAP zeigen, dass bei 40 % der Frühgeborenen mit leichtem RDS auf eine Intubation verzichtet werden kann, was den adressierbaren Pool für Hybridgeräte erweitert.

Die Wachstumsaussichten begünstigen Systeme, die fortschrittliche Modalitäten wie die hochfrequente Oszillationsbeatmung (HFOV) für schwere respiratorische Pathologien ermöglichen. Vyaire Medicals 3100A/B-Serie demonstriert kürzere Sauerstofftherapiedauern und niedrigere Raten chronischer Lungenerkrankungen und bekräftigt die klinische Notwendigkeit invasiver Beatmung. Führende nicht-invasive Anbieter investieren in präzise Strömungssteuerung, weich-abschließende Patientenschnittstellen und KI-Algorithmen, die Desaturierungsereignisse vorwegnehmen. Da sich die Kostenerstattungsrichtlinien in Richtung wertbasierter Versorgung entwickeln, wird der Markt für neonatale Beatmungsgeräte eine Erstattungskopplung an Ergebnisse erleben, was Krankenhäuser anreizt, den Fallmix dort, wo klinisch angemessen, auf nicht-invasive Versorgung zu verlagern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts erhältlich

Nach Mobilität: Transport-Beatmungsgeräte gewinnen Wachstum

Stationäre Intensivpflege-Beatmungsgeräte erzielten 2025 294,47 Mio. USD und entsprechen einem Anteil von 60,98 % am Markt für neonatale Beatmungsgeräte. Diese Systeme integrieren Servo-Regelkreise, umfangreiche Modusbibliotheken und die Überwachung mehrerer Parameter, die für komplexe NICU-Fälle geeignet sind. Tragbare und Transport-Beatmungsgeräte mit einem Wert von 121,3 Mio. USD im Jahr 2025 wachsen mit einer CAGR von 7,11 %, begünstigt durch regionalisierte perinatale Netzwerke, die sichere Hochakuttransporte erfordern. Designprioritäten umfassen Gewichtsreduzierung, längere Akkulaufzeit und Konformität mit der ISO 80601-2-87-Leistungsnorm für Hochfrequenzgeräte.

Produkt-Roadmaps betonen gemeinsame Benutzeroberflächen für stationäre und Transportmodelle, um die Schulung zu vereinfachen. Der Markt für neonatale Beatmungsgeräte enthält auch ein kleines „sonstiges” Mobilitätssegment, das spezialisierte Tisch- oder Wagen-montierte Systeme umfasst, die auf enge Anwendungsfälle abzielen, wie z. B. intraoperative Unterstützung während neonataler Chirurgie. Während das Volumen bescheiden bleibt, bietet diese Nische für Hersteller, die einzigartige klinische Herausforderungen bewältigen können, ohne auf Portabilität zu verzichten, Prämienpreispotenzial.

Nach Modus: Innovation im kombinierten Modus beschleunigt sich

Die druckkontrollierte Beatmung behielt 2025 einen Anteil von 39,27 % aufgrund der klinischen Vertrautheit und Wirksamkeit in breiten NICU-Populationen. Kombinierte Modussysteme, die dynamisch zwischen Druck- und Volumenzielen wechseln, wachsen am schnellsten mit einer CAGR von 7,32 % und spiegeln die Nachfrage nach Geräten wider, die sich während der Behandlung an sich verändernde Compliance und Widerstand anpassen. Die neuronal angepasste Beatmungsunterstützung (NAVA) verkörpert diese Flexibilität, indem sie den abgegebenen Druck mit der elektrischen Aktivität des Zwerchfells des Säuglings synchronisiert und Asynchronie-Episoden reduziert.

Die Volumenmodus-Beatmung behält strategische Bedeutung für Neugeborene mit heterogenen Lungenschäden, bei denen niedrige Tidalvolumina eng kontrolliert werden müssen. Der Marktanteil für neonatale Beatmungsgeräte für andere Modi – Hochfrequenz-Jet-Beatmung, Flüssigkeitsbeatmung – bleibt einstellig, steigt jedoch stetig, da sich die Evidenz ansammelt und die Gerätezuverlässigkeit verbessert. Hersteller integrieren zunehmend moduswechselübergreifende Entscheidungsunterstützungsalgorithmen, die es Klinikern ermöglichen, Therapien anzupassen, ohne Beatmungsgeräte neu zu starten, und so Unterbrechungsrisiken zu minimieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts erhältlich

Nach Endverbraucher: Ambulante Operationszentren als Wachstumstreiber

Krankenhäuser hielten 2025 70,62 % des Marktanteils an neonatalen Beatmungsgeräten, gestützt durch ihre Rolle als zentrale Drehscheiben für Hochakut-Entbindungen und komplexe neonatale Chirurgie. Beschaffungszyklen bevorzugen multifunktionale Plattformen, die mit vorhandenen Patientenüberwachungssystemen interoperieren. Ambulante Operationszentren (ASCs) wachsen, obwohl kleiner in absoluten Volumen, bis 2031 mit einer CAGR von 7,06 %, da ambulante Eingriffe zunehmen und Erstattungsmodelle kostengünstigere Einrichtungen belohnen.

Technologische Fortschritte im kompakten Beatmungsgerätedesign und integrierte Sicherheitsfunktionen fördern die Übernahme in ambulanten Operationszentren. Gleichzeitig bleiben die Langzeit- und häuslichen Pflegesegmente im Entstehen, aber vielversprechend, getragen von Miniaturisierungstrends und Kostenträgerinitiativen, die Krankenhauswiederaufnahmen reduzieren sollen. Die neonatale Beatmungsgeräteindustrie verteilt damit ihren Umsatz über eine zunehmend diversifizierte Anbieterstruktur und balanciert die Krankenhausdominanz mit aufkommenden ambulanten und häuslichen Anwendungen.

Geografische Analyse

Nordamerika hielt 2025 41,02 % des globalen Umsatzes, gestützt durch ausgefeilte NICU-Netzwerke, robuste Erstattungsregelungen und ein aktives regulatorisches Umfeld, das das klinische Vertrauen aufrechterhält. Trotz eines Anstiegs der Neonatologen um 227 % und einer Erweiterung der NICU-Betten um 48 % über drei Jahrzehnte sind die Sterblichkeitsreduktionen ins Stocken geraten, was den Marktfokus auf Verbesserungen der Pflegequalität statt auf das Bettenwachstum lenkt. Softwarebedingte Beatmungsgeräterückrufe – und damit verbundene Ausfallzeiten – unterstreichen die Bedeutung der Lieferkette und der Marktüberwachung nach dem Inverkehrbringen.

Asien-Pazifik ist die am schnellsten wachsende Region und wird bis 2031 voraussichtlich eine CAGR von 7,72 % erzielen, da Regierungen neonatale Programme ausbauen, multinationale Unternehmen die Fertigung lokalisieren und Geberinitiativen Gerätekäufe finanzieren. China spearheads die regionale Nachfrage mit Mehrzentren-Programmen, die Überlebensmetriken für Frühgeborene verbessert haben, während Indien ausländische Investitionen anzieht, die auf Marktanteilsgewinne im Bereich der Krankenhaustechnologie abzielen.

Europa präsentiert einen stabilen, innovationsorientierten Markt. Die universelle Krankenversicherungsabdeckung erleichtert die Geräteeinführung, und regulatorische Änderungen fordern strenge klinische Belege, was hochwertigen Wettbewerb fördert. Patentanmeldungen verdeutlichen den intensiven F&E-Fokus: Philips reichte 2024 594 Medizintechnologieanträge ein und investierte 1,7 Mrd. EUR in Forschung, die zu einem großen Teil auf KI-gestützte neonatale Pflegelösungen ausgerichtet ist.

Der Nahe Osten und Afrika sowie Südamerika stellen aufkommende Grenzmärkte dar. Projekte wie NEST360 lenken 65 Mio. USD in die neonatale Versorgung in Subsahara-Afrika und versprechen, die Gerätenachfrage zu steigern, während die klinischen Kapazitäten aufgebaut werden. Regulatorische Harmonisierung und Personalentwicklung bleiben Voraussetzungen für eine nachhaltige Einführung, aber die Unterstützung durch Geber und der staatliche Fokus auf die Reduzierung der Kindersterblichkeit bilden eine solide langfristige Perspektive.

Wettbewerbslandschaft

Der Markt für neonatale Beatmungsgeräte weist eine moderate Fragmentierung auf, wobei globale Konzerne neben Spezialisten für Atemwegsversorgung und KI-Startups konkurrieren. Eintrittsbarrieren umfassen hohe F&E-Ausgaben, mehrjährige regulatorische Genehmigungszyklen und obligatorische klinische Belege zur Erfüllung strenger Sicherheitsstandards. Führende Unternehmen nutzen Skalenvorteile, um langfristige Lieferverträge zu sichern, Serviceangebote zu integrieren und globale Distribution aufrechtzuerhalten.

Die Produktdifferenzierung konzentriert sich auf Closed-Loop-Steuerung, Miniaturisierung und Interoperabilität mit Krankenhausinformationssystemen. Der jährliche F&E-Aufwand von Philips in Höhe von 1,7 Mrd. EUR unterstreicht die Innovationsintensität, die für eine wettbewerbsfähige Führungsposition erforderlich ist. Fusionen und Übernahmen gestalten Segmentgrenzen neu; die Übernahme ausgewählter neonataler Beatmungsgerätelinien von Vyaire Medical durch ZOLL Medical erweitert dessen neonatalen Fußabdruck und ermöglicht gleichzeitig Veräußerungen für Vyaire im Rahmen eines Insolvenzverfahrens nach Chapter 11.

Wettbewerbsstrategien betonen zunehmend die Erschließung aufstrebender Märkte durch lokalisierte Fertigung und Pay-per-Use-Finanzierungsmodelle, die Kapitalengpässe abmildern. KI-orientierte Disruptoren zielen auf prädiktive Analysen und Echtzeit-Entscheidungsunterstützung ab und verschaffen sich Nischen in Krankenhäusern, die den Mangel an Therapeuten ausgleichen wollen. Hersteller mit robusten After-Sales-Service-Netzwerken und Fernüberwachungsmöglichkeiten haben strukturelle Vorteile, da Krankenhäuser Betriebszeit und ergebnisgebundene Beschaffung priorisieren.

Marktführer für neonatale Beatmungsgeräte

Medtronic

Drägerwerk AG & Co. KGaA

Hamilton Medical

ICU Medical

Vyaire

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Getinge erweiterte seinen Servo-c-Beatmungsgerät um eine neonatale Option und schuf damit eine universelle Plattform, die von Frühgeborenen bis hin zu Erwachsenen reicht.

- Oktober 2024: Dräger Indien führte den offenen Wärmer BabyRoo TN 300 mit AutoBreath ein, der voreingestellte Beatmungsparameter automatisch aufrechterhält und die Notfallreanimation von Neugeborenen unterstützt.

- November 2023: Inspiration Healthcare Group brachte den kompakten Beatmungsgerät SLE1500 auf den Markt, der nicht-invasive Modi bietet, die auf extrem kleine Säuglinge zugeschnitten sind.

Umfang des globalen Marktberichts für neonatale Beatmungsgeräte

Gemäß dem Berichtsumfang sind neonatale Beatmungsgeräte künstliche beatmungsunterstützende Geräte, die für den Einsatz bei Neugeborenen entwickelt wurden. Diese Beatmungsgeräte sind darauf ausgelegt, Neugeborenen künstliche Gasunterstützung in Form von Gaszufuhr und Gasextraktion von Sauerstoff bzw. Kohlendioxid zu bieten. Der Markt für neonatale Beatmungsgeräte ist segmentiert nach Produkt (invasive Beatmung und nicht-invasive Beatmung), Mobilität (Intensivpflege-Beatmungsgeräte, tragbare/transportierbare Beatmungsgeräte und Sonstige), Modus (Druckmodus-Beatmung, kombinierter Modus-Beatmung, Volumenmodus-Beatmung und sonstige Modi), Endverbraucher (Krankenhäuser, ambulante Operationszentren und sonstige Endverbraucher) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten globalen Regionen. Der Bericht bietet den Wert (in Mio. USD) für die oben genannten Segmente.

| Invasive Beatmung |

| Nicht-invasive Beatmung |

| Intensivpflege-Beatmungsgeräte |

| Tragbare / Transport-Beatmungsgeräte |

| Sonstige |

| Druckmodus-Beatmung |

| Volumenmodus-Beatmung |

| Kombinierter Modus-Beatmung |

| Sonstige Modi |

| Krankenhäuser |

| Ambulante Operationszentren |

| Sonstige Endverbraucher |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Invasive Beatmung | |

| Nicht-invasive Beatmung | ||

| Nach Mobilität | Intensivpflege-Beatmungsgeräte | |

| Tragbare / Transport-Beatmungsgeräte | ||

| Sonstige | ||

| Nach Modus | Druckmodus-Beatmung | |

| Volumenmodus-Beatmung | ||

| Kombinierter Modus-Beatmung | ||

| Sonstige Modi | ||

| Nach Endverbraucher | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Sonstige Endverbraucher | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für neonatale Beatmungsgeräte?

Der Markt für neonatale Beatmungsgeräte wird voraussichtlich 2026 einen Wert von 514,87 Mio. USD erreichen und mit einer CAGR von 6,62 % wachsen, um bis 2031 einen Wert von 709,39 Mio. USD zu erreichen.

Welche Produktkategorie wächst am schnellsten?

Die nicht-invasive Beatmung verzeichnet eine CAGR von 7,02 %, da sie bronchopulmonale Dysplasie reduzieren und Lungenschäden minimieren kann.

Wer sind die wichtigsten Akteure im Markt für neonatale Beatmungsgeräte?

Medtronic, Drägerwerk AG & Co. KGaA, Hamilton Medical, ICU Medical und Vyaire sind die bedeutendsten Unternehmen, die auf dem Markt für neonatale Beatmungsgeräte tätig sind.

Warum zieht Asien-Pazifik die meiste Aufmerksamkeit von Herstellern auf sich?

Die Region weist die höchste prognostizierte CAGR von 7,72 % auf, bedingt durch den raschen Ausbau der NICU-Infrastruktur, unterstützende staatliche Finanzierung und hohe Frühgeburtenvolumina.

Welche Region hat den größten Anteil am Markt für neonatale Beatmungsgeräte?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil am Markt für neonatale Beatmungsgeräte.

Seite zuletzt aktualisiert am: