Beatmungsgeräte Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 5.38 Milliarden US-Dollar |

| Marktgröße (2030) | 7.42 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.60% CAGR |

| Schnellstwachsender Markt | Asien |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Beatmungsgeräte Marktanalyse von Mordor Intelligence

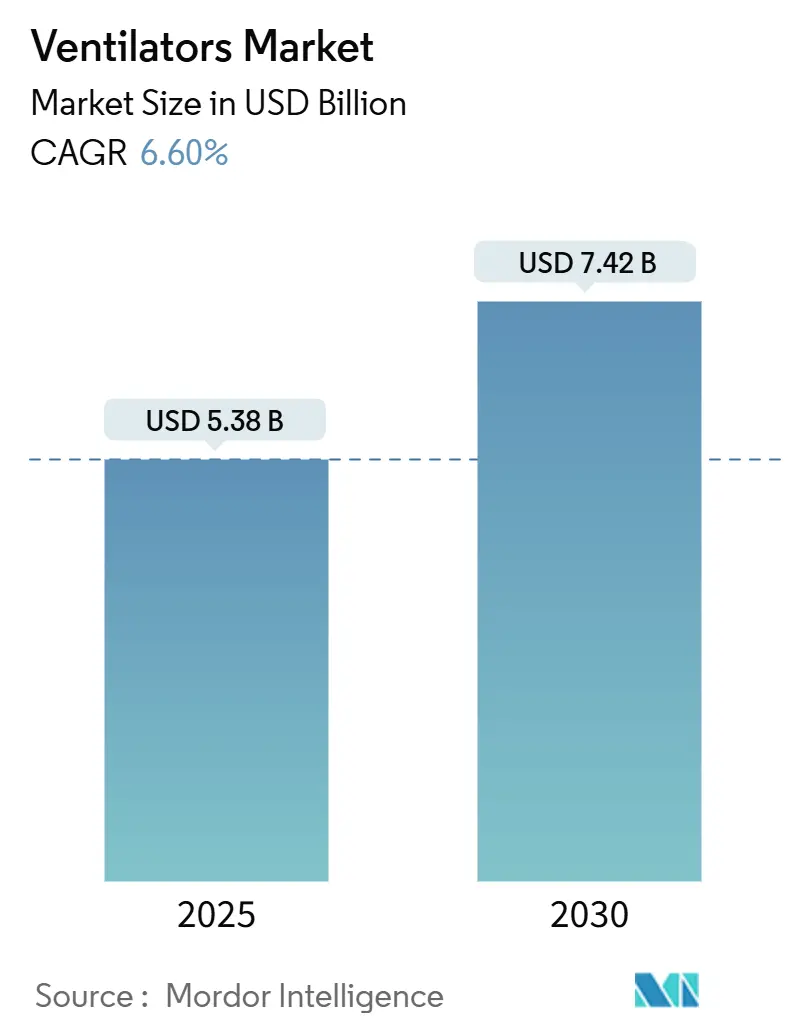

Die Größe des Beatmungsgeräte Marktes wird für 2025 auf 5,38 Milliarden USD geschätzt und soll bis 2030 bei einem CAGR von 6,60 % während des Prognosezeitraums (2025–2030) 7,42 Milliarden USD erreichen.

Die Dynamik hat sich von dem pandemiebedingten Nachfrageanstieg hin zu strukturellem Wachstum verlagert, das auf der Alterung der Bevölkerung, der hohen Prävalenz chronischer Atemwegserkrankungen und rascher Produktinnovation beruht, die Entscheidungsunterstützungssoftware und Konnektivität in Arbeitsabläufe der Intensivpflege integriert. Krankenhäuser ersetzen veraltete Systeme durch intelligente Plattformen, die Alarmmüdigkeit reduzieren, sich selbst für lungenschützende Strategien kalibrieren und nahtlos mit elektronischen Patientenakten kommunizieren. Abonnementbasierte Beatmung-als-Dienstleistung-Modelle, die Hardware, Analysen und Wartung bündeln, gewinnen bei budgetbeschränkten Anbietern an Bedeutung, da sie große Kapitalausgaben in planbare Betriebskosten umwandeln. Hersteller reagieren auch auf Nachhaltigkeitsvorgaben, indem sie den Stromverbrauch senken und Upgrade-Kits anbieten, die die Lebensdauer von Anlagen verlängern – ein Ansatz, der Krankenhäusern hilft, Dekarbonisierungsziele zu erreichen, ohne größere Flottenüberholungen vorzunehmen.

Wichtigste Erkenntnisse des Berichts

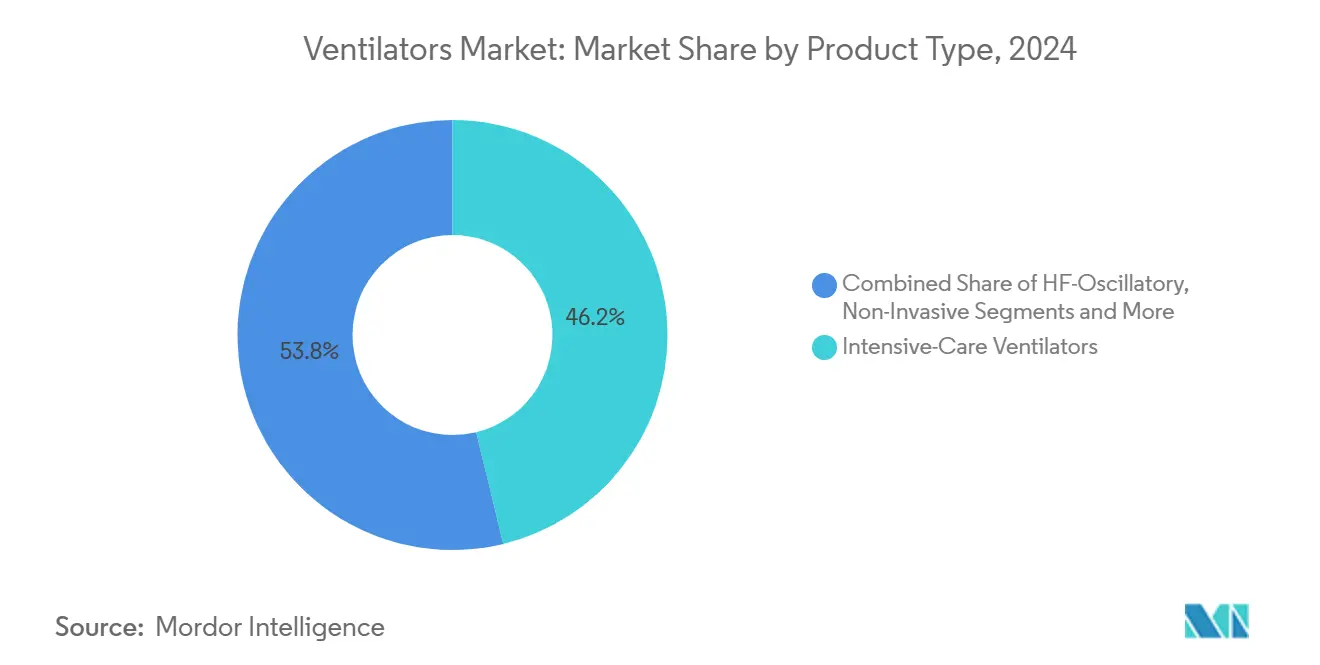

- Nach Produkttyp führten Intensivpflege-Beatmungsgeräte mit einem Marktanteil von 46,2 % im Jahr 2024; tragbare Beatmungsgeräte werden bis 2030 voraussichtlich mit einem CAGR von 8,7 % wachsen.

- Nach Schnittstelle hielt invasive Beatmung 2024 einen Marktanteil von 55,7 %, während nicht-invasive Beatmung bis 2030 mit einem CAGR von 9,3 % voranschreitet.

- Nach Endnutzer entfielen 63,8 % des Marktes 2024 auf Krankenhäuser und Kliniken; häusliche Pflegeumgebungen werden voraussichtlich mit einem CAGR von 8,9 % wachsen, was die Unterstützung der Kostenträger für außerklinische Atemtherapie widerspiegelt.

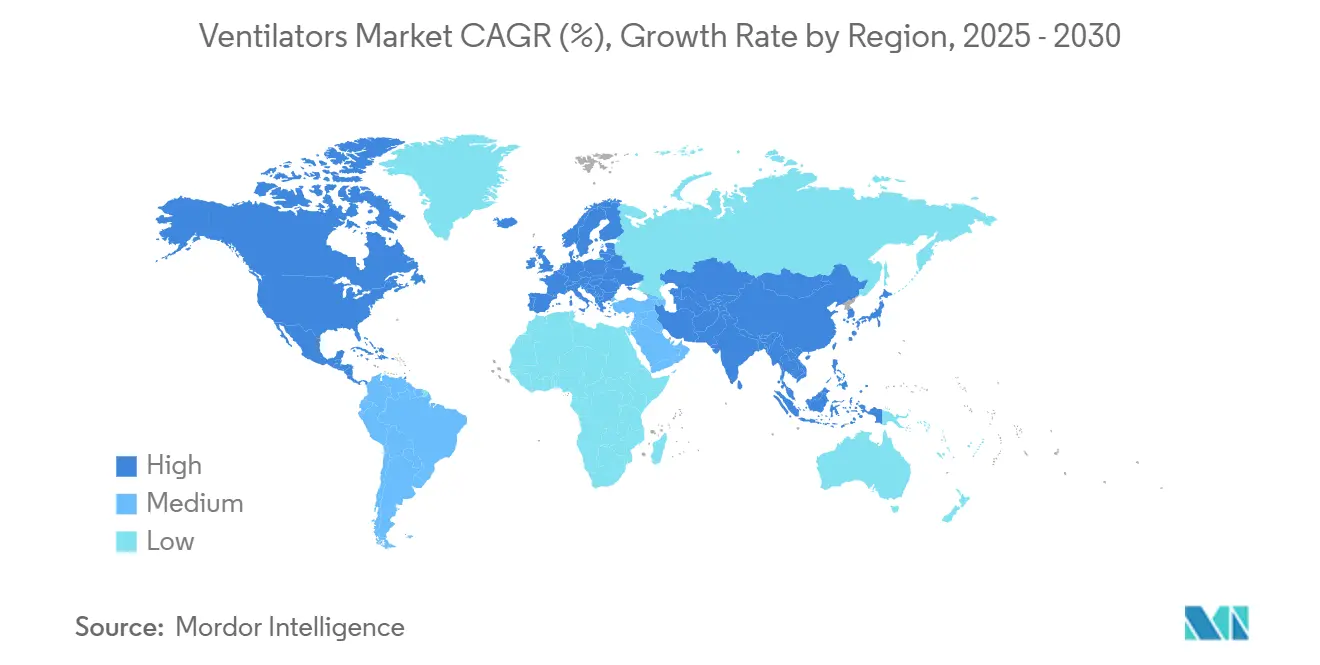

- Nach Geografie entfielen 34,6 % des Beatmungsgeräte Marktumsatzes 2024 auf Nordamerika; Asien-Pazifik wird bis 2030 den schnellsten CAGR von 15,9 % verzeichnen.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Beatmungsgeräte-Markt*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Intensivbettenkapazität in Schwellenländern | +1.20% | Asien-Pazifik, Lateinamerika, Naher Osten & Afrika | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung nicht-invasiver Beatmung | +0.90% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Tragbare Beatmungsgeräte für Rettungsdienstflotten | +0.70% | Nordamerika, Europa, entwickelter Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte geschlossene Regelkreisalgorithmen | +0.80% | Global, frühe Einführung in Nordamerika & Europa | Langfristig (≥ 4 Jahre) |

| Dekarbonisierungsupgrades in Krankenhäusern | +0.40% | Europa, Nordamerika, Australien | Mittelfristig (2–4 Jahre) |

| Abonnementbasierte Beatmungsdienstleistungen | +0.60% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Intensivbettenkapazität in Schwellenländern

Infrastrukturausbauprogramme in China, Indien, Indonesien und den Staaten des Golfkooperationsrats steigern die Grundnachfrage nach Hochakut-Beatmungsgeräten und treiben damit das Wachstum im Beatmungsgeräte Markt an. Chinas Plan, bis 2025 15 Intensivbetten pro 100.000 Einwohner zu erreichen, entspricht einem inkrementellen Bedarf von mehr als 200.000 Geräten in den nächsten zwei Jahren.[1]Nationale Gesundheitskommission der Volksrepublik China, "China verbessert die medizinische Versorgung in der Intensivpflege," nhc.gov.cnIndische private Krankenhausgruppen haben INR 11.500 Crore (1,38 Milliarden USD) für 4.000 neue Betten im Geschäftsjahr 2025–26 eingeplant, wobei die Beschaffung von Intensivpflegeausrüstung in jedes Projektbudget eingeflossen ist. Indonesiens Medizinprodukte-Roadmap, die Vorschriften zum lokalen Inhalt und Steueranreize anwendet, stimuliert zusätzlich den Einkauf bei regionalen Montageunternehmen. Diese länderübergreifenden Initiativen stehen im Einklang mit alternden Bevölkerungen und verschmutzungsbedingten Lungenerkrankungen und stellen sicher, dass die inkrementelle Bettenkapazität direkt in Beatmungsgeräteinstallationen umgesetzt wird, anstatt ungenutzt zu bleiben.

Schnelle Einführung nicht-invasiver Beatmung in der chronischen Versorgung

Fernüberwachte häusliche nicht-invasive Beatmung reduzierte COPD-bedingte Krankenhauswiederaufnahmen in einer aktuellen Kohortenstudie innerhalb von 12 Monaten um 45 %, während die Bettenauslastung gesenkt und das Überleben verbessert wurde.[2]Charlotte Levey, "Auswirkungen der fernüberwachten häuslichen nicht-invasiven Beatmung auf Patientenergebnisse," medrxiv.org Hochintensive nicht-invasive Beatmungsprotokolle reduzierten die jährliche Exazerbationshäufigkeit von 1,5 auf 0,5 pro Patient – eine klinisch bedeutsame Verschiebung, die Kostenträger dazu bewegt, Gerätemiete und Telemonitoring-Dienste zu erstatten, was das Wachstum im Beatmungsgeräte Markt weiter unterstützt. Krankenhäuser sparen 449.101 USD über eine 90-tägige Versorgungsepisode, wenn nicht-invasive Beatmung invasivere Atemunterstützungsgeräte ersetzt, was den finanziellen Anreiz für eine frühzeitige Versorgung in der Gemeinschaft stärkt. Machbarkeitspiloten, die Anbieterunternehmen mit Atemwegstherapieteams in Krankenhäusern verbinden, erreichten eine Einschreibungsrate von 74 % und eine hohe patientenberichtete Zufriedenheit, während die klinische Arbeitsbelastung durch automatisierte Daten-Dashboards reduziert wurde.

Steigende Nachfrage nach tragbaren Beatmungsgeräten von Rettungsdienstflotten

Ersthelferorganisationen überarbeiten ihre Flotten nach den Nutzungsspitzen der Pandemie und wechseln zu leichteren turbinengetriebenen Modellen, die die Abhängigkeit von Druckluft ohne Leistungseinbußen beseitigen. Geräte wie Hamiltons HAMILTON-T1 erfüllen militärische Robustheitsstandards und bieten bis zu neun Stunden Akkulaufzeit – eine Spezifikation, die zunehmend in kommunale Rettungsdienst-Ausschreibungen aufgenommen wird. Rückrufe älterer Transporteinheiten beschleunigten die Ersatzzyklen und schärften das Bewusstsein für Konnektivitäts- und Cybersicherheitsfunktionen, die die Datenintegrität bei der Übergabe an Krankenhausteams gewährleisten. Katastrophenschutzfinanzierungsströme in den Vereinigten Staaten, Japan und Australien stützen die Nachfrage nach Transportbeatmungsgeräten, die ohne spezialisierte Gasinfrastruktur eingelagert werden können.

KI-gestützte geschlossene Regelkreis-Beatmungsalgorithmen

Durch künstliche Intelligenz gesteuerte Modi titrieren automatisch Druck, Volumen und Sauerstoffanteile, um beatmungsinduzierte Lungenschäden zu minimieren – ein transformativer Wandel im Beatmungsgeräte Markt. Klinische Studien zeigen, dass IntelliVent-ASV manuelle Einstellungseingriffe im Vergleich zu konventionellen Protokollen um 42 % reduzierte, während die endtidale CO₂-Kontrolle verbessert und die Sterblichkeit bei traumatischen Hirnverletzungen von 24 % auf 8 % gesenkt wurde. Verstärkungslernmaschinen, die mit anonymisierten Intensivpflegedaten trainiert werden, haben eine Genauigkeit von 91,7 % bei der Auswahl des proportionalen Unterstützungsmodus demonstriert und ebnen den Weg für adaptive Unterstützungslösungen, die über Patientenpopulationen hinweg lernen. Regulierungsbehörden verlangen nun Pläne zur Algorithmusänderungskontrolle und Marktüberwachung nach der Zulassung, was Anbieter dazu veranlasst, Echtzeit-Leistungs-Dashboards in ihre Plattformen zu integrieren.

Analyse der Hemmnisse-Auswirkungen auf den Beatmungsgeräte-Markt*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Halbleitermangel | -0.80% | Global, akut in Nordamerika & Europa | Kurzfristig (≤ 2 Jahre) |

| Erstattungsobergrenzen für häusliche Beatmung | -0.60% | Nordamerika, Europa, entwickelter Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Haftungsrisiko der Originalhersteller nach Notfallzulassung | -0.50% | Global, konzentriert in Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsschwachstellen in vernetzten Intensivpflegegeräten | -0.30% | Global, höhere Auswirkung in digital fortgeschrittenen Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Halbleitermangel verlängern Lieferzeiten

Bis zu 50 % der Beatmungsgeräte-Unterbaugruppen sind auf Mikrocontroller angewiesen, die Fertigungslinien mit der Unterhaltungselektronik teilen. Eine Umfrage von Deloitte ergab, dass 75 % der Gerätehersteller Zuteilungskürzungen meldeten, die Lieferungen im Durchschnitt um acht Wochen verzögerten und einige Anbieter zur Rationierung von Geräten zwangen.[3]Kevin Zhai, "Die sich verändernde Landschaft der Halbleiterfertigung: Warum der Gesundheitssektor aufmerksam sein sollte," frontiersin.org Medizinische Käufer machen nur 11 % der gesamten industriellen Chip-Nachfrage aus, was ihre Verhandlungsmacht bei branchenweiten Engpässen begrenzt. Strategien umfassen nun Doppelbeschaffung, Leiterplattenüberarbeitungen, die pinkompatible Teile akzeptieren, und langfristige Liefervereinbarungen mit einer Laufzeit von bis zu zehn Jahren.

Cybersicherheitsschwachstellen in vernetzten Intensivpflege-Beatmungsgeräten

Hinweise der FDA und der Behörde für Cybersicherheit und Infrastruktursicherheit (CISA) deckten fest kodierte Anmeldedaten und ungesicherte Kanäle in gängigen Patientenmonitoren auf, die mit Beatmungsgeräten integriert sind, was dringende Patch-Zyklen und in extremen Fällen Geräterückrufe auslöste. Ein Klasse-I-Rückruf von 4.100 Life2000-Einheiten verdeutlichte, wie selbst Therapiegeräte mit begrenzten Netzwerkfunktionen die Patientensicherheit gefährden können, wenn sie ausgenutzt werden. Neue US-amerikanische Gesetzgebung verlangt nun Cybersicherheitsrisikobewertungen als Teil jeder 510(k)-Einreichung, was die Vormarktzulassungskosten erhöht, aber letztendlich die Widerstandsfähigkeit des Ökosystems stärkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Beatmungsgeräte-Marktes

Nach Produkttyp:

Führerschaft der Intensivpflege mit Beschleunigung tragbarer GeräteIntensivpflege-Beatmungsgeräte hielten 2024 einen Anteil von 46,2 % am Beatmungsgeräte Markt und festigten ihren Status als Rückgrat der hochakuten Atemunterstützung. Die Beschaffungsdynamik ist an die Krankenhauskapazitätserweiterung gebunden, da Schwellenländer Intensivbetten hinzufügen. Tragbare Einheiten, obwohl kleiner im Umsatz, werden voraussichtlich mit einem CAGR von 8,7 % wachsen, angetrieben durch die Modernisierung des Rettungsdienstes, militärische Beschaffung und Heimübergangs-Protokolle, die nahtlose Transportoptionen innerhalb von Einrichtungen erfordern. Geräte wie der HAMILTON-T1 bieten turbinenbasierte Beatmung, die die Atemzugvolumengenauigkeit unter Höhen- und Vibrationsbedingungen aufrechterhält, wie sie bei der Evakuierung mit Drehflüglern typisch sind. Neonatal-pädiatrische Teilsegmente profitieren von politischen Maßnahmen zur Senkung der Kindersterblichkeit, was Tertiärzentren dazu veranlasst, spezialisierte Modi wie Hochfrequenzoszillation für Fälle von Surfactant-Mangel zu installieren.

Der Beatmungsgeräte Markt für tragbare Modelle wird bis 2030 voraussichtlich 1,42 Milliarden USD erreichen, da kompakte Designs geschlossene Regelkreissteuerungen und Mehrparameter-Überwachung integrieren und die funktionalen Lücken zu vollständigen Intensivpflegestationen verringern. Serviceorientierte Umsatzströme, die Verbrauchsmaterialien und prädiktive Wartungsanalysen bündeln, helfen Anbietern, wiederkehrende Margen zu sichern. Die Wettbewerbsintensität steigt, da neue Marktteilnehmer sich auf robuste, wartungsarme Designs konzentrieren, um Verteidigungs- und Katastrophenschutzausschreibungen zu gewinnen, was die Wettbewerbslandschaft des Beatmungsgeräte Marktes weiter prägt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Schnittstelle:

Invasive Dominanz trifft auf nicht-invasive DynamikInvasive Modi generierten einen Marktanteil von 55,7 % im Beatmungsgeräte Markt. Sie bleiben unverzichtbar für das akute Atemnotsyndrom, postoperative Versorgung und traumatische Verletzungen. Nicht-invasive Beatmung übertrifft jedoch mit einem CAGR von 9,3 %, angetrieben durch die Präferenz der Kostenträger für kostengünstigeres häusliches Management von COPD und Adipositas-Hypoventilation. Dedizierte nicht-invasive Beatmungsplattformen reduzieren Asynchronie und verbessern den Patientenkomfort, während Dual-Fähigkeitssysteme wie Philips V680 einen nahtlosen Wechsel ermöglichen, wenn sich der klinische Status ändert. Die Einführung von Hochfluss-Nasensonden fügt inkrementelle Volumina hinzu, indem die Intubation bei akuter hypoxämischer Ateminsuffizienz verzögert wird.

Bis 2030 sind nicht-invasive Modelle auf dem Weg, 41 % des Segmentumsatzes zu beanspruchen, da die Belege für reduzierte Wiederaufnahmen und höhere Patientenzufriedenheit zunehmen. Die Größe des Beatmungsgeräte Marktes für nicht-invasive Beatmungsgeräte wird in Europa voraussichtlich einen CAGR von 10,1 % verzeichnen, wo strenge Infektionskontrollregeln eine minimale Atemwegsinvasion fördern. Anbieter differenzieren sich durch adaptive Triggersensitivitäten, fortschrittliche Befeuchtungssysteme und Telemonitoring-Dashboards, die Kliniker auf Adhärenzprobleme aufmerksam machen.

Nach Modus:

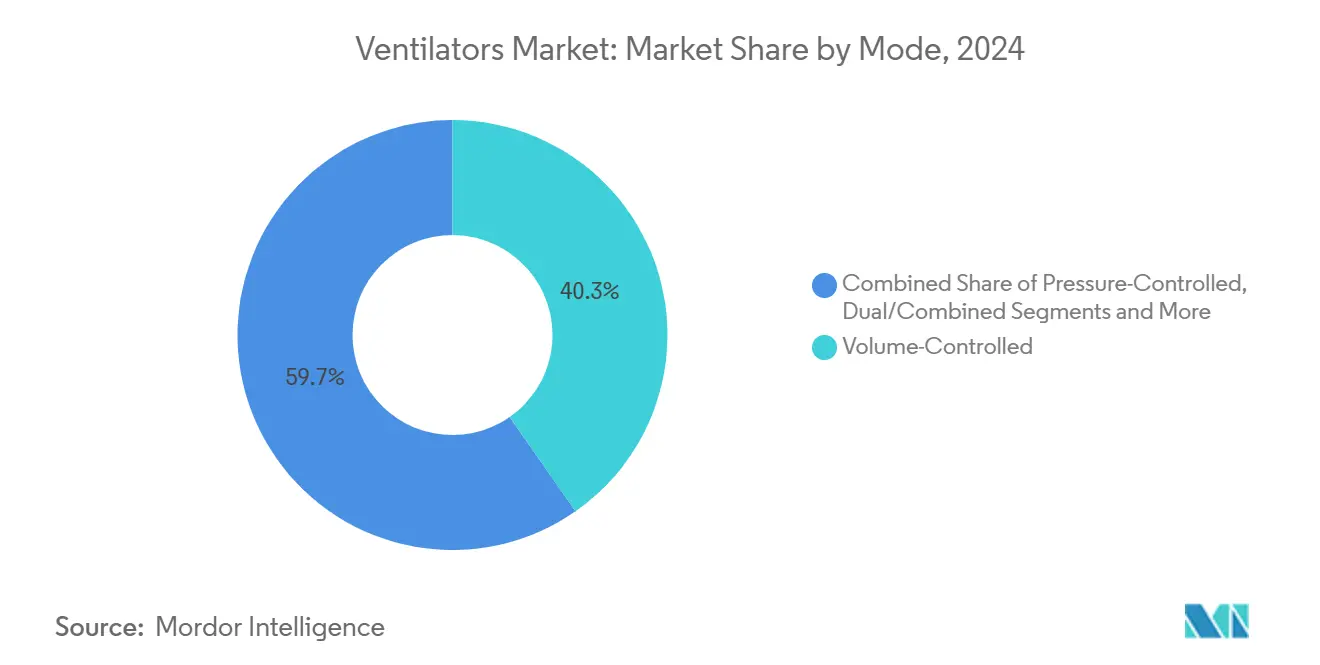

Stabilität der Volumensteuerung trifft auf Innovation der adaptiven UnterstützungVolumengesteuerte Beatmung hielt 2024 einen Marktanteil von 40,3 % im Beatmungsgeräte Markt und blieb der klinische Standard, da die Vorhersagbarkeit des Atemzugvolumens Protokolle vereinfacht und vergleichende Forschung erleichtert. Druckgesteuerte und duale Modi bieten Flexibilität für Patienten mit variabler Compliance, während die synchronisierte intermittierende Pflichtatmung beim systematischen Entwöhnen unterstützt. Proportionale Unterstützung und andere adaptive Modi sind für einen CAGR von 10,4 % vorgesehen, da Schichten künstlicher Intelligenz es Algorithmen ermöglichen, sofort auf patientenspezifische Anstrengungen zu reagieren und Überunterstützung sowie Zwerchfellatrophie zu minimieren. Hamiltons IntelliVent-ASV und Getinges neuronale Druckunterstützung veranschaulichen den Trend zur physiologisch abgestimmten Unterstützung.

Die klinische Einführung beschleunigt sich, wenn Studien kürzere Beatmungstage und reduzierte Personalbelastung bestätigen – ein Vorteil, der mit dem anhaltenden Mangel an Intensivpflegepflegepersonal übereinstimmt. Der Marktanteil des Beatmungsgeräte Marktes für adaptive Modi wird bis 2030 voraussichtlich 15 % übersteigen, da Algorithmustransparenz und Cybersicherheitsgarantien zu gängigen Verkaufsargumenten werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer:

Krankenhäuser als Kern mit Aufschwung der häuslichen PflegeKrankenhäuser und Kliniken absorbierten 2024 63,8 % der Gesamtlieferungen, was großangelegte Beschaffungsprogramme und neue Intensivpflegeflügeleröffnungen in Asien und dem Nahen Osten widerspiegelt. Häusliche Pflegeumgebungen werden jedoch mit einem CAGR von 8,9 % prognostiziert, da wertbasierte Zahlungsmodelle das außerklinische Management bevorzugen, wenn es klinisch angemessen ist, was dem Beatmungsgeräte Markt zusätzlichen Schwung verleiht. Langzeitakutpflegeeinrichtungen decken den Zwischenbedarf für Patienten, die noch nicht für eine vollständige Entlassung bereit sind, aber keine vollständige Intensivpflegeüberwachung mehr benötigen.

Teilnehmer der Beatmungsgeräte-Branche passen nun Schulungs-, Lieferketten- und Supportdienste für nicht-professionelle Pflegepersonen an. Abonnementmodelle wie Vent360+ kombinieren Miete, Verbrauchsmaterialien und Kliniker-Dashboards und senken die Einstiegshürden für mittelgroße Anbieter von häuslichen Medizinprodukten. Das Erstattungsrahmenwerk von Veterans Affairs Canada veranschaulicht, wie nationale Gesundheitssysteme die Einführung stimulieren können, indem sie Geräte- und Servicekosten für berechtigte Patienten übernehmen.

Geografische Analyse

Beatmungsgeräte-Markt Nordamerika

Nordamerika erzielte im Jahr 2024 einen Marktanteil von 34,6 % am Beatmungsgeräte-Markt, wobei das Wachstum durch solide Investitionsbudgets, eine umfassende Kostenerstattung und die Vorreiterrolle bei der Einführung KI-gestützter Plattformen gestützt wurde. Bundesbehördliche Regulierungsaktualisierungen zu Wiederaufbereitung und Cybersicherheit prägen die Beschaffungskriterien und drängen Krankenhäuser zu Systemen mit sicheren Firmware-over-the-Air-Funktionen. Konsolidierungstendenzen sind erkennbar, da ZOLL Vyaire-Vermögenswerte übernimmt und Medtronic aussteigt, was Raum für mittelständische Innovatoren schafft.

Beatmungsgeräte-Markt Asien-Pazifik

Für den asiatisch-pazifischen Raum wird bis 2030 eine CAGR von 15,9 % prognostiziert, getragen von umfangreichen staatlichen Investitionen. Chinas Mandat zur Bettenkapazitätserweiterung befeuert mehrjährige Ausschreibungspipelines bis hin zu Krankenhäusern auf Kreisebene. Indiens privates Netzwerk mit 4.000 geplanten Betten und einem Investitionsvolumen von INR 11.500 Crore sucht nach vielseitigen Beatmungsgeräten, die invasive, nicht-invasive und Hochfluss-Sauerstofftherapiemodi beherrschen, um die Kapitalrendite zu optimieren. Getinges lokalisierte Einführung des Servo-c veranschaulicht die Anpassung der Anbieter an preissensible Märkte mit hohem Volumen.

Beatmungsgeräte-Markt EMEA und Südamerika

Europa bleibt ein stabiler, aber weniger volatiler Markt, wobei das Wachstum auf energieeffiziente Modernisierungen ausgerichtet ist, die Einrichtungen bei der Einhaltung der Green-Deal-Ziele unterstützen. Beatmungsgeräte mit Doppelfunktion, die Kreislaufunterbrechungen minimieren, unterstützen Infektionskontrollprotokolle und dominieren mittlerweile die Ersatzzyklen. Der Nahe Osten und Afrika sowie Südamerika verzeichnen ein mittleres einstelliges Wachstum, obwohl Haushaltszwänge und Währungsvolatilität zu ungleichmäßigen Ausschreibungsplänen führen.

Wettbewerbslandschaft

Die strategische Neuausrichtung hat die Konzentration erhöht, dennoch bleiben mehrere Technologienischen umkämpft. Die Übernahme der Beatmungsgerätelinien von Vyaire durch ZOLL Medical für 37 Millionen USD verschaffte sofortige Skalierung in den Kategorien tragbare Geräte und Hochfrequenzoszillation. Umgekehrt entschied sich Medtronic, seine Beatmungsgerätesparte zu veräußern, mit der Begründung eines geringeren Margenspotenzials im Vergleich zu Überwachungs- und Bildgebungsanlagen, und verlagerte damit die Forschungs- und Entwicklungsausgaben auf vernetzte Pflegeplattformen.

Die technologische Differenzierung ist nun in Software statt in reiner Hardware verankert. Hamilton Medicals C6 integriert IntelliSync+-Algorithmen, die die Patientenanstrengung alle fünf Millisekunden verfolgen und Asynchronie ohne klinischen Eingriff reduzieren. Getinges neuronale Druckunterstützung synchronisiert die Beatmung mit diaphragmatischen EMG-Signalen und schützt so das Lungengewebe, während die Muskelkraft erhalten bleibt. Fisher & Paykel nutzt seine Befeuchtungskompetenz, um nicht-invasive Beatmung und Hochflusstherapie in Pakete für die häusliche Pflege zu bündeln, was Adhärenz und Komfort verbessert.

Serviceinnovation rundet die Wettbewerbspositionierung ab. Abonnementmodelle senken die Kapitalinvestitionshürden für Kunden und sichern mehrjährige Verbrauchsmaterialumsätze. Anbieter, die Flotten mit Ferndiagnose und vorbeugender Wartung absichern, gewinnen die Gunst überlasteter biomedizinischer Ingenieurabteilungen. Die Einhaltung von ISO 80601-2-12:2020 und der bevorstehenden Bestimmungen des EU-Gesetzes über künstliche Intelligenz entwickelt sich zu einem Marktzugangserfordernis, das Unternehmen mit robusten Regulierungsteams begünstigt.

Marktführer der Beatmungsgeräte-Branche

Medtronic plc

Koninklijke Philips N.V.

GE HealthCare

Drägerwerk

Hamilton Medical

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Beatmungsgeräte-Marktbericht erfasste Unternehmen

- Medtronic

- Koninklijke Philips

- GE HealthCare Technologies Inc.

- Dragerwerk

- Hamilton Medical

- Getinge

- Fisher & Paykel Healthcare Corp.

- Vyaire Medical

- Smiths Group plc (Smiths Medical)

- Resmed

- Nihon Kohden Corp.

- Mindray Bio-Medical Electronics Co., Ltd.

- Skanray Technologies Ltd.

- Zoll Medical

- Air Liquide

- Allied Healthcare Products

- Intersurgical Ltd.

- Bunnell Incorporated

- Shenzhen Comen Medical Instruments

- Telesair Inc.

Aktuelle Branchenentwicklungen im Beatmungsgeräte-Markt

- Juni 2025: Die FDA erließ einen Klasse-I-Rückruf für bestimmte Medtronic-Beatmungsgeräte nach einem gemeldeten Patiententodesfall, was den Wettbewerbsdruck nur ein Jahr nach der Ankündigung des Unternehmens, das Segment zu verlassen, intensivierte.

- Mai 2025: Viemed Healthcare erweiterte seinen Fußabdruck in der häuslichen Atemversorgung durch den Kauf von Lehan's Medical Equipment für 26 Millionen USD und gewann damit neue geografische Abdeckung und eine größere Patientenbasis für seine Beatmungsdienstleistungen.

- Februar 2025: Movair erhielt die FDA-Notfallzulassung für Luisa, ein 3,6 kg schweres Heimatmungsgerät, das Krankenhausleistung in einem ultraportablen Formfaktor bietet und die Mobilitätsoptionen für Patienten erweitert.

Umfang des globalen Beatmungsgeräte Marktberichts

Überblick über die Segmentierung

| Intensivpflege-Beatmungsgeräte |

| Transport- / Tragbare Beatmungsgeräte |

| Neonatal- / Pädiatrische Beatmungsgeräte |

| Hochfrequenzoszillations-Beatmungsgeräte |

| Nicht-Invasive Beatmungsgeräte |

| Invasive Beatmung |

| Nicht-Invasive Beatmung |

| Kontinuierlicher positiver Atemwegsdruck (CPAP) |

| Zweistufiger positiver Atemwegsdruck (BiPAP) |

| Hochfluss-Nasensonde (HFNC) |

| Volumengesteuerte Beatmung |

| Druckgesteuerte Beatmung |

| Duale / Kombinierte Modi |

| Synchronisierte intermittierende Pflichtatmung (SIMV) |

| Proportionale Unterstützung / Adaptive Unterstützungsbeatmung |

| Krankenhäuser & Kliniken |

| Ambulante Operationszentren |

| Rettungsdienst (EMS) |

| Häusliche Pflegeumgebungen |

| Langzeitakutpflegeeinrichtungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Intensivpflege-Beatmungsgeräte | |

| Transport- / Tragbare Beatmungsgeräte | ||

| Neonatal- / Pädiatrische Beatmungsgeräte | ||

| Hochfrequenzoszillations-Beatmungsgeräte | ||

| Nicht-Invasive Beatmungsgeräte | ||

| Nach Schnittstelle | Invasive Beatmung | |

| Nicht-Invasive Beatmung | ||

| Kontinuierlicher positiver Atemwegsdruck (CPAP) | ||

| Zweistufiger positiver Atemwegsdruck (BiPAP) | ||

| Hochfluss-Nasensonde (HFNC) | ||

| Nach Modus | Volumengesteuerte Beatmung | |

| Druckgesteuerte Beatmung | ||

| Duale / Kombinierte Modi | ||

| Synchronisierte intermittierende Pflichtatmung (SIMV) | ||

| Proportionale Unterstützung / Adaptive Unterstützungsbeatmung | ||

| Nach Endnutzer | Krankenhäuser & Kliniken | |

| Ambulante Operationszentren | ||

| Rettungsdienst (EMS) | ||

| Häusliche Pflegeumgebungen | ||

| Langzeitakutpflegeeinrichtungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Beatmungsgeräte Markt bis 2030 erreichen?

Der Markt wird bis 2030 voraussichtlich 7,42 Milliarden USD erreichen.

Welche Produktkategorie wächst am schnellsten?

Tragbare Beatmungsgeräte entwickeln sich bis 2030 mit einem CAGR von 8,7 %, da Rettungsdienstflotten und häusliche Pflegeprogramme expandieren.

Warum gewinnt nicht-invasive Beatmung an Popularität?

Nicht-invasive Beatmung senkt Krankenhauswiederaufnahmen, verbessert den Patientenkomfort und entspricht den Anreizen der Kostenträger für häusliche Versorgung.

Wie wirken sich Halbleitermangel auf das Angebot aus?

Lieferzeiten haben sich um bis zu acht Wochen verlängert, was Hersteller dazu veranlasst, Doppelbeschaffungs- und Neudesignstrategien zu verfolgen.

Welche Rolle spielt künstliche Intelligenz in neuen Beatmungsgeräten?

KI-gestützte geschlossene Regelkreismodi passen Einstellungen automatisch an, reduzieren manuelle Eingriffe und unterstützen lungenschützende Strategien.

Welche Region bietet das höchste Wachstumspotenzial?

Asien-Pazifik wird mit einem CAGR von 15,9 % prognostiziert, dank großangelegter Intensivbettenerweiterung und demografischer Verschiebungen.

Seite zuletzt aktualisiert am: