Marktgröße und Marktanteil für wiederverwendbare Beatmungsbeutel

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

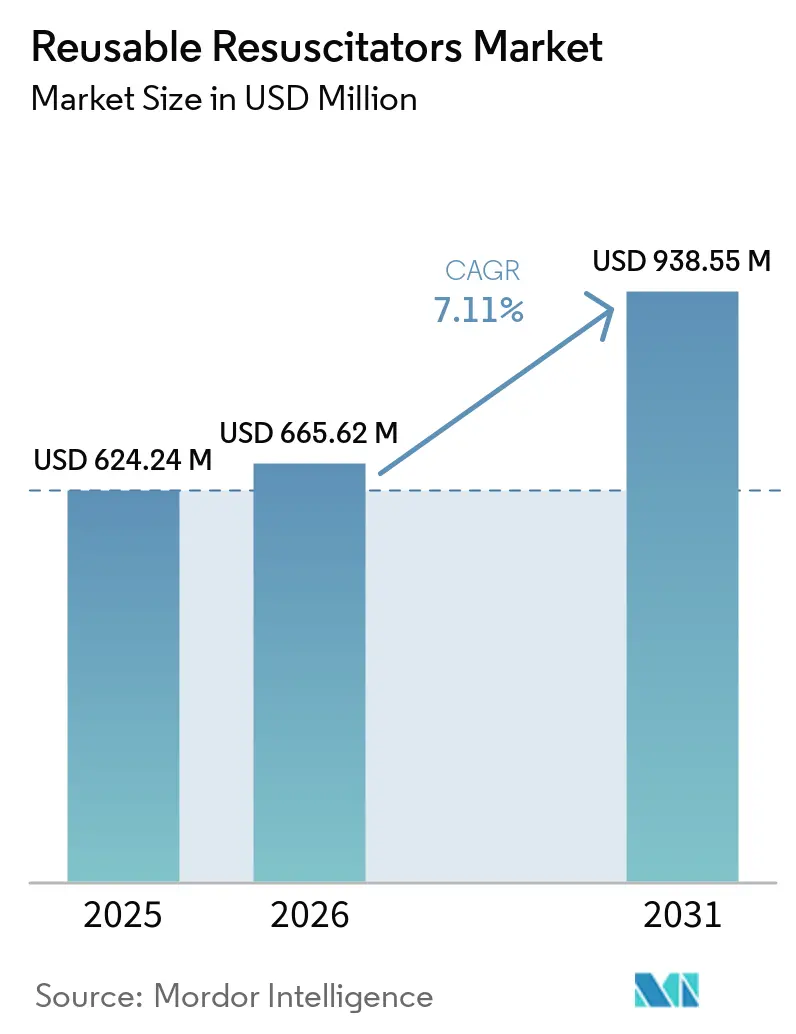

| Marktgröße (2026) | 665.62 Millionen US-Dollar |

| Marktgröße (2031) | 938.55 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.11% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

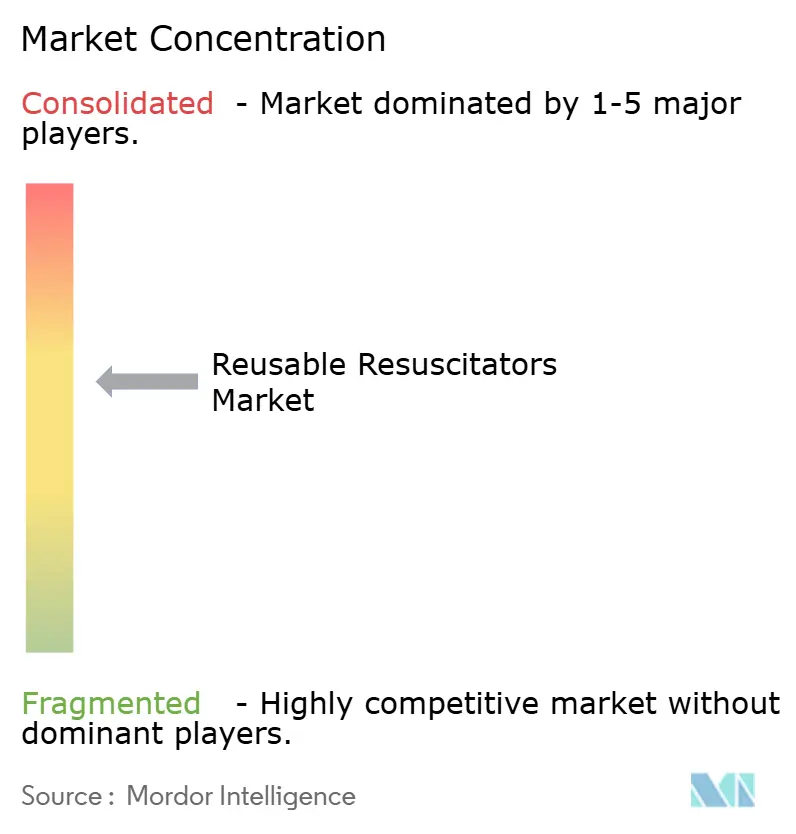

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für wiederverwendbare Beatmungsbeutel von Mordor Intelligence

Die Marktgröße für wiederverwendbare Beatmungsbeutel wurde im Jahr 2025 auf USD 624,24 Millionen geschätzt und wird voraussichtlich von USD 665,62 Millionen im Jahr 2026 auf USD 938,55 Millionen bis 2031 wachsen, mit einem CAGR von 7,11 % während des Prognosezeitraums (2026–2031).

Die Nachfrage steigt, da Nachhaltigkeitsvorschriften Gesundheitssysteme dazu veranlassen, aufbereitbare Geräte zu bevorzugen, auch wenn Infektionsschutzprotokolle in Hochakuteinheiten weiterhin Einwegbeutel bevorzugen. Hohe Volumina bei außerklinischen Herzstillständen bei Erwachsenen, stetige Ersatzzyklen für Notfallwagen in Krankenhäusern und die verfahrenstechnische Verlagerung hin zu ambulanten Operationszentren halten die Grundbestellungen aufrecht. Das Wachstum profitiert auch von der Expansion der Krankenhausinfrastruktur im Asien-Pazifik-Raum und von geberfinanzierten Neugeborenen-Programmen, die autoklavierbare Silikonsets vorschreiben. Der Wettbewerbsdruck konzentriert sich auf ISO-10651-5-konforme Portfolios von Ambu, Laerdal und Teleflex, doch kleinere Unternehmen gewinnen Ausschreibungen, indem sie die Autoklavbeständigkeit und vor Ort wartbare Teile betonen. Anbieter, die wiederverwendbare Beutel mit Echtzeit-Beatmungsrückmeldung oder kohlenstoffarmen Sterilisierungswegen kombinieren, sind für inkrementelle Marktanteilsgewinne positioniert.

Wichtigste Erkenntnisse des Berichts

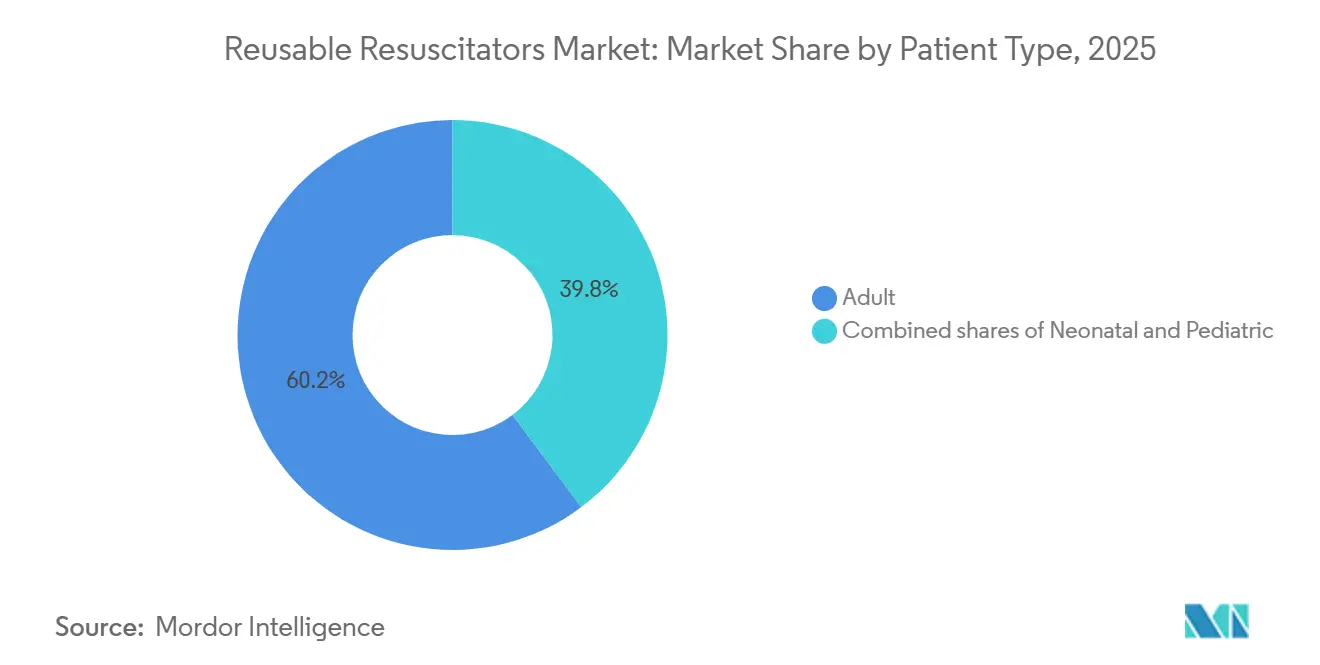

- Nach Patiententyp entfielen im Jahr 2025 60,23 % des Marktanteils für wiederverwendbare Beatmungsbeutel auf Erwachsenenresuszitatoren, die bis 2031 mit einem CAGR von 8,32 % wachsen

- Nach Beuteltyp werden flussbetriebene Beutel voraussichtlich einen CAGR von 9,61 % verzeichnen und damit die Marktgröße für wiederverwendbare Beatmungsbeutel bei selbstaufblasenden Modellen zwischen 2026 und 2031 übertreffen

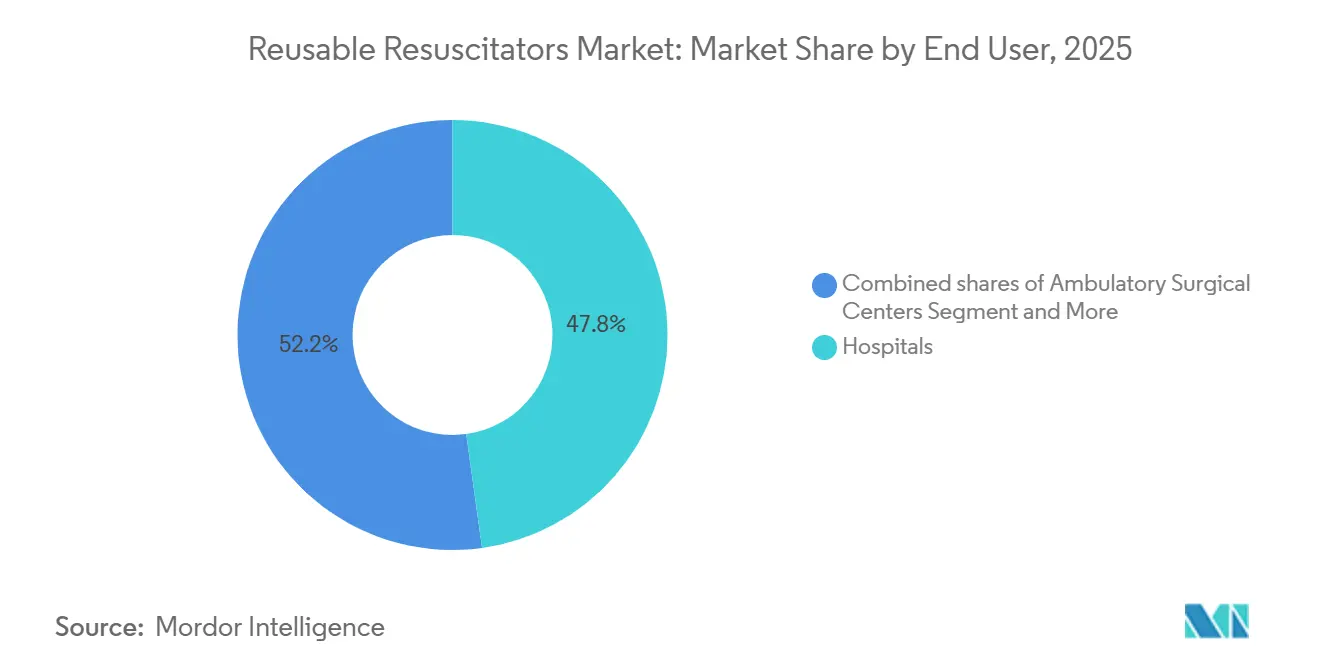

- Nach Endnutzer entfielen auf Krankenhäuser im Jahr 2025 47,81 % des Umsatzes, und ambulante Operationszentren verzeichneten ein CAGR-Wachstum von 9,45 %, die schnellste Rate innerhalb des Marktes für wiederverwendbare Beatmungsbeutel im Zeitraum 2026–2031.

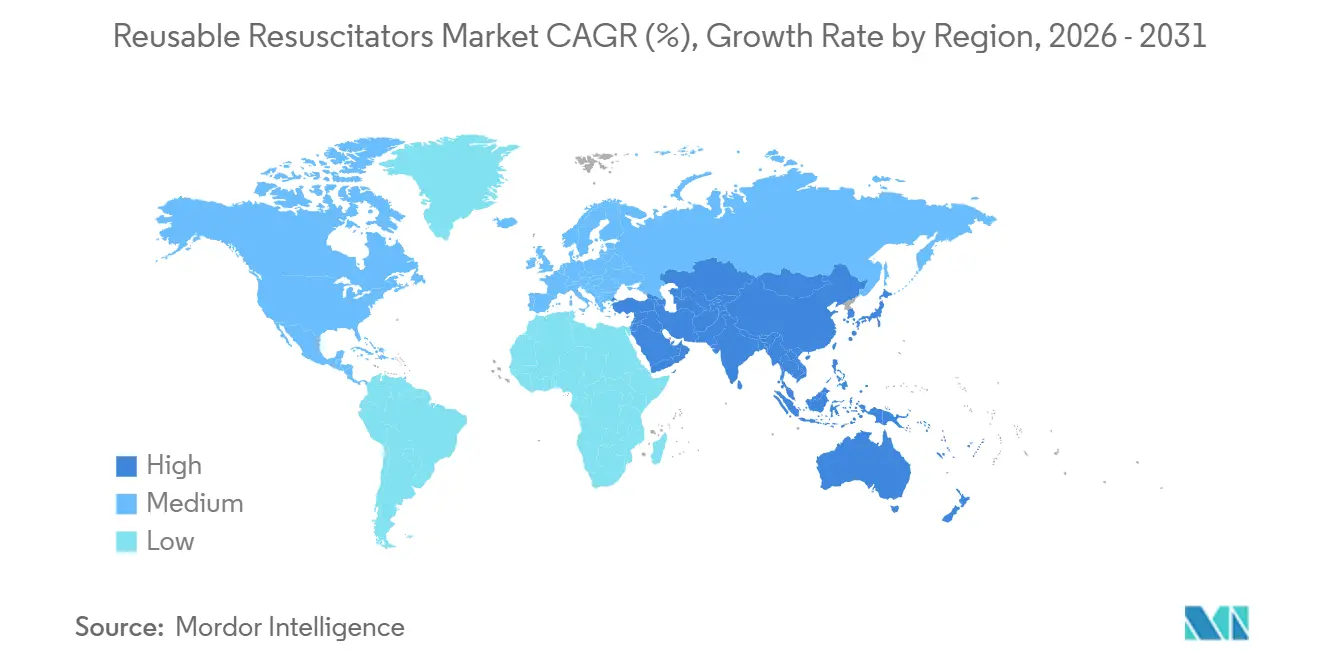

- Nach Geografie wird der Asien-Pazifik-Raum einen CAGR von 9,12 % erzielen und damit den Nordamerikaanteil von 42,67 % sowie die reife Ersatznachfrage im Markt für wiederverwendbare Beatmungsbeutel übertreffen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für wiederverwendbare Beatmungsbeutel

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Dominanz des selbstaufblasenden Segments unterstützt wiederkehrenden Ersatz, Schulung und Upgrades | +1.2% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Krankenhäuser als primäre Endnutzer stützen eine stabile Grundnachfrage und spezifikationsgesteuerte Beschaffung | +1.5% | Global, städtischer Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Nordamerikas Größe und die Expansion im Asien-Pazifik-Raum stützen das globale Volumen und die Kanalhebelwirkung | +1.3% | Nordamerika, China, Indien | Langfristig (≥ 4 Jahre) |

| Außerklinische Herzstillstände und Atemwegsnotfälle stützen die Nachfrage im Rettungsdienst | +0.9% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Geberfinanzierte Neugeborenen-Programme schreiben wiederverwendbare Silikonsets in Ländern mit niedrigem und mittlerem Einkommen vor | +0.6% | Subsahara-Afrika, Südasien | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeits- und Gesamtkostendruck lenkt Portfolios in Richtung wiederverwendbarer Produkte | +0.5% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Dominanz des selbstaufblasenden Segments unterstützt wiederkehrenden Ersatz, Schulung und Upgrades

Selbstaufblasende Beutel benötigen keine externe Gasversorgung und sind daher unverzichtbar für Krankenwagen und Notaufnahmen, in denen keine Sauerstoffleitungen verfügbar sind. Silikonkomponenten beginnen nach 15–20 Autoklavzyklen bei 134 °C zu verhärten, sodass stark genutzte Flotten die Geräte etwa alle zwei Jahre ersetzen, was zuverlässige Einnahmen generiert [1]BLS Systems, „Produktkatalog für wiederverwendbare manuelle Beatmungsbeutel”, blssystems.com. Schulungszentren beschaffen außerdem simulationsgerechte Beutel, die nie in den klinischen Einsatz kommen, was das Gesamtbeschaffungsvolumen erhöht. Die Gerätevertrautheit, die während der Kompetenzschulung entsteht, schlägt sich in Präferenzlisten nieder, wenn Einrichtungen ihre Notfallwagen-Bestände auffrischen. Etablierte Anbieter nutzen die ISO-10651-5-Konformität und langfristige Serviceverträge, die neue Marktteilnehmer abschrecken, die die Dokumentations- und Personalschulungskosten nicht tragen können.

Krankenhäuser als primäre Endnutzer stützen eine stabile Grundnachfrage und spezifikationsgesteuerte Beschaffung

Krankenhäuser hielten im Jahr 2025 einen Großteil des Volumens, da jeder Notfallwagen, jedes Anästhesiegerät und jede Patientenliege einen manuellen Beatmungsbeutel mitführen muss. Akkreditierungsstellen verpflichten zu schichtweisen Funktionsprüfungen, was vorhersehbare Ersatzzyklen unabhängig von der Anzahl der Eingriffe gewährleistet. Große US-amerikanische Einkaufsgemeinschaften vergeben mehrjährige, spezifikationsreiche Ausschreibungen, die Hersteller mit umfassenden Compliance-Bibliotheken bevorzugen. In China schufen 37.946 Krankenhäuser im Jahr 2023 eine unvergleichliche Beschaffungsbasis, doch der Preisdruck teilt die Nachfrage zwischen Premium-Marken-Wiederverwendungssets und günstigeren Einwegprodukten auf.

Nordamerikas Größe und die Expansion im Asien-Pazifik-Raum stützen das globale Volumen und die Kanalhebelwirkung

Nordamerika lieferte im Jahr 2025 den Großteil des Umsatzes, gestützt auf 20.000 Rettungsdienstfahrzeuge, die jeweils drei bis fünf Beutel mitführen. Der Asien-Pazifik-Raum wird das globale Wachstum anführen, da Indiens Ayushman-Bharat-Initiative 150.000 Gesundheits- und Wellnesszentren ausstattet und China Kreiskrankenhäuser modernisiert. Multinationale Unternehmen nutzen den Ersatz-Cashflow aus Nordamerika, um den Aufbau von Vertriebskanälen im Asien-Pazifik-Raum zu finanzieren und regionale Unternehmen bei ersten Ausschreibungsrunden zu überbieten. Produktionsstandorte in Malaysia und Costa Rica helfen, Zollregelungen zu umgehen und Lieferzeiten zu verkürzen.

Außerklinische Herzstillstände und Atemwegsnotfälle stützen die Nachfrage im Rettungsdienst

Die Inzidenz außerklinischer Herzstillstände in den Vereinigten Staaten stieg im Jahr 2024 auf 136.785, während England 29.241 Fälle verzeichnete, was die Bedeutung einer frühzeitigen Beatmung unterstreicht. Rettungsdienstorganisationen erneuern ihre Ausrüstung alle drei bis fünf Jahre im Zuge der Fahrzeugflottenerneuerung, was eine anhaltende Nachfrage sicherstellt. Im Jahr 2025 veröffentlichte internationale Leitlinien rieten zur Vorsicht bei mechanischen CPR-Plattformen und behielten die manuelle Beatmung als Erstlinientherapie bei. Die sauerstoffbetriebene L576-Linie von Allied Healthcare Products richtet sich an Sanitäter, die 100 % FiO₂ bei hohen Durchflussraten priorisieren, was zeigt, dass Produktdifferenzierung auch in einer reifen Modalität möglich bleibt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Infektionsschutzpräferenz für Einwegbeutel in Hochakutbereichen hemmt die Durchdringung wiederverwendbarer Produkte | -1.1% | Intensivstationen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Kapazitäts- und Durchlaufzeitbeschränkungen bei der Sterilaufbereitung begrenzen die Wiederaufbereitung an kleineren Standorten | -0.8% | Ländliches Nordamerika, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Präferenz für T-Stück-Systeme in der Neugeborenenversorgung verdrängt Beutel bei der Frühgeborenenventilation | -0.4% | Neonatologische Intensivstationen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Autoklavzyklusverschleiß und Risiken der IFU-Compliance mindern die Lebenszyklusvorteile | -0.3% | Globale Hochvolumenstandorte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Infektionsschutzpräferenz für Einwegbeutel in Hochakutbereichen hemmt die Durchdringung wiederverwendbarer Produkte

Intensivstationen greifen häufig auf Einwegbeutel zurück, um das Kreuzkontaminationsrisiko zu eliminieren. Eine Umfrage aus dem Jahr 2025 unter chinesischen Sterilaufbereitungsabteilungen ergab, dass 73,7 % nach der Wiederaufbereitung keine Funktionsprüfungen durchführten und 28,2 % keine schriftlichen Reinigungsverfahren hatten [2]Chinesische Zeitschrift für Infektionskontrolle, „Studie zur Qualitätskontrolle bei der Wiederaufbereitung”, cjiconline.com. US-amerikanische Einrichtungen, die die CDC-Leitlinien konsultieren, klassifizieren Beatmungsbeutel als halbkritische Geräte, die eine Hochgraddesinfektion erfordern, was Ausschüsse zu Einweg-Alternativen drängt. Ambus PVC-freie SPUR-II-Linie deckt einen Großteil dieser Nachfrage ab.

Kapazitäts-, Schulungs- und Durchlaufzeitbeschränkungen bei der Sterilaufbereitung begrenzen die Wiederaufbereitung an kleineren Standorten

In den Vereinigten Staaten gibt es 6.150 ambulante Operationszentren, doch viele verfügen nicht über eigene Autoklaven, was Einwegbeutel zu einer wirtschaftlichen Notwendigkeit macht. Die aktualisierte ISO 80601-2-80 fordert eine Atemzugvolumenverifizierung nach der Sterilisation, eine Anforderung, die kleinere Zentren nur schwer erfüllen können [3]Internationale Organisation für Normung, „ISO 80601-2-80:2024”, iso.org. VH₂O₂-Systeme beschleunigen die Zyklen, kosten jedoch mehr als USD 100.000, was die Entscheidung weiter zugunsten von Einwegprodukten verschiebt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Patiententyp: Erwachsenenvolumina treiben Ersatzzyklen an

Erwachsenenmodelle machten im Jahr 2025 60,23 % des Umsatzes im Markt für wiederverwendbare Beatmungsbeutel aus und werden bis 2031 mit einem CAGR von 8,32 % wachsen. Hohe Herzstillstandsinzidenz, obligatorische Notfallwagen-Bestückung und zweijährige Ersatznormen stützen diese Entwicklung. Pädiatrische und neonatale Einheiten halten kleinere, aber wesentliche Volumina aufrecht, wobei Anbieter in der Branche für wiederverwendbare Beatmungsbeutel Pop-off-Ventile auf 40 cmH₂O für Kinder und 30 cmH₂O für Säuglinge abstimmen. Geberprogramme in Afrika und Südasien leiten weiterhin aufrechte Neugeborenen-Beutel, die wiederholten Dampfzyklen standhalten, was diese Gruppe teilweise vor der T-Stück-Substitution schützt.

Klinische Präferenzen differenzieren die Teilsegmente. Erwachsenenbeutel betonen ergonomischen Griff und ein Volumen von 1.500 ml, während neonatale Produkte minimalen Totraum und einfache Zerlegbarkeit priorisieren. Normen wie ISO 10651-5 definieren Luftstrom- und Drucksicherheitsschwellen für alle Größen und verpflichten Anbieter, in Materialwissenschaften zu investieren, die Haltbarkeit gegen autoklavinduzierte Sprödigkeit abwägen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Beuteltyp: Flussbetriebene Beutel gewinnen in präzisionsorientierten Umgebungen

Selbstaufblasende Geräte generierten im Jahr 2025 noch 51,56 % des Wertes, doch flussbetriebene Gegenstücke werden voraussichtlich einen CAGR von 9,61 % verzeichnen, den steilsten Anstieg innerhalb der Marktgrößenhierarchie für wiederverwendbare Beatmungsbeutel. Anästhesisten bevorzugen flussbetriebene Beutel, da Bediener die Sauerstoffkonzentration dosieren und kontinuierlichen positiven Atemwegsdruck applizieren können. Krankenhäuser mit Rohrleitungssauerstoff spezifizieren solche Modelle zunehmend für die intraoperative Beatmung, insbesondere bei der pädiatrischen Einleitung.

Die Marktteilung verdeutlicht einen Kompromiss: Rettungsteams benötigen Geräte, die ohne Gas funktionieren, während Operationssäle eine granulare Kontrolle erfordern. Hersteller reagieren, indem sie beide Beuteltypen unter einheitlichen SKU-Familien bündeln, was das Bestandsmanagement für Gesundheitssysteme vereinfacht und die Personalübergreifende Schulung unterstützt.

Nach Endnutzer: Ambulante Operationszentren übertreffen Krankenhäuser beim Verfahrenswachstum

Krankenhäuser behielten 47,81 % der Lieferungen im Jahr 2025, doch ambulante Operationszentren werden mit einem CAGR von 9,45 % bis 2031 der am schnellsten wachsende Kanal sein, angetrieben durch erweiterte ambulante Eingriffslisten und niedrigere gebündelte Erstattungssätze, die dennoch eine Notfallwagen-Bereitschaft erfordern. Viele ambulante Operationszentren tendieren zu Einwegsets, um die Sterilisationslogistik zu vermeiden, was Dual-Strategie-Portfolios fördert, die beide Modi anbieten. EMS-Flotten mit über 20.000 Fahrzeugen in den Vereinigten Staaten erneuern ihre Ausrüstung alle drei bis fünf Jahre und sorgen so für einen stabilen Umsatzboden.

Bestellungen aus Kliniken und Notfallversorgungseinrichtungen bleiben in Stückzahlen minimal, sind jedoch für die Compliance unerlässlich. Einkaufsgemeinschaften kombinieren Krankenhaus- und ambulante Operationszentrum-Volumina, was dominanten Anbietern ermöglicht, mehrjährige, systemweite Verträge auszuhandeln, die die Kundenbindung festigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika lieferte im Jahr 2025 42,67 % der Umsätze im Markt für wiederverwendbare Beatmungsbeutel, gestützt durch strenge Compliance-Regelungen und hohe Ersatzkadenz. Europa folgt mit stabilem Volumen, das an Nachhaltigkeitsgesetzgebung geknüpft ist, die nun Einwegabfallströme prüft. Der Asien-Pazifik-Raum führt das Wachstum mit einem prognostizierten CAGR von 9,12 % an, da Chinas 9,97 Millionen Krankenhausbetten und Indiens Ausbau der Primärversorgung die Beschaffung ankurbeln.

Südostasiatische Länder bauen jährlich mehr als 200 Krankenhäuser und bieten Greenfield-Ausschreibungen, die Unternehmen belohnen, die mit lokalen Distributoren zusammenarbeiten, die mit den variablen Gerätezulassungsregeln vertraut sind. Japans alternde Bevölkerung wird das Heimversorgungssegment ankurbeln, obwohl enge Erstattungsobergrenzen die Stückpreise begrenzen. Volumina im Nahen Osten und Afrika konzentrieren sich auf Spezialzentren der Golfstaaten, während Subsahara-Afrika auf Geberpipelines angewiesen ist, die robuste, wiederverwendbare Silikondesigns bevorzugen.

Südamerika bleibt fragmentiert; Brasiliens öffentliche Gesundheitsbudgets drängen Anbieter zu margenarmen, hochvolumigen Angeboten, während Argentiniens Währungsschwankungen die Prognosezuverlässigkeit erschweren. Hersteller, die Beatmungsbeutel mit Sauerstoffkonzentratoren und Schulungsmodulen bündeln, haben einen Vorteil in diesen preissensiblen Märkten.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. Ambu, Laerdal und Teleflex sichern sich große Krankenhausverträge durch ISO-konforme Dokumentation, breite Distribution und flexiblen Garantieservice. Ambu meldete im ersten Quartal des Geschäftsjahres 2024/25 einen Umsatz von USD 182,7 Millionen, wobei die Anästhesielinien organisch um 5 % wuchsen, auch wenn sich der strategische Fokus auf Einweg-Endoskopie verlagert. Laerdal stärkte seine Position in der Notfallversorgung, nachdem die FDA im November 2025 „The BAG” zugelassen hatte. Teleflex zog sich 2022 aus der Atemwegsversorgung zurück, pflegt aber weiterhin den Verkauf manueller Beutel an Krankenhausnetzwerke und schwenkt auf seinen interventionellen Katalog um.

Zweitrangige Anbieter wie BLS Systems, Marshall Airway Products, GaleMed, HSINER und Flexicare differenzieren sich durch Autoklavzyklusanzahl, modulare Teile oder regionale Preisgestaltung. ZOLLs Kauf der Vyaire-Beatmungsgerätelinien im Jahr 2024 könnte gebündelte Rettungsdienstangebote schaffen, während Ambus Partnerschaft mit Archeon Medical im Jahr 2025 das Unternehmen positioniert, um Echtzeit-Atemzugvolumen-Rückmeldung auf wiederverwendbare Beutel aufzusetzen. Materialinnovationen setzen sich fort, wobei SEBS und flüssiges Silikonkautschuk PVC-freie Haltbarkeit über 15 Zyklen bieten, jedoch weiterhin anfällig für Hochtemperaturtrocknung sind. Die Wettbewerbslücke vergrößert sich, da regulatorische Aktualisierungen wie ISO-FDIS 18190 die Compliance-Kosten erhöhen, die kleinere Marktteilnehmer möglicherweise nicht tragen können.

Marktführer für wiederverwendbare Beatmungsbeutel

Ambu A/S

Laerdal Medical

Teleflex Incorporated

BLS Systems Limited

Marshall Airway Products

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Neonatologische Intensivstationen werden ermutigt, T-Stück-Beatmungskreisläufe und zugehörige Wärmebettkreisläufe zu standardisieren, um die Vertragsausrichtung zu verbessern, Beschaffungsprozesse zu optimieren und erhebliche Kosteneffizienz zu erzielen.

- März 2026: Mercury Medical schloss einen Vertrag mit Vizient ab und sicherte damit die Verfügbarkeit seiner manuellen Beatmungsgeräte und Zubehörteile.

Berichtsumfang des globalen Marktes für wiederverwendbare Beatmungsbeutel

Gemäß dem Berichtsumfang sind wiederverwendbare Beatmungsbeutel, oft als Beutel-Ventil-Masken (BVMs) oder „Ambu-Beutel” bezeichnet, kritische Medizinprodukte, die zur manuellen Überdruckbeatmung bei Patienten eingesetzt werden, die nicht atmen oder unzureichend atmen. Im Gegensatz zu Einwegversionen bestehen diese Beatmungsbeutel aus langlebigen, hochwertigen Materialien – am häufigsten medizinisches, latexfreies Silikon – und können gereinigt, desinfiziert und sterilisiert werden, um wiederholt verwendet zu werden.

Der Markt für wiederverwendbare Beatmungsbeutel ist nach Patiententyp, Endnutzern, Beuteltyp und Geografie segmentiert. Basierend auf dem Patiententyp ist der Markt in Neugeborene, Kinder und Erwachsene unterteilt. Basierend auf dem Beuteltyp ist der Markt in selbstaufblasend (SIB) und flussbetrieben (Anästhesiebeutel) unterteilt. Nach Endnutzern ist der Markt in Krankenhäuser, ambulante Operationszentren (ASCs), Rettungsdienst/Präklinisch sowie Kliniken und Notfallversorgung unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika unterteilt. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Neugeborene |

| Kinder |

| Erwachsene |

| Selbstaufblasend (SIB) |

| Flussbetrieben (Anästhesiebeutel) |

| Krankenhäuser |

| Ambulante Operationszentren (ASCs) |

| Rettungsdienst / Präklinisch |

| Kliniken und Notfallversorgung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Patiententyp | Neugeborene | |

| Kinder | ||

| Erwachsene | ||

| Nach Beuteltyp | Selbstaufblasend (SIB) | |

| Flussbetrieben (Anästhesiebeutel) | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren (ASCs) | ||

| Rettungsdienst / Präklinisch | ||

| Kliniken und Notfallversorgung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für wiederverwendbare Beatmungsbeutel im Jahr 2026?

Die Marktgröße für wiederverwendbare Beatmungsbeutel erreichte im Jahr 2026 USD 665,62 Millionen.

Wie hoch ist der prognostizierte CAGR für wiederverwendbare manuelle Beutel bis 2031?

Der Umsatz wird voraussichtlich mit einem CAGR von 7,11 % über den Zeitraum 2026–2031 wachsen.

Welches Patientensegment führt die Nachfrage an?

Erwachsenenmodelle hielten im Jahr 2025 60,23 % des Umsatzes und zeigen das schnellste absolute Dollarwachstum.

Warum sind ambulante Operationszentren ein wichtiger Wachstumskanal?

Die Verlagerung von Eingriffen treibt einen CAGR von 9,45 % für ambulante Operationszentren bis 2031 an, wobei jedes Zentrum Notfallbeatmungsgeräte vorhalten muss.

Seite zuletzt aktualisiert am: