Marktgröße und Marktanteil für medizinische Bekleidung

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

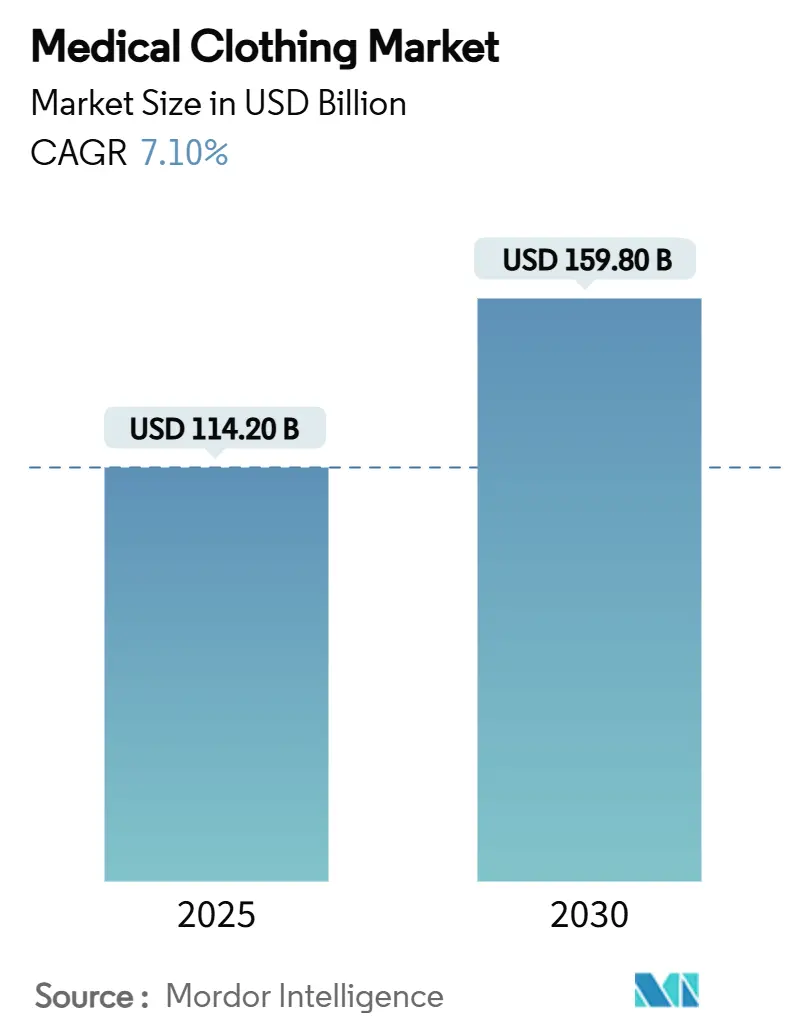

| Marktgröße (2025) | 114.20 Milliarden US-Dollar |

| Marktgröße (2030) | 159.80 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.10% CAGR |

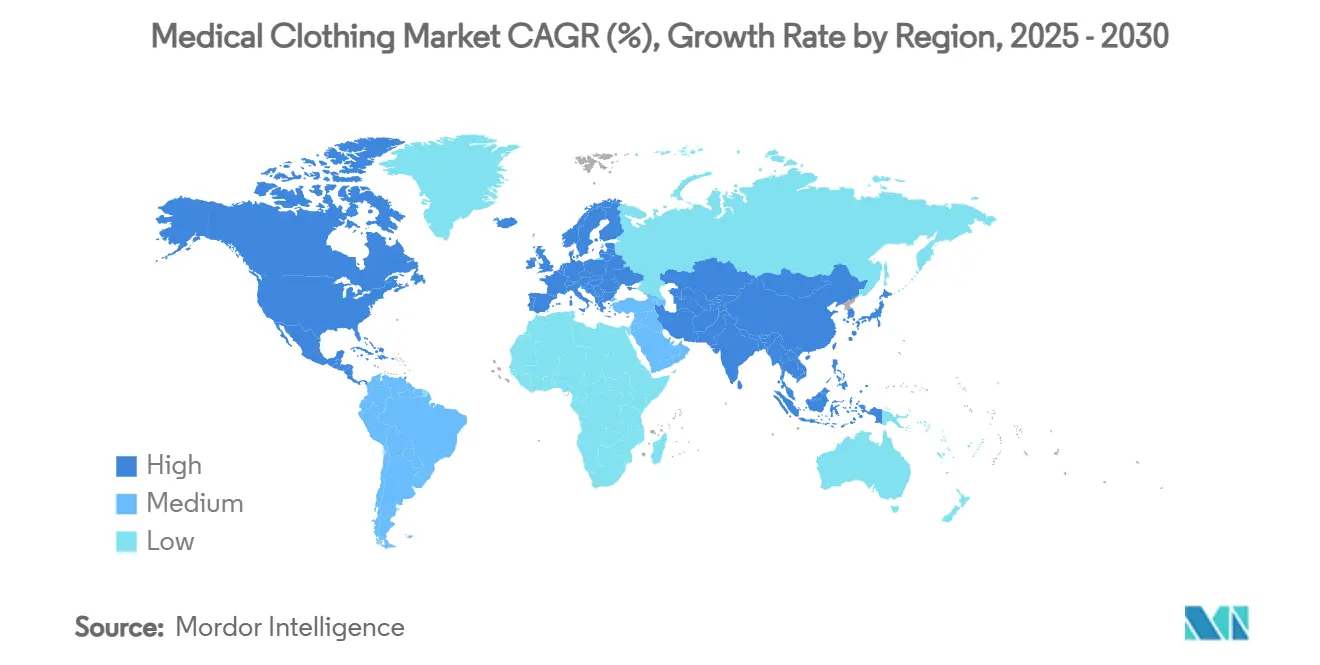

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für medizinische Bekleidung von Mordor Intelligence

Die globale Marktgröße für medizinische Bekleidung belief sich im Jahr 2025 auf 114,2 Milliarden USD und wird voraussichtlich bis 2030 auf 159,8 Milliarden USD ansteigen, was einer CAGR von 7,1 % über den Zeitraum entspricht. Verschärfte Infektionsschutzprotokolle, stetiges Wachstum ambulanter Eingriffe und rasche Materialinnovationen lenken den Markt weg von Standardkleidungsstücken hin zu funktionsreicher, sensorgestützter Bekleidung, die eine Patientenüberwachung in Echtzeit ermöglicht. Einwegprodukte dominieren die aktuelle Nachfrage, da Krankenhäuser der Barriereleistung nun einen höheren Stellenwert beimessen als der Wiederverwendungswirtschaftlichkeit; dennoch veranlassen Nachhaltigkeitsanforderungen die Lieferanten dazu, biologisch abbaubare oder recycelbare Materialien zu integrieren, die den Zielen der Kreislaufwirtschaft entsprechen. Technologieorientierte Marktteilnehmer haben die Grenze zwischen klinischer Bekleidung und vernetzten Gesundheitsgeräten verwischt, indem sie blockchain-gestützte B2B-Portale und Abonnementmodelle nutzen, um Just-in-time-Bestände zu liefern und gleichzeitig wertvolle Nutzungsdaten zu erfassen. Schließlich schaffen die Ausweitung der Heimversorgung sowie das Wachstum bariatrischer und geriatrischer Fälle Nischen für adaptive Kleidungsstücke, die Komfort und Mobilität begünstigen, was signalisiert, dass zukünftige Wettbewerbsvorteile von Designvielseitigkeit, digitaler Konnektivität und nachweisbaren ESG-Kriterien abhängen werden.

Wichtigste Erkenntnisse des Berichts

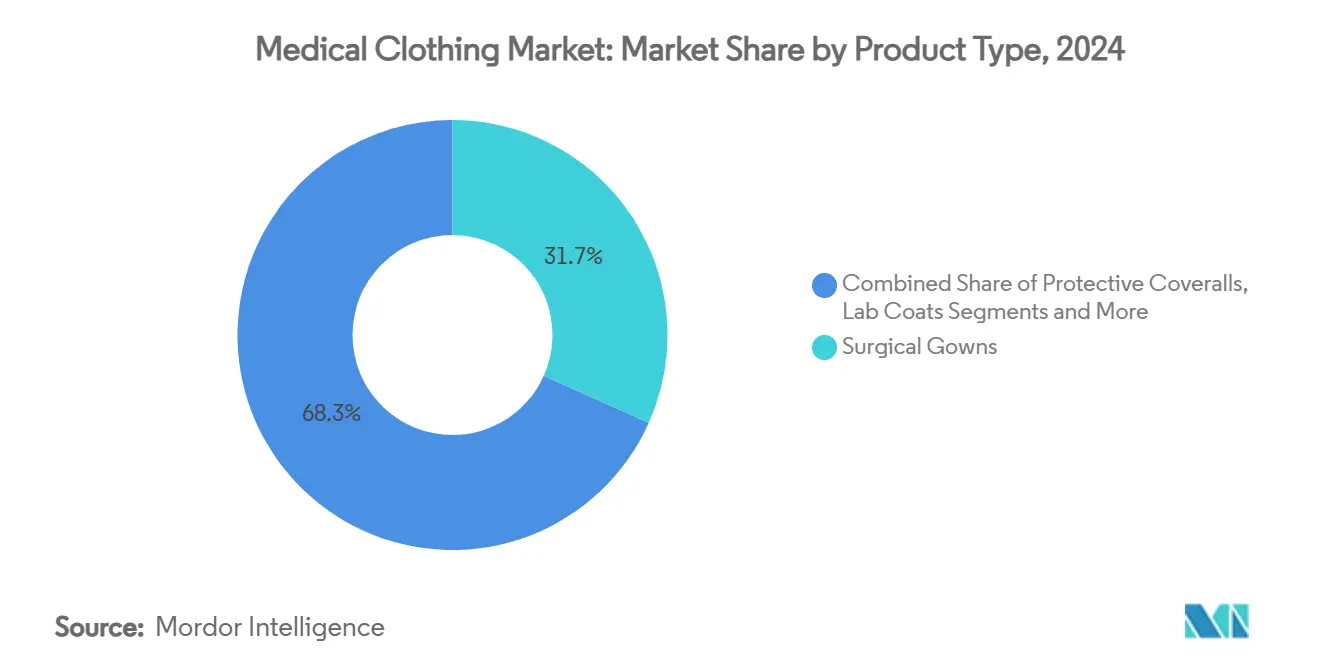

- Nach Produkttyp führten chirurgische Kittel im Jahr 2024 mit einem Umsatzanteil von 31,7 %, während für intelligente sensorgestützte Kasacks bis 2030 eine CAGR von 11,8 % prognostiziert wird.

- Nach Verwendbarkeit kontrollierte Einwegbekleidung 74,1 % der Nachfrage im Jahr 2024 und wächst mit einer CAGR von 8,4 %, während Mehrwegsysteme zurückbleiben, aber in Pilotprojekten für Kreislauftextilien mit einer CAGR von 5,2 % an Bedeutung gewinnen.

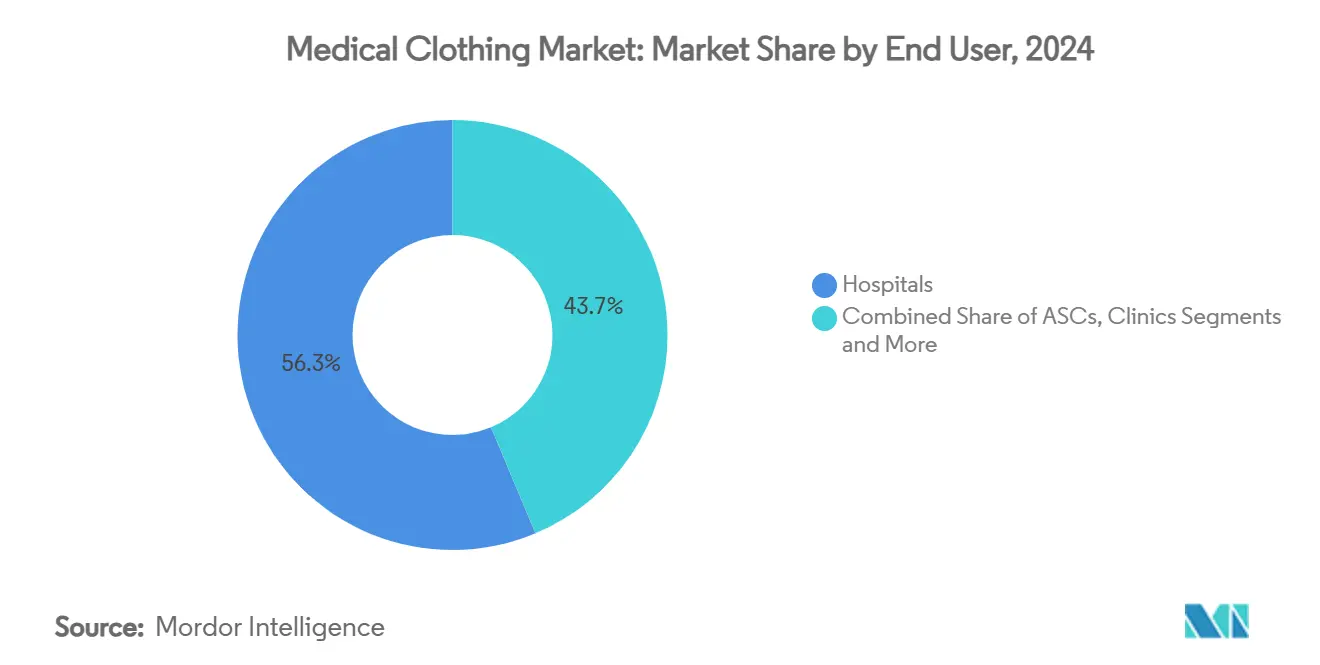

- Nach Endnutzer hielten Krankenhäuser im Jahr 2024 einen Anteil von 56,3 %, doch Einrichtungen der häuslichen Pflege und Langzeitpflege verzeichnen mit einer CAGR von 10,1 % das schnellste Wachstum.

- Nach Material erfasste Polypropylen-SMS im Jahr 2024 einen Anteil von 38,6 %; antimikrobielle intelligente Textilien führen das Wachstum mit einer CAGR von 12,5 % an.

- Nach Vertriebskanal hielt die direkte institutionelle Beschaffung im Jahr 2024 einen Anteil von 62,8 %; E-Commerce-Plattformen übertreffen alle anderen mit einer CAGR von 15,2 %.

- Nach Geografie entfiel auf Nordamerika im Jahr 2024 ein Anteil von 37,9 % am Markt für medizinische Bekleidung, während für den asiatisch-pazifischen Raum bis 2030 eine CAGR von 9,7 % prognostiziert wird.

Globale Trends und Erkenntnisse im Markt für medizinische Bekleidung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Post-COVID-Infektionsschutzmandate steigern die Nachfrage nach Einwegbekleidung | +1.80% | Global, am stärksten in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Rasantes Wachstum ambulanter Eingriffe und Eingriffe in ambulanten Operationszentren | +1.20% | Kernmarkt Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Zunahme der Verwendung antimikrobieller und flüssigkeitsundurchlässiger Textilien | +0.90% | Global, angeführt von entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu krankenhausverwalteten B2B-E-Commerce-Uniformportalen | +0.70% | Nordamerika und EU, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Aufstieg adaptiver Kleidungsstücke für bariatrische und geriatrische Versorgung | +0.60% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| ESG-getriebene Kreislauftextilverträge mit Rücknahmeklauseln | +0.40% | EU führend, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Post-COVID-Infektionsschutzmandate steigern die Nachfrage nach Einwegbekleidung

Die Zentren für Seuchenkontrolle und Prävention empfehlen nun den Barriereschutz der Stufe 4 gegen Virenpenetration in chirurgischen Umgebungen und verpflichten Krankenhäuser, wiederverwendbare Kittel durch zertifizierte Einwegoptionen zu ersetzen, die den ANSI/AAMI-PB70-Standards entsprechen.[1]Zentren für Seuchenkontrolle und Prävention, „PSA-Info – ANSI/AAMI PB70 Klasse 4 Leitfaden”, cdc.gov Einwegkleidungsstücke erfassten daraufhin im Jahr 2024 74,1 % der globalen Nachfrage und steigen mit einer CAGR von 8,4 %, da Infektionsschutzbeauftragte hochleistungsfähige Bekleidung als Haftungsabsicherung und nicht als Verbrauchskosten betrachten. Der erhöhte Verbrauch beschleunigt auch die Forschung und Entwicklung biologisch abbaubarer Spinnvliessubstrate, sodass Anbieter Abfallentsorgungsvorschriften einhalten können, ohne die Sicherheit zu beeinträchtigen. Das Ergebnis ist eine dauerhafte Mengenverschiebung zugunsten von Einweglieferanten, die in der Lage sind, Normenkonformität und Abfallreduzierungsmetriken im selben Angebot nachzuweisen.

Rasantes Wachstum ambulanter Eingriffe und Eingriffe in ambulanten Operationszentren

Ambulante Operationszentren behandelten im Jahr 2022 3,3 Millionen Medicare-Begünstigte und verzeichneten Ausgaben von 6,1 Milliarden USD – eine Zahl, die die auf Fachgebiete ausgerichtete Nachfrage nach leichten, wechselfreundlichen Kleidungsstücken untermauert, die die Sterilität des Operationsfeldes aufrechterhalten.[2]Medicare-Zahlungsberatungskommission, „Bericht an den Kongress: Medicare-Zahlungspolitik”, medpac.gov Da gastrointestinale und ophthalmologische Eingriffe aus stationären Einrichtungen abwandern, priorisieren Käufer standardisierte Pakete, die die Rüstzeit und die Lagerkomplexität minimieren. Gleichzeitig veranlasst die wertbasierte Vergütung Beschaffungsteams dazu, direkte Vereinbarungen zu schließen, die Händleraufschläge umgehen, was kleineren Bekleidungsinnovatoren einen klaren Marktzugang verschafft und den Wettbewerbsdruck erhöht.

Zunahme der Verwendung antimikrobieller und flüssigkeitsundurchlässiger Textilien

Silberbasierte und Chitosan-gebundene Beschichtungen, die 75 Waschzyklen standhalten, wechseln von der Pilotphase in den Mainstream und treiben den Umsatz antimikrobieller intelligenter Textilien auf eine CAGR-Trajektorie von 12,5 %.[3]Seyedali Mirmohammadsadeghi et al., „Dauerhafte antibakterielle gelartige Beschichtungen für Textilien”, arxiv.org Krankenhäuser betrachten solche Stoffe als zweite Verteidigungslinie gegen Kreuzkontamination, insbesondere da multiresistente Infektionen zunehmen. Materialwissenschaftler betten antimikrobielle Wirkstoffe nun auf Fasereben ein statt über Oberflächenbehandlungen, was eine Haltbarkeit liefert, die Premiumpreise rechtfertigt. Natürliche Antimikrobika, die mit ESG-Verpflichtungen übereinstimmen, ziehen ebenfalls Interesse auf sich, da sie Bedenken hinsichtlich der chemischen Exposition bei Mitarbeitern und Prüfern reduzieren.

Verlagerung hin zu krankenhausverwalteten B2B-E-Commerce-Uniformportalen

Führende Akteure in der US-amerikanischen Lieferkette erwarten, dass 2025 einen entscheidenden Schwenk hin zur direkten digitalen Beschaffung markieren wird, da Krankenhäuser prädiktive Bestelldashboards einsetzen, die Nutzungsanalysen und automatisierte Nachbestellungsauslöser integrieren. Plattformen, die mit einer CAGR von 15,2 % wachsen, bieten Käufern durchgängige Transparenz, reduzieren die Kapitalbindung und senken Händlergebühren, was Großhändler zwingt, ihre Wertangebote zu verbessern oder Marktanteile abzugeben. Lieferanten, die Echtzeit-Bestellstatusfeeds, API-basierte Produktregister und anpassbare Mitarbeiterzuteilungstools einbetten können, erhalten privilegierten Zugang zu 62,8 % der institutionellen Budgets, die derzeit über interne Beschaffungsteams abgewickelt werden.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Polypropylen- und Baumwollpreise | -1.10% | Global, am stärksten in Produktionszentren | Kurzfristig (≤ 2 Jahre) |

| Kontrolle medizinischer Textildeponien und verschärfte Entsorgungsvorschriften | -0.80% | EU führend, Ausweitung auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Hohe ISO-16604-/ASTM-F1671-Zertifizierungskosten für KMU | -0.60% | Global, insbesondere in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Zufluss gefälschter persönlicher Schutzausrüstung untergräbt das Markenvertrauen | -0.40% | Global, am stärksten in kostenempfindlichen Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Polypropylen- und Baumwollpreise

Rohstoffkosten machen bis zu 20 % des Umsatzes in der Herstellung medizinischer Bekleidung aus, und ein starker Anstieg des Polypropylenpreises in den Jahren 2024–25 senkte die Bruttomargen für Vertragslieferanten, die an Jahrespreise gebunden sind, um bis zu 300 Basispunkte. Um die Volatilität auszugleichen, verfolgen größere Akteure vertikale Integration oder Harz-Hedging-Strategien, während KMU häufig höhere Inputkosten absorbieren, Expansionspläne verzögern und Innovationspipelines ins Stocken bringen. Der Druck vergrößert die Kluft zwischen Skalenführern und Nischenneueinsteigern und dämpft die Marktdynamik kurzfristig.

Kontrolle medizinischer Textildeponien und verschärfte Entsorgungsvorschriften

Da der Gesundheitsabfall im Vereinigten Königreich jährlich 156.000 Tonnen übersteigt, haben Regulierungsbehörden in ganz Europa die Deponierichtwerte verschärft und führen Regelungen zur erweiterten Herstellerverantwortung ein, die Lieferanten zur Finanzierung von Sammel- und Recyclingprogrammen verpflichten. Die Einhaltung der Vorschriften bringt zusätzliche Dokumentations-, Transport- und Verarbeitungskosten mit sich, die vor allem Einwegmarktführer belasten. Obwohl vorausschauende Unternehmen die Vorschriften als Katalysator für die Produktneugestaltung betrachten, können die Notwendigkeit, zusätzliche Genehmigungen und Prüfungen zu sichern, die Vermarktungszeiträume verlängern und die Marktdurchdringungsraten verlangsamen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Integration intelligenter Sensoren transformiert traditionelle Kategorien

Chirurgische Kittel sicherten sich im Jahr 2024 weiterhin den größten Anteil am Umsatz mit 31,7 %, gestützt durch strenge Operationssaalprotokolle. Im Gegensatz dazu wird für intelligente sensorgestützte Kasacks eine Beschleunigung mit einer CAGR von 11,8 % prognostiziert – die schnellste Rate aller Kategorien. Die Marktgröße für medizinische Bekleidung bei chirurgischen Kitteln wird voraussichtlich stetig steigen, parallel zu wachsenden Operationsvolumina, doch das Wachstum neigt nun zu Kleidungsstücken, die Körpertemperatur, Herzfrequenz und Bewegung ohne externe Pflaster aufzeichnen können und damit alltägliche Uniformen in klinische Datenknoten verwandeln.

Hersteller betten Mikrocontroller in Garne ein, was eine fitnessgradgenaue Genauigkeit durch routinemäßiges Waschen ermöglicht – eine Leistung, die den Zubehörbedarf in überfüllten Operationssälen reduziert. Gleichzeitig profitieren Isolations- und Patientenkittel von erweiterten Infektionsschutzstandards, die nach COVID eingeführt wurden, während Laborkittel und Schutzanzüge die Nachfrage in Forschungs- und Gefahrstoffkontexten verankern. Kappen, Masken und Schuhüberzüge bleiben hochvolumige, margenarme Standardartikel. Dennoch veranschaulichen Designanpassungen – wie beschlagfreie Visiere und atmungsaktive Ohrschlaufen –, wie selbst Standardartikel nun durch Merkmalsdifferenzierung konkurrieren. Folglich wird der Produktwettbewerb zunehmend davon abhängen, digitale Funktionalität innerhalb anerkannter regulatorischer Rahmenbedingungen nachzuweisen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verwendbarkeit: Einwegdominanz spiegelt Sicherheitsprioritäten wider

Einwegbekleidung hielt im Jahr 2024 einen beherrschenden Anteil von 74,1 % und wird voraussichtlich seinen Vorsprung mit einer CAGR von 8,4 % bis 2030 ausbauen, da Einrichtungen Einwegrichtlinien in Standardbetriebsverfahren einbetten. Die Marktgröße für medizinische Bekleidung bei Einweg-Schutzausrüstung verfolgt daher die allgemeine Sektorexpansion, insbesondere in Hochrisikoeinheiten wie Onkologie- und Transplantationsstationen, wo Sterilitätsmängel hohe finanzielle Strafen nach sich ziehen.

Mehrwegsysteme behalten jedoch Positionen in Umgebungen mit geringerer Akuität und in Regionen, in denen Umweltgesetzgebung die Textilwiederaufbereitung begünstigt. Intelligente akustische Textilien, die piezoelektrische Fasern nutzen, demonstrieren eine praktikable Mehrzyklusbeständigkeit und bieten Rehabilitationszentren ein überzeugendes Argument für die Gesamtbetriebskosten. Chemikalienfreie antimikrobielle Ausrüstungen und selbstheilende Beschichtungen verlängern den Lebenszyklus-Wertbeitrag weiter und stellen sicher, dass die Einweghegemonie nicht absolut, sondern kontextspezifisch ist. Das aufkommende Modell ist hybrid: Einwegprodukte für Eingriffe mit intensiver Virusexposition und fortschrittliche Mehrwegprodukte für die Überwachung chronischer Erkrankungen, jeweils gestützt durch evidenzbasierte Risikostratifizierung.

Nach Endnutzer: Wachstum ambulanter Operationszentren verändert Nachfragemuster

Krankenhäuser blieben die wichtigsten Käufer und hielten im Jahr 2024 56,3 % der globalen Nachfrage; Marktanalysten prognostizieren jedoch, dass Einrichtungen der häuslichen Pflege und Langzeitpflege eine CAGR von 10,1 % verzeichnen werden und damit alle anderen Kanäle übertreffen. Der Durchsatz ambulanter Operationszentren steigt weiter unter Kosteneinsparungsmandaten und lenkt die Kleidungsspezifikationen hin zu schnellwechselfähigen Designs, die perioperative Ausfallzeiten minimieren.

Diagnostische Bildgebungszentren und Labore fordern strahlungsabschirmende Stoffe und einfache Kabelführung, während Zahn- und Tierkliniken, obwohl Nischenmärkte, auf Spritzschutz und Komfort bei längeren Behandlungssitzungen bestehen. Forschungsinstitute fungieren gleichzeitig als Testbetten für neue sensorenreiche Stoffe und beschleunigen die Zeit bis zur behördlichen Zulassung. Da virtuelle Versorgung und Krankenhaus-zu-Hause-Programme zunehmen, passen Designer Kleidungsstücke für nicht-institutionelle Umgebungen an und verbinden klinische Funktionalität mit ziviler Ästhetik, die die Würde der Patienten unterstützt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Antimikrobielle Innovation treibt Premiumsegmente an

Polypropylen-SMS führte die Nachfrage im Jahr 2024 mit einem Anteil von 38,6 % an, dank überlegener hydrostatischer Druck- und Bakterienfiltrationswerte. Dennoch führen antimikrobielle intelligente Textilien das Wachstum mit einer CAGR von 12,5 % an, da Krankenhäuser Barriereredundanz durch eingebettete Biozide anstreben, die die Oberflächenkontamination zwischen Wechselzyklen reduzieren. Der von SMS gehaltene Marktanteil für medizinische Bekleidung wird voraussichtlich schrittweise erodieren, da Silbernanopartikel- und Pflanzenextraktbeschichtungen sich als gleichermaßen schützend und ESG-konformer erweisen.

Baumwoll-Polyester-Mischungen dienen administrativen und ambulanten Umgebungen, in denen Atmungsaktivität am wichtigsten ist, während Polyethylen eine kostengünstige Option für Niedrigrisikogebiete bleibt. Hochleistungs-Aramidzusammensetzungen beantworten Extremgefahrenanwendungsfälle, stehen aber vor der Substitution durch leichtere, sensorkompatible Laminate. Materialwissenschaftler zielen nun auf Multifunktionalität ab – Kombination von Flüssigkeitsabweisung, antimikrobieller Wirksamkeit, Dehnbarkeit und Leitfähigkeit in einer einzigen Konstruktion –, um verschiedene klinische Umgebungen zu bedienen, ohne die SKU-Komplexität zu erhöhen.

Nach Risikoniveau: Regulatorische Standards treiben die Segmentierung voran

Die ANSI/AAMI-PB70-Klassifizierung verankert Kaufentscheidungen, und Kleidungsstücke der Stufe 4, obwohl teurer, erfreuen sich konsistenter Nachbestellungszyklen, da sie in chirurgischen Umgebungen vor blutübertragbaren Krankheitserregern schützen. Marktbelege zeigen, dass Gesundheitskäufer bereit sind, Premiumpreise für von Dritten zertifizierte Kittel zu akzeptieren, was die Kategorie vergleichsweise rezessionsresistent macht.

Die Stufen 1 bis 3 dominieren ambulante Kliniken, wo Spritz- oder leichter Flüssigkeitsschutz ausreicht, und Kleidungsstücke mit minimalem Risiko bevölkern Verwaltungsbereiche wie Empfang oder Abrechnung. Für KMU bleibt der Weg in die Stufe 4 durch ISO-16604- und ASTM-F1671-Zertifizierungskosten eingeschränkt, was Lizenzpartnerschaften mit größeren Akteuren fördert, die bereits über Zulassungen verfügen. Im Laufe der Zeit wird die risikobasierte Segmentierung wahrscheinlich digitale Nachweispunkte – wie RFID- oder Blockchain-Tags – für die Rückverfolgbarkeit einbeziehen und damit die Eintrittsbarrieren weiter erhöhen.

Nach Vertriebskanal: Digitale Transformation beschleunigt sich

Die direkte institutionelle Beschaffung erfasste im Jahr 2024 62,8 % des Umsatzes und nutzte dabei bestehende Integrationen in Enterprise-Resource-Planning-Systeme; E-Commerce und B2B-Marktplätze werden jedoch bis 2030 eine bemerkenswerte CAGR von 15,2 % verzeichnen. In der Praxis wächst die über Online-Portale beschaffte Marktgröße für medizinische Bekleidung am schnellsten dort, wo Krankenhäuser Kostentransparenz und vertragliche Flexibilität priorisieren.

Händler reagieren mit Mehrwertleistungen wie Konfektionierung, Sterilisierung und Lieferung am selben Tag, doch die Margen werden weiter komprimiert, da Kunden Gebühren mit Direktangeboten der Hersteller vergleichen. Einzelhandelsgeschäfte bleiben nur für einzelne Praktiker und kleine Kliniken relevant, die begrenzte Mengen kaufen. Da blockchain-gestützte Verwahrungsprotokolle die Fälschungserkennung verbessern, wird das Käufervertrauen in Online-Kanäle voraussichtlich zunehmen und die digitale Migration in reifen und aufstrebenden Regionen gleichermaßen beschleunigen.

Geografische Analyse

Nordamerika beherrschte im Jahr 2024 37,9 % des globalen Umsatzes, unterstützt durch strenge Durchsetzung der Behörde für Arbeitssicherheit und Gesundheitsschutz sowie ein ausgereiftes Erstattungssystem, das hochspezifizierte Bekleidung bereitwilliger erstattet als generische Alternativen. US-amerikanische Anbieter trieben auch die Einführung sensorintegrierter Uniformen voran und wandelten das Feedback von Klinikern in iterative Designverbesserungen um, die in Beschaffungszyklen einfließen. Kanada und Mexiko bieten wettbewerbsfähig bepreiste Fertigungskapazitäten, die die Vorlaufzeiten für regionale Käufer verkürzen, während Zölle und Reshoring-Anreize die Lieferantenpräsenz weiterhin umgestalten.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Arena und wird voraussichtlich eine CAGR von 9,7 % verzeichnen, da öffentliche Investitionen die Versicherungsabdeckung ausweiten und lokale Auftragsfertigungsorganisationen den Export skalieren. China ist als größter Produktionsknoten positioniert, doch Unternehmen diversifizieren nach Vietnam, Indien und Indonesien, um geopolitische Risiken zu mindern. Japans Materialexpertise fördert den Einsatz hochwertiger intelligenter Textilien, und Südkoreas Elektronikunternehmen nutzen vorhandene Sensortechnologie, um in vernetzte Kleidungsstücke vorzudringen. Australien bietet trotz seiner geringeren Größe einen regulatorischen Weg, der in vielen pazifischen und afrikanischen Ländern anerkannt ist und Exporteuren eine breitere Reichweite verschafft.

Europa belegt den dritten Platz in absoluten Dollarbeträgen, aber den ersten Platz in regulatorischer Komplexität und rahmt den Markt für medizinische Bekleidung als Testfall für Kreislauftextilmandate ein, die globale Normen definieren könnten. Der Nationale Gesundheitsdienst prognostiziert potenzielle jährliche Einsparungen von 11 Millionen USD durch Wiederverwendung und Wiederaufbereitung und veranlasst Lieferanten, Kleidungsstücke mit Blick auf Demontage und Recycling gemeinsam zu entwickeln. Deutschland und das Vereinigte Königreich fungieren als Innovationszentren für Barriereschutzstandards, während Frankreich und Italien historische Modeindustrie nutzen, um klinische Bekleidung mit ergonomischer Ästhetik zu versehen. Südeuropa bietet kosteneffiziente Fertigung unter dem EU-Regulierungsschirm und unterstützt die lokalisierte Produktion für schnelle Nachlieferung. Schwellenmärkte im Nahen Osten und in Afrika verzeichnen zweistelliges Mengenwachstum, wenn auch von einer niedrigen Basis aus, da die Ausweitung der Tertiärversorgung die grundlegende Einhaltung globaler Schutzausrüstungsrichtlinien vorantreibt.

Wettbewerbslandschaft

Der Markt für medizinische Bekleidung weist eine moderate Fragmentierung auf: Die zehn größten Akteure zusammen machen etwa 55 % des weltweiten Umsatzes aus, was Raum für Nischeninnovatoren lässt. Cardinal Health erweiterte sein Produktportfolio durch die Einführung des Kendall SCD SmartFlow Kompressionssystems und festigt weiterhin seine Positionen bei Hochbarrierekitteln und Handschuhen. Medlines Übernahme des chirurgischen Lösungsportfolios von Ecolab für nahezu 1 Milliarde USD demonstriert die vertikale Expansion in sterile Abdeckungsadjazenzgebiete, die die Kernbekleidungslinien ergänzen.

Technologieinvestitionsmuster heben die Integration von KI, IoT und antimikrobiellen Chemikalien als primäre Differenzierungsvektoren hervor. Beispielsweise investiert Kimberly-Clark über fünf Jahre 2 Milliarden USD in die Automatisierung regionaler Werke, um die Agilität zu steigern und die Reaktionsfenster bei Nachfragespitzen zu verkürzen. Kleinere Marktteilnehmer wie FIGS monetarisieren Markenzugehörigkeit durch lifestyle-orientierte Direktvertriebsmodelle, während die Umstrukturierung von Careismatic Brands die Risiken einer übermäßigen Abhängigkeit von einkanaligen Großhandelsvereinbarungen verdeutlicht.

Strategisch gesehen investieren größere etablierte Akteure zunehmend gemeinsam mit Rohstofflieferanten, um Polypropylen- und Silbernanopartikel-Inputs zu stabilisieren und die Margenkompression zu mindern. Spezialisten für adaptive Kleidungsstücke konzentrieren sich auf die gemeinsame Entwicklung mit häuslichen Pflegeagenturen, um frühe Vorteile in nicht-akuten Segmenten zu sichern. Da die digitale Beschaffung Gatekeeper eliminiert, sind Hersteller, die Barrierenintegrität, ESG-Konformität und Mitarbeiterzufriedenheitsmetriken auf einem gemeinsamen Daten-Dashboard nachweisen können, am besten positioniert, um Vertragsverlängerungen zu gewinnen.

Marktführer der Branche für medizinische Bekleidung

Cardinal Health

Medline Industries

3M Company

Owens & Minor

Kimberly-Clark

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Kimberly-Clark kündigte eine Investition von mehr als 2 Milliarden USD an, um eine hochmoderne Anlage in Warren, Ohio, sowie ein automatisiertes Vertriebszentrum in South Carolina zu bauen. Dies wird mehr als 900 Arbeitsplätze schaffen und die Kapazitäten für Körperpflegeprodukte und medizinische Bekleidung erweitern.

- Februar 2025: Owens & Minor reduzierte die Schulden um 244 Millionen USD und leitete einen Verkaufsprozess für sein Segment Produkte und Gesundheitsdienstleistungen ein, das Produktions- und Logistikressourcen für medizinische Bekleidung beherbergt.

- November 2024: Cardinal Health stellte das Kendall SCD SmartFlow Kompressionssystem vor, das Patientensensortechnologie zur Reduzierung des Risikos venöser Thromboembolien umfasst.

- Mai 2024: Medline stimmte der Übernahme des chirurgischen Lösungsgeschäfts von Ecolab für nahezu 1 Milliarde USD zu und fügte damit Microtek-Sterilabdeckungslinien zu seinem Portfolio hinzu.

Berichtsumfang des globalen Marktes für medizinische Bekleidung

| Medizinische Kasacks |

| Chirurgische Kittel |

| Isolations- und Patientenkittel |

| Schutzanzüge / Gefahrstoffanzüge |

| Laborkittel |

| Kappen, Masken und Schuhüberzüge |

| Kompressions- und Stützkleidungsstücke |

| Adaptive Kleidungsstücke / Patientenbekleidung |

| Reinraumbekleidung |

| Einweg |

| Mehrweg |

| Krankenhäuser |

| Ambulante Operationszentren |

| Ambulante Kliniken |

| Diagnostik- und Bildgebungslabore |

| Häusliche Pflege und Langzeitpflege |

| Zahn- und Tierkliniken |

| Forschungs- und akademische Institute |

| Baumwolle |

| Polyester und Mischgewebe |

| Polypropylen (SMS / SMMS) |

| Polyethylen |

| Aramid und Hochleistungsmischgewebe |

| Antimikrobiell behandelte Textilien |

| Intelligente / sensorintegrierte Textilien |

| Minimal |

| Niedrig |

| Moderat |

| Hoch |

| Direkte institutionelle Beschaffung |

| Händler und Großhändler |

| Einzelhandelsgeschäfte |

| E-Commerce und B2B-Plattformen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Medizinische Kasacks | |

| Chirurgische Kittel | ||

| Isolations- und Patientenkittel | ||

| Schutzanzüge / Gefahrstoffanzüge | ||

| Laborkittel | ||

| Kappen, Masken und Schuhüberzüge | ||

| Kompressions- und Stützkleidungsstücke | ||

| Adaptive Kleidungsstücke / Patientenbekleidung | ||

| Reinraumbekleidung | ||

| Nach Verwendbarkeit | Einweg | |

| Mehrweg | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Ambulante Kliniken | ||

| Diagnostik- und Bildgebungslabore | ||

| Häusliche Pflege und Langzeitpflege | ||

| Zahn- und Tierkliniken | ||

| Forschungs- und akademische Institute | ||

| Nach Material | Baumwolle | |

| Polyester und Mischgewebe | ||

| Polypropylen (SMS / SMMS) | ||

| Polyethylen | ||

| Aramid und Hochleistungsmischgewebe | ||

| Antimikrobiell behandelte Textilien | ||

| Intelligente / sensorintegrierte Textilien | ||

| Nach Risikoniveau | Minimal | |

| Niedrig | ||

| Moderat | ||

| Hoch | ||

| Nach Vertriebskanal | Direkte institutionelle Beschaffung | |

| Händler und Großhändler | ||

| Einzelhandelsgeschäfte | ||

| E-Commerce und B2B-Plattformen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für medizinische Bekleidung?

Die Marktgröße für medizinische Bekleidung erreichte im Jahr 2025 114,2 Milliarden USD und wird bis 2030 voraussichtlich 159,8 Milliarden USD erreichen.

Welche Region wächst bei der Nachfrage nach medizinischer Bekleidung am schnellsten?

Für den asiatisch-pazifischen Raum wird bis 2030 eine CAGR von 9,7 % prognostiziert, womit er alle anderen Regionen übertrifft.

Warum dominieren Einweg-Medizinbekleidungsstücke?

Post-COVID-Infektionsschutzmandate und die ANSI/AAMI-PB70-Stufe-4-Anforderungen haben Krankenhäuser dazu veranlasst, Einwegbekleidung zu priorisieren, die eine zertifizierte Barriereleistung garantiert.

Welche Produktkategorie wächst am schnellsten?

Intelligente sensorgestützte Kasacks werden voraussichtlich mit einer CAGR von 11,8 % wachsen, da Gesundheitsdienstleister Echtzeit-Vitalüberwachungsfähigkeiten anstreben.

Wie prägen Nachhaltigkeitsziele die Beschaffung?

Europäische und nordamerikanische Gesundheitssysteme fordern zunehmend Kreislauftextilverträge mit Rücknahmeklauseln und setzen damit Anreize für Lieferanten, biologisch abbaubare Materialien und Recyclingprogramme einzuführen.

Welche Rolle spielen E-Commerce-Plattformen bei der Beschaffung medizinischer Bekleidung?

Krankenhausverwaltete B2B-Portale wachsen mit einer CAGR von 15,2 %, indem sie Echtzeit-Bestandstransparenz, prädiktive Bestellung und reduzierte Händlergebühren bieten.

Seite zuletzt aktualisiert am: