Marktgröße und Marktanteil für Krankenhausbekleidung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

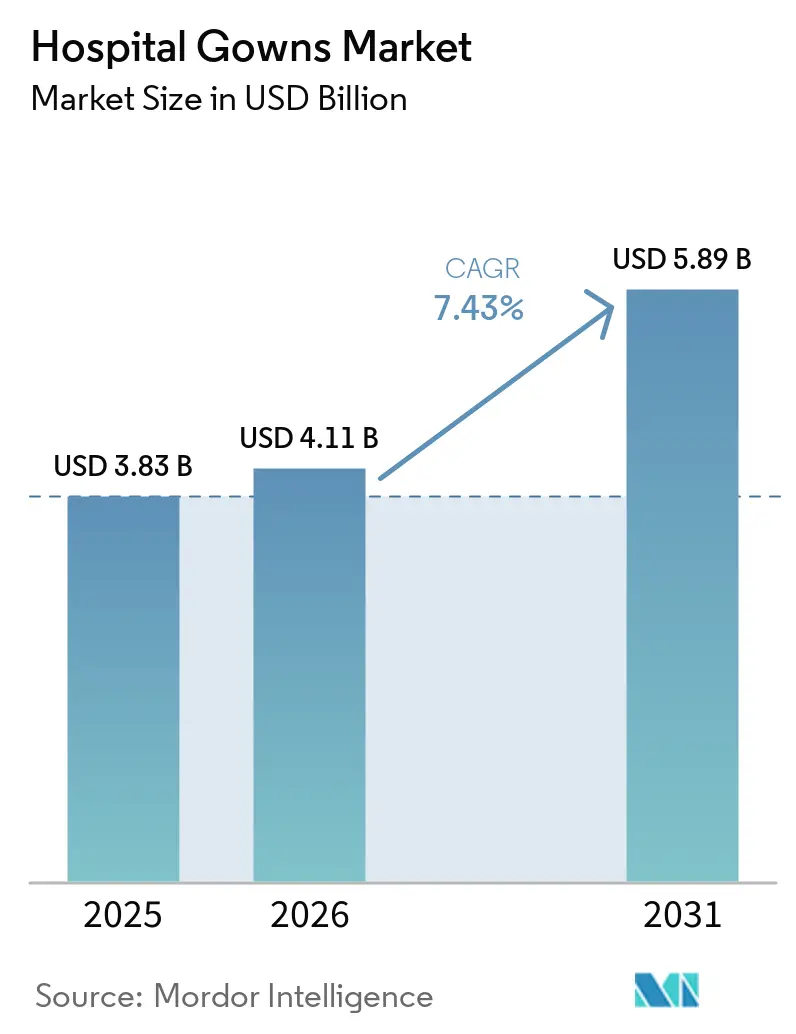

| Marktgröße (2026) | 4.11 Milliarden US-Dollar |

| Marktgröße (2031) | 5.89 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.43% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Krankenhausbekleidung von Mordor Intelligence

Die Marktgröße für Krankenhausbekleidung soll von 3,83 Milliarden USD im Jahr 2025 auf 4,11 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 7,43 % über 2026–2031 einen Wert von 5,89 Milliarden USD erreichen.

Die Nachfrage bleibt stabil, da Vorschriften zur Infektionsprävention, höhere Eingriffszahlen und eine strengere Kontrolle von im Gesundheitswesen erworbenen Infektionen den Einsatz von Schutzbekleidung in Krankenhäusern, Langzeitpflegeeinrichtungen und ambulanten Versorgungseinrichtungen fest verankern. Die chirurgische Nachsorge und die anhaltende Verlagerung von Eingriffen in effiziente ambulante Einrichtungen erhöhen den Verbrauch von Schutzbekleidung pro Fall, insbesondere dort, wo ein schneller Raumwechsel und standardisierte Schutzprotokolle unerlässlich sind. Nordamerika führt weiterhin den Markt für Krankenhausbekleidung an, während der asiatisch-pazifische Raum die schnellste Expansion verzeichnen soll, da Krankenhauskapazitäten, Verfahrensnachfrage und Investitionen in die Infektionsprävention in großen Gesundheitssystemen zunehmen. Europa entwickelt sich zu einem eigenständigen Beschaffungsbereich im Markt für Krankenhausbekleidung, da Nachhaltigkeitsziele mehr Gesundheitssysteme dazu veranlassen, wiederverwendbare Operationssaaltextilien und geschlossene Servicemodelle zu evaluieren. Der Wettbewerb im Markt für Krankenhausbekleidung bleibt mäßig fragmentiert, aber die Rohstoffkonzentration bei Polypropylen-basierten Vliesstoffen und die strengere Durchsetzung von Barriereleistungsansprüchen erhöhen das Ausführungsrisiko für Lieferanten, die sowohl beim Preis als auch bei der Compliance konkurrieren.

Wichtigste Erkenntnisse des Berichts

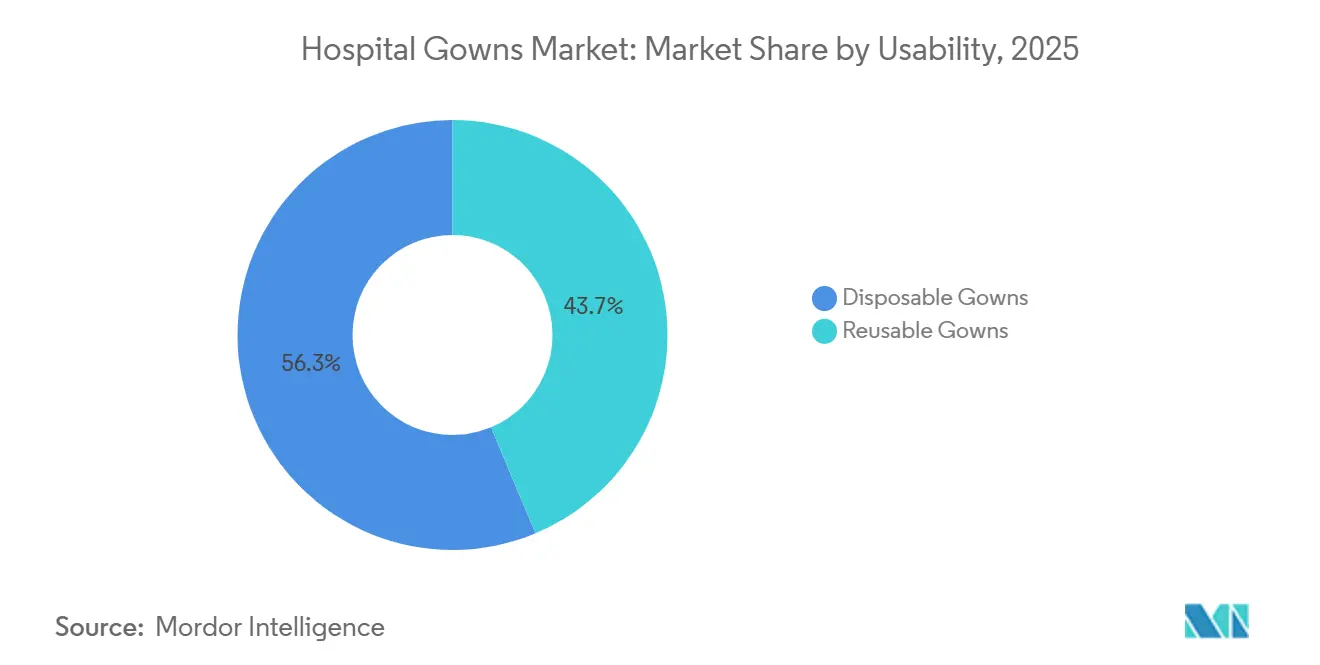

- Nach Verwendbarkeit entfielen auf Einwegbekleidung im Jahr 2025 56,31 % des Marktanteils für Krankenhausbekleidung, während Mehrwegbekleidung bis 2031 voraussichtlich mit einer CAGR von 10,38 % wachsen wird.

- Nach Typ entfiel auf chirurgische Bekleidung im Jahr 2025 ein Anteil von 45,24 % an der Marktgröße für Krankenhausbekleidung, während Patientenbekleidung bis 2031 voraussichtlich mit einer CAGR von 10,52 % wachsen wird.

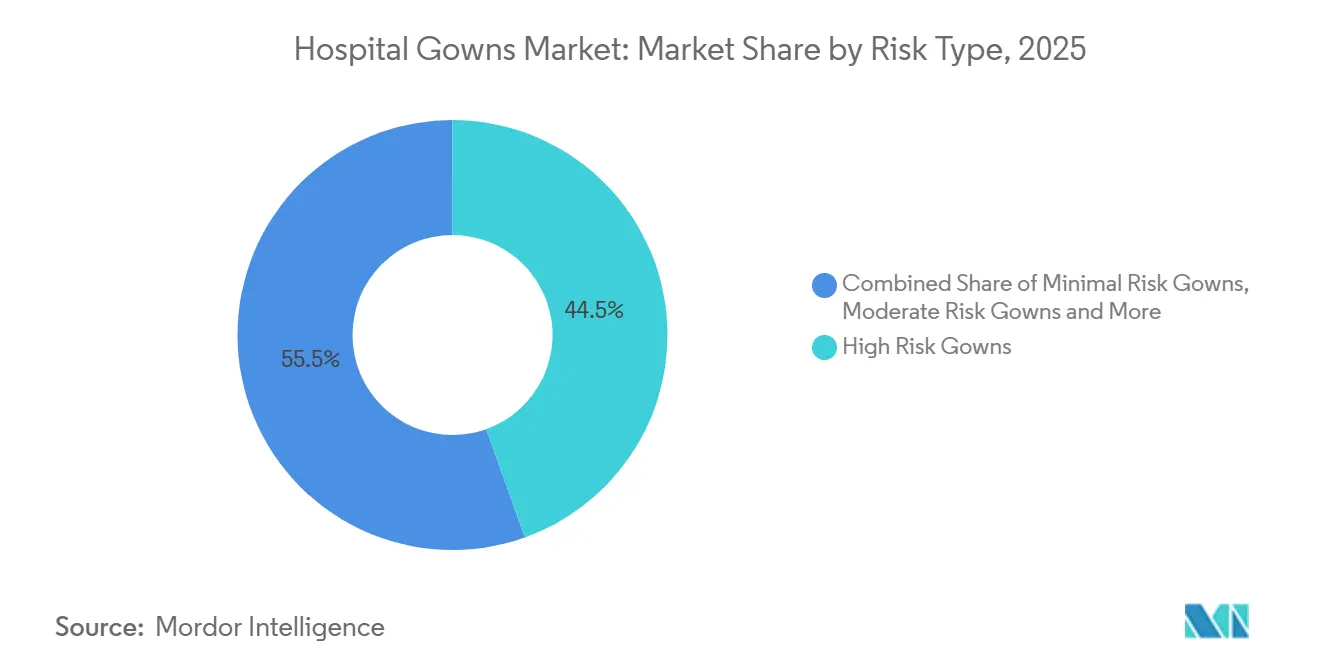

- Nach Risikoklassifizierung hielt Hochrisikobekleidung im Jahr 2025 einen Umsatzanteil von 44,52 %, während Minimalrisikobekleidung bis 2031 voraussichtlich mit einer CAGR von 11,25 % wachsen wird.

- Nach Endnutzer entfielen auf Krankenhäuser und Kliniken im Jahr 2025 56,24 % des Anteils, während ambulante chirurgische Zentren bis 2031 voraussichtlich eine CAGR von 9,52 % verzeichnen werden.

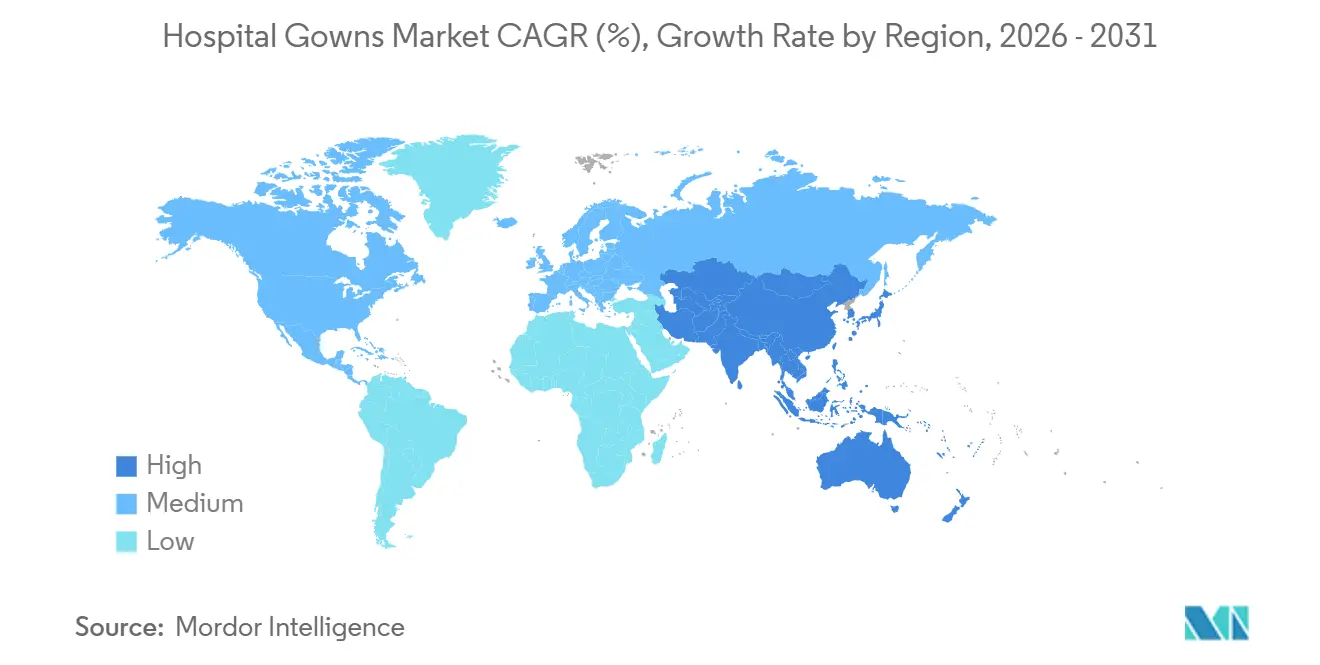

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 38,52 % an der Marktgröße für Krankenhausbekleidung, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 9,55 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Krankenhausbekleidung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vorschriften zur Infektionskontrolle und Prävention von im Gesundheitswesen erworbenen Infektionen | +1.8% | Global, am stärksten in APAC, MEA und Ländern mit niedrigem und mittlerem Einkommen mit erhöhter Belastung durch im Gesundheitswesen erworbene Infektionen | Kurzfristig (≤ 2 Jahre) |

| Wachstum des chirurgischen Volumens und Anforderungen an den Verfahrensdurchsatz | +1.5% | Global, mit Nordamerika und APAC an der Spitze der Erholung | Kurzfristig (≤ 2 Jahre), Mittelfristig (2–4 Jahre) |

| Wachsende Präferenz für Einwegbekleidung in Versorgungseinrichtungen mit hohem Patientendurchsatz | +1.2% | Nordamerika, aufstrebende Märkte in APAC, Naher Osten | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsgetriebene Beschaffung von Mehrwegbekleidung in reifen Gesundheitssystemen | +0.9% | Europa, Kanada und die Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Validierung der Aufbereitung von Mehrwegbekleidung und geschlossene Servicemodelle | +0.6% | Westeuropa, ANZ und ausgewählte integrierte Versorgungsnetzwerke in Nordamerika | Mittelfristig (2–4 Jahre), Langfristig (≥ 4 Jahre) |

| Leistungsverifizierung, Rückverfolgbarkeit und Digitalisierung der Beschaffung von Schutzbekleidung | +0.5% | Nordamerika, Nordeuropa, mit Ausstrahlungseffekten auf die Kernmärkte des Golfkooperationsrats und APAC | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Vorschriften zur Infektionskontrolle und Prävention von im Gesundheitswesen erworbenen Infektionen

Im Gesundheitswesen erworbene Infektionen schaffen weiterhin eine stabile Nachfragebasis für den Markt für Krankenhausbekleidung, da Präventionsprotokolle einen regelmäßigen Einsatz von Schutzbekleidung in der Akutversorgung, der Langzeitpflege und anderen Einrichtungen mit Patientenkontakt erfordern. Die WHO berichtete, dass im Gesundheitswesen erworbene Infektionen in Europa jährlich 25 Millionen zusätzliche Krankenhaustage verursachen und jährliche Kosten von 13–24 Milliarden EUR (15,1 bis 27,9 Milliarden USD) verursachen, was Ausgaben für die Infektionsprävention schwer aufschiebbar macht. Die OECD stellte außerdem fest, dass Maßnahmen zur Infektionsprävention und -kontrolle, einschließlich des angemessenen Einsatzes von Schutzbekleidung, Infektionen um bis zu 70 % reduzieren und für jeden investierten USD 1 einen Gegenwert von USD 24,6 in OECD-, EU- und EWR-Ländern erzielen können[1]Organisation für wirtschaftliche Zusammenarbeit und Entwicklung, „Gesundheit auf einen Blick, Europa 2024,” OECD, oecd.org. Die Belastung ist in einkommensschwächeren Ländern noch höher, wo die WHO eine deutlich höhere Infektionsinzidenz feststellte, was große öffentliche Systeme dazu veranlasst, die Beschaffung von Schutzkleidung zu formalisieren, anstatt sie als variable Ausgabenposition zu behandeln. In den Vereinigten Staaten erweitert die CDC-Leitlinie zu erweiterten Barrierevorkehrungen den routinemäßigen Einsatz von Schutzbekleidung auf Pflegeheimaktivitäten mit engem Körperkontakt, was die adressierbare Basis für den Markt für Krankenhausbekleidung über Krankenhäuser hinaus verbreitert.

Wachstum des chirurgischen Volumens und Anforderungen an den Verfahrensdurchsatz

Das Wachstum der Eingriffszahlen unterstützt weiterhin den Markt für Krankenhausbekleidung, da die Erholung der chirurgischen Fallzahlen über die Aufarbeitung von Rückständen hinausgegangen ist und sich zu einer breiteren Expansion ambulanter und minimal-invasiver Versorgungspfade entwickelt hat. The Lancet prognostizierte globale chirurgische Volumina von mindestens 160 Millionen Operationen jährlich, was einen dauerhaften Verbrauch von chirurgischer Bekleidung in Krankenhaus- und ambulanten Einrichtungen impliziert. CMS fügte für 2026 289 Verfahren zur Liste der von ambulanten chirurgischen Zentren abgedeckten Verfahren hinzu, was weiterhin mehr Fälle in ambulante Einrichtungen verlagert, wo der Durchsatz wichtig ist und Einwegkonfigurationen verbreitet bleiben. Diese Verlagerung des Versorgungsorts ist bedeutsam, da Hochakuteingriffe in ambulanten chirurgischen Zentren häufig eng standardisierte Pakete und schlanke Raumwechselprotokolle verwenden, was den operativen Wert einer zuverlässigen Versorgung mit Schutzbekleidung erhöht. Infolgedessen steigert das Wachstum der Eingriffszahlen nicht nur die Stückzahlnachfrage im Markt für Krankenhausbekleidung, sondern verändert auch den Mix hin zu Produkten, die einen schnelleren Raumwechsel, vorhersehbare Compliance und eine einfachere Bestandskontrolle unterstützen können.

Wachsende Präferenz für Einwegbekleidung in Versorgungseinrichtungen mit hohem Patientendurchsatz

Einwegbekleidung hält weiterhin eine starke Position im Markt für Krankenhausbekleidung, da Notaufnahmen, ambulante chirurgische Zentren und Eingriffsräume Produkte schätzen, die die Notwendigkeit von Sammlung, Wäsche, Validierung und Umverteilung beseitigen. Die Präferenz ist am stärksten dort, wo der Raumwechsel schnell ist und wo das Personal möchte, dass jeder Fall mit einem frischen Artikel beginnt, der bereits für sein Barriereniveau qualifiziert ist. Die Verlagerung orthopädischer, kardiovaskulärer und Wirbelsäuleneingriffe in ambulante Einrichtungen stärkt dieses Muster, da diese Zentren häufig Standardisierung und Geschwindigkeit gegenüber der Logistik der Textilaufbereitung priorisieren. Die regulatorische Struktur unterstützt dieses Segment ebenfalls, da die FDA eine 510(k)-Zulassung für medizinische Schutzbekleidung verlangt, die moderate oder hohe Flüssigkeitsbarriereansprüche geltend macht, einschließlich AAMI Level 4, was den Wert konformer Einwegproduktlinien erhöht. Dies lässt den Markt für Krankenhausbekleidung in einer Position, in der Einwegprodukte die praktische Wahl in Hochgeschwindigkeitseinrichtungen bleiben, auch wenn Mehrwegprodukte in ausgewählten Operationssaalprogrammen an Bedeutung gewinnen.

Nachhaltigkeitsgetriebene Beschaffung von Mehrwegbekleidung in reifen Gesundheitssystemen

Nachhaltigkeitsziele schaffen einen zweiten wichtigen Nachfragepfad im Markt für Krankenhausbekleidung, insbesondere in reifen Gesundheitssystemen, die Beschaffungsentscheidungen nun mit Abfallreduzierungs- und Emissionszielen verknüpfen. Health Innovation North West Coast berichtete, dass Mehrwegbekleidungssysteme den Feststoffabfall um bis zu 93 % und die Treibhausgasemissionen um 66 % im Vergleich zu Einwegalternativen reduzieren können, was das Umweltargument für Beschaffungsteams deutlich leichter vertretbar gemacht hat. Im Februar 2025 vergab Barts Health NHS Trust einen 3-Jahres-Vertrag für wiederverwendbare Operationsbekleidung an 6 Standorten mit einem erwarteten Jahresvolumen von 400.000 Bekleidungsstücken und einer prognostizierten Reduzierung von 90 Tonnen klinischem Abfall[2]Government Commercial Authority, „Umweltfreundlichere Bekleidung für das chirurgische Personal von Barts Health NHS Trust,” Government Commercial Authority, gca.gov.uk. Die politische Unterstützung wird ebenfalls sichtbarer, wobei Italien wiederverwendbare Operationssaaltextilien priorisiert und andere europäische Systeme evaluieren, wie sie von einfachem Produktkauf zu dienstleistungsbasierten Textilmodellen übergehen können. Dies bedeutet, dass der Markt für Krankenhausbekleidung nicht mehr nur durch Infektionskontrollvorschriften geprägt wird, da die Umweltleistung nun das Vertragsdesign, die Lieferantenauswahl und langfristige Ersatzzyklen beeinflusst.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kostendruck bei Premiumprodukten in budgetbeschränkten Einrichtungen | -0.8% | Global, mit den stärksten Auswirkungen in öffentlichen Krankenhäusern in Ländern mit niedrigem und mittlerem Einkommen, Südamerika und MEA | Kurzfristig (≤ 2 Jahre), Mittelfristig (2–4 Jahre) |

| Komplexität der regulatorischen und barriereleistungsbezogenen Compliance | -0.6% | Nordamerika und Europa, mit stärkerer Belastung für Hersteller in aufstrebenden Märkten | Mittelfristig (2–4 Jahre) |

| Abhängigkeit der Lieferkette von Vliesstoff- und Schmelzblasvorprodukten | -0.5% | Global, wobei APAC-Hersteller am stärksten der Preisvolatilität bei Polypropylen ausgesetzt sind | Kurzfristig (≤ 2 Jahre) |

| Lücken in der betrieblichen Bereitschaft für die Einführung von Mehrwegbekleidung | -0.4% | Krankenhaussysteme in Ländern mit niedrigem und mittlerem Einkommen und mittelgroße Akutversorgungseinrichtungen ohne validierte Wäschekapazität | Mittelfristig (2–4 Jahre), Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostendruck bei Premiumprodukten in budgetbeschränkten Einrichtungen

Kostendruck bleibt eine echte Bremse für den Markt für Krankenhausbekleidung, da Bekleidung mit höherer Barrierewirkung die Beschaffungskosten für Einrichtungen erhöht, die bereits mit engen Betriebsbudgets konfrontiert sind. Die internationale Studie von 2025, die 5.230 perioperative Fachkräfte aus 134 Ländern umfasste, ergab, dass finanzielle Einschränkungen das am häufigsten genannte Hindernis für die Verbesserung der Bekleidungsqualität waren, das von 19,9 % der Befragten genannt wurde. Dieselbe Studie zeigte, dass Infrastrukturbeschränkungen und Kostendruck häufig gemeinsam auftreten, was bedeutet, dass Einrichtungen die Adoptionsphasen nicht in einer einfachen Abfolge durchlaufen. Kleinere ambulante chirurgische Zentren, Langzeitpflegeeinrichtungen und öffentliche Krankenhäuser verfügen auch nicht über die Einkaufsmacht großer integrierter Netzwerke, sodass die Stückkosten für sie strukturell höher bleiben können. Dies hält einen Teil des Marktes für Krankenhausbekleidung auf grundlegenden Produktstufen verankert, auch wenn klinische Teams besseren Komfort, Atmungsaktivität oder Barriereleistung bevorzugen würden.

Komplexität der regulatorischen und barriereleistungsbezogenen Compliance

Die Compliance-Komplexität verlangsamt Teile des Marktes für Krankenhausbekleidung, da Lieferanten häufig überlappende Anforderungen aus AAMI-, europäischen und sich entwickelnden internationalen Standards verwalten müssen. Der FDA-Rahmen fügt eine weitere Belastung hinzu, da Bekleidung mit moderaten oder hohen Flüssigkeitsbarriereansprüchen einer Vorabprüfung bedarf, und selbst eine Produktlinienänderung kann zusätzliche Test- und Einreichungsarbeiten auslösen. Die PMC-Studie zu Einweg-Isolationsbekleidung zeigte auch, dass beanspruchte Klassifizierungen nicht immer der tatsächlichen Leistung entsprechen, was den Druck auf Regulierungsbehörden und Krankenhäuser erhöht, Daten genauer zu überprüfen. Der Fall Kimberly-Clark erhöhte den Einsatz, indem er zeigte, wie Compliance-Verstöße zu rechtlichen Schritten führen können, wenn Barriereansprüche nicht durch konsistente Testkontrollen untermauert werden. Größere etablierte Anbieter können diese Belastungen in der Regel effektiver absorbieren als neue Marktteilnehmer, sodass der Markt für Krankenhausbekleidung für etablierte Lieferanten weiterhin einen bedeutenden Skalenvorteil aufweist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verwendbarkeit: Einwegvolumen bleibt bestehen, während Mehrwegmodelle skalieren

Einwegbekleidung hielt im Jahr 2025 56,31 % des Marktanteils für Krankenhausbekleidung, was ihre tiefe Verwendung in Akutkrankenhäusern, ambulanten chirurgischen Zentren und Notfalleinrichtungen widerspiegelte, wo die Verwendung für einen einzelnen Patienten weiterhin zentral für die Arbeitsdisziplin ist. Ihre Position im Markt für Krankenhausbekleidung wird durch schnellen Raumwechsel, einfache Logistik und einen geringeren Bedarf an internem Textilmanagement unterstützt. Einrichtungen, die mit unvorhersehbaren Fallzahlen oder begrenzter Aufbereitungsinfrastruktur konfrontiert sind, verlassen sich weiterhin auf Einwegprodukte, da sie das Risiko von Wäscheengpässen beseitigen und die Koordination zwischen den Abteilungen reduzieren. Dies macht das Einwegvolumen widerstandsfähig, auch wenn sich der breitere Markt für Krankenhausbekleidung hin zu selektiveren Produkt- und Servicekombinationen verschiebt.

Mehrwegbekleidung soll während 2026–2031 mit einer CAGR von 10,38 % wachsen, was sie zum am schnellsten wachsenden Verwendbarkeitssegment macht, da Nachhaltigkeitsziele und Lebenszykluskosten-Überprüfungen bei der Beschaffung mehr Gewicht erhalten. Die globale perioperative Studie von 2025 ergab, dass sterilisierungsbezogene Einschränkungen ein zentrales Hindernis bleiben, sodass die Einführung von Mehrwegprodukten weniger von der klinischen Akzeptanz als von der Servicebereitschaft abhängt. In der Praxis bewegt sich die Branche für Krankenhausbekleidung auf eine Koexistenz statt auf eine Ablösung zu, wobei Mehrwegprogramme in geplanten chirurgischen Umgebungen am stärksten sind und die Einwegnachfrage in Notfall-, Trauma- und ambulanten Kanälen stabil bleibt. Hybride Beschaffungsmodelle passen gut zu dieser Realität, da sie es Systemen ermöglichen, wiederverwendbare Textilien für geplante Operationssaalvolumina zu verwenden und Einwegvorräte für Spitzenzeiten und Hochdurchsatzversorgung bereitzuhalten. Lieferanten, die beide Modelle bedienen können, sollten im Markt für Krankenhausbekleidung besser positioniert sein, da Käufer zunehmend Flexibilität statt einer einzigen Formatzusage wünschen.

Nach Typ: Chirurgische Bekleidung führt, während Patientenbekleidung von der ambulanten Expansion profitiert

Chirurgische Bekleidung entfiel im Jahr 2025 auf 45,24 % des Marktanteils für Krankenhausbekleidung, was ihre obligatorische Rolle in der operativen Versorgung und ihren höheren Durchschnittswert unter strengeren Barriereanforderungen widerspiegelte. Ihre Führungsposition im Markt für Krankenhausbekleidung ist an jeden Eingriff gebunden, der kontrollierte sterile Bedingungen erfordert, einschließlich kardiothorakaler, orthopädischer, laparoskopischer und anderer Eingriffe mit Flüssigkeitsexposition. Nicht-chirurgische Bekleidung bleibt eine wichtige institutionelle Kategorie, da sie Isolation, Kontaktvorkehrungen, den Umgang mit Chemotherapeutika und andere verfahrensbedingte Bedürfnisse unterstützt, die durch Infektionskontrollleitlinien geprägt sind. Dies hält die typbezogene Nachfrage breit aufgestellt, wobei chirurgische, nicht-chirurgische und patientenbezogene Verwendungskategorien auf unterschiedliche Versorgungspfade reagieren und nicht einem gemeinsamen Nachfragemuster folgen.

Patientenbekleidung soll während 2026–2031 mit einer CAGR von 10,52 % wachsen, was ein schnelleres Tempo als der gesamte Markt für Krankenhausbekleidung darstellt, da ambulante Versorgung und häusliche Dienstleistungen expandieren. Mehr ambulante Zentren und unabhängige Kliniken kaufen nun direkt ein, anstatt aus krankenhausgeführten Kanälen zu beziehen, was die Einkaufsbasis für diese Kategorie erweitert. Designverbesserungen verleihen der Patientenbekleidung auch mehr strategischen Wert, insbesondere dort, wo Komfort, Würde und bessere Handhabung die Patientenerfahrungsziele unterstützen. In Eingriffseinrichtungen nähern sich einige patientenzugewandte Kleidungsstücke auch standardisierten Flüssigkeitsschutzerwartungen an, wenn ein Expositionsrisiko besteht. Das Ergebnis ist, dass Patientenbekleidung nicht mehr nur am unteren Ende des Marktes für Krankenhausbekleidung angesiedelt ist, da Änderungen des Servicemodells sie zu einer aktiveren Quelle wiederkehrender Volumina machen.

Nach Risikoklasse: Hochrisikosegment verankert den Umsatz, während die Minimalrisikokategorie wächst

Hochrisikobekleidung repräsentierte im Jahr 2025 44,52 % der Marktgröße für Krankenhausbekleidung, und dieser Wertvorsprung resultierte aus dem obligatorischen Einsatz in chirurgischen Einrichtungen, wo eine starke Flüssigkeits- und Pathogenresistenz unerlässlich ist. Ihre Preissetzungsmacht im Markt für Krankenhausbekleidung wird durch die FDA-Anforderung gestärkt, dass Produkte, die AAMI Level 4-Ansprüche geltend machen, eine 510(k)-Überprüfung durchlaufen müssen, was den Pool glaubwürdiger Lieferanten einschränkt. Moderatrisikobekleidung wird weiterhin häufig in der Allgemeinchirurgie, der Infusionstherapie und der Hochexpositionsdiagnostik eingesetzt, während Niedrigrisikobekleidung weiterhin routinemäßige Blutentnahme-, IV- und kleinere Eingriffsumgebungen bedient. Dies schafft eine breite Nachfrageleiter im Markt für Krankenhausbekleidung, bei der die Umsatzkonzentration im höheren Risikospektrum liegt, auch wenn die Stückvolumina über mehrere Ebenen verteilt sind.

Minimalrisikobekleidung soll während 2026–2031 mit einer CAGR von 11,25 % wachsen, was sie zum am schnellsten wachsenden Risikosegment macht, da Langzeitpflege, häusliche Gesundheitsversorgung und ambulante Einrichtungen den Bekleidungskauf formalisieren. Die CDC-Leitlinie zu erweiterten Barrierevorkehrungen erweitert direkt den Einsatz von Schutzbekleidung in Pflegeheimen bei Aktivitäten mit engem Bewohnerkontakt, was die Nachfrage in Einrichtungen erhöht, die in der Vergangenheit oft keine formalen Bekleidungsbudgets hatten. ANSI und AAMI PB70:2022 bieten weiterhin den anerkannten Leistungsrahmen für alle 4 Ebenen, was Krankenhaussystemen hilft, Ansprüche, Beschaffungsspezifikationen und Prüfungsanforderungen aufeinander abzustimmen. Da niedrigere Akutkanäle strukturierter werden, expandiert der Markt für Krankenhausbekleidung sowohl von der unteren Risikostufe als auch von der chirurgischen Premiumstufe aus. Dies erweitert die Lieferantenmöglichkeiten, macht aber auch eine klare Produktpositionierung und Compliance-Sprache über das gesamte Portfolio hinweg wichtiger.

Nach Endnutzer: Krankenhausdominanz bleibt bestehen, während ambulante chirurgische Zentren Marktanteile gewinnen

Krankenhäuser und Kliniken erwirtschafteten im Jahr 2025 56,24 % des Umsatzes, was sie als zentrales Nachfragezentrum des Marktes für Krankenhausbekleidung beibehielt, da sie Hochakutchirurgie, Isolationsbedarf und breite Eingriffsaktivitäten konzentrieren. Ihre Einkaufsmuster prägen den Produktmix im gesamten Markt für Krankenhausbekleidung, da sie über alle Risikoebenen und sowohl in Einweg- als auch in Mehrwegformaten einkaufen. Langzeitpflegeeinrichtungen entwickeln sich zu einer formaleren Endnutzergruppe, da Infektionspräventionsprotokolle den Einsatz von Schutzbekleidung über die Akutversorgung hinaus auf Arbeitsabläufe mit Bewohnerkontakt ausweiten. Die häusliche Gesundheitsversorgung bleibt ein kleinerer Kanal, beginnt aber eine strukturiertere Nachfrage zu generieren, da qualifizierte Pflege-, Wundversorgungs- und therapiebezogene Besuche außerhalb von Krankenhausmauern zunehmen.

Ambulante chirurgische Zentren sollen während 2026–2031 mit einer CAGR von 9,52 % wachsen, was sie zur am schnellsten wachsenden Endnutzergruppe im Markt für Krankenhausbekleidung macht. Die CMS-Unterstützung für mehr ambulant geeignete Verfahren ist ein wesentlicher Grund, da sie weiterhin kardiovaskuläre, Wirbelsäulen-, vaskuläre und orthopädische Fälle in ambulante chirurgische Einrichtungen lenkt. Dieser Kanal setzt stark auf Einwegprodukte, da das Versorgungsmodell schnellen Raumwechsel, standardisierte Pakete und einfachere Bestandskontrolle gegenüber internen Wäscheoperationen priorisiert. Infolgedessen fügt das Wachstum ambulanter chirurgischer Zentren nicht nur Volumen hinzu, sondern beeinflusst auch den zukünftigen Mix des Marktes für Krankenhausbekleidung hin zu Produkten, die Geschwindigkeit, Compliance und Arbeitsablaufeinfachheit unterstützen. Krankenhäuser werden weiterhin die Ankerkäufergruppe bleiben, aber ambulante chirurgische Zentren übernehmen eine größere Rolle dabei, wie Lieferanten über Design, Verpackung und Vertriebsstrategie nachdenken.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 38,52 % des Marktanteils für Krankenhausbekleidung, was es zum größten regionalen Beitragenden auf der Grundlage einer dichten akkreditierten Anbieterbasis, klarer AAMI-Ausrichtung und starker Einkaufsmacht machte. Die Vereinigten Staaten bleiben die zentrale Umsatzmaschine im Markt für Krankenhausbekleidung, da ihre Krankenhäuser, ambulanten chirurgischen Zentren und Gruppenbestellorganisationen Lieferanten mit zuverlässiger Logistik und starken Compliance-Nachweisen bevorzugen. Kanada fügt eine andere Ebene hinzu, mit zentralisierter Beschaffung und wachsendem Interesse an Mehrwegbekleidungsprogrammen, die zu den übergeordneten Nachhaltigkeitszielen des Gesundheitssystems passen. Mexiko entwickelt sich weiterhin als Wachstumsmarkt, da öffentliche und private Anbieter die strukturierte Beschaffung von chirurgischen und infektionspräventiven Produkten ausbauen. Die regulatorische Kontrolle verschärfte sich auch nach dem DOJ-Vergleich vom August 2025 im Zusammenhang mit verfälschten MicroCool-Operationsbekleidungen, was die Bedeutung der Testglaubwürdigkeit und der Lieferantendokumentation bei nordamerikanischen Beschaffungsentscheidungen erhöhte.

Europa bleibt eine strategisch eigenständige Region im Markt für Krankenhausbekleidung, da Nachhaltigkeitsziele die Art und Weise verändern, wie Käufer Einweg- und Mehrwegoptionen vergleichen. Westeuropäische Systeme bewegen sich schneller bei wiederverwendbaren Operationssaaltextilien, und Barts Health NHS Trust lieferte 2025 ein sichtbares Beispiel mit einem großen Mehrwegbekleidungsvertrag, der an Abfallreduzierungsziele geknüpft ist. Der regionale Hintergrund wird weiterhin durch eine hohe Infektionsbelastung geprägt, wobei die OECD jährlich rund 4,3 Millionen Episoden von im Gesundheitswesen erworbenen Infektionen in EU-Akutkrankenhäusern berichtet, was den Grundbedarf an Schutzbekleidung in den Mitgliedstaaten aufrechterhält. Dies lässt Europa mit einer dualen Nachfragestruktur im Markt für Krankenhausbekleidung zurück, bei der die Infektionskontrolle die Volumina stabil hält, während die Nachhaltigkeitspolitik das bevorzugte Textilmodell verändert.

Der asiatisch-pazifische Raum soll während 2026–2031 mit einer CAGR von 9,55 % wachsen, was ihn zum am schnellsten wachsenden regionalen Block im Markt für Krankenhausbekleidung macht. China hielt im Jahr 2025 den größten regionalen Anteil, da Krankenhausexpansion, Beschaffungsrationalisierung und Exportkapazität die Rolle validierter Bekleidungskategorien stärkten. Indien baut ebenfalls Kapazitäten durch staatlich geförderte Krankenhausexpansion und ein wachsendes privates System auf, das leistungsstärkere Produkte nachfragt. Der Nahe Osten und Afrika zeigen ein gespaltenes Muster, wobei Systeme des Golfkooperationsrats auf internationale Standards und lokale Produktionsinitiativen wie das saudi-arabische Gemeinschaftsunternehmen von Mölnlycke zusteuern, während ein Großteil des subsaharischen Afrikas durch Budget- und Infrastrukturbeschränkungen eingeschränkt bleibt[3]Mölnlycke Health Care, „Tamer Mölnlycke Care feiert ein neues Kapitel im Gesundheitswesen im Königreich Saudi-Arabien,” Mölnlycke, molnlycke.com. Südamerika wird durch strukturierte öffentliche und private Beschaffung in Brasilien und eine schrittweise Normalisierung des institutionellen Einkaufs in Argentinien unterstützt.

Wettbewerbslandschaft

Der Markt für Krankenhausbekleidung ist mäßig fragmentiert, wobei Medline Industries, Cardinal Health, Mölnlycke Health Care und andere Unternehmen die sichtbare Spitzengruppe in Premium-Akutversorgungskanälen bilden, während ein langer Schwanz regionaler Lieferanten in günstigeren Einwegkategorien aktiv bleibt. Medline stärkte seine Position im Jahr 2025 durch Hauptlieferantengewinne, einschließlich des Ergebnisses des Vertrags mit der Veteranenverwaltung und großer Anbietervereinbarungen wie dem Ohio State University Wexner Medical Center, die den Wert von Skalierung, Zuverlässigkeit und Vertriebstiefe unterstreichen. Sein Netzwerk von 45 US-Verteilzentren und die MedTrans-Flotte machen die Servicezuverlässigkeit zu einem Wettbewerbsinstrument und nicht nur zu einem Betriebsmerkmal. Cardinal Health arbeitet auch daran, seine Präsenz in Hochakutbekleidung durch Produktdifferenzierung und ein breiteres konformes Portfolio zu vertiefen. Das bedeutet, dass der Markt für Krankenhausbekleidung nicht nur um den Preis konkurriert, da Logistik, Compliance-Tiefe und Kontoabdeckung gleichermaßen wichtig werden.

Mölnlycke nutzt Fertigung und regionale Expansion, um die Versorgungsresilienz im Markt für Krankenhausbekleidung zu verbessern, unterstützt durch seine Produktionsbasis in Malaysia und seine Strategie für erneuerbare Energien. Sein Gemeinschaftsunternehmen Tamer Mölnlycke Care begann 2025 mit der Produktion von Abdecktüchern und Bekleidung in Saudi-Arabien, was dem Unternehmen einen näheren Zugang zur Nachfrage im Golfkooperationsrat und im weiteren Nahen Osten und Nordafrika verschafft. Ansell gestaltete sein Schutzportfolio durch die Übernahme des Geschäftsbereichs persönliche Schutzausrüstung von Kimberly-Clark für 635,1 Millionen USD um und erweiterte dann die Markenintegration in Nordamerika, Europa und dem asiatisch-pazifischen Raum während 2025. Diese Schritte zeigen, dass benachbarte Schutzanbieter weiterhin Raum sehen, Marktanteile im Markt für Krankenhausbekleidung durch die Kombination von Markenwert, Kanalzugang und Produktpalette aufzubauen.

Lohmann und Rauscher verfolgt eine Nearshoring- und Fähigkeitsstrategie, die durch seine 49-%-Beteiligung an der portugiesischen ADA Group im Juli 2025 zur Stärkung der europäischen Versorgungsresilienz hervorgehoben wird. Der chirurgische Einwegkittel Sentinex Solo des Unternehmens weist auch auf arbeitsablauforientierte Innovation hin, da er die Personaleffizienz in stark frequentierten Operationssaalumgebungen adressiert. Gleichzeitig dringen neuere asiatische Hersteller in Premiumsegmente vor, da sie eine klarere regulatorische Stellung erlangen und Zugang zu nordamerikanischen institutionellen Kanälen suchen. Die nächste Wettbewerbsebene im Markt für Krankenhausbekleidung wird sich wahrscheinlich auf Rückverfolgbarkeit, Aufbereitungsvalidierung, Nachhaltigkeitsberichterstattung und Bestandstransparenz konzentrieren, da große Gesundheitssysteme zunehmend evidenzbasierte Beschaffung statt einfacher Stückkostenvergleiche wünschen.

Marktführer in der Branche für Krankenhausbekleidung

Medline Industries, LP

Cardinal Health, Inc.

Solventum Corporation

Standard Textile Co., Inc.

Mölnlycke Health Care AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Cardinal Health erhielt die FDA 510(k)-Zulassung (K253243) für seinen verstärkten chirurgischen Einwegkittel aus Polyester. Dieser Meilenstein erweitert das Produktangebot des Unternehmens im Hochakut-Chirurgiesegment und stärkt seine Rolle als vertrauenswürdiger Lieferant von AAMI-klassifizierter Bekleidung in Nordamerika.

- Dezember 2025: Medline stärkte seine Präsenz im Markt für Langzeitpflegebekleidung durch eine Partnerschaft mit Signature HealthCARE über eine Hauptlieferantenvereinbarung. Diese Zusammenarbeit verbindet Medline mit einem Netzwerk von 67 Einrichtungen in fünf US-Bundesstaaten.

Umfang des globalen Berichts über den Markt für Krankenhausbekleidung

Gemäß dem Umfang des Berichts sind Krankenhausbekleidungen Kleidungsstücke, die von Patienten während medizinischer Untersuchungen, Eingriffe oder Krankenhausaufenthalte getragen werden. Sie sind typischerweise locker sitzend, leicht und für einen einfachen Zugang zum Körper für medizinische Beurteilung und Behandlung konzipiert.

Der Markt für Krankenhausbekleidung ist nach Verwendbarkeit in Einwegbekleidung und Mehrwegbekleidung segmentiert. Nach Typ ist der Markt in chirurgische Bekleidung, nicht-chirurgische Bekleidung und Patientenbekleidung kategorisiert. Basierend auf der Risikoklasse umfasst die Segmentierung Minimalrisikobekleidung, Niedrigrisikobekleidung, Moderatrisikobekleidung und Hochrisikobekleidung. Nach Endnutzer ist der Markt in Krankenhäuser und Kliniken, Langzeitpflegeeinrichtungen, ambulante chirurgische Zentren und häusliche Gesundheitsversorgung unterteilt. Geografisch wird der Markt in Nordamerika, Europa, Asien-Pazifik, dem Nahen Osten und Afrika sowie Südamerika analysiert. Der Marktbericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Einwegbekleidung |

| Mehrwegbekleidung |

| Chirurgische Bekleidung |

| Nicht-chirurgische Bekleidung |

| Patientenbekleidung |

| Minimalrisikobekleidung |

| Niedrigrisikobekleidung |

| Moderatrisikobekleidung |

| Hochrisikobekleidung |

| Krankenhäuser und Kliniken |

| Langzeitpflegeeinrichtungen |

| Ambulante chirurgische Zentren |

| Häusliche Gesundheitsversorgung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Verwendbarkeit | Einwegbekleidung | |

| Mehrwegbekleidung | ||

| Nach Typ | Chirurgische Bekleidung | |

| Nicht-chirurgische Bekleidung | ||

| Patientenbekleidung | ||

| Nach Risikoklasse | Minimalrisikobekleidung | |

| Niedrigrisikobekleidung | ||

| Moderatrisikobekleidung | ||

| Hochrisikobekleidung | ||

| Nach Endnutzer | Krankenhäuser und Kliniken | |

| Langzeitpflegeeinrichtungen | ||

| Ambulante chirurgische Zentren | ||

| Häusliche Gesundheitsversorgung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welche Größe wird der Markt für Krankenhausbekleidung bis 2031 voraussichtlich erreichen?

Der Markt für Krankenhausbekleidung soll bis 2031 von 4,11 Milliarden USD im Jahr 2026 auf 5,89 Milliarden USD wachsen, wobei das Wachstum durch Infektionspräventionsvorschriften und höhere Eingriffszahlen unterstützt wird.

Was treibt die Nachfrage nach Krankenhausbekleidung im Jahr 2026 an?

Die Nachfrage wird durch die Prävention von im Gesundheitswesen erworbenen Infektionen, steigende chirurgische Durchsatzzahlen und einen breiteren Einsatz von Schutzbekleidung in Pflegeheimen und ambulanten Einrichtungen unterstützt.

Welche Region führt beim Umsatz und welche wächst am schnellsten?

Nordamerika führte im Jahr 2025 mit einem Anteil von 38,52 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich am schnellsten mit einer CAGR von 9,55 % wachsen wird.

Wächst Einweg- oder Mehrwegbekleidung schneller?

Einwegbekleidung bleibt das größte Verwendbarkeitssegment mit einem Anteil von 56,31 % im Jahr 2025, aber Mehrwegbekleidung wächst schneller mit einer CAGR von 10,38 % bis 2031, da Gesundheitssysteme Nachhaltigkeit und dienstleistungsbasierte Textilmodelle abwägen.

Warum werden ambulante chirurgische Zentren immer wichtiger?

Ambulante chirurgische Zentren sollen bis 2031 mit einer CAGR von 9,52 % wachsen, da CMS die Liste der für ambulante Einrichtungen geeigneten Verfahren weiter ausweitet, was die Nachfrage nach schnell wechselbarer Schutzbekleidung steigert.

Was sind die Hauptrisiken für Lieferanten in dieser Kategorie?

Die Hauptrisiken sind die Rohstoffkonzentration bei Vliesstoffvorprodukten, Kostendruck in budgetbeschränkten Einrichtungen und eine strengere Durchsetzung von Barriereleistungsansprüchen nach der DOJ-Maßnahme vom August 2025.

Seite zuletzt aktualisiert am: