Marktgröße und Marktanteil für medizinische intelligente Textilien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.55 Milliarden US-Dollar |

| Marktgröße (2031) | 4.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.56% CAGR |

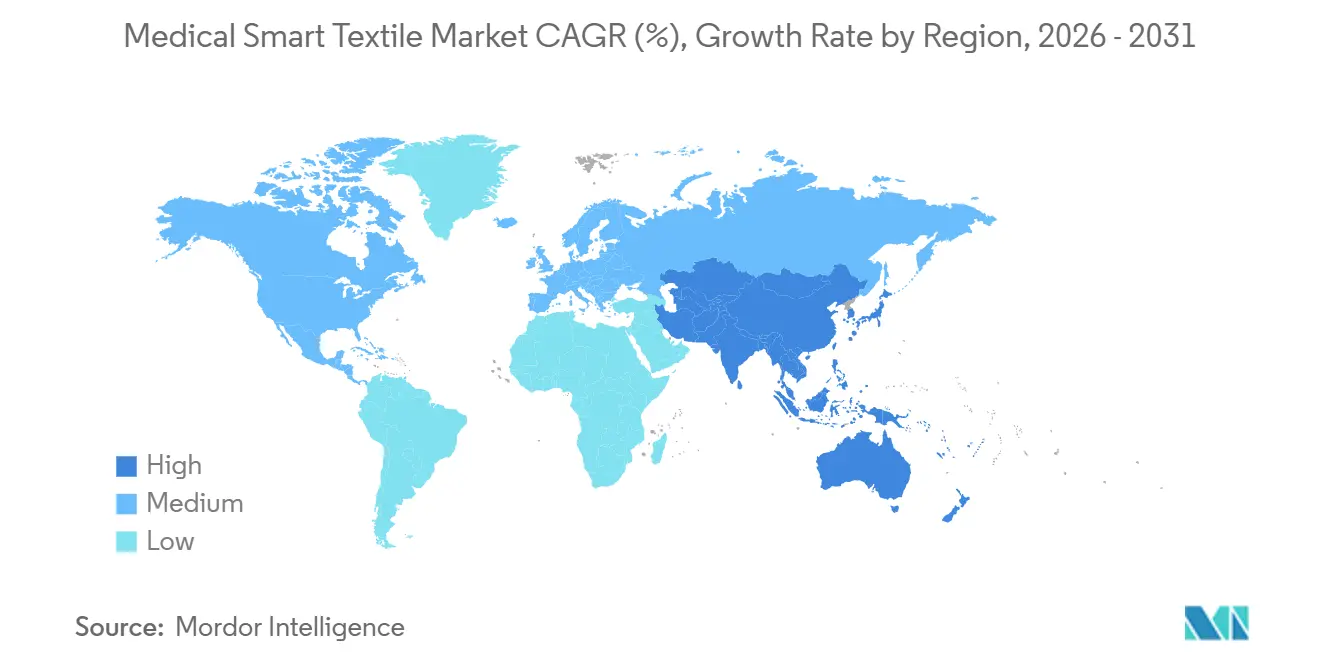

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

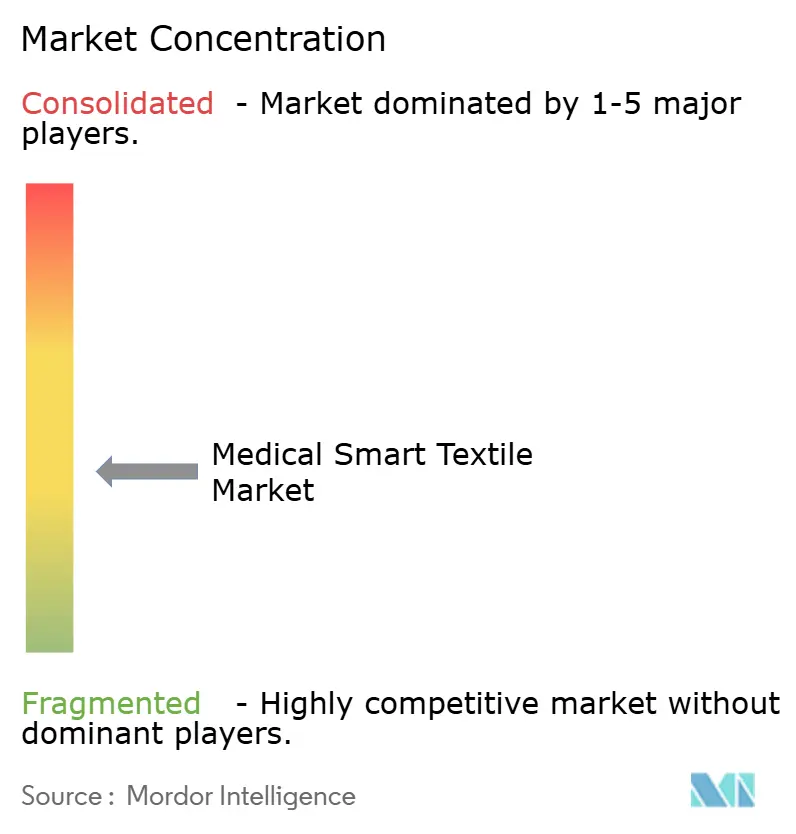

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für medizinische intelligente Textilien von Mordor Intelligence

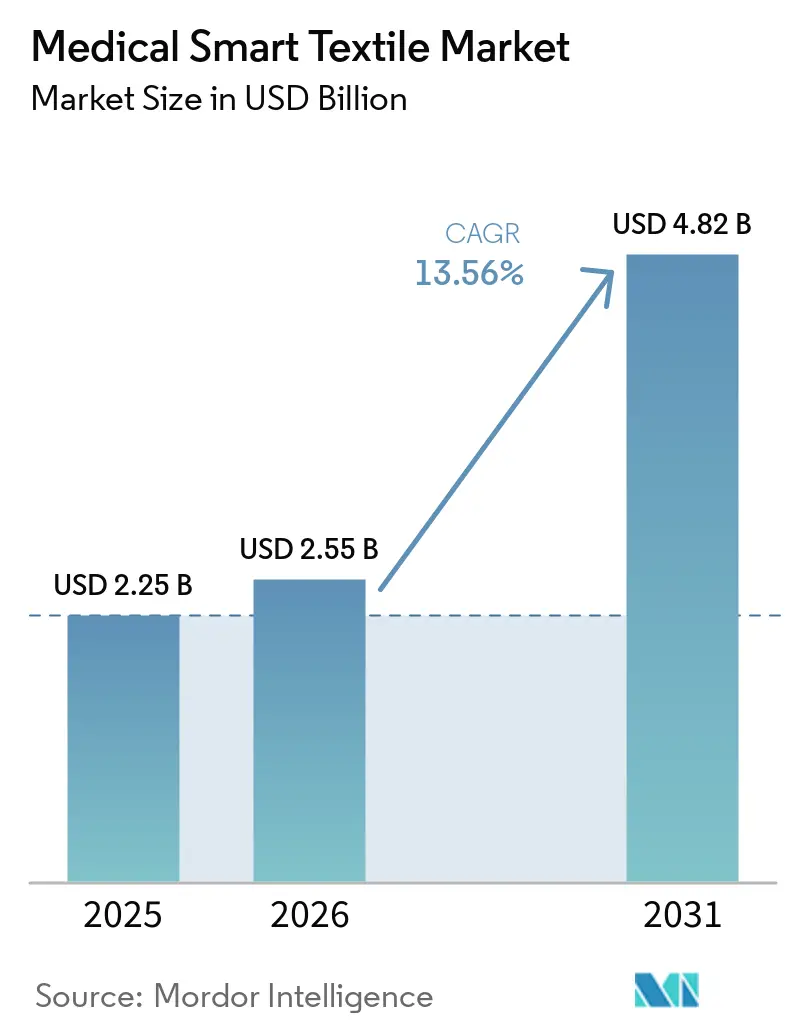

Die Marktgröße für medizinische intelligente Textilien wird für 2025 auf 2,25 Milliarden USD und für 2026 auf 2,55 Milliarden USD geschätzt und soll bis 2031 4,82 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 13,56 % von 2026 bis 2031 entspricht.

Der Markt entwickelt sich weiter, da alternde Bevölkerungen, ein höherer Bedarf an der Überwachung chronischer Erkrankungen und der Druck auf Versorgungssysteme dazu führen, dass mehr Beobachtung außerhalb von Krankenhausmauern und in den Alltag verlagert wird. Die klinische Validierung stärkt auch den Markt für medizinische intelligente Textilien, da textilbasierte Sensoren zunehmend als nutzbare Alternativen zu separater Überwachungshardware in perioperativen, kardiopulmonalen und ambulanten Umgebungen behandelt werden. Die Einführung des CMS ACCESS-Modells im Juli 2026 gibt dem Markt für medizinische intelligente Textilien eine stärkere kommerzielle Grundlage, da von der FDA zugelassene Wearables nun besser in Vergütungsstrukturen integriert werden können, die an Ergebnisse der chronischen Versorgung geknüpft sind. Der Markt für medizinische intelligente Textilien profitiert auch von verbesserten leitfähigen Garnen, kleineren Sensorkomponenten und maschinenwaschbaren Designs, die den wiederholten Einsatz in der häuslichen Pflege und in Rehabilitationsprogrammen praktischer machen. Der Wettbewerb im Markt für medizinische intelligente Textilien bleibt mäßig fragmentiert, und die Unternehmen, die am besten positioniert sind, um Gewinne zu erzielen, sind diejenigen, die regulatorischen Fortschritt, klinische Nachweise, Workflow-Integration und eine nützliche Interpretation kontinuierlicher Patientendaten kombinieren können.

Wichtigste Erkenntnisse des Berichts

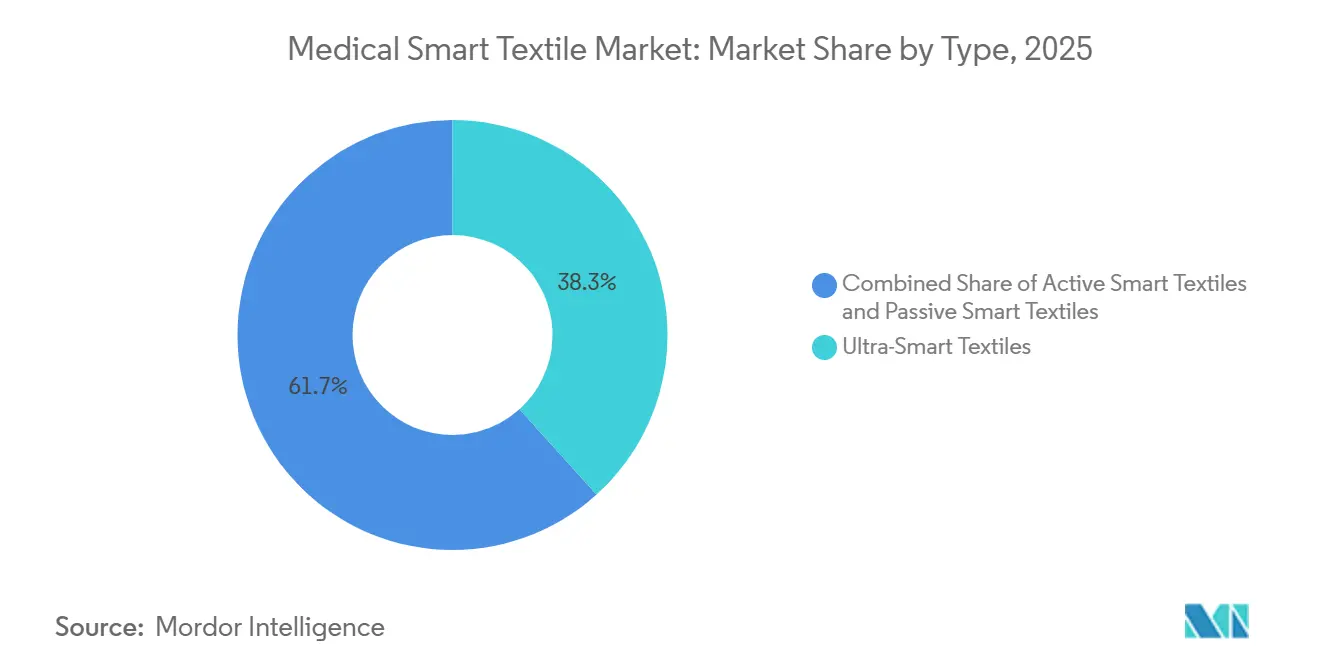

- Nach Typ hielten ultra-intelligente Textilien im Jahr 2025 einen Umsatzanteil von 38,31 %, während aktive intelligente Textilien bis 2031 voraussichtlich mit einer CAGR von 14,38 % wachsen werden.

- Nach Technologie entfiel im Jahr 2025 ein Umsatzanteil von 38,24 % auf Wearable-Technologie, während biomedizinische Wearables bis 2031 voraussichtlich mit einer CAGR von 14,52 % expandieren werden.

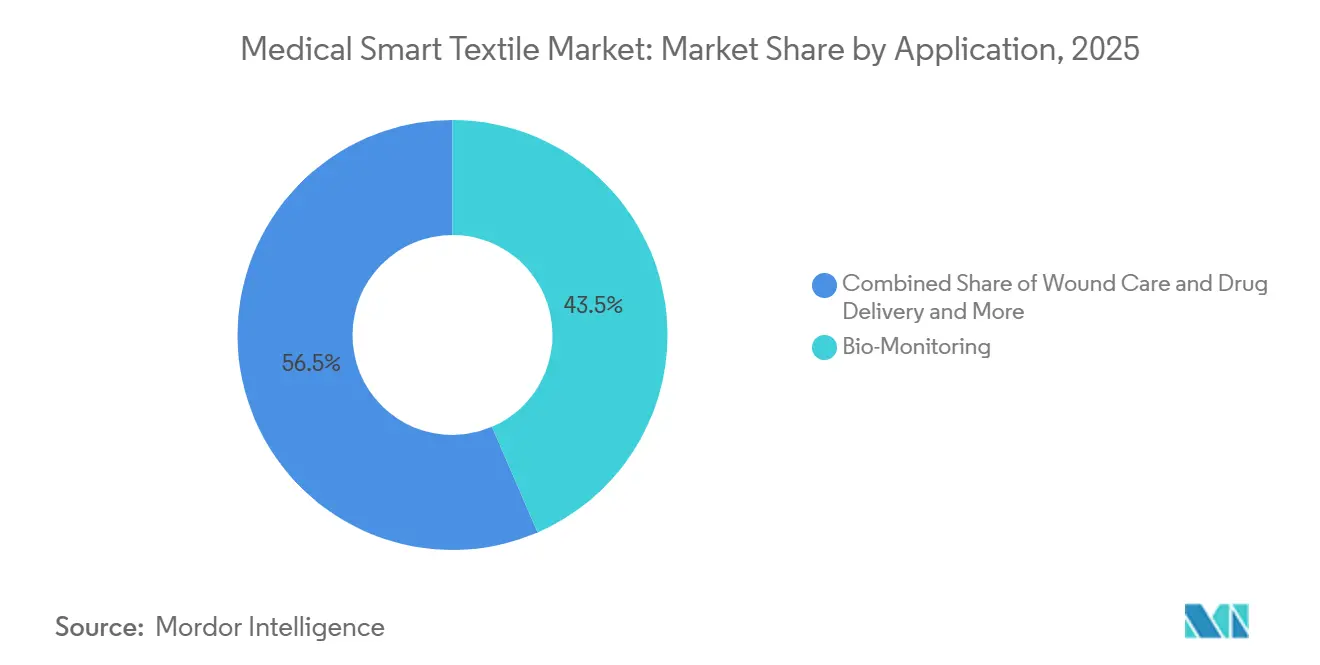

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 43,52 % der Marktgröße für medizinische intelligente Textilien auf Bio-Monitoring, während Wundversorgung und Arzneimittelverabreichung bis 2031 voraussichtlich mit einer CAGR von 15,25 % wachsen werden.

- Nach Endnutzer hielten Krankenhäuser und Kliniken im Jahr 2025 einen Umsatzanteil von 54,34 %, während häusliche Gesundheitsversorgung und Patienten bis 2031 voraussichtlich die höchste CAGR von 16,15 % verzeichnen werden.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 38,22 % am Markt für medizinische intelligente Textilien, während für den asiatisch-pazifischen Raum bis 2031 eine CAGR von 15,65 % prognostiziert wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für medizinische intelligente Textilien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Fernpatientenüberwachung | +2.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zur kontinuierlichen, nicht-invasiven Überwachung von Vitalzeichen | +2.0% | Global, mit früher Konzentration in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Integration von Wearables in digitale Versorgungspfade | +1.6% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Krankenhausdruck für post-akute und häusliche Versorgungserweiterungen | +1.5% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Miniaturisierung von Textielsensoren und Verbesserungen der Waschbarkeit | +1.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Erstattungsunterstützung für vernetzte Versorgung | +1.7% | Nordamerika, mit frühem Übergreifen auf Westeuropa | Kurzfristig (≤ 2 Jahre) und mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Fernpatientenüberwachung

Die Fernpatientenüberwachung wird zu einem festen Bestandteil des Managements chronischer Erkrankungen, und diese Verlagerung verschafft dem Markt für medizinische intelligente Textilien einen breiteren und dauerhafteren Anwendungsfall als kurze Krankenhausaufenthalte allein. Das CMS ACCESS-Modell wird im Juli 2026 eingeführt und schließt von der FDA zugelassene Wearables direkt in die technologiegestützte chronische Versorgung für Medicare-Begünstigte mit Erkrankungen wie Bluthochdruck, Diabetes und chronischen muskuloskelettalen Schmerzen ein[1]CMS Innovation Center, „ACCESS (Advancing Chronic Care With Effective, Scalable Solutions) Model”, Centers for Medicare & Medicaid Services, cms.gov. Das ist bedeutsam, weil Kleidungsstücke, die physiologische Daten erfassen, besser in den Alltag integriert werden können als Pflaster oder separate Überwachungshardware, was eine bessere Therapietreue über längere Zeiträume unterstützt. Eine prospektive Studie vom Juni 2026 am Duke University Health System zeigte, dass die Wearable-Überwachung eine frühe postoperative Verschlechterung vor der sichtbaren klinischen Präsentation erkannte, was eine kontinuierliche Überwachung über den Krankenhausaufenthalt hinaus unterstützt. Der kommerzielle Effekt ist breiter als das langfristige Krankheitsmanagement, da kürzere Überwachungsfenster nun auch in der post-chirurgischen und post-akuten Versorgung wirtschaftlich sinnvoll sein können. Infolgedessen erhält der Markt für medizinische intelligente Textilien Zugang zu einem größeren Patientenpool, der zwischen der stationären Versorgung und der vollständig nicht betreuten häuslichen Genesung liegt.

Erstattungsunterstützung für vernetzte Versorgung in wichtigen Märkten

Die Erstattungsanpassung ist zu einer der deutlichsten Nachfragestützen für den Markt für medizinische intelligente Textilien geworden, da die Vergütungsregeln nun besser widerspiegeln, wie vernetzte Versorgung in der realen klinischen Praxis erbracht wird. CMS schlug im Juli 2025 vor, dass Codes für die Fernpatientenüberwachung angewendet werden könnten, wenn Daten für nur 2 Tage in einem 30-Tage-Zeitraum übertragen werden, anstatt des bisherigen Minimums von 16 Tagen, was die Eignung für episodische Versorgung und Entlassungsnachsorge erweitert. Diese Änderung ist wichtig, weil textilbasierte Geräte oft am nützlichsten sind, wenn Patienten nach einer Operation, nach der Entlassung oder während Therapiezeiträumen, die keinen vollen Monat dauern, beobachtet werden müssen. Im Januar 2025 investierte Mölnlycke Health Care 8 Millionen USD in Siren Care, deren temperatursensende Diabetiker-Fußsocken das Risiko diabetischer Fußgeschwüre um 68 % und Amputationen um 83 % reduzieren sollen, während sie auch die jährlichen Behandlungskosten pro Patient senken. Dieser Schritt zeigt, dass Erstattungsdiskussionen zunehmend durch messbare Kosteneinsparungen in der Versorgung geprägt werden und nicht nur durch die Neuartigkeit der Sensoren. Unternehmen im Markt für medizinische intelligente Textilien, die Einsparungen auf Patientenebene nachweisen können, sind daher besser positioniert als Unternehmen, die starke Hardware-Leistung ohne vergleichbare klinische und wirtschaftliche Nachweise anbieten.

Miniaturisierung von Textielsensoren und Verbesserungen der Waschbarkeit

Der Markt für medizinische intelligente Textilien ist stark von Produkten abhängig, die am Körper komfortabel bleiben und gleichzeitig bei wiederholtem Gebrauch zuverlässige Signale liefern können. Zwei technische Fortschritte sind hier zentral: kleinere Sensorstrukturen, die nah an der Haut bleiben, und waschbare Kleidungsdesigns, die den wiederholten Einsatz in ambulanten und häuslichen Programmen unterstützen. Das medizinische System von Hexoskin erhielt am 19. November 2025 die FDA 510(k)-Zulassung als erstes FDA-zugelassenes intelligentes Hemd für die Langzeit-EKG-, Atemwegs- und Aktivitätsüberwachung in einem maschinenwaschbaren Kleidungsstück für ambulante Patienten. Eine Studie vom Mai 2025 in Nature Electronics beschrieb akustische Glasmikrofaser-Sensortextilien, die Atemfrequenz und Muskelspannung in einem kompakten 10 mm × 10 mm großen Sensorarray aus kommerziell erhältlichen Materialien überwachen konnten. Diese Fortschritte senken praktische Hürden für den klinischen Einsatz, da wiederholtes Waschen, Benutzerkomfort und kompakte Sensorik alle für die Therapietreue in der realen Welt notwendig sind. Sie verlagern auch einen größeren Teil der Wettbewerbslast im Markt für medizinische intelligente Textilien weg von Rohstoffen hin zu Validierung, regulatorischer Arbeit und zuverlässiger Skalierung.

Integration von Wearables in digitale Versorgungspfade

Der Markt für medizinische intelligente Textilien wird seinen vollen kommerziellen Wert nicht erreichen, wenn kleidungsbasierte Daten nicht problemlos in die klinischen Systeme fließen können, die Anbieter bereits täglich nutzen. Eine Übersichtsarbeit aus dem Jahr 2025 in Advanced Materials zeigte, wie KI-gestützte Wearable-Sensoren von einfachen Tracking-Werkzeugen zu prädiktiven und diagnostischen Unterstützungsgeräten übergehen, was ihre Rolle in der Versorgungserbringung verändert. Diese Verlagerung ist bedeutsam, weil Krankenhäuser und Ärzte keine weiteren Rohdaten-Feeds benötigen, wenn sie nicht in bestehenden Workflows darauf reagieren können. Sie benötigen strukturierte Ausgaben, die in elektronische Akten passen, Alarme unterstützen und die Zeit zwischen Signalerfassung und klinischer Reaktion verkürzen. Für den Markt für medizinische intelligente Textilien bedeutet dies, dass Vertragsverlängerungen und Wechselkosten zunehmend von der Software-Integration und nutzbaren Analysen abhängen werden und nicht nur vom Textildesign. Unternehmen, die Sensorbekleidung mit digitalen Versorgungspfaden verbinden können, werden wahrscheinlich stärkere Positionen halten, wenn vernetzte Versorgung in der Kardiologie, Rehabilitation, Atemwegsüberwachung und dem langfristigen Management chronischer Erkrankungen zur Routine wird.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Produktions- und Validierungskosten | -1.6% | Global | Langfristig (≥ 4 Jahre) |

| Regulatorische und Zertifizierungskomplexität | -1.3% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) und langfristig (≥ 4 Jahre) |

| Bedenken hinsichtlich Datengenauigkeit und langfristiger Zuverlässigkeit | -1.0% | Global | Mittelfristig (2–4 Jahre) |

| Interoperabilitätsprobleme mit klinischen IT-Systemen | -0.8% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktions- und Validierungskosten

Der Markt für medizinische intelligente Textilien sieht sich einer Kostenstruktur gegenüber, die sich von vielen konventionellen Gerätekategorien unterscheidet, da der Validierungsbedarf die Hardware-Produktionsbudgets um ein Vielfaches übersteigen kann. Die Stoff-, Garn- und eingebetteten Sensorkomponenten können im großen Maßstab handhabbar sein, aber die für die Zulassung und Erstattung erforderlichen klinischen Studien verbrauchen oft weit mehr Kapital. Eine Übersichtsarbeit aus dem Jahr 2024 im Journal of the Textile Institute stellte fest, dass Waschbarkeit und Haltbarkeit anhaltende Hindernisse bleiben, da leitfähige Komponenten über wiederholte Waschzyklen auf schwer vorhersehbare und kostspielig zu testende Weise degradieren können[2]„Design and Development of Textile-Based Wearable Sensors for Real-Time Biomedical Monitoring: A Review”, Journal of the Textile Institute, tandfonline.com. Das erhöht die Kosten für den Nachweis der Langzeitleistung über verschiedene Patientengruppen, Kleidungstypen und Anwendungsumgebungen hinweg. Die Erwartungen der Kostenträger steigen ebenfalls, da Kostensenkungsnachweise in vielen Erstattungsdiskussionen inzwischen genauso wichtig sind wie die technische Funktion. Dies setzt kleinere Innovatoren im Markt für medizinische intelligente Textilien unter Druck, da dieselben Unternehmen, die bei Produktideen am schnellsten voranschreiten, oft am wenigsten in der Lage sind, große prospektive Studien zu finanzieren.

Regulatorische und Zertifizierungskomplexität

Die regulatorische Komplexität verlangsamt den Markt für medizinische intelligente Textilien weiterhin, da diese Produkte oft gleichzeitig unter Medizinprodukteregelungen, Software-Aufsicht und Textilleistungsstandards fallen. Ein Bericht des E-Textiles Network aus dem Jahr 2025 stellte fest, dass Teilnehmer aus Wissenschaft, Industrie und Gesundheitswesen auf den Mangel an Standards hinwiesen, die speziell auf intelligente Textilien in Gesundheit und Pflege im Rahmen der MHRA- und UKCA-Regelung zugeschnitten sind. Das Problem ist nicht nur die Kosten, da unterschiedliche Zulassungswege in den Vereinigten Staaten und Europa oft unterschiedliche Nachweispakete und unterschiedliche Zeitpläne erfordern. Das kann Unternehmen dazu zwingen, zwischen sequenziellen Markteinführungen, die Einnahmen verzögern, und parallelen Einreichungen, die die Entwicklungsausgaben stark erhöhen, zu wählen. Spezialisierte Akteure, die bereits einen Weg durchlaufen haben, haben einen Wissensvorsprung, stehen aber immer noch vor einem langsameren Expansionspfad beim Eintritt in neue Rechtsgebiete. Das Ergebnis ist, dass der Markt für medizinische intelligente Textilien in Bezug auf die Nachfrage schnell wachsen kann, während er sich in der kommerziellen Einführung und regionalen Verfügbarkeit weiterhin ungleichmäßig entwickelt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Klinische Komplexität erzielt Premiumpreise, aber aktive Systeme setzen das Tempo

Ultra-intelligente Textilien hielten im Jahr 2025 38,31 % des Marktanteils für medizinische intelligente Textilien innerhalb der Typaufteilung, was zeigt, dass Anbieter bereit waren, mehr für Kleidungsstücke zu zahlen, die Mehrparameter-Sensorik mit fortschrittlicherer Funktionalität kombinierten. Krankenhäuser und Schritt-für-Schritt-Versorgungseinrichtungen schätzten diese Systeme, weil ein einziges Kleidungsstück EKG, Atemfrequenz, Muskelaktivität und Hauttemperatur in einem einzigen Formfaktor erfassen konnte. Das reduzierte den Bedarf an mehreren Geräten und verringerte den Aufwand für die Erfassung separater Datenströme während der Versorgungserbringung. Die Typmischung spiegelt auch wider, wo Budgetverantwortliche den größten praktischen Nutzen sehen, da höhere Stückkosten immer noch akzeptabel sein können, wenn die Gerätekonsolidierung den Workflow verbessert. In der Branche für medizinische intelligente Textilien bevorzugen Beschaffungsentscheidungen in Umgebungen mit höherem Schweregrad weiterhin Produkte, die mehrere Überwachungsschritte auf einmal ersetzen können.

Aktive intelligente Textilien werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 14,38 % wachsen, was sie zur am schnellsten wachsenden Typkategorie im Markt für medizinische intelligente Textilien macht. Ihr Wachstum ist an Produkte geknüpft, die mehr als nur Sensorik bieten, einschließlich Systemen, die für Rehabilitationsunterstützung, therapeutische Reaktion und andere geschlossene Regelkreisfunktionen konzipiert sind. Passive intelligente Textilien bleiben in der Kompressionstherapie, antimikrobiellen Wundverbänden und Lagerungshilfen relevant, wo eine lange Lebensdauer und niedrigere Kosten wichtiger sind als eingebettete Intelligenz. Eine Arbeit aus dem Jahr 2025 in npj Flexible Electronics skizzierte die Material- und Strukturanforderungen für textilbasierte therapeutische Systeme über elektrische, thermische und chemische Modalitäten hinweg, was die weitere Entwicklung reaktionsfähigerer intelligenter Formulierungen unterstützt. Im Laufe der Zeit wird die Grenze zwischen aktiven und ultra-intelligenten Textilien wahrscheinlich enger werden, da programmierbare Funktionen in breitere Preissegmente vordringen. Diese Verlagerung würde den Markt für medizinische intelligente Textilien weiterhin auf Funktion und klinischen Einsatz ausrichten, anstatt auf starre Kategoriebezeichnungen allein.

Nach Technologie: Wearable-Technologie führt, während biomedizinische Wearables am schnellsten wachsen

Wearable-Technologie entfiel im Jahr 2025 auf einen Umsatzanteil von 38,24 %, was sie zum größten Technologiesegment im Markt für medizinische intelligente Textilien machte. Ihre Führungsposition resultierte aus der kommerziellen Reife kleidungsbasierter Gesundheitsmonitore in den Bereichen kardiopulmonales Tracking, Aktivitätsüberwachung und schlafbezogene Beobachtung sowohl in klinischen als auch in häuslichen Umgebungen. Die Akzeptanz begünstigte dieses Segment, weil Kleidungsstücke in der Regel besser in die Patientenroutinen passen als separate Geräte oder Klebeformate. Anbieter profitierten auch davon, weil Wearable-Kleidungsstücke längere Beobachtungsfenster mit weniger Patientenhandhabung unterstützen konnten. Diese Kombination aus Benutzerfreundlichkeit und wachsender klinischer Relevanz hielt Wearable-Technologie im Mittelpunkt der Nachfrage.

Biomedizinische Wearables werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 14,52 % wachsen, dem schnellsten Tempo innerhalb der Technologieaufteilung des Marktes für medizinische intelligente Textilien. Das Wachstum hier ist an krankheitsspezifische Anwendungen geknüpft, die eine fokussiertere Messung, therapeutische Reaktion oder diagnostische Unterstützung erfordern als breitere Wearable-Produkte. Textielsensoren und E-Textilien fungieren zunehmend als ermöglichende Schichten innerhalb größerer Systeme und nicht als eigenständige Umsatzkategorien, was ihre direkte Vertriebssichtbarkeit komprimiert, während ihre Rolle in der Wertschöpfungskette erweitert wird. Intelligente Stoffe dienen weiterhin wichtigen Spezialanwendungen, einschließlich antimikrobieller Krankenhausbekleidung und Anwendungen zur thermischen Regulierung. Eine im Februar 2025 in Nature veröffentlichte Forschungsarbeit beschrieb einen Einzelfaser-Computer, der in der Lage ist, verteilte Inferenz innerhalb von Textilnetzwerken durchzuführen, was darauf hindeutet, dass Sensorik und Verarbeitung während des Prognosezeitraums enger miteinander verknüpft werden könnten. Wenn das geschieht, wird der Markt für medizinische intelligente Textilien wahrscheinlich Unternehmen belohnen, die Materialwissenschaft, Signalverarbeitung und Gerätenutzbarkeit in einer Produktarchitektur integrieren können.

Nach Anwendung: Bio-Monitoring verankert die Nachfrage, während Wundversorgung und Arzneimittelverabreichung den schnellsten Wachstumspfad eröffnen

Bio-Monitoring entfiel im Jahr 2025 auf 43,52 % der Marktgröße für medizinische intelligente Textilien innerhalb der Anwendungsaufteilung, was die stärkere klinische Geschichte hinter kardialer, respiratorischer und bewegungsbasierter Textielsensorik widerspiegelt. Krankenhäuser, ambulante Programme und klinische Forschungseinrichtungen hatten bereits klarere Anwendungsfälle für die kontinuierliche Beobachtung, was diesem Segment half, die größte Umsatzbasis zu halten. Die Anwendung profitierte auch von einer wachsenden Anzahl von Gerätezulassungen, die das wahrgenommene Erstattungs- und Akzeptanzrisiko senkten. Die FDA 510(k)-Zulassung von Hexoskin im November 2025 für die langfristige ambulante EKG- und Atemwegsüberwachung stärkte diese Position, indem ein weiteres klinisch nutzbares intelligentes Kleidungsstück zur genehmigten Basis hinzugefügt wurde[3]Hexoskin, „A Breakthrough in Remote Care: Hexoskin Medical System Receives FDA 510(k) Clearance for Long-Term ECG and Respiratory Monitoring”, Hexoskin, hexoskin.com. In der Branche für medizinische intelligente Textilien bleibt Bio-Monitoring daher das Segment mit der klarsten Brücke zwischen technischer Fähigkeit und Erstattungsrelevanz.

Wundversorgung und Arzneimittelverabreichung wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 15,25 % wachsen, was sie zur am schnellsten wachsenden Anwendung im Markt für medizinische intelligente Textilien macht. Das Wachstum hier ist an Produkte mit geschlossenem Regelkreis geknüpft, die Wundzustände erfassen und durch lokalisierte Therapie innerhalb desselben Substrats reagieren können. Eine Studie in Nature Communications aus dem Jahr 2025 berichtete über einen hautgebundenen dreidimensionalen Sensor- und therapeutischen elektronischen Wundverband mit geschlossenem Regelkreis, der in einer klinischen Kohorte von 10 Patienten getestet wurde und zeigt, wie personalisiertes Wundmanagement in textilgebundene Systeme integriert werden kann. Chirurgie und Rehabilitation bleiben kleinere, aber technisch anspruchsvolle Anwendungen, da sie Sterilisierbarkeit, Signalstabilität und Materialkonformität erfordern, die über die Anforderungen vieler allgemeiner Überwachungsprodukte hinausgehen. Therapie und Wellness verbindet weiterhin klinische und verbraucherorientierte Anwendungsfälle, was dazu beiträgt, dass kleidungsbasierte Überwachung in ergebnisorientierten Versorgungsmodellen und nicht nur in reaktiver Behandlung Platz findet. Wenn große Wundversorgungslieferanten beginnen, intelligente Verbände mit Fernpflegeunterstützung zu kombinieren, könnten sich im Markt für medizinische intelligente Textilien Anwendungsgrenzen und Endnutzergrenzen gemeinsam vor 2031 verschieben.

Nach Endnutzer: Krankenhäuser bleiben die größte Gruppe, aber das Wachstum verlagert sich in den häuslichen Bereich

Krankenhäuser und Kliniken behielten im Jahr 2025 54,34 % des Endnutzerumsatzes, was sie zum größten Nachfragezentrum im Markt für medizinische intelligente Textilien machte. Ihre Führungsposition spiegelt sowohl die Beschaffungsgröße als auch die Konzentration von Anwendungen mit höherem Schweregrad wie intraoperatives Monitoring, ICU-Telemetrie und post-chirurgische Überwachung wider. Institutionelle Käufer dienten auch als erster kommerzieller Kanal für viele Produkte, da die Anforderungen an die klinische Validierung die Akzeptanz durch formale Beschaffungssysteme vorantrieben, bevor eine breitere Verbraucher- oder Heimnutzung erfolgte. Dieses Muster begünstigte Krankenhausumgebungen, in denen das Personal die Leistung bewerten, Daten integrieren und frühe Protokolldesigns unterstützen konnte. Es erklärt auch, warum die größte aktuelle Nachfrage immer noch in organisierten Versorgungsumgebungen und nicht in vollständig dezentralisierten Umgebungen liegt.

Häusliche Gesundheitsversorgung und Patienten werden voraussichtlich bis 2031 mit einer CAGR von 16,15 % wachsen, was dieses Segment zum am schnellsten wachsenden Endnutzersegment im Markt für medizinische intelligente Textilien macht. Die Verlagerung wird durch Entlassungsdruck, die Nachfrage der Kostenträger nach laufender Überwachung und Vergütungsmodelle unterstützt, die technologiegestützte chronische Versorgung in häuslichen Umgebungen anerkennen. Rehabilitationszentren expandieren ebenfalls, da Schlaganfallrehabilitation, orthopädische Versorgung und das Management neurodegenerativer Erkrankungen auf ambulante und häusliche Protokolle übergehen, die von kontinuierlichem Bewegungs- und neuromuskulärem Tracking profitieren. Akademische und industrielle Forschung bleibt wichtig, da Universitätslabore und Auftragsforschungseinrichtungen die Evidenzbasis generieren, die später die Beschaffung in Krankenhäusern und zu Hause prägt. Unternehmen versuchen zunehmend, institutionelle Rehabilitation und häusliche Rehabilitation mit kontinuierlichen Sensorplattformen zu verbinden, damit die Überwachung nach der Entlassung ohne Unterbrechung fortgesetzt werden kann. Diese Richtung unterstützt einen breiteren Markt für medizinische intelligente Textilien, bei dem der langfristige Wert aus der Kontinuität der Versorgung und nicht aus isolierten Geräteepisoden resultiert.

Geografische Analyse

Nordamerika hielt im Jahr 2025 38,22 % des Marktanteils für medizinische intelligente Textilien, was es zum größten regionalen Beitragenden machte. Die Führungsposition der Region beruht auf einer stärkeren FDA-Zulassungspipeline, einer breiteren Nutzung der physiologischen Fernüberwachung und Erstattungsstrukturen, die die wearable-gestützte chronische Versorgung zunehmend unterstützen. Die Vereinigten Staaten bleiben der Hauptmotor, da die Zulassungsaktivitäten und die Vergütungsanpassung beide weiter entwickelt sind als in den meisten anderen Märkten. Kanada fügt eine Innovationsebene durch Unternehmen wie Hexoskin und Myant hinzu, die weiterhin mit institutionellen Forschungspartnern zusammenarbeiten und in breitere internationale Gesundheitsprogramme verkaufen.

Europa blieb die zweitgrößte Geografie im Markt für medizinische intelligente Textilien und auch eine der regulierungsintensivsten. Deutschland, das Vereinigte Königreich, Frankreich und die nordischen Länder bilden den stärksten Akzeptanzcluster, da sie digitale Gesundheitsinfrastruktur, Fokus auf Präventivversorgung und etablierte Textil- und Medizintechnologiefähigkeiten kombinieren. Deutschland sticht durch seine industrielle Tiefe hervor, und KOB GmbH hat ein dediziertes Team für intelligente medizinische Textilien aufgebaut und pflegt gleichzeitig internationale Forschungskooperationen. Die Europäische Kommission und Euratex starteten 2025 die Partnerschaft „Textiles of the Future” mit einem Engagement von 60 Millionen EUR, also 64,80 Millionen USD, bis 2030, was den Innovationsschwung unterstützt, auch wenn die EU-MDR-Konformität weiterhin die kommerziellen Prioritäten prägt.

Der asiatisch-pazifische Raum wird voraussichtlich bis 2031 mit einer CAGR von 15,65 % expandieren, dem schnellsten regionalen Anstieg der Marktgröße für medizinische intelligente Textilien. Die Region profitiert gleichzeitig von einer starken demografischen Nachfrage und Fertigungskapazitäten, was nur wenige andere Geografien bieten können. Japan hat eine der ältesten Bevölkerungen der Welt, was die Nachfrage nach kontinuierlicher Heimüberwachung unterstützt und klinisch validierten intelligenten Kleidungsstücken einen klaren Platz in Alterspflegeprogrammen gibt. Die Region verfügt auch über starke Materialfähigkeiten, da Unternehmen wie Toray Industries und Asahi Kasei Spezialfasern liefern, die intelligente Textilplattformen weltweit unterstützen. China trägt zur großvolumigen Herstellung leitfähiger Fasern bei, was die Kostenpositionen für breitere Produktsegmente verbessert. Südkorea wird ebenfalls relevanter, da sein Geräteregulierungsumfeld im Einklang mit anderen wichtigen Rahmenbedingungen reift. Südamerika sowie der Nahe Osten und Afrika bleiben frühere Wachstumschancen, wobei Brasilien und die GCC-Länder als erste sichtbare Wachstumspunkte fungieren, da sich Gesundheitsinfrastruktur und digitale Gesundheitsversorgung weiter verbessern.

Wettbewerbslandschaft

Der Markt für medizinische intelligente Textilien bleibt mäßig fragmentiert und zeigt eine klare Aufteilung zwischen diversifizierten Medizintechnikgruppen, spezialisierten Unternehmen für intelligente Textilien und vorgelagerten Materiallieferanten. Große Unternehmen bauen die gesamte Kategorie in der Regel nicht allein von Grund auf. Stattdessen nutzen sie Partnerschaften, Vertriebsvereinbarungen und gezielte Akquisitionen, um schneller in angrenzende Überwachungsbereiche einzutreten. Dieses Muster spiegelt den Vorteil wider, den spezialisierte Entwickler immer noch bei der schnellen Iteration, dem Kleidungsdesign und der frühen regulatorischen Navigation halten.

Die Vertriebsvereinbarung von Medtronic für das Corsano-Mehrparameter-Wearable zeigt, wie große Gerätehersteller versuchen, ihre Reichweite in der Krankenhaus- und Heimüberwachung zu erweitern, ohne auf eine langsame interne Entwicklung zu warten. Die abgeschlossene Übernahme von Atraverse Medical durch Johnson & Johnson im zweiten Quartal 2026 deutet auf einen ähnlichen Ansatz hin, bei dem prozedurale und kardiovaskuläre Fähigkeiten durch Transaktionsaktivitäten und nicht nur durch organischen Aufbau erweitert werden. Die Arbeit von DuPont mit Technologiepartnern rund um leitfähige Materiallösungen zeigt, dass vorgelagerte Lieferanten von der Kategorieexpansion profitieren können, ohne die volle regulatorische Last auf Geräteebene zu tragen. Schoeller Textil AG und Toray Industries nehmen ähnliche Positionen ein, da sie das Wachstum nachgelagerter intelligenter Kleidungsstücke durch funktionale Textilinputs und nicht durch direkten klinischen Gerätewettbewerb unterstützen.

Spezialisierte Unternehmen wie Hexoskin, Myant, Chronolife und Siren Care konkurrieren mehr auf der Grundlage von klinischer Validierungstiefe, Nischenanwendungsfokus und regulatorischer Positionierung als auf schlichter Größe. Ihre Herausforderung besteht darin, dass jede neue Indikation teure Studienarbeit erfordern kann, was eine Kostenlast darstellt, die kleine Unternehmen oft stärker spüren als diversifizierte Gruppen. Dasselbe Problem prägt den breiteren Markt für medizinische intelligente Textilien, da neue Anwendungsfälle erst dann zu dauerhaften Umsatzströmen werden, wenn sie durch erstattungsfähige Nachweise unterstützt werden. Im Februar 2025 in Nature veröffentlichte Forschungen zu Einzelfaser-Computern und in npj Biomedical Innovations veröffentlichte Arbeiten zur adaptiven bioelektronischen Wundtherapie deuten beide auf eine nächste Phase hin, in der Sensorik, Inferenz und Reaktion enger in Textilesystemen integriert sind. Das bedeutet, dass die dauerhaftesten Positionen möglicherweise an Unternehmen gehen, die Signale näher am Kleidungsstück verarbeiten, die Abhängigkeit von perfekter Konnektivität reduzieren und sich reibungsloser in häusliche Umgebungen einfügen können. Weißer Fleck besteht weiterhin bei intraoperativen intelligenten Abdeckungen, pädiatrischen Überwachungskleidungsstücken und textilbasierter Neurostimulation bei chronischen Schmerzen, wo noch kein Unternehmen eine klar dominante Position aufgebaut hat.

Marktführer in der Branche für medizinische intelligente Textilien

Sensoria Health

DuPont de Nemours, Inc.

Toray Industries, Inc.

Hexoskin

AiQ Smart Clothing Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Forscher am Georgia Tech starteten einen Pilotversuch mit druckempfindlichen Folien aus intelligentem Stoff am Children's Healthcare of Atlanta, um das Dekubitusrisiko mithilfe flexibler, wiederverwendbarer Sensoren zu erkennen, die in Gitterbettlaken eingebettet und mit einer Überwachungs-App verbunden sind. Das Team plant, auf 50 Gitterbetten zu expandieren und innerhalb von zwei Jahren eine regulatorische Zulassung für den Vertrieb an Krankenhäuser und Pflegeheime anzustreben.

- Februar 2026: Eine textilbasierte ausrichtungsfreie elektrophysiologische Sensorhülse, die eine umfassende kardiovaskuläre Überwachung unter realen Bedingungen ermöglicht, wurde in Microsystems & Nanoengineering veröffentlicht und stärkt den Fall für die ambulante Herzüberwachung ohne Klebesensoren.

Berichtsumfang des globalen Marktes für medizinische intelligente Textilien

Gemäß dem Umfang des Berichts ist ein medizinisches intelligentes Textil eine Art Stoff, der mit fortschrittlichen Technologien integriert ist, die es ihm ermöglichen, gesundheitsbezogene Funktionen zu überwachen, darauf zu reagieren oder sie zu verbessern. Diese Textilien können Sensoren, leitfähige Materialien oder andere elektronische Komponenten integrieren, um physiologische Parameter wie Herzfrequenz, Temperatur oder Bewegung zu verfolgen, Echtzeit-Gesundheitsdaten bereitzustellen und die medizinische Versorgung oder den Patientenkomfort zu verbessern.

Die Segmentierung des Marktes für medizinische intelligente Textilien ist nach Typ, Technologie, Anwendung, Endnutzer und Geografie kategorisiert. Nach Typ ist der Markt in passive intelligente Textilien, aktive intelligente Textilien und ultra-intelligente Textilien unterteilt. Nach Technologie umfasst er Textielsensoren, intelligente Stoffe, Wearable-Technologie, E-Textilien und biomedizinische Wearables. Nach Anwendung deckt der Markt Bio-Monitoring, Chirurgie, Therapie und Wellness, Rehabilitation sowie Wundversorgung und Arzneimittelverabreichung ab. Nach Endnutzer ist er in Krankenhäuser und Kliniken, akademische und industrielle Forschung, häusliche Gesundheitsversorgung und Patienten sowie Rehabilitationszentren segmentiert. Nach Geografie wird der Markt in Nordamerika, Europa, dem asiatisch-pazifischen Raum, dem Nahen Osten und Afrika sowie Südamerika analysiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Passive intelligente Textilien |

| Aktive intelligente Textilien |

| Ultra-intelligente Textilien |

| Textielsensoren |

| Intelligente Stoffe |

| Wearable-Technologie |

| E-Textilien |

| Biomedizinische Wearables |

| Bio-Monitoring |

| Chirurgie |

| Therapie und Wellness |

| Rehabilitation |

| Wundversorgung und Arzneimittelverabreichung |

| Krankenhäuser und Kliniken |

| Akademische und industrielle Forschung |

| Häusliche Gesundheitsversorgung und Patienten |

| Rehabilitationszentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Typ | Passive intelligente Textilien | |

| Aktive intelligente Textilien | ||

| Ultra-intelligente Textilien | ||

| Nach Technologie | Textielsensoren | |

| Intelligente Stoffe | ||

| Wearable-Technologie | ||

| E-Textilien | ||

| Biomedizinische Wearables | ||

| Nach Anwendung | Bio-Monitoring | |

| Chirurgie | ||

| Therapie und Wellness | ||

| Rehabilitation | ||

| Wundversorgung und Arzneimittelverabreichung | ||

| Nach Endnutzer | Krankenhäuser und Kliniken | |

| Akademische und industrielle Forschung | ||

| Häusliche Gesundheitsversorgung und Patienten | ||

| Rehabilitationszentren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle und prognostizierte Wert des Marktes für medizinische intelligente Textilien?

Der Markt für medizinische intelligente Textilien hatte im Jahr 2025 einen Wert von 2,25 Milliarden USD, erreicht 2026 2,55 Milliarden USD und wird bis 2031 voraussichtlich 4,82 Milliarden USD bei einer CAGR von 13,56 % erreichen.

Welche Anwendung führt beim Umsatz mit medizinischen intelligenten Textilien?

Bio-Monitoring führt die Anwendungsmischung mit einem Umsatzanteil von 43,52 % im Jahr 2025 an, unterstützt durch eine stärkere klinische Validierung und eine wachsende Basis genehmigter Überwachungskleidungsstücke.

Welche Endnutzergruppe wächst am schnellsten?

Häusliche Gesundheitsversorgung und Patienten ist das am schnellsten wachsende Endnutzersegment mit einer CAGR von 16,15 % bis 2031, da Entlassungsdruck und Erstattung für vernetzte Versorgung die Überwachung in häusliche Umgebungen verlagern.

Welche Region führt und welche Region wächst am schnellsten?

Nordamerika hielt im Jahr 2025 einen Anteil von 38,22 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 15,65 % expandieren wird, angetrieben durch alternde Bevölkerungen und Fertigungstiefe.

Was treibt die Akzeptanz von intelligenten medizinischen Textilien im Gesundheitswesen voran?

Die Nachfrage nach Fernpatientenüberwachung, eine einfachere Erstattung für vernetzte Versorgung sowie bessere Miniaturisierung und Waschbarkeit stärken alle die Akzeptanz in der Krankenhaus-, Rehabilitations- und häuslichen Versorgung.

Was verlangsamt die breitere Kommerzialisierung?

Die größten Hindernisse sind hohe Validierungskosten, schwierige Tests der Waschbarkeit und Haltbarkeit sowie regulatorische Komplexität über Medizinprodukte-, Software- und Textilstandards hinweg.

Seite zuletzt aktualisiert am: