Marktgröße und Marktanteil für medizinische Handschuhe

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 15.01 Milliarden US-Dollar |

| Marktgröße (2031) | 25.36 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.05% CAGR |

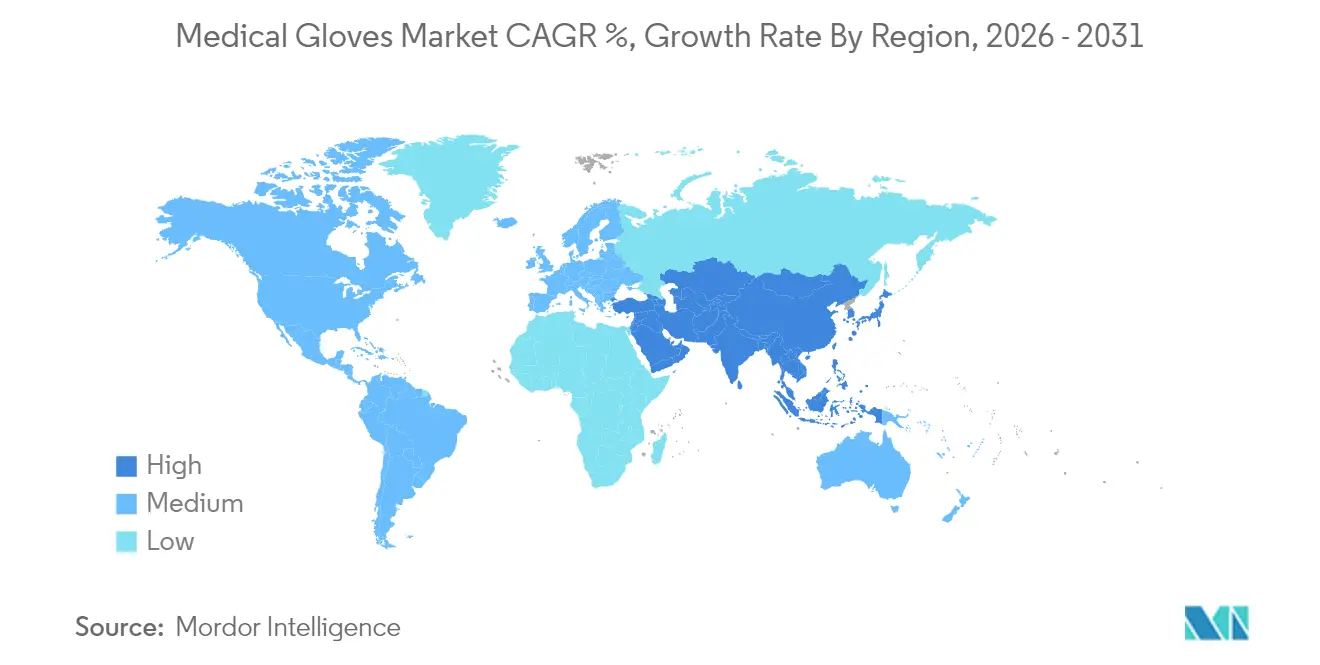

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

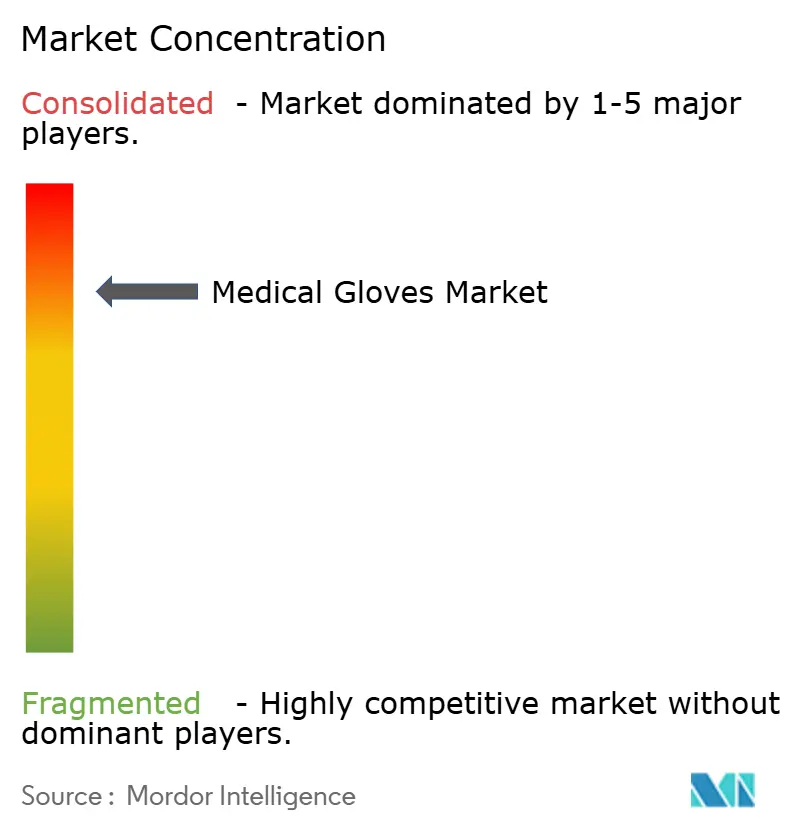

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für medizinische Handschuhe von Mordor Intelligence

Die Marktgröße für medizinische Handschuhe wurde im Jahr 2025 auf 13,52 Milliarden USD geschätzt und wird voraussichtlich von 15,01 Milliarden USD im Jahr 2026 auf 25,36 Milliarden USD bis 2031 wachsen, mit einer CAGR von 11,05 % während des Prognosezeitraums (2026–2031).

Diese Größenordnung positioniert die Branche für medizinische Handschuhe bereits unter den größten Kategorien von Einweg-Gesundheitsversorgungsprodukten und unterstreicht die unverzichtbare Rolle, die Handschuhe bei jeder Patienteninteraktion spielen. Die Nachfrage wird durch Krankenhausakkreditierungsregeln angetrieben, die Handschuhe selbst für kurze Berührungspunkte vorschreiben, sodass das Umsatzwachstum implizit auf steigende Patientenkontakte hinweist, da Gesundheitssysteme chirurgische Rückstände abbauen. Eine bemerkenswerte Schlussfolgerung ist, dass Beschaffungsteams auf mehrjährige Verträge umsteigen, um Volumen und Preise zu sichern – ein Ansatz, der vor der Pandemie selten war. Dieser Vertragstrend erhöht die Planungssicherheit für Hersteller und fördert Kapazitätserweiterungen, selbst angesichts der Preisvolatilität bei Rohstoffen.

Der Ausblick auf die Marktgröße für medizinische Handschuhe spiegelt auch strukturelle angebotsseitige Treiber wider. Fast drei Viertel der weltweiten Produktion befinden sich in Malaysia und Thailand, wo Hersteller auf automatisierte Tauchlinien setzen, um die Stückkosten niedrig zu halten. Importeure diversifizieren ihre Beschaffungsportfolios als Reaktion auf neue US-Zölle auf chinesische Handschuhe und Frachtengpässe – eine Verschiebung, die den Marktanteil für medizinische Handschuhe zugunsten südostasiatischer Lieferanten umverteilt. Eine neue Schlussfolgerung aus Verhandlungen mit Distributoren ist, dass Umwelt-, Sozial- und Governance-Kriterien nun bis zu einem Fünftel der Ausschreibungsbewertungen ausmachen und Nachhaltigkeit damit faktisch zur Voraussetzung für hochwertige Angebote machen. Diese neue Gewichtung zwingt Handschuhhersteller, gleichzeitig in Volumenexpansion und umweltfreundlichere Chemikalien zu investieren, was die Kapitalausgabenanforderungen in der gesamten Branche für medizinische Handschuhe erhöht.

Wichtigste Erkenntnisse des Berichts

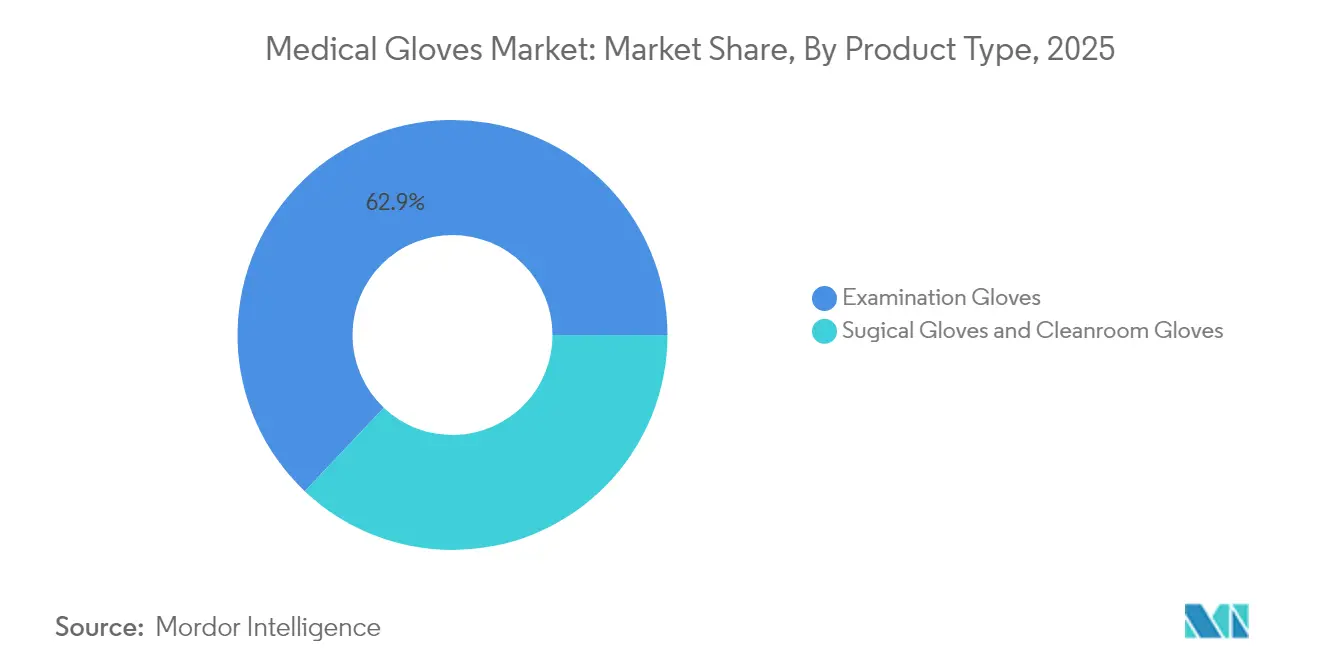

- Nach Produkttyp führten Untersuchungshandschuhe mit einem Umsatzanteil von 62,94 % im Jahr 2025, während Reinraumhandschuhe bis 2031 voraussichtlich mit einer CAGR von 11,92 % wachsen werden.

- Nach Materialtyp hielten Nitrilhandschuhe im Jahr 2025 einen Anteil von 47,82 %, während Neoprenhandschuhe bis 2031 voraussichtlich mit einer CAGR von 12,22 % wachsen werden.

- Nach Sterilität entfielen im Jahr 2025 71,64 % des Marktanteils für medizinische Handschuhe auf nicht-sterile Handschuhe, während sterile Handschuhe von 2026 bis 2031 voraussichtlich eine CAGR von 12,68 % verzeichnen werden.

- Nach Endnutzer hielten Krankenhäuser und Kliniken im Jahr 2025 einen Anteil von 47,18 %, während ambulante chirurgische Zentren bis 2031 voraussichtlich mit einer CAGR von 12,55 % wachsen werden.

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Anteil von 34,45 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 13,02 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für medizinische Handschuhe

Analyse der Treiberwirkung*

| Treiber | ~% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Globaler Schwerpunkt auf der Prävention von im Krankenhaus erworbenen Infektionen | ~2,5 % | Vereinigte Staaten, Deutschland, Vereinigtes Königreich, Frankreich, Kanada, Australien | Kurzfristig (≤ 2 Jahre) |

| Erholung bei elektiven und nicht dringenden chirurgischen Eingriffen nach der Pandemie | ~2,8 % | Vereinigte Staaten, Kanada, Deutschland, Vereinigtes Königreich, Frankreich, Italien, Japan | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Reinraumfertigung in der Halbleiter- und Pharmaindustrie | ~1,8 % | China, Indien, Südkorea, Vereinigte Staaten, Deutschland, Japan, Malaysia, Thailand | Mittelfristig (~ 2–4 Jahre) |

| Breitere Einführung der allgemeinen Krankenversicherung in Schwellenländern | ~2,2 % | Indien, China, Brasilien, Argentinien, Südafrika, GCC-Länder, Mexiko | Mittelfristig (~ 2–4 Jahre) |

| Schnelles Wachstum der häuslichen Point-of-Care-Diagnostik | ~1,4 % | Vereinigte Staaten, Kanada, Deutschland, Vereinigtes Königreich, Japan, Australien, China, Indien | Langfristig (≥ 5 Jahre) |

| Staatliche Anreize zur Förderung neuer Handschuhfertigungskapazitäten | ~0,9 % | Malaysia, Thailand, Vereinigte Staaten, China, Indien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Globaler Schwerpunkt auf der Prävention von im Krankenhaus erworbenen Infektionen

Krankenhäuser verschärfen ihre Handschuhprotokolle, nachdem die Zentren für Seuchenkontrolle und -prävention bestätigt haben, dass sich täglich einer von 31 stationären Patienten mindestens eine Infektion zuzieht[1]Zentren für Seuchenkontrolle und -prävention. "Im Krankenhaus erworbene Infektionen: Berichte und Daten." 25. November 2024. www.cdc.gov. Einrichtungen gehen von der bloßen Verfügbarkeit von Handschuhen zur verfahrensspezifischen Auswahl über, was Indikatorprodukte für Hochrisikooperationen begünstigt. Ein systematischer Review aus dem Jahr 2024, der einen Rückgang der Perforationen des inneren Handschuhs um 80 % beim doppelten Handschuhtragen zeigt, hat die Akzeptanz dieser Premium-Varianten beschleunigt. Der neue Fokus schafft die Erkenntnis, dass Infektionskontrollausschüsse nun Handschuhnutzungsdaten in elektronischen Dashboards zusammen mit Händehygienekennzahlen analysieren und die Handschuheinhaltung in die tägliche klinische Berichterstattung einbetten.

Erholung bei elektiven und nicht dringenden chirurgischen Eingriffen nach der Pandemie

Top Glove meldete für das erste Quartal des Geschäftsjahres 2025 einen Anstieg des Absatzvolumens um 104 % im Jahresvergleich, da Krankenhäuser Eingriffs-Rückstände abarbeiten[2]Top Glove Corporation Bhd. "Ein neues Kapitel für Top Glove: Rentabilität steigt mit stärkerem Wachstum in Sicht." 27. Januar 2025.. Orthopädische und kardiovaskuläre Eingriffe steigen am schnellsten, wobei jeder Eingriff Handschuhe mit feinem Tastgefühl und hoher Stichfestigkeit erfordert. Chirurgen, die minimalinvasive Techniken anwenden, spezifizieren nun ultradünne Nitril- oder Polyisopren-Schichten, um den Griff an empfindlichen Instrumenten zu verbessern. Eine praktische Schlussfolgerung ist, dass der höhere Handschuhverbrauch pro komplexem Eingriff das nachlassende Wachstum bei Routineuntersuchungen ausgleicht und die gesamte Stücknachfrage auf einem starken Aufwärtstrend hält.

Ausweitung der Reinraumfertigung in der Halbleiter- und Pharmaindustrie

Reinraumhandschuhe, die bis 2030 voraussichtlich mit einer CAGR von 12,10 % wachsen werden, profitieren von konvergierenden Partikelstandards in Halbleiterfabriken und pharmazeutischen Abfüll- und Verpackungsanlagen. Die PUREZERO-Linie von Halyard Health, zertifiziert für ISO-Klasse 3, veranschaulicht, wie beschleunigerfreies Nitril Betreiber anspricht, die Dermatitis befürchten. Die branchenübergreifende Nachfrage ermöglicht es den Herstellern, längere und effizientere Produktionschargen zu fahren, was die Kostenunterschiede zu hochvolumigen Untersuchungshandschuhen verringert. Eine Schlussfolgerung ist, dass Halbleiterinvestitionszyklen indirekt die Umsätze mit medizinischen Handschuhen stabilisieren und eine Absicherung gegen Schwankungen im Volumen medizinischer Eingriffe bieten.

Breitere Einführung der allgemeinen Krankenversicherung in Schwellenländern

Die Einführung der allgemeinen Krankenversicherung in bevölkerungsreichen Ländern steigert das Volumen der Untersuchungshandschuhe schneller, als das globale Angebot wachsen kann. MARGMA erwartet für 2024 einen Engpass von 80 Milliarden Stück, selbst während die Mitglieder jährlich 706 Millionen USD (3 Milliarden RM) in neue Kapazitäten investieren. Neue nationale Arzneimittellisten führen Nitril in der Regel als Standardmaterial auf, um Allergierisiken zu reduzieren, was den Materialwechsel weg von Latex beschleunigt. Die daraus resultierende Schlussfolgerung ist, dass Kapazitätsentscheidungen nun staatliche Erstattungsregeln neben der Rohstoffökonomie berücksichtigen müssen, was die öffentliche Politik und die Fabrikplanung enger miteinander verknüpft als zuvor.

Analyse der Hemmniswirkung*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Volatile Naturkautschukpreise aufgrund klimabedingter Ertragsschwankungen | -0.90% | Südostasien | Mittelfristig (2–4 Jahre) |

| Zunehmende Allergie-/Überempfindlichkeitsbedenken, die zu Verboten gepuderter Handschuhe führen | -0.70% | Nordamerika und Europa | Kurz- bis mittelfristig (≤ 3 Jahre) |

| Rückstände bei der Zulassung durch Behörden verzögern die Einführung neuer Produkte | -0.60% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Steigende Kosten für die Einhaltung von CO₂-Fußabdruckvorgaben für Hersteller | -0.50% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Naturkautschukpreise aufgrund klimabedingter Ertragsschwankungen

Klimavariabilität verringert das Latexangebot und verursacht unvorhersehbare Preisschwankungen, die Kostenprognosen für Handschuhhersteller erschweren. Die Vereinigten Staaten haben kürzlich eine Ausnahmeregelung erlassen, in der auf inländische Engpässe beim Rohstoff Nitril-Butadien-Kautschuk hingewiesen wird, was die Versorgungsfragilität selbst bei synthetischen Optionen verdeutlicht – madeinamerica.gov. Hersteller mit vertikaler Integration in die Chemikalienproduktion können diese Schocks abfedern und stabilere Preise für Krankenhauseinkäufer aufrechterhalten. Eine klare Schlussfolgerung ist, dass der Zugang zu diversifizierten Rohstoffen zu einem zentralen Wettbewerbsvorteil wird und die Kreditrisikowahrnehmung von Kreditgebern in der Branche für medizinische Handschuhe beeinflusst.

Zunehmende Allergie-/Überempfindlichkeitsbedenken, die zu Verboten gepuderter Handschuhe führen

Allergien gegen Latexproteine und chemische Beschleuniger veranlassen Regulierungsbehörden, gepuderte Handschuhe einzuschränken und beschleunigerfreie Formeln zu fördern. Ansells GAMMEX Non-Latex-Produkt schützt Träger vor Typ-I- und Typ-IV-Überempfindlichkeiten. Krankenhäuser, die niedrigere Dermatitisansprüche dokumentieren, verzeichnen messbare Einsparungen bei Krankheitsausfällen des Personals, was die Einführung hypoallergener Varianten verstärkt. Die sich abzeichnende Schlussfolgerung ist, dass Daten zur Mitarbeitergesundheit die Einkaufsausschüsse nun fast ebenso stark beeinflussen wie traditionelle Kosten-pro-Paar-Kennzahlen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Produkttyp: Untersuchungshandschuhe führen, während Reinraumhandschuhe beschleunigen

Untersuchungshandschuhe halten im Jahr 2025 einen Marktanteil von 62,94 % bei medizinischen Handschuhen und unterstützen die tägliche Patientenversorgung mit kosteneffektivem Barriereschutz. Das Volumen des Segments ermöglicht es Fabriken, lange Durchlauflinien zu betreiben und Skaleneffekte zu erzielen, die die Preise selbst bei Rohstoffschwankungen stabil halten. Eine neue Schlussfolgerung ist, dass für Telemedizinbesuche versandte Heimgesundheitskits nun Einzel-Untersuchungshandschuhe enthalten, was einen bescheidenen, aber wachsenden Verbraucherkanal schafft.

Reinraumhandschuhe nehmen einen bescheidenen Anteil an der Marktgröße für medizinische Handschuhe ein, wachsen jedoch mit einer CAGR von 11,92 % am schnellsten aller Produkttypen. Die Nachfrage kommt von Halbleiter- und Pharmabetrieben, die ISO-Klasse-1-3-Konformität und elektrostatische Kontrolle erfordern. Hersteller, die sowohl Sterilität als auch geringe Partikelgenerierung zertifizieren können, gewinnen Premium-Verträge. Eine beobachtete Implikation ist, dass die Schulung von Vertriebsteams für industrielle und medizinische Kunden die Auslastung von Reinraumlinien steigert.

Chirurgische Handschuhe machen ein geringeres Volumen aus, erzielen jedoch aufgrund strengerer Sterilitäts- und Tastanforderungen einen höheren Umsatz pro tausend Stück. Eine Studie aus dem Jahr 2025 ergab, dass latexfreie chirurgische Handschuhe 4,24-mal anfälliger für Perforationen sind als Latexhandschuhe, was die Forschung und Entwicklung von Verbundfolien antreibt – doi.org. Krankenhäuser erproben doppellagige Polyisopren-Designs, die Empfindlichkeit mit Backup-Integrität kombinieren, was auf mögliche Marktanteilsverschiebungen innerhalb des chirurgischen Segments hindeutet.

Materialtyp: Nitril-Dominanz inmitten des rasanten Aufstiegs von Neopren

Nitrilhandschuhe halten im Jahr 2025 einen beherrschenden Marktanteil von 47,82 % bei medizinischen Handschuhen und werden für ihre breite chemische Beständigkeit und das Fehlen von Naturkautschukproteinen geschätzt. Ihre Lieferkette ist jedoch empfindlich gegenüber den Preisen für Acrylnitril- und Butadien-Rohstoffe, die seit Ende 2023 erhöht geblieben sind. Um die Margen zu schützen, siedeln führende Hersteller Nitrilanlagen neben Handschuhfabriken an und senken so Transport- und Lagerkosten. Neoprenhandschuhe wachsen derweil mit einer CAGR von 12,22 %, angetrieben von chirurgischen Abteilungen, die latexähnliche Elastizität ohne Proteinallergene suchen. Ein Nebeneffekt ist, dass die Nachfrage nach Polychloropren das vorgelagerte Angebot übersteigt, was Chemieunternehmen dazu veranlasst, stillgelegte Kapazitäten wieder zu öffnen.

Latex hält eine Nische in Verfahren, die eine unübertroffene taktile Genauigkeit erfordern, insbesondere in der Mikrochirurgie des Nervensystems. Vinyl bleibt die kostengünstigste Alternative für nicht kritische Aufgaben, doch seine schwachen Barriereeigenschaften beschränken die Verwendung auf schnell wechselnde Anwendungen. Polyisopren ist zwar zum Premiumpreis erhältlich, schafft sich aber als Brücke zwischen Latexleistung und Nitrilsicherheit einen Platz. Regulatorische Trends im Rahmen der Qualitätsmanagementsystemverordnung der FDA katalysieren eine breitere Einführung von Materialien mit stabilen Versorgungsprofilen und fördern Forschungs- und Entwicklungsprogramme, die Recyclingfähigkeit und geringere Kohlenstoffintensität betonen.

Sterilität: Dominanz des nicht-sterilen Volumens gegenüber dem Premium-Wachstum bei sterilen Handschuhen

Nicht-sterile Handschuhe repräsentieren im Jahr 2025 71,64 % der Marktgröße für medizinische Handschuhe und unterstützen Routineuntersuchungen und grundlegende Eingriffe. Großverpackungsformate reduzieren Abfall und vereinfachen die Stationslogistik, wodurch die Kosten pro Patient vorhersehbar bleiben. Eine Schlussfolgerung ist, dass ultraschallgeführte Leitungseinlagen am Krankenbett einige Stationen dazu veranlassen, von nicht-sterilen auf sterile Handschuhe umzusteigen, was auf eine schrittweise Anteilsmigration hindeutet.

Sterile Handschuhe weisen mit einer CAGR von 12,68 % das schnellste Wachstum auf, bedingt durch das Wachstum in ambulanten Zentren und minimalinvasiven Operationen. Gammabestrahlung und Peelpouch-Innovationen erhöhen die Kosten, ermöglichen aber auch eine längere Haltbarkeit, was kleinere Einrichtungen mit unregelmäßigen Eingriffsplänen anspricht. Nachhaltigkeitspilotprojekte testen nun recycelbare sterile Beutel, was darauf hindeutet, dass Umweltdruck bald auch Hochrisikoerzeugnisse beeinflussen wird.

Endnutzer: Krankenhäuser führen, während ambulante Zentren stark wachsen

Krankenhäuser halten im Jahr 2025 einen Marktanteil von 47,18 % bei medizinischen Handschuhen, was die breite Verfahrensvielfalt und den zentralisierten Einkauf widerspiegelt. Die Integration mit Enterprise-Resource-Planning-Systemen ermöglicht es Krankenhäusern, Lagerbestände in Echtzeit zu überwachen und kurzfristige Engpässe zu reduzieren. Eine neue Schlussfolgerung ist, dass prädiktive Analysen zur Handschuhverbrauchsrate Personalplanungen leiten und das Lieferkettenmanagement mit Arbeitseffizienz verknüpfen.

Ambulante chirurgische Zentren verzeichnen eine CAGR von 12,55 %, da Versicherer geeignete Fälle von teureren stationären Operationssälen weglenken. Diese Zentren bevorzugen Premium-Handschuhe, die Gefühl und Barriereschutz ausbalancieren, da viele Eingriffe kurz, aber präzisionsintensiv sind. Die Implikation ist, dass Produktdifferenzierung in ambulanten chirurgischen Zentren mehr zählt als in allgemeinen Stationen, was Herstellern einen Anreiz für margenstarke Artikelnummern bietet.

Diagnostiklabore benötigen chemikalienbeständige Handschuhe für den Umgang mit Reagenzien, was eine stetige Nachfrage unabhängig von Patientenvolumina sichert. Die Nachfrage im häuslichen Gesundheitswesen steigt, da Pflegepersonen Wundversorgung und Injektionen durchführen, was Kleinpackungsoptionen in Apotheken schafft. Zahnarztpraxen benötigen fein strukturierte Fingerkuppen für den Instrumentengriff, was sicherstellt, dass Spezialdesigns rentabel bleiben.

Geografische Analyse

Nordamerika trägt im Jahr 2025 34,45 % zur Marktgröße für medizinische Handschuhe bei, unterstützt durch fortschrittliche Infrastruktur und strenge Infektionskontrollvorschriften. Die Region gestaltet ihre Beschaffung um, nachdem im Februar 2025 ein Zoll von 10 % auf chinesische Handschuhe in Kraft getreten ist, was Bestellungen in Richtung malaysischer Hersteller lenkt – mida.gov.my. Distributoren verlangen zunehmend, dass Lieferanten recycelten Inhalt zertifizieren, was signalisiert, dass grüne Nachweise zu Marktzugangsvoraussetzungen werden. Eine Schlussfolgerung ist, dass nordamerikanische Krankenhäuser Handschuhkäufe in umfassenderen Verträgen für persönliche Schutzausrüstung bündeln, um Mengenrabatte zu nutzen.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR-Prognose von 13,02 % von 2026 bis 2031. Malaysia allein produziert jährlich 100 Milliarden Handschuhe, während thailändische und vietnamesische Hersteller automatisierte Linien ausbauen. Die Inlandsnachfrage steigt ebenfalls, da die allgemeine Krankenversicherung den Zugang zur Gesundheitsversorgung in der gesamten Region ausweitet. Eine Schlussfolgerung ist, dass asiatische Regierungen, die Handschuhe in nationale Lagerbestände aufnehmen, einen eingebauten Nachfrageboden schaffen, der Hersteller während globaler Abschwünge abfedert.

Europa verfügt über einen bedeutenden Marktanteil bei medizinischen Handschuhen dank allgemeiner Krankenversicherung und strengen Chemikaliensicherheitsgesetzen. Die EU-Medizinprodukteverordnung verpflichtet Lieferanten, das Fehlen schädlicher Substanzen zu dokumentieren, was die Einführung von beschleunigerfreiem Nitril vorantreibt. Der aktualisierte EU-GMP-Anhang 1 verschärft die Regeln für die sterile Herstellung in Pharmabetrieben und stärkt die Nachfrage nach validierten sterilen Handschuhen. Eine Schlussfolgerung ist, dass europäische Krankenhausgruppen, die Handschuh-Recyclingkreisläufe erproben, ähnliche Initiativen in Nordamerika auslösen könnten, sobald der Nachweis von Kosteneinsparungen vorliegt.

Wettbewerbslandschaft

Die Branche für medizinische Handschuhe ist mäßig konzentriert und wird von Unternehmen mit großen automatisierten Kapazitäten angeführt. Top Glove produziert 100 Milliarden Stück pro Jahr und exportiert in 195 Länder. Die vertikale Integration in Nitril-Butadien-Kautschuk und Verpackung hat führenden Unternehmen geholfen, Rohstoffvolatilität abzupuffern. Eine neue Schlussfolgerung ist, dass Finanziers die Integration nun als Kreditrisikominderungsmittel betrachten, was die Kreditkosten für vollständig integrierte Hersteller senkt.

Die strategische Konsolidierung nimmt Fahrt auf. Ansells Übernahme des PSA-Geschäfts von Kimberly-Clark für 640 Millionen USD stärkt seine Reinraum- und Industrieportfolios und soll bis zum dritten Jahr jährliche Synergien von 10 Millionen USD liefern. Zolländerungen verteilen den Marktanteil für medizinische Handschuhe neu, wobei die malaysischen Hersteller Hartalega und Kossan positioniert sind, US-Verträge zu gewinnen, die zuvor an chinesische Lieferanten gingen. Eine Schlussfolgerung ist, dass geopolitische Handelsdynamiken nun ebenso entscheidend sind wie der Preis bei der Gestaltung von Wettbewerbsergebnissen.

Der Innovationsfokus verlagert sich auf nachhaltige und hypoallergene Angebote. Cranberry USAs Bio-Nitril zersetzt 80 % seiner Masse innerhalb von 18 Monaten und spricht Krankenhäuser mit CO₂-Reduktionszielen an. Maschinelle Sichtprüfungslinien senken die Fehlerquoten auf unter 0,5 %, verbessern Lieferantenprüfungsergebnisse und gewinnen langfristige Verträge. Eine Implikation ist, dass die Datentransparenz dieser digitalen Systeme auch als Verkaufsinstrument bei Wettbewerbsausschreibungen dient und Technologie-Upgrades zu einem Teil der Marketingnarrative macht.

Marktführer in der Branche für medizinische Handschuhe

Top Glove Corporation Bhd

Hartalega Holdings Berhad

Ansell Limited

Kossan Rubber Industries Bhd

Supermax Corporation Berhad

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Die Vereinigten Staaten erhoben einen Zoll von 10 % auf chinesische Gummihandschuhe und verlagerten die Beschaffung in Richtung Südostasien.

- Juni 2024: Halyard Health führte PUREZERO-Reinraumhandschuhe ein, die auf ISO-Klasse-3-Umgebungen mit beschleunigerfreien Formulierungen abzielen.

- April 2024: Ansell Limited sicherte sich langfristige Schulden in Höhe von 377 Millionen USD zur Finanzierung seiner PSA-Übernahme und ersetzte damit eine Überbrückungsfinanzierung.

- März 2024: Die FDA erließ technische Änderungen zur Aktualisierung von Zitierverweisen auf Medizinprodukte, was die Compliance-Dokumentation für Handschuhhersteller geringfügig anpasste.

- Januar 2024: Das US-Ministerium für Gesundheit und Soziale Dienste kündigte einen Plan zur Beschaffung von über 55 Millionen Schachteln Nitril-Untersuchungshandschuhen für strategische Lagerbestände an.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

In unserer Analyse und gemäß Mordor Intelligence umfasst der Markt für medizinische Handschuhe alle Einweg-Untersuchungs-, Chirurgie- und Reinraumhandschuhe, die ISO 11193 oder gleichwertige Normen erfüllen und von Krankenhäusern, ambulanten Zentren, Laboren, Zahnarztpraxen und häuslichen Pflegeanbietern erworben werden. Wir erfassen die Werte ab Werk in konstanten USD von 2024 und klassifizieren sie nach Material (Nitril, Latex, Vinyl, Neopren, Polyisopren) und Sterilität.

Ausschluss aus dem Untersuchungsbereich: Diese Studie schließt Industrie-, Lebensmittelservice- und Haushaltshandschuhe aus, die Mordor in einem separaten Überblick über Einwegartikel behandelt.

Segmentierungsübersicht

- Nach Produkttyp

- Untersuchungshandschuhe

- Chirurgische Handschuhe

- Reinraumhandschuhe

- Nach Materialtyp

- Nitril

- Latex

- Vinyl

- Neopren

- Polyisopren

- Nach Sterilität

- Steril

- Nicht-steril

- Nach Endnutzer

- Krankenhäuser & Kliniken

- Ambulante chirurgische Zentren

- Diagnostiklabore

- Häusliche Pflegeeinrichtungen

- Zahnarztpraxen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- GCC

- Südafrika

- Übriger Naher Osten

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Chirurgen, Infektionsschutzpflegekräfte, Beschaffungsmanager und Distributoren in Nordamerika, Europa, ASEAN und Lateinamerika. Diese Gespräche validierten Handschuhwechselprotokolle, den Verbrauch pro Eingriff, Preisüberwälzungsmuster und regionale politische Veränderungen, bevor wir die Ergebnisse der Schreibtischrecherche abgeglichen haben.

Schreibtischrecherche

Wir beginnen mit öffentlich zugänglichen Datensätzen wie der WHO Global Surgery Database, UN Comtrade-Handelscodes 401511 und 401519, US ITC HS 392620-Handelsströmen, CDC-NHSN-Infektionsstatistiken und Versandaktualisierungen der Malaysian Rubber Glove Manufacturers Association. Unternehmenseinreichungen, 10-Ks und Investorenpräsentationen geben Aufschluss über Kostenkurven und Vertrags-ASPs, während kostenpflichtige Plattformen wie D&B Hoovers, Dow Jones Factiva und Volza Lieferantenumsätze und Versandverläufe ergänzen. Die aufgeführten Quellen sind illustrativ; zahlreiche weitere Datenbanken und begutachtete Fachpublikationen haben unsere Arbeit beeinflusst.

Marktgrößenbestimmung & Prognose

Wir leiten die Ausgangsbasis für 2025 durch eine Top-down-Rekonstruktion der globalen Produktion und des grenzüberschreitenden Handels ab und bestätigen diese anschließend durch selektive Bottom-up-Aggregationen der Kapazitätsangaben großer Hersteller sowie stichprobenartige ASP × Volumendaten. Schlüsselvariablen wie elektive Operationsvolumina, Krankenhausbettendichte, Handschuhwechselhäufigkeit, Nitril- und Latexpreisindizes sowie regulatorische Verbote gepuderter Handschuhe fließen in ein multivariates Regressionsmodell ein, während Szenarioanalysen Annahmen zur Rohstoffvolatilität testen. Wo Bottom-up-Belege dünn sind, werden Lückenfaktoren auf Basis von Primärforschungsbandbreiten angewendet.

Datenvalidierung & Aktualisierungszyklus

Unsere Analysten führen Varianzprüfungen anhand unabhängiger Importzahlen und Krankenhausbeschaffungs-Benchmarks durch und markieren Anomalien zur Peer-Review vor der Freigabe. Das Modell wird alle zwölf Monate aktualisiert, mit Zwischenaktualisierungen, wenn handelspolitische Maßnahmen oder Ausbruchswarnungen von Krankheiten die Nachfrage wesentlich verändern.

Warum Mordors Ausgangsbasis für medizinische Handschuhe Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, da jeder Herausgeber einzigartige Untersuchungsbereiche, Preisgrundlagen und Aktualisierungsrhythmen wählt. Durch die Einhaltung eines ausschließlich auf das Gesundheitswesen ausgerichteten Untersuchungsbereichs, der Fabrikabgabepreise und eines jährlichen Aktualisierungsrhythmus liefert Mordor eine ausgewogene Ausgangsbasis, der Entscheidungsträger vertrauen können.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| USD 13,52 Mrd. (2025) | Mordor Intelligence | - |

| USD 19,02 Mrd. (2025) | Global Consultancy A | Bündelt Industrie- und Lebensmittelhandschuhe und verwendet Einzelhandelspreise |

| USD 10,40 Mrd. (2024) | Trade Journal B | Konzentriert sich ausschließlich auf Einweghandschuhe und lässt chirurgische Umsätze außer Acht |

Der Vergleich zeigt, dass breitere oder engere Untersuchungsbereiche, unterschiedliche Preispunkte und seltene Aktualisierungen die meisten Unterschiede bei den Gesamtzahlen erklären, was unterstreicht, warum Mordors disziplinierter Ansatz die reproduzierbarste Ausgangsbasis für die strategische Planung bietet.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für medizinische Handschuhe?

Der Markt wird im Jahr 2026 auf 15,01 Milliarden USD geschätzt.

Welche CAGR wird für die Branche für medizinische Handschuhe bis 2031 prognostiziert?

Die prognostizierte durchschnittliche jährliche Wachstumsrate beträgt 11,05 %.

Welche Region wird beim Marktanteil für medizinische Handschuhe am schnellsten wachsen?

Der asiatisch-pazifische Raum wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 13,02 % wachsen.

Warum werden Nitrilhandschuhe in vielen Einrichtungen gegenüber Latex bevorzugt?

Sie sind chemikalienbeständig, vermeiden Proteinallergene und entsprechen restriktiveren Allergiepräventionsrichtlinien.

Wie beeinflussen Nachhaltigkeitsziele das Handschuhdesign?

Hersteller führen biologisch abbaubare und recycelbare Handschuhe ein, die die Barriereleistung aufrechterhalten und gleichzeitig Abfall reduzieren.

Welche Auswirkungen wird die Angleichung der FDA an ISO 13485 auf Handschuhhersteller haben?

Sie erhöht die Dokumentations- und Risikomanagementanforderungen und begünstigt Hersteller mit fortschrittlichen Qualitätssystemen.

Seite zuletzt aktualisiert am: