Marktgröße und Marktanteil für medizinische Textilien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

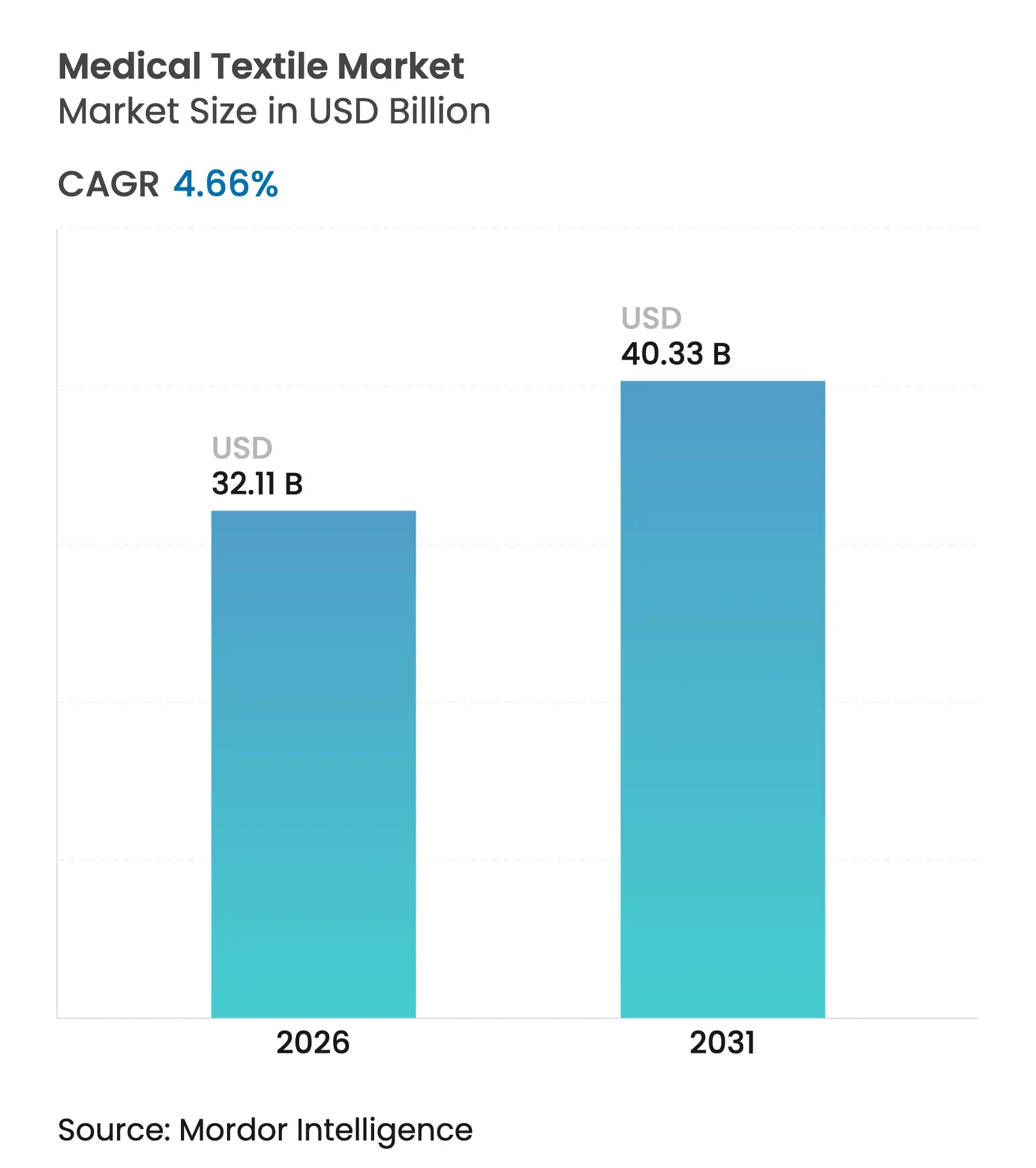

| Marktgröße (2026) | 32.11 Milliarden US-Dollar |

| Marktgröße (2031) | 40.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.66% CAGR |

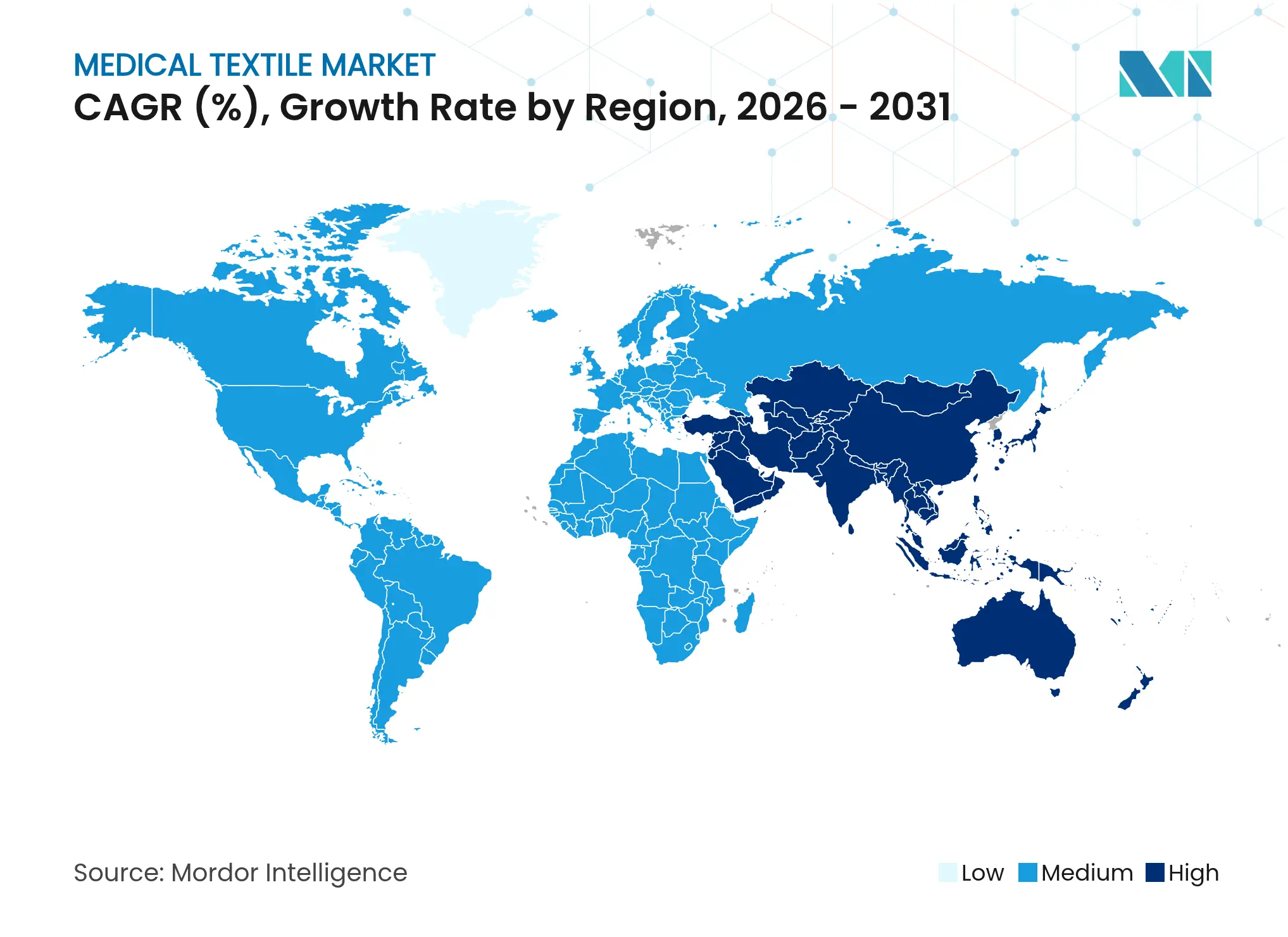

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für medizinische Textilien von Mordor Intelligence

Der Markt für medizinische Textilien wurde im Jahr 2025 auf USD 30,68 Milliarden geschätzt und soll von USD 32,11 Milliarden im Jahr 2026 auf USD 40,33 Milliarden bis 2031 wachsen, bei einer CAGR von 4,66 % während des Prognosezeitraums (2026–2031).

Die Expansion erfolgt, da sich die Beschaffung nach den pandemiebedingten Nachfrageschüben normalisiert und sich auf strukturelle Kräfte ausrichtet, wie regulatorische Vorgaben zugunsten von Einwegmaterialien, die Prävalenz chronischer Wunden im Zusammenhang mit alternden Bevölkerungen sowie die Kommerzialisierung antimikrobieller Beschichtungen. Die Wettbewerbspositionierung wird durch eine moderate Konzentration geprägt, wobei integrierte Lieferanten kombinierte Skaleneffekte nutzen und Spezialinnovatoren auf margenstarke Nischen abzielen. Geografisch gesehen führt Nordamerika bei installierter Kapazität und Produktbreite, während der asiatisch-pazifische Raum die schnellsten Volumenzuwächse erzielt, da Regierungen Kapital in die Gesundheitsinfrastruktur und strategische Vorräte lenken. Die aufkommenden PFAS-Beschränkungen in Europa und strenge Nachhaltigkeitsziele beginnen, die Rohstoffpräferenzen und Beschaffungskriterien neu zu gestalten – eine Anpassung, die den Lieferantenanteil im Prognosezeitraum neu ausrichten könnte.

Wichtigste Erkenntnisse des Berichts

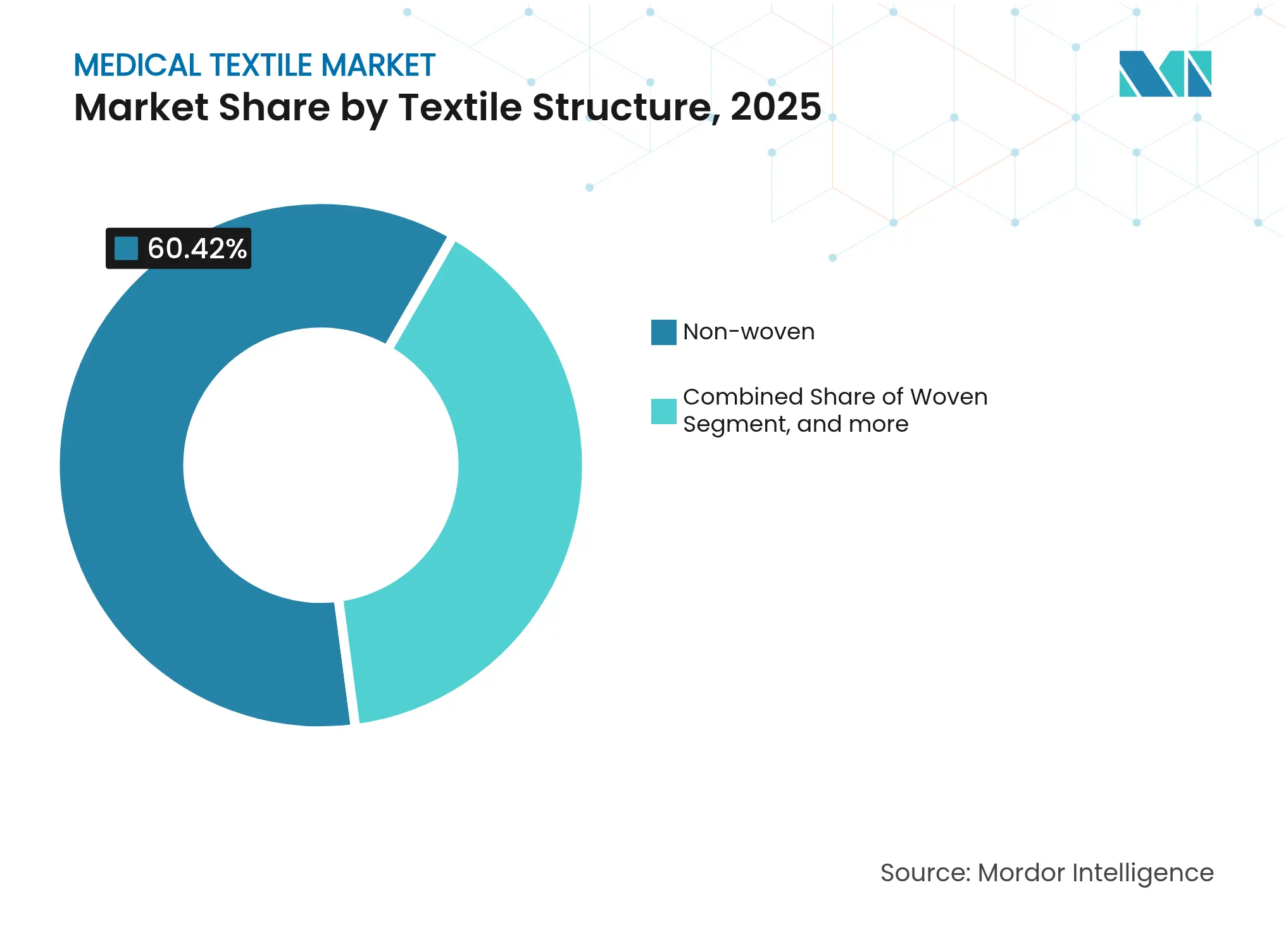

- Nach Textilstruktur führten Vliesstoffe mit einem Marktanteil von 60,42 % am Markt für medizinische Textilien im Jahr 2025, während gestrickte Materialien bis 2031 voraussichtlich mit einer CAGR von 6,49 % wachsen werden.

- Nach biologischer Abbaubarkeit entfielen 73,85 % des Marktvolumens für medizinische Textilien im Jahr 2025 auf nicht biologisch abbaubare Produkte; biologisch abbaubare Alternativen sollen bis 2031 mit einer CAGR von 5,82 % wachsen.

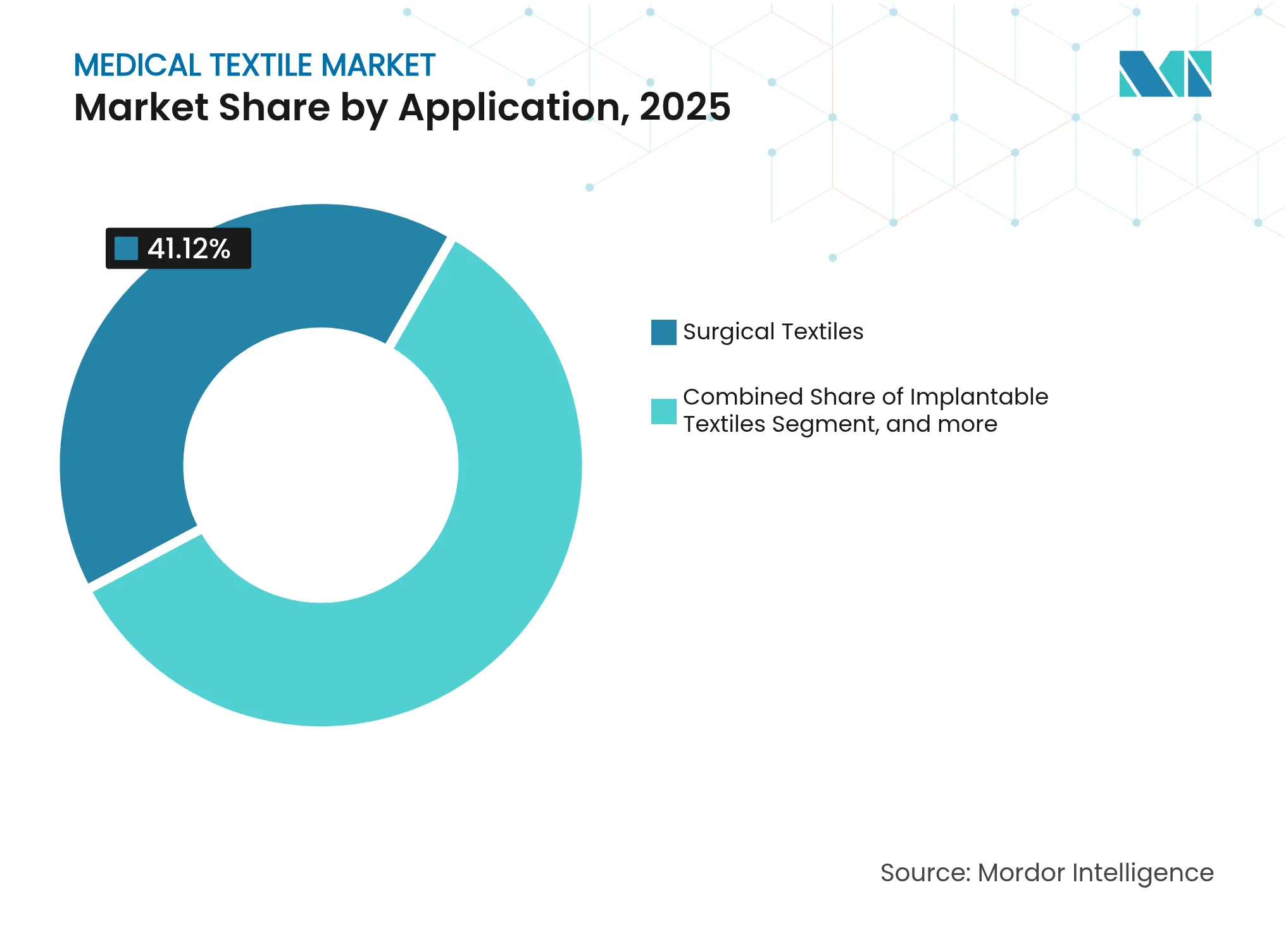

- Nach Anwendung hielten chirurgische Textilien im Jahr 2025 einen Umsatzanteil von 41,12 %, während implantierbare Textilien mit einer CAGR von 7,74 % bis 2031 das Feld anführen.

- Nach Endverbraucher entfielen 57,49 % des Marktvolumens für medizinische Textilien im Jahr 2025 auf Krankenhäuser und Kliniken, und ambulante chirurgische Zentren wachsen mit der höchsten CAGR von 6,86 % bis 2031.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 33,62 % am Markt für medizinische Textilien; der asiatisch-pazifische Raum ist auf dem Weg zu einer CAGR von 7,08 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für medizinische Textilien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Regulatorischer Druck für Einweg-Vliesstoffabdecktücher & -kittel | +0.8% | Global, mit stärkster Durchsetzung in Nordamerika & EU | Mittelfristig (2–4 Jahre) |

| Alternde Bevölkerung treibt Prävalenz chronischer Wunden | +1.2% | Global, konzentriert in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Intelligente antimikrobielle Beschichtungen erreichen kommerzielle Reife | +0.9% | Nordamerika & EU führend, asiatisch-pazifischer Raum folgt | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsprogramme von Krankenhäusern zugunsten biobasierter Fasern | +0.5% | EU führend, Nordamerika folgt | Langfristig (≥ 4 Jahre) |

| Boom der Sportorthopädie in Schwellenmärkten | +0.6% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf Lateinamerika | Mittelfristig (2–4 Jahre) |

| Militärische & katastrophenschutzbezogene Bevorratung | +0.4% | Asiatisch-pazifischer Raum als Kern, Naher Osten & Afrika aufstrebend | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorischer Druck für Einweg-Vliesstoffabdecktücher & -kittel

Aktualisierungen der Infektionskontrolle nach der Pandemie durch die US-amerikanische FDA im Jahr 2024 verschärften die Barrierewirksamkeitsschwellen für chirurgische Abdecktücher und festigten die Nachfrage nach Vliesstoffen auf Polypropylen-Basis. Parallele Bestimmungen der EU-Medizinprodukteverordnung schreiben nun strengere Validierungsprotokolle für wiederverwendbare Stoffe vor und schaffen damit Fehlanreize für Mehrwegsysteme. Krankenhäuser reagieren mit der Standardisierung von Einwegsets und lenken Großausschreibungen auf integrierte Lieferanten. Die daraus resultierende Volumenstransparenz unterstützt Kapazitätserweiterungen entlang von Schmelzblaslinien für Stapelfasern in Nordamerika. Etablierte Anbieter profitieren von festgeschriebenen Lieferantenlisten, die die Eintrittsbarrieren für Billigkonkurrenten erhöhen.

Alternde Bevölkerung treibt Prävalenz chronischer Wunden

Der weltweite Anstieg von Diabetes und Gefäßerkrankungen erhöht die Inzidenz chronischer Wunden und steigert direkt den Verbrauch von fortschrittlichen Wundauflagen, die auf aktiviertem Kohlenstoffgewebe und silberimprägnierten Stoffen basieren. Die Nutzung häuslicher Gesundheitsversorgung steigt, da ältere Menschen Selbstversorgungslösungen suchen, was den Absatz von Kompressionskleidung und einfach anzuwendenden Wundauflagen ankurbelt. Der asiatisch-pazifische Raum, angeführt von Japan und Südkorea, verzeichnet die schnellste inkrementelle Nachfrage, ist jedoch weiterhin auf Importe angewiesen, was den adressierbaren Markt für ausländische Hersteller vergrößert. Lieferanten, die in antimikrobiellen und feuchtigkeitsmanagierenden Technologien positioniert sind, erzielen Prämienmargen, da klinische Ergebnisse die Aufnahme in Formulare vorantreiben.

Intelligente antimikrobielle Beschichtungen erreichen kommerzielle Reife

Nanokomposit-Beschichtungen mit magnesiumangereichertem Polyurethan bieten infektionsresistente Eigenschaften ohne Antibiotika und reduzieren das Risiko der Resistenzentwicklung.[1]Phys.org-Redaktion, "Magnesiumangereicherte Polyurethan-Nanofasern zeigen antimikrobielle Stärke," phys.org Patentanmeldungen für biomedizinische Textilien überstiegen im Jahr 2024 die Marke von 113.000 und signalisieren einen Wettlauf um die Sicherung von geistigem Eigentum.[2]PLOS ONE-Redaktion, "Patentlandschaft für biomedizinische Textilien," journals.plos.org Frühe Anwender monetarisieren durch wertbasierte Preisgestaltung gegenüber Krankenhäusern, die niedrigere postoperative Infektionsraten anstreben. Pilotaufträge in Nordamerika validieren die Skalierungsökonomie und veranlassen Vertragserweiterungen mit OEM-Kittelherstellern. Regulatorische Zulassungen für Beschichtungschemikalien verkürzen sich, da Daten akkumulieren, was die Markteinführungszeit für Nachzügler verkürzt.

Nachhaltigkeitsprogramme von Krankenhäusern zugunsten biobasierter Fasern

Europäische Beschaffungsrahmen bewerten Angebote nun nach Lebenszyklusemissionen und verschaffen biologisch abbaubaren Fasern einen wählbaren Vorteil.[3]Europäische Kommission, "Kriterien für die umweltfreundliche öffentliche Beschaffung von Textilien," ec.europa.eu Polyhydroxyalkanoat (PHA)-Garne, die durch bakterielle Fermentation hergestellt werden, erfüllen Zugfestigkeitsschwellen und bieten gleichzeitig vollständige Kompostierbarkeit. Frühe Krankenhauspilotprojekte zeigen Kostensenkungen bei der Abfallentsorgung, sobald separate Sammelströme vorhanden sind. Die Glaubwürdigkeit der Lieferanten hängt von einer transparenten Rückverfolgbarkeitsdokumentation ab, was die Zertifizierungsnachfrage gemäß ISO 14067 ankurbelt. Der wirtschaftliche Anreiz kombiniert reduzierte Entsorgungsgebühren mit Reputationswert und beschleunigt die Kommerzialisierungswege für biobasierte Innovatoren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Strenge multinationale Biokompatibilitätstests | -0.7% | Global, am strengsten in EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Lieferketten- volatilität bei medizinischem Polypropylen | -0.9% | Global, mit akuten Auswirkungen in asiatisch-pazifischen Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Erstattungs- lücken bei fortschrittlichen Wundauflagen | -0.5% | Nordamerika & EU primär, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Mangel an End-of-Life-Recyclinginfrastruktur | -0.3% | Global, am ausgeprägtesten in Entwicklungsmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge multinationale Biokompatibilitätstests

Erweiterte ISO-10993-Protokolle und EU-eIFU-Mandate verpflichten Hersteller, detaillierte Zytotoxizitäts- und Sensibilisierungsstudien vor der Marktzulassung zu finanzieren. Die parallele UDI-Harmonisierung verknüpft jede Lagereinheit mit der EUDAMED-Datenbank und erhöht den Dokumentationsaufwand. Mittelständische Unternehmen leiten Forschungs- und Entwicklungsmittel in die regulatorische Compliance um, was die Pipeline-Geschwindigkeit verlangsamt. Große etablierte Anbieter betrachten die Hürde als Schutzwall für ihren Marktanteil, während kleinere Innovatoren mit benannten Stellen zusammenarbeiten, um Validierungskosten zu teilen. Die kumulativen Verzögerungen verlängern die kommerziellen Amortisationszeiträume und begrenzen die Risikobereitschaft für radikale Materialwissenschaftsprojekte.

Lieferkettenvolatilität bei medizinischem Polypropylen

Die Kapazität für medizinisches Polypropylen ist weiterhin entlang petrochemischer Korridore konzentriert, die anfällig für Wetter- und geopolitische Störungen sind. Höhere Gewalt-Ereignisse im Jahr 2024 schränkten die Harzversorgung ein und trieben die Spotpreise um mehr als 20 % gegenüber den Vertragsbaselines in die Höhe. Vliesstoffverarbeiter, die Harzqualitäten ohne Neuzulassung nicht ersetzen konnten, absorbierten Margeneinbußen oder rationierten Kundenzuteilungen. Regionale Diversifizierungsstrategien entstehen, darunter die Rückwärtsintegration in Harzlinien in den Vereinigten Staaten und Joint-Venture-Rohstoffvereinbarungen in Südostasien. Lagerbestände mildern zwar unmittelbare Engpässe, erhöhen jedoch die Betriebskapitalbelastung und steigern die Herstellungskostenbasis, was die Preiswettbewerbsfähigkeit in Ausschreibungszyklen dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Textilstruktur: Gestrickte Innovation treibt Premiumwachstum

Im Jahr 2025 hielten Vliesstoffe 60,42 % des Marktanteils am Markt für medizinische Textilien, doch gestrickte Lösungen sind bis 2031 auf eine CAGR-Expansion von 6,49 % ausgerichtet, da die Nachfrage nach Kompressionskleidung, flexiblen Stützen und sensorintegrierten Stoffen steigt. Gestrickte Interlock- und Rippenmuster ermöglichen eine kontrollierte Elastizität, die für orthopädische Schienen und Sporttherapie unerlässlich ist, während Jersey-Konstruktionen Drapierung und Patientenkomfort fördern. Das Marktvolumen für medizinische Textilien, das mit gestrickten Formaten verbunden ist, profitiert von Automatisierungsfortschritten, die Rüstzeiten und Abfall reduzieren und damit die Stückkosten bei kurzen Produktionsläufen senken. Gleichzeitig halten gewebte Stoffe eine stabile Verwendung in Nähten und Implantatnetzen aufrecht und liefern dimensionale Stabilität, erzielen jedoch begrenzte inkrementelle Umsätze. Geflochtene Strukturen bleiben eine Nische und bedienen Gefäßprothesen, die aufgrund strenger Durchmessertoleranzen Premiumpreise rechtfertigen.

Gestrickte Hersteller nutzen Designsoftware zur Integration leitfähiger Garnpfade, die eine Echtzeit-Druckkartierung und physiologische Überwachung ermöglichen, was höhere durchschnittliche Verkaufspreise unterstützt. Materiallieferanten, die elastomere Mischungen und bioabsorbierbare Faseroptionen nutzen, differenzieren sich durch Belastbarkeit und Abbauprofile nach der Implantation. Etablierte Vliesstoffanbieter investieren in Schmelzblaskapazitäten für standardisierte Abdecktücher und Kittel und setzen auf Volumenverträge, um niedrigere Margen auszugleichen. Das Nebeneinander von Standardprodukten und Spezialitäten deutet auf ein zweigeteiltes Wettbewerbsfeld hin, in dem sowohl operative Skalierung als auch technische Kompetenz verteidigungsfähige Positionen sichern.

Nach biologischer Abbaubarkeit: Nachhaltigkeitsmandate beschleunigen die Einführung biobasierter Produkte

Nicht biologisch abbaubare Produkte hielten im Jahr 2025 73,85 % des Marktanteils am Markt für medizinische Textilien, doch biologisch abbaubare Varianten wachsen mit einer CAGR von 5,82 %, angetrieben durch Beschaffungsrichtlinien, die Entsorgungskosten internalisieren. Das Marktvolumen für medizinische Textilien, das mit biologisch abbaubaren Angeboten verbunden ist, wächst, da Krankenhäuser PHA- und Polymilchsäure-Mischungen erproben, die Sterilisationskompatibilität erreichen und gleichzeitig unter industriellen Kompostierungsbedingungen abgebaut werden. Produktentwickler schließen historische Leistungslücken durch die Entwicklung mehrschichtiger Hybride, bei denen eine biologisch abbaubare Barriere ein mechanisch belastbares Substrat beschichtet und so Infektionskontrolle ohne dauerhafte Abfallströme gewährleistet.

Regulatorische Maßnahmen, wie das EU-Mandat zur getrennten Textilabfallsammlung, das ab 2025 gilt, erheben erweiterte Herstellerverantwortungsgebühren auf nicht biologisch abbaubare Lieferanten und verringern deren Preisvorteil. Frühe Akteure bei biologisch abbaubaren Fasern sichern sich erstklassige Zertifizierungen und schützen sich so vor späteren Marktteilnehmern angesichts mehrjähriger Validierungszyklen. Leistungssensible Bereiche, wie kardiovaskuläre Implantate, verlassen sich weiterhin auf nicht abbaubares Polyethylenterephthalat für langfristige Stabilität. Dennoch berücksichtigen Nachhaltigkeitsausschüsse von Krankenhäusern zunehmend End-of-Life-Auswirkungen, was auf eine schrittweise Verlagerung hin zu abbaubaren Formaten bei Artikeln mit hohem Umschlag wie Verbandsmaterial hindeutet. Lieferanten, die kostenneutrale Substitutionen anbieten können, sind für eine beschleunigte Einführung positioniert.

Nach Anwendung: Implantierbare Textilien führen die Innovationsprämie an

Chirurgische Textilien hielten im Jahr 2025 einen Umsatzanteil von 41,12 % und bilden die stabile Cashflow-Basis des Sektors, während implantierbare Textilien bis 2031 voraussichtlich mit einer CAGR von 7,74 % wachsen werden, indem sie 3D-gedruckte Gerüste und bioabsorbierbare Netze nutzen. Das Marktvolumen für medizinische Textilien im Bereich Implantate wächst, da klinische Studien eine schnelle Gewebeintegration und kontrollierte Abbauzeiten validieren und so höhere Erstattungsschwellen ermöglichen. Implantierbare Innovationen umfassen elektroleitfähige Nähte, die Mikrostromanregung ermöglichen, die Wundverschlussraten verbessern und Krankenhausaufenthalte verkürzen.

Wundversorgungstextilien integrieren Hydrogel-Matrizen und Nanofaser-Overlays, die eine feuchte Umgebung aufrechterhalten und gleichzeitig antimikrobielle Wirkstoffe lokal abgeben, wodurch Wirksamkeit und Patientenkomfort ausgewogen werden. Einwegartikel für Gesundheit und Hygiene, obwohl volumenmäßig dominant, sehen sich einem Margendruck ausgesetzt, da Krankenhauseinkäufer Ausschreibungen bündeln. Extrakorporale Anwendungen wie Dialysefilter erfordern präzise Porositätskontrolle und Biokompatibilität und erzielen trotz geringer Volumina Premiumstückwerte. Lieferanten mit bereichsübergreifenden Portfolios gleichen die Volatilität in hochinnovativen Segmenten durch den stetigen Umsatz mit chirurgischen Kitteln aus.

Nach Endverbraucher: Ambulante Zentren treiben dezentralisiertes Wachstum

Krankenhäuser und Kliniken repräsentierten im Jahr 2025 57,49 % des Marktvolumens für medizinische Textilien, doch ambulante chirurgische Zentren verzeichnen eine CAGR von 6,86 % dank Zahleranreizen für kosteneffektive ambulante Versorgung. Tragbare Wundversorgungssets und Einweg-Abdecktuchpakete für einzelne Patienten, die auf schnelle Eingriffe zugeschnitten sind, passen zu den Arbeitsabläufen ambulanter chirurgischer Zentren. Häusliche Pflegeumgebungen nutzen intelligente Matratzen mit integrierten Drucksensoren zur Vorbeugung von Druckgeschwüren, wie die Zusammenarbeit von Trelleborg mit der Nottingham Trent University im Jahr 2025 zeigt.

Die sich entwickelnde Versorgungslandschaft priorisiert benutzerfreundliche Designs mit intuitiver Farbkodierung und vereinfachter Befestigung zur Unterstützung der nicht professionellen Anwendung. Tragbare Glukosemonitore auf Basis feuchtigkeitsundurchlässiger, aber atmungsaktiver Stoffe ermöglichen eine kontinuierliche Datenerfassung außerhalb klinischer Umgebungen und schaffen Nachmarktverkäufe bei Sensorpflastern. Krankenhäuser bleiben die Ankerkunden für massenvolumige Sterilversorgung, doch das Wachstum verlagert sich auf dezentralisierte Kanäle, die Agilität über Skalierung stellen. Hersteller, die Omni-Channel-Vertrieb und modulare Verpackung einsetzen, erfassen die Wechselnachfrage und wahren gleichzeitig die Compliance in verschiedenen regulatorischen Kontexten.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Marktanteil von 33,62 % am Markt für medizinische Textilien, gestützt durch hohe Pro-Kopf-Gesundheitsausgaben, ausgereifte Erstattungssysteme und eine robuste Auftragsfertigung. Die Region absorbiert weiterhin premiumpreisige Innovationen wie antimikrobielle Nanofaser-Kittel, da Krankenhäuser ergebnisorientierte Einkaufsvereinbarungen verfolgen. Die jüngste Konsolidierung, einschließlich der Übernahme der chirurgischen Lösungseinheit von Ecolab durch Medline für USD 1 Milliarde, signalisiert das Bekenntnis zu vertikal integrierten Versorgungsmodellen, die Sterilität und logistische Zuverlässigkeit garantieren.

Der asiatisch-pazifische Raum verfolgt eine CAGR von 7,08 % und ist positioniert, den nordamerikanischen Vorsprung bis 2031 zu erodieren, da China die Kapazität über Standardexporte hinaus in implantierbare und intelligente Textilbereiche ausbaut. Japanische Konzerne investieren in US-amerikanische Biotechnologie-Startups, um Materialien der nächsten Generation zu sichern und gleichzeitig inländische Produktionsqualitätsstandards aufrechtzuerhalten. Indien nutzt die Nachfrage nach Sportmedizin und staatlich finanzierte Gesundheitsprogramme, um den inländischen Verbrauch anzukurbeln, und zieht multinationale Joint Ventures in Textilparks mit steuerlichen Anreizen.

Europa schreitet unter strengen Umweltgesetzen voran, die PFAS-Ausrüstungen auslaufen lassen und recycelbare Inputs vorschreiben, was eine Neugestaltung der Produktportfolios veranlasst und Marktlücken für biobasierte Marktteilnehmer öffnet. Deutschlands Vliesstoffsegment führt die regionale Produktion an, gestützt durch das Erbe technischer Stoffe und staatliche Unterstützung für Forschungscluster. Der Nahe Osten und Afrika verzeichnen eine aufkommende Nachfrage, die durch Militärbeschaffung und Katastrophenschutzvorräte angetrieben wird, die haltbare Einwegsets schätzen. Südamerika bleibt vergleichsweise klein, durch wirtschaftliche Schwankungen eingeschränkt, zielt jedoch auf Nischenwachstum bei Wundversorgungsprodukten ab, das mit der Ausweitung der privaten Krankenversicherung in Brasilien und Chile übereinstimmt.

Wettbewerbslandschaft

Die Marktkonzentration bleibt moderat, da integrierte multinationale Unternehmen den Raum mit Nischeninnovatoren teilen. 3M nutzt ein diversifiziertes Gesundheitsportfolio und hauseigene Folientechnologie, um Barrierestoffe und fortschrittliche Wundauflagen im Querverkauf anzubieten und Margen durch Skaleneffekte zu schützen. Freudenberg erweitert seine Kompetenz in Filtration und Einlagen auf medizinische Vliesstoffe und kombiniert Breite mit lokalen Servicezentren für schnelle Lieferung in europäische Krankenhausnetzwerke.

Die strategische Konsolidierung beschleunigte sich im Jahr 2024, hervorgehoben durch die Übernahme chirurgischer Lösungen durch Medline und den Kauf der vaskulären Interventionsaktiva von BIOTRONIK durch Teleflex – ein Schritt, der die implantierbare Reichweite erweitert und Vertriebssynergien hinzufügt. Solche Transaktionen unterstreichen den Wert von Komplettportfolios, die die Lieferantenanzahl für Krankenhausgruppen reduzieren. Unterdessen wendet Bally Ribbon Mills Weberei in Luft- und Raumfahrtqualität auf leitfähige E-WEBBINGS-Bänder an und tritt in intelligente Textiln ischen ein, in denen etablierten Anbietern tiefes Prozess-Know-how fehlt.

Die Patentdichte bei biomedizinischen Textilien treibt defensive Forschungs- und Entwicklungsinvestitionen an, wobei globale Anmeldungen im Jahr 2024 die Marke von 113.000 überstiegen. Etablierte Anbieter nutzen geistiges Eigentum, um Preissetzungsmacht aufrechtzuerhalten, während Start-ups Weißräume erschließen, indem sie sich auf 3D-gedruckte Gerüste oder biologisch abbaubare Verbundwerkstoffe spezialisieren. Regulatorische Barrieren verlangsamen die Kommoditisierung und erhalten die Rentabilität für Erstmover, die in der Lage sind, erweiterte Validierungen zu finanzieren. Lieferanten, die materialwissenschaftliche Exzellenz mit Compliance-Expertise verbinden, nehmen belastbare Positionen ein und dämpfen die Wettbewerbsbedrohung durch Billigproduzenten.

Marktführer für medizinische Textilien

Bally Ribbon Mills

Winner Medical

medi GmbH & Co. KG

ATEX Technologies

Freudenberg Performance Materials

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Die Deutschen Institute für Textil- und Faserforschung (DITF) in Denkendorf gaben ihre Fortschritte bei der Entwicklung elastischer, leitfähiger Tinten bekannt, die speziell für intelligente Textilapplikationen entwickelt wurden. Diese innovativen Tinten können direkt auf Stoffoberflächen gedruckt werden und behalten eine zuverlässige elektrische Leitfähigkeit auch unter mechanischen Belastungen wie Dehnen, Biegen und wiederholtem Waschen bei.

- April 2025: Trelleborg, ein führender Innovator für technisch beschichtete Stoffe, treibt intelligente Gesundheitslösungen durch eine Wissenstransferpartnerschaft mit der Medical Technologies Innovation Facility der Nottingham Trent University voran. Unterstützt von Innovate UK zielt diese 26-monatige Zusammenarbeit darauf ab, ein hochmodernes intelligentes Matratzenssystem zur Verbesserung der Patientenversorgung zu entwickeln. Dieses Projekt verbindet akademische Forschung mit der Branchenexpertise von Trelleborg, um die Grenzen intelligenter medizinischer Textilien zu erweitern und Komfort sowie klinische Effizienz in Pflegeumgebungen neu zu definieren.

- Oktober 2024: Revolution-ZERO, ein Anbieter medizinischer Textillösungen mit Sitz in Truro, Cornwall, hat eine bedeutende Eigenkapitalinvestition von GBP 1 Million (ca. USD 1,28 Millionen) aus dem South West Investment Fund erhalten, der von The FSE Group verwaltet wird. Diese Finanzierung ist Teil einer umfassenderen Runde von GBP 1,6 Millionen (USD 2,05 Millionen), die Beiträge von privaten Einzelinvestoren einschließt.

- September 2024: Health Care Without Harm hat in Zusammenarbeit mit dem Norwegischen Einzelhandels-Umweltfonds (NREF) eine zweijährige globale Initiative gestartet, um eine nachhaltige Textilproduktion und -nutzung im Gesundheitswesen in Lateinamerika, Südostasien und Europa zu revolutionieren.

Berichtsumfang des globalen Marktes für medizinische Textilien

Gemäß dem Berichtsumfang werden Textilien, die für medizinische Zwecke verwendet werden, üblicherweise als medizinische Textilien bezeichnet. Medizinische Textilien sind spezialisierte Materialien, die für medizinische Anwendungen entwickelt wurden, einschließlich Wundversorgung, chirurgische Eingriffe und Hygieneprodukte.

Der Markt für medizinische Textilien ist nach Art der Textilstruktur, biologischer Abbaubarkeit, Anwendung und Geografie segmentiert. Nach Art der Textilstruktur ist der Markt in gewebt, vliesstoff, geflochten und gestrickt segmentiert. In Bezug auf die biologische Abbaubarkeit ist der Markt in biologisch abbaubar und nicht biologisch abbaubar segmentiert. Nach Anwendung ist der Markt in Wundversorgung, chirurgisch, Gesundheit und Hygiene sowie sonstige Anwendungen segmentiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (USD) für die oben genannten Segmente.

| Gewebt |

| Vliesstoff |

| Gestrickt |

| Geflochten |

| Biologisch abbaubar |

| Nicht biologisch abbaubar |

| Wundversorgung |

| Chirurgische Textilien |

| Gesundheit & Hygiene |

| Implantierbare Textilien |

| Extrakorporale Geräte |

| Sonstige |

| Krankenhäuser & Kliniken |

| Ambulante chirurgische Zentren |

| Häusliche Pflegeumgebungen |

| Sonstige Endverbraucher |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Textilstruktur | Gewebt | |

| Vliesstoff | ||

| Gestrickt | ||

| Geflochten | ||

| Nach biologischer Abbaubarkeit | Biologisch abbaubar | |

| Nicht biologisch abbaubar | ||

| Nach Anwendung | Wundversorgung | |

| Chirurgische Textilien | ||

| Gesundheit & Hygiene | ||

| Implantierbare Textilien | ||

| Extrakorporale Geräte | ||

| Sonstige | ||

| Nach Endverbraucher | Krankenhäuser & Kliniken | |

| Ambulante chirurgische Zentren | ||

| Häusliche Pflegeumgebungen | ||

| Sonstige Endverbraucher | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist das prognostizierte globale Marktvolumen für medizinische Textilien bis 2031?

Prognosen zeigen, dass der Wert USD 40,33 Milliarden erreichen wird, gegenüber USD 30,68 Milliarden im Jahr 2025, was eine CAGR von 4,66 % widerspiegelt.

Welche Stoffkategorie dominiert derzeit die Nachfrage nach medizinischen Textilien?

Vliesstoffe machen einen Anteil von 60,42 % aus, dank ihrer weit verbreiteten Verwendung in Einweg-Abdecktüchern, Kitteln und persönlicher Schutzausrüstung.

Wie schnell expandieren implantierbare Textilien innerhalb des Sektors?

Implantierbare Anwendungen wachsen bis 2031 mit einer CAGR von 7,74 % und sind damit die schnellsten unter allen wichtigen Segmenten.

Welche Region wird bis 2031 das schnellste Wachstum verzeichnen?

Der asiatisch-pazifische Raum führt mit einer CAGR von 7,08 %, angetrieben durch den Ausbau der Gesundheitskapazitäten und strategische Bevorratung.

Welcher Nachhaltigkeitstrend beeinflusst die Materialwahl in Krankenhäusern?

Beschaffungsteams bevorzugen biologisch abbaubare Fasern und treiben diese Kategorie auf eine CAGR von 5,82 %, da die Ziele zur Abfallreduzierung strenger werden.

Warum ziehen ambulante chirurgische Zentren die Aufmerksamkeit von Lieferanten auf sich?

Ihre CAGR von 6,86 % unterstreicht eine Verlagerung hin zu ambulanten Eingriffen, die leichte Einweg-Textillösungen für einzelne Patienten erfordern.

Seite zuletzt aktualisiert am: