Marktgröße und Marktanteil für medizinisches Schuhwerk

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 11.95 Milliarden US-Dollar |

| Marktgröße (2031) | 16.25 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.35% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für medizinisches Schuhwerk von Mordor Intelligence

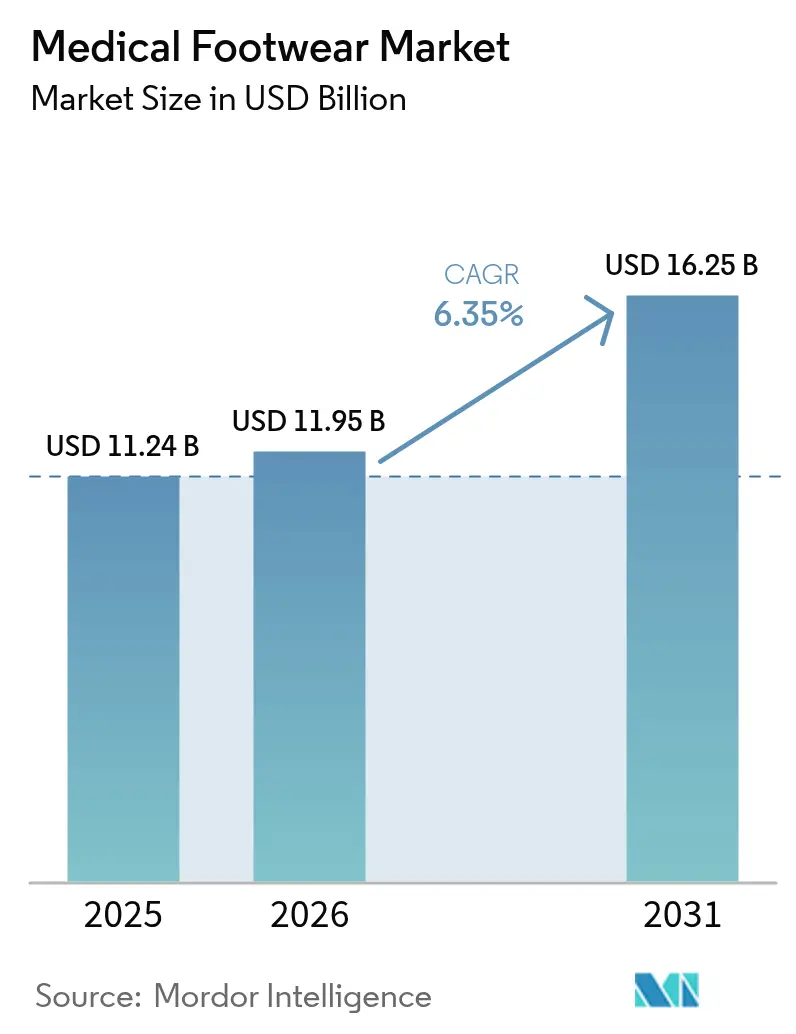

Die Marktgröße für medizinisches Schuhwerk wurde im Jahr 2025 auf 11,24 Milliarden USD geschätzt und wird voraussichtlich von 11,95 Milliarden USD im Jahr 2026 auf 16,25 Milliarden USD bis 2031 anwachsen, mit einer CAGR von 6,35 % während des Prognosezeitraums (2026–2031). Das Wachstum stützt sich auf drei Säulen: die anhaltende Zunahme von Diabetesfällen, schnelle Fortschritte in der additiven Fertigung sowie die zunehmende Anerkennung von Therapieschuhen als präventive Medizinprodukte durch Versicherungsträger. Im Jahr 2024 führte Nordamerika dank der Versicherungsabdeckung für Diabetesschuhe, während der asiatisch-pazifische Raum die schnellste Expansion verzeichnete, da Urbanisierung und E-Commerce den Zugang verbesserten. Hersteller profitieren zudem von verbesserten FDA-Leitlinien, die Produktzulassungen beschleunigen und globale Exportmöglichkeiten fördern. Gleichzeitig erhöhen intelligente Sensor-Einlegesohlen und biobasierte antimikrobielle Materialien die Leistungserwartungen bei Klinikern und Verbrauchern gleichermaßen.

Wesentliche Erkenntnisse des Berichts

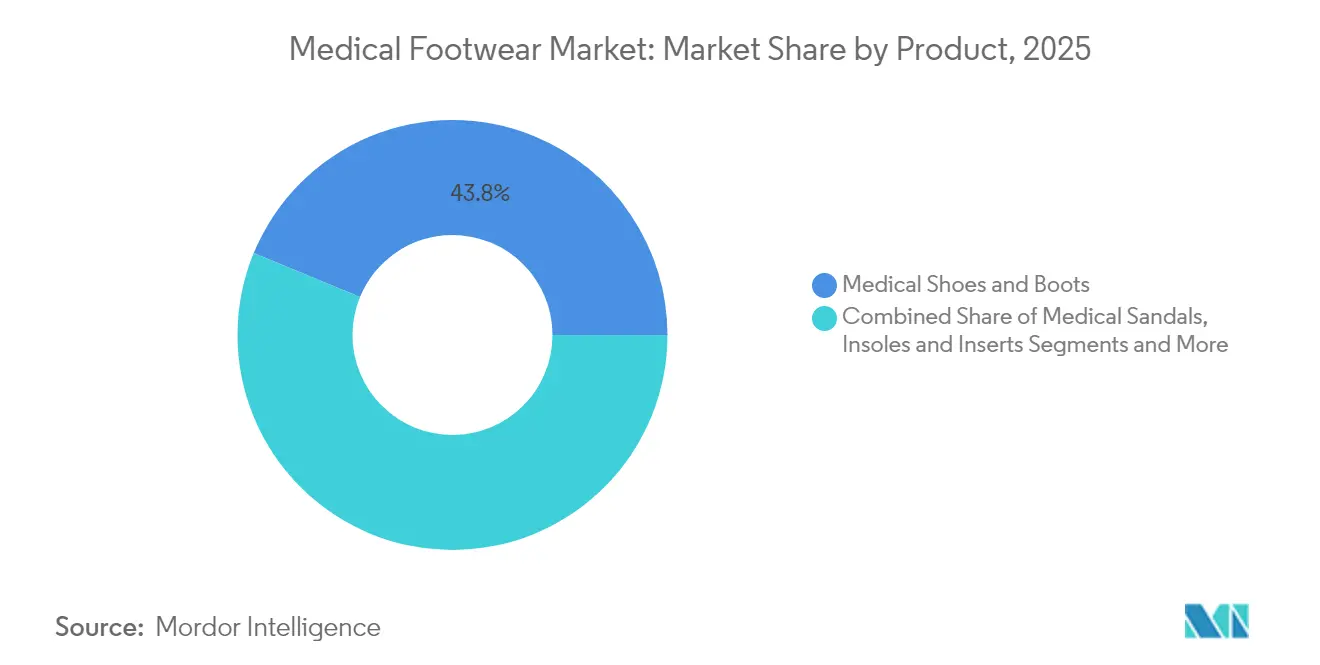

- Nach Produktkategorie führten medizinische Schuhe und Stiefel mit einem Umsatzanteil von 43,78 % im Jahr 2025; Einlegesohlen und Einlagen sollen bis 2031 mit einer CAGR von 9,54 % wachsen.

- Nach medizinischem Zustand entfiel im Jahr 2025 ein Anteil von 67,72 % des Marktanteils für medizinisches Schuhwerk auf Diabetes, während Plantarfasziitis-Behandlungen die höchste prognostizierte CAGR von 7,28 % bis 2031 verzeichnen.

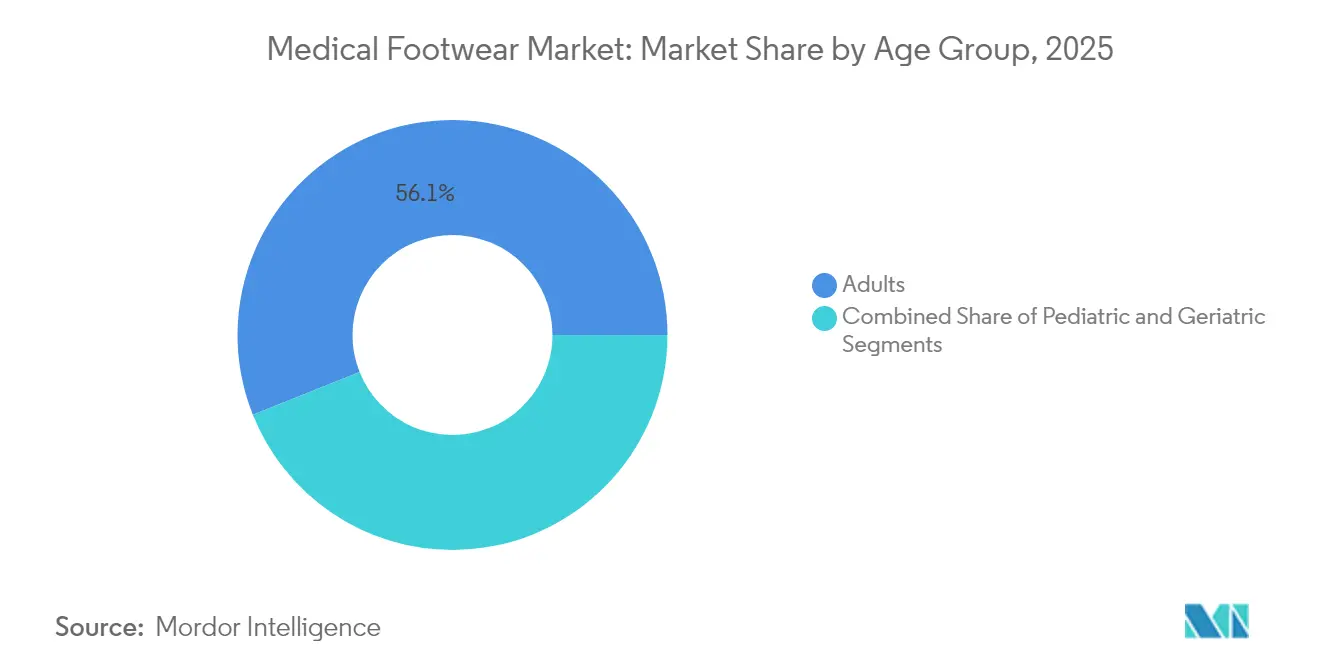

- Nach Altersgruppe entfielen im Jahr 2025 56,05 % des Marktvolumens für medizinisches Schuhwerk auf Erwachsene zwischen 18 und 60 Jahren; die geriatrische Bevölkerungsgruppe wächst bis 2031 mit einer CAGR von 8,86 %.

- Nach Vertriebskanal hielten Fachgeschäfte und Kliniken im Jahr 2025 einen Anteil von 60,12 %, während Online-Plattformen bis 2031 voraussichtlich mit einer CAGR von 10,19 % wachsen werden.

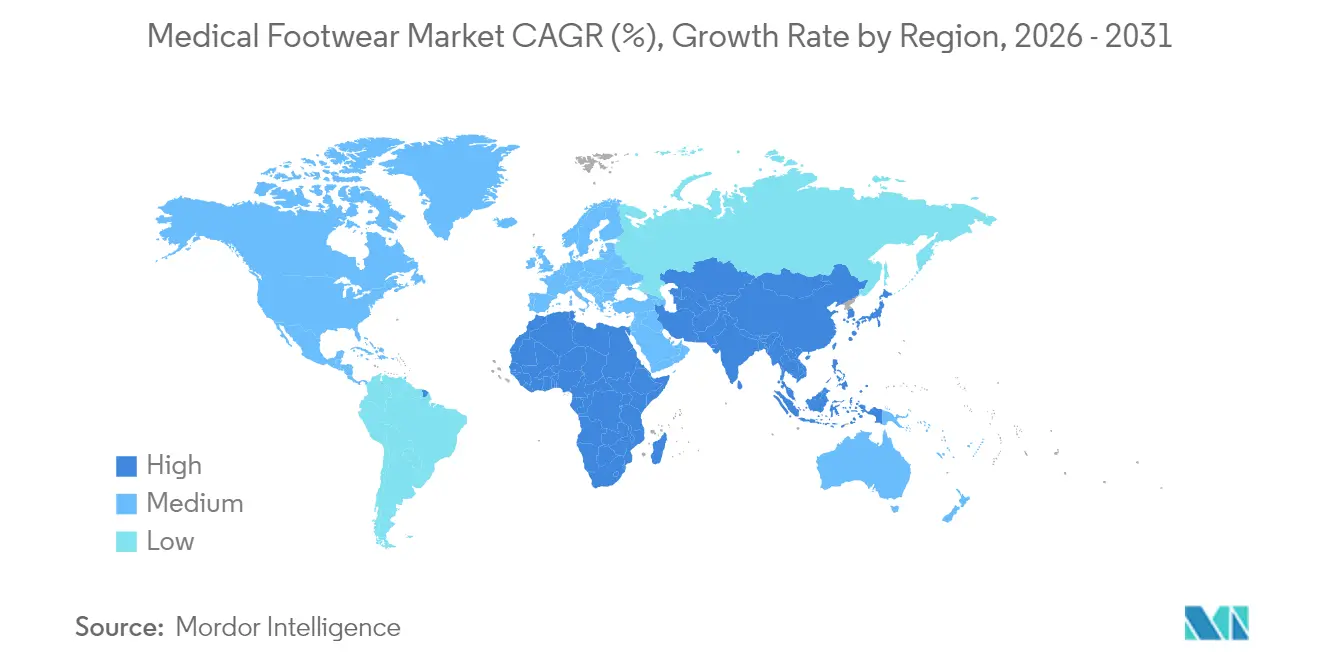

- Nach Geographie hatte Nordamerika im Jahr 2025 einen Anteil von 33,08 %; der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 8,67 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für medizinisches Schuhwerk

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Steigende Prävalenz von Diabetes und fußbezogenen Erkrankungen | +1.8% | Global, mit den stärksten Auswirkungen in Nordamerika und dem asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Alternde Bevölkerung treibt orthopädischen Bedarf an | +1.5% | Global, konzentriert auf entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei individuell 3-D-gedruckten Orthesen | +1.2% | Nordamerika und Europa, mit Ausdehnung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| E-Commerce-Expansion verbessert Produktzugänglichkeit | +0.9% | Global, mit frühen Gewinnen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Integration intelligenter Sensoren für Fernüberwachung von Patienten | +0.7% | Entwickelte Märkte, Pilotprogramme in Schwellenländern | Mittelfristig (2–4 Jahre) |

| Biobasierte antimikrobielle Materialien fördern Nachhaltigkeit | +0.4% | Europa und Nordamerika, mit globaler Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz von Diabetes und Fußerkrankungen

Die zunehmende Diabeteslast hält den Markt für medizinisches Schuhwerk im Mittelpunkt präventiver Pflegestrategien. Weltweit sind 6,3 % der Patienten von diabetischen Fußgeschwüren betroffen, und die Behandlungskosten im britischen NHS betragen 7.800 USD pro Geschwürfall.[1]Ahmad H. Alghadir, „Prävalenz peripherer Neuropathie, Amputation und Lebensqualität bei Patienten mit Diabetes mellitus,” nature.com Studien zeigen, dass 44,4 % der Patienten unter peripherer Neuropathie leiden und 21,7 % eine Amputation erleiden, was den klinischen Nutzen von Schutzschuhwerk klar belegt. US-amerikanische Forscher entwickelten eine druckwechselnde Einlegesohle, die die Durchblutung verbessert und das Geschwürrisiko für 39 Millionen Amerikaner direkt bekämpft.[2]Muthu B. J. Wijesundara, „Schutztechnologie reduziert das Risiko diabetischer Fußgeschwüre,” sciencedaily.com Schlecht sitzende Schuhe erhöhen das Geschwürrisiko um mehr als das Zehnfache, während Studien belegen, dass 50–80 % der Infektionen durch geeignetes Schuhwerk verhindert werden können (wjgnet.com). Da Versicherungsträger sich auf Kosteneinsparungen konzentrieren, entwickeln sich Therapieschuhe im Markt für medizinisches Schuhwerk vom Ermessensartikel zum unverzichtbaren Medizinprodukt.

Alternde Bevölkerung treibt orthopädischen Bedarf an

Die alternde Bevölkerung verstärkt die Nachfrage nach orthopädischem Schuhwerk in allen entwickelten Regionen. Im Jahr 2024 berichteten 81 % der Amerikaner über Fußschmerzen, was sowohl veränderte Lebensstile als auch längere Lebensspannen widerspiegelt. Kolumbien erwartet bis 2050 rund 39.270 Operationen zum Ersatz von Gliedmaßengelenken, wobei Frauen ungefähr doppelt so viele Eingriffe benötigen wie Männer – ein Signal dafür, dass geschlechtsspezifische Designs eine klare Zielgruppe haben. Ältere Erwachsene stehen vor Kaufhindernissen wie Fahrtkosten und komplexen Versicherungsabrechnungscodes, was Raum für mobile Anpassungsdienste und Abonnementmodelle schafft. Designstudien zur Sturzprävention heben breitere Absätze, flache Profile und feste Zwischensohlen als entscheidend für die Stabilität hervor. Diese Erkenntnisse leiten Lieferanten bei der Entwicklung spezifischer Sortimente für Senioren im Markt für medizinisches Schuhwerk.

Technologische Fortschritte bei individuell 3-D-gedruckten Orthesen

Die additive Fertigung definiert Geschwindigkeit und Umfang der Individualisierung neu. Ingenieure drucken jetzt 3-D-Knöchelschienen für Patienten mit Charcot-Marie-Tooth-Erkrankung und erzielen dabei präzise Passformen, die das konventionelle Formen nicht erreichen kann.[3]Difei Lu, „Einlegesohlen, die mit der bakterienabtötenden Nanotechnologie Bio-Kil behandelt wurden, reduzieren die Bakterienlast,” ncbi.nlm.nih.gov Eine neue Abstandshaltertechnik liefert Einlegesohlen mit graduellen Steifheitszonen und Scan-to-Print-Workflows, die Kosten und Produktionszeit senken. Eingebettete Sensoren erfassen Kraft und Druckmittelpunkt mit Fehlerquoten unter 9 % und erreichen dabei Laborgerätequalität zu einem Bruchteil des Preises. Diese Innovationen verkürzen Entwicklungszyklen und erweitern den Zugang, insbesondere in Schwellenländern ohne ausgedehnte Orthopadielabore. Das Ergebnis ist ein schneller voranschreitender, hochspezifizierter Markt für medizinisches Schuhwerk.

E-Commerce-Expansion verbessert Produktzugänglichkeit

Der digitale Handel bricht geografische Barrieren im Markt für medizinisches Schuhwerk auf. Im Jahr 2024 eingeführte FDA-Programme reduzieren die Zulassungszeiten für vernetzte Geräte und positionieren US-amerikanische Innovatoren für globale Reichweite. Direct-to-Consumer-Websites bündeln Lehrvideos, virtuelle Größenführer und Tele-Podiatrie-Beratungen, was die Abhängigkeit von physischen Ladenbesuchen reduziert. Verbraucherumfragen zeigen, dass 88 % der Amerikaner jetzt mit Fußschmerzlinderung im Hinterkopf einkaufen und dabei 228 USD pro Monat für entsprechende Pflege ausgeben. COVID-19 beschleunigte die Online-Adoption erheblich und machte E-Commerce zu einem dauerhaften Bestandteil der Gerätebeschaffung. Infolgedessen werden digitale Kanäle überproportionalen Einfluss auf Preistransparenz und Markentreue ausüben.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Hohe Kosten für spezialisiertes medizinisches Schuhwerk | -1.1% | Global, am ausgeprägtesten in Schwellenländern | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Erstattung in Schwellenländern | -0.8% | Asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Verbreitung von gefälschten / Graumarkt-Orthesen | -0.5% | Global, konzentriert auf unregulierte Märkte | Langfristig (≥ 4 Jahre) |

| Lieferkettenhemmnisse bei medizinisch zertifizierten Materialien | -0.4% | Global, mit regionalen Unterschieden | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für spezialisiertes medizinisches Schuhwerk

Erschwinglichkeit bleibt ein Gegenwind, insbesondere dort, wo Haushalte den Großteil der Gesundheitskosten selbst tragen. Indische Studien zeigen, dass Diabetespatienten erhebliche Eigenkosten tragen müssen, was den Preis zum entscheidenden Faktor bei der Schuhadoption macht. Das komplexe Medicare-Abrechnungssystem erhöht die US-amerikanischen Dispensierkosten, da zusätzliche Dokumentation den Verwaltungsaufwand in Kliniken steigert. Therapeutische Paare können 300–500 % mehr kosten als normale Schuhe, was die Reichweite auf versicherte oder wohlhabende Bevölkerungsgruppen begrenzt. Infolgedessen gewinnen lokale Marken mit günstigeren Preisen und Leasingmodelle an Boden. Ohne Kostenentlastung riskiert der Markt für medizinisches Schuhwerk, dass weite Segmente unversorgt bleiben.

Begrenzte Erstattung in Schwellenländern

Regierungen in vielen Entwicklungsländern haben präventives Schuhwerk noch nicht in Versicherungspakete integriert. Komplexe Abrechnungscodes für individuelle Orthesen schrecken Ärzte davon ab, sie zu verschreiben, insbesondere wenn Klinikverwaltungen nicht über die Kapazität verfügen, Ansprüche zu bearbeiten. Prädiabetische Erwachsene, die in einigen Regionen mehr als ein Drittel der Bevölkerung ausmachen, kommen trotz klarer Präventionsvorteile selten für eine Deckung in Frage. Die Verbreitung hängt daher von Geberprogrammen, gestaffelter Preisgestaltung oder öffentlich-privaten Partnerschaften ab. Bis zur Reife der Erstattungsrahmen könnte das Wachstum im Markt für medizinisches Schuhwerk hinter dem klinischen Bedarf zurückbleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Einlegesohlen erweitern Innovationsgrenzen

Das Marktvolumen für medizinisches Schuhwerk für Schuhe und Stiefel lag 2025 bei einem Umsatzanteil von 43,78 % und bestätigt damit ihre Rolle als Standardlösung für komplexe Pathologien. Die Nachfrage bleibt bei Diabetikern und postoperativen Patienten stabil, die vollständigen Fußschutz benötigen. Einlegesohlen und Einlagen verzeichnen derweil mit einer CAGR von 9,54 % das schnellste Wachstum, angetrieben durch 3-D-gedruckte Modelle, die Plantardruck verteilen und Kraftsensoren integrieren. Forschungsergebnisse heben Einlegesohlen hervor, die 22 Sensoren mit Solarladung kombinieren, um Träger vor Belastungsanomalien zu warnen. Antimikrobielle Nanobeschichtungen wie Bio-Kil differenzieren Premium-Einlagen weiter, indem sie das Infektionsrisiko für geschwürsgefährdete Nutzer senken.

Orthopädische und postoperative Schuhe behalten eine solide Basis, die mit wachsenden Gelenkersatzvolumina und Krankenhausprotokollen verknüpft ist, die während der Rehabilitation Schuhe mit starrer Sohle vorschreiben. Medizinische Sandalen gewinnen in warmen Klimazonen für die Wundpflege auf niedrigem Niveau und das Ödemmanagement an Bedeutung. Hausschuhe ergänzen das Sortiment für die Heimanwendung während längerer Therapiezyklen. Da die Individualisierungskosten sinken, können Lieferanten modulare Sets anbieten, bei denen Einlegesohlen, Obermaterial und Verschlusssysteme spezifischen Gangprofilen entsprechen, was die Verbraucherwahl im Markt für medizinisches Schuhwerk erweitert.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach medizinischem Zustand: Plantarfasziitis gewinnt an Dynamik

Diabetes verankert die Nachfrage weiterhin und hält im Jahr 2025 einen Anteil von 67,72 % aufgrund robuster klinischer Leitlinien, die Schutzschuhwerk vorschreiben. Präventive Schuhe senken das Amputationsrisiko, reduzieren teure Krankenhausaufenthalte und sichern die Unterstützung der Kostenträger. Dennoch holt Plantarfasziitis mit einer CAGR von 7,28 % auf, da das Bewusstsein wächst, dass 25 % der Betroffenen starke Schmerzen und 61 % tägliche Beschwerden berichten. Die endoskopische Plantarfasziotomie erzielt in sechs Monaten bei 95 % der Patienten schmerzfreie Ergebnisse und erhöht den Bedarf an unterstützenden Schuhen während der Rehabilitation.

Schuhe für Arthritis und Osteoporose gewinnen inkrementell an Volumen, da die Bevölkerungsalterung zunimmt und Orthopäden Designs mit weiten Zehenboxen und gezielter Dämpfung empfehlen. Sportschuhwerk zur Verletzungsbehandlung spricht eine wachsende Gruppe von Freizeitsportlern an, die schnelle Rückkehr zur Aktivität anstreben und integrierten Sensor-Feedback schätzen. Wundpflegeschuhwerk bleibt eine Nische, aber eine unverzichtbare Kategorie, die direkt mit dem chirurgischen Durchsatz verknüpft ist. Die Diversifizierung der versorgten Erkrankungen stärkt die Resilienz im Markt für medizinisches Schuhwerk.

Nach Altersgruppe: Senioren treiben zukünftige Nachfrage an

Erwachsene im Alter von 18 bis 60 Jahren bleiben die Kernkäufer und machen 56,05 % des Umsatzes 2025 aus. Berufliche Stehzeiten und Fitnessroutinen treiben prophylaktische Käufe an. Gesundheitspläne, die präventive Orthesen betonen, stützen die Ausgaben dieser Gruppe weiter. Allerdings verzeichnet das geriatrische Segment bis 2031 eine CAGR von 8,86 % und übertrifft damit alle anderen, da die Lebenserwartung steigt. Studien belegen, dass stabilitätsorientierte Schuhdesigns das Sturzrisiko bei älteren Erwachsenen senken, was Pflegepersonen dazu veranlasst, für hochgrifige Laufsohlen und feste Fersenteile zu budgetieren.

Die pädiatrische Nachfrage ist moderat, aber strategisch. Individuelle Schienen für Erkrankungen wie die Charcot-Marie-Tooth-Krankheit veranschaulichen, wie 3-D-Druck leichte, kinderfreundliche Designs ermöglicht. Über alle Altersgruppen hinweg verlagert sich der Fokus von passiver Dämpfung zu dynamischer Unterstützung, die sich an Körpergewicht und biomechanische Veränderungen anpasst. Dieser lebensphasenorientierte Ansatz erweitert das adressierbare Publikum für den Markt für medizinisches Schuhwerk.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Digitale Modelle gestalten den Zugang neu

Fachgeschäfte und Kliniken behielten im Jahr 2025 einen Anteil von 60,12 % des Umsatzes, gestützt durch hauseigene Ganglabore und Podiatrie-Partnerschaften, die die Passgenauigkeit validieren. Diese Einrichtungen bearbeiten komplexe Rezepte und bieten laufende Anpassungen an, was ihre Relevanz trotz höherer Kosten aufrechterhält. Online-Kanäle sollen jedoch bis 2031 eine CAGR von 10,19 % verzeichnen, was das Vertrauen der Verbraucher in Telemedizin und virtuelle Anproben widerspiegelt. Interaktive Messprogramme und KI-gestützte Größenermittlungssysteme senken die Rücksendequoten und erweitern die geografische Reichweite. Apotheken und Orthopädie-Fachzentren überbrücken die Lücke zwischen klinischer Aufsicht und Komfort, insbesondere für vorgefertigte Einlagen.

COVID-19 lehrte Gesundheitssysteme, Fernlösungen zu schätzen, und Lieferanten integrieren jetzt Klick-zur-Beratung-Links auf Produktseiten. Da Versicherungsträger virtuelle Besuche erstatten, werden Online-Verkäufe Erstkäufer in ländlichen und mobilitätseingeschränkten Bevölkerungsgruppen anziehen. Diversifizierte Distribution sichert Einnahmequellen und hilft Unternehmen, den vielfältigen Serviceanforderungen im Markt für medizinisches Schuhwerk gerecht zu werden.

Geographische Analyse

Nordamerikas Anteil von 33,08 % am Markt für medizinisches Schuhwerk spiegelt eine ausgereifte Versicherungsdeckung und tief verankerte Protokolle zur Diabetesbehandlung wider. Allein in den Vereinigten Staaten leben 39 Millionen Menschen mit Diabetes, von denen viele für Medicare-finanzierte Therapieschuhe qualifiziert sind. Kanadische öffentliche Gesundheitsdaten zeigen, dass 80 % der diabetesbedingten Beinamputationen durch geeignetes Schuhwerk verhindert werden können – eine Statistik, die provinziale Förderprogramme untermauert. Mexikos wachsende Mittelklasse beginnt präventive Schuhkäufe zu priorisieren, insbesondere da private Versicherer Podiatrie-Leistungen erweitern.

Der asiatisch-pazifische Raum ist der Wachstumsmotor mit einer prognostizierten CAGR von 8,67 % bis 2031. Indiens große Diabetespopulation und verbesserte E-Commerce-Logistik erschließen latente Nachfrage trotz Erstattungslücken. China und Japan nutzen die alternde Demografie und starke orthopädische Traditionen, um die Übernahme intelligenter Einlegesohlen und individueller Sandalen zu stimulieren. Die regulatorische Harmonisierung im Rahmen der ASEAN-Medizingeräterichtlinie verspricht einen reibungsloseren Markteintritt für ausländische Marken, sofern sie sich an lokale Preispunkte anpassen. Innovative Entlastungsgeräte wie das Mandakini-System zeigen, wie einheimische Lösungen florieren können, wenn globale Designs unerschwinglich bleiben.

Europa erzielt stetige Gewinne, gestützt durch eine universelle Gesundheitsversorgung und eine langjährige orthopädische Handwerkskunst. Deutschland und das Vereinigte Königreich führen die klinische Forschung zu sensorisiertem Schuhwerk an, während Frankreich und Italien Programme zur Sturzprävention bei älteren Menschen ausbauen, die stabile Schuhe empfehlen. Nachhaltigkeitsvorschriften schaffen ein förderliches Umfeld für biobasierte Obermaterialien und recycelbare Zwischensohlen. Im Gegensatz dazu verzeichnen der Nahe Osten und Afrika bescheidene, aber steigende Volumina, da Regierungen die Gesundheitsbudgets erhöhen und Aufklärungskampagnen die diabetische Fußpflege betonen. Insgesamt stärken diese Trends den weltweiten Fußabdruck des Marktes für medizinisches Schuhwerk.

Wettbewerbslandschaft

Der Markt für medizinisches Schuhwerk ist mäßig fragmentiert, mit einer Mischung aus traditionellen orthopädischen Marken, spezialisierten Diabetesschuhhersteller und technologiegetriebenen Neueinsteigern. Enovis Corporations Übernahme von LimaCorporate für 800 Millionen EUR schuf eine Plattform im Wert von 1 Milliarde USD, die Know-how aus der rekonstruktiven Chirurgie mit rehabilitativem Schuhwerk verbindet und eine Hinwendung zu integrierten Versorgungsangeboten signalisiert. Ähnliche Zusammenschlüsse könnten folgen, da Unternehmen Skaleneffekte in Forschung und Entwicklung sowie im Vertrieb anstreben.

Technologie bleibt der entscheidende Differenzierungshebel. Unternehmen, die 3-D-Druck und Sensorfusion beherrschen, können maßgeschneiderte, datenreiche Produkte zu verbraucherfreundlichen Preisen liefern. FDA-Bemühungen zur Vereinfachung von Vormarktzulassungen fördern die frühzeitige Einführung intelligenter Einlegesohlen und antimikrobieller Stoffe. Der Marktanteil hängt jedoch weiterhin von der Empfehlung durch Kliniker ab, was evidenzbasierte Leistungsaussagen entscheidend macht.

Direct-to-Consumer-Start-ups nutzen soziale Medien und Abonnementmodelle, um Klinikaufschläge zu umgehen, müssen jedoch stark in klinische Studien investieren, um Regulierungsbehörden und Versicherungsträger zufriedenzustellen. Unterdessen sichern etablierte Akteure ihre Margen mit abgestuften Produktfamilien und lokaler Fertigung ab, um Lieferkettenstörungen zu umgehen. Der Wettbewerb wird voraussichtlich zunehmen, da Kostenträger auf ergebnisbasierte Verträge umsteigen, die Geräte belohnen, die nachweislich die Häufigkeit von Geschwüren und Krankenhausaufenthalten reduzieren. Insgesamt steht die Branche für medizinisches Schuhwerk vor einer dynamischen Konsolidierung und gleichzeitiger Innovation.

Marktführer im Bereich medizinisches Schuhwerk

Drewshoe, Incorporated

Orthofeet Inc.

Enovis (Dr. Comfort)

DARCO International, Inc.

Clearwell Mobility Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Forscher der Queen Margaret University Edinburgh entwickelten einen Schuh, der Stolpern und Stürzen bei Menschen mit Schlaganfall und Multipler Sklerose reduziert.

- April 2025: Die Ohio State University stellte eine intelligente Einlegesohle mit 22 Drucksensoren und Solarpaneelen vor, die Gangdaten zur Früherkennung von Plantarfasziitis und Parkinson-Krankheit überträgt, wobei die Kommerzialisierung innerhalb von fünf Jahren erwartet wird.

Berichtsumfang des globalen Marktes für medizinisches Schuhwerk

Medizinisches Schuhwerk umfasst Schuhe, die speziell entwickelt wurden, um die Mechanik und Struktur von Fuß, Knöchel und Bein zu unterstützen oder zu berücksichtigen, und die über mehrere medizinisch vorteilhafte Merkmale und Funktionen verfügen, die sie von alltäglichem Schuhwerk unterscheiden.

Der Markt für medizinisches Schuhwerk ist nach Produkt (medizinische Schuhe und Stiefel, medizinische Sandalen und weitere Produkte), Endnutzer (Männer und Frauen), Vertriebskanal (offline und online) und Geographie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika) segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit.

Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Diabetesschuhe und -stiefel |

| Orthopädische Schuhe / Schuhe nach Operationen |

| Medizinische Sandalen |

| Einlegesohlen und Einlagen |

| Weitere Produkte (Hausschuhe, Flip-Flops usw.) |

| Diabetes |

| Arthritis und Osteoporose |

| Plantarfasziitis |

| Sportverletzungen |

| Postoperative Versorgung / Wundpflege |

| Weitere (z. B. Neuropathie) |

| Pädiatrisch (< 18 Jahre) |

| Erwachsene (18–60 Jahre) |

| Geriatrisch (> 60 Jahre) |

| Fachgeschäfte und Kliniken |

| Apotheken und Orthopädie-Fachzentren |

| Online |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Diabetesschuhe und -stiefel | |

| Orthopädische Schuhe / Schuhe nach Operationen | ||

| Medizinische Sandalen | ||

| Einlegesohlen und Einlagen | ||

| Weitere Produkte (Hausschuhe, Flip-Flops usw.) | ||

| Nach medizinischem Zustand | Diabetes | |

| Arthritis und Osteoporose | ||

| Plantarfasziitis | ||

| Sportverletzungen | ||

| Postoperative Versorgung / Wundpflege | ||

| Weitere (z. B. Neuropathie) | ||

| Nach Altersgruppe | Pädiatrisch (< 18 Jahre) | |

| Erwachsene (18–60 Jahre) | ||

| Geriatrisch (> 60 Jahre) | ||

| Nach Vertriebskanal | Fachgeschäfte und Kliniken | |

| Apotheken und Orthopädie-Fachzentren | ||

| Online | ||

| Nach Geographie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für medizinisches Schuhwerk?

Der Markt wird im Jahr 2026 auf 11,95 Milliarden USD geschätzt.

Welche Region führt den Markt für medizinisches Schuhwerk an?

Nordamerika hält die Spitzenposition mit einem Umsatzanteil von 33,08 % im Jahr 2025.

Welches Produktsegment wächst am schnellsten?

Einlegesohlen und Einlagen wachsen bis 2031 mit einer CAGR von 9,54 %.

Warum ist Plantarfasziitis ein wichtiger Wachstumsbereich?

Wachsendes Bewusstsein und eine hohe Schmerzprävalenz treiben eine CAGR von 7,28 % für Plantarfasziitis-Schuhwerklösungen an.

Wie verändern intelligente Sensoren das medizinische Schuhwerk?

Eingebettete Elektronik liefert Echtzeit-Ganganalysen, die frühzeitigere Interventionen und bessere klinische Ergebnisse ermöglichen.

Seite zuletzt aktualisiert am: