Nordamerika Krankenhauskittel Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

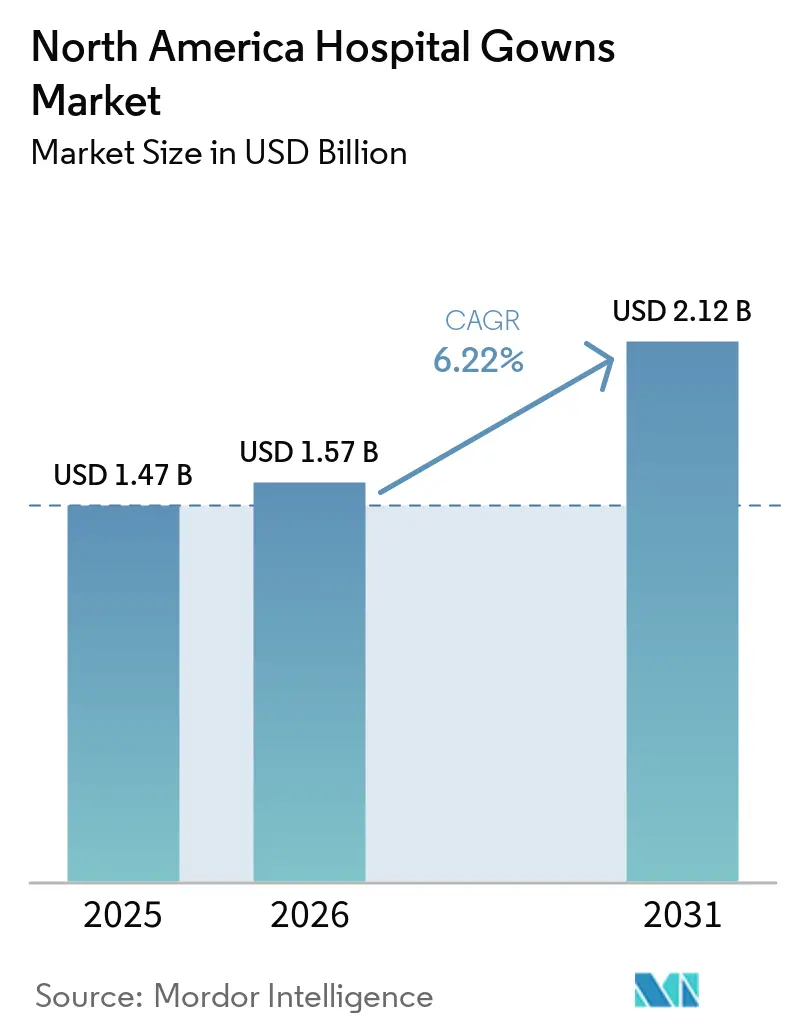

| Marktgröße im Basisjahr (2025) | 1.47 Milliarden US-Dollar |

| Marktgröße (2026) | 1.57 Milliarden US-Dollar |

| Marktgröße (2031) | 2.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.22% CAGR |

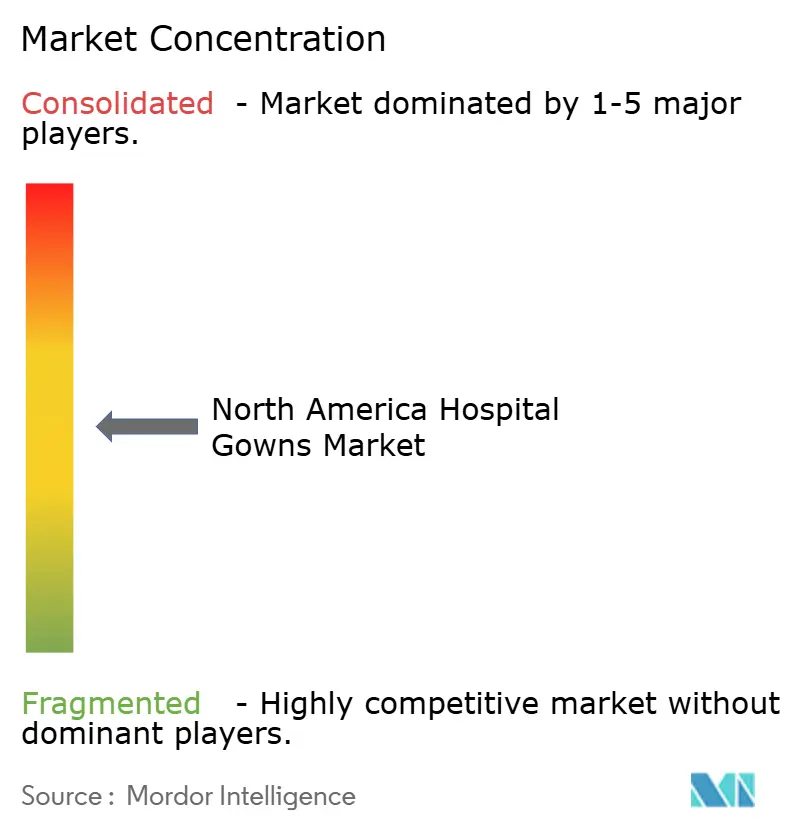

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Nordamerika Krankenhauskittel Marktanalyse von Mordor Intelligence

Die Größe des Nordamerika Krankenhauskittel Marktes wird voraussichtlich von USD 1,47 Milliarden im Jahr 2025 auf USD 1,57 Milliarden im Jahr 2026 steigen und bis 2031 USD 2,12 Milliarden erreichen, mit einer CAGR von 6,22 % über den Zeitraum 2026–2031.

Die Nachfrage im Nordamerika Krankenhauskittel Markt wird weiterhin durch den Ausbau von Gesundheitseinrichtungen, strengere Infektionspräventionspraktiken und einen stetigen Strom elektiver und hochakuter Eingriffe in der gesamten Region gestützt. Eine strukturelle Verlagerung hin zur ambulanten Chirurgie verändert, wo Kittel gekauft, gelagert und verwendet werden, was den Kanalmix im Nordamerika Krankenhauskittel Markt erweitert und die Bedeutung einer flexiblen Auftragsabwicklung erhöht. Beschaffungsteams gehen auch über den Stückpreis hinaus und berücksichtigen Wiederverwendungsökonomie, Wäschevalidierung, Produktrückverfolgbarkeit und Abfallreduzierung direkter bei Vertragsentscheidungen in großen Gesundheitssystemen und standortübergreifenden Versorgungsnetzwerken. Dies hält den Wettbewerb zwischen großen Einweglieferanten und serviceorientierten Anbietern wiederverwendbarer Kittel ausgeglichen, insbesondere in Systemen, die eine stärkere Versorgungskontinuität, eine bessere Compliance-Dokumentation und eine klarere Transparenz beim gesamten Textileinsatz anstreben. Kostendruck, Rohstoffrisiken und die Einhaltung von Barriereleistungsanforderungen bleiben reale Einschränkungen, dennoch finden Anbieter, die Dokumentation, Servicezuverlässigkeit und Produktmix managen können, weiterhin Raum zur Expansion im Nordamerika Krankenhauskittel Markt.

Wichtigste Erkenntnisse des Berichts

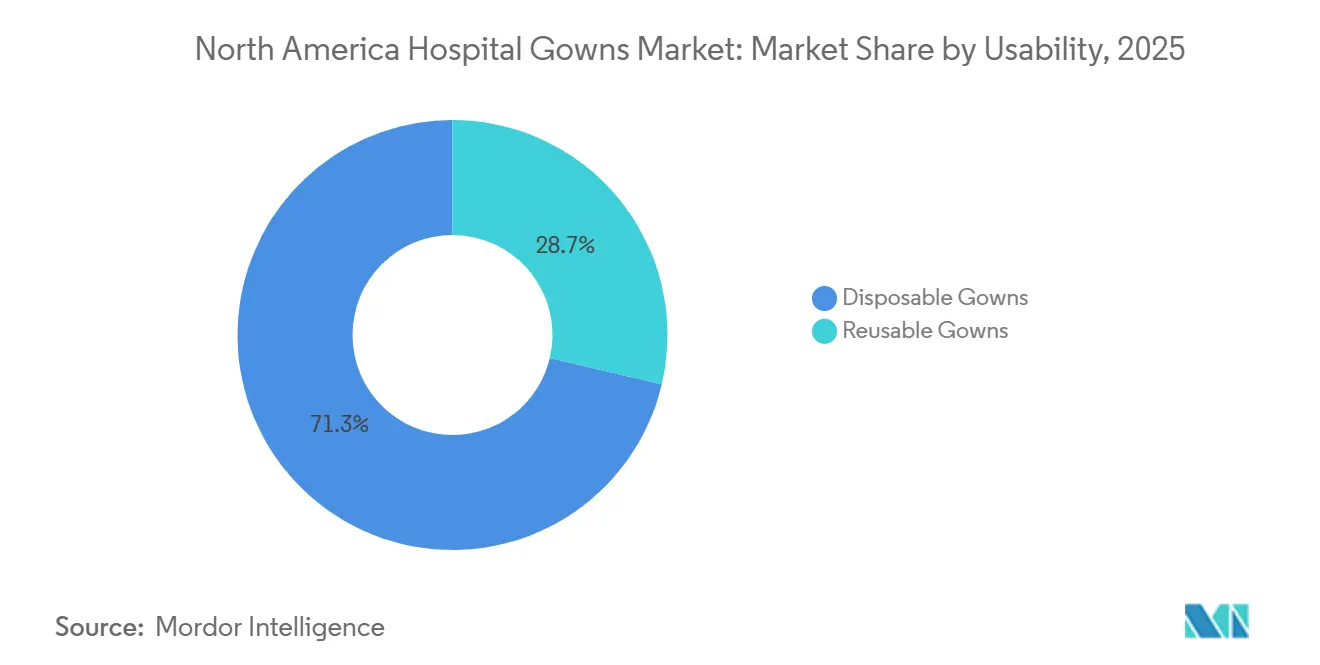

- Nach Verwendbarkeit hielten Einwegkittel im Jahr 2025 einen Marktanteil von 71,31 % am Nordamerika Krankenhauskittel Markt, während wiederverwendbare Kittel bis 2031 voraussichtlich mit einer CAGR von 8,38 % wachsen werden.

- Nach Typ entfielen im Jahr 2025 55,24 % des Nordamerika Krankenhauskittel Marktvolumens auf chirurgische Kittel, während Patientenkittel bis 2031 voraussichtlich mit einer CAGR von 9,52 % wachsen werden.

- Nach Risikoart hielten Hochrisikokittel im Jahr 2025 einen Umsatzanteil von 34,52 % und werden bis 2031 voraussichtlich eine CAGR von 8,25 % verzeichnen.

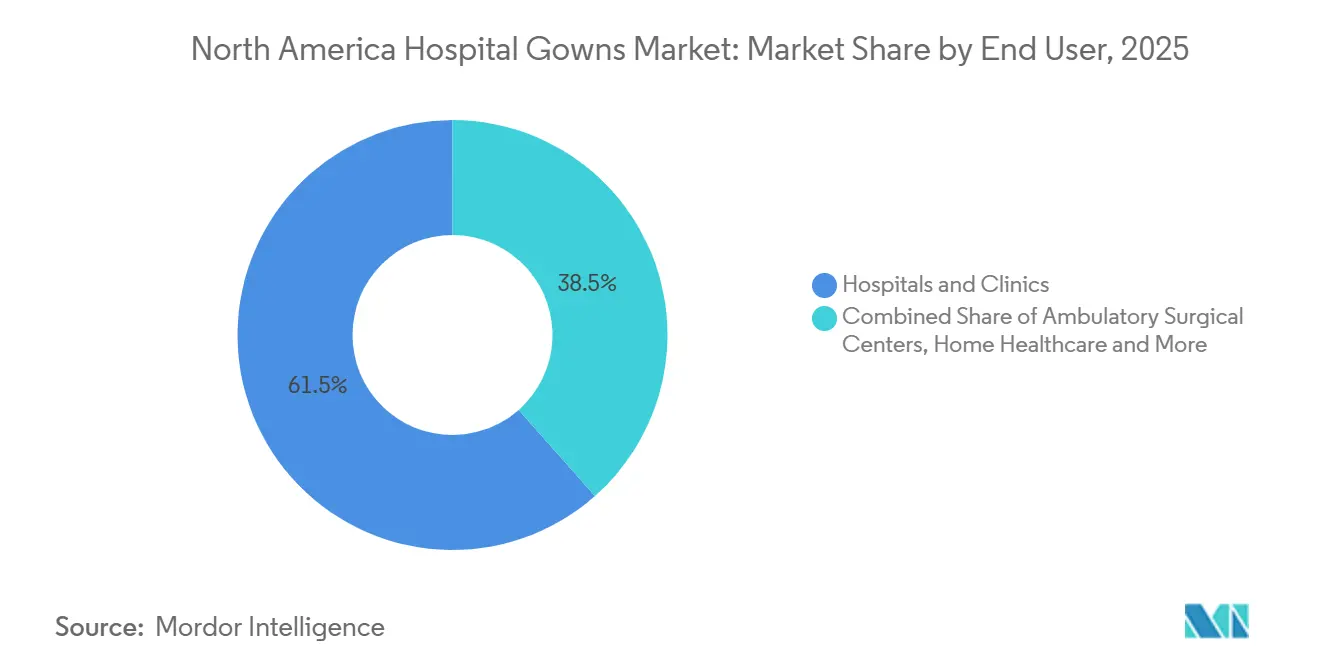

- Nach Endnutzer entfielen im Jahr 2025 61,52 % des Nordamerika Krankenhauskittel Marktvolumens auf Krankenhäuser und Kliniken, während ambulante Chirurgiezentren bis 2031 voraussichtlich mit einer CAGR von 8,65 % wachsen werden.

- Nach Land hielten die Vereinigten Staaten im Jahr 2025 einen Anteil von 84,22 % am Nordamerika Krankenhauskittel Markt, während Mexiko bis 2031 voraussichtlich die höchste CAGR von 9,15 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Nordamerika Krankenhauskittel Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Infektionskontrollvorschriften und Prävention von im Krankenhaus erworbenen Infektionen | +1.2% | Global, dominant in den USA und Kanada | Kurzfristig (≤ 2 Jahre) |

| Wachstum des Operationsvolumens und Anforderungen an den Verfahrensdurchsatz | +1.0% | Nordamerikaweit, angeführt von der Expansion der ambulanten Chirurgiezentren in den USA | Mittelfristig (2–4 Jahre) |

| Wachsende Präferenz für Einwegkittel in Versorgungsumgebungen mit hohem Patientendurchsatz | +1.1% | USA und Kanada, Ausstrahlungseffekte auf Mexiko | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsorientierte Beschaffung wiederverwendbarer Kittel in reifen Gesundheitssystemen | +0.8% | USA, Kanada (insbesondere Ontario, British Columbia) | Mittelfristig (2–4 Jahre) |

| Wäschevalidierung für wiederverwendbare Kittel und geschlossene Servicemodelle | +0.6% | USA, Kanada, aufkommend in Mexiko | Mittelfristig (2–4 Jahre) |

| Leistungsverifizierung von Kitteln, Rückverfolgbarkeit und Digitalisierung der Beschaffung | +0.5% | Von den USA angeführt, mit früher Einführung in Kanada | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Infektionskontrollvorschriften und Prävention von im Krankenhaus erworbenen Infektionen

Infektionskontrollvorschriften bestimmen weiterhin das Grundnachfragemuster für den Nordamerika Krankenhauskittel Markt, da Einrichtungen in der Akutversorgung, der postakuten Versorgung und der Langzeitpflege weiterhin konforme Schutzkleidung benötigen. CDC-Berichte, die von CIDRAP zitiert wurden, zeigten, dass im Jahr 2024 1 von 31 hospitalisierten Patienten an einem beliebigen Tag mindestens eine im Gesundheitswesen erworbene Infektion aufwies, was die Präventionsausgaben an die Routineversorgungspraxis bindet und nicht an eine vorübergehende Ausbruchsreaktion. Niedrigere Raten für CLABSI, CAUTI und im Krankenhaus aufgetretene C.-difficile-Infektionen reduzierten den Bedarf an Kitteln nicht, da diese Erfolge von konsequentem Infektionskontrollverhalten und anhaltender PSA-Disziplin am Versorgungsort abhingen[1]CIDRAP, "CDC-Daten zeigen Rückgang krankenhausbezogener Infektionen im Jahr 2024," Universität Minnesota, cidrap.umn.edu. Die erweiterten Barrierevorkehrungen der CDC weiteten den Kittel-und-Handschuh-Einsatz auch auf Aktivitäten mit hohem Kontakt in Pflegeheimen aus, was den Anwendungsbereich über Akutkrankenhäuser hinaus erweiterte und die Nutzung in qualifizierten Pflegeeinrichtungen routinemäßiger machte. Diese breitere Versorgungsbasis ist bedeutsam, da Kittel nicht mehr nur an Operationssäle oder Isolationsepisoden gebunden sind, sondern auch an die alltägliche Bewohnerpflege und direkte Kontaktpflegeaufgaben in Einrichtungen mit gefährdeten Patienten. Das Ergebnis ist eine Nachfragebasis, die auch dann stabil bleibt, wenn einzelne Infektionsindikatoren sich verbessern, da die Gesundheitssysteme, die bessere Ergebnisse erzielen, in der Regel diejenigen sind, die Schutzroutinen aufrechterhalten, anstatt sie zu lockern.

Wachstum des Operationsvolumens und Anforderungen an den Verfahrensdurchsatz

Der chirurgische Durchsatz bleibt ein direkter Wachstumsmotor für den Nordamerika Krankenhauskittel Markt, insbesondere da immer mehr Eingriffe in ambulante Einrichtungen verlagert werden, die eine zuverlässige Versorgung und schnelle Nachlieferung benötigen. MedPAC berichtete, dass das Volumen der ambulanten Chirurgiezentren pro 1.000 Medicare-Leistungsempfänger im Jahr 2024 um 3,4 % gestiegen ist, was bestätigt, dass die ambulante Verfahrensnachfrage weiter zunahm und das Fallvolumen über den Krankenhausbereich hinaus verlagerte[2]Medicare Payment Advisory Commission, "Leistungen ambulanter Chirurgiezentren: Statusbericht," Medicare Payment Advisory Commission, medpac.gov. Dies ist für die Kittelnachfrage relevant, da ambulante Chirurgiezentren in der Regel engere Lagerbestände und schnellere Raumwechsel aufweisen, was den Wert von gebrauchsfertigen Beständen, einfacher SKU-Planung und zuverlässigen Lieferrhythmen erhöht. Es verändert auch die Kanalökonomie, da viele ambulante Standorte außerhalb der großen zentralisierten Beschaffungsstrukturen operieren, die den Einkauf in großen Krankenhaussystemen prägen. Anbieter, die Premium-Barriereschutz, reaktionsschnelle Nachlieferung und ein auf kleinere Standorte ausgerichtetes Servicemodell unterstützen können, sind besser positioniert, da sich der Verfahrensmix in der gesamten Region weiter verändert. Was wie eine Volumenverlagerung aussieht, ist auch eine Distributionsverlagerung, und das verschafft Lieferanten mit flexibler Auftragsabwicklung einen klaren zeitlichen Vorteil im Nordamerika Krankenhauskittel Markt.

Wachsende Präferenz für Einwegkittel in Versorgungsumgebungen mit hohem Patientendurchsatz

Einwegprodukte halten weiterhin die stärkste operative Position im Nordamerika Krankenhauskittel Markt, insbesondere dort, wo Umschlagzeiten, Kreuzkontaminationsrisiken und Personalengpässe den täglichen Arbeitsablauf prägen. Die FDA klassifiziert chirurgische Kittel als Klasse-2-Medizinprodukte, und der anerkannte ANSI/AAMI-PB70-Rahmen hält die Flüssigkeitsbarriereleistung im Mittelpunkt der Beschaffungsentscheidungen in regulierten Versorgungsumgebungen. In Notaufnahmen, Operationssälen und ambulanten Hochvolumenzentren beseitigen Einwegkittel die Aufbereitungsbelastung und reduzieren die betriebliche Reibung, die mit Sammel-, Sortier-, Validierungs- und Rückgabezyklen verbunden ist. Medline erhielt im Februar 2025 die FDA-510(k)-Zulassung für seinen Level-4-Chirurgischen Kittel mit atmungsaktiven Ärmeln, was zeigt, dass Lieferanten weiterhin versuchen, Komfort und Schutz gemeinsam in einer Kategorie zu verbessern, die häufig mit Kompromissen bei der Benutzerakzeptanz konfrontiert ist. Diese Produktausrichtung ist bedeutsam, da der Komfort des Klinikpersonals die Compliance bei längeren Eingriffen beeinflussen kann, insbesondere wenn Produkte mit höherer Barrierewirkung für flüssigkeitsintensive Fälle erforderlich sind. Einrichtungen mit Personalengpässen bleiben auch stärker auf Einwegprodukte angewiesen, da Wiederverwendungsprogramme ein engeres Textilmanagement und eine Validierungsdisziplin erfordern, die viele Standorte heute nicht zuverlässig unterstützen können.

Nachhaltigkeitsorientierte Beschaffung wiederverwendbarer Kittel in reifen Gesundheitssystemen

Nachhaltigkeitsziele treiben eine zweite Wachstumsspur im Nordamerika Krankenhauskittel Markt voran, auch wenn wiederverwendbare Kittel beim aktuellen Volumen noch hinter Einwegkitteln zurückbleiben und stärker von der betrieblichen Bereitschaft abhängen. Island Health startete 2025 ein Programm für wiederverwendbare Level-2-Isolationskittel, das zeigte, dass validierte Wäsche und Infektionskontrolle innerhalb eines aktiven Gesundheitssystems aufeinander abgestimmt werden können, anstatt als Pilotkonzept behandelt zu werden. Dies ist bedeutsam, da Beschaffungsteams den Gesamtbetriebskosten, der Abfallreduzierung und der Servicezuverlässigkeit mehr Aufmerksamkeit schenken, anstatt sich bei jeder Textilentscheidung nur auf Erstkosten-Vergleiche zu stützen. Die Verlagerung ist am stärksten in reifen Systemen, die Wäscheleistung validieren, Kleidungszyklen verfolgen und Rücklogistik koordinieren können, ohne den Patientenversorgungsbetrieb zu stören. Die Einführung wiederverwendbarer Kittel erfolgt zunächst in der Routineversorgung, in Isolationskorridoren und in Langzeitpflegeumgebungen, wo der wiederholte tägliche Einsatz die Lebenszyklusökonomie leichter rechtfertigt. Da dieses Modell vertrauter wird, wird der Nordamerika Krankenhauskittel Markt voraussichtlich eine stärkere Trennung zwischen Einrichtungen erleben, die Wiederverwendung im großen Maßstab operationalisieren können, und Einrichtungen, die weiterhin auf die Bequemlichkeit von Einwegprodukten angewiesen sind.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kostendruck bei Premiumprodukten in budgetbeschränkten Einrichtungen | -0.6% | Ländliche Krankenhäuser und Sicherheitsnetz-Krankenhäuser in den USA, öffentliches Gesundheitssystem in Kanada, öffentlicher Sektor in Mexiko | Kurzfristig (≤ 2 Jahre) |

| Komplexität der regulatorischen und barriereleistungsbezogenen Compliance | -0.4% | USA (FDA 510(k), AAMI PB70), Kanada (Health Canada), Mexiko (COFEPRIS) | Mittelfristig (2–4 Jahre) |

| Abhängigkeit der Lieferkette von Vliesstoff- und Schmelzblasvorprodukten | -0.5% | Nordamerikaweit, mit akuter Exposition im importabhängigen Segment der USA | Kurzfristig (≤ 2 Jahre) |

| Lücken in der betrieblichen Bereitschaft für die Einführung wiederverwendbarer Kittel | -0.4% | Mittelgroße und ländliche Krankenhäuser in den USA, öffentliche Krankenhäuser in Mexiko | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostendruck bei Premiumprodukten in budgetbeschränkten Einrichtungen

Kostendruck schränkt weiterhin ein, wie weit sich der Nordamerika Krankenhauskittel Markt in allen Versorgungsumgebungen in Richtung Premiumprodukte bewegen kann, insbesondere dort, wo Infektionskontrollanforderungen gegen feste Betriebsbudgets abgewogen werden müssen. Sicherheitsnetz-Krankenhäuser, Einrichtungen mit kritischem Zugang und öffentliche Einrichtungen mit eingeschränkten Versorgungsausgaben bevorzugen eher kostengünstigere Segmente, wenn Kittel mit höherer Barrierewirkung einen sichtbaren Preisaufschlag gegenüber Standardalternativen aufweisen. Dieser Druck verstärkt sich unter gebündelten und wertorientierten Vergütungsmodellen, da Administratoren dazu angehalten werden, die Versorgungskosten pro Behandlungsfall zu managen, ohne den klinischen Durchsatz oder die Compliance zu beeinträchtigen. Hybrides Einkaufen wird daher immer häufiger, wobei wiederverwendbare Produkte für die Routineversorgung und Einwegprodukte für Operationen oder Isolationseinsätze mit höherem Risiko reserviert werden. Dieser Ansatz schützt klinische Standards, kann jedoch die Stückzahlnachfrage nach Premium-Einwegkitteln in Einrichtungen reduzieren, die aktiv jeden Posten in ihren Textilbudgets überprüfen. Das Ergebnis ist ein langsamerer Upgrade-Zyklus in budgetsensiblen Konten, selbst wenn Kliniker die betrieblichen Vorteile eines besseren Barriereschutzes und speziellerer Kittelformate erkennen.

Abhängigkeit der Lieferkette von Vliesstoff- und Schmelzblasvorprodukten

Die Abhängigkeit der Lieferkette von Vliesstoff- und Schmelzblasvorprodukten bleibt eine praktische Einschränkung für den Nordamerika Krankenhauskittel Markt, da Produkte mit höherer Barrierewirkung auf Materialschichten angewiesen sind, die ohne Leistungseinbußen nicht leicht ersetzt werden können. Einwegkittel sind auf SMS- und SMMS-Gewebe angewiesen, und eine engere Verfügbarkeit in wichtigen Barriereschichten kann schnell Lieferzeiten, Einkaufsplanung und Herstellerpreise beeinflussen. Die Normalisierung der Lieferkette nach der Pandemie reduzierte die Notfallknappheit, beseitigte jedoch nicht das Beschaffungsrisiko, das mit Logistikbedingungen, Harzkostenbewegungen oder Importabhängigkeit in Teilen der regionalen Versorgungsbasis verbunden ist. Da Schmelzblasmaterial für Produkte mit höherer Barrierewirkung unerlässlich ist, betreffen Störungen Level-3- und Level-4-Kittel direkter als grundlegende Schutzartikel mit niedrigeren Leistungsanforderungen. Dies schafft eine konzentrierte Anfälligkeit im Premiumbereich des Portfolios, wo Krankenhäuser auch eine engere Compliance-Dokumentation und zuverlässige Füllraten erwarten. Lieferanten mit mehrregionaler Beschaffung, starken Rohstoffqualifizierungsprozessen und disziplinierter Bestandsplanung sind daher besser positioniert, um Serviceniveaus zu schützen, wenn sich die Materialmärkte verengen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verwendbarkeit: Einwegvolumen dominiert, Wirtschaftlichkeit wiederverwendbarer Kittel gewinnt an Boden

Einwegkittel hielten im Jahr 2025 einen Marktanteil von 71,31 % am Nordamerika Krankenhauskittel Markt, was ihre fest verankerte Rolle in chirurgischen, Isolations- und schnell wechselnden Versorgungsumgebungen widerspiegelte, in denen sofortige Verfügbarkeit eine klinische Erwartung bleibt. Ihre Führungsposition war struktureller als vorübergehender Natur, da viele Infektionspräventionsprotokolle und alltägliche Krankenhausabläufe weiterhin Einwegzuverlässigkeit bevorzugen, wenn die Kontaktintensität hoch und die Umschlagfenster kurz sind. Diese Position wird in der Notfallversorgung, in Operationssälen und in ambulanten Einrichtungen gestärkt, die keine zusätzliche Komplexität durch Sammel-, Sortier- oder Aufbereitungsschritte zwischen Behandlungen wünschen. Sie wird auch durch die regulatorische Kultur rund um die Barrierenvalidierung gestärkt, bei der Einrichtungen häufig Produkte mit unkomplizierter Bereitstellung und konsistenter Leistung auf Einheitenebene bevorzugen. Infolgedessen bleibt das Einwegvolumen in der Nordamerika Krankenhauskittel Branche tief verwurzelt, auch wenn Beschaffungsteams mehr Druck auf Abfallreduzierung und Lebenszykluskosten ausüben.

Wiederverwendbare Kittel werden bis 2031 voraussichtlich mit einer CAGR von 8,38 % wachsen, was sie zum am schnellsten wachsenden Verwendbarkeitssegment im Nordamerika Krankenhauskittel Markt macht, da Nachhaltigkeits- und Kosten-pro-Nutzungs-Logik breitere Akzeptanz gewinnen. Der Wachstumsfall ist am stärksten dort, wo Gesundheitssysteme Wäschevalidierung, Rücklogistik und Kleidungsverfolgung unterstützen können, ohne die betriebliche Belastung für das Frontline-Personal zu erhöhen. Das Programm für wiederverwendbare Kittel von Island Health im Jahr 2025 zeigte, dass diese Anforderungen innerhalb eines funktionierenden Versorgungsnetzwerks verwaltet werden können, während Infektionskontrollstandards und konsistente Textilhandhabungspraktiken aufrechterhalten werden. Die Einführung erfolgt nicht am schnellsten in komplexen chirurgischen Umgebungen, da diese Umgebungen mehr Anforderungen an das Flüssigkeitsmanagement und strengere Barriereleistungserwartungen bei längeren Eingriffen stellen. Sie erfolgt schneller in der Routinepatientenversorgung, in Isolationskorridoren und in Langzeitpflegeumgebungen, wo Kittel häufig gewechselt werden und der kumulative Abfall durch Einwegprodukte leichter messbar ist. Deshalb werden Wiederverwendungsprogramme zunehmend als Betriebssysteme und nicht als Textilsubstitutionen konzipiert, da ihre Wirtschaftlichkeit ebenso sehr vom Servicedesign wie von der Kleidungsspezifikation abhängt.

Nach Typ: Chirurgische Kittel führen, Patientenkittel beschleunigen sich durch ambulantes Volumen

Chirurgische Kittel entfielen im Jahr 2025 auf 55,24 % des Nordamerika Krankenhauskittel Marktvolumens, was diese Kategorie in der führenden Position unter den Typsegmenten hielt und ihren obligatorischen Einsatz bei jedem Operationssaaleingriff widerspiegelte. Ihre Position wird weiterhin durch die breite Palette invasiver Eingriffe gestützt, die weiterhin zuverlässigen Barriereschutz, standardisierte Klassifizierung und zuverlässige SKU-Verfügbarkeit in Krankenhaus- und ambulanten Einrichtungen erfordern. Die Umsatzkonzentration bleibt bei chirurgischen Kitteln am stärksten, da diese Produkte höhere Leistungsanforderungen stellen und oft mehr Wert pro Einheit erzielen als grundlegende nicht-chirurgische Alternativen. Gleichzeitig erweitert die Expansion des ambulanten Fallstroms den operationssaaläquivalenten Kittelbedarf auf eine breitere Gruppe von Einrichtungen, die nicht auf genau dieselbe Weise einkaufen wie große Krankenhäuser. Dies hält chirurgische Kittel im Mittelpunkt der Wettbewerbsstrategie im Nordamerika Krankenhauskittel Markt, insbesondere für Lieferanten mit Premium-Barriere-Portfolios und starker Lieferleistung.

Patientenkittel werden bis 2031 voraussichtlich mit einer CAGR von 9,52 % wachsen, was sie zum am schnellsten wachsenden Typsegment macht, da ambulante Aufnahmen, längere Patientenaufenthalte in ausgewählten Umgebungen und komfortbezogene Beschaffungsprioritäten an Gewicht gewinnen. Nicht-chirurgische Kittel bedienen weiterhin eine breite tägliche Versorgungsbasis in der Pflege, bei Untersuchungen und in der postoperativen Versorgung, aber ihre niedrigeren Einheitswerte halten die Kategorie anfälliger für Budgetkompromisse. Die Einführung des ComfortTemp Patientenwärmsystems von Medline im Juli 2025 zeigte, wie sich die Entwicklung von Patientenkitteln über die grundlegende Abdeckung hinaus hin zu einem zusätzlichen klinischen Nutzen in der perioperativen Versorgung bewegt. Diese Ausrichtung ist bedeutsam, da Anbieter Patientenkomfort, Passform und Compliance genauer betrachten, wenn Textilentscheidungen sowohl die Versorgungserfahrung als auch die Arbeitseffizienz beeinflussen. Es ist auch bedeutsam, da Premium-Patientenkittelformate breitere Versorgungsziele unterstützen können, ohne die gleiche Barrierenprämie zu erfordern, die chirurgische Produkte definiert. Die Patientenkittelchance erweitert sich daher sowohl in Bezug auf Volumen als auch auf Designrelevanz, was Lieferanten Raum gibt, sich in einer Kategorie zu differenzieren, die einst als einfaches Massenprodukt behandelt wurde.

Nach Risikoart: Hochrisikoschutz verankert den Markt, Nachfrage durch Verfahrensmix geprägt

Hochrisikokittel hielten im Jahr 2025 einen Anteil von 34,52 % am Risikoart-Segment, was die Konzentration des Beschaffungswerts auf AAMI-Level-3- und Level-4-Schutz in der Chirurgie, Traumaversorgung, Notaufnahme und Versorgungsumgebungen mit höherer Exposition widerspiegelte. Dieser Anteil ist unverhältnismäßig zur Patientenzahl, da nicht jede Behandlung eine hohe Exposition aufweist, doch die Umgebungen, die einen stärkeren Schutz erfordern, verbrauchen diese Kittel häufig und können keine Kompromisse bei der validierten Leistung eingehen. Operationssäle, Traumabereiche, Isolationsstationen und Notaufnahmen üben daher einen überproportionalen Einfluss auf den Umsatzmix aus, auch wenn Behandlungen mit geringerem Risiko in der täglichen klinischen Tätigkeit zahlreicher bleiben. Dieses Segment profitiert auch davon, dass Produkte mit höherer Barrierewirkung enger mit der formalen Compliance-Überprüfung und Produktqualifizierung in regulierten Gesundheitsumgebungen verknüpft sind. Die FDA-Anerkennung des ANSI/AAMI-PB70-Klassifizierungsrahmens hält den Einkauf an validierten Barriereschwellenwerten verankert, anstatt informelle Substitutionen zuzulassen. Diese Compliance-Disziplin trägt dazu bei, die Nachfrage nach Hochrisikokitteln aufrechtzuerhalten, selbst wenn Einrichtungen ihre Versorgungsbudgets sehr genau prüfen.

Hochrisikokittel blieben im Jahr 2025 mit einem Anteil von 34,52 % das größte Segment, während Kitteln mit moderatem Risiko weiterhin die Mitte der Beschaffungsportfolios für Isolation, Wundversorgung und Situationen einnahmen, in denen Level-2-Schutz den klinischen Bedarf ohne die volle Prämie verstärkter Designs erfüllt. Kittel mit minimalem und geringem Risiko decken die breiteste Palette von Routineaufgaben ab, einschließlich standardmäßiger Pflegeaktivitäten, administrativer klinischer Kontakte und grundlegender ambulanter Untersuchungen. Ihre breite Nutzung führt nicht zu einer gleichwertigen Werterfassung, da der Preis niedriger ist und Einrichtungen in diesen Kategorien eher bereit sind, bei Budgetengpässen auf günstigere Optionen umzusteigen. Produkte mit moderatem Risiko erhalten von Beschaffungsteams mehr Aufmerksamkeit, die eine Überspezifikation reduzieren und SKU-Zahlen vereinfachen möchten, ohne die Compliance zu schwächen. Dies hält die Mitte des Portfolios strategisch wichtig, insbesondere für Lieferanten, die Einrichtungen dabei unterstützen können, zu beurteilen, wann ein höherer Barriereschutz notwendig ist und wann nicht. Der gesamte Risikomix spiegelt daher sowohl die klinische Exposition als auch die Einkaufsdisziplin wider, weshalb die Segmentleistung ebenso sehr durch das Verfahrensumfeld wie durch das bloße Behandlungsvolumen geprägt wird.

Nach Endnutzer: Krankenhäuser und Kliniken verankern das Volumen, ambulante Chirurgiezentren treiben das Wachstum im Premiumsegment

Krankenhäuser und Kliniken hielten im Jahr 2025 einen Anteil von 61,52 % am Nordamerika Krankenhauskittel Marktvolumen, was sie als größte Endnutzergruppe aufgrund ihrer Größe, Breite der Versorgungsaktivitäten und etablierten Beschaffungsrahmen beibehielt. Ihre Kaufkraft ist in mehrjährigen Verträgen, großen Bestellvolumina und der Notwendigkeit verankert, alles von Routineuntersuchungen bis hin zu Operationen, Notfallversorgung und Isolationsepisoden innerhalb desselben Netzwerks zu bedienen. Dies macht die Versorgungskontinuität zu einer Kernanforderung, oft vor Produktneuheiten, da Serviceunterbrechungen mehrere Abteilungen gleichzeitig betreffen können. Es bedeutet auch, dass Kittelentscheidungen häufig mit Standardisierung, Compliance-Dokumentation und der Fähigkeit verknüpft sind, diverse klinische Umgebungen mit einer überschaubaren Anzahl genehmigter SKUs zu unterstützen. Aus diesem Grund definiert das Krankenhaus- und Klinik-Segment weiterhin die Basisvolumenstruktur des Nordamerika Krankenhauskittel Marktes, auch wenn andere Kanäle schneller wachsen.

Ambulante Chirurgiezentren werden bis 2031 voraussichtlich mit einer CAGR von 8,65 % wachsen, was sie zum am schnellsten wachsenden Endnutzersegment macht, da immer mehr Eingriffe in ambulante Versorgungsumgebungen verlagert werden. Der jüngste Bericht von MedPAC unterstützt diese Richtung, indem er ein anhaltendes Wachstum der Nutzung ambulanter Chirurgiezentren zeigt, was bestätigt, dass diese Standorte eine größere Verfahrensrolle innerhalb des Versorgungssystems übernehmen. Die kommerzielle Auswirkung ist bedeutsam, da ambulante Chirurgiezentren häufig schlankere Lagerbestände, schnellere Nachlieferungsbedarfe und eine stärkere Präferenz für gebrauchsfertige Produkte aufweisen, die in Hochdurchsatz-Zeitpläne passen. Die Langzeitpflege stellt ebenfalls eine bedeutende Nachfragenische dar, da die erweiterten Barrierevorkehrungen der CDC den Kittel-und-Handschuh-Einsatz für bestimmte Aktivitäten mit hohem Kontakt in der Bewohnerpflege vorschreiben und die Routinenutzung außerhalb von Krankenhausmauern ausweiten. Die häusliche Gesundheitsversorgung bleibt das kleinste Endnutzersegment, gewinnt jedoch an Relevanz, da immer mehr postakute Versorgung in Wohnumgebungen für Wundversorgung, Onkologie und immungeschwächte Patienten verlagert wird. Die Prime-Vendor-Vereinbarung von Medline vom März 2026 mit CarDon & Associates zeigte auch, dass große Lieferanten aktiv Größe im Langzeitpflegekanal aufbauen, wo strukturierter infektionspräventiver Einkauf immer wichtiger wird.

Geografische Analyse

Die Vereinigten Staaten hielten im Jahr 2025 einen Anteil von 84,22 % am Nordamerika Krankenhauskittel Markt, was sie zum klaren Anker für die regionale Nachfrage in Krankenhaus- und ambulanten Kanälen machte. Ihre Führungsposition spiegelt ein hohes Operationsvolumen, ein dichtes Netzwerk von Krankenhäusern und ambulanten Versorgungseinrichtungen sowie ein Beschaffungsumfeld wider, das unter formalen Gerätestandards und Akkreditierungserwartungen operiert. Diese Struktur unterstützt eine stabile Nachfrage nach konformer Schutzkleidung in einem breiten Mix aus Operationssälen, Notaufnahmen, Patientenversorgungsstationen und Langzeitpflegeeinheiten. Das Wachstum ambulanter Eingriffe stärkt auch die Nachfrage nach Premium-Kitteln über traditionelle Krankenhausmauern hinaus, und die Nutzungsdaten von MedPAC für 2024 deuten auf eine anhaltende Expansion im ambulanten Chirurgiezentrum-Bereich hin. Gleichzeitig verhält sich das Land nicht als ein einheitlicher Markt, da ländliche Krankenhäuser, Sicherheitsnetz-Einrichtungen, akademische Systeme und standortübergreifende ambulante Plattformen alle unter unterschiedlichen Budget- und Servicebedingungen einkaufen.

Kanada blieb im Jahr 2025 der zweitgrößte Ländermarkt, und seine Position wurde durch zentralisierte Beschaffungsmuster in den provinziellen Gesundheitssystemen und koordinierte Einkaufsstrukturen geprägt. Diese Struktur kann erhebliche Volumina durch eine begrenzte Anzahl von Vertragsentscheidungen verlagern, was Lieferanten begünstigt, die Compliance-Unterstützung mit zuverlässiger Serviceausführung kombinieren können. Die Initiative für wiederverwendbare Kittel von Island Health im Jahr 2025 zeigte, dass nachhaltigkeitsorientierte Textilprogramme von der politischen Diskussion in die praktische Umsetzung innerhalb der kanadischen Gesundheitsversorgung übergehen. Grenzüberschreitende Beschaffungsverbindungen mit den Vereinigten Staaten halten auch Versorgungsresilienz, validierte Wäschestandards und Distributionszuverlässigkeit hoch auf der Agenda kanadischer Käufer.

Mexiko wird bis 2031 voraussichtlich mit einer CAGR von 9,15 % wachsen, was es zum am schnellsten wachsenden Land im regionalen Fußabdruck des Nordamerika Krankenhauskittel Marktes macht. Das Land weist einen anderen Beschaffungsmix auf, bei dem öffentliche Beschaffungsprioritäten und private Krankenhausnachfrage nebeneinander operieren, anstatt durch ein einziges dominantes Modell. Diese Aufteilung schafft Raum für sowohl wertorientierte Versorgungsstrategien als auch Premium-zertifizierte Produktangebote, abhängig von der Einrichtungsart und dem bedienten Patientenmix. Mexiko sticht daher als regionaler Wachstumsmarkt hervor, in dem Kanalstrategie, Produktpositionierung und Serviceflexibilität möglicherweise wichtiger sind als bloße Größe allein. Seine Rolle im Nordamerika Krankenhauskittel Markt wird voraussichtlich weiter steigen, da Anbieter nach Expansion über die reifen Einkaufsmuster in den Vereinigten Staaten und Kanada hinaus suchen.

Wettbewerbslandschaft

Der Nordamerika Krankenhauskittel Markt bleibt an der Spitze moderat konsolidiert, wobei Medline Industries, Cardinal Health und Owens & Minor/Halyard die Kernführungsebene bei Einweg-Chirurgie- und Isolationskitteln bilden. Ihre Position wird durch breite Gesundheitsbeziehungen, große Distributionskapazitäten und die Fähigkeit gestützt, Hochvolumenkonten zu bedienen, die Kontinuität über mehrere Versorgungsumgebungen hinweg erfordern. Der wiederverwendbare Teil des Marktes wird durch eine andere Wettbewerbsgruppe geprägt, darunter Standard Textile, Encompass Group und Textildienstleistungsbetreiber, deren Stärke mehr von Wäschesystemen und Logistik als von Barrierematerialskala allein abhängt. Diese duale Struktur lässt Raum für sowohl produktorientierten als auch serviceorientierten Wettbewerb, weshalb kein einzelnes Modell den gesamten Nordamerika Krankenhauskittel Markt definiert.

Der Wettbewerb verlagert sich auch hin zu Servicetiefe, digitaler Sichtbarkeit und Kategorieausweitung anstatt nur auf den Stückpreis im Nordamerika Krankenhauskittel Markt. Die Einführung des digitalen Kontrollturms Mpower AI von Medline im Jahr 2025, der mit Northwestern Medicine und Providence pilotiert wurde, zeigte, wie führende Lieferanten versuchen, Bestandstransparenz und betriebliche Analysen enger mit Krankenhausversorgungsbeziehungen zu verknüpfen. Die ComfortTemp-Einführung von Medline im Juli 2025 zeigte auch, dass die Entwicklung von Patientenkitteln hin zu zusätzlicher klinischer Funktionalität und nicht nur zur Stoffversorgung geht, was dazu beiträgt, den Wert in einer Kategorie zu verteidigen, die oft als grundlegende Bekleidung behandelt wird[3]Medline, "Medline führt neues ComfortTemp Patientenwärmsystem mit Decken und Kitteln ein," Medline Newsroom, newsroom.medline.com. Cardinal Health hat auch Produktdifferenzierung durch klinisch informiertes Kitteldesign verfolgt, was darauf hindeutet, dass Innovation auch in reifen Krankenhaustextilkategorien ein aktiver Hebel ist. Diese Schritte deuten darauf hin, dass größere Lieferanten versuchen, stärkere Kundenbeziehungen durch Workflow-Unterstützung, Produktspezialisierung und breitere Portfoliorelevanz aufzubauen, anstatt sich nur auf Größe zu verlassen.

Betreiber von Wiederverwendungsprogrammen differenzieren sich durch Wäschevalidierung, Routendichte und Rückverfolgbarkeit auf Artikelebene im Nordamerika Krankenhauskittel Markt. United Hospital Services verarbeitet täglich 20.000 RFID-markierte wiederverwendbare Kittel mit der Textile-Track-Lösung von Positek, was zeigt, dass die Lebenszyklusüberwachung in Wiederverwendungsprogrammen für Kittel operativ und nicht mehr experimentell wird. Diese Fähigkeit ist bedeutsam, da Gesundheitssysteme Nachweise über Waschzyklen, Barrierenintegrität und verfügbare Bestände in großen standortübergreifenden Netzwerken benötigen, bevor sie mehr Volumen in geschlossene Textilmodelle einbringen. Das Ergebnis ist ein Wettbewerbsfeld, in dem die Wechselkosten steigen, wenn ein Lieferant Produktverfügbarkeit, Serviceverifizierung und Nutzungsdaten in einem Programm verbinden kann, was die Definition von Wert im Nordamerika Krankenhauskittel Markt stetig verändert.

Marktführer der Nordamerika Krankenhauskittel Branche

-

Medline Industries, LP

-

Cardinal Health, Inc.

-

Owens and Minor, Inc.

-

Molnlycke Health Care AB

-

Standard Textile Co., Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Medline unterzeichnete eine Prime-Vendor-Vereinbarung mit CarDon & Associates, einem Langzeitpflegeanbieter mit 20 Einrichtungen in Indiana. Die Vereinbarung gibt CarDon Zugang zum gesamten medizinisch-chirurgischen Portfolio von Medline, einschließlich Textilien. Dies spiegelt einen strategischen Schritt von Distributoren in die postakute Versorgung wider, der durch CDC-Infektionspräventionsprotokolle angetrieben wird, die die Kittelbeschaffung prägen.

- Januar 2026: Mexikos ISSSTE gab seinen Plan de Obras 2026 bekannt, der 241 Krankenhausprojekte für Bau, Erweiterung und Renovierung umfasst. Dazu gehören 7 Krankenhäuser der zweiten Versorgungsstufe und neue Einrichtungen in Tampico, Cancún und Lázaro Cárdenas. Der Plan steigert die Krankenhauskapazität und die chirurgischen Kapazitäten und schafft Nachfrage nach Kitteln in neuen Einrichtungen.

Berichtsumfang des Nordamerika Krankenhauskittel Marktes

Gemäß dem Umfang des Berichts sind Krankenhauskittel locker sitzende Kleidungsstücke, die von Patienten während medizinischer Untersuchungen, Eingriffe oder Krankenhausaufenthalte getragen werden. Sie sind so konzipiert, dass sie dem Gesundheitspersonal einen einfachen Zugang ermöglichen und gleichzeitig den Komfort und die Würde des Patienten wahren.

Die Segmentierung für den Nordamerika Krankenhauskittel Markt ist nach Verwendbarkeit, Typ, Risikoart, Endnutzer und Land kategorisiert. Nach Verwendbarkeit ist der Markt in Einwegkittel und wiederverwendbare Kittel unterteilt. Nach Typ umfasst er chirurgische Kittel, nicht-chirurgische Kittel und Patientenkittel. Nach Risikoart umfasst die Segmentierung Kittel mit minimalem Risiko, Kittel mit geringem Risiko, Kittel mit moderatem Risiko und Kittel mit hohem Risiko. Nach Endnutzer ist der Markt in Krankenhäuser und Kliniken, Langzeitpflegeeinrichtungen, ambulante Chirurgiezentren und häusliche Gesundheitsversorgung segmentiert. Nach Land wird der Markt in den Vereinigten Staaten, Kanada und Mexiko analysiert. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Einwegkittel |

| Wiederverwendbare Kittel |

| Chirurgische Kittel |

| Nicht-Chirurgische Kittel |

| Patientenkittel |

| Kittel mit minimalem Risiko |

| Kittel mit geringem Risiko |

| Kittel mit moderatem Risiko |

| Kittel mit hohem Risiko |

| Krankenhäuser und Kliniken |

| Langzeitpflegeeinrichtungen |

| Ambulante Chirurgiezentren |

| Häusliche Gesundheitsversorgung |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Verwendbarkeit | Einwegkittel |

| Wiederverwendbare Kittel | |

| Nach Typ | Chirurgische Kittel |

| Nicht-Chirurgische Kittel | |

| Patientenkittel | |

| Nach Risikoart | Kittel mit minimalem Risiko |

| Kittel mit geringem Risiko | |

| Kittel mit moderatem Risiko | |

| Kittel mit hohem Risiko | |

| Nach Endnutzer | Krankenhäuser und Kliniken |

| Langzeitpflegeeinrichtungen | |

| Ambulante Chirurgiezentren | |

| Häusliche Gesundheitsversorgung | |

| Nach Land | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Nordamerika Krankenhauskittel Sektors im Jahr 2026 und wohin entwickelt er sich bis 2031?

Der Sektor wird im Jahr 2026 auf USD 1,57 Milliarden geschätzt und wird voraussichtlich bis 2031 USD 2,12 Milliarden erreichen, mit einer CAGR von 6,22 % über den Zeitraum 2026 bis 2031.

Welches Land führt die regionale Nachfrage nach Krankenhauskitteln in Nordamerika an?

Die Vereinigten Staaten führten die Region im Jahr 2025 mit einem Anteil von 84,22 % an, gestützt durch hohes Operationsvolumen, dichte Gesundheitsinfrastruktur und formale Beschaffungsstandards.

Welches Produktformat wächst schneller, Einwegkittel oder wiederverwendbare Kittel?

Einwegkittel führten im Jahr 2025 mit einem Anteil von 71,31 %, aber wiederverwendbare Kittel wachsen schneller mit einer CAGR von 8,38 % bis 2031, da Gesundheitssysteme mehr auf Lebenszykluskosten und Nachhaltigkeit achten.

Warum werden ambulante Chirurgiezentren für Kittellieferanten immer wichtiger?

Ambulante Chirurgiezentren werden bis 2031 voraussichtlich mit einer CAGR von 8,65 % wachsen, und sie benötigen häufig schnellere Nachlieferung, schlankere Bestandsplanung und gebrauchsfertige Premiumprodukte.

Welcher Kitteltyp zeigt die stärksten Wachstumsaussichten bis 2031?

Patientenkittel werden bis 2031 voraussichtlich mit einer CAGR von 9,52 % wachsen, während chirurgische Kittel mit einem Anteil von 55,24 % im Jahr 2025 das größte Typsegment blieben.

Was ist das wichtigste Wettbewerbsmuster in diesem Bereich der Gesundheitsbekleidung?

Die Spitze des Marktes wird von großen Einwegkittellieferanten angeführt, während der Wettbewerb bei wiederverwendbaren Kitteln von Textildienstleistern geprägt wird, die sich durch Wäschevalidierung, Logistik und Rückverfolgbarkeit differenzieren.

Seite zuletzt aktualisiert am: