Größe und Marktanteil des Marktes für medizinisches Marihuana

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

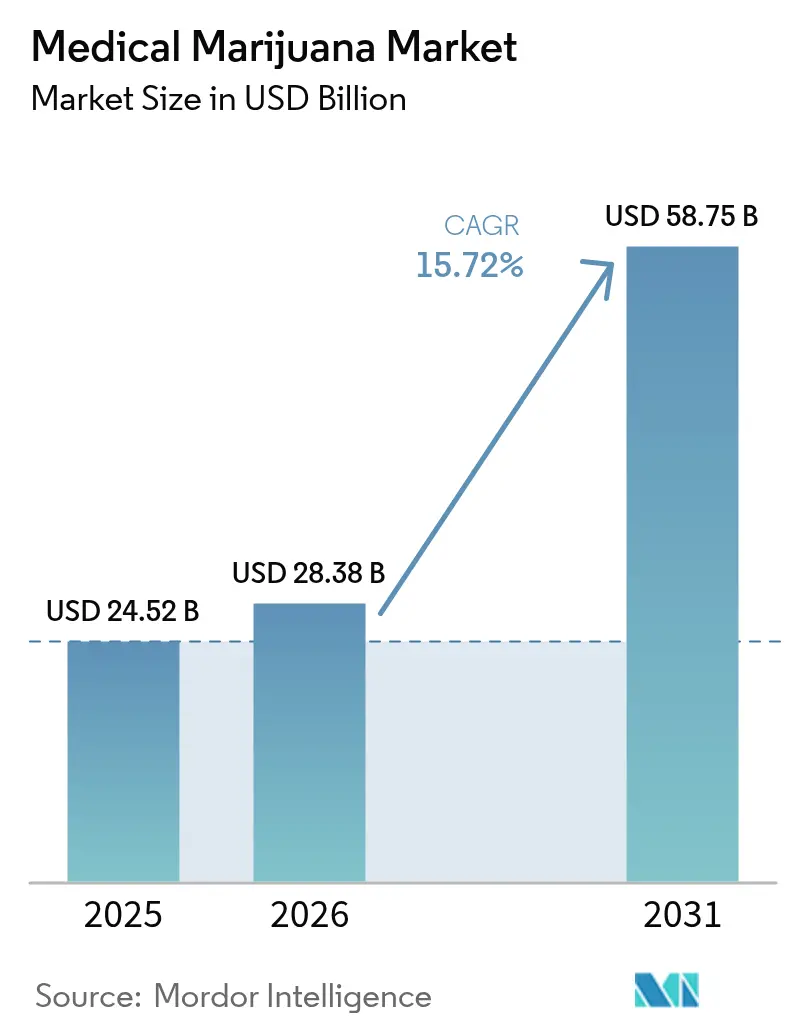

| Marktgröße (2026) | 28.38 Milliarden US-Dollar |

| Marktgröße (2031) | 58.75 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.72% CAGR |

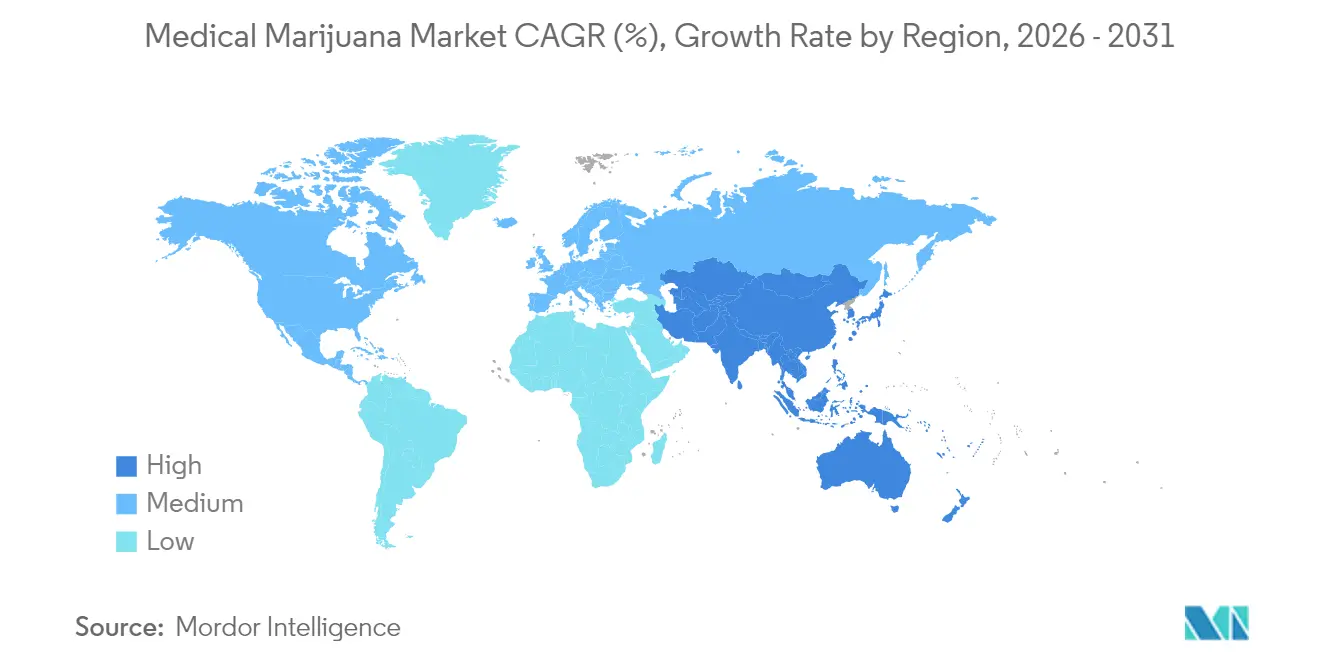

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für medizinisches Marihuana von Mordor Intelligence

Die Marktgröße für medizinisches Marihuana wird voraussichtlich von USD 24,52 Milliarden im Jahr 2025 auf USD 28,38 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 15,72 % über den Zeitraum 2026–2031 USD 58,75 Milliarden erreichen. Die Dynamik nimmt zu, da Regulierungsbehörden in wichtigen Volkswirtschaften evidenzbasierte Rahmenbedingungen einführen, die cannabisbasierte Arzneimittel in die regulären Gesundheitsversorgungspfade integrieren. Steigende Versicherungserstattungen, eine wachsende Phase-3-Studienpipeline für chronische Schmerzen und Onkologie sowie großflächiger vertikaler Innenanbau haben das Anlegervertrauen gestärkt. Pharmaunternehmen gewinnen Marktanteile durch die Erlangung von EU-GMP-Zertifikaten und FDA-Orphan-Drug-Designierungen, während Kapazitätserweiterungen in der kontrollierten Umgebungslandwirtschaft die Chargen-zu-Chargen-Variabilität reduzieren. Grenzüberschreitende Partnerschaften zwischen Anbauern und Biowissenschaftsunternehmen beschleunigen die klinische Validierung und Vertriebsreichweite weiter und verstärken den Wandel des Marktes für medizinisches Marihuana von handwerklichen Betrieben hin zu pharmazeutischen Lieferketten.

Wichtigste Erkenntnisse des Berichts

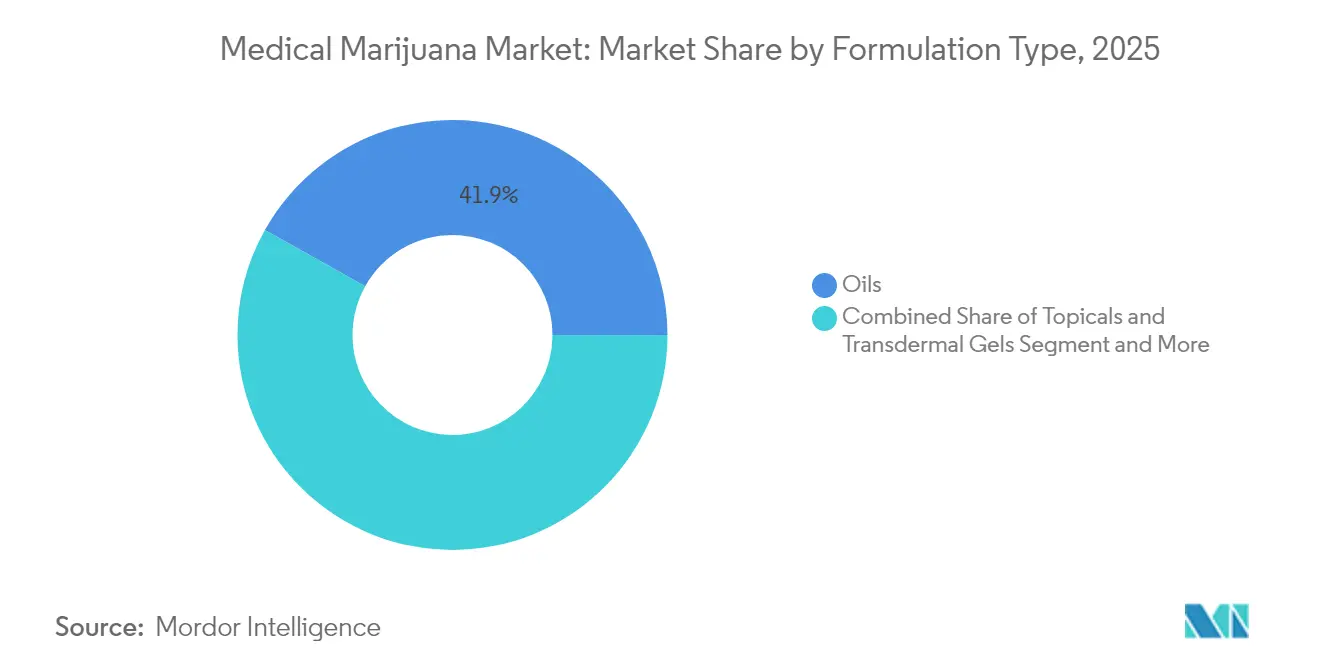

- Nach Formulierungstyp: Öle hielten im Jahr 2025 einen Marktanteil von 41,88 % am Markt für medizinisches Marihuana; Topika und transdermale Gele expandieren bis 2031 mit einer CAGR von 19,62 %.

- Nach Cannabinoid-Zusammensetzung: CBD-dominante Produkte repräsentierten im Jahr 2025 49,05 % der Marktgröße für medizinisches Marihuana, während THC-dominante Formulierungen bis 2031 mit einer CAGR von 21,12 % wachsen.

- Nach Verabreichungsweg: Die orale Verabreichung erfasste im Jahr 2025 45,11 % der Marktgröße für medizinisches Marihuana; sublinguale Formate verzeichnen bis 2031 eine CAGR von 18,94 %.

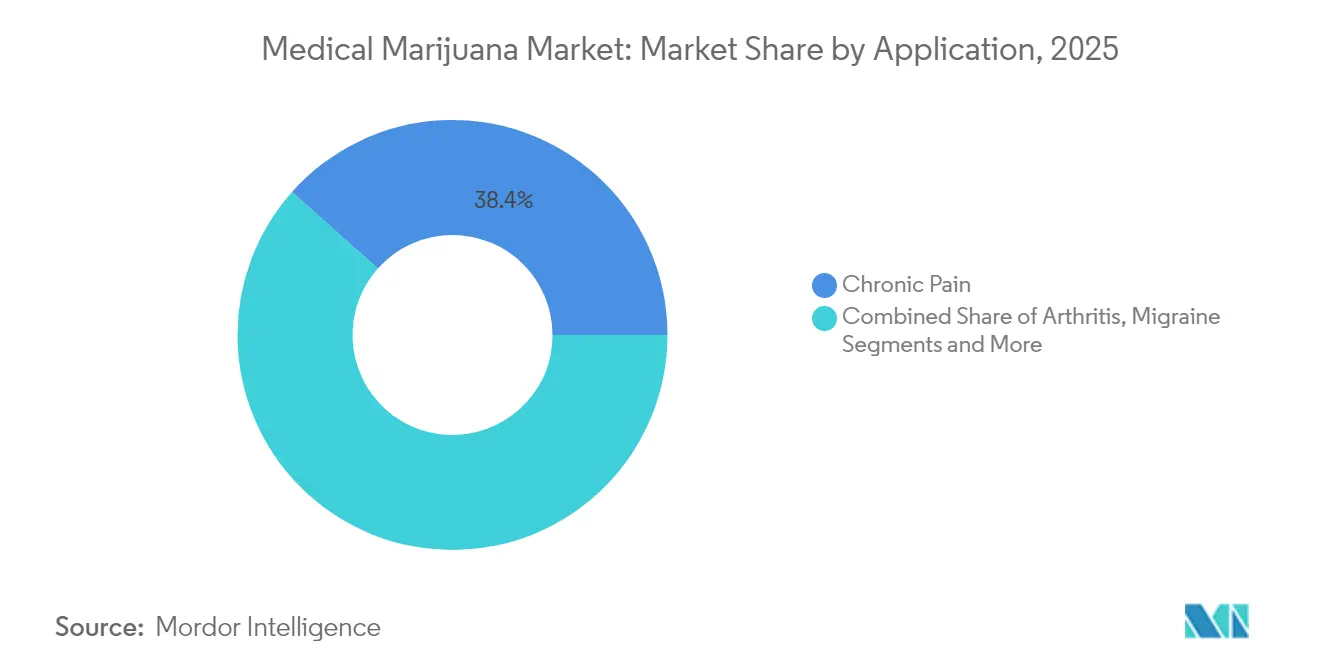

- Nach Anwendung: Chronischer Schmerz hielt im Jahr 2025 38,41 % der Marktgröße für medizinisches Marihuana, während neurologische Erkrankungen mit einer CAGR von 18,06 % bis 2031 das schnellste Wachstum verzeichnen.

- Nach Vertriebskanal: Einzelhandelsapotheken erzielten im Jahr 2025 55,94 % des Umsatzes; Online-Plattformen weisen bis 2031 eine CAGR von 19,98 % auf.

- Nach Geografie: Nordamerika trug im Jahr 2025 42,35 % zum Umsatz bei; Asien-Pazifik wird bis 2031 voraussichtlich mit einer CAGR von 19,04 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse des Marktes für medizinisches Marihuana

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Günstige Erstattungsrichtlinien und ausgeweitete Versicherungspilotprojekte | +3.2% | Kernregionen Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Wachsende Pipeline klinischer Studien zu chronischen Schmerzen und Onkologie | +4.1% | Global, angeführt von Nordamerika und Europa | Langfristig (≥4 Jahre) |

| Zunehmende Legalisierung in G-20-Volkswirtschaften | +5.8% | Global unter G-20-Führung | Mittelfristig (2–4 Jahre) |

| Anstieg cannabisangereicherter Lebensmittel und Getränke | +2.3% | Frühe Einführung in Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| Ausbau pharmazeutischer Kapazitäten für vertikalen Innenanbau in kontrollierter Umgebung | +3.7% | Globale Technologiezentren | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Günstige Erstattungsrichtlinien und ausgeweitete Versicherungspilotprojekte

Vorgeschriebene Erstattungen in New Mexico und Präzedenzfälle bei der Arbeitnehmerentschädigung in Pennsylvania senken die Eigenkosten für berechtigte Patienten. Vorschläge zur Umklassifizierung in Schedule III beseitigen bundesstaatliche Hindernisse für die Medicare- und Medicaid-Abdeckung und könnten den Zugang für 65 Millionen US-amerikanische Leistungsempfänger erschließen, die derzeit monatlich USD 300–400 zahlen. Kanadische Provinzprogramme veranschaulichen die fiskalische Durchführbarkeit, während zwei Drittel der Medicare-Empfänger eine Ausweitung der Abdeckung befürworten. Hersteller mit EU-GMP-Zertifizierung gewinnen Preissetzungsmacht, da Versicherer validierte Qualitätsstandards fordern, was Anbieter von handelsüblichen Rohblüten benachteiligt.

Wachsende Pipeline klinischer Studien zu chronischen Schmerzen und Onkologie

Vertanicals VER-01 schloss über 1.000 Patienten mit chronischen Kreuzschmerzen ein und zeigte opioidersetzende Potenziale ohne Abhängigkeit. Randomisierte Onkologiestudien berichten nun von einer vollständigen Ansprechrate von 24 % bei chemotherapiebedingter Übelkeit gegenüber 8 % unter Placebo. Akademische Zentren wenden Biomarkeranalysen und psychophysikalische Tests an, um Wirkmechanismen zu definieren und die Dossierqualität für die behördliche Zulassung zu verbessern. Pharmazeutische Sponsoren bauen robuste IP-Portfolios rund um standardisierte Extrakte auf und beschleunigen künftige Einreichungen von Zulassungsanträgen für neue Arzneimittel[1]Pat Anson, „Experimenteller Cannabisextrakt hat das Potenzial, Opiate zu ersetzen”, Pain News Network, painnewsnetwork.org.

Zunehmende Legalisierung in G-20-Volkswirtschaften

Deutschlands Cannabisgesetz hob die Patientenbasis innerhalb von 13 Monaten auf 900.000 an und trieb die Verkäufe im Jahr 2024 auf EUR 450 Millionen. Gesetzgebungsfortschritte in Frankreich, Spanien und Australien erweitern die adressierbaren Patientenpools in Europa und im Asien-Pazifik-Raum. Harmonisierte Qualitätsanforderungen ermöglichen es multinationalen Unternehmen, Produktions- und Pharmakovigilanzprotokolle grenzüberschreitend zu replizieren, während kleinere Betreiber ohne Compliance-Ressourcen unter Ausstiegsdruck geraten.

Anstieg cannabisangereicherter Lebensmittel und Getränke

Regulatorische Sandboxen in Deutschland erlauben Piloteinführungen von essbaren Formaten mit kontrollierter Dosierung und ziehen Konsumgüter- und Getränkekonzerne an. Klinische Arbeiten zu essbarem Cannabis bei chronischen Kreuzschmerzen verknüpfen höhere THC-Dosen mit überlegener Linderung und reduzierter Muskelspannung. Verzögerter Wirkungseintritt und inkonsistente Absorption erfordern jedoch strengere Kennzeichnung und Hinweise zur Wirkungseintrittszeit. Tabakkonzerne testen diskret den Markteintritt und signalisieren die Nachfrage nach rauchfreien Verabreichungsalternativen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltendes soziales Stigma in konservativen Rechtsordnungen | -2.8% | Ländliche und konservative Regionen weltweit | Langfristig (≥4 Jahre) |

| Bank- und Kapitalmarktbeschränkungen in bundesrechtlich illegalen Regionen | -3.4% | Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| IP-Rechtsstreitrisiko rund um neuartige Extraktionstechnologien | -1.9% | Globale Technologiezentren | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltendes soziales Stigma in konservativen Rechtsordnungen

Die Zurückhaltung von Ärzten hält an, wo Kenntnisse über Dosierung und Pharmakologie gering sind; griechische Ärzte nennen regulatorische Unklarheiten, und malaysische Apotheker verweisen auf geringe Offenlegungsbereitschaft der Patienten. Umfragen zeigen, dass 27,8 % der US-amerikanischen Nutzer ihren Cannabiskonsum nie gegenüber dem Behandlungsteam erwähnen, aus Angst vor Verurteilung. Langzeitpflegeeinrichtungen kämpfen mit Protokolllücken, und das Stigma dämpft Skaleneffekte, indem es Investitionen in Regionen mit verhaltener Akzeptanz abschreckt. Aufklärungsprogramme und Module zur ärztlichen Fortbildung zielen darauf ab, Wissenslücken zu schließen[2]Daniel D. King, „Die Rolle des Stigmas bei der Offenlegung von Cannabiskonsum”, Harm Reduction Journal, biomedcentral.com.

Bank- und Kapitalmarktbeschränkungen in bundesrechtlich illegalen Regionen

Die meisten US-amerikanischen Multi-State-Betreiber sind aufgrund von bundesstaatlichen Schedule-I-Konflikten auf eine begrenzte Anzahl regionaler Banken angewiesen. Der SAFER Banking Act würde Safe-Harbor-Schutz gewähren, doch die gesetzgeberische Unsicherheit hält große Kreditgeber fern. Bargeldintensive Betriebe erhöhen die Sicherheitskosten und drücken die Margen, während enge Kreditkonditionen das Expansionskapital begrenzen. Unternehmen, die in bundesrechtlich legalen Märkten tätig sind, profitieren von niedrigeren Kapitalkosten und Fusionen-und-Übernahmen-Optionalität, die US-amerikanischen Wettbewerbern nicht zur Verfügung steht[3]Jessica Huang, „Was würde die Verabschiedung des SAFER Banking Act im Jahr 2024 bedeuten?”, Reuters, reuters.com.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Formulierungstyp: Öle dominieren durch präzise Dosierung

Öle erzielten im Jahr 2025 41,88 % des Umsatzes, was den klinischen Komfort mit titrierbaren Flüssigformaten und die Patientenpräferenz für Dosiergenauigkeit widerspiegelt. Der Markt für medizinisches Marihuana bevorzugt Öle, da EU-GMP-Extraktionsstandards konsistente Cannabinoidprofile liefern, die die Qualitätsprüfungen der Versicherer erfüllen. Segmentführer setzen geschlossene CO₂-Extraktion und chromatografische Raffination ein, um Lösungsmittel zu eliminieren und sich durch pharmazeutische Reinheit zu differenzieren. Topika und transdermale Gele expandieren mit einer CAGR von 19,62 %, angetrieben durch die Nachfrage nach lokalisierter Linderung und nicht-psychoaktiven Nutzererfahrungen. Marken investieren in permeationsverbessernde Hilfsstoffe und Nanoemulsionstechnologien, die die Wirkungseintrittszeiten verkürzen. Kleinchargen-Tinkturhersteller stehen unter Kostendruck, da Skaleneffekte zugunsten vertikal integrierter Ölplattformen kippen.

Die breitere Einführung von Methyljasmonat-Protokollen erhöht die Cannabinoiddichte in der für die Ölproduktion bestimmten Biomasse und senkt die Kosten pro Gramm Dosis. Verbraucherumfragen zeigen, dass Öle bei der Behandlungstreue bei chronischen Schmerzen aufgrund der einfachen Verabreichung besser abschneiden als Blüten. Formulare von Gesundheitssystemen listen zunehmend standardisierte Öl-SKUs auf und stärken die Segmentresilienz. Unterdessen zielen Topika-Entwickler auf Dermatologie- und Sportverletzungskliniken ab und nutzen strenge THC-Schwellenwerte, die in konservativen Umgebungen akzeptabel sind. Innovationen bei transdermalen Pflastern bieten keinen First-Pass-Metabolismus und eine verlängerte Freisetzung, was die orale Dominanz in der postoperativen Versorgung herausfordert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Cannabinoid-Zusammensetzung: CBD-Dominanz steht vor einer THC-Renaissance

CBD-dominante Angebote erzielten im Jahr 2025 49,05 % des Umsatzes, gestützt durch günstige Regulierung und nicht-berauschende Profile, die für pädiatrische und geriatrische Kohorten geeignet sind. Ausgewogene THC:CBD-Verhältnisse gewinnen an Dynamik, wo die Synergie eine überlegene Analgesie ohne ausgeprägte Euphorie liefert, insbesondere in der onkologischen Supportivversorgung. THC-dominante Arzneimittel steigen mit einer CAGR von 21,12 %, da Phase-3-Studien eine höhere Wirksamkeit bei neuropathischen Schmerzen und Appetitstimulation belegen und Formulare dazu veranlassen, historische THC-Obergrenzen zu überdenken.

Japan setzt weltweit die strengsten THC-Grenzwerte durch und zwingt Lieferanten, F&E-Pipelines zwischen Ultra-Niedrig-THC-Märkten und Rechtsordnungen, die höhere Verhältnisse akzeptieren, zu segmentieren. Fibromyalgie-Studien zeigen eine 35%ige Opioidreduktion, wenn THC-reiche Extrakte Standard-Analgetika ergänzen, was Leitlinienaktualisierungen in mehreren US-Bundesstaaten vorantreibt. IP-Anmeldungen rund um Nebencannabinoids wie CBG und THCV deuten auf eine künftige Diversifizierung über die aktuelle CBD/THC-Dichotomie hinaus hin, doch die regulatorische Priorisierung liegt weiterhin auf der Etablierung konsistenter THC-Compliance-Rahmenbedingungen.

Nach Verabreichungsweg: Orale Verabreichung führt die digitale Integration an

Orale Produkte generierten im Jahr 2025 45,11 % des Umsatzes und profitierten von vertrauten Tabletten- und Kapselformaten, die in bestehende Verschreibungsabläufe passen. Der Markt für medizinisches Marihuana integriert Telemedizinplattformen, die es Ärzten ermöglichen, orale Dosierungsschemata aus der Ferne zu überwachen und Echtzeitdaten zur Verfeinerung der Titration zu generieren. Sublinguale Sprays und Streifen verzeichnen eine CAGR von 18,94 % aufgrund der schnellen Bioverfügbarkeit, die akuten Symptomszenarien entspricht. Die Inhalation behält eine Nischennutzung bei Stammpatienten trotz Kritik an der Lungensicherheit, während topische Cremes in Dermatologiekliniken expandieren.

Digitale Therapeutika kombinieren orale Verschreibungen mit Symptom-Tracking-Apps, die anonymisierte Datensätze in laufende Post-Marketing-Studien einspeisen. Krankenhaussysteme bevorzugen orale SKUs für die Aufnahme in Formulare, da kontrollierte Dosierungseinheiten mit den Protokollen zur Medikationsverabreichungsaufzeichnung übereinstimmen. Die steigende sublinguale Akzeptanz treibt Investitionen in die Forschung zu mukoadhäsiven Polymeren voran, um die Verweildauer zu verlängern, während Verdampfer auf dosisgemessene Kartuschen umstellen, um die Anforderungen der klinischen Überwachung zu erfüllen.

Nach Anwendung: Führungsposition bei chronischen Schmerzen steht vor neurologischer Disruption

Interventionen bei chronischen Schmerzen erzielten im Jahr 2025 38,41 % des Umsatzes, da evidenzbasierte Leitlinien von hochdosierten Opioiden abrücken. Vergleichende Wirksamkeitsforschung schreibt Cannabis ein Odds-Ratio-Vorteil von 2,6 gegenüber Standard-Analgetika zu und stärkt die Argumente für die Kostenträgerdeckung. Neurologische Erkrankungen weisen bis 2031 eine CAGR von 18,06 % auf, katalysiert durch vielversprechende Daten bei Epilepsie, Multipler Sklerose und nicht-motorischen Parkinson-Symptomen. Migräne und Arthritis verzeichnen durch etablierte Patientenaufklärungskampagnen eine stetige Akzeptanz.

Phase-2-Studien zu essentiellem Tremor mit THC:CBD-Sprays informieren Dosierungsalgorithmen für neurodegenerative Kohorten. Offene Studien zeigen, dass 87 % der Parkinson-Teilnehmer eine reduzierte nicht-motorische Symptombelastung erfahren, wobei 56 % die Opioid-Begleittherapie reduzieren. Das synthetische Analogon Nabilon zeigt langfristige Sicherheit bei Parkinson-Schlafstörungen und deutet auf eine künftige Ausweitung auf andere Bewegungsstörungen hin. Die Vertrautheit von Gesundheitsdienstleistern mit der cannabinoiden Neuromodulation wächst, da Neurologen Behandlungsprotokolle mitentwickeln, die ursprünglich in der Schmerzmedizin entwickelt wurden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Einzelhandelsapotheken führen die Online-Beschleunigung an

Einzelhandelsapotheken kontrollierten im Jahr 2025 55,94 % des Umsatzes und boten persönliche Beratung, die das Stigma mindert und die Compliance verbessert. Viele integrieren von Apothekern geleitete Beratungsbereiche, die traditionelle Gesundheitsversorgung und aufkommende Cannabistherapeutika verbinden. Online-Plattformen wachsen mit einer CAGR von 19,98 % und nutzen E-Rezept-Uploads und diskrete Erfüllung, die Patienten in konservativen Regionen anspricht. Der Markt für medizinisches Marihuana verbindet Telemedizin-Beratungssoftware mit E-Commerce-Schaufenstern und verkürzt die Zeit von der Diagnose bis zum Produkterhalt.

Apothekenoperatoren kooperieren mit Unterhaltungsveranstaltungsorten, um wellnessorientierte Produktlinien zu fördern und Verbraucher-Touchpoints über klinische Umgebungen hinaus zu erweitern. Krankenhausapotheken hingegen reservieren Cannabis-SKUs für Onkologiestationen und Schmerzkliniken unter Betäubungsmittelprotokollen. Das schnelle Online-Wachstum setzt Regulierungsbehörden unter Druck, bundesstaatliche Erfüllungsregeln zu harmonisieren, insbesondere in Europa, wo Binnenmarktrichtlinien den grenzüberschreitenden Versand gestalten.

Geografische Analyse

Nordamerika, das im Jahr 2025 42,35 % des Umsatzes beisteuerte, profitiert von einer ausgereiften Anbauinfrastruktur und umfangreichen klinischen Forschungsnetzwerken. Debatten über die bundesstaatliche Neueinstufung beschleunigen das institutionelle Interesse, während die kanadische Bundeslegalisierung weiterhin grenzüberschreitendes Kapital anzieht. Fragmentierte US-Staatsregulierungen behindern den zwischenstaatlichen Handel, doch lokale Spezialisierung erhält vielfältige Lieferketten aufrecht, die unterschiedliche Patientendemografien bedienen. Mexikos regulatorischer Rollout fügt regionales Wachstum hinzu, steht jedoch aufgrund von Lizenzierungsrückständen und Schulungsanforderungen vor Umsetzungsverzögerungen.

Europa fördert die Konvergenz rund um pharmazeutische Qualitätsstandards, wobei Deutschlands Patientenbasis in 13 Monaten von 250.000 auf 900.000 anstieg. Die Aufnahme in die Erstattung durch öffentliche Krankenkassen beschleunigt die Akzeptanz und zwingt Lieferanten, strenge Stabilitäts- und Reinheitsschwellenwerte zu erfüllen. Frankreich und Spanien verfolgen Legalisierungsgesetze, die den Patientenpool der Region verdoppeln könnten, während die Niederlande ihr jahrzehntelanges Forschungserbe nutzen, um klinische Studien im gesamten Block zu versorgen. Skandinavische Gesundheitssysteme erproben Cannabinoidtherapien bei neuropathischen Schmerzen und teilen Ergebnisdaten über EU-weite Register.

Asien-Pazifik verzeichnet eine prognostizierte CAGR von 19,04 % bis 2031. Japans Reformen von 2024 führen pharmazeutische Lizenzen ein und katalysieren Partnerschaften zwischen inländischen Arzneimittelherstellern und australischen Anbauern. Australiens Umsatzentwicklung deutet auf die Kapazität hin, führende europäische Märkte zu übertreffen, da die Patientenaufnahme vereinfacht wird und lokaler Anbau Importkosten ausgleicht. Thailand liefert regionale Rohstoffe unter GMP-Richtlinien, während Südkorea den Zugang auf importierte Orphan-Drug-Fälle beschränkt. Grenzüberschreitende akademische Kooperationen produzieren grundlegende Studien, die Dosierungsbaselines für breitere kommerzielle Einführungen festlegen.

Wettbewerbslandschaft

Der Markt für medizinisches Marihuana weist eine moderate Fragmentierung mit aufkeimender Konsolidierung auf. Etablierte Cannabismarken verfügen über Anbaukompetenz, doch pharmazeutische Neueinsteiger wie Jazz Pharmaceuticals und AbbVie schreiten durch FDA-Zulassungswege voran, die Wertpools neu konfigurieren könnten. Drei US-amerikanische Pharmacy-Benefit-Manager überwachen 79 % der Verschreibungsansprüche und positionieren sich als künftige Gatekeeper, sobald die bundesstaatliche Neueinstufung den Apothekenvertrieb erlaubt.

Tilray Brands betreibt EU-GMP-Einrichtungen in Portugal und Deutschland, versorgt über 100.000 Patienten auf fünf Kontinenten und hält führende Positionen in Kanada und Deutschland. Urban-gro sichert sich Multi-State-Design-Build-Verträge, die Präzisionslandwirtschaft in neue Einrichtungen integrieren, während Lücken in neurologischen Formulierungen und der Asien-Pazifik-Expansion bestehen bleiben.

Hohe IP-Aktivität rund um Extraktion und Nebencannabinoid-Synthese treibt defensives Patentclustering voran. Das Fusionen-und-Übernahmen-Volumen schrumpft angesichts makroökonomischer Engpässe und verlagert den Schwerpunkt auf Lizenzierungen und Joint Ventures, die Risiken teilen, ohne große Barmittelausgaben. Bankbeschränkungen in den USA schrecken weiterhin institutionelles Kapital ab, doch SAFER-Banking-Aussichten heben die Stimmung und könnten günstigere Schulden für Multi-State-Betreiber erschließen.

Marktführer der Branche für medizinisches Marihuana

Aurora Cannabis

Jazz Pharmaceuticals, Inc.

Canopy Growth Corporation

Acreage Holdings

Tilray Brands, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Cresco Labs eröffnete eine 25.000 Quadratfuß große medizinische Einrichtung in Kentucky mit einer monatlichen Kapazität von 2.000 Pfund, die auf die Behandlung von PTBS und Sucht ausgerichtet ist.

- März 2025: Vertanical schloss Phase-3-Studien für VER-01 mit 1.000 Patienten mit chronischen Schmerzen ab und positioniert sich für Einreichungen in der EU und den USA.

Berichtsumfang des globalen Marktes für medizinisches Marihuana

Gemäß dem Berichtsumfang bezieht sich medizinisches Marihuana auf die gesamte, unverarbeitete Marihuanapflanze oder ihre grundlegenden Extrakte, die zur Behandlung verschiedener Krankheiten und damit verbundener Symptome eingesetzt werden. Wissenschaftliche Studien zeigen, dass chemische Cannabinoide zur Behandlung verschiedener Krankheiten und Symptome beitragen könnten, was in den letzten zwei Jahrzehnten weltweit mehrere biopharmazeutische Unternehmen angezogen hat.

Der Markt für medizinisches Marihuana ist nach Formulierungstyp, Anwendung und Geografie segmentiert. Nach Formulierung ist der Markt in Kapseln, Öle und andere Formulierungstypen segmentiert. Das Anwendungssegment ist in chronische Schmerzen, Arthritis, Migräne, Krebs und andere Anwendungen unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika segmentiert. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Kapseln |

| Öle |

| Tinkturen und Tropfen |

| Topika und transdermale Gele |

| THC-dominant |

| CBD-dominant |

| Ausgewogenes THC:CBD |

| Oral |

| Inhalation (Rauchen und Dampfen) |

| Sublingual |

| Topisch / Transdermal |

| Chronischer Schmerz |

| Arthritis |

| Migräne |

| Krebsbedingte Symptome |

| Neurologische Erkrankungen |

| Sonstige |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Plattformen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Formulierungstyp | Kapseln | |

| Öle | ||

| Tinkturen und Tropfen | ||

| Topika und transdermale Gele | ||

| Nach Cannabinoid-Zusammensetzung | THC-dominant | |

| CBD-dominant | ||

| Ausgewogenes THC:CBD | ||

| Nach Verabreichungsweg | Oral | |

| Inhalation (Rauchen und Dampfen) | ||

| Sublingual | ||

| Topisch / Transdermal | ||

| Nach Anwendung | Chronischer Schmerz | |

| Arthritis | ||

| Migräne | ||

| Krebsbedingte Symptome | ||

| Neurologische Erkrankungen | ||

| Sonstige | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online-Plattformen | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für medizinisches Marihuana?

Der Markt wird im Jahr 2026 auf USD 28,38 Milliarden geschätzt und soll bis 2031 USD 58,75 Milliarden erreichen.

Welche Region dominiert heute den Umsatz?

Nordamerika führt mit 42,35 % des globalen Umsatzes, unterstützt durch ausgereifte Regulierungen und umfangreiche klinische Forschung.

Welcher Therapiebereich wächst am schnellsten?

Neurologische Erkrankungen weisen bis 2031 eine CAGR von 18,06 % auf, angetrieben durch Epilepsie- und Parkinson-Studien.

Welcher Formulierungstyp hat den größten Anteil?

Öle machen im Jahr 2025 41,88 % des Umsatzes aus, aufgrund präziser Dosierung und EU-GMP-Konformität.

Wie schnell wachsen Online-Vertriebskanäle?

Online-Plattformen wachsen mit einer CAGR von 19,98 %, angetrieben durch Telemedizin und diskrete Erfüllungsmodelle.

Wird die Versicherungsdeckung weit verbreitet werden?

Gesetzgebungsänderungen wie die Schedule-III-Neueinstufung und staatliche Mandate deuten auf eine breitere Erstattungsübernahme in den nächsten zwei bis vier Jahren hin.

Seite zuletzt aktualisiert am: