Marktgröße und Marktanteil der Nuklearmedizin

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

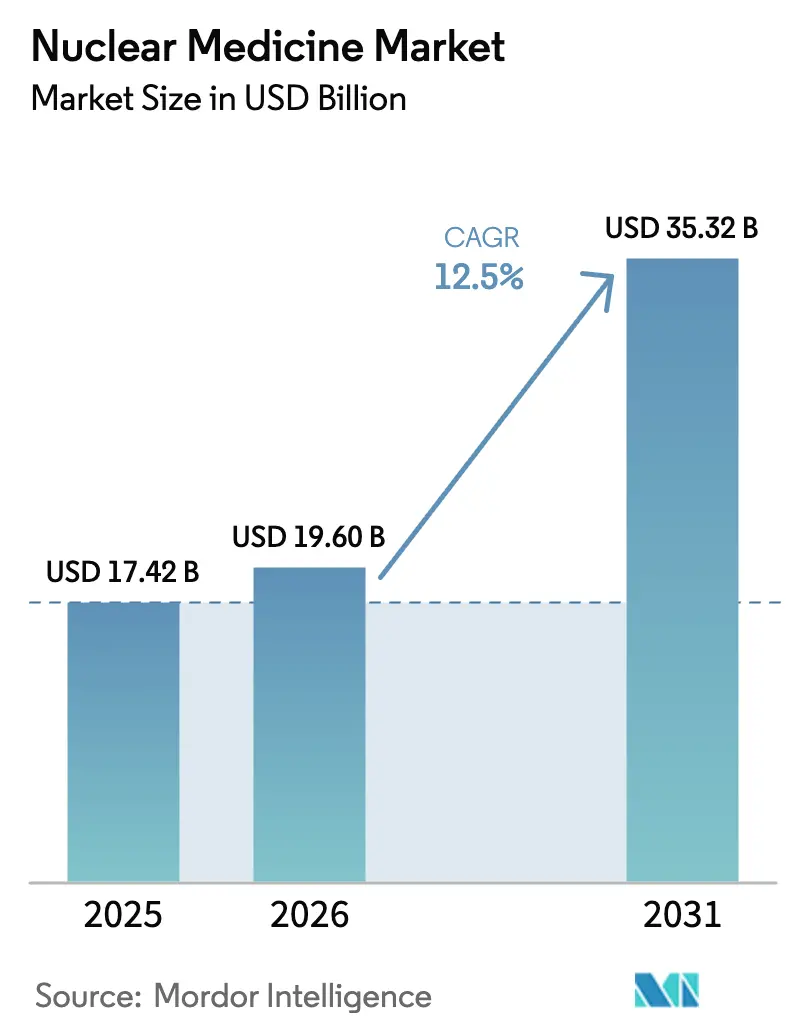

| Marktgröße (2026) | 19.60 Milliarden US-Dollar |

| Marktgröße (2031) | 35.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.50% CAGR |

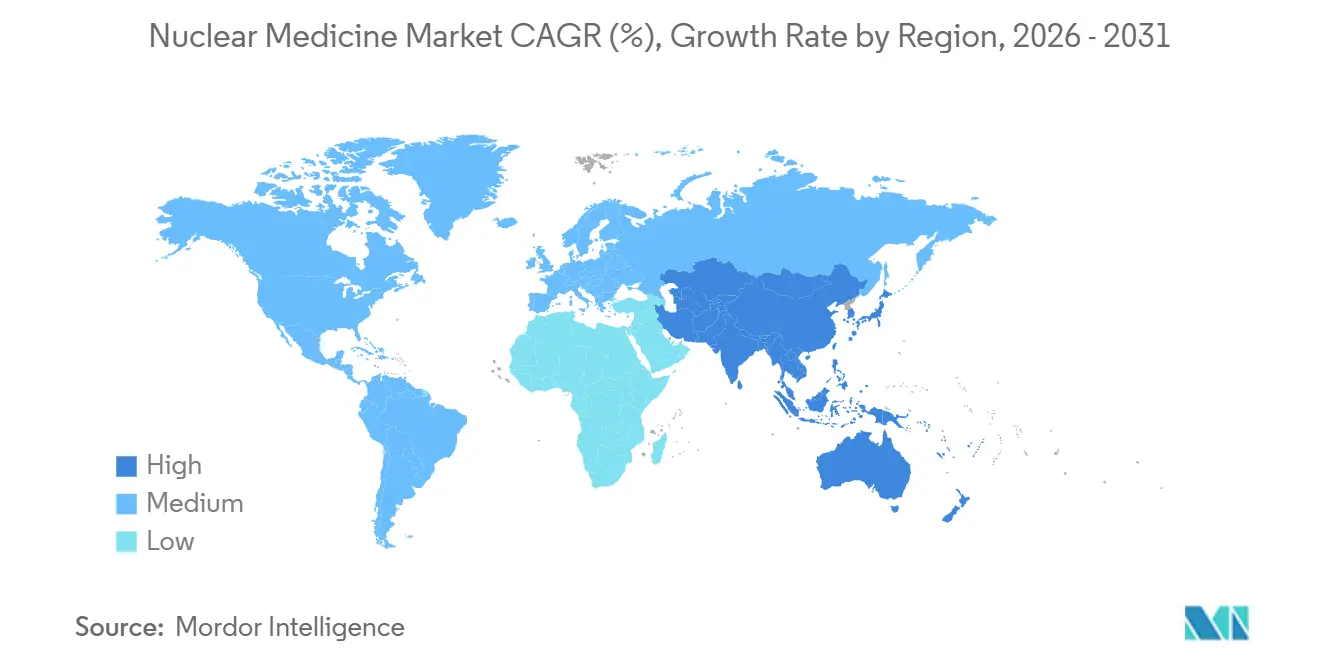

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nuklearmedizin-Marktanalyse von Mordor Intelligence

Die Größe des Nuklearmedizin-Marktes wird voraussichtlich von 17,42 Mrd. USD im Jahr 2025 auf 19,60 Mrd. USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 12,5 % über den Zeitraum 2026–2031 einen Wert von 35,32 Mrd. USD erreichen.

Die aktuelle Expansion wird durch einen strukturellen Wandel hin zur Präzisionsonkologie, eine breitere Erstattung für neuartige Tracer sowie KrankenhausInvestitionen vorangetrieben, die diagnostische Bildgebung mit gezielter Strahlentherapie verbinden. Die Wachstumsdynamik ist sowohl in reifen als auch in aufstrebenden Volkswirtschaften sichtbar, da die Zyklotronkapazität steigt, Regulierungsbehörden theranostische Paare befürworten und Workflows mit künstlicher Intelligenz (KI) die Berichtszeiten verkürzen. Marktführer beschleunigen die vertikale Integration, um die Isotopenversorgung zu sichern und Logistikmargen zu erschließen, während Auftragshersteller die Nicht-Reaktor-Molybdän-99-Produktion ausbauen und die Abhängigkeit von alternden Reaktoren verringern. Das zunehmende Interesse von Risikokapitalgebern an Alphastrahlern und KI-gestützten Quantifizierungstools unterstreicht das langfristige Aufwärtspotenzial des Nuklearmedizin-Marktes.

Wichtigste Erkenntnisse des Berichts

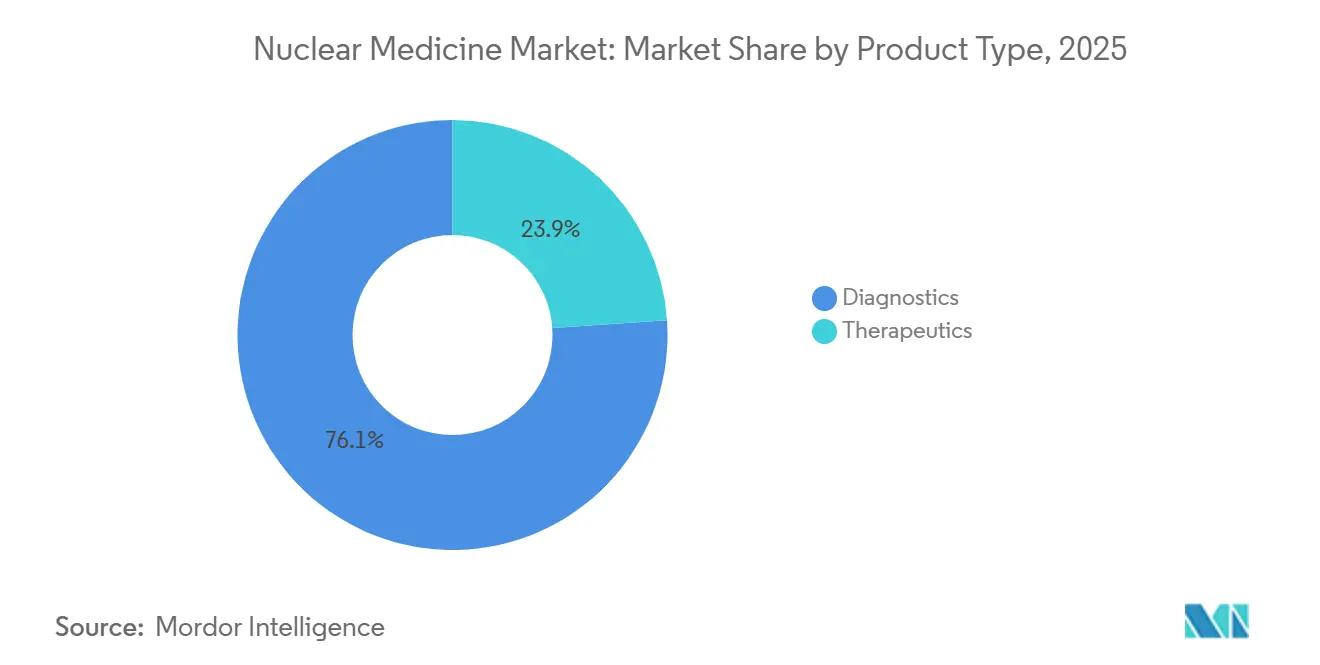

- Nach Produkttyp entfiel im Jahr 2025 ein Anteil von 76,12 % des Nuklearmedizin-Marktes auf die Diagnostik; für Therapeutika wird bis 2031 ein CAGR von 15,45 % prognostiziert.

- Nach Radioisotop entfiel im Jahr 2025 ein Anteil von 43,28 % der Nuklearmedizin-Marktgröße auf Technetium-99m, während für Lutetium-177 zwischen 2026 und 2031 ein CAGR von 14,31 % prognostiziert wird.

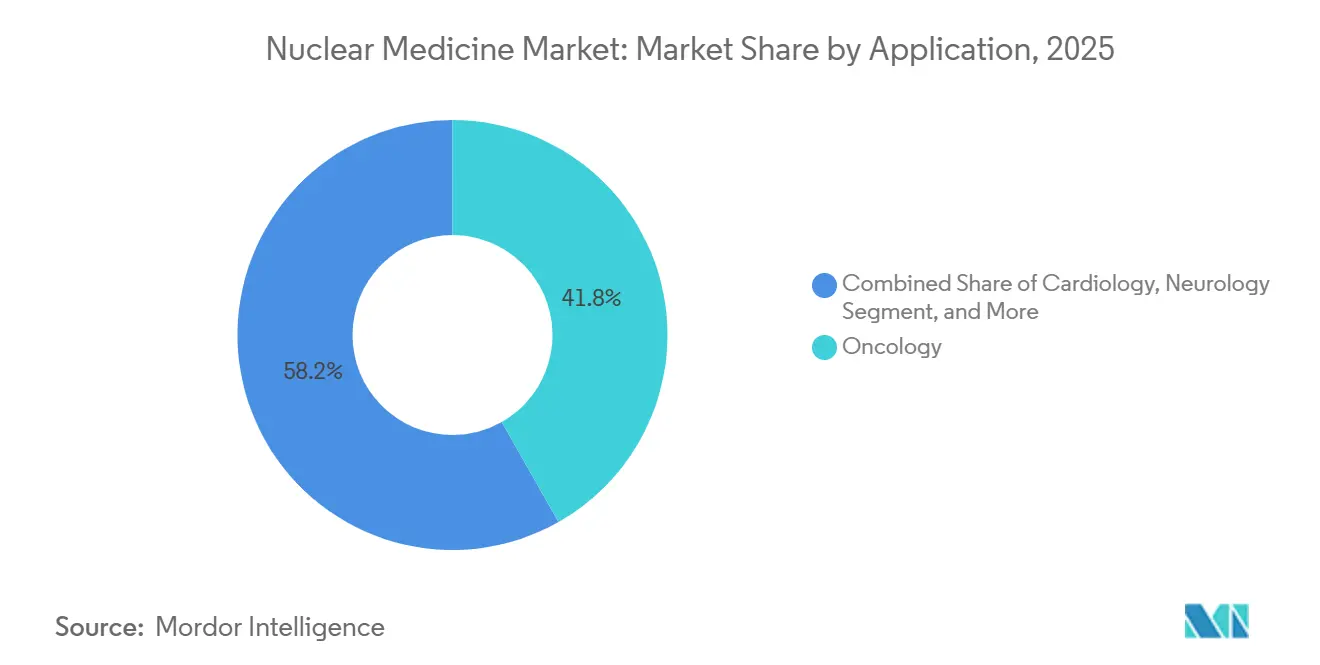

- Nach Anwendung führte die Onkologie im Jahr 2025 mit einem Umsatzanteil von 41,84 %; für die Neurologie wird bis 2031 ein CAGR von 14,29 % erwartet.

- Nach Endnutzer entfielen im Jahr 2025 49,69 % des Marktes auf Krankenhäuser, während spezialisierte Radioapotheken bis 2031 mit einem CAGR von 13,61 % wachsen.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 39,43 %, während für den Asien-Pazifik-Raum im Prognosezeitraum ein CAGR von 14,56 % erwartet wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Nuklearmedizin-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Belastung durch gezielte Erkrankungen (Herz-Kreislauf, Krebs, neurologisch) | +2.8% | Global, mit der höchsten Inzidenz in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wachsende Akzeptanz gezielter Strahlentherapie | +2.4% | Nordamerika, Europa, aufstrebende APAC-Märkte | Mittelfristig (2–4 Jahre) |

| Technologischer Fortschritt bei Bildgebungsmodalitäten | +1.9% | Nordamerika, Europa, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Zunehmender Fokus von staatlichen und privaten Akteuren | +1.6% | APAC-Kernmärkte (China, Indien), Naher Osten und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Ausweitung von Nicht-Reaktor-Molybdän-99-Produktionstechnologien | +1.2% | Nordamerika, Europa, mit Ausstrahlungseffekten auf APAC | Kurzfristig (≤ 2 Jahre) |

| Integration von KI-gestützten Radiotracer-Quantifizierungs-Workflows | +0.9% | Nordamerika, Europa, ausgewählte APAC-Zentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch gezielte Erkrankungen treibt Präzisionsdiagnostik voran

Die Krebsinzidenz erreichte im Jahr 2025 in den USA 2 Millionen Neuerkrankungen, während Herz-Kreislauf-Erkrankungen die Haupttodesursache weltweit blieben und kardiologische Abteilungen dazu veranlassten, reine Belastungsperfusionsstudien durch hybride PET-CT-Vitalitätsscans zu ersetzen, die die Revaskularisierung leiten.[1]American College of Cardiology, „Nuklearkardiologie-Leitlinien 2025”, acc.org Die Weltgesundheitsorganisation berichtet, dass neurologische Erkrankungen 1 von 3 Menschen weltweit betreffen, was Gesundheitssysteme dazu veranlasst, Zyklotrone zu installieren und Nuklearmediziner auszubilden, um die steigende Fallzahl zu bewältigen. Die Begleitdiagnostik-Auflagen der FDA und der EMA für gezielte Onkologika betten die Bildgebung in Behandlungsalgorithmen ein und sichern wiederkehrende Verfahrensvolumina. Die kombinierte Krankheitslast verankert daher das langfristige Wachstum des Nuklearmedizin-Marktes. Investitionen in öffentliche Screening-Programme und Forschungsstipendien stärken die Nachfragesichtbarkeit zusätzlich. Infolgedessen bauen Zyklotronhersteller und Radioapothekenbetreiber ihre Kapazitäten sowohl in großen Ballungsräumen als auch in mittelgroßen Städten aus.

Akzeptanz gezielter Strahlentherapie verändert Behandlungsparadigmen

Die Peptidrezeptor-Radionuklidtherapie mit Lutetium-177-DOTATAT erzielte in Studien zu neuroendokrinen Tumoren eine Krankheitskontrollrate von 79 %, übertraf damit Chemotherapie-Benchmarks und führte zur Aufnahme in Leitlinien in den Vereinigten Staaten und Europa. Die Medicare-Erstattungserweiterung 2025 für Lutetium-177-PSMA-617 verlängerte das Gesamtüberleben bei metastasiertem Prostatakrebs um 4 Monate und löste KrankenhausInvestitionen in eigens errichtete Therapiestationen aus. Alphastrahler wie Radium-223 liefern einen hohen linearen Energietransfer über kurze Reichweiten, reduzieren die Knochenmarktoxizität und sprechen Onkologen an, die gebrechliche Patienten behandeln. Theranostische Paare, die Gallium-68-Bildgebung mit Lutetium-177-Therapie verbinden, ermöglichen eine Echtzeit-Dosimetrie und begrenzen unnötige Zyklen, was zu niedrigeren Gesamtversorgungskosten führt. Die Erstattungsparität zwischen externer Strahlentherapie und Radiopharmazeutika-Therapie in Deutschland und Frankreich beseitigt eine historische Hürde und beschleunigt die europäische Akzeptanz.

Fortschritte bei Bildgebungsmodalitäten verbessern die diagnostische Präzision

Digitale Flugzeit-PET-Detektoren verbessern das Signal-Rausch-Verhältnis um 40 % und erkennen Läsionen von nur 5 mm Größe, halbieren die Scanzeiten und erhöhen die Scannerauslastung.[2]Siemens Healthineers, „Whitepaper zur digitalen PET-Technologie”, siemens-healthineers.com Hybride PET-MRT-Systeme verbinden metabolische und anatomische Daten ohne zusätzliche Strahlenbelastung und treiben die Akzeptanz in der pädiatrischen Onkologie und der Hirntumorbildgebung voran. Festkörper-SPECT-Kameras mit Cadmium-Zink-Tellurid-Kristallen verdoppeln die Empfindlichkeit gegenüber Natriumiodid-Systemen und ermöglichen niedrigere Dosen für gefährdete Bevölkerungsgruppen. Tragbare Gammakameras unterstützen nun die intraoperative Sentinel-Lymphknoten-Kartierung, verkürzen die Operationszeit und verbessern die onkologischen Ergebnisse. Auf 500.000 PET-Scans trainierte Algorithmen des maschinellen Lernens segmentieren Tumoren automatisch und reduzieren die Interobserver-Variabilität in multizentrischen Studien.

Ausweitung der Nicht-Reaktor-Molybdän-99-Produktion mindert Versorgungsrisiken

Die Neutroneneinfanganlage von NorthStar Medical Radioisotopes in Wisconsin produziert wöchentlich 3.000 6-Tage-Curie Molybdän-99 ohne hochangereichertes Uran und diversifiziert damit die nordamerikanische Versorgung. Das photonukleare Verfahren von BWXT Medical liefert trägerfreies Molybdän-99, verbessert die Leistung des Technetium-99m-Generators und verlängert die Haltbarkeit um 20 %. Australiens OPAL-Reaktor liefert 25 % des weltweiten Molybdän-99-Bedarfs und verkürzt die Lieferzeiten innerhalb Südostasiens. Harmonisierte IAEA-Versandstandards beseitigen redundante Einfuhrgenehmigungen und beschleunigen den grenzüberschreitenden Vertrieb. Eine stabilisierte Molybdän-99-Produktion reduziert die Preisvolatilität und Verfahrensabsagen für Bildgebungszentren und stärkt den Nuklearmedizin-Markt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexe behördenübergreifende Zulassung | -1.8% | EU, aufstrebende Volkswirtschaften, global | Langfristig (≥ 4 Jahre) |

| Versorgungskettenrisiko bei Isotopen mit kurzer Halbwertszeit | -2.3% | Global, abgelegene Regionen | Kurzfristig (≤ 2 Jahre) |

| Hohe Kosten für Verfahren und Ausrüstung | -1.5% | Schwellenmärkte, kostensensible Regionen | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Radiopharmazeuten | -1.1% | APAC und Entwicklungsländer | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexe behördenübergreifende Zulassung verzögert den Markteintritt

Radiopharmazeutika müssen separate FDA-, EMA- und nationale Zulassungswege durchlaufen, die jeweils umfangreiche Chemie-Herstellungs-Datensätze und Strahlendosimetriestudien erfordern, was die Zeitpläne auf 24 Monate verlängert und pro Verbindung Kosten von 50 Mio. USD verursacht. Abweichende pädiatrische Untersuchungsanforderungen erfordern weitere Studien, selbst wenn Erwachsenenindikationen dominieren, was europäische Markteinführungen verzögert. Konkordanzdaten für theranostische Begleitdiagnostika erhöhen die regulatorische Komplexität, während langfristige Sicherheitsregister die Ressourcen kleinerer Entwickler belasten. Diese Hürden konzentrieren Innovationen bei großen Pharmaunternehmen und verlangsamen das Tempo neuer Marktteilnehmer in der Nuklearmedizin-Branche.

Isotope mit kurzer Halbwertszeit stellen logistische Einschränkungen dar

Die Halbwertszeit von Fluor-18 von 110 Minuten erfordert eine Zyklotron-Nähe innerhalb eines Flugradius von zwei Stunden, was den Zugang in dünn besiedelten Gebieten einschränkt und die Abhängigkeit von teuren Charterflügen erhöht.[3]Internationale Atomenergiebehörde, „Richtlinien für den Radioisotoptransport”, iaea.org Technetium-99m-Generatoren zerfallen um 0,5 % pro Stunde, was für Krankenhäuser mit variablen Scanvolumina Bestandsprobleme schafft. Gallium-68-Generatoren verlieren über 12 Monate an Aktivität, was häufige Austausche erfordert, die den Betrieb stören. Kühlkettenausfälle während des Transports können Isotope unbrauchbar machen, insbesondere in tropischen Klimazonen mit schwacher Logistikinfrastruktur. Diese Einschränkungen fördern das Interesse an längerlebigen Isotopen wie Kupfer-64 und Zirkonium-89, doch die behördliche Zulassung steht noch mehrere Jahre aus.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Therapeutika übertreffen Diagnostik dank theranostischer Dynamik

Die Diagnostik kontrollierte im Jahr 2025 76,12 % des Umsatzes, gestützt durch weit verbreitete SPECT-Myokardperfusions- und PET-Onkologieprotokolle, doch für Therapeutika wird bis 2031 ein CAGR von 15,45 % prognostiziert, da Krankenhäuser Lutetium-177- und Actinium-225-Regime einsetzen. Dieser Wandel wird den Beitrag der Therapeutika zur Nuklearmedizin-Marktgröße steigern, während die Diagnostik eine grundlegende Rolle bei der Patientenauswahl und Nachsorge beibehält. SPECT behält seinen Anteil in der Kardiologie und Knochenbildgebung aufgrund niedrigerer Scannerkosten, doch PET gewinnt weiterhin Onkologie- und Neurologievolumina aufgrund überlegener Auflösung und Quantifizierungsgenauigkeit. Alphastrahler-Dosen erzielen Premiumpreise (30.000 USD gegenüber 8.000 USD für Betastrahler), was ihre Fähigkeit widerspiegelt, strahlenresistente Tumoren mit weniger Zyklen zu eliminieren. Betastrahler wie Yttrium-90 und Lutetium-177 dominieren die Leber- und neuroendokrine Tumortherapie, gestützt durch robuste Sicherheitsdaten. Brachytherapie-Isotope, einschließlich Iod-125, zeigen ein flaches Wachstum, da robotergestützte Chirurgie und externe Strahlungsmodalitäten voranschreiten.

Das therapeutische Wachstum wird die Apothekenumsätze steigern und Kapitalausgaben für Heißzellen, abgeschirmte Infusionsstationen und Dosimetriesoftware antreiben. Anbieter, die diagnostische Tracer mit passenden Therapien bündeln, werden einen höheren Marktanteil erzielen. Mit der Reifung der Theranostik werden integrierte Behandlungspfade die Gesamtversorgungskosten senken, die Unterstützung der Kostenträger stärken und die Expansion des Nuklearmedizin-Marktes aufrechterhalten.

Nach Radioisotop: Lutetium-177 steigt durch PSMA-Therapieakzeptanz stark an

Technetium-99m hielt im Jahr 2025 einen Anteil von 43,28 %, getrieben durch hochvolumige Kardiologie- und Knochenscans. Doch Lutetium-177-Dosen steigen mit einem CAGR von 14,31 %, da die PSMA-Therapie in die onkologische Regelversorgung einzieht und den Nuklearmedizin-Marktanteil therapeutischer Isotope ausweitet. Fluor-18 bleibt das Rückgrat der PET-Bildgebung, doch neuartige Tracer, die auf PSMA und Fibroblasten-Aktivierungsprotein abzielen, erweitern seinen Nutzen über die Onkologie hinaus auf Entzündungen und kardiale Fibrose. Iod-131 bleibt Standard bei Schilddrüsenerkrankungen, obwohl die Nutzung angesichts chirurgischer Fortschritte und oraler Kinaseinhibitoren stagniert.

Aufkommende Isotope wie Gallium-68 und Kupfer-64 gewinnen an akademischen Zentren, die Frühzugangsprogramme durchführen, an Dynamik und ebnen den Weg für eine breitere Akzeptanz, sobald die Lieferketten ausgereift sind. Anbieter, die in flexible Produktionslinien investieren, werden am besten positioniert sein, um die Nachfrageschwankungen über Isotopenklassen hinweg zu bedienen.

Nach Anwendung: Neurologie beschleunigt sich durch Nachfrage nach Alzheimer-Diagnostik

Die Onkologie entfiel im Jahr 2025 auf 41,84 % des Umsatzes; die Neurologie wird jedoch voraussichtlich einen CAGR von 14,29 % erzielen, da Amyloid-Beta- und Tau-PET-Tracer in die routinemäßige Alzheimer-Diagnostik einziehen. Kardiologievolumina stabilisieren sich, da Belastungs-SPECT-Protokolle den Isotopenverbrauch reduzieren, ohne den diagnostischen Wert zu beeinträchtigen. Endokrinologische Anwendungen wachsen im Einklang mit dem gesamten Nuklearmedizin-Markt und profitieren von leicht verfügbarem Iod-123 und Gallium-68-DOTATATE. Die orthopädische Knochenszintigraphie steht unter Druck durch die MRT bei jüngeren Patientengruppen, bleibt aber für ältere Patienten mit Metallimplantaten relevant. Infektions- und Nierenbildgebung bleiben Nischenanwendungen, sind aber in komplexen Fällen unverzichtbar, erhalten eine diversifizierte Verfahrensmischung und stützen den Nuklearmedizin-Markt.

Nach Endnutzer: Spezialisierte Radioapotheken erschließen Logistikwert

Krankenhäuser generierten im Jahr 2025 49,69 % des Umsatzes aufgrund eingebetteter Radioapotheken und Forschungsprogramme, doch spezialisierte Radioapotheken expandieren bis 2031 mit einem CAGR von 13,61 %. Zentralisierte Herstellung reduziert Strahlungsgefahren vor Ort, senkt Kapitalkosten und gewährleistet die Einzeldosislieferung innerhalb der Halbwertszeit-Fenster der Isotope. Bildgebungszentren lagern die Tracer-Versorgung zunehmend aus, während sie mobile PET-CT-Einheiten einsetzen, um ländliche Bevölkerungsgruppen zu erreichen. Forschungsinstitute entfallen auf 8 % der Isotopenvolumina, da sie neue Tracer vor der Kommerzialisierung validieren. Ambulante chirurgische Zentren beginnen, tragbare Gammakameras für radiogeführte onkologische Eingriffe einzusetzen, was eine inkrementelle Nachfrage nach Isotopen mit geringem Volumen schafft. Dieser sich entwickelnde Kanalmix wird Beschaffungsstrategien und Lieferantenpartnerschaften in der Nuklearmedizin-Branche prägen.

Geografische Analyse

Nordamerika führte im Jahr 2025 mit einem Umsatzanteil von 39,43 %, gestützt durch über 2.500 PET-CT-Scanner und Medicare-Erstattung für 18 PET-Tracer. Die Vereinigten Staaten beherbergen 120 Krankenhäuser, die Lutetium-177-PSMA-Therapie anbieten, und 40 Actinium-225-Studienstandorte, was behördliche Zulassungen beschleunigt und Forschungssynergien fördert. Kanadas Übergang zur Nicht-Reaktor-Molybdän-99-Produktion mindert frühere Versorgungsunterbrechungen, während Mexikos öffentlich-private Scannerinstallationen den Zugang für seine 130 Millionen Einwohner erweitern.

Europa verfügt über eine hohe PET-Durchdringung, wobei Deutschland 180 Zyklotrone betreibt, die eine Fluor-18-Lieferung am selben Tag an 95 % der Einwohner ermöglichen. Nationale Gesundheitssysteme erstatten Amyloid-PET und Gallium-68-PSMA, was die Verfahrensvolumina stärkt. Italien und Spanien investieren in theranostische Zentren, die Diagnostik und Therapie unter einem Dach vereinen und die Versorgungskosten senken. Polen und Ungarn modernisieren veraltete Gammakameras, was die Nachfrage nach aktualisierten Isotopen und Software steigert.

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einem CAGR von 14,56 %, angeführt von Chinas Installation von 300 PET-CT-Scannern im Jahr 2025 und Indiens Ausweitung der Zyklotronstandorte auf 27 bis 2027. Japans alternde Bevölkerung treibt die Alzheimer- und kardiale Vitalitätsbildgebung voran, mit nationaler Krankenversicherungsdeckung seit 2024. Südkorea subventioniert PET-CT-Geräte für ländliche Krankenhäuser und verkürzt die Wartezeiten auf 5 Tage. Australiens behördliche Zulassungen für Kupfer-64- und Zirkonium-89-Tracer positionieren es als regionalen Standort für klinische Studien, während ASEAN-Nationen gemeinsame Radioapotheken-Netzwerke bilden, um Skalenherausforderungen zu überwinden.

Wettbewerbslandschaft

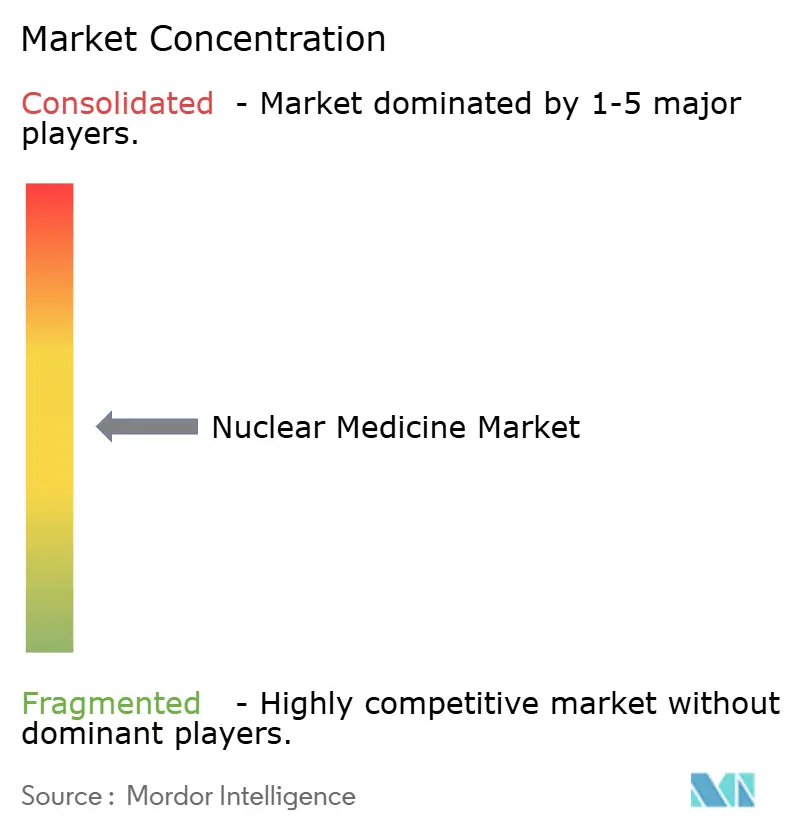

Der Nuklearmedizin-Markt ist mäßig konzentriert: Die fünf größten Akteure – GE HealthCare, Siemens Healthineers, Cardinal Health, Curium und Novartis – halten gemeinsam den Großteil des Umsatzanteils. Etablierte Unternehmen verfolgen die vertikale Integration, indem sie Radioapotheken und Isotopenanlagen erwerben, um die Versorgung zu sichern und die Margen zu steigern, wie der Kauf von 12 US-amerikanischen Apotheken durch Cardinal Health im Jahr 2024 zeigt. Die Auftragsfertigung gewinnt an Dynamik, da Pharmaunternehmen die komplexe Isotopenproduktion an Spezialisten wie Jubilant Radiopharma und IBA Molecular auslagern und so das Kapitalrisiko reduzieren. Alpha-Strahler-Therapeutika bilden eine wettbewerbliche Grenze, wobei Actinium Pharmaceuticals, Fusion Pharmaceuticals und Orano Med darum wetteifern, zuverlässige Actinium-225-Lieferketten aufzubauen. Anbieter integrieren KI in Bildgebungsplattformen, um Ausschreibungen durch Workflow-Effizienz zu gewinnen, wie die Onkologie-Auto-Segmentierungsmodule von Siemens Healthineers zeigen. Regulatorische Kosten gemäß FDA 21 CFR Teil 212 und EMA GMP Anhang 3 erhöhen die Markteintrittsbarrieren und begünstigen Akteure mit etablierten Qualitätssystemen und validierten Reinräumen.

Führende Unternehmen der Nuklearmedizin-Branche

GE Healthcare

Cardinal Health Inc.

Siemens Healthineers

Novartis AG

Curium Pharma

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Bayer initiierte eine Phase-I-Studie mit 225Ac-GPC3 für fortgeschrittenen Leberkrebs

- März 2025: GE HealthCare erwarb Nihon Medi-Physics und gewann damit Japans führenden Radiopharmazeutika-Lieferanten

- März 2025: Actinium Pharmaceuticals brachte ATNM-400, eine Actinium-225-Therapie für Prostatakrebs, auf den Markt

- März 2025: Die FDA genehmigte Telix's Gozellix PSMA-Bildgebungsmittel für die Prostatakrebs-Diagnostik.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Laut Mordor Intelligence umfasst der Markt für Nuklearmedizin den globalen Umsatzwert diagnostischer und therapeutischer Radiopharmaka, radioaktiver Isotope wie Technetium-99m, Fluor-18, Lutetium-177 und Radium-223, die zur Bildgebung oder gezielten Therapie in allen klinischen Umgebungen verabreicht werden.

Ausschlüsse aus dem Umfang: Bildgebungshardware (PET, SPECT, Gammakameras) und konventionelle Röntgen-/CT-Kontrastmittel sind von dieser Bewertung ausgenommen.

Segmentierungsübersicht

- Nach Produkttyp

- Diagnostik

- SPECT

- PET

- Therapeutika

- Alphastrahler

- Betastrahler

- Brachytherapie-Isotope

- Diagnostik

- Nach Radioisotop

- Technetium-99m

- Fluor-18

- Iod-131

- Lutetium-177

- Sonstige

- Nach Anwendung

- Onkologie

- Kardiologie

- Neurologie

- Endokrinologie

- Orthopädie und Schmerzmanagement

- Sonstige Anwendungen

- Nach Endnutzer

- Krankenhäuser

- Diagnostische Bildgebungszentren

- Spezialisierte Radioapotheken

- Forschungsinstitute

- Ambulante chirurgische Zentren

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Telefoninterviews und Web-Umfragen mit Radio-Onkologen, Zyklotron-Managern, Nuklearpharmazeuten und Kostenträgerberatern in Nordamerika, Europa und Asien verfeinerten wichtige Eingaben, Dosispreisspreads, Kurven zur therapeutischen Akzeptanz und Erstattungszeitpläne und schlossen Lücken, die durch Schreibtischmaterial nicht behoben werden konnten.

Schreibtischforschung

Mordor-Analysten begannen damit, Isotopproduktions- und Handelsstatistiken aus erstklassigen öffentlichen Quellen wie der Internationalen Atomenergiebehörde, OECD-NEA, UNSCEAR und Eurostat auszuwerten, was Verfahrensvolumina und Reaktorbetriebsmuster lieferte. Unternehmenseinreichungen, 10-Ks und Investorenpräsentationen klärten Preiskorridore, während begutachtete Fachzeitschriften Dosis-pro-Studie-Normen und Verschwendungsfaktoren darlegten. Diese wurden durch Momentaufnahmen aus D&B Hoovers für Unternehmensfinanzdaten, Dow Jones Factiva für Lieferkettenberichte und Questel für Patentspuren ergänzt, die auf Pipeline-Isotope hinweisen. Die genannten Quellen sind illustrativ; viele weitere Datenbanken und Regulierungsblätter flossen in die Validierung und Querprüfungen ein.

Marktgröße & Prognose

Eine Top-down-Rekonstruktion verknüpft jährliche PET- und SPECT-Verfahrenszahlen mit typischen Isotop-Dosisanforderungen, Verschwendungsquoten und durchschnittlichen Verkaufspreisen und ergibt einen Marktwert. Diese Ergebnisse werden durch selektive Bottom-up-Stichproben, Lieferantenumsatz-Zusammenfassungen und Stichproben von Krankenhauseinkaufsaufträgen bestätigt, um regionale Gesamtwerte anzupassen. Fünf zentrale Variablen steuern die Prognose: onkologische PET-Penetration, kardiologische SPECT-Ersatzzyklen, inländische Mo-99-Reaktorbetriebszeit, regulatorische Zulassungen von Radioligand-Therapien und Änderungen der Kostenträgerdeckung. Ein multivariates Regressionsmodell nutzt diese Treiber, um die Nachfrage über den Prognosezeitraum zu projizieren.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen Varianzprüfungen, Peer-Reviews und Prüfungen durch leitende Analysten. Modelle werden jährlich aktualisiert, wobei Zwischenaktualisierungen durch wesentliche Ereignisse wie Isotopenengpässe oder wichtige FDA/EMA-Zulassungen ausgelöst werden, um sicherzustellen, dass Kunden die aktuellste kalibrierte Einschätzung erhalten.

Warum Mordors Nuklearmedizin-Basislinie Zuverlässigkeit genießt

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen Produktumfang, Preisregeln und Aktualisierungsrhythmus unterschiedlich handhaben.

Unsere Studie berichtet über das vollständige Radiopharmazeutika-Universum und aktualisiert sowohl Preisdecks als auch Verfahrenspools jährlich, während andere Verlage möglicherweise Geräteerlöse einbeziehen oder Legacy-Daten extrapolieren.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 17,43 Mrd. (2025) | Mordor Intelligence | - |

| USD 21,27 Mrd. (2025) | Global Consultancy A | Bündelt Bildgebungsgeräteerlöse und zählt Tracer-Umsätze doppelt. |

| USD 11,77 Mrd. (2025) | Industry Publication B | Verwendet einen konservativen Preis pro Dosis und lässt therapeutische Radioliganden außer Acht. |

| USD 13,21 Mrd. (2025) | Regional Consultancy C | Schließt intern von Krankenhäusern produzierte PET-Isotope aus und unterschätzt damit die Nachfrage. |

Diese Vergleiche zeigen, wie unsere disziplinierten Umfangsentscheidungen und die wiederkehrende Validierung eine ausgewogene, transparente Basislinie liefern, auf die Entscheidungsträger sich verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Nuklearmedizin-Markt im Jahr 2026 sein?

Die Größe des Nuklearmedizin-Marktes wird voraussichtlich im Jahr 2026 19,60 Mrd. USD erreichen und bis 2031 auf 35,32 Mrd. USD anwachsen.

Welches Segment wächst am schnellsten?

Für therapeutische Radiopharmazeutika wird bis 2031 ein CAGR von 15,45 % prognostiziert, was die Diagnostik übertrifft.

Welches Radioisotop führt die aktuelle Nachfrage an?

Technetium-99m dominiert im Jahr 2025 mit 43,28 % des Umsatzes dank hochvolumiger Kardiologie- und Knochenscans.

Warum ist der Asien-Pazifik-Raum für Investoren attraktiv?

China und Indien bauen Zyklotrone und PET-CT-Scanner aus, was einen regionalen CAGR von 14,56 % und neue Marktchancen antreibt.

Was ist die größte Herausforderung in der Lieferkette?

Die kurzen Halbwertszeiten von Isotopen wie Fluor-18 erfordern regionale Produktionszentren, was die Logistik in abgelegenen Gebieten erschwert.

Seite zuletzt aktualisiert am: