Marktgröße und Marktanteil für medizinische Wagen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.19 Milliarden US-Dollar |

| Marktgröße (2031) | 7.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.05% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

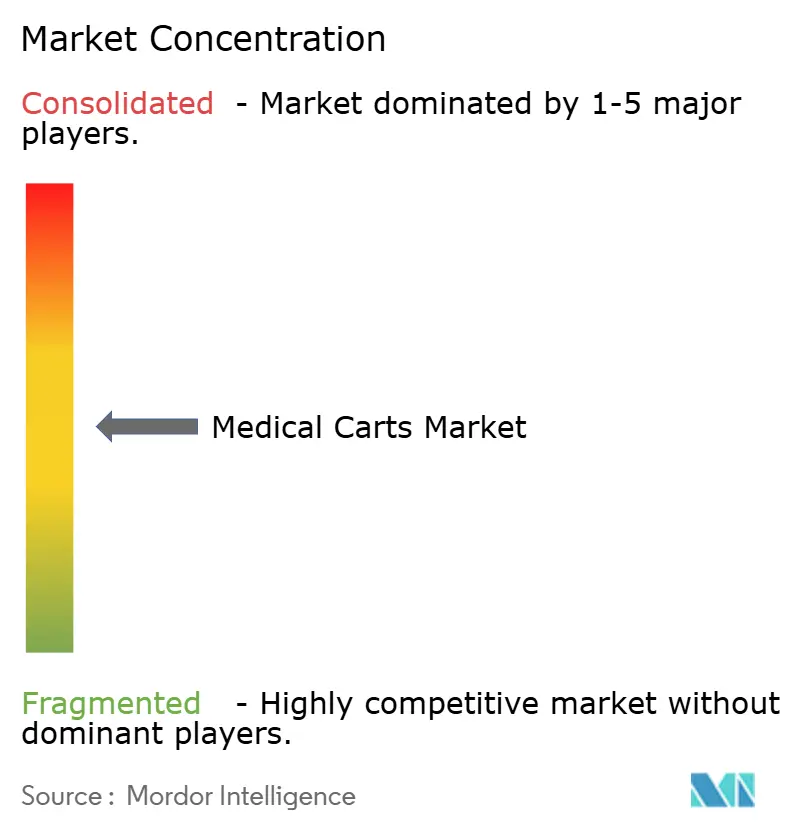

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für medizinische Wagen von Mordor Intelligence

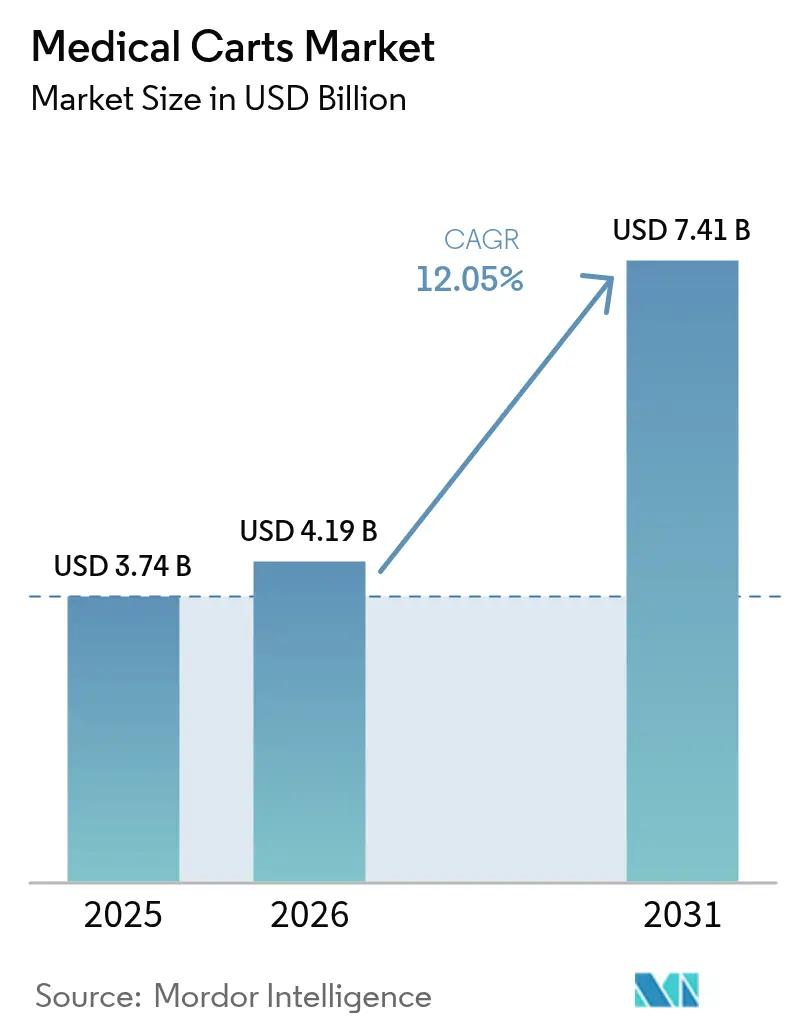

Es wird erwartet, dass der Markt für medizinische Wagen von USD 3,74 Milliarden im Jahr 2025 auf USD 4,19 Milliarden im Jahr 2026 wächst und bis 2031 mit einer CAGR von 12,05 % über den Zeitraum 2026–2031 USD 7,41 Milliarden erreichen wird. Das Nachfragewachstum ist in der raschen digitalen Umgestaltung klinischer Arbeitsabläufe verankert, bei der mobile Arbeitsstationen zu unverzichtbaren Berührungspunkten für den Zugang zu elektronischen Patientenakten und die klinische Entscheidungsfindung am Krankenbett geworden sind. Kapitalspendentrends begünstigen Plattformen, die Übergaben des Personals reduzieren, die Rückverfolgbarkeit von Medikamenten verbessern und die Infektionskontrolle absichern, und positionieren den Markt für medizinische Wagen als entscheidenden Ermöglicher wertbasierter Vergütungsmodelle. Notfallversorgung, Point-of-Care-Dokumentation und hybride Telemedizin erhöhen allesamt die Beschaffungsdringlichkeit, da Gesundheitssysteme versuchen, Personalengpässe abzumildern, während regulatorische Veränderungen – wie die EU-Batterieverordnung 2023/1542 und die bevorstehende FDA-Verordnung zum Qualitätsmanagementsystem – die technische Messlatte für Wagen der nächsten Generation anheben. Vor diesem Hintergrund steht der Markt für medizinische Wagen auch unter Wettbewerbsdruck, Cybersicherheitsschichten zu integrieren, die die nun in Anbieternetzwerken gemeldete IoT-bezogene Angriffshäufigkeit von 82 % begrenzen.

Wichtigste Erkenntnisse des Berichts

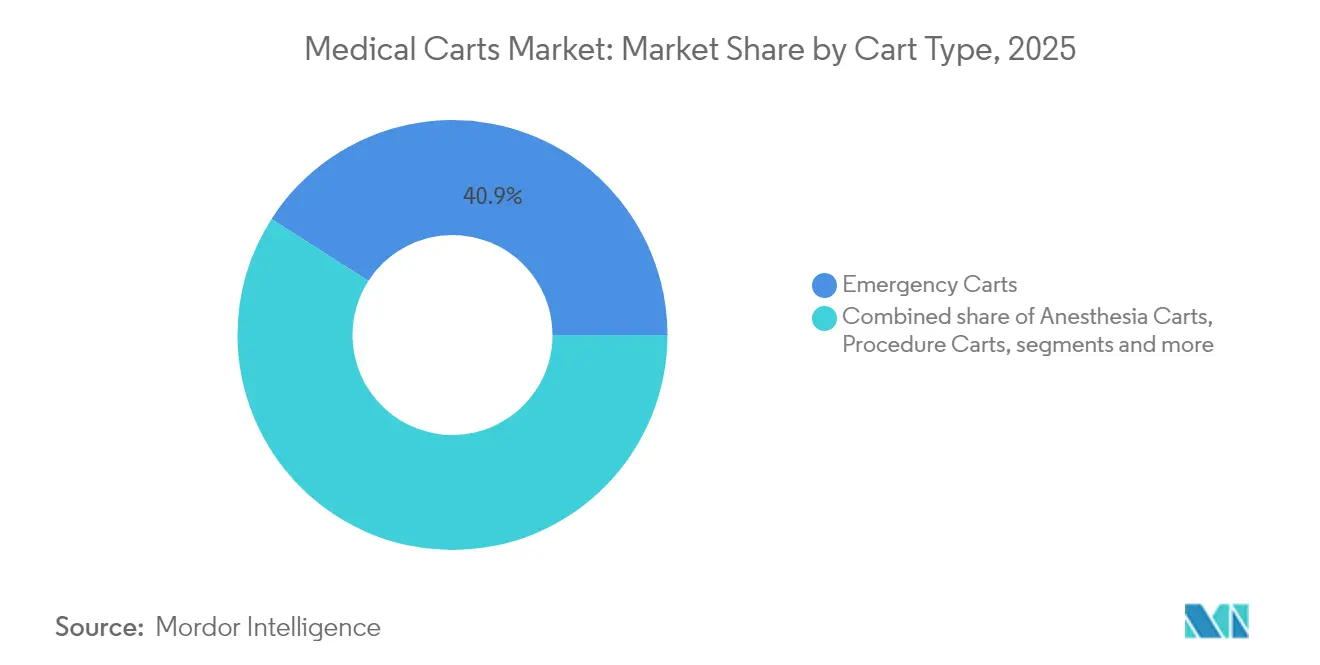

- Nach Wagentyp führten Notfallwagen im Jahr 2025 mit einem Marktanteil von 40,92 % im Markt für medizinische Wagen; fahrbare Arbeitsstationen (Workstations-on-Wheels) expandieren mit einer CAGR von 14,15 % bis 2031 am schnellsten.

- Nach Stromquelle entfielen im Jahr 2025 52,63 % der Marktgröße für medizinische Wagen auf nicht strombetriebene Formate, während strombetriebene Varianten mit einer CAGR von 13,05 % bis 2031 wachsen.

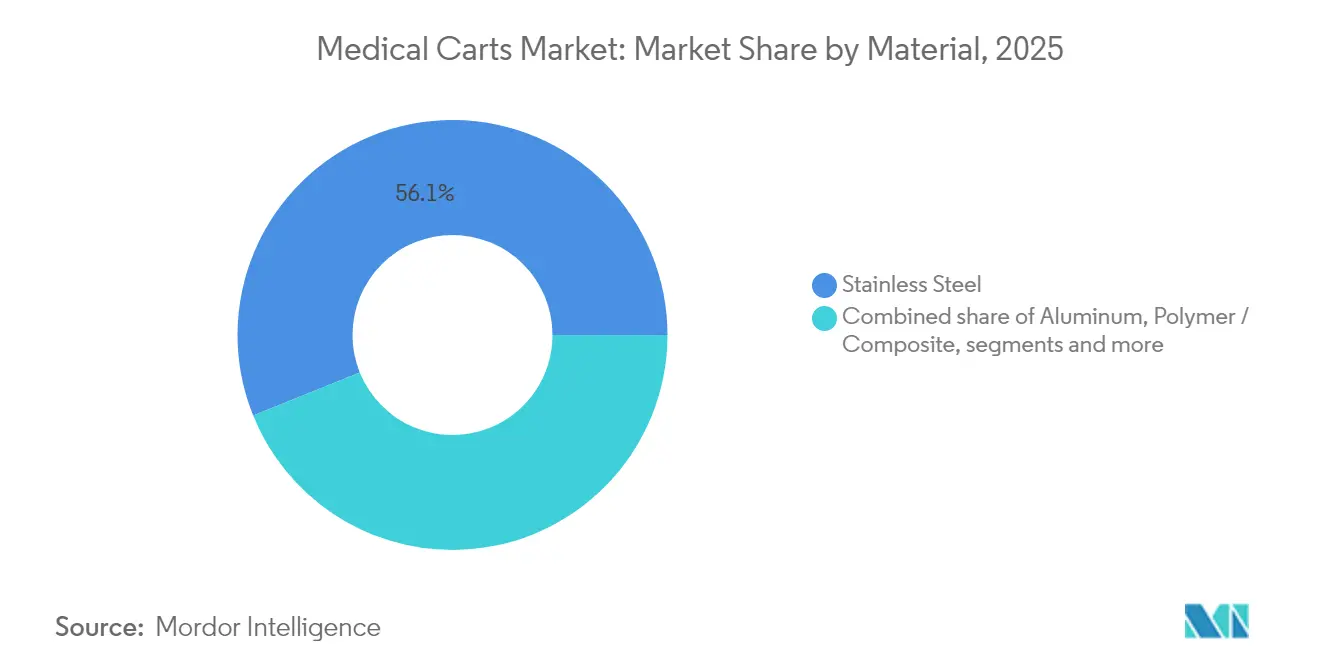

- Nach Material hielt Edelstahl im Jahr 2025 einen Umsatzanteil von 56,11 %; Polymer- und Verbundwerkstofflösungen werden bis 2031 eine CAGR von 13,29 % erzielen.

- Nach Endnutzer dominierte Krankenhäuser im Jahr 2025 mit 52,21 % den Markt für medizinische Wagen; ambulante chirurgische Zentren weisen mit 13,89 % bis 2031 die schnellste CAGR auf.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen regionalen Anteil von 42,74 %; Asien-Pazifik ist mit einer CAGR von 14,92 % bis 2031 auf dem Weg zum schnellsten Wachstum.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für medizinische Wagen

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Investitionen in die Gesundheitsinfrastruktur und wertbasierte Versorgung | +3.2% | Nordamerika und Europa führend | Mittelfristig (2–4 Jahre) |

| Wachsende Belastung durch chronische Erkrankungen und Notfallbesuche | +2.8% | Am höchsten in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| EMR/EHR-Einführung treibt fahrbare Arbeitsstationen (Workstations-on-Wheels) an | +2.1% | Nordamerika und Europa; Asien-Pazifik beschleunigt | Kurzfristig (≤ 2 Jahre) |

| Telemedizin-Wagen für hybride Versorgungsmodelle | +1.9% | Frühe Einführung in städtischen Zentren weltweit | Mittelfristig (2–4 Jahre) |

| 24-Stunden-Lithium-Ionen-Energiemodule | +1.4% | Premiumabnahme in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Antimikrobielle Oberflächenvorgaben nach COVID-19 | +0.9% | Am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Investitionen in die Gesundheitsinfrastruktur und wertbasierte Versorgung

Die Betriebsmargen von Krankenhäusern stützen sich zunehmend auf die Echtzeit-Datenerfassung, die mobile Arbeitsstationen bieten, was den Markt für medizinische Wagen zu einem vorrangigen Posten in Kapitalausschüssen macht. Integrierte Wagen werden heute mit RFID, Barcode-Scanning und automatisierten Medikamentenschubladen ausgeliefert, um die Dokumentationszeit zu verkürzen, Rückverfolgungsprüfungen zu ermöglichen und unerwünschte Arzneimittelereignisse einzudämmen. Gesundheitssysteme in den Vereinigten Staaten, Kanada und Deutschland berichten, dass die Eingabe von elektronischen Patientenakten am Krankenbett Transkriptionsfehler um bis zu 55 % reduziert und gleichzeitig Zeit- und Bewegungseinsparungen ermöglicht, die zwei vollständigen Pflegeschichten pro Woche entsprechen. Infrastruktur-Förderprogramme in der Europäischen Union stimulieren darüber hinaus umfangreiche Ausschreibungen, die Hardware, Flottenmanagementsoftware und mehrjährige Serviceverträge kombinieren.

Wachsende Belastung durch chronische Erkrankungen und Notfallbesuche in alternden Bevölkerungsgruppen

Notaufnahmen behandeln steigende Fallzahlen kardiologischer, diabetischer und respiratorischer Erkrankungen, was die Nachfrage nach robusten Notfallwagen verstärkt, die mit Defibrillatoren, Infusionspumpen und Atemwegssets bestückt sind. Personalengpässe erhöhen den Bedarf an ergonomischen Layouts, die es einem Kliniker ermöglichen, früher zweiköpfige Aufgaben allein zu erledigen, was die Ausgaben für Wagen mit automatischen Hubsäulen und 270-Grad-Schubladenzugang verstärkt. In den Vereinigten Staaten allein stiegen die Notaufnahmeankünfte von Patienten im Alter von ≥ 65 Jahren im Jahr 2024 um 6,4 % im Jahresvergleich, ein Trend, der sich auch in Japan und Italien widerspiegelt. Fortschrittliche Notfallwagen integrieren heute Point-of-Care-Testmodule für Laktat oder Troponin und verkürzen die Laborlaufzeit im Durchschnitt um 20 Minuten.

Die Einführung von EMR/EHR treibt fahrbare Arbeitsstationen (WoWs) an

Verbindliche elektronische Dokumentationsfristen verpflichten Kliniker zur Echtzeit-Erfassung von Beobachtungen und veranlassen Krankenhäuser, fahrbare Arbeitsstationen (WoWs) einzusetzen, die sicher mit den zentralen HIT-Systemen verknüpft sind. Batteriegestützte Einheiten unterstützen zwei 24-Zoll-Monitore, Spracherkennungsdiktierung und eingebettete KI-Triage-Assistenten, sodass Ärzte Visiten 18 % schneller abschließen können als bei reinen Tablet-Alternativen. Verschlüsselungsmodule, die nach FIPS 140-2 zertifiziert sind, sind mittlerweile Standard, da CIOs die Netzwerkhärtungsprotokolle verschärfen. Gerätehersteller vermarkten auch „Hot-Swap”-Energieschubladen, die sich in unter 15 Sekunden austauschen lassen und die Wagen für Schichten, die über 12 Stunden hinausgehen, einsatzbereit halten.

Anstieg von Telemedizin-Wagen für hybride Versorgungsmodelle

Pay-for-Performance-Verträge honorieren die Abschlussquoten virtueller Konsultationen und fördern Investitionen in Telemedizin-Wagen, die mit HD-Kameras, digitalen Stethoskopen und Otoskopen ausgestattet sind. Der Einsatz von 39 Visionflex-Wagen in Pflegeeinrichtungen für ältere Menschen in Nord-Queensland erweiterte die Reichweite von Spezialisten um 35 % und senkte gleichzeitig die Kosten für Patientenverlegungen, was einen schnellen ROI unter Beweis stellt.[1]Healthcare IT News-Mitarbeiter, "Australische Pflegeheime führen Visionflex-Telegesundheitswagen ein," healthcareitnews.com Städtische Zentren in Singapur, Seoul und Dubai berichten von ähnlichen Erfolgen, da 5G-Backbones Latenzprobleme beseitigen, die früher die Fernauskultation beeinträchtigten.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an qualifizierten Bedienern für fortschrittliche Wagen | -1.8% | Akut in Entwicklungsmärkten | Mittelfristig (2–4 Jahre) |

| Hoher Kapital- und Wartungsaufwand | -1.5% | Vorwiegend in einkommensschwachen und mittleren Ländern (LMICs) | Langfristig (≥ 4 Jahre) |

| Cybersicherheitsbedenken bei vernetzten Wagen | -1.2% | Erhöht in regulierten Märkten | Kurzfristig (≤ 2 Jahre) |

| Engpässe in der Lithiumzellen-Lieferkette | -0.9% | Konzentration der Fertigungszentren in Asien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualifizierten Bedienern für fortschrittliche Wagen

Komplizierte Benutzeroberflächen KI-fähiger Wagen erfordern eine formale Weiterqualifizierung, die sich viele ländliche oder unterfinanzierte Einrichtungen nicht leisten können, was zur Unterauslastung von Premiumfunktionen führt. Umfragen in Thailand und Vietnam ergaben, dass nur 43 % des klinischen Personals sicher im Umgang mit der Kalibrierung von Multiparameter-Dockingmodulen war, was zu verzögerten Einführungsplänen und verlängerten ROI-Horizonten führte. Hersteller bündeln nun E-Learning-Plattformen und Augmented-Reality-Tutorials, wodurch die Einarbeitungszeit um bis zu 40 % reduziert, aber der Gesamtlösungspreis erhöht wird.

Cybersicherheitsbedenken bei vernetzten Wagen

Bedrohungsakteure nehmen medizinische Wagen zunehmend als Netzwerkeinstiegspunkte ins Visier; Ransomware-Angriffe auf zwei Krankenhausgruppen in der Mid-Atlantic-Region im Jahr 2024 nutzten veraltete, in älteren Flotten eingebettete Drahtlosprotokolle aus. Die FDA gab Sicherheitsmitteilungen heraus, in denen sie zur Mehrschicht-Authentifizierung, zur Echtzeit-Firmware-Aktualisierung und zu Asset-Tracking-Dashboards für mobile Arbeitsstationen aufrief.[2]Machan International Produktveröffentlichung, "BAILDIA Smart IoT Medikamenten-Trolley gewinnt Gold," machangroup.com Anbieter führen infolgedessen umfangreiche Penetrationstests durch, bevor sie Bestellungen aufgeben, was Beschaffungszyklen verlängert und die kurzfristige Verkaufsgeschwindigkeit dämpft, insbesondere in den Vereinigten Staaten und Deutschland.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wagentyp: Notfallwagen führen den Marktanteil an

Notfallwagen erfassten im Jahr 2025 40,92 % des Marktes für medizinische Wagen. Ihr dominanter Anteil resultiert aus regulatorischen Vorgaben, dass jede Intensivpflegestation und jeder Operationssaal innerhalb einer Armreichweite mit notfallbereiter Ausrüstung ausgestattet sein muss. Mobile Computing-Arbeitsstationen (Workstations-on-Wheels) verzeichnen derweil die höchste CAGR von 14,15 %, was verdeutlicht, wie die digitale Dokumentation am Krankenbett nun feste Terminals für Durchsatzgewinne übertrifft. Die Marktgröße für medizinische Wagen im Bereich der Arbeitsstationen wird voraussichtlich von USD 0,98 Milliarden im Jahr 2025 auf USD 2,17 Milliarden im Jahr 2031 steigen, gestützt durch KI-gesteuerte Triage-Tools, die leistungsstarke GPUs erfordern. Machan Internationals BAILDIA Smart IoT Medikamenten-Trolley, der zu 99,7 % aus recycelbaren Materialien besteht, unterstreicht den Designwandel hin zu Nachhaltigkeit und IoT-Vernetzung und verkürzt die Suchzyklen für hochrisikobehaftete Medikamente um 25 %.

Die Nachfragediversifizierung setzt sich über Prozedur- und Medikamentenwagen fort, die routinemäßige Stationsvisiten unterstützen, während spezialisierte Telemedizin-Wagen in geriatrischen und psychiatrischen Abteilungen an Sichtbarkeit gewinnen. Viele Anbieter bündeln Beschaffungen, um Mengenrabatte über Wagenfamilien hinweg zu sichern – ein Ansatz, der die Lebenszykluskosten um bis zu 12 % gegenüber dem Einzelkauf senken kann. Der Markt für medizinische Wagen entwickelt sich somit zu einem Plattform-Ansatz, bei dem einheitliche Steuerungssoftware und austauschbare Zubehörschienen Standardisierungsziele vorantreiben.

Nach Stromquelle: Nicht strombetriebene Wagen dominieren den aktuellen Markt

Nicht strombetriebene Formate hielten im Jahr 2025 einen Marktanteil von 52,63 % bei medizinischen Wagen, hauptsächlich weil sie niedrigere Anschaffungspreise und einfachere Wartungsregimes aufweisen. Dieser Vorteil schwindet, da Lithium-Ionen-Chemie >2.000 Ladezyklen erreicht und die Austauschfrequenz drastisch reduziert. Strombetriebene Einheiten wachsen mit einer CAGR von 13,05 % und werden bis 2031 voraussichtlich USD 2,86 Milliarden übersteigen. Die Marktgröße für medizinische Wagen im Bereich der strombetriebenen Varianten betrug im Jahr 2025 USD 1,35 Milliarden und wird sich voraussichtlich innerhalb von fünf Jahren verdoppeln – eine Verschiebung, die durch die EU-Verordnung 2023/1542 weiter angetrieben wird, die sicherere, recycelbare Batteriemodule vorschreibt. Integrierte Smart-Ladegeräte drosseln sich nun selbst, um die Batteriegesundheit zu verlängern, während Predictive Analytics Austausche einplanen, bevor die Kapazität unter 80 % fällt.

Trotz lieferkettenbedingter Engpässe bei Anodenmaterialien halten globale Hersteller doppelte Bezugsquellen in Südkorea und Polen aufrecht und begrenzen Versandverzögerungen in den meisten Fällen auf unter vier Wochen. Anbieter bevorzugen weiterhin auf einen Blick ablesbare SOC-LEDs (State of Charge) und akustische Signale, die klinische Arbeitsabläufe vereinfachen. Im Prognosezeitraum wird Energieeffizienz zu einem zentralen Ausschreibungskriterium, da Krankenhäuser Dekarbonisierungsziele anstreben, die mit nationalen Klimaverpflichtungen übereinstimmen.

Nach Material: Edelstahl behält die Dominanz

Edelstahl hielt im Jahr 2025 56,11 % des Marktes für medizinische Wagen und wird für seine Langlebigkeit, Hitzebeständigkeit und nachgewiesene Kompatibilität mit krankenhausgeeigneten Desinfektionsmitteln geschätzt. Das Wachstum verlagert sich jedoch auf Polymer- und Verbundwerkstoffrahmen der nächsten Generation mit einer CAGR von 13,29 %, da Infektionskontrollverantwortliche antimikrobielle Oberflächen einführen, die nach den Trockenkontaktprotokollen ISO 7581:2023 validiert wurden. Krankenhäuser, die großflächige Roboter-Dekontaminationsroutinen einsetzen, bevorzugen nun Wagenverkleidungen, die wiederholten Wasserstoffperoxid-Dampfzyklen ohne Lochfraß standhalten.

Aluminium bleibt für leichte Anästhesiewagen relevant und reduziert die Schiebekraft für Pflegepersonal um 18 % im Vergleich zu Stahl. Hybride Materialkonstruktionen – Stahlchassis mit ABS-Schubladen-Fronten – vereinen Steifigkeit und Designflexibilität und ermöglichen eine Farbkodierung, die die schnelle Identifizierung von Betäubungsmitteln oder pädiatrischen Dosiersets unterstützt. Im Projektionszeitraum wird die Materialwahl mit Nachhaltigkeitskennzahlen verknüpft sein, da Lebenszyklus-Bewertungen in EU-Ausschreibungen zum Standard werden.

Nach Endnutzer: Krankenhäuser dominieren die aktuelle Nachfrage

Krankenhäuser machten im Jahr 2025 52,21 % des Umsatzes im Markt für medizinische Wagen aus, was die unterschiedlichen abteilungsbezogenen Anforderungen und 24-stündigen Betriebsprofile widerspiegelt. Lehrkrankenhäuser installieren bis zu 1,5 Wagen pro Akutversorgungsbett, um Redundanz bei Schichtwechseln zu gewährleisten. Ambulante chirurgische Zentren weisen, obwohl kleiner, eine CAGR von 13,89 % auf, begünstigt durch den Boom bei ambulanten orthopädischen und ophthalmologischen Eingriffen. Die Marktgröße für medizinische Wagen im Bereich der ambulanten chirurgischen Zentren wird bis 2031 voraussichtlich USD 1,19 Milliarden erreichen, angetrieben durch Medicare-Zahlungsrichtlinien, die risikoarme Eingriffe aus Vollkrankenhäusern verlagern.

Fachkliniken für Dialyse, Onkologie und Kardiologie bilden eine stabile Kundenbasis, die modulare Schubladen schätzt, die für krankheitsspezifische Verbrauchsmaterialien vorkonfiguriert sind. Langzeitpflegeeinrichtungen und häusliche Gesundheitsdienstleister gewinnen an Boden, da Erstattungscodes für die Fernüberwachung von Vitalwerten in die allgemeine Nutzung eintreten. Anbieter umwerben diese Segmente nun mit schmalrahmigen Wagen, die in Aufzugsschwellen und Türdurchgänge passen, wie sie in Wohnumgebungen üblich sind.

Geografische Analyse

Nordamerika dominierte im Jahr 2025 mit 42,74 % des Umsatzes dank ausgereifter IT-Infrastrukturen, großangelegter EHR-Vorgaben und einem Zahler-Mix, der digitale Effizienz belohnt. Bundesförderungen zur Unterstützung der Auszeichnung als ländliches Notfallkrankenhaus (Rural Emergency Hospital) treiben darüber hinaus den Kauf kompakter Tele-Behandlungswagen voran, die entfernte Spezialisten über Breitband verbinden. Der Markt für medizinische Wagen in der Region führt weiterhin Schutzmaßnahmen wie UL-gelistete Batteriegehäuse und FIPS-validierte Verschlüsselungsmodule ein, um strengen Prüfregimes gerecht zu werden.

Asien-Pazifik verzeichnet mit 14,92 % die schnellste CAGR, wobei China, Indien und Australien Krankenhausneubauten anführen, die von Beginn an Flottenmanagement-Dashboards integrieren. Öffentlich-private Initiativen subventionieren Wagenbeschaffungen mit mehrsprachigen Benutzeroberflächen, um diverse klinische Belegschaften zu bedienen. Die Marktgröße für medizinische Wagen in Asien-Pazifik wird bis 2031 voraussichtlich USD 2,18 Milliarden übersteigen, gestützt durch inländische Produktionscluster in Shenzhen, Pune und Osaka. Europa zeigt stabile Ersatzzyklen, da Richtlinien zur antimikrobiellen Stewardship und zum CO₂-Fußabdruck den Austausch zu leichten Verbundwerkstoffen vorantreiben. Erstklassige Hersteller eröffnen Aufbereitungszentren in Deutschland und den Niederlanden, um Anreize der Kreislaufwirtschaft zu nutzen. Im Nahen Osten und Afrika treibt der Bau neuer Krankenhäuser in Saudi-Arabien, den Vereinigten Arabischen Emiraten und Ägypten Erstkäufe an, obwohl Lieferkettenlatenz und Zollregimes die kurzfristige Beschleunigung dämpfen. Das Wachstum in Südamerika bewegt sich im mittleren einstelligen Bereich, angeführt von Brasilien, wo private Versicherer strombetriebene fahrbare Arbeitsstationen (WoWs) für onkologische Infusionsabteilungen vorschreiben.

Wettbewerbslandschaft

In der Branche für medizinische Wagen verfügen die wichtigsten Akteure über einen bedeutenden Marktanteil, was den Fokus auf robuste Produkteinführungen statt auf Preiswettbewerb lenkt. Wettbewerber differenzieren sich durch proprietäre Batteriediagnose, antimikrobielle Nanobeschichtungen und KI-fähige GPU-Docks. Machan International erlangte Sichtbarkeit durch die Auszeichnung seines BAILDIA IoT Medikamenten-Trolleys im November 2024, was einen Schwenk hin zu Nachhaltigkeit und Datenanalyse auf Schubladenebene unterstreicht.

Die Einführung der OmniSphere-Cloud-Software durch Omnicell im Dezember 2024 verwandelte die Flotte von statischen Gütern in Knoten einer Medikamentenmanagementsplattform, was wiederkehrende Lizenzeinnahmen eröffnet und prädiktive Algorithmen zur Medikamentennachbestellung ermöglicht. US-amerikanische Marktführer kooperieren mit Cybersicherheitsunternehmen, um Firmware nach IEC 81001-5-1 zu zertifizieren – eine Reaktion auf steigende Ransomware-Vorfälle. Start-ups konzentrieren sich auf SLAM-fähige selbstfahrende Wagen, die Wäsche und Labormaterial transportieren, obwohl die Verbreitung angesichts ausstehender OSHA-Leitlinien zu autonomen Geräten in Patientenkorridoren noch eine Nische ist.

Die Vorwärtsintegration gewinnt wieder an Bedeutung, da Erstausrüster (OEMs) in die Batteriepackproduktion in North Carolina und Bayern investieren, um das Risiko von Kobalt-Lieferengpässen zu reduzieren. Gleichzeitig skalieren Auftragsfertigungsunternehmen in Malaysia und Mexiko Polymer-Überspritzungslinien, um die Nachfrage nach Verbundwerkstoff-Wagen zu befriedigen. Mit zunehmender regulatorischer Harmonisierung – insbesondere der FDA-QMSR-Angleichung an ISO 13485 im Februar 2026 – erlangen Marken, die die Compliance frühzeitig sicherstellen, Bietvorteile und verkürzen Ausschreibungsbewertungszyklen um bis zu drei Monate.

Marktführer für medizinische Wagen

Advantech Co Ltd

ITD GmbH

Capsa Healthcare

AFC Industries Inc

JACO Inc. (GCX Corporation)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Das Primary Health Network Nord-Queensland setzte 39 Visionflex-Wagen ein, um den virtuellen Spezialistenzugang in Pflegeeinrichtungen für ältere Menschen zu erweitern.

- Dezember 2024: Omnicell führte OmniSphere ein, eine Cloud-native Engine, die Robotik und intelligente Geräte für Medikamentenworkflows orchestriert.

- November 2024: Machan Internationals BAILDIA Smart IoT Medikamenten-Trolley gewann die Taiwan Excellence Gold 2025 für seine recycelbare Konstruktion und 25%ige Effizienzsteigerung.

- März 2024: Ultralife und Karta stellten auf der HIMSS eine gemeinsame Energieplattform für medizinische Wagen vor und präsentierten Hot-Swap-Lithiumeisenphosphat-Packs für 24-Stunden-Betriebszeit.

Globaler Berichtsumfang des Marktes für medizinische Wagen

Gemäß dem Berichtsumfang werden medizinische Wagen für medizinische Hilfeleistungen eingesetzt, da sie Prozesse vereinfachen, wie z. B. die Erfassung von Daten als elektronische Patientenakten (EMRs) und die Lagerung von ausgegebenen Geräten, Verbrauchsmaterialien und Patienteninformationen, um bessere Gesundheitsergebnisse zu geringeren Kosten zu erzielen. Es handelt sich um medizinische Trolleys und Arbeitsstationen mit Fächern, Tabletts und einer Reihe von Schubladen, die Gesundheitsdienstleistern beim Transport und der Ausgabe von Notfallmedizinprodukten und medizinischen Geräten helfen.

Der Markt für medizinische Wagen ist nach Wagentyp und Geografie segmentiert. Nach Wagentyp ist der Markt in Anästhesiewagen, Notfallwagen, Prozedurwagen und andere Wagentypen unterteilt. Der Bericht deckt auch die Marktgrößen und Prognosen für wichtige Länder in verschiedenen Regionen ab. Für jedes Segment wird die Marktgröße in Wert (USD) angegeben.

| Anästhesiewagen |

| Notfallwagen |

| Prozedurwagen |

| Medikamentenwagen |

| Mobile Computing-/Fahrbare Arbeitsstationen (WoW-Wagen) |

| Sonstige Wagentypen |

| Strombetriebene Wagen |

| Nicht strombetriebene Wagen |

| Aluminium |

| Edelstahl |

| Polymer/Verbundwerkstoff |

| Sonstige |

| Krankenhäuser |

| Ambulante chirurgische Zentren |

| Fachkliniken |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat (GCC) |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Wagentyp | Anästhesiewagen | |

| Notfallwagen | ||

| Prozedurwagen | ||

| Medikamentenwagen | ||

| Mobile Computing-/Fahrbare Arbeitsstationen (WoW-Wagen) | ||

| Sonstige Wagentypen | ||

| Nach Stromquelle | Strombetriebene Wagen | |

| Nicht strombetriebene Wagen | ||

| Nach Material | Aluminium | |

| Edelstahl | ||

| Polymer/Verbundwerkstoff | ||

| Sonstige | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante chirurgische Zentren | ||

| Fachkliniken | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat (GCC) | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für medizinische Wagen derzeit?

Die Marktgröße für medizinische Wagen betrug im Jahr 2026 USD 4,19 Milliarden und wird bis 2031 voraussichtlich auf USD 7,41 Milliarden wachsen.

Welcher Wagentyp erzielt heute den höchsten Umsatz?

Notfallwagen führen mit einem Marktanteil von 40,92 % dank ihrer obligatorischen Präsenz in Notaufnahmen und chirurgischen Sälen.

Welche geografische Region wächst am schnellsten?

Asien-Pazifik verzeichnet die schnellste CAGR von 14,92 %, unterstützt durch den Krankenhausbau und nationale Programme für digitale Gesundheitsversorgung.

Warum gewinnen strombetriebene Wagen an Beliebtheit?

Fortschritte bei Lithium-Ionen-Akkus ermöglichen nun eine schichtlange Betriebszeit, erfüllen die IT-Anforderungen für einen kontinuierlichen EHR-Zugang und entsprechen den neuen EU-Sicherheitsvorschriften.

Seite zuletzt aktualisiert am: