Marktgröße und Marktanteil für persönliche Gleitmittel

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

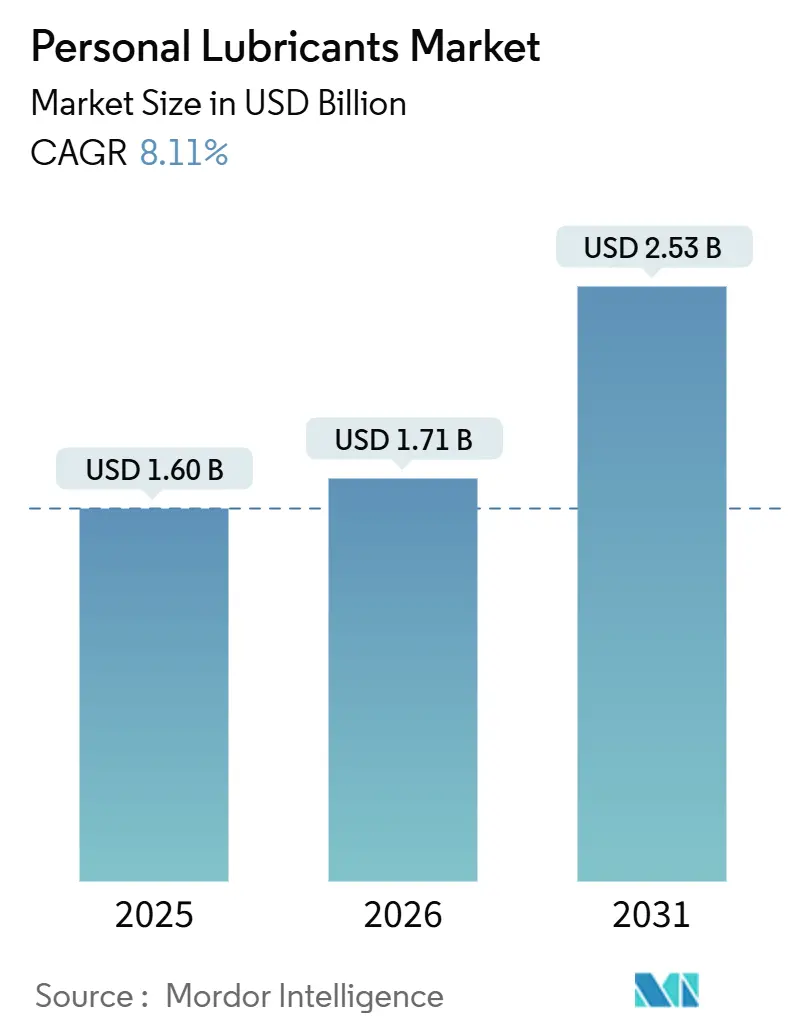

| Marktgröße (2026) | 1.71 Milliarden US-Dollar |

| Marktgröße (2031) | 2.53 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.11% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für persönliche Gleitmittel von Mordor Intelligence

Die Marktgröße für persönliche Gleitmittel wird für 2025 auf 1,60 Milliarden USD, für 2026 auf 1,71 Milliarden USD geschätzt und soll bis 2031 2,53 Milliarden USD erreichen, mit einer CAGR von 8,11 % von 2026 bis 2031.

Dieser stetige Anstieg spiegelt die umfassendere Normalisierung des Einkaufs im Bereich sexuelle Wellness, den rasanten Aufstieg digital gesteuerter Abgabekanäle und die wachsende klinische Akzeptanz von Gleitmitteln als Erstlinienoptionen in der Menopause- und Fruchtbarkeitsversorgung wider. Wasserbasierte Produkte dominieren weiterhin das Volumen, aber Hybrid- und Spezialformulierungen, die Wasser- und Silikonbasen kombinieren, den pH-Wert ausgleichen oder von der FDA zugelassene Fruchtbarkeitsansprüche tragen, gewinnen aufgrund stärkerer funktionaler Vorteile Marktanteile. E-Commerce-Plattformen, die häufig mit Abonnementprogrammen und FSA/HSA-Erstattungen verknüpft sind, überholen den stationären Handel, da Verbraucher Anonymität und ein breiteres Sortiment bevorzugen. Regulatorische Hürden bleiben ein Hindernis, doch Akteure, die den FDA-Klasse-II-Gerätepfad durchlaufen und evidenzbasierte, allergenfreie Inhaltsstoffe anbieten, erschließen Premium-Preispunkte und Einzelhandelsplatzierungen. Der Wettbewerbsfokus verlagert sich zunehmend auf inklusives Produktdesign, da geschlechtsneutrales Branding die Nutzerbasis über traditionelle männlich-weibliche Binärmuster hinaus erweitert und etablierte Anbieter dazu zwingt, ihre Portfolioarchitektur zu überdenken.

Wesentliche Erkenntnisse

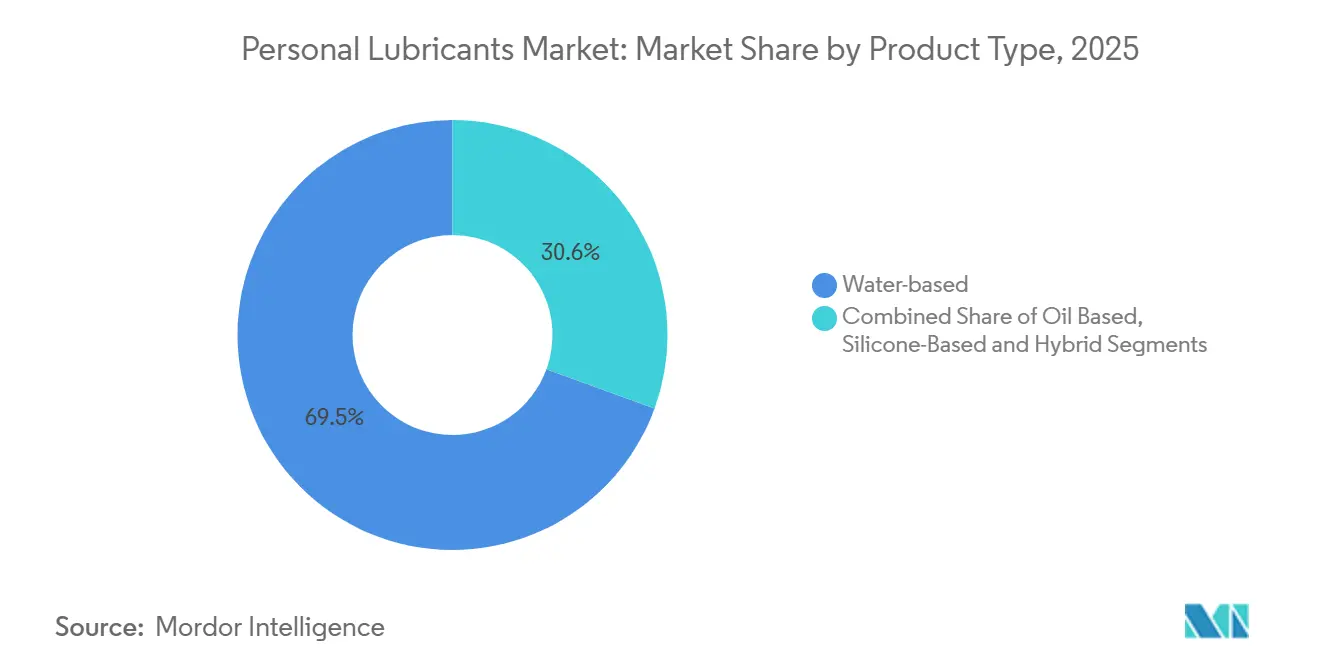

- Nach Produkttyp führten wasserbasierte Gleitmittel im Jahr 2025 mit einem Umsatzanteil von 69,45 %, während Hybrid- und Spezialvarianten bis 2031 voraussichtlich mit einer CAGR von 11,67 % wachsen werden.

- Nach Vertriebskanal entfielen im Jahr 2025 41,77 % des weltweiten Umsatzes auf Drogerien und Apotheken, während der E-Commerce im Prognosezeitraum mit einer CAGR von 12,39 % wachsen soll.

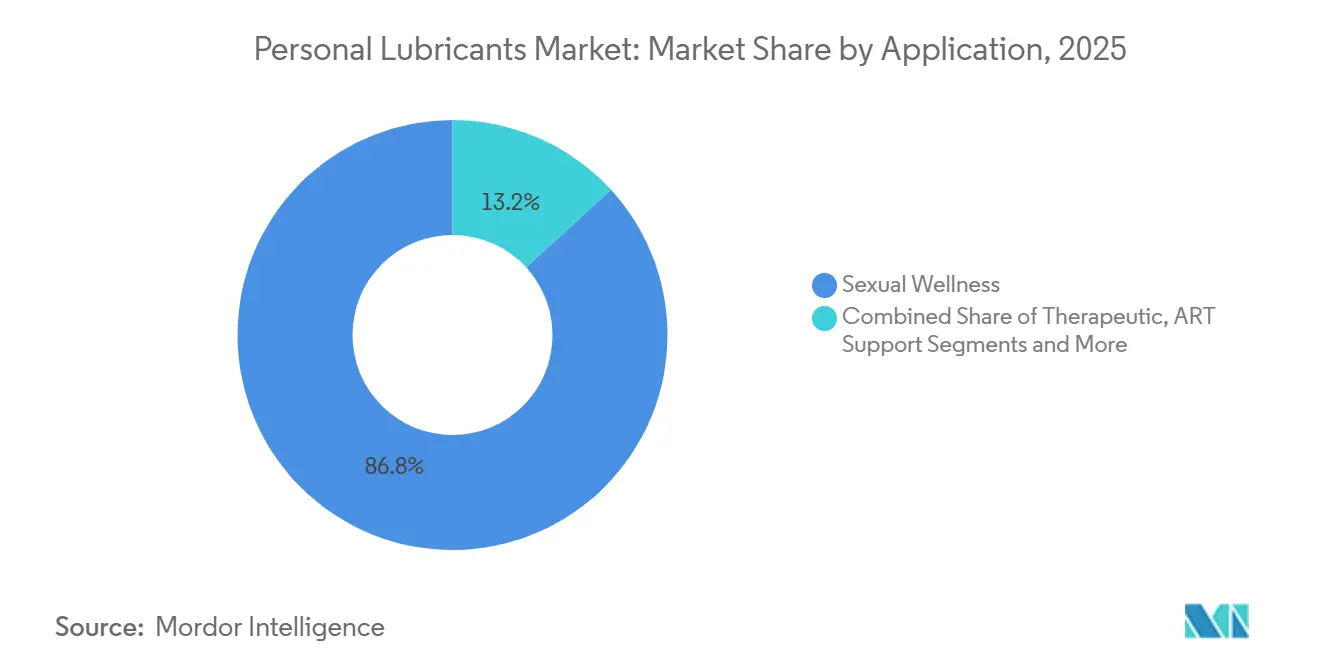

- Nach Anwendung dominierte sexuelle Wellness im Jahr 2025 mit einem Nachfrageanteil von 86,82 %, während die therapeutische Nutzung bei vaginaler Trockenheit und Dyspareunie bis 2031 mit einer CAGR von 11,43 % zunimmt.

- Nach Endnutzer repräsentierten Frauen im Jahr 2025 53,58 % des Verbrauchs, während das nicht-binäre und LGBTQ+-Segment im Prognosehorizont mit einer CAGR von 10,46 % wächst.

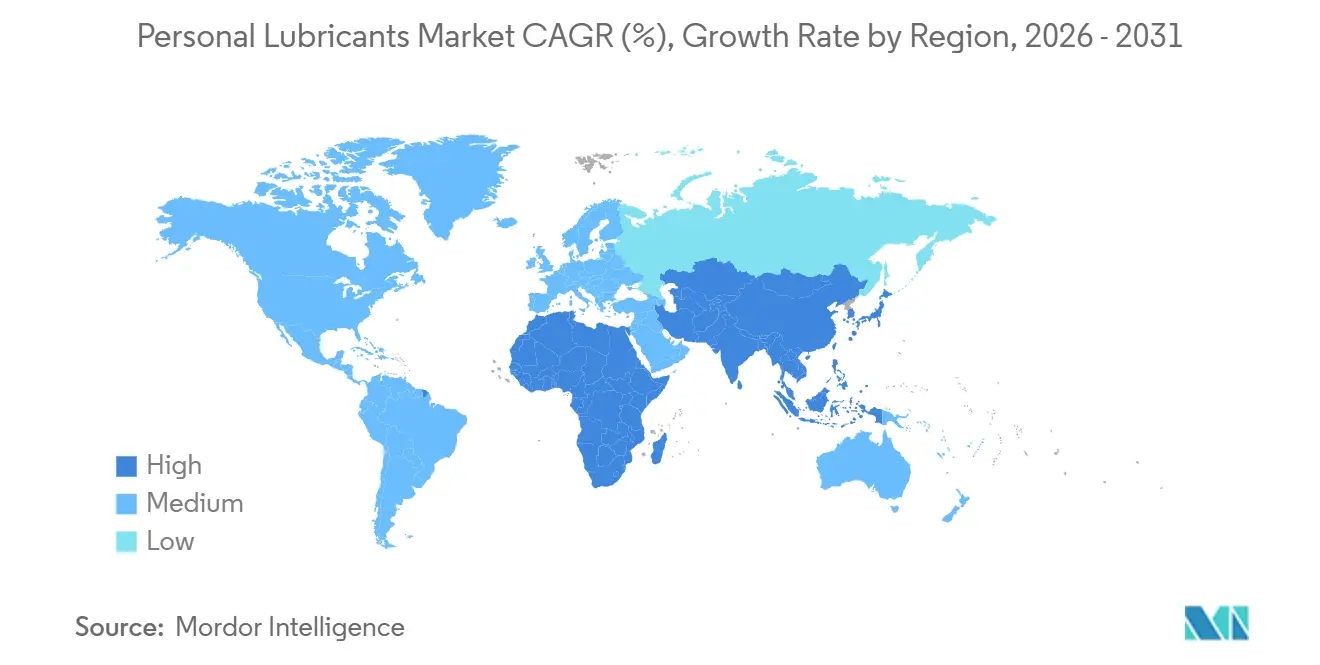

- Nach Geografie erfasste Nordamerika im Jahr 2025 38,61 % des weltweiten Umsatzes, und für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 10,62 % prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für persönliche Gleitmittel

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Entstigmatisierung von Produkten für sexuelle Wellness | +1.8% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Explosives Wachstum des E-Commerce | +2.1% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Häufigkeit von vaginaler Trockenheit | +1.5% | Nordamerika, Europa, Japan | Langfristig (≥ 4 Jahre) |

| Nachfrage nach Produkten mit sauberen Inhaltsstoffen auf pflanzlicher Basis | +1.2% | Nordamerika, Westeuropa, städtischer asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Hybridformulierungen ermöglichen Kompatibilität mit Spielzeug | +0.9% | Weltweit | Kurzfristig (≤ 2 Jahre) |

| Integration von Verschreibungen über Telemedizin | +0.6% | Nordamerika, ausgewählte europäische Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Entstigmatisierung von Produkten für sexuelle Wellness

Apothekenketten stellen Gleitmittel nun neben Menstruationspflegeprodukten und Verhütungsmitteln aus – eine Platzierungsverschiebung, die die Preispunkte um 15–20 % anhebt und gleichzeitig die Hemmschwelle im Gang verringert. CVS Health verlegte die SKUs für sexuelle Wellness im Januar 2025 in rund 6.700 Filialen in Wellness-Bereiche im vorderen Ladenbereich und kombinierte die Änderung mit Same-Day-Delivery-Optionen, die die Reibung auf der letzten Meile verringern. Flexible Ausgaben- und Gesundheitssparkonten erstatten Gleitmittel zunehmend, wenn Ärzte eine therapeutische Indikation dokumentieren, was die Marktdecke für das Menopause-Management erweitert. Die Privatisierung von Walgreens im März 2025 schärfte den Fokus auf margenstarke Wellness-Kategorien und stärkte die Regalfläche für Gleitmittel und verwandte Produkte.[1]Greg Sleter, „Walgreens schärft Fokus auf Eigenmarken”, Store Brands, storebrands.comObwohl der Ladenverkehr steigt, fließt ein Großteil der inkrementellen Nachfrage aufgrund anhaltender Verbraucherhemmungen weiterhin in den Online-Kanal, wo die Anonymität beim Einkauf ein zentraler Kaufauslöser bleibt.

Explosives Wachstum des E-Commerce

Digital ausgerichtete Marken überwinden geografische Barrieren, normalisieren den Einkauf im Bereich sexuelle Wellness in kulturell konservativen Regionen und nutzen datengesteuertes Merchandising. Chinas führende Marktplätze verzeichneten beim Double-11-Festival 2024 ein zweistelliges Wachstum beim Bruttowarenwert im Bereich sexuelle Wellness, weit über den allgemeinen Plattformdurchschnittswerten. Maude wuchs von der Markteinführung bis 2024 auf einen Umsatz von 10–20 Millionen USD und bedient nun 33 Länder über Shopify-Storefronts, ergänzt durch Shop-in-Shop-Präsenz bei Sephora und Nordstrom. Abonnementpläne, die vierteljährliche Nachfüllungen mit einem Rabatt von 10–15 % versenden, stärken die Kundenbindung in preissensiblen asiatischen Märkten, indem sie das Risiko von Lagerengpässen eliminieren. Während das Online-Wachstum den stationären Anteil von 41,77 % verringert, bleiben Lücken in der Plattformkontrolle bei Fälschungen ein hemmender Faktor für Premium-Marken.

Zunehmende Häufigkeit von vaginaler Trockenheit mit zunehmendem Alter

Das genitourinäre Syndrom der Menopause betrifft etwa die Hälfte der postmenopausalen Frauen, doch nur ein Viertel sucht eine Behandlung, was einen adressierbaren, aber unterversorgten Pool hinterlässt.[2]Karen Carlson, „Genitourinäres Syndrom der Menopause”, StatPearls Publishing, ncbi.nlm.nih.govFachgesellschaften empfehlen nicht-hormonelle Gleitmittel als Erstlinientherapie aufgrund der minimalen systemischen Exposition. Telemedizin-Anbieter wie Alloy bündeln Gleitmittel mit Estradiol-Creme in monatlichen Kits, was die Margen auf 30–40 % steigert und die Therapietreue verbessert. Japans stark alternde Bevölkerung unterstreicht das Potenzial: Der Anteil der Einwohner ab 65 Jahren überstieg 2024 29,1 % der Bevölkerung, und staatliche Wellness-Initiativen bauen die Behandlungszurückhaltung schrittweise ab.

Nachfrage nach Gleitmitteln mit sauberen Inhaltsstoffen auf pflanzlicher Basis

Verbraucher lesen zunehmend Inhaltsstoffangaben und lehnen petrochemische Träger ab. Good Clean Love hat seine gesamte Produktlinie mit Bio-Aloe, Agar und Xanthangummi neu formuliert und USDA-Bio- sowie NSF-Siegel erhalten, die Regalaufschläge von 20–30 % ermöglichen. Im September 2023 brachte BioFilm Inc. ASTROGLIDE Lube Plus auf den Markt, ein Gleitmittel, das die gleiche langanhaltende Leistung wie die aktuellen Produkte von ASTROGLIDE bietet, mit zusätzlichen Vorteilen für die intime Gesundheit. Hergestellt mit pflanzlichen Aphrodisiaka und Adaptogenen wie Wassermelonen-Extrakt, Hanf, Ashwagandha und Menthol, steigert es sexuelles Verlangen, Leistung, Befriedigung und Entspannung.[3]BioFilm Inc., „Astroglide stellt neue Lube Plus-Linie von Gleitmitteln mit zusätzlichen Vorteilen vor”, PR Newswire, prnewswire.com The YES Company erhielt die EU-Bio-Zertifizierung, was die Akzeptanz in Kliniken des britischen Nationalen Gesundheitsdienstes beschleunigte. Ansprüche an saubere Inhaltsstoffe ergänzen die ISO-10993-Biokompatibilitätsanforderungen und verkürzen häufig die FDA-Prüfung, indem das Reizrisiko minimiert wird.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bedenken hinsichtlich allergischer Reaktionen und Reizungen | -1.2% | Weltweit, erhöhte Aufmerksamkeit in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Strenger regulatorischer Pfad für Medizinprodukte | -0.9% | Nordamerika, EU, Japan | Mittelfristig (2–4 Jahre) |

| Gefälschte Produkte auf Online-Marktplätzen | -0.7% | Asiatisch-pazifischer Raum, Ausstrahlungseffekte auf den globalen E-Commerce | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität bei Polyethylenglykol | -0.5% | Weltweit, Versorgung konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedenken hinsichtlich allergischer Reaktionen und Reizungen

Eine Überprüfung aus dem Jahr 2024 ergab, dass 70 % der 50 meistverkauften Gleitmittel auf Amazon mindestens ein Allergen enthielten, wobei Propylenglykol mit einem Anteil von 38 % führte. FDA-MAUDE-Aufzeichnungen aus den Jahren 2023–2025 verknüpfen diese Inhaltsstoffe mit Kontaktdermatitis und Harnwegsinfektionen, was zu vorsichtigen Empfehlungen von Ärzten führt. Die Neuformulierung hin zu Hydroxyethylcellulose oder Aloe vera erhöht die Rohstoffkosten um bis zu 20 % und drückt die Margen von Budgetmarken.

Strenger regulatorischer Pfad für Medizinprodukte

Die FDA klassifiziert persönliche Gleitmittel als Klasse-II-Geräte, was eine 510(k)-Einreichung, ISO-10993-Biokompatibilitätsstudien und manchmal klinische Tests erfordert, die zusammen 50.000–150.000 USD und 12–18 Monate zu den Markteinführungszyklen hinzufügen. Die EU-Medizinprodukteverordnung und die japanische Arzneimittel- und Medizinproduktebehörde (PMDA) halten vergleichbare Anforderungen aufrecht, was etablierte Anbieter begünstigt, die die Kosten über breite SKU-Sortimente amortisieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Hybridformulierungen erschließen Premiumisierung

Wasserbasierte Gleitmittel kontrollierten im Jahr 2025 69,45 % des Marktanteils für persönliche Gleitmittel, doch das Teilsegment verzeichnete ein langsameres Wachstum als der Marktdurchschnitt für persönliche Gleitmittel. Hybrid- und Spezialformulierungen sollen bis 2031 eine CAGR von 11,67 % erzielen, da Verbraucher pH-ausgeglichene und fruchtbarkeitsfreundliche Produkte suchen. Silikonbasierte Angebote sichern trotz geringerem Volumen überdurchschnittliche Margen aufgrund überlegener Gleiteigenschaften und hypoallergener Profile. Die Marktgröße für persönliche Gleitmittel bei Hybridlinien soll zwischen 2026 und 2031 um mehr als 350 Millionen USD wachsen. Spezielle Fruchtbarkeitsgleitmittel erhielten die FDA-510(k)-Zulassung und helfen, die Spermienmotilität zu erhalten, was sie für Arztempfehlungen bei der Empfängnisplanung positioniert.

Das Hybridwachstum ist auch auf die zunehmende Kompatibilität mit Spielzeug zurückzuführen. Reine Silikonprodukte beschädigen Silikonspielzeug, aber Wasser-Silikon-Emulsionen überwinden diese Barriere und erfüllen gleichzeitig die ISO-4074-Kondomsicherheitsnormen und die ASTM-D7661-Spielzeugstandards. Marken, die Rezepturen mit niedriger Osmolalität patentieren, gewinnen eine verteidigungsfähige Differenzierung. Kokosölderivate liefern Signale für saubere Inhaltsstoffe, müssen jedoch mit der Latexunverträglichkeit umgehen, was die Massenakzeptanz einschränkt.

Nach Vertriebskanal: E-Commerce verdrängt die Vorherrschaft der Apotheken

Drogerien und Apotheken behielten 41,77 % des Umsatzes von 2025, aber der Beitrag des E-Commerce zur Marktgröße für persönliche Gleitmittel wächst am schnellsten und soll im Prognosezeitraum eine CAGR von 12,39 % erzielen. Sortimentsbreite, Anonymität und Abonnement-Nachfüllungen untermauern die digitale Dynamik. CVS Health bekämpft Marktanteilsverluste mit Omnichannel-Fulfillment und kuratierten Merchandising-Bereichen im vorderen Ladenbereich. Die Filialbereinigung von Walgreens signalisierte strukturelle Veränderungen und setzt Kapital frei, um margenstarke Wellness-Gänge aufzuwerten. Fachgeschäfte für sexuelle Wellness schaffen Premium-Erlebnisse in städtischen Lagen, doch die meisten Einheiten betreiben bestandsarme Showrooms, die Käufer nach dem Ausprobieren in den Online-Kanal drängen. Fälschungen auf stark frequentierten Marktplätzen gefährden die weitere Beschleunigung, und eine strengere Verkäuferverifizierung könnte das Gesamtwachstum dämpfen.

Nach Verwendungszweck/Anwendung: Therapeutische Nutzung gewinnt klinische Validierung

Sexuelle Wellness umfasste im Jahr 2025 86,82 % der Nachfrage, doch der therapeutische Nutzen bei vaginaler Trockenheit und Dyspareunie wächst bis 2031 mit einer CAGR von 11,43 %. Die Nordamerikanische Gesellschaft für Menopause empfiehlt Gleitmittel als Erstlinientherapie und stellt sie für viele Fälle vor systemische Hormonansätze. Telemedizinkanäle beschleunigen die Akzeptanz, indem sie Gleitmittel in standardisierte Pflegekits integrieren und damit Patienten erreichen, die bisher durch den Apothekenverkauf abgeschreckt wurden. Die Unterstützung der assistierten Reproduktion macht weniger als 3 % des Volumens aus, verzeichnet aber aufgrund von FDA-zugelassenen spermafreundlichen Formeln einen rasanten Anstieg. Die Marktgröße für persönliche Gleitmittel bei fruchtbarkeitsorientierten SKUs könnte sich bis 2031 mehr als verdoppeln, wenn Versicherer die Deckung für rezeptfreie Produkte, die in Empfängnisprotokollen verschrieben werden, ausweiten.

Nach Endnutzer: Nicht-binäres Segment spiegelt inklusives Design wider

Frauen dominierten im Jahr 2025 mit 53,58 % des weltweiten Volumens, doch nicht-binäre und LGBTQ+-Verbraucher sind die am schnellsten wachsende Gruppe mit einem jährlichen Wachstum von 10,46 %. Inklusive Verpackungen von Maude und der geschlechtsneutrale Ton von Good Clean Love sprechen Generation Z und Millennials an, die heteronormative Positionierungen ablehnen. Empfehlungsalgorithmen verwischen die Geschlechtergrenzen weiter, indem sie Produkte nach dem Nutzerverhalten statt nach Identitätsannahmen anzeigen. Klinische Studien schließen selten transgender oder nicht-binäre Kohorten ein, was Evidenzlücken schafft, die die Akzeptanz verlangsamen könnten, wenn sie nicht durch künftige Forschung behoben werden. Dennoch halten anhaltende Marketinginvestitionen und eine breitere Sichtbarkeit von Pronomen den Aufwärtstrend aufrecht.

Geografische Analyse

Nordamerika hielt im Jahr 2025 38,61 % des weltweiten Wertes, unterstützt durch die Normalisierung in Apotheken, die Integration von Telemedizin und die Möglichkeit, mit FSA/HSA-Mitteln zu bezahlen. Der Same-Day-Delivery-Rollout von CVS Health stärkt die Bequemlichkeit, während die FDA-Klasse-II-Hürden fragmentierte Neueinsteigerwellen abschrecken und etablierte Marken vor unmittelbarer Preiserosion schützen. Kanada spiegelt die US-amerikanische Regulierungspraxis wider, während die Nachfrage in Mexiko durch die auf städtische Zentren beschränkte Verfügbarkeit eingeschränkt bleibt.

Der asiatisch-pazifische Raum ist auf dem Weg zu einer CAGR von 10,62 % bis 2031, der höchsten unter den großen Regionen. Grenzüberschreitender E-Commerce und inländische Plattformen beschleunigen die Kategorieentdeckung in China und Indien, wo diskrete Lieferung kulturelle Empfindlichkeiten überwindet. Die Zahlen des Double-11-Festivals zeigen, dass Warenkörbe im Bereich sexuelle Wellness schneller wachsen als der Gesamtumsatz der Plattform. Japans beträchtliche ältere Bevölkerung und das wachsende Bewusstsein für Menopause treiben die therapeutische Akzeptanz voran. Indiens Schritt, Produkte für sexuelle Wellness aus der Klassifizierung als „obszön” zu entfernen, hat formelle Einzelhandelskanäle geöffnet und die Expansion inländischer Marken gefördert.

Europa machte im Jahr 2025 rund 23 % des Umsatzes aus, gestützt durch die Harmonisierung der EU-Medizinprodukteverordnung und dichte Apothekennetzwerke. Ölbasierte Produkte mit sauberen Inhaltsstoffen von The YES Company erhielten eine Platzierung im britischen Nationalen Gesundheitsdienst, was pflanzlichen Ansprüchen institutionelle Glaubwürdigkeit verleiht. Deutsche Apotheker empfehlen Gleitmittel proaktiv an Wechseljahrespatientinnen, während französische Prestige-Einzelhändler Premium-SKUs neben Beauty-Produkten führen. Der Nahe Osten und Afrika zusammen bleiben aufgrund restriktiver Normen und geringer digitaler Durchdringung unter einem Anteil von 10 %, obwohl HIV-Präventionsprogramme in Südafrika Gleitmittel als Risikominderungsinstrumente einsetzen. Südamerika, angeführt von Brasilien, ist mit Fälschungen konfrontiert, profitiert aber von preislich wettbewerbsfähigen inländischen Herstellern.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. Reckitt Benckiser und Church & Dwight kontrollieren schätzungsweise 35–40 % des Marktanteils durch gefestigte Apothekenregalrechte und Multi-Plattform-Kampagnen. Reckitts Durex-Naturals-Einführung im Jahr 2024 nutzt Bio-Narrative, während K-Y Yours+Mine-Doppelspender für den gemeinsamen Genuss von Partnern einführte. Church & Dwight erweiterte den Trojan-Schirm mit Bareskin-Raw-Gleitmitteln, die neben ultradünnen Kondomen querverkauft werden. Ansells SKYN-Linie setzt auf hypoallergene Positionierung, die mit latexfreier Kondomgerechtigkeit übereinstimmt.

Direct-to-Consumer-Herausforderer verlagern den Wert in Richtung Online-Warenkörbe. Maude nutzt saubere Ästhetik und Abonnementlogistik, um Premium-Kohorten zu gewinnen, und vertreibt nun gemeinsam über Sephora, was die Offline-Bekanntheit erweitert. Fruchtbarkeitsspezialisten BioGenesis, Natalist und Pre-Seed nutzen die FDA-510(k)-Zulassung, um eine klinisch anerkannte Nische zu besetzen, die etablierte Anbieter übersehen hatten. Lovehoney bündelt Gleitmittel mit Spielzeug und steigert den durchschnittlichen Bestellwert um bis zu 20 %. Auf der defensiven Seite unterstreichen Fälschungsbeschlagnahmungen in Singapur anhaltende Markenschutzlücken und verstärken den Bedarf an serialisierten Verpackungen.

Marktführer für persönliche Gleitmittel

LifeStyles Healthcare Pte Ltd

Reckitt Benckiser Group plc

BioFilm Inc

Church & Dwight Co. Inc.

Trigg Laboratories Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: PH-D Feminine Health führte Femme Glide ein, ein wasserbasiertes Gleitmittel mit Bio-Aloe, Vitamin E und Hyaluronsäure für verbesserte Feuchtigkeitsversorgung.

- Februar 2025: Durex startete die „Afterglow”-Kampagne, um die Verwendung von Gleitmitteln als alltägliche Selbstfürsorge zu positionieren.

- Januar 2025: Peptonic Medical debütierte mit VagiVital Active Glide und erhielt starkes Verbraucherfeedback zur beruhigenden Wirkung.

- Januar 2025: Americhem stellte EcoLube MD vor, eine PFAS-freie interne Schmierstoffverbindung, die für Medizinprodukteanwendungen entwickelt wurde.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für persönliche Gleitmittel als alle rezeptfreien Flüssigkeiten, Gele, Cremes, Sprays und Hybridformate, die auf die Genitalhaut oder Sexspielzeug aufgetragen werden, um Reibung zu reduzieren und den Komfort bei sexuellen Aktivitäten oder bei medizinisch indizierter vaginaler Trockenheit zu verbessern. Gemäß Mordor Intelligence umfasst die Bewertung Marken- und Handelsmarkenprodukte, die über Einzelhandelsapotheken, Massenwarenhändler, Fachgeschäfte und E-Commerce in 17 wichtigen Ländern verkauft werden, angegeben in USD zum Herstellerverkaufspreis.

Ausschluss aus dem Umfang: Verschreibungspflichtige topische Östrogencreme und prozedurale chirurgische Gleitmittel werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Produkttyp

- Wasserbasiert

- Silikonbasiert

- Ölbasiert

- Hybrid / Spezialität

- Nach Vertriebskanal

- Drogerien und Apotheken

- E-Commerce

- Fachgeschäfte für sexuelle Wellness

- Supermärkte und Verbrauchermärkte

- Nach Verwendungszweck / Anwendung

- Sexuelle Wellness

- Therapeutisch (vaginale Trockenheit, Dyspareunie)

- Unterstützung der assistierten Reproduktionstechnologie

- Schönheit und Körperpflege

- Nach Endnutzer

- Weiblich

- Männlich

- Nicht-binär

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führen Interviews mit Markenmanagern, Auftragsherstellern, Gynäkologen und Apothekeneinkäufern in Nordamerika, Europa und dem asiatisch-pazifischen Raum durch. Diese Gespräche validieren Einzelhandelspreisunterschiede, die Akzeptanz von wasserbasierten gegenüber silikonbasierten Produkten und die aufkommende Nachfrage nach medizinischen Qualitätsprodukten, sodass wir die in den Sekundärdaten identifizierten Elastizitäts- und Kanalgewichte verfeinern können.

Desk-Research

Wir beginnen mit der Kartierung des Nachfragepools anhand offener Datensätze wie der WHO-Globalbefragung zur sexuellen Gesundheit, der US-amerikanischen CDC-Nationalbefragung zum Familienwachstum, den Eurostat-Tabellen zur Bevölkerungsalterung und den UN-Comtrade-Handelscodes für HS 300670 (Gelzubereitungen). Ergänzende Erkenntnisse stammen von Branchenverbänden wie der Amerikanischen Allianz für sexuelle Gesundheit, FDA-510(k)-Gerätezulassungen und Investorenunterlagen, die über D&B Hoovers und Dow Jones Factiva abgerufen wurden. Diese Quellen zeigen Nutzerprävalenz, regulatorische Veränderungen, Importströme und typische Großhandelspreisbänder, die unsere Ausgangsschätzungen verankern. Die aufgeführten Quellen sind illustrativ; viele weitere öffentliche und kostenpflichtige Referenzen fließen in die Desk-Analyse ein.

Marktgrößenbestimmung und Prognose

Ein Top-down-Modell von der Prävalenz zur Nachfrage wandelt erwachsene Bevölkerungskohorten, die Trockenheit erleben oder eine Steigerung des Vergnügens suchen, in Einheitsverbrauch um, der dann mit regionalen Durchschnittsverkaufspreisen bewertet wird. Ausgewählte Bottom-up-Überprüfungen, Lieferantenlieferungs-Zusammenfassungen und Stichproben von E-Commerce-Umsätzen helfen, die Gesamtwerte abzugleichen. Zu den Schlüsselvariablen gehören die diagnostizierte Inzidenz vaginaler Trockenheit, Kondomnutzungsraten, der E-Commerce-Anteil an sexueller Wellness, durchschnittliche Preisunterschiede nach Formulierung und regulatorische Neuklassifizierungen, die die rezeptfreie Positionierung erweitern. Multivariate Regression mit Preis, Alterungsindex und Breitbanddurchdringung untermauert Fünfjahresprognosen, während Szenarioanalysen die Akzeptanz natürlicher Formulierungen abschätzen.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Varianzprüfung, Peer-Review und Freigabe durch leitende Analysten. Modelle werden alle zwölf Monate aktualisiert, mit Zwischenaktualisierungen, die durch wesentliche Ereignisse wie eine wichtige FDA-Neuklassifizierung oder zweistellige Preisschwankungen ausgelöst werden. Vor der Berichtsveröffentlichung führt ein Analyst die neuesten Datenreihen erneut aus, um sicherzustellen, dass Kunden aktuelle Zahlen erhalten.

Warum Mordors Ausgangsbasis für persönliche Gleitmittel mehr Gewicht hat

Veröffentlichte Schätzungen weichen häufig voneinander ab; Umfangsentscheidungen, Preisannahmen und Aktualisierungshäufigkeit schaffen große Lücken.

Zu den wichtigsten Lückentreibern gehören, ob klinische Verfahrensgele oder verschreibungspflichtige Emulsionen einbezogen werden, die Aggressivität der E-Commerce-Wachstumskurven und Währungsumrechnungen, die bei veralteten Wechselkursen eingefroren sind. Mordors Basis schließt verschreibungspflichtige Cremes aus, wendet aktuelle IWF-Kurse an und wird jährlich aktualisiert, während andere Verlage manchmal ununterbrochenes zweistelliges Wachstum ab den Ausgangswerten von 2020 projizieren.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 1,39 Mrd. USD (2025) | ||

| 1,59 Mrd. USD (2024) | Globales Beratungsunternehmen A | Enthält verschreibungspflichtige Östrogencreme; statischer Wechselkurs von 2020 |

| 1,70 Mrd. USD (2024) | Fachzeitschrift B | Geht von einem einheitlichen E-Commerce-Preisaufschlag von 10 % weltweit aus |

Zusammenfassend lässt sich sagen, dass unsere disziplinierte Umfangsauswahl, lebendige Variablen und jährliche Neukalibrierung Entscheidungsträgern eine ausgewogene, transparente Ausgangsbasis bieten, die sie auf klare Annahmen zurückführen und mit Zuversicht replizieren können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle globale Wert des Marktes für persönliche Gleitmittel?

Der Markt wird im Jahr 2026 auf 1,71 Milliarden USD geschätzt.

Welche Produktformulierung wächst am schnellsten?

Hybrid- und Spezialformulierungen sollen bis 2031 mit einer CAGR von 11,67 % wachsen.

Wie schnell wächst der E-Commerce in diesem Bereich?

Der Online-Umsatz soll im Prognosehorizont mit einer CAGR von 12,39 % steigen.

Warum gewinnen Gleitmittel medizinische Akzeptanz?

Klinische Leitlinien empfehlen nun nicht-hormonelle Gleitmittel als Erstlinientherapie bei vaginaler Trockenheit und Dyspareunie.

Welche Region wird voraussichtlich das stärkste Wachstum verzeichnen?

Für den asiatisch-pazifischen Raum wird eine CAGR von 10,62 % prognostiziert, angetrieben durch E-Commerce und demografische Verschiebungen.

Welche regulatorische Hürde betrifft neue Marktteilnehmer am stärksten?

Der FDA-Klasse-II-Gerätepfad erfordert 12–18 Monate Tests und bis zu 150.000 USD an Compliance-Kosten.

Seite zuletzt aktualisiert am: