KI in der medizinischen Bildgebung – Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.16 Milliarden US-Dollar |

| Marktgröße (2031) | 8.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 30.70% CAGR |

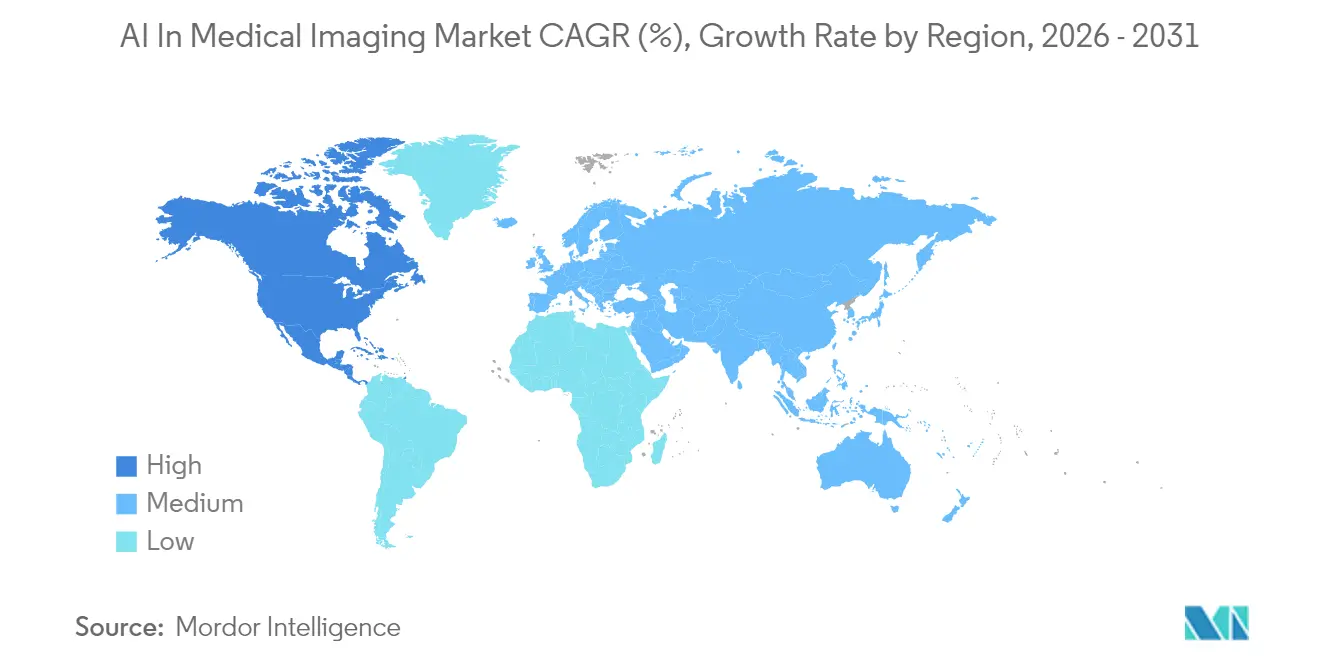

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für KI in der medizinischen Bildgebung von Mordor Intelligence

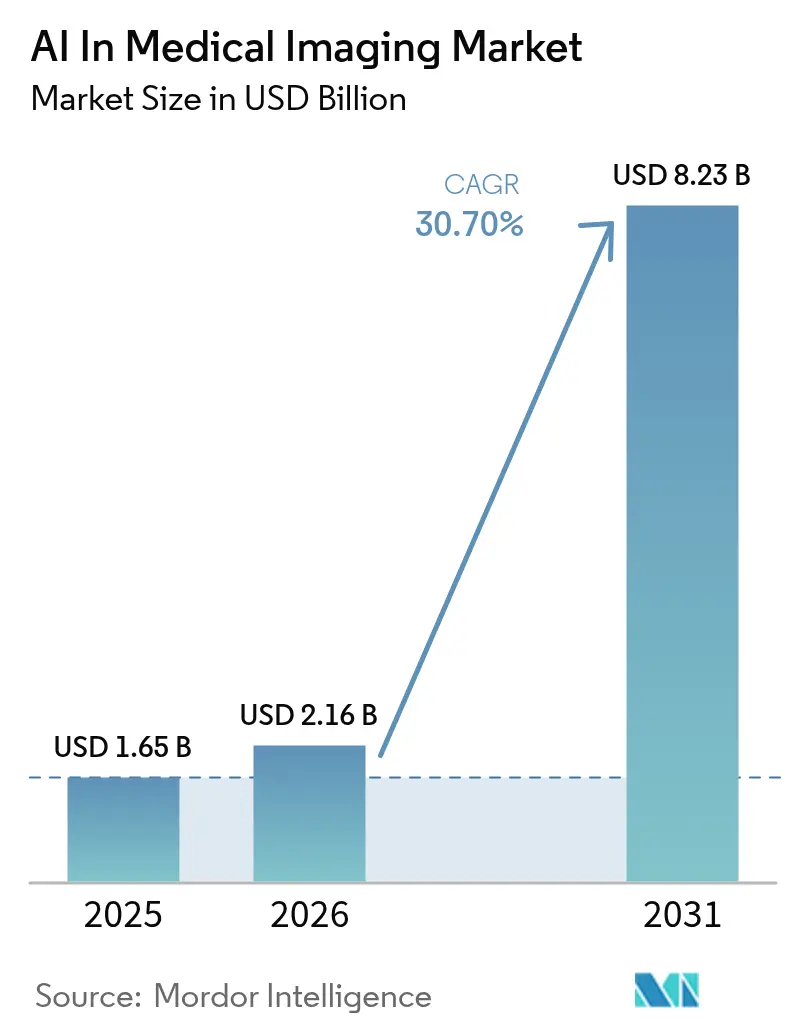

Die Marktgröße des Marktes für KI in der medizinischen Bildgebung wird voraussichtlich von 1,65 Milliarden USD im Jahr 2025 auf 2,16 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 30,7 % im Zeitraum 2026–2031 einen Wert von 8,23 Milliarden USD erreichen.

Dieser Sprung unterstreicht einen Wandel von Pilotprojekten hin zur routinemäßigen Nutzung in der Radiologie, Onkologie und Notfallversorgung. Schnellere FDA-Zulassungen, cloudgehostete Bildgebungsarchive und Pay-for-Performance-Anreize verkürzen die Beschaffungszyklen. Herstellerübergreifende Interoperabilitätsstandards ermöglichen es nun, Algorithmen in bestehende Bildarchivierungs- und Kommunikationssysteme (PACS) einzubinden und so die Integrationskosten zu senken. Anbieter betrachten KI auch als pragmatische Antwort auf steigende Scanvolumina und den wachsenden Radiologen-Mangel, der bis 2034 in den Vereinigten Staaten voraussichtlich 19.500 betragen wird. Asiens Krebsvorsorgeauflagen, Europas grenzüberschreitende Regeln zum Bildaustausch sowie nationale KI-Förderprogramme in den Vereinigten Staaten und im Vereinigten Königreich schaffen neue Nachfragepotenziale, um die Anbieter wetteifern.

Wichtigste Erkenntnisse des Berichts

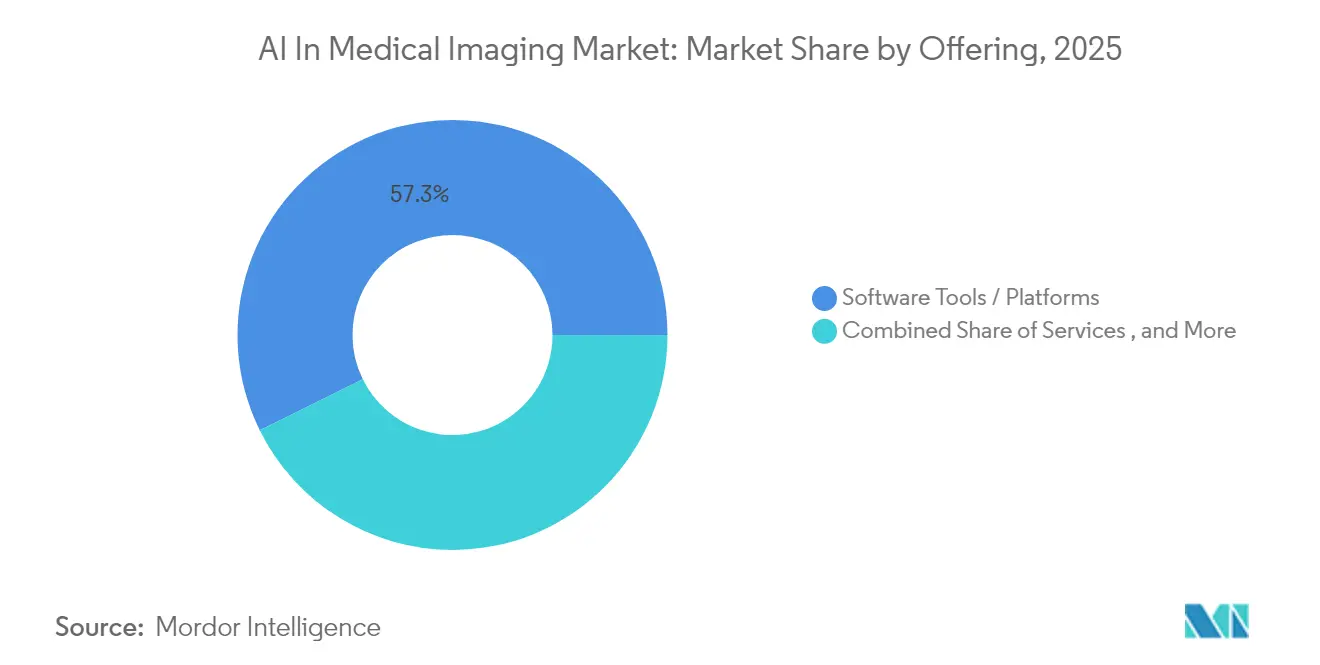

- Nach Angebot führten Software-Plattformen mit einem Marktanteil von 57,30 % am Markt für KI in der medizinischen Bildgebung im Jahr 2025, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 31,4 % wachsen werden.

- Nach Bildgebungsmodalität entfielen auf die Computertomographie im Jahr 2025 27,60 % des Umsatzanteils, während Ultraschall bis 2031 voraussichtlich mit einer CAGR von 31,0 % wachsen wird.

- Nach Anwendung entfielen auf die Onkologie 30,40 % der Marktgröße für KI in der medizinischen Bildgebung im Jahr 2025, und die Pneumologie entwickelt sich im Zeitraum 2026–2031 mit einer CAGR von 33,5 %.

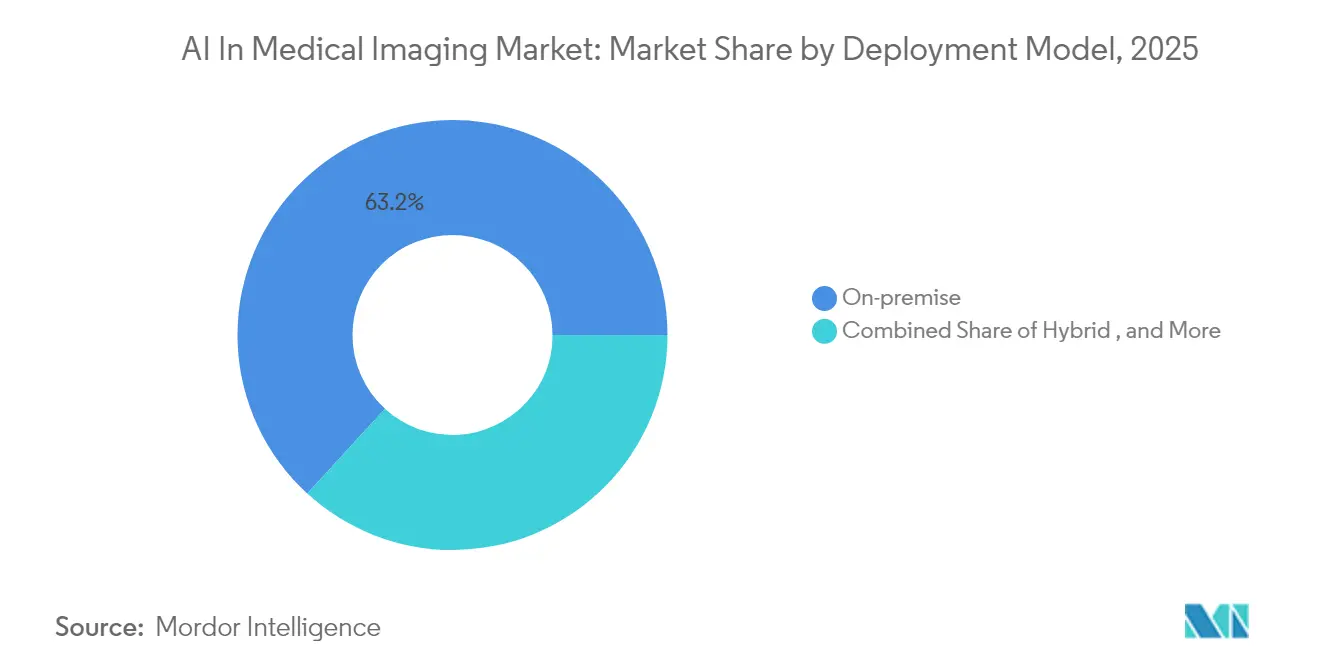

- Nach Bereitstellungsmodell hielten lokale Systeme im Jahr 2025 einen Anteil von 63,20 % an der Marktgröße für KI in der medizinischen Bildgebung, während Cloud-Lösungen bis 2031 voraussichtlich mit einer CAGR von 35,4 % steigen werden.

- Nach Endnutzer dominierten Krankenhäuser und Kliniken mit 70,30 % des Umsatzes im Jahr 2025, während Teleradiologie-Anbieter die höchste prognostizierte CAGR von 34,9 % verzeichneten.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 40,60 %; Asien ist die am schnellsten wachsende Region und wird bis 2031 voraussichtlich eine CAGR von 32,5 % erzielen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für KI in der medizinischen Bildgebung

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Schnelle Ausweitung herstellerübergreifender PACS-Interoperabilitätsstandards | +6.20% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Beschleunigte Onkologie-Vorsorgeauflagen in Asien | +5.80% | Asien | Mittelfristig (2–4 Jahre) |

| Groß angelegte nationale KI-Diagnostikförderprogramme | +4.70% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsender Radiologen-Mangel fördert Teleradiologie | +5.30% | Europa und Naher Osten | Kurzfristig (≤ 2 Jahre) |

| Unternehmensweite Cloud-Migration von Bildgebungsarchiven durch US-amerikanische integrierte Versorgungsnetzwerke | +4.30% | Vereinigte Staaten, Ausweitung auf Kanada und Westeuropa | Mittelfristig (2–4 Jahre) |

| Kommerzielle Einführung von FDA- und CE-zugelassenen SaMD-Algorithmen für das Schlaganfall-Triage | +3.70% | Nordamerika und Europa; aufkommende Akzeptanz in Asien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Ausweitung herstellerübergreifender PACS-Interoperabilitätsstandards in den USA und der EU

Grenzüberschreitende Regeln zum Bildgebungsaustausch des EU-eHealth-Netzwerks und bevorstehende US-amerikanische Interoperabilitätsbestimmungen ermöglichen es Algorithmen, auf jedem zertifizierten PACS gespeicherte Aufnahmen zu lesen. Frühe Pilotprojekte, die auf FHIR-basierten föderativen Frameworks aufbauen, erzielten eine Datenabrufgenauigkeit von 95 % und senkten die Latenz um 38 %, was eine schnellere Triage in Akutsituationen ermöglicht und gleichzeitig die Datensouveränität wahrt.

Beschleunigte Onkologie-Vorsorgeauflagen in Asien (China, Japan, Südkorea)

Staatlich finanzierte Programme fügen jährlich Millionen zusätzlicher CT- und Endoskopieuntersuchungen hinzu. Südkoreas nationales Magenkrebs-Programm zeigt günstige Kosten-Nutzen-Verhältnisse, und Japan erkennt inzwischen 70 % der Lungenkrebsfälle im Stadium I oder II, wenn KI zufällige Knötchen markiert.

Groß angelegte nationale KI-Diagnostikförderprogramme

Programme wie NIH Bridge2AI fördern die Algorithmenentwicklung, die Ausbildung von Fachkräften und die Forschung zur Voreingenommenheitsminimierung. Im Vereinigten Königreich haben NHS-KI-Pilotprojekte des e-Stroke die Raten mechanischer Thrombektomien um 62 % erhöht und die Patientenverlegungszeiten verkürzt, wodurch Forschungsinvestitionen in messbare Versorgungsverbesserungen umgewandelt wurden.

Wachsender Radiologen-Mangel fördert die Akzeptanz von Teleradiologie in den nordischen Ländern und den GCC-Staaten

Steigende Scanvolumina und begrenzte Verfügbarkeit von Spezialisten zwingen Gesundheitssysteme, Auswertungen auszulagern. KI-gestützte Teleradiologie-Plattformen bieten nun automatisierte Triage, strukturierte Berichterstattung und Qualitätskontroll-Dashboards, die Anbietern helfen, Bearbeitungszeitvorgaben einzuhalten, ohne den Personalbestand zu erweitern.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Datenschutz-Governance-Gesetze behindern grenzüberschreitendes Modelltraining | –3.2% | EU und Asien | Mittelfristig (2–4 Jahre) |

| Hohe Inferenzkosten pro Scan auf Edge-GPUs in Kliniken mit geringem Volumen | –2.8% | Global (Schwellenmärkte) | Kurzfristig (≤ 2 Jahre) |

| Haftungsunklarheiten bei KI-gestützter Diagnose gemäß EU-MDR | –2.3% | EU | Mittelfristig (2–4 Jahre) |

| CAPEX-Einfrierung in kleinen und ländlichen Krankenhäusern nach COVID-bedingter Kapitalerschöpfung | –1.7% | Nordamerika und Asien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Datenschutz-Governance-Gesetze behindern das grenzüberschreitende Training von KI-Modellen

Das EU-KI-Gesetz klassifiziert diagnostische Algorithmen als hochriskant und verlangt strenge Konformitätsbewertungen. Unterschiedliche Einwilligungsregelungen in ganz Asien schränken die Nutzung länderübergreifender Datensätze weiter ein, was wiederum die Modellverallgemeinerbarkeit beeinträchtigt und Zulassungen verlangsamt, insbesondere für seltene Krankheitskohorten.[2]Europäische Kommission, „Gesetz über Künstliche Intelligenz – Hochriskante Medizinprodukte”, ec.europa.eu

Hohe Inferenzkosten pro Scan auf Edge-GPUs in Kliniken mit geringem Volumen

GPU-Hardware ermöglicht Inferenz in unter einer Sekunde, ist jedoch kostspielig. Benchmarktests zeigen, dass Knochenaltermodelle auf GPUs von 1,4 auf 267 Bilder pro Sekunde springen, doch Kapital- und Wartungsaufwendungen beschränken die Einführung auf größere Zentren. CPU-optimierte Toolkits von Intel bieten Abhilfe, werden jedoch noch eingeführt.[1]Intel, „KI-gestützte medizinische Bildgebungsleistung auf Xeon- und Arc-Architektur”, intel.com

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Plattformen konsolidieren unternehmensweite Arbeitsabläufe

Das Segment der Software-Tools und Plattformen erzielte 57,30 % des Umsatzes im Jahr 2025 und unterstreicht seine Rolle als Betriebsschicht für die Orchestrierung von Algorithmen und das Lebenszyklusmanagement in Krankenhausnetzwerken. Dienstleistungen gewinnen durch Workflow-Neugestaltung und Überwachung nach der Bereitstellung an Wert und werden im Zeitraum 2026–2031 voraussichtlich die schnellste CAGR von 31,4 % erzielen. Anbieter bündeln nun Implementierungs-, klinische Validierungs- und Cybersicherheitsunterstützung, was die Präferenz der Anbieter für schlüsselfertige Engagements widerspiegelt, die Störungen minimieren. Edge-fähige Geräte bleiben eine Nische, gewinnen aber an Zugkraft für Schlaganfall- und Traumazentren, wo jede Sekunde zählt. Krankenhäuser schätzen herstellerneutrale Marktplätze, die Dutzende von zugelassenen Algorithmen hinter einem einzigen Anmeldepunkt bündeln. Der Genesis-Stack von GE HealthCare ermöglicht es Radiologen, Anwendungen à la carte auszuwählen und Aktualisierungen ohne manuelle Neubewertung einzuspielen, was die Gesamtbetriebskosten senkt und die Zeit bis zum Nutzen beschleunigt. Solche Architekturen verankern den Markt für KI in der medizinischen Bildgebung und werden die Beschaffung für den Rest des Jahrzehnts prägen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bildgebungsmodalität: CT behält die Führung, Ultraschall steigt schnell

Die Computertomographie behielt 2025 einen Anteil von 27,60 % am Markt für KI in der medizinischen Bildgebung dank ihrer Allgegenwärtigkeit in Trauma-, Thorax- und Neuro-Protokollen. Algorithmische Triage in der Schlaganfallversorgung ist inzwischen in vielen städtischen Schlaganfallzentren Standard und verkürzt die Zeit von der Aufnahme bis zur Behandlung. Photonenzähl-CT, neu kommerzialisiert, verspricht schärfere Herzbilder und eröffnet fruchtbares Terrain für Modelle der nächsten Generation. Ultraschall wird voraussichtlich alle anderen Modalitäten mit einer CAGR von 31,0 % bis 2031 übertreffen. Handgehaltene Schallköpfe, gepaart mit KI-Führung in Echtzeit, helfen dem Notfallpersonal, innere Blutungen zu lokalisieren, und unterstützen Hebammen bei der Überprüfung des fetalen Wachstums. Die Tragbarkeit moderner Geräte erhöht die Scanhäufigkeit und speist immer größere Datensätze in Trainings-Pipelines ein. MRT und PET verzeichnen weiterhin algorithmische Fortschritte bei der Rauschreduzierung und quantitativen Kartierung, doch ihr Wachstum bleibt an Durchsatzbeschränkungen der Scanner und Erstattungskomplexitäten gebunden.

Nach Anwendung: Onkologie bleibt Anker, Pneumologie beschleunigt

Die Onkologie erzielte 30,40 % des Umsatzes im Jahr 2025 und festigte ihre Position als größter Anwendungsfall-Cluster im Markt für KI in der medizinischen Bildgebung. Algorithmen delineieren nun Tumoren, vergeben TNM-Stadien und schätzen das Therapieansprechen ab, wobei sie multidisziplinäre Gremien bei der Behandlungsplanung unterstützen. Durch KI extrahierte Radiomik-Merkmale informieren auch frühe Arzneimittelstudien und verkürzen die Entdeckungszyklen für Pharmpartner. Die Pneumologie wird mit einer CAGR von 33,5 % im Zeitraum 2026–2031 am schnellsten expandieren. COVID-19 hat die Gesundheitssysteme für Atemwegserkrankungen sensibilisiert und Investitionen in Tools angeregt, die interstitielle Lungenerkrankungen, Lungenembolien und chronisch-obstruktive Muster erkennen. KI-Plattformen, die Thoraxröntgenaufnahmen in Gemeinschaftskliniken auswerten, erkennen Auffälligkeiten schnell und leiten verdächtige Fälle zur bestätigenden Computertomographie weiter, was frühzeitigere Interventionen unterstützt.

Nach Bereitstellungsmodell: Cloud-Akzeptanz gewinnt an Dynamik

Lokale Installationen repräsentieren nach wie vor 63,20 % der aktuellen Bereitstellungen, ein Erbe strenger Datensicherheitsrichtlinien und Echtzeit-Leistungsanforderungen. Doch die Skalenökonomien begünstigen nun gehostete Modelle. Cloud-fähige Archive senken die Kosten für die Infrastrukturerneuerung drastisch und ermöglichen standortübergreifende Lesepools, die für Netzwerke, die mit Personalengpässen zu kämpfen haben, entscheidend sind. Das Cloud-Segment wird bis 2031 voraussichtlich eine CAGR von 35,4 % verzeichnen, was es zur am schnellsten wachsenden Bereitstellungsebene im Markt für KI in der medizinischen Bildgebung macht. Hybridarchitekturen bringen lokales Caching für dringende Studien und Cloud-Elastizität für die Längsschnittanalyse. Philips HealthSuite Imaging auf Amazon Web Services zeigt, wie Anbieter lokale Reaktionsfähigkeit mit zentralisierter Governance verbinden und Radiologen unabhängig von ihrem Standort einheitliche Arbeitslisten liefern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Krankenhäuser dominieren, Teleradiologie-Anbieter wachsen stark

Krankenhäuser und Kliniken hielten 2025 einen Umsatzanteil von 70,30 %, was ihr Eigentum an fortschrittlichen Scannern, Bildarchivierungssystemen und Fachwissen widerspiegelt. Umfragedaten zeigen, dass fast die Hälfte der großen Krankenhäuser bereits mindestens ein KI-Bildgebungs-Tool in der regulären Praxis einsetzt. Sie suchen nach einheitlichen Dashboards, die kritische Fälle hervorheben, Messungen automatisieren und strukturierte Befunde in elektronische Patientenakten einspeisen. Teleradiologie-Anbieter werden eine CAGR von 34,9 % verzeichnen, die höchste unter allen Endnutzergruppen. Regionale Zentren verteilen die Arbeitslast über Zeitzonen hinweg, sodass Berichte vor den Morgenrunden eingehen. KI beschleunigt vorläufige Auswertungen und ermöglicht es seltenen Subspezialisten, sich auf komplexe Studien zu konzentrieren und dabei eine schnelle Bearbeitung aufrechtzuerhalten. Ambulante Operationszentren und akademische Einrichtungen setzen KI hauptsächlich für Workflow-Effizienz, Qualitätssicherung und Algorithmusvalidierungsforschung ein.

Geografische Analyse

Nordamerika führte den Markt für KI in der medizinischen Bildgebung mit einem Anteil von 40,60 % im Jahr 2025. Eine robuste Gesundheits-IT-Infrastruktur, proaktive FDA-Zulassungen und Erstattungswege fördern die Akzeptanz. Integrierte Versorgungsnetzwerke migrieren Archive schnell in die Cloud, um Radiologen zu bündeln und prädiktive Analysen zu ermöglichen. Kanadas jüngste Zulassung von KI-Anwendungen für Thorax und Neurologie signalisiert eine breitere regionale Akzeptanz. Asien ist die am schnellsten wachsende Region und wird bis 2031 voraussichtlich eine CAGR von 32,5 % erzielen. China zählt Dutzende von inländischen zugelassenen Geräten, und Japan finanziert eine landesweite Lungenkrebsvorsorge, die stark auf KI-Triage setzt. Südkoreas nationale Programme zeigen Kosteneffizienz, die ähnliche Einführungen fördert. Indien entwickelt auf Tuberkulose ausgerichtete Tools für Kliniken mit geringen Ressourcen und unterstreicht die Vielseitigkeit von KI über alle Einkommensgruppen hinweg. Europa balanciert Chancen und Vorsicht. Die Medizinprodukteverordnung erhöht die Compliance-Anforderungen, doch EU-weite Leitlinien zum Bildaustausch erschließen einen größeren Datenpool, der die Robustheit von Algorithmen stärkt. Die nordischen Länder sind Pioniere der Teleradiologie zur Versorgung abgelegener Regionen, während Frankreich langfristige Partnerschaft für den Wert der Bildgebung eingeht, die Nachhaltigkeitsklauseln und Forschungsförderung beinhalten.

Wettbewerbslandschaft

Der Wettbewerb ist lebhaft und fragmentiert. Etablierte Modalitätsanbieter nutzen ihre installierten Basen, um KI in Scanner, Workstations und Cloud-Suites einzubetten. GE HealthCare listet 72 FDA-zugelassene Anwendungen, Siemens Healthineers 64 und Philips 27, was ein sich vertiefendes Funktionsrennen signalisiert. Übernahmen wie der Kauf von MIM Software durch GE HealthCare erweitern die multimodalen Integrationsfähigkeiten und stärken die Kundenbindung.

Spezialisierte Unternehmen wie Aidoc, RapidAI und Qure.ai innovieren schnell in den Bereichen Schlaganfall, Trauma und pulmonale Anwendungsfälle. Sie lizenzieren Module über herstellerneutrale Marktplätze und arbeiten mit Scanner-Herstellern zusammen, um Bereitstellungszyklen zu verkürzen. Doch nur eine Handvoll Algorithmen verfügt über klare Zahlungscodes, was die Unreife der Erstattungsrahmen unterstreicht. Start-ups diversifizieren daher in Entscheidungsunterstützungspakete, die messbare Gewinne bei der Bearbeitungszeit liefern, eine Kennzahl, die Krankenhäuser intern monetarisieren können.

Cloud-Hyperscaler beeinflussen den Stack von unten, indem sie KI-optimierte Speicherebenen und föderative Lerndienste anbieten. Diese Schritte senken die Eintrittsbarrieren für Nischenentwickler und intensivieren den Preisdruck auf proprietäre Archive, was eine weitere Schicht zur Wettbewerbsdynamik im Markt für KI in der medizinischen Bildgebung hinzufügt.

Marktführer im Bereich KI in der medizinischen Bildgebung

Siemens Healthineers AG

GE HealthCare Technologies Inc.

Koninklijke Philips N.V.

NVIDIA Corporation

Aidoc Medical Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: GE HealthCare und FPT eröffneten ein vietnamesisches Zentrum zur gemeinsamen Entwicklung von KI-Diagnosetools für Schwellenmärkte.

- März 2025: GE HealthCare stellte das Genesis-Cloud-Portfolio vor, das auf Amazon Web Services aufbaut und Edge-Verarbeitung, herstellerneutrale Archivierung und Algorithmus-Marktplätze kombiniert.

- Februar 2025: Philips führte seinen Cloud-Enterprise-Bildgebungsdienst in Europa ein und fügte generative KI-Sprachberichterstattung hinzu, um den Dokumentationsaufwand zu reduzieren.

- Januar 2025: AZmeds Rayvolve-Suite übertraf 2.500 Krankenhausinstallationen weltweit und erreicht die Leistung von Radiologen bei der Frakturerkennung, während die Berichtszeiten verkürzt werden.

Berichtsumfang des globalen Marktes für KI in der medizinischen Bildgebung

Medizinische Bildgebung kann als diagnostisches Verfahren beschrieben werden, das die Erstellung visueller Hilfsmittel und Bilddarstellungen des menschlichen Körpers beinhaltet und die Überwachung der Leistung und Funktionsweise der Organe des menschlichen Körpers umfasst. Mit der Integration von Künstlicher Intelligenz (KI) in das Gesundheitswesen und die medizinische Bildgebung verändert sich die Art und Weise, wie die Diagnostik und das gesamte Verfahren durchgeführt werden. Die KI unterstützt Chirurgen bei der Bildaufnahme und bei der Diagnose dieser Bilder für die Schlussfolgerung und personalisierte Behandlung jedes einzelnen Patienten.

Der KI-Markt in der medizinischen Bildgebung ist segmentiert nach Angebot (Software-Tools/Plattform und Dienstleistungen), Bildaufnahmetechnologie (Röntgen, Computertomographie, Magnetresonanztomographie, Ultraschall-Bildgebung und Molekulare Bildgebung), Endnutzer (Krankenhäuser, Kliniken und Forschungslabors sowie Diagnosezentren) und Geografie. Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben in USD bereitgestellt.

| Software-Tools / Plattformen |

| Dienstleistungen |

| Hardware / Integrierte Lösungen |

| Röntgen |

| Computertomographie (CT) |

| Magnetresonanztomographie (MRT) |

| Ultraschall |

| Positronenemissionstomographie (PET) / SPECT |

| Onkologie |

| Neurologie |

| Kardiologie |

| Muskel-Skelett-Erkrankungen und Orthopädie |

| Brustbildgebung |

| Pneumologie |

| Lokal |

| Cloud / Webbasiert |

| Hybrid |

| Krankenhäuser und Kliniken |

| Diagnostische Bildgebungszentren |

| Ambulante Operationszentren (AOZ) |

| Forschungs- und akademische Einrichtungen |

| Teleradiologie-Anbieter |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Nordische Länder (Schweden, Norwegen, Finnland, Dänemark) | |

| Rest von Europa | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Rest des Nahen Ostens | |

| Afrika | Südafrika |

| Nigeria | |

| Rest von Afrika | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Südostasien | |

| Rest des Asien-Pazifik-Raums |

| Nach Angebot | Software-Tools / Plattformen | |

| Dienstleistungen | ||

| Hardware / Integrierte Lösungen | ||

| Nach Bildgebungsmodalität | Röntgen | |

| Computertomographie (CT) | ||

| Magnetresonanztomographie (MRT) | ||

| Ultraschall | ||

| Positronenemissionstomographie (PET) / SPECT | ||

| Nach Anwendung | Onkologie | |

| Neurologie | ||

| Kardiologie | ||

| Muskel-Skelett-Erkrankungen und Orthopädie | ||

| Brustbildgebung | ||

| Pneumologie | ||

| Nach Bereitstellungsmodell | Lokal | |

| Cloud / Webbasiert | ||

| Hybrid | ||

| Nach Endnutzer | Krankenhäuser und Kliniken | |

| Diagnostische Bildgebungszentren | ||

| Ambulante Operationszentren (AOZ) | ||

| Forschungs- und akademische Einrichtungen | ||

| Teleradiologie-Anbieter | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder (Schweden, Norwegen, Finnland, Dänemark) | ||

| Rest von Europa | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Rest von Afrika | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Südostasien | ||

| Rest des Asien-Pazifik-Raums | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für KI in der medizinischen Bildgebung?

Die Marktgröße für KI in der medizinischen Bildgebung beträgt 2,16 Milliarden USD im Jahr 2026 und wird bis 2031 voraussichtlich 8,23 Milliarden USD erreichen.

Welches Segment führt den Markt nach Angebot an?

Software-Plattformen halten mit 57,30 % den größten Anteil dank ihrer Rolle bei der Orchestrierung von Algorithmen in PACS und Cloud-Archiven.

Welche Modalität wächst am schnellsten?

Ultraschall wird voraussichtlich im Zeitraum 2026–2031 eine CAGR von 31,0 % verzeichnen, angetrieben durch Point-of-Care-Anwendungen und KI-Führung in Echtzeit.

Warum ist Asien die am schnellsten wachsende Region?

Staatlich vorgeschriebene Krebsvorsorge-Programme und beschleunigte Gerätezulassungen treiben Asien zu einer regionalen CAGR von 32,5 %.

Welche Region hat den größten Anteil am Markt für KI in der medizinischen Bildgebung?

Im Jahr 2025 hat Nordamerika den größten Marktanteil am Markt für KI in der medizinischen Bildgebung.

Wie profitieren Anbieter von der Cloud-Bereitstellung?

Cloud-Archive senken die Infrastrukturkosten und ermöglichen es Radiologen, standortübergreifend zusammenzuarbeiten, was eine CAGR von 35,4 % für das Bereitstellungsmodell unterstützt.

Werden KI-Tools heute erstattet?

Nur eine Handvoll Algorithmen verfügt über explizite Zahlungscodes, doch Anbieter rechtfertigen Investitionen durch Produktivitätsgewinne und verkürzte Bearbeitungszeiten.

Seite zuletzt aktualisiert am: