Marktgröße und Marktanteil für Einweg-Chirurgiegeräte

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

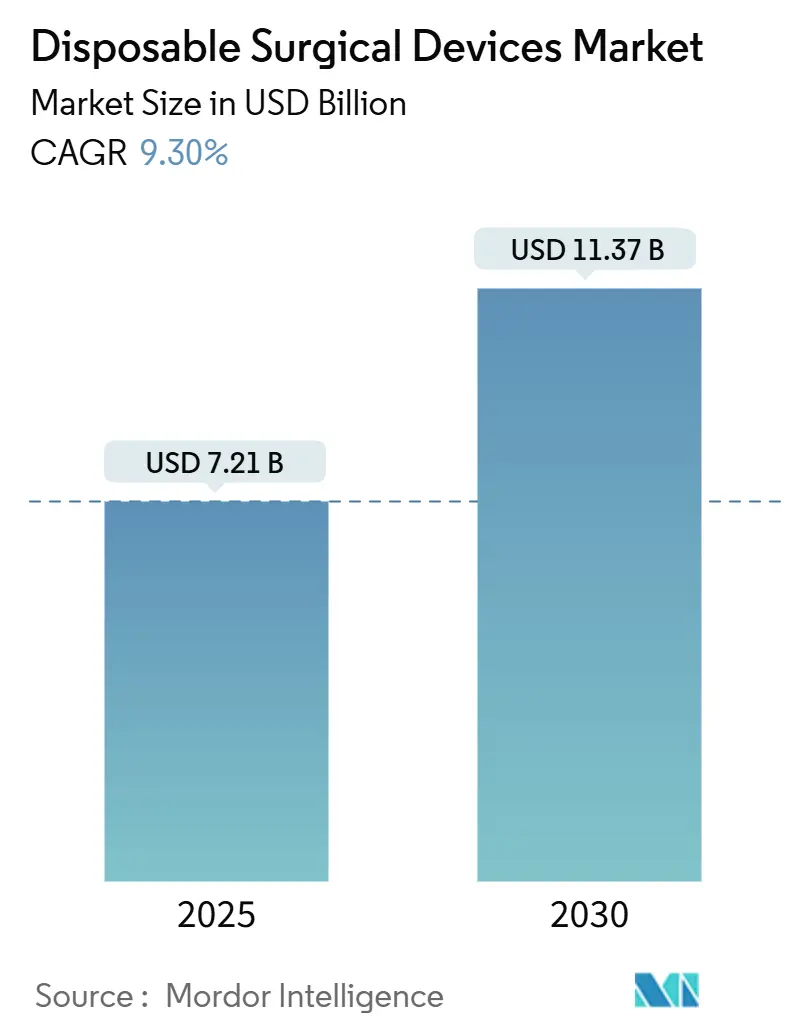

| Marktgröße (2025) | 7.21 Milliarden US-Dollar |

| Marktgröße (2030) | 11.37 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.30% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Einweg-Chirurgiegeräte von Mordor Intelligence

Die Marktgröße für Einweg-Chirurgiegeräte beläuft sich im Jahr 2025 auf 7,21 Milliarden USD und wird bei einer prognostizierten CAGR von 9,30 % bis 2030 voraussichtlich 11,37 Milliarden USD erreichen. Die steigende Nachfrage nach infektionsfreien Eingriffen, kürzere Umrüstzeiten im Operationssaal und geringere Sterilisationskosten positionieren Einweginstrumente als Standardwahl in der modernen Chirurgie. Krankenhäuser in reifen Volkswirtschaften behandeln Einwegprodukte zunehmend als Compliance-Instrumente im Rahmen leistungsbasierter Vergütungsmodelle, während ambulante Chirurgiezentren (ASCs) diese für schlanke, hochdurchsatzfähige Versorgungsmodelle einsetzen. Gleichzeitig betten Durchbrüche in der hochpräzisen Polymerformgebung und RFID-Verfolgung digitale Rückverfolgbarkeit ein, was die Bestandsführung und das Rückrufmanagement erleichtert. Der regulatorische Schwung – am deutlichsten sichtbar in Artikel 17 der EU-Medizinprodukteverordnung – entzieht der Wiederaufbereitung ihren wirtschaftlichen Reiz und hält den Markt für Einweg-Chirurgiegeräte auf einem dauerhaften Wachstumspfad.

Wichtigste Erkenntnisse des Berichts

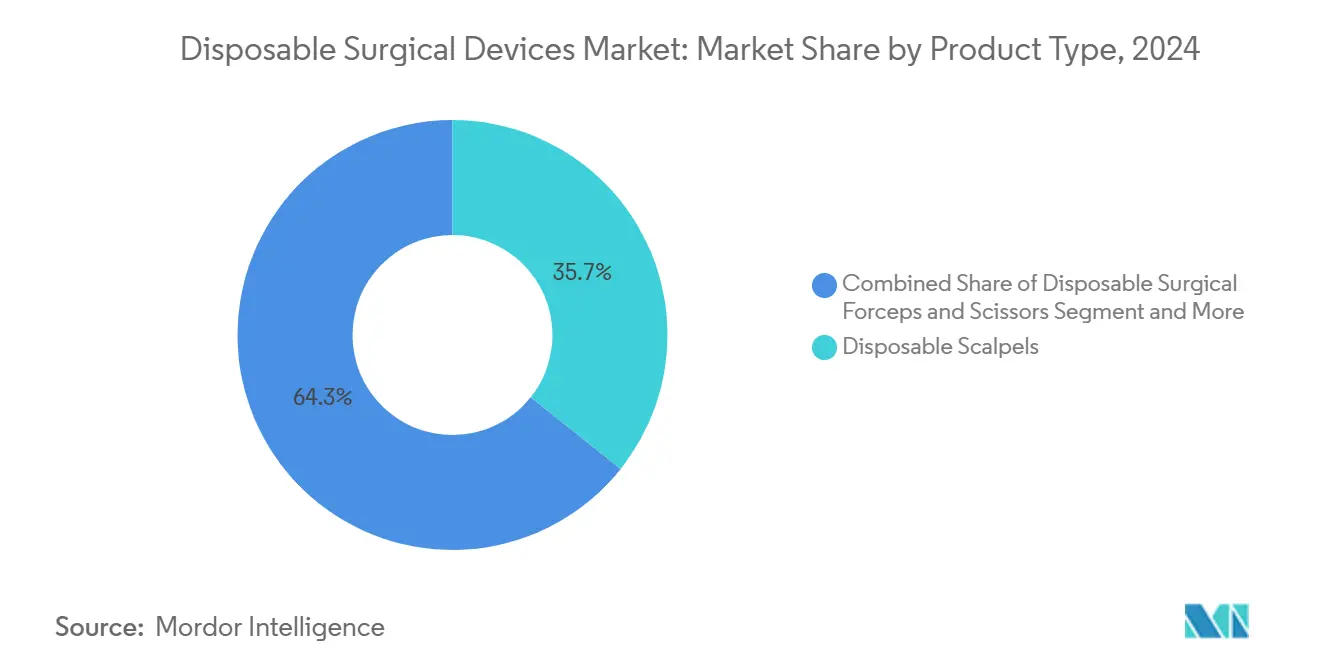

- Nach Produkttyp hielten Einweg-Skalpelle im Jahr 2024 einen Umsatzanteil von 35,7 %, während Einweg-Stapler bis 2030 mit einer CAGR von 8,9 % expandieren sollen.

- Nach Anwendung dominierte die Allgemeinchirurgie im Jahr 2024 mit einem Marktanteil von 42,3 % am Markt für Einweg-Chirurgiegeräte; die bariatrische Chirurgie verzeichnet bis 2030 eine CAGR von 10,2 %.

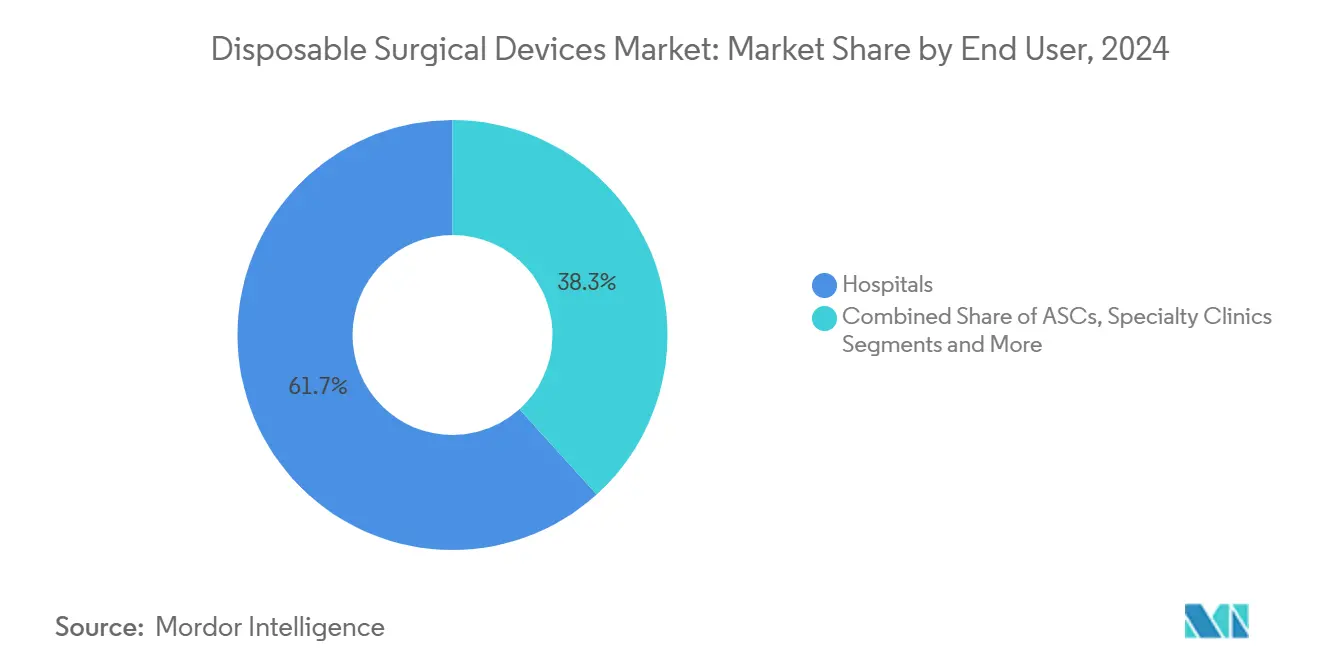

- Nach Endnutzer hielten Krankenhäuser im Jahr 2024 einen Anteil von 61,7 % am Markt für Einweg-Chirurgiegeräte; ASCs weisen mit einer CAGR von 9,1 % bis 2030 das stärkste Wachstum auf.

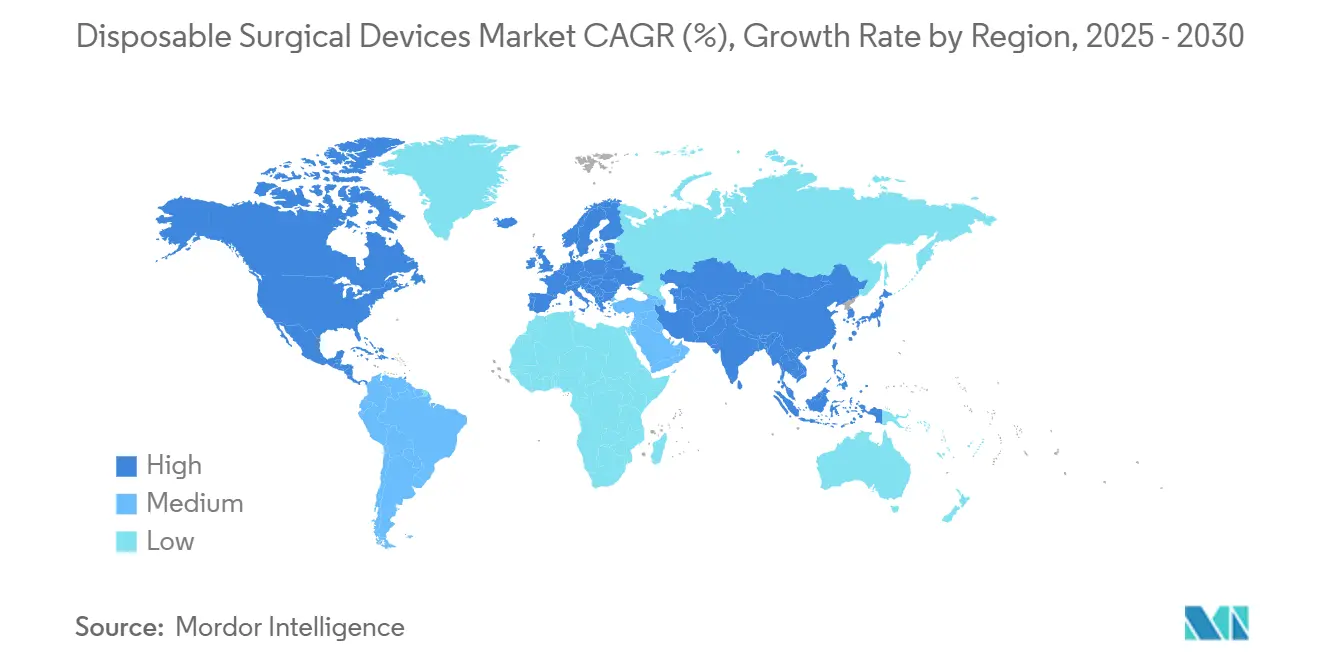

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Marktanteil von 45,8 %, während Asien-Pazifik mit einer regionalen CAGR von 9,40 % bis 2030 die höchste Wachstumsrate prognostiziert bekommt.

Globale Trends und Erkenntnisse zum Markt für Einweg-Chirurgiegeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigendes globales Volumen chirurgischer Eingriffe | +2.10% | Global | Langfristig (≥ 4 Jahre) |

| Wachsender Fokus auf Infektionskontrolle fördert die Einführung von Einwegprodukten | +1.80% | Nordamerika und EU, Ausstrahlungseffekte auf APAC | Mittelfristig (2–4 Jahre) |

| Technologische Innovationen bei hochpräzisen Einweginstrumenten | +1.20% | Global, mit frühen Gewinnen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Anstieg minimal-invasiver und ambulanter Operationen | +0.90% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| RFID-gestützte Bestands- und Rückverfolgbarkeitslösungen gewinnen an Bedeutung | +0.70% | Nordamerika und EU als Kernmärkte, Ausstrahlungseffekte auf APAC | Mittelfristig (2–4 Jahre) |

| Entstehung CO₂-neutraler Einweginstrumente | +0.60% | EU und Nordamerika, Ausweitung auf APAC | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigendes globales Volumen chirurgischer Eingriffe

Rasantes Eingriffswachstum in alternden OECD-Bevölkerungen trifft auf eine ausgeweitete Krankenversicherungsabdeckung in Schwellenländern und schafft so eine steigende Nachfragebasis für Instrumente. Gesundheitssysteme, die leistungsbasierte Versorgung verfolgen, belohnen kürzere Operationszeiten – ein Bereich, in dem Einwegprodukte die Wiederaufbereitungswarteschlange eliminieren und das Risiko von Instrumentenfehlzählungen senken. Indiens Medizinproduktemarkt soll von 11 Milliarden USD im Jahr 2024 auf 50 Milliarden USD bis 2025 ansteigen, was den langfristigen Sog auf Einwegverbrauchsmaterialien bestätigt.[1]Indische Botschaft in Moskau, „Indischer Medizinproduktesektor – Ein Überblick”, indianembassy-moscow.gov.inIn Verbindung mit demografischen Wachstumsschüben stellen diese Kräfte sicher, dass der Markt für Einweg-Chirurgiegeräte weit in das nächste Jahrzehnt hinein ein zweistelliges Mengenwachstum aufrechterhalten wird.

Wachsender Fokus auf Infektionskontrolle fördert die Einführung von Einwegprodukten

Gesundheitsassoziierte Infektionen kosten entwickelte Systeme jährlich 28–45 Milliarden USD und machen die Kontaminationskontrolle von einer klinischen Selbstverständlichkeit zu einem Budgetimperativ. Die CDC betont, dass ein Einwegprodukt „einmal verwendet und mit dem Routinemüll entsorgt werden sollte”.[2]Zentren für Seuchenkontrolle und -prävention, „Bewährte Praktiken für Einweggeräte (Einmalgeräte)”, cdc.govProtokolle nach der Pandemie erhöhen die Strafen bei Verstößen und verlagern die Beschaffung hin zu Einwegprodukten, die Sterilität garantieren. Europas MDR schränkt die Wiederaufbereitungswege weiter ein und sichert die Nachfrage nach originalen Einweginstrumenten in regulierten Märkten.

Technologische Innovationen bei hochpräzisen Einweginstrumenten

Fortschrittliche Polymermischungen und Mikro-Formgebung liefern heute Klingenschärfe, ergonomische Balance und taktiles Feedback auf dem Niveau hochwertiger Wiederverwendbarer. Integrierte RFID-Chips erreichen eine 100-prozentige Genauigkeit bei der Nutzungsverfolgung und reduzieren die Zählzeit in Test-Operationssälen um bis zu 87 %. Verathons Videolaryngoskop, das zu 80 % aus biobasiertem Harz gefertigt ist, senkt seinen CO₂-Fußabdruck um 74 % und beweist, dass Nachhaltigkeit und Leistung in Hochleistungsgeräten koexistieren können.

Anstieg minimal-invasiver und ambulanter Operationen

ASCs führen heute 72 % der Operationen in den USA durch und erzielen dabei 45–60 % Kosteneinsparungen sowie 20 % schnellere Terminplanung im Vergleich zu Krankenhäusern. Ihre Wirtschaftlichkeit hängt von nahezu null Umrüstverzögerungen ab – ein Ergebnis, das nur mit sofort einsatzbereiten Einwegprodukten möglich ist. Die Medicare-Daten für 2025 zeigen, dass ASCs 3,4 Millionen Leistungsempfänger behandelten, ein Anstieg von 2,5 % gegenüber dem Vorjahr, was den ambulanten Schwung bestätigt. Da robotergestützte und laparoskopische Techniken zunehmen, erfordern sie Einweg-Stapler und Trokare, die für eine präzise Anwendung in engen anatomischen Bereichen entwickelt wurden, was die Wachstumskurve des Marktes für Einweg-Chirurgiegeräte stärkt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Medizinische Abfallgesetzgebung und Nachhaltigkeitsprüfung | -1.40% | EU und Nordamerika, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Kostendruck in ressourcenarmen Gesundheitsversorgungsumgebungen | -0.80% | Schwellenländer in APAC, MEA, Südamerika | Langfristig (≥ 4 Jahre) |

| Durchbrüche bei der internen Sterilisation verlängern die Lebensdauer von Wiederverwendbaren | -0.60% | Global, mit stärkerem Einfluss in kostenempfindlichen Märkten | Mittelfristig (2–4 Jahre) |

| Lieferkettenvolatilität bei Spezialpolymeren für medizinische Zwecke | -0.50% | Global, akut in Fertigungszentren im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Medizinische Abfallgesetzgebung und Nachhaltigkeitsprüfung

Krankenhäuser erzeugen jährlich 5,9 Millionen Tonnen Abfall, ein Großteil davon Einwegkunststoffe.[3]Journal of Cleaner Production, „Nachhaltige Gesundheitsversorgung und umweltbezogene Lebenszyklusauswirkungen von Einwegverbrauchsmaterialien”, sciencedirect.comEuropäische Beschaffungsrichtlinien verlangen zunehmend Lebenszyklusbewertungen und setzen Käufer unter Druck, jeden Einwegkauf zu rechtfertigen. Von der FDA validierte Wiederaufbereitungsprogramme senken die Kosten um bis zu 60 % und fordern Originalhersteller heraus, zu innovieren oder Marktanteile zu verlieren. Reaktionsstrategien umfassen hybride „Resposable”-Plattformen, die den Abfall um 70 % und die CO₂-Emissionen um 80 Tonnen pro Einrichtung und Jahr reduzieren.

Kostendruck in ressourcenarmen Gesundheitsversorgungsumgebungen

In preissensiblen Märkten in APAC, MEA und Südamerika konkurrieren Einwegsets mit über Jahre amortisierten, in großen Mengen beschafften Wiederverwendbaren. Lieferkettenerschütterungen – von Polymerengpässen bis hin zu Versandverzögerungen – treiben die Gesamtkosten weiter in die Höhe. Einige Einrichtungen setzen auf verbesserte interne Sterilisation, verlängern die Lebenszyklen von Wiederverwendbaren und verzögern die Umstellung auf Einwegprodukte. Dennoch sollten sich verschärfende Infektionskontrollnormen in städtischen Tertiärzentren den Kostenhürde schrittweise überwinden und die adressierbare Basis für die Einweg-Chirurgiegerätebranche erweitern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Skalpelle führen, während Stapler beschleunigen

Einweg-Skalpelle machten im Jahr 2024 35,7 % des Marktanteils für Einweg-Chirurgiegeräte aus und unterstreichen damit ihre unverzichtbare Rolle bei nahezu jedem Eingriff. Die Segmentvolumina entwickeln sich im Gleichschritt mit der Gesamtzahl der Fälle und gewährleisten eine vorhersehbare Basisnachfrage. Stapler hingegen repräsentieren derzeit nur einen mittleren Teenager-Prozentsatz des Umsatzes, werden jedoch voraussichtlich die höchste CAGR von 8,9 % verzeichnen, angetrieben durch bariatrische, kolorektale und thorakale minimal-invasive Operationen, die einen präzisen Verschluss in der Tiefe erfordern. Die Marktgröße für Einweg-Chirurgiegeräte im Bereich Stapler wird bis 2030 voraussichtlich 3,9 Milliarden USD erreichen und damit ihren Beitrag von 2025 mehr als verdoppeln. RFID-gestützte Kartridgenerkennung, ergonomische Nachladegriffe und bioabsorbierbare Klammerlinien bieten Wettbewerbsvorteile für Anbieter, die sich auf Verschlusslösungen der nächsten Generation konzentrieren.

Verfeinerungen in der Scherenmetallurgie ersetzen gehärtete Wolframeinsätze durch Verbundwerkstoffe aus Siliziumkarbid und verleihen Einwegscheren Schärfe für einen einzigen Einsatz ohne Schleifgeräte. Zangenhersteller integrieren geformte Fingerstopps, um Quetschwunden und Ermüdung an Hochvolumentagen zu reduzieren. Trokar-Innovationen betonen klingenlose Spitzen und integrierte Rauchabsaugung, die laparoskopische Sichtbarkeitsstandards ohne wiederverwendbare Filteraufsätze erfüllen. Jede Mikroverbesserung bewegt Chirurgen hin zu Einwegprodukten, die als hochwertig und dennoch vorhersehbar wahrgenommen werden, was das dominante Skalpell-Segment stärkt und gleichzeitig die Stapler-Akzeptanz beschleunigt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Dominanz der Allgemeinchirurgie trifft auf bariatrischen Aufschwung

Die Allgemeinchirurgie erfasste 42,3 % des Umsatzes im Jahr 2024 und verankerte damit die Marktgröße für Einweg-Chirurgiegeräte in jenem Jahr bei 3,0 Milliarden USD. Universelle Instrumentenlisten – Skalpelle, Klemmen, Stößel und Nadelhalter – übersetzen jeden Anstieg bei Appendektomien, Cholezystektomien oder Hernienreparaturen in einen proportionalen Gerätebedarf. Dennoch werden bariatrische Eingriffe, die mit einer CAGR von 10,2 % wachsen, ihren Anteil von 0,6 Milliarden USD im Jahr 2025 auf nahezu 1,0 Milliarden USD bis 2030 ausweiten. Die Beliebtheit der Schlauchmagen-Operation und die Durchdringung robotergestützter Systeme (16,7 % des Roux-en-Y-Magenbypass bis 2024) machen Magenklammerpatronen zur wichtigsten Produktkategorie.

Kardiovaskuläre und orthopädische Linien zeigen mittlere einstellige Zuwächse, da Einweg-Querklemmen und Knochensägeblätter auf Einwegprodukte umgestellt werden, um Prionenerkrankungsrisiken einzudämmen. Die Gynäkologie hält einen stabilen mittleren Teenager-Einheitenanteil: Einweg-Hysteroskopie-Scheren und Energiegeräte begegnen der Infektionsrisikoaversion in Fertilitätskliniken. Wichtig ist, dass Anwendungsüberschneidungen bedeuten, dass ein Eingriff ein Mehrinstrumenten-Tablett verbrauchen kann, was den Umsatzertrag für Anbieter multipliziert, die vollständige Einwegportfolios anbieten können.

Nach Endnutzer: Krankenhausdominanz durch ASC-Wachstum herausgefordert

Krankenhäuser hielten im Jahr 2024 61,7 % des Marktanteils für Einweg-Chirurgiegeräte, was einem Umsatz von 4,4 Milliarden USD entspricht. Integrierte Lieferketten und Einkaufskonsortien treiben Großgeschäfte voran, während Unternehmens-Tracking-Systeme RFID-Tags in Instrumentenetiketten einbetten, um eine geschlossene postoperative Abstimmung zu ermöglichen. Dennoch sollten ASCs, die mit einer CAGR von 9,1 % expandieren, ihren Anteil von 1,7 Milliarden USD im Jahr 2025 auf 2,8 Milliarden USD bis 2030 steigern. Kostenträger leiten elektive Ortho- und Magen-Darm-Fälle in ambulante Einrichtungen um, wo 20-Minuten-Raumwechselziele sofort einsatzbereite Sterilsets erfordern. Fachkliniken – insbesondere Dermatologie und Ophthalmologie – übernehmen kompakte Einwegsets, die den Richtlinien für praxisbasierte Chirurgie entsprechen, und vergrößern schrittweise den Nachfragekuchen.

Die schlanke Personalbesetzung von ASCs verstärkt den Wert von All-in-one-Eingriffspaketen: Eine Pflegekraft kann Räume ohne zentrale Sterilunterstützung umrüsten. Hersteller, die dieses Segment erschließen, gestalten farbkodierte Verpackungen und QR-verknüpfte Anweisungen für eine schnelle Überprüfung, die Verbraucherverpackungshinweise spiegeln, um klinische Arbeitsabläufe zu vereinfachen. Das Krankenhaussegment bleibt stabil, aber die ASC-Expansion bringt hohes Wachstumsmomentum und unterstützt die breitere Entwicklung des Marktes für Einweg-Chirurgiegeräte.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika repräsentierte im Jahr 2024 45,8 % des globalen Umsatzes, was einer Marktgröße für Einweg-Chirurgiegeräte von 3,3 Milliarden USD entspricht. CMS-Vergütungsmodelle belohnen reduzierte infektionsbedingte Wiederaufnahmen, und Audits der US-amerikanischen Joint Commission verweisen auf Einwegoptionen als Minderungshebel, was die Einführung in Hochleistungszentren fördert. Kanada spiegelt diese Haltung wider, wobei Provinzbehörden ASC-Erweiterungen finanzieren, um elektive Wartelisten zu entlasten, und Einwegsets bevorzugen, um provinzübergreifende Sterilisationslogistik zu minimieren. Initiativen zur Versorgungsresilienz treiben die Nearshoring-Verlagerung der Polymerformgebung voran und verschaffen regionalen Akteuren Kosten- und Lieferzeitvorteile.

Europa trug einen stabilen mittleren 20-Prozent-Anteil bei, gestützt durch strenge MDR-Aufsicht und Klimastrategien, die paradoxerweise hochwertige „grüne” Einwegprodukte stimulieren. Krankenhäuser setzen Lebenszyklusbewertungs-Dashboards ein, um Käufe zu rechtfertigen, und veranlassen Lieferanten, CO₂-Einsparungen durch biobasierte Kunststoffe zu dokumentieren. Programme wie der „Net-Zero-Lieferanten-Fahrplan” des britischen National Health Service schreiben die CO₂-Offenlegung bis 2027 vor, sodass europäische Hersteller neutrale Produktionspipelines betonen, um Ausschreibungen zu sichern.

Asien-Pazifik, das am schnellsten wachsende Gebiet mit einer CAGR von 9,40 %, ist auf dem Weg, seine Marktgröße für Einweg-Chirurgiegeräte von 1,3 Milliarden USD im Jahr 2025 auf 2,6 Milliarden USD bis 2030 zu verdoppeln. Chinas Krankenhäuser der dritten Ebene standardisieren Einweg-Laparoskopie-Sets, um die JCI-Akkreditierung zu erlangen und Medizintourismus anzuziehen. Indiens wachsende Versicherungsdurchdringung und Make-in-India-Anreize fördern die inländische Produktion, verringern die Importabhängigkeit und steigern gleichzeitig die Volumina für chirurgische Geräte. ASEAN-Staaten führen universelle Gesundheitsprogramme ein, und private Krankenhausgruppen schreiben Einwegprodukte vor, um internationale Infektionskontrollnormen zu erfüllen, die von Expatriaten-Patienten gesucht werden.

Naher Osten & Afrika und Südamerika machen zusammen einen Anteil von unter 10 % aus, verzeichnen jedoch mittlere einstellige CAGRs. Mitglieder des Golfkooperationsrats leiten Öleinnahmen in Vorzeigekrankenhausprojekte, die fast ausschließlich mit Einwegsets ausgestattet sind. In Brasilien verkürzen Anvisa-Reformen die Zulassungszeiten für Geräte und erweitern den Marktzugang, aber Kostenbeschränkungen halten Wiederverwendbare in öffentlichen Einrichtungen relevant. Insgesamt verdünnt die geografische Diversifizierung das Konzentrationsrisiko und schützt Anbieter vor regionsspezifischen regulatorischen Schocks.

Wettbewerbslandschaft

Der Markt für Einweg-Chirurgiegeräte weist einen moderaten Herfindahl-Hirschman-Index auf; die fünf größten Anbieter kontrollieren schätzungsweise einen Anteil von 52 %, was mittelgroßen Innovatoren ausreichend Spielraum lässt. Etablierte Unternehmen verteidigen ihren Anteil durch vertikal integrierte Polymerkompoundierung und Kartridgenstanzung und sichern sich Kosteneffizienz. Medtronics Akquisition von Fortimedix Ende 2024 erweiterte sein Zugangsport-Portfolio – ein Beispiel für ergänzende Übernahmen, die perioperative Lücken schließen. Smith & Nephews Medizintechnikbudget von 3,92 Milliarden USD reserviert 70 Millionen USD für robotergestützte Einweglinien und signalisiert damit das starke Engagement für Automatisierung der nächsten Generation.

Technologiepipelines betonen RFID-beschriftete Griffe, optische UDI-Scanner und sensorbestückte Spitzen, die die Gewebeimpedanz in Echtzeit für Energiegeräte messen. Googles Patent für ein „interaktives Steuerdisplay im sterilen Feld” kündigt berührungslose Bildschirmpanele an, die es Chirurgen ermöglichen, Bildgebung zu manipulieren, ohne die Sterilität zu brechen, und positioniert Einwegprodukte als Datenträger in vernetzten Operationssaal-Ökosystemen. Nachhaltigkeit wird zum Differenzierungsmerkmal: Verathons Videolaryngoskop aus 80 % Bioharz und Elemental Healthcares Resposable-Sortiment stehen im Mittelpunkt von Marketingnarrativen, die auf CO₂-Kennzahlen ausgerichtet sind und bei europäischen Ausschreibungen Anklang finden.

Lieferkettenanfälligkeiten bleiben die Achillesferse. Engpässe bei Spezialpolymergranulaten trieben die Inputkosten im Jahr 2024 um bis zu 20 % in die Höhe. Hersteller reagieren durch doppelt bezogene Rohstoffe, lieferantenverwaltete Bestände und interne Kompoundierung, um Störungen abzupuffern. Die daraus resultierende Konsolidierung sollte die durchschnittlichen Verkaufspreise schrittweise anheben, die Margenerosion abfedern und gleichzeitig die Aftersales-Support-Kapazitäten stärken.

Marktführer der Einweg-Chirurgiegerätebranche

Johnson & Johnson

Medtronic plc

Stryker Corporation

Becton, Dickinson and Company

B. Braun Melsungen AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Verathon brachte das Spectrum QC eco auf den Markt, das erste biobasierte Einweg-Videolaryngoskop, das CO₂-Emissionen um 74 % reduziert.

- November 2024: Medtronic übernahm Fortimedix und stärkte damit sein Sortiment an minimal-invasiven Instrumenten.

- September 2024: Spartan Medical erweiterte sein Portfolio an Einweg-Sterilisationsinstrumenten.

- Juni 2024: Olympus America stellte CELERIS vor, den weltweit ersten Einweg-Sinus-Debrider, der Behandlungen im Behandlungsraum ermöglicht.

Berichtsumfang des globalen Marktes für Einweg-Chirurgiegeräte

| Einweg-Skalpelle |

| Einweg-Chirurgiezangen |

| Einweg-Chirurgiescheren |

| Einweg-Chirurgie-Stapler |

| Einweg-Trokare und Kanülen |

| Sonstige |

| Allgemeinchirurgie |

| Gynäkologische Chirurgie |

| Kardiovaskuläre Chirurgie |

| Orthopädische Chirurgie |

| Sonstige Operationen |

| Krankenhäuser |

| Ambulante Chirurgiezentren |

| Fachkliniken |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Einweg-Skalpelle | |

| Einweg-Chirurgiezangen | ||

| Einweg-Chirurgiescheren | ||

| Einweg-Chirurgie-Stapler | ||

| Einweg-Trokare und Kanülen | ||

| Sonstige | ||

| Nach Anwendung | Allgemeinchirurgie | |

| Gynäkologische Chirurgie | ||

| Kardiovaskuläre Chirurgie | ||

| Orthopädische Chirurgie | ||

| Sonstige Operationen | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Chirurgiezentren | ||

| Fachkliniken | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Einweg-Chirurgiegeräte?

Die Marktgröße für Einweg-Chirurgiegeräte beträgt im Jahr 2025 7,2 Milliarden USD und ist auf dem Weg, bis 2030 11,3 Milliarden USD zu erreichen.

Welche Region führt bei der Einführung von Einweg-Chirurgieinstrumenten?

Nordamerika hält einen Marktanteil von 45,8 %, angetrieben durch strenge Infektionskontrollnormen und hohe Eingriffszahlen.

Welche Produktkategorie wächst am schnellsten?

Einweg-Stapler verzeichnen bis 2030 eine CAGR von 8,9 %, da minimal-invasive Operationen zunehmen.

Warum sind ambulante Chirurgiezentren für das zukünftige Wachstum wichtig?

ASCs sind auf sofort einsatzbereite Sets angewiesen, um schnelle Umrüstziele zu erreichen, was eine CAGR von 9,1 % bei der Einwegnachfrage aus diesem Kanal antreibt.

Wie werden Nachhaltigkeitsbedenken angegangen?

Anbieter führen biobasierte Kunststoffe, hybride Resposable-Designs und Lebenszyklusdatentransparenz ein, um strengeren umweltbezogenen Beschaffungsvorschriften zu entsprechen.

Welchen Einfluss hat die RFID-Technologie auf den Markt?

RFID-bestückte Instrumente bieten 100-prozentige Nutzungstransparenz und reduzieren die Zählzeit um bis zu 87 %, was die Krankenhauseffizienz steigert und das Wertversprechen für Einwegprodukte stärkt.

Seite zuletzt aktualisiert am: