Marktgröße und Marktanteil für hochmoderne Medizingeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

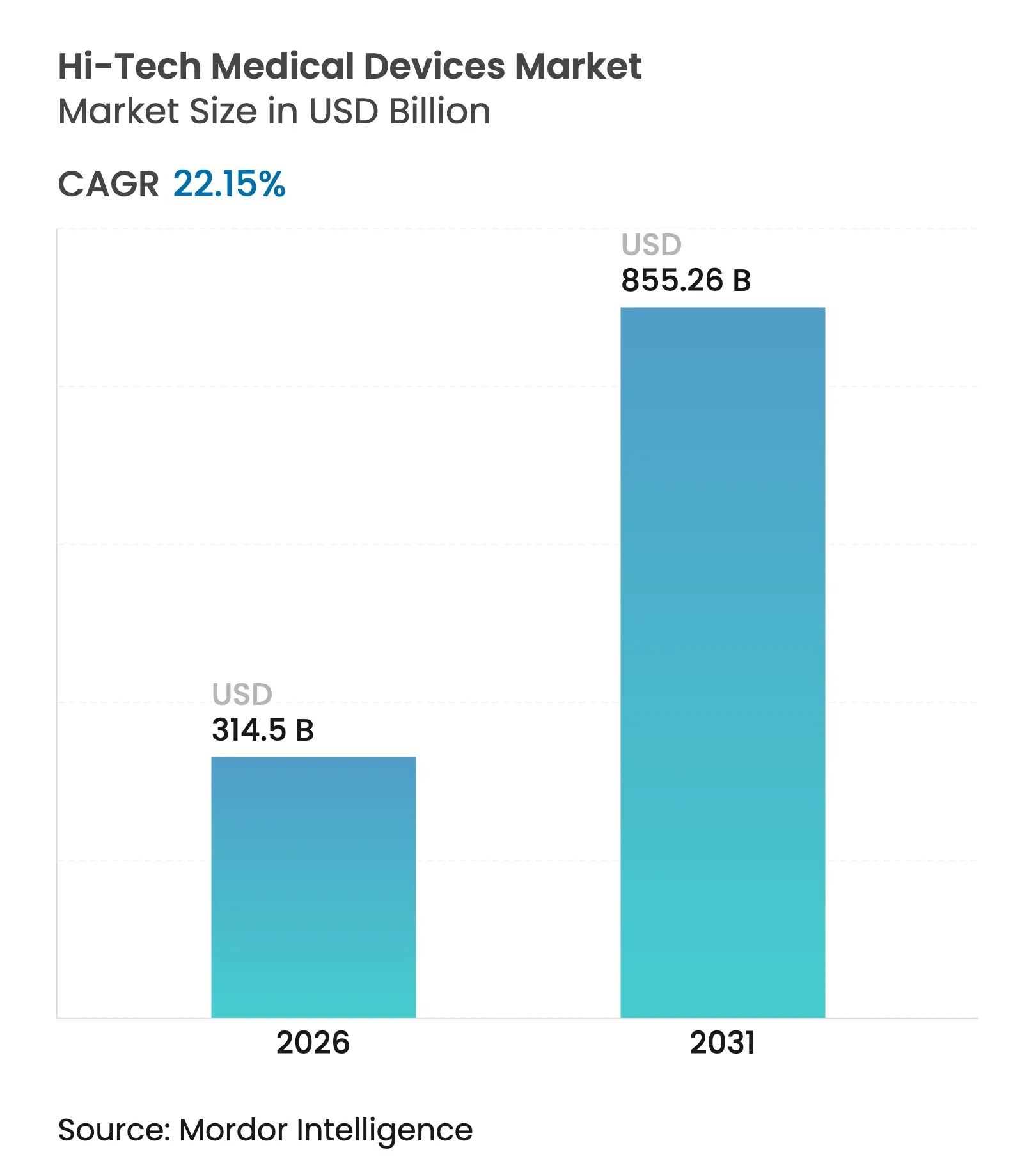

| Marktgröße (2026) | 314.5 Milliarden US-Dollar |

| Marktgröße (2031) | 855.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 22.15% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

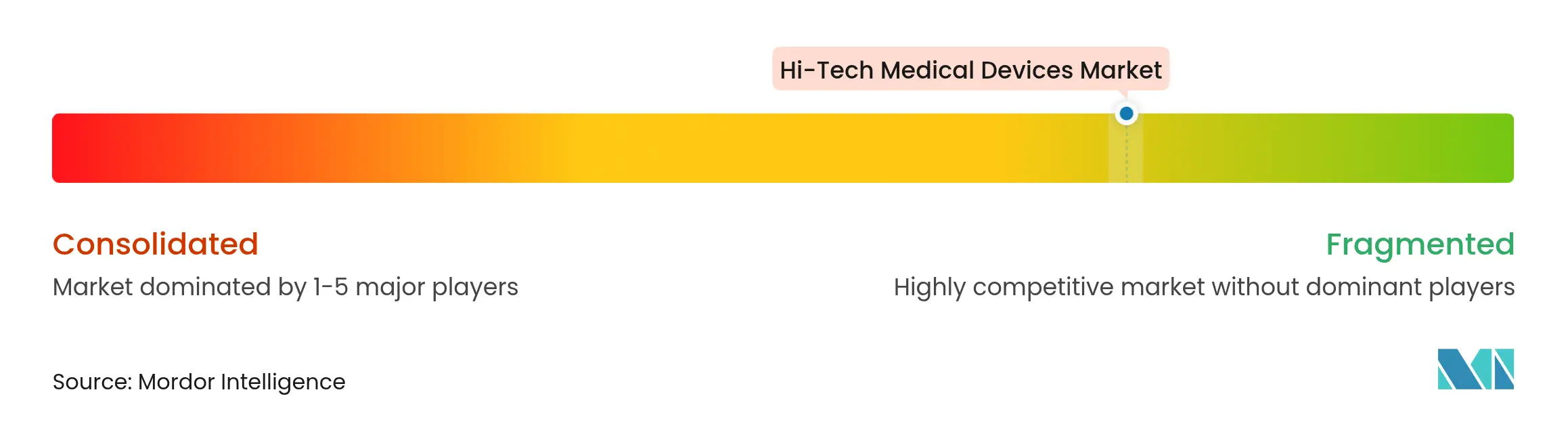

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für hochmoderne Medizingeräte von Mordor Intelligence

Die Marktgröße für hochmoderne Medizingeräte soll von USD 257,47 Milliarden im Jahr 2025 auf USD 314,5 Milliarden im Jahr 2026 wachsen und wird bis 2031 voraussichtlich USD 855,26 Milliarden bei einer CAGR von 22,15 % über 2026–2031 erreichen. Die Wachstumsdynamik im Markt für hochmoderne Medizingeräte spiegelt die 5G-gestützte Echtzeitüberwachung, KI-gestützte Diagnostik und die wachsende Akzeptanz vernetzter Versorgung bei den Verbrauchern wider. Große Einzelhandelsapotheken erweitern den Gerätevertrieb, während Technologieunternehmen sichere Cloud-Plattformen integrieren, die die Zeit bis zur Behandlung verkürzen. Nordamerika verankert Investitionen durch starke Erstattungsregelungen, während der asiatisch-pazifische Raum die Geräteeinführung beschleunigt, da nationale Programme die digitale Gesundheitsinfrastruktur vorantreiben. Cybersicherheitsvorschriften der FDA fördern eine widerstandsfähige Konstruktion, verlängern jedoch die Zertifizierungszeiträume, was Unternehmen zu strategischen Partnerschaften drängt, um regulatorisches Fachwissen zu bündeln. Kapitalflüsse begünstigen Entwickler von intelligenten Pflastern, nicht-invasiven Biosensoren und hybriden Konnektivitätsmodulen, die zwischen BLE, WLAN und 5G für einen ununterbrochenen Datenfluss wechseln können.

Wichtigste Erkenntnisse des Berichts

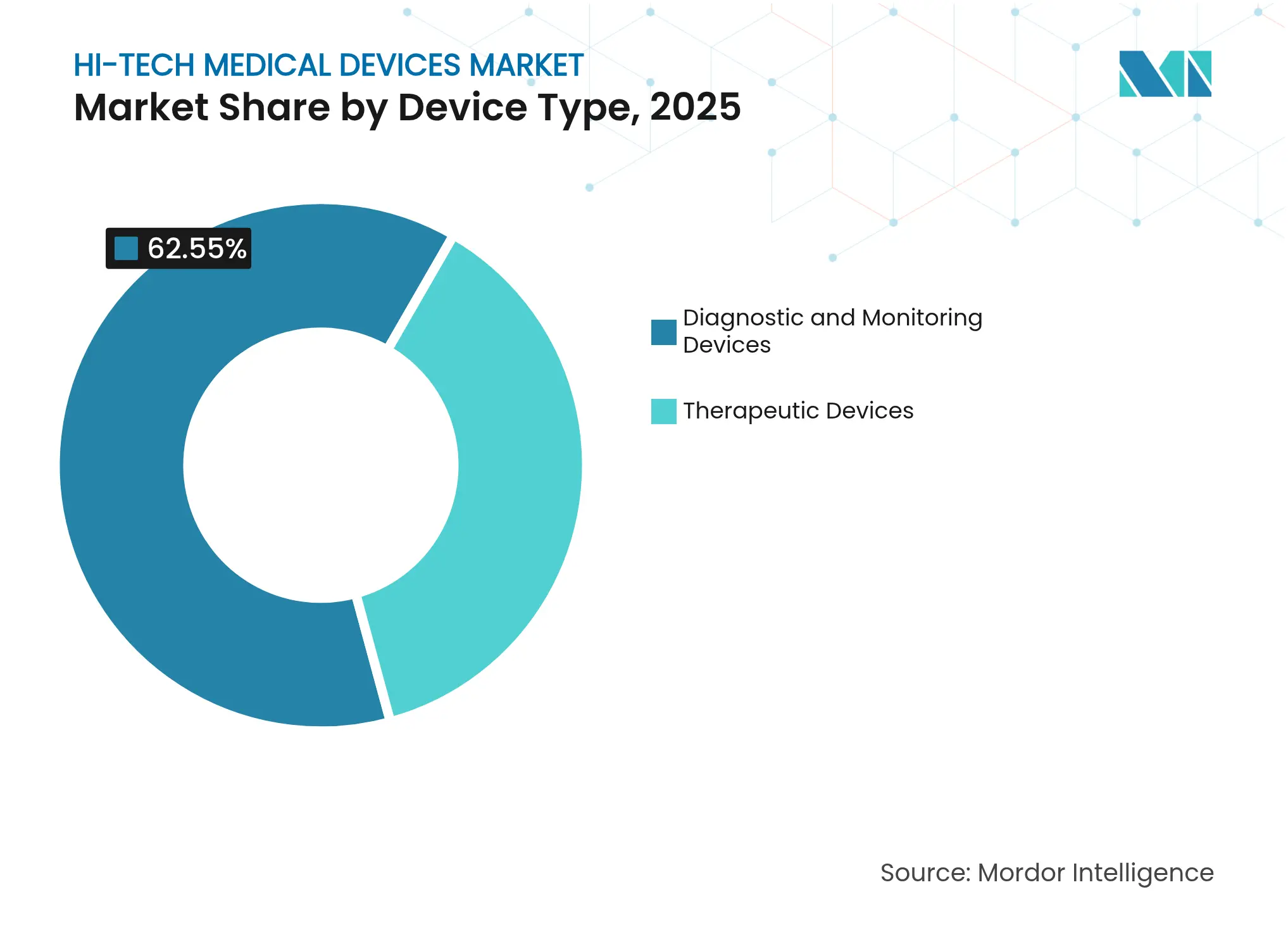

- Nach Gerätetyp führten Diagnose- und Überwachungsgeräte mit einem Marktanteil von 62,55 % im Markt für hochmoderne Medizingeräte im Jahr 2025; therapeutische Geräte werden bis 2031 voraussichtlich mit einer CAGR von 23,32 % wachsen.

- Nach Formfaktor hielten Smartwatches im Jahr 2025 einen Anteil von 33,62 % an der Marktgröße für hochmoderne Medizingeräte, während intelligente Pflaster bis 2031 mit einer CAGR von 22,74 % voranschreiten.

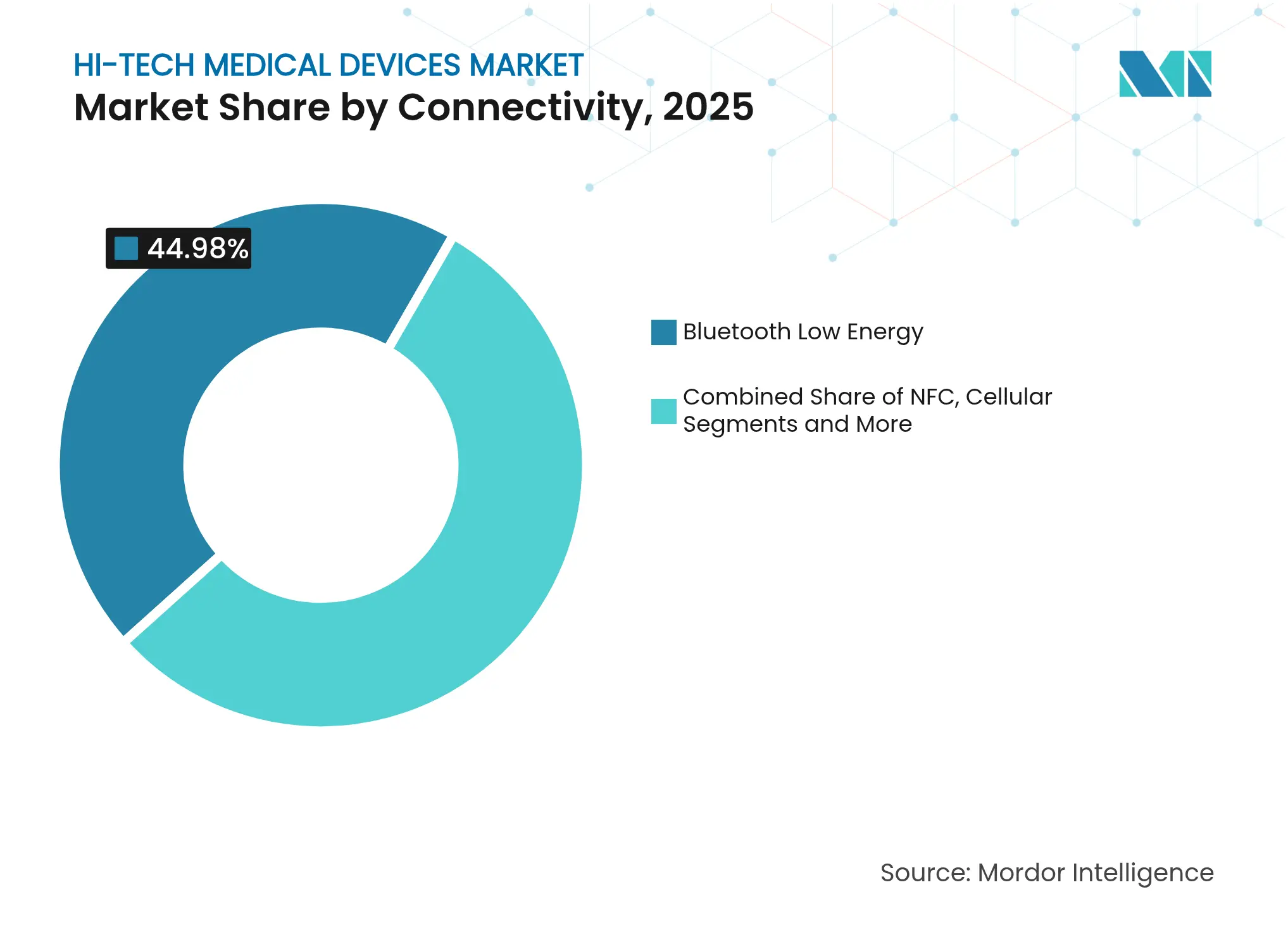

- Nach Konnektivität entfiel auf Bluetooth Low Energy im Jahr 2025 ein Anteil von 44,98 % an der Marktgröße für hochmoderne Medizingeräte; WLAN-Konnektivität soll zwischen 2026 und 2031 mit einer CAGR von 23,42 % wachsen.

- Nach Anwendung erfasste die häusliche Gesundheitsversorgung im Jahr 2025 58,12 % der Marktgröße für hochmoderne Medizingeräte; die Fernüberwachung von Patienten wird bis 2031 voraussichtlich eine CAGR von 23,02 % verzeichnen.

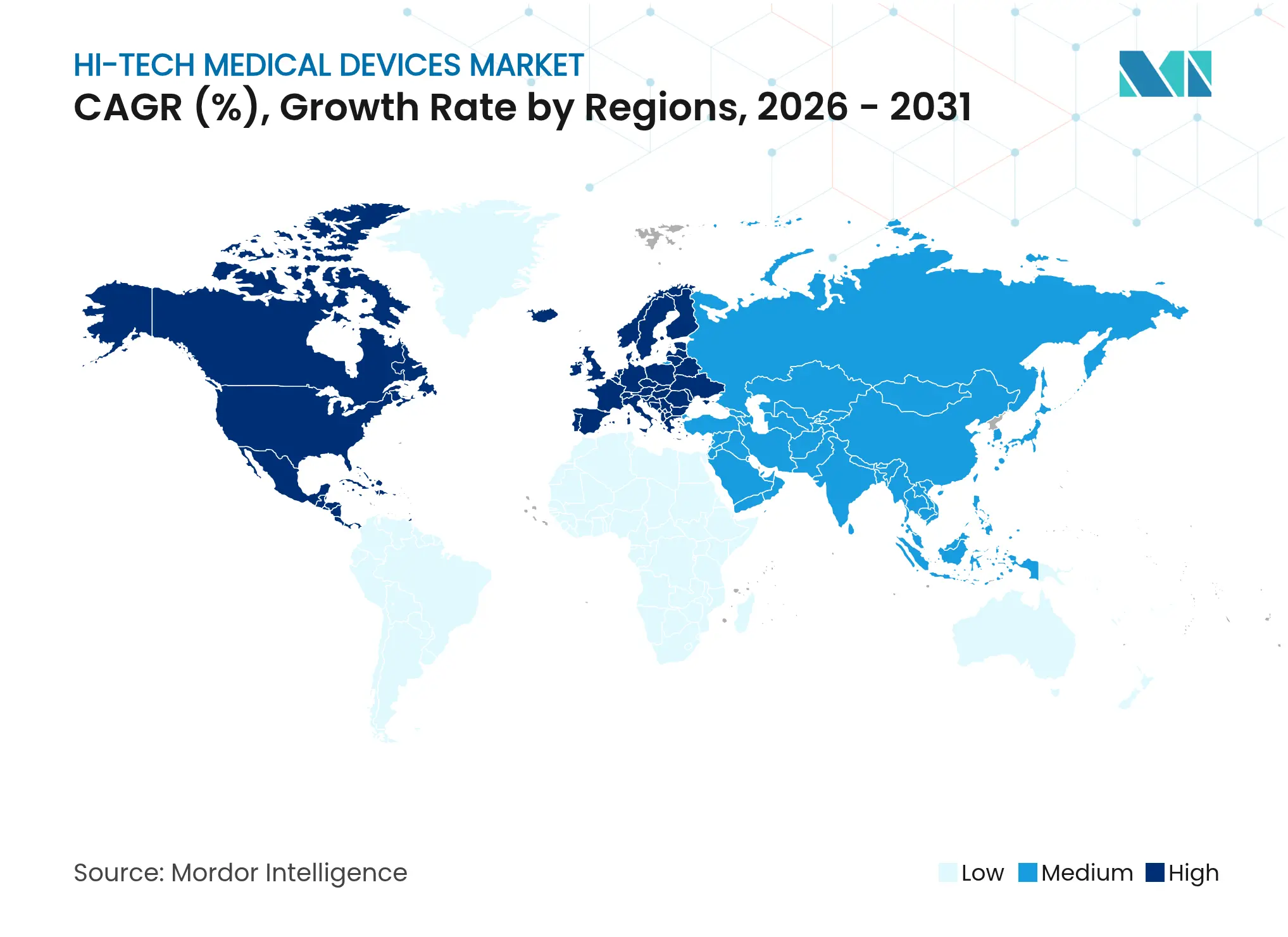

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 42,15 % im Markt für hochmoderne Medizingeräte, während der asiatisch-pazifische Raum mit einer CAGR von 24,1 % bis 2031 die schnellste regionale Wachstumsrate verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für hochmoderne Medizingeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Allgegenwärtigkeit von Smartphones und LTE/5G-Konnektivität | +5.5% | Global, mit frühen Gewinnen in Nordamerika, Europa und dem asiatisch-pazifischen Kernraum | Mittelfristig (2–4 Jahre) |

| Zunehmende Belastung durch chronische Krankheiten und Fokus auf Präventivversorgung | +4.9% | Global, besonders ausgeprägt in alternden Bevölkerungen Nordamerikas, Europas und Japans | Langfristig (≥ 4 Jahre) |

| Ausweitung der Erstattung für die Fernüberwachung von Patienten | +3.7% | Nordamerika und EU, mit Ausstrahlungseffekten auf entwickelte Märkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Rascher Rückgang der Komponentenkosten | +2.9% | Global, mit beschleunigter Wirkung in preissensiblen Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte nicht-invasive Biomarkersensoren | +2.5% | Nordamerika, EU, mit Technologietransfer in den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Einstieg von Einzelhandelsapotheken und Großmärkten in die virtuelle Versorgung | +2.0% | Primär Nordamerika, mit Expansion in entwickelte Märkte des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Allgegenwärtigkeit von Smartphones und LTE/5G-Konnektivität

Kommerzielle 5G-Netze bieten eine Latenz von unter 100 ms, die Telechirurgie und kontinuierliches Streaming von mehreren Wearables unterstützt. Eine über 1.700 km durchgeführte Gastrektomie mit 5G meldete eine Hin- und Rücklaufverzögerung von 99 ms und bestätigte damit klinische Sicherheitsgrenzen [1]Jingyi Huang, „Telechirurgie über extrem große Entfernungen mit 5G”, World Journal of Surgical Oncology, wjso.biomedcentral.com. Private 5G-Segmente in Krankenhäusern reduzieren Funkstörungen und sichern Patientendaten, während Edge-Computing Alarme lokal verarbeitet, um Cloud-Ausfälle zu verhindern. Erfolge in China demonstrieren eine nahtlose Interoperabilität zwischen Vitalzeichen-Pflastern, Infusionspumpen und Bildgebungswagen und stärken den Markt für hochmoderne Medizingeräte. Die Dynamik in Richtung 6G, das auf 1 Million Geräte pro Quadratkilometer abzielt, signalisiert eine exponentielle Skalierung des Marktes für hochmoderne Medizingeräte über 2030 hinaus [2]Guillaume Le Mintier, „Edge-gestützte 5G-Krankenhäuser”, Frontiers in Medicine, frontiersin.org.

Zunehmende Belastung durch chronische Krankheiten und Fokus auf Präventivversorgung

Programme für Diabetes, Herzinsuffizienz und COPD setzen zunehmend ganzjährige kontinuierliche Glukosemonitore und MEMS-basierte Drucksensoren ein. Ein implantierbarer CGM, der 365 Tage lang betrieben wird, senkt die Kosten für den Sensortausch und liefert gleichzeitig klinische Präzision. Ferngesteuerte Pulmonalarterienmonitore reduzierten Herzinsuffizienz-Einweisungen in multizentrischen Studien. Intelligente Verbände sagen Infektionen voraus, indem sie Temperatur- und pH-Verschiebungen mehrere Stunden vor dem Auftreten von Symptomen analysieren. KI-Mustererkennungsmodelle wandeln diese Daten in umsetzbare Warnmeldungen um, stärken die Präventivversorgung und stimulieren die Nachfrage im gesamten Markt für hochmoderne Medizingeräte.

Ausweitung der Erstattung für die Fernüberwachung von Patienten

Der CMS fügte CPT-Codes hinzu, die die Erfassung physiologischer Daten, die Geräteeinrichtung und die klinische Überprüfung erstatten und die Zahlung auf mehrere chronische Erkrankungen ausweiten [3]Centers for Medicare & Medicaid Services, „CPT-Codes für die Fernüberwachung physiologischer Parameter”, cms.gov. Gesundheitssysteme berichten von 25 % weniger Notaufnahmebesuchen, wenn Geräte zur Fernüberwachung von Patienten die Nachsorge nach der Entlassung unterstützen. Kommerzielle Versicherer spiegeln diese Richtlinien wider und betten Metriken zur Fernüberwachung von Patienten in wertbasierte Verträge ein. Ländliche Kliniken nutzen vernetzte Tablets, um Patienten mit städtischen Kardiologen zu verbinden, und stärken so die Chancengleichheit im Markt für hochmoderne Medizingeräte.

KI-gestützte nicht-invasive Biomarkersensoren

Mehr als 800 von der FDA zugelassene KI-gestützte Geräte umfassen nun schweißbasierte Kortisol-Detektoren und atembasierte VOC-Analysatoren. Nanoporöse Graphensensoren erkennen einzelne Proteinbiomarker, während adaptive Algorithmen patientenindividuelle Ausgangswerte erlernen, um Falschpositive drastisch zu reduzieren. Regulatorische Pilotprojekte leiten Hersteller bei der Validierung von Algorithmen, die nach der Zulassung neu trainiert werden, und gewährleisten so Sicherheit ohne Innovationshemmung. Durchbrüche in diesem Bereich erweitern klinische Anwendungsfälle und verbreitern den Markt für hochmoderne Medizingeräte.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Gerätekosten und kurze Ersatzzyklen | -3.9% | Global, mit akuten Auswirkungen in preissensiblen Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Datenschutz und Cybersicherheit | -2.8% | Global, mit verstärktem regulatorischen Fokus in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte regulatorische Wege für KI-Algorithmen | -2.1% | Global, mit besonderer Komplexität bei der regulatorischen Divergenz zwischen den USA und der EU | Langfristig (≥ 4 Jahre) |

| Sensordriftgenauigkeit unter extremen Bedingungen | -1.6% | Militärische, Ersthelfer- und Extremklimaanwendungen weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Gerätekosten und kurze Ersatzzyklen

Fortschrittliche Überwachungsplattformen benötigen oft alle 5–7 Jahre Upgrades gegenüber 10–15 Jahren bei älteren Geräten, was die Budgets der Anbieter belastet. Die Wartung verbraucht 3,1 % der Kapitalausgaben pro Jahr, zwei Drittel davon sind Arbeitskosten. Abonnementfinanzierung verteilt die Kosten auf Betriebsbudgets, und validierte Wiederaufbereitung senkt die Anschaffungspreise um 40 %, während die OEM-Spezifikationen erhalten bleiben. Prädiktive Bestandssoftware terminiert die Beschaffung auf Garantieabläufe, erleichtert die Belastung des Umlaufvermögens und stützt den Markt für hochmoderne Medizingeräte.

Bedenken hinsichtlich Datenschutz und Cybersicherheit

Der PATCH Act verpflichtet jede neue Einreichung für vernetzte Geräte, eine Software-Stückliste und den Nachweis sicherer Update-Wege beizufügen. Feldscans zeigen immer noch, dass 53 % der Geräte mindestens eine kritische Schwachstelle aufweisen, was Krankenhäuser dazu zwingt, Geräte in Zero-Trust-Netzwerken zu isolieren. Entwicklungsbudgets steigen um 20 %, wenn Hersteller Penetrationstests und rund um die Uhr laufende Bedrohungsüberwachung integrieren – eine Hürde für Start-ups, die in den Markt für hochmoderne Medizingeräte eintreten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Therapeutische Lösungen beschleunigen den Wandel von der passiven Sensorik

Diagnose- und Überwachungsgeräte halten 62,55 % des Marktanteils für hochmoderne Medizingeräte dank CGMs, Mehrparameter-Pflastern und Krankenhaus-Telemetrie-Hubs, die die Erfassung von Vitalzeichen automatisieren. Kontinuierliche Daten verbessern die Triagegeschwindigkeit und festigen das Überwachungssegment als wirtschaftlichen Anker des Marktes für hochmoderne Medizingeräte.

Therapeutische Geräte, die mit einer CAGR von 23,32 % wachsen, treiben Innovationen durch geschlossene Insulinpumpen, smartphone-gesteuerte TENS-Wearables und Exoskelette voran, die die Schlaganfallrehabilitation unterstützen. Militärische Wundbehandlungspflaster, die Sensoren und Mikronadelmedikamentenreservoirs vereinen, veranschaulichen die Konvergenz von Therapie und Diagnostik. Dieses Wachstum erweitert den Markt für hochmoderne Medizingeräte und schafft Anreize für Joint Ventures zwischen Pharma- und Geräteherstellern.

Nach Formfaktor: Intelligente Pflaster erschließen kontinuierliche unsichtbare Versorgung

Smartwatches hielten im Jahr 2025 33,62 % der Marktgröße für hochmoderne Medizingeräte aufgrund etablierter Ökosysteme und von der FDA zugelassener EKG-Funktionen. Große Bildschirme erleichtern die Benutzerinteraktion und stärken die Compliance.

Intelligente Pflaster, die mit einer CAGR von 22,74 % wachsen, integrieren flexible Schaltkreise, wochenlange Batterien und biokompatible Klebstoffe, die duschfestes Tragen ermöglichen. Krankenhauspiloten verzeichnen Adhärenzraten von über 90 %, was handgelenkbasierte Geräte übertrifft. Fitnessbänder und intelligente Ringe bedienen Nischen-Wellnessmärkte, während Faser-Computer-Kleidungsstücke die Atmung über thorakale Zonen hinweg verfolgen. Jeder neue Formfaktor vertieft die Durchdringung und erweitert den Markt für hochmoderne Medizingeräte.

Nach Konnektivität: BLE balanciert Energiebudget und Sicherheit

Bluetooth Low Energy umfasst 44,98 % der Marktgröße für hochmoderne Medizingeräte und arbeitet monatelang mit Knopfzellenbatterien, während es HIPAA-konforme Verschlüsselung erfüllt.

WLAN-Module steigen mit einer CAGR von 23,42 %, da videobasierte Tele-Rehabilitationssitzungen einen Durchsatz von 150 Mbps erfordern. Mobilfunk-5G-Fallback schützt die lebenskritische Überwachung in Rettungswagen im Transit, und NFC ermöglicht Tap-to-Pair-Workflows in Operationssälen. Hybride Funkgeräte rüsten Geräte aus, um nahtlos zwischen Verbindungen zu wechseln, die Zuverlässigkeit zu steigern und den Markt für hochmoderne Medizingeräte zu stärken.

Nach Anwendung: Häusliche Gesundheitsversorgung dominiert die dezentralisierte Versorgung

Die häusliche Gesundheitsversorgung beherrscht 58,12 % der Marktgröße für hochmoderne Medizingeräte, da Kostenträger Krankenhaus-zu-Hause-Programme erstatten, die Wiederaufnahmestrafen eindämmen.

Die Fernüberwachung von Patienten wächst mit einer CAGR von 23,02 % im Rahmen wertbasierter Verträge, die frühzeitige Interventionen belohnen. Professionelle Sportfranchises setzen Sensorwesten ein, um Übertrainingsschäden zu verhindern, während Streitkräfte Hitzestressmonitore testen, um Soldaten der US-Armee zu schützen. Gerätehersteller diversifizieren sich damit über Verbraucher-, klinische und taktische Nischen im Markt für hochmoderne Medizingeräte.

Geografische Analyse

Nordamerika erfasste im Jahr 2025 42,15 % des Marktes für hochmoderne Medizingeräte auf der Grundlage einer breiten CMS-Erstattung, einer ausgereiften 5G-Abdeckung und robusten Risikokapital-Ökosystemen. Das vereinfachte De-Novo-Verfahren der FDA und das Programm für sicherere Technologien verkürzen die Zulassungszeiträume um Monate und unterstützen nachhaltige Produktpipelines. US-amerikanische Gesundheitssysteme wie das CVS-eigene Oak Street Health integrieren intelligente Pflaster in Versorgungspfade für chronische Erkrankungen und unterstreichen die Tiefe des Ökosystems. Das kanadische Einzahler-System beschafft Bündel zur Fernüberwachung von Patienten zur Behandlung von Herzinsuffizienz-Kohorten, was die Nachfrage des öffentlichen Sektors belegt.

Der asiatisch-pazifische Raum stellt die am schnellsten wachsende Arena mit einer CAGR von 24,1 % dar, angetrieben durch Chinas Anreize aus der Initiative „Made in China 2025”, die inländische Sensorfabrikationslinien finanzieren. Japans überalternde Gesellschaft finanziert Heim-EKG-Dienste zur Eindämmung stationärer Kosten, während Südkorea landesweite Gigabit-Netzwerke für Cloud-Robotik-Rehabilitation nutzt. Indiens Ayushman-Bharat-Programm weitet den Versicherungsschutz aus und stimuliert erschwingliche Pflasterdesigns zu Preisen unter USD 50. Die australische Therapeutic Goods Administration beschleunigt Sonderzugangswege für KI-Geräte und erleichtert grenzüberschreitende Markteinführungen, die den Markt für hochmoderne Medizingeräte vergrößern.

Europa wächst trotz Compliance-Reibungen durch die Medizinprodukteverordnung und den bevorstehenden KI-Act stetig. Deutschland fördert DiGA-zertifizierte digitale Therapeutika und setzt vernetzte Pflaster auf gesetzliche Erstattungslisten. Frankreichs Capteur-Initiative subventioniert tragbare Herzmonitore für Primärversorgungskliniken, während die KI-Airlock-Sandbox des Vereinigten Königreichs algorithmische Titrationsmaschinen willkommen heißt. Die gesamteuropäische Harmonisierung bis 2027 verspricht Einzel-Audit-Wege und glättet letztendlich Lieferketten, die den Markt für hochmoderne Medizingeräte versorgen.

Wettbewerbslandschaft

Apple verbindet Verbraucherreichweite mit medizinischer Validierung durch uhrenbasiertes EKG und Pulsoxymetrie, die die FDA-Klasse-II-Zulassung erhalten haben. Vision-Pro-Tests für orthopädische Schablonierung veranschaulichen die vertikale Expansion und sichern die Ankerrolle des Unternehmens im Markt für hochmoderne Medizingeräte.

Medtronic, Abbott und Dexcom nutzen jahrzehntelange klinische Studien und Erstattungsdossiers, um Formulierungsplätze zu sichern. Medtronics Guardian-IV-CGM integriert prädiktive Warnmeldungen, während Abbotts Lingo Glukose- und Ketonprogramme für Wellness-Segmente erkundet. Strategische Allianzen verbinden Geräte-APIs mit Anbietern elektronischer Patientenakten und verbessern die Datenliquidität im gesamten Markt für hochmoderne Medizingeräte.

Neueinsteiger wie Huawei, Xiaomi und Whoop verfolgen Nischendifferenzierung durch Schlafmetriken, Stressalgorithmen und Abonnementmodelle. Einzelhandelsriesen wie Walmart erproben Diagnose-Kioske im Gang und leiten potenziell USD 64 Milliarden an Einnahmen von traditionellen Anbietern um. Eine moderate Konzentration bleibt bestehen, da die regulatorische Komplexität eine schnelle Kommodifizierung hemmt und Schutzwälle aus geistigem Eigentum und klinischen Nachweisen im gesamten Markt für hochmoderne Medizingeräte intakt hält.

Marktführer für hochmoderne Medizingeräte

Apple Inc.

Google Inc

Honeywell International Inc.

CAE Healthcare

Huawei Technologies Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2024: Apple veröffentlichte watchOS 11 mit verbesserten Sensorsuiten und algorithmischem Gesundheitstrend-Coaching.

- Februar 2024: Samphire Neuroscience sammelte USD 2,25 Millionen ein, um Nettle zu launchen, ein medizinisches Neurostimulations-Wearable, das tDCS einsetzt.

- Oktober 2023: Google debütierte Pixel Watch 2 mit verlängerter Akkulaufzeit und einem von der FDA zugelassenen Herzfrequenzmotor, der klinische Genauigkeit liefert.

- April 2023: Honeywell stellte ein Hautpflaster-Vitalzeichensystem vor, das kontinuierliche Messungen über mobile Dashboards an Kliniker streamt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für hochmoderne Medizingeräte als jedes elektronisch aktivierte, sensorenreiche oder softwaregesteuerte Gerät, das für die Untersuchung, Überwachung, Diagnose oder Behandlung eingesetzt wird und Patientendaten über kabelgebundene oder drahtlose Netzwerke speichert oder überträgt. Dies umfasst vernetzte Wearables, intelligente Pflaster, Rehabilitationsexoskelette und immersive chirurgische Headsets, die von Mordor-Analysten bewertet werden.

Ausschluss aus dem Umfang: Rein mechanische Werkzeuge und Einwegverbrauchsmaterialien ohne eingebettete Elektronik fallen nicht in diese Analyse.

Segmentierungsübersicht

- Nach Gerätetyp

- Diagnose- und Überwachungsgeräte

- Vitalzeichenmonitore

- Kontinuierliche Glukosemonitore

- Mehrparameter-Pflaster

- Therapeutische Geräte

- Schmerzmanagement-Wearables

- Rehabilitationsexoskelette

- Medikamentenabgabepflaster

- Diagnose- und Überwachungsgeräte

- Nach Formfaktor

- Smartwatches

- Fitnessbänder

- Intelligente Pflaster

- Intelligente Kleidung

- Intelligente Ringe

- AR/VR-Headsets

- Nach Konnektivität

- Bluetooth Low Energy

- Mobilfunk (4G/5G)

- NFC

- WLAN

- Nach Anwendung

- Sport und Fitness

- Fernüberwachung von Patienten

- Häusliche Gesundheitsversorgung

- Krankheitsspezifisches Management

- Gesundheit von Militär und Ersthelfern

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Strukturierte Interviews mit biomedizinischen Ingenieuren in Krankenhäusern, Gründern im Bereich digitale Gesundheit, Sensorlieferanten und Klinikern in Nordamerika, Europa und dem asiatisch-pazifischen Raum überprüfen schreibtischbasierte Annahmen, ermitteln Versandvolumina und testen Einführungshindernisse, die selten in Dokumenten erscheinen. Nachfolgebefragungen untersuchen die Patientenadhärenzraten und die wahrscheinliche Erosion des durchschnittlichen Verkaufspreises über den Prognosehorizont.

Schreibtischforschung

Wir beginnen mit offenen Datenströmen wie FDA-510(k)-Zulassungen, Gerätestatistiken der Weltgesundheitsorganisation, Eurostat-Handelscodes und globalen Patentanmeldungen, die die Technologiediffusion und Handelsströme skizzieren. Jahresberichte, Investorenunterlagen, Register klinischer Studien und angesehene medizinische Fachzeitschriften verfeinern Umsatzaufteilungen und Nutzungskontexte. Unser Team stützt sich auch auf kostenpflichtige Plattformen, D&B Hoovers für Unternehmensfinanzdaten, Dow Jones Factiva für Nachrichtenstimmung und Questel für Patentanalysen, um die Pipeline-Stärke und aufkommende Ansprüche zu überprüfen. Diese Liste ist illustrativ; viele weitere Quellen untermauern den Beweissatz, den unsere Analysten prüfen.

Ein zweiter Durchgang verknüpft Erkenntnisse aus Beschaffungsrichtlinien von Krankenhäusern, Erstattungshinweisen von Versicherungen und regionalen Geräteregistern und hilft uns, reale Preispunkte und Erneuerungsraten zu bestätigen, bevor Zahlen in das Modell einfließen.

Marktgrößenbestimmung und Prognose

Wir wenden einen hybriden Top-down- und Bottom-up-Ansatz an. Globale Gesundheitsausgaben, Zollimportcodes und der installierte Bestand an intelligenten Wearables verankern den Nachfragepool, der dann anhand prävalenzgebundener Penetrationsquoten auf Geräteklassen aufgeteilt wird. Lieferanten-Rollups und stichprobenartige Überprüfungen von durchschnittlichem Verkaufspreis und Versandmenge dienen als Bottom-up-Kontrollen, die die Gesamtwerte anpassen. Fünf Schlüsselvariablen – wie die Prävalenz chronischer Krankheiten, die Smartphone-Verbreitung, FDA-Zulassungen für digitale Gesundheit, Kostentrends für Lithium-Ionen-Batterien und Fortschritte bei der Erstattung von Telemedizin – fließen in eine multivariate Regression ein, die Werte für 2025–2030 projiziert, während eine Szenarioanalyse Aufwärts- und Abwärtsschwankungen abschätzt.

Datenvalidierung und Aktualisierungszyklus

Die Ausgabe wird durch Varianzprüfungen gegen Krankenhauskapitalbudgets, Patentanzahlen und Handelsdaten geprüft. Leitende Prüfer untersuchen Anomalien, und wesentliche Ereignisse lösen Zwischenaktualisierungen aus. Berichte werden jährlich aktualisiert, und ein Mordor-Analyst führt das Modell kurz vor der Veröffentlichung erneut aus, damit Kunden die aktuellste Ansicht erhalten.

Warum Mordors Ausgangsbasis für hochmoderne Medizingeräte Vertrauen verdient

Veröffentlichte Schätzungen weichen oft voneinander ab, weil Unternehmen unterschiedliche Gerätekörbe, Preisdefinitionen und Aktualisierungsrhythmen wählen. Laut Mordor Intelligence basieren unsere Zahlen auf Transaktionspreisen von 2025 und schließen Zubehörverkäufe aus, während sich mehrere Verlage auf Listenpreise oder ältere Basisjahre stützen. Wichtige Lückenursachen umfassen, ob Verbraucher-Wearables gezählt werden, wie die Erosion des durchschnittlichen Verkaufspreises in der Heimversorgung behandelt wird und der Rhythmus der Währungsanpassungen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Lückenursache |

|---|---|---|

| USD 257,47 Mrd. (2025) | ||

| USD 147,3 Mrd. (2024) | Globales Beratungsunternehmen A | Lässt therapeutische Pflaster aus und begrenzt die Geografie auf Nordamerika und Europa |

| USD 91,22 Mrd. (2022) | Datendienst B | Verwendet eine Vorpandemie-Basis und wendet dann eine einheitliche CAGR ohne regionsspezifische Einführungsfilter an |

Der Vergleich zeigt, dass Mordors disziplinierte Umfangsentscheidungen, zeitnahe Datenabrufe und die Zwei-Wege-Validierung eine ausgewogene, transparente Ausgangsbasis liefern, auf die Entscheidungsträger sich verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für hochmoderne Medizingeräte?

Die Marktgröße für hochmoderne Medizingeräte soll im Jahr 2026 USD 314,5 Milliarden erreichen und mit einer CAGR von 22,15 % bis 2031 auf USD 855,26 Milliarden wachsen.

Welche Region führt den Markt für hochmoderne Medizingeräte an?

Nordamerika hält einen Marktanteil von 42,15 % im Markt für hochmoderne Medizingeräte aufgrund günstiger Erstattungsregelungen und fortschrittlicher digitaler Infrastruktur.

Wer sind die wichtigsten Akteure im Markt für hochmoderne Medizingeräte?

Apple Inc., Google Inc, Honeywell International Inc., CAE Healthcare und Huawei Technologies Co., Ltd. sind die wichtigsten Unternehmen, die im Markt für hochmoderne Medizingeräte tätig sind.

Welches Gerätesegment wächst am schnellsten?

Therapeutische Geräte verzeichnen eine CAGR von 23,32 %, da intelligente Pflaster und geschlossene Medikamentenabgabesysteme an Bedeutung gewinnen.

Welche Konnektivitätsoption dominiert medizinische Wearables?

Bluetooth Low Energy hält 44,98 % der Marktgröße für hochmoderne Medizingeräte dank geringem Stromverbrauch und hoher Sicherheit.

Seite zuletzt aktualisiert am: