Marktgröße und Marktanteil für Dienstleistungen zur Prüfung von Medizinprodukten

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

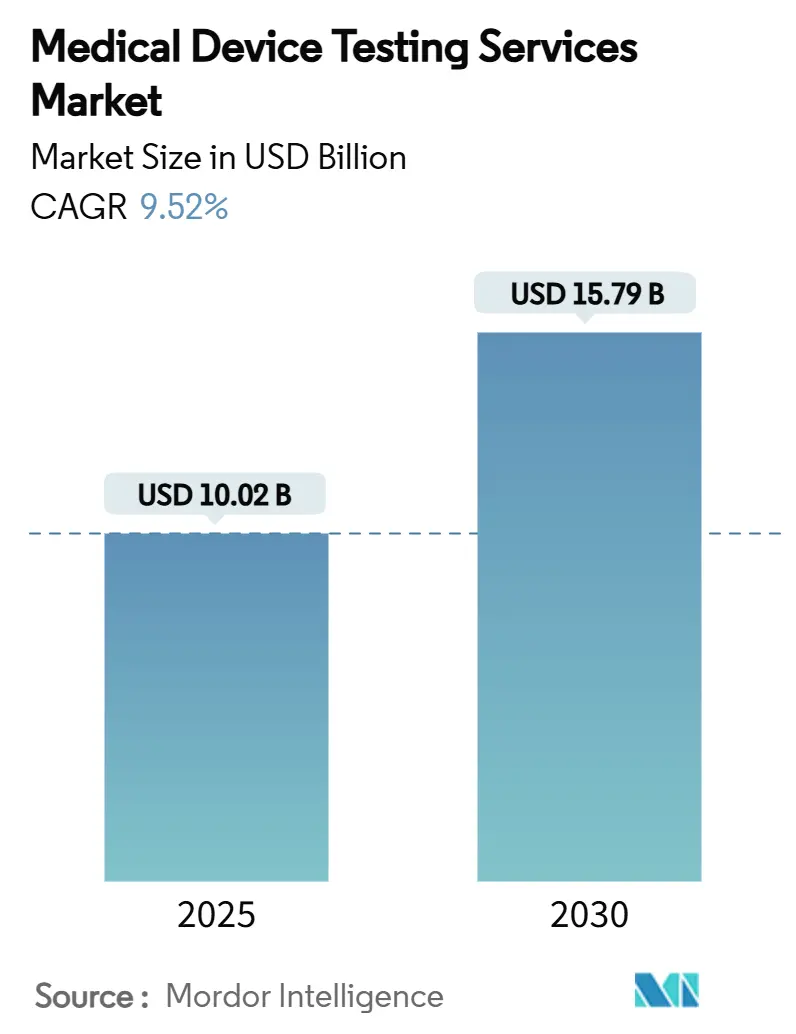

| Marktgröße (2025) | 10.02 Milliarden US-Dollar |

| Marktgröße (2030) | 15.79 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.52% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

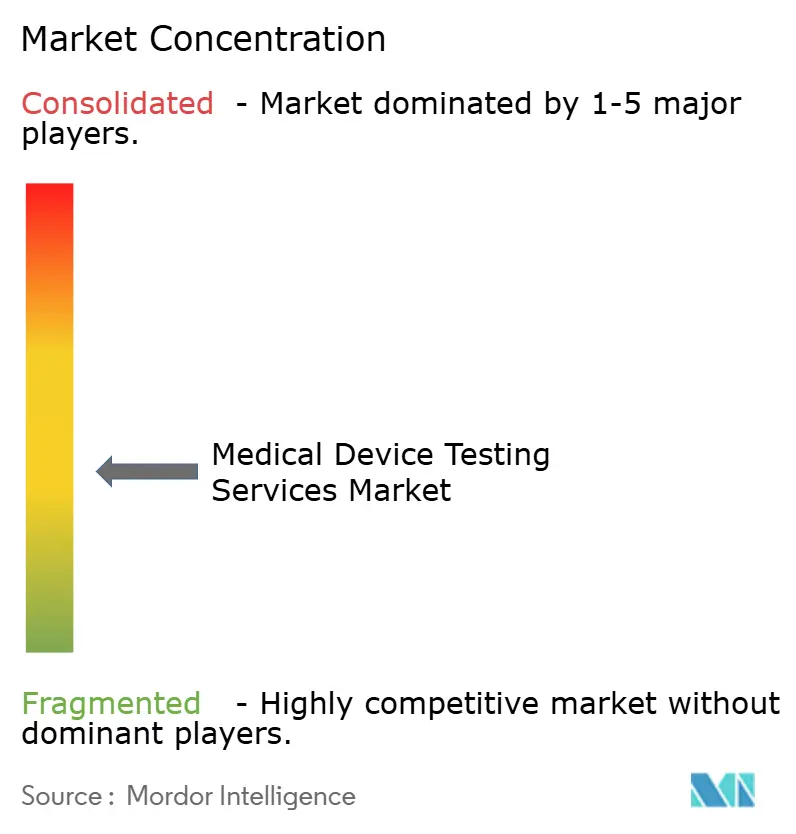

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Dienstleistungen zur Prüfung von Medizinprodukten von Mordor Intelligence

Die globale Marktgröße für Dienstleistungen zur Prüfung von Medizinprodukten erreichte im Jahr 2025 einen Wert von 10,02 Milliarden USD und wird bis 2030 voraussichtlich auf 15,79 Milliarden USD ansteigen, was einer CAGR von 9,52 % im Prognosezeitraum entspricht. Die zunehmend strengere globale Regulierung – am deutlichsten sichtbar durch die Cybersicherheitsvorschriften der FDA und die Medizinprodukteverordnung der Europäischen Union – veranlasst Hersteller dazu, externe Partner einzubeziehen, die bereits über akkreditierte Einrichtungen, interdisziplinäre Fachkräfte und kontinuierlich aktualisierte Qualitätssysteme verfügen.[1]Koordinierungsgruppe Medizinprodukte, MDCG 2021-25 Rev.1,

Europäische Kommission, ec.europa.eu Die Nachfrage profitiert zudem vom Anstieg KI-gestützter Implantate und vernetzter Wearables, die elektrische Immunität, Software-Lebenszyklus und Biokompatibilitätshürden in einem integrierten Dossier überwinden müssen. Kürzere Produktauffrischungszyklen komprimieren die Validierungszeiträume und erzeugen Durchsatzdruck, der skalierbare externe Labore begünstigt, während Asien-Pazifiks Fortschritt in Richtung ISO-konformer Aufsicht dem bereits aktiven Exportvolumen neue Impulse verleiht. Gleichzeitig beginnen Simulationswerkzeuge, ausgewählte Nasslab-Protokolle zu ersetzen, was in bestimmten etablierten Segmenten die Einnahmen reduziert, jedoch Anbieter belohnt, die In-silico- und Bench-Expertise für eine vollständige Lebenszyklusunterstützung kombinieren.

Wichtigste Erkenntnisse des Berichts

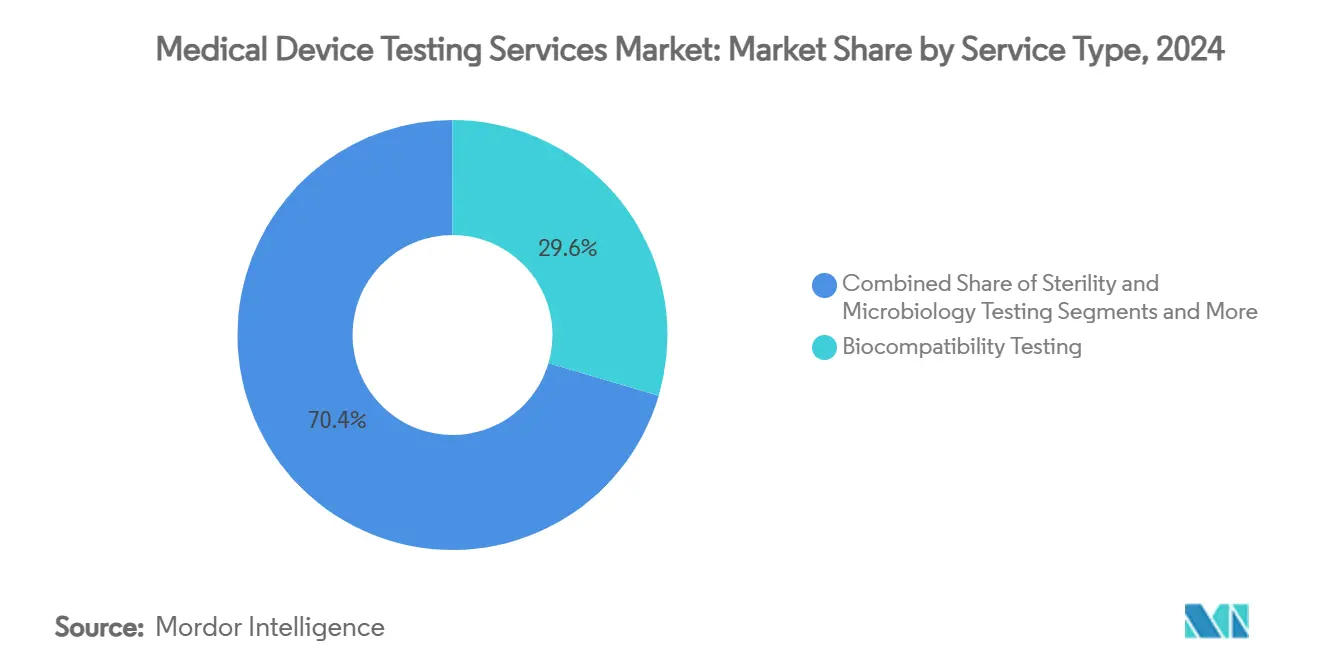

- Nach Dienstleistungsart hielt die Biokompatibilitätsprüfung im Jahr 2024 einen Marktanteil von 29,56 % am Markt für Dienstleistungen zur Prüfung von Medizinprodukten, während die elektrische Sicherheits- und EMV-Prüfung bis 2030 die schnellste CAGR von 13,44 % verzeichnen soll.

- Nach Entwicklungsphase entfielen präklinische Protokolle im Jahr 2024 auf 44,56 % der Marktgröße für Dienstleistungen zur Prüfung von Medizinprodukten, während die Prüfung der Marktüberwachung nach dem Inverkehrbringen bis 2030 mit einer CAGR von 12,78 % wachsen wird.

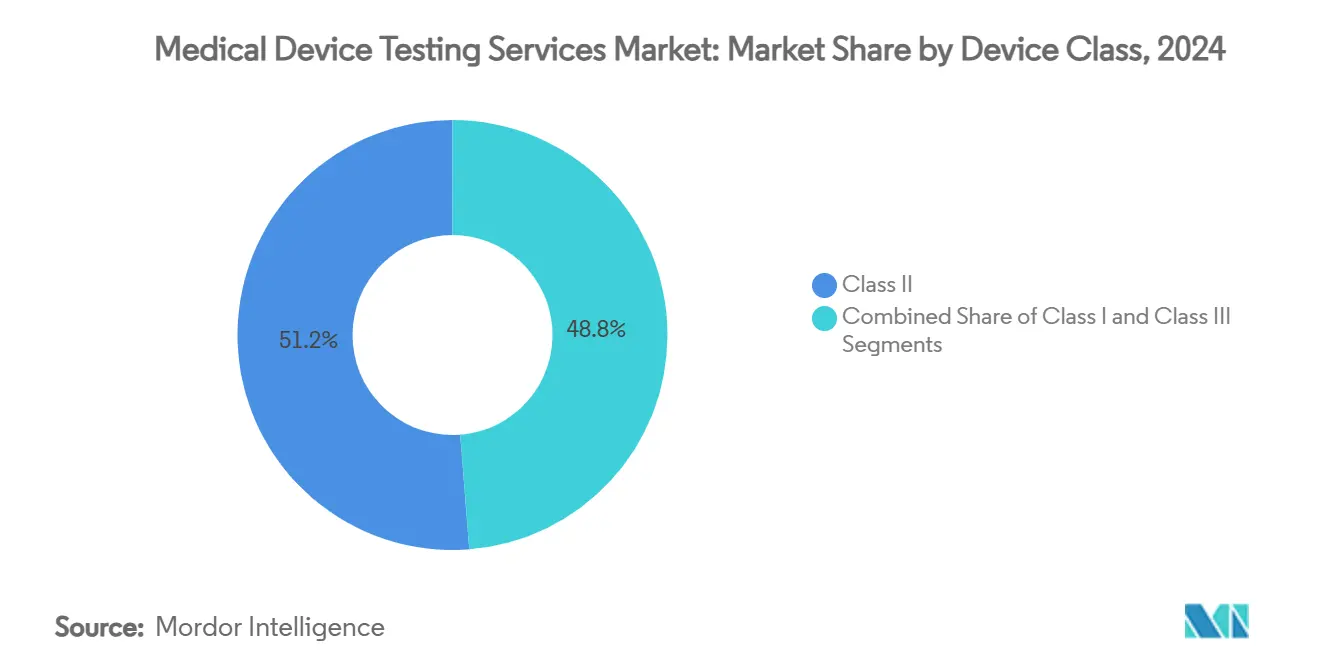

- Nach Geräteklasse repräsentierten Klasse-II-Geräte im Jahr 2024 51,24 % der globalen Prüfnachfrage, und die Prüfung von Klasse-III-Geräten soll bis 2030 mit einer CAGR von 13,77 % wachsen.

- Nach Endnutzer generierten Hersteller von Medizinprodukten (OEMs) im Jahr 2024 56,73 % der Gesamtnachfrage, während Auftragsforschungsorganisationen bis 2030 voraussichtlich mit einer CAGR von 11,83 % wachsen werden.

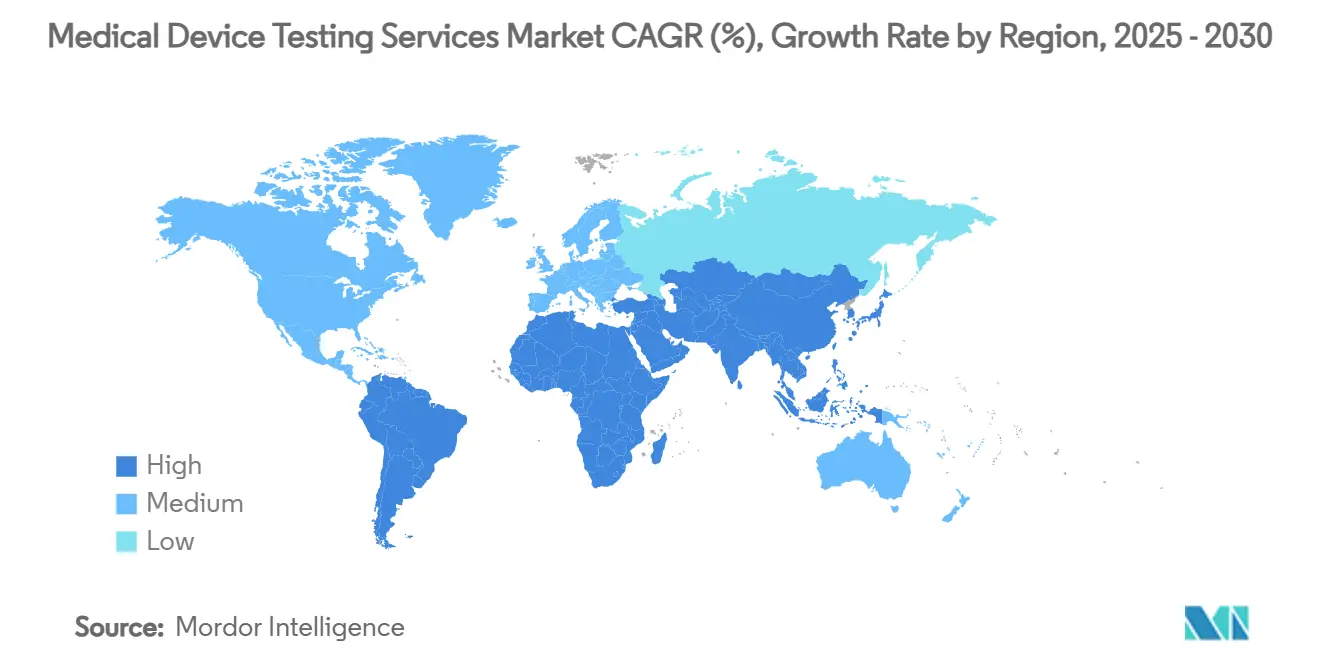

- Nordamerika behielt im Jahr 2024 einen Umsatzanteil von 36,58 %, doch Asien-Pazifik wird im Prognosezeitraum die stärkste CAGR von 12,04 % verzeichnen.

Globale Trends und Erkenntnisse im Markt für Dienstleistungen zur Prüfung von Medizinprodukten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge globale regulatorische Anforderungen beschleunigen ausgelagerte Prüfungen | +2.1% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Schnelles Wachstum komplexer Implantate und Wearables | +1.8% | Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Wachsender Pool chronisch kranker Patienten steigert Gerätevolumina | +1.6% | Global | Langfristig (≥ 4 Jahre) |

| Schrumpfende Produktlebenszyklen erzeugen Prüfdurchsatzdruck | +1.4% | Global | Kurzfristig (≤ 2 Jahre) |

| EU-MDR-Vorschriften zur Marktüberwachung nach dem Inverkehrbringen fördern Prüfungen der realen Leistung | +1.2% | EU | Mittelfristig (2–4 Jahre) |

| Cybersicherheits- und KI-Algorithmusvalidierung für Software als Medizinprodukt | +1.1% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge globale regulatorische Anforderungen beschleunigen ausgelagerte Prüfungen

Die Regulierung war noch nie so streng oder vielschichtig, und nur wenige interne Teams können die Ausrüstung, das Fachwissen und die Dokumentationskontrollen aufrechterhalten, die heute erwartet werden. Die Cybersicherheitsaktualisierung der FDA vom März 2024 verpflichtet jedes vernetzte Gerät zur Einreichung detaillierter Artefakte zur sicheren Entwicklung, Schwachstellenbewertungen und Risikokontrollmatrizen, wodurch der Prüfumfang über herkömmliche elektromechanische Prüfungen hinaus erweitert wird.[2]Zentrum für Geräte und radiologische Gesundheit, "Ausgewählte Aktualisierungen der Vormarkt-Cybersicherheitsleitlinie," Lebensmittel- und Arzneimittelbehörde, fda.govGleichzeitig verlängerte die EU-MDR die Übergangsfristen für Altprodukte bis 2028, legte jedoch Verpflichtungen zur Vorlage von Erkenntnissen aus der realen Welt und eine strengere Überwachung durch benannte Stellen fest, was die Ressourcen der Hersteller beansprucht. Da akkreditierte Drittlabore bereits ISO 17025 einhalten und über spezialisierte Prüfbänke verfügen, verlagern Auftraggeber ihre Ausgaben auf den Markt für Dienstleistungen zur Prüfung von Medizinprodukten, um Markteinführungen im Zeitplan zu halten. Anbieter, die regulatorische Kompetenz mit integrierten Qualitätsmanagementsystemen verbinden, werden zu zentralen Partnern und verwandeln die Komplexität der Compliance in eine nachhaltige Einnahmequelle.

Schnelles Wachstum komplexer Implantate und Wearables

Multifunktionsgeräte verbinden Sensoren, KI und drahtlose Module in miniaturisierten Formfaktoren, die gleichzeitige Biokompatibilitäts-, EMV- und Softwarevalidierung erfordern. Die FDA weist Auftraggeber KI-gestützter Diagnostika nun an, die Algorithmusleistung über Geschlecht, Ethnizität und Komorbiditätsschichten hinweg vor der Zulassung nachzuweisen. Gleichzeitig schreibt die Revision 4 der IEC 60601-1-2 unterschiedliche Immunitätsniveaus für professionelle, häusliche und besondere Umgebungen vor, was aufwändige Abschirmungs- und Koexistenztests für Wearables und Implantate erzwingt. Der Aufbau dieser Infrastruktur intern ist kapitalintensiv, weshalb OEMs Programme an externe Experten auslagern und so das Wachstum im Markt für Dienstleistungen zur Prüfung von Medizinprodukten stärken.

Wachsender Pool chronisch kranker Patienten steigert Gerätevolumina

Alternde Bevölkerungsstrukturen und lebensstilbedingte Erkrankungen erhöhen den Geräteverbrauch weltweit. Allein die Ausgaben für Medizintechnologie im Asien-Pazifik-Raum werden bis 2030 auf 225 Milliarden USD prognostiziert, was den Ausbau von Krankenhäusern, die Ausweitung von Versicherungen und die Akzeptanz minimal-invasiver Eingriffe durch Ärzte widerspiegelt. Steigende Volumina führen direkt zu mehr Chargen-, Los- und Änderungskontrollvalidierungen und verschaffen akkreditierten Laboren einen wachsenden Zulauf. Die Harmonisierung mit ISO-, IEC- und IMDRF-Standards ermöglicht es multinationalen Unternehmen, ein Dossier für mehrere Märkte zu nutzen, was den Durchsatz in Prüfzentren vervielfacht und den Markt für Dienstleistungen zur Prüfung von Medizinprodukten als unternehmenskritische externe Kompetenz festigt.

Schrumpfende Produktlebenszyklen erzeugen Prüfdurchsatzdruck

Cloud-Konnektivität und das Paradigma der Software als Medizinprodukt fördern vierteljährliche, manchmal monatliche Funktionsveröffentlichungen. Das Rahmenwerk der FDA für vorher festgelegte Änderungskontrollpläne erlaubt Algorithmusanpassungen ohne ein neues 510(k)-Verfahren, sofern vorab genehmigte Validierungspfade eingehalten werden, doch erfordern diese Pfade weiterhin eine Leistungsneubewertung unter Produktionslast. Auftraggeber skalieren externe Prüfbänke, um iterative Cybersicherheitsscans, Regressions-EMV-Überprüfungen und erneut durchgeführte Biokompatibilitätsendpunkte durchzuführen, was die Abhängigkeit vom Markt für Dienstleistungen zur Prüfung von Medizinprodukten für schnelle, wiederholbare Kapazitäten erhöht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Kosten und Durchlaufzeiten für multimodale Prüfpanels | –1.3% | Global | Kurzfristig (≤ 2 Jahre) |

| Mangel an ISO-17025-konformer Laborkapazität in aufstrebenden Regionen | –1.1% | Asien-Pazifik und Lateinamerika | Mittelfristig (2–4 Jahre) |

| FDA-Warnungen zur Datenintegrität erzwingen kostspielige Nachprüfungen | –0.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Einführung von In-silico-Simulationen reduziert bestimmte Nasslab-Einnahmen | –0.7% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Kosten und Durchlaufzeiten für multimodale Prüfpanels

Erweiterte Leitlinien fassen Biokompatibilität, chemische Charakterisierung, Softwaresicherheit und elektrische Sicherheit in einem Dossier zusammen, was zusätzliche Ausrüstung, Personalschulungen und Methodenvalidierungen erfordert. Die Angleichung der FDA-Biokompatibilitätspolitik an ISO 10993-1 unter gleichzeitiger Reduzierung des Tiereinsatzes zwingt Labore dennoch, in neue In-vitro-Toxikologiesuiten und hochauflösende Bildgebungssysteme zu investieren – Kosten, die letztlich an die Auftraggeber weitergegeben werden. Kleinere Unternehmen geraten unter Budgetdruck, was die kurzfristige Akzeptanz in Teilen des Marktes für Dienstleistungen zur Prüfung von Medizinprodukten verlangsamt.

Einführung von In-silico-Simulationen reduziert bestimmte Nasslab-Einnahmen

Hochauflösende Rechenmodelle können Hämodynamik, orthopädische Lastpfade oder elektrische Ausbreitung mit regulatorischer Akzeptanz replizieren, sofern sie auf Glaubwürdigkeit validiert sind. Die Befürwortung virtueller Studien durch die FDA ermöglicht es Auftraggebern, einige Bench- oder Tierversuche zu ersetzen, insbesondere bei inkrementellen Designänderungen, was den Durchsatz in traditionellen Laboren reduziert.[3]Kenneth I. Aycock et al., "Auf dem Weg zu vertrauenswürdigen klinischen In-silico-Studien für Medizinprodukte," Frontiers in Medicine, frontiersin.orgLabore, die in Simulationsdienstleistungen investieren, können Verluste ausgleichen, aber Anbieter, die stark auf standardisierte Nasslab-Volumina angewiesen sind, sehen sich im Markt für Dienstleistungen zur Prüfung von Medizinprodukten mit einem langsameren Wachstum konfrontiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Biokompatibilität führt, EMV überholt

Die Biokompatibilitätsprüfung behielt im Jahr 2024 einen Marktanteil von 29,56 % am Markt für Dienstleistungen zur Prüfung von Medizinprodukten und verankerte den Beitrag des Segments zur Gesamtmarktgröße. Die Dienstleistung bleibt grundlegend, da jedes implantierbare, invasive oder länger kontaktierende Produkt Zytotoxizitäts-, Sensibilisierungs- und Reizungsendpunkte bestehen muss, bevor Regulierungsbehörden klinische Daten akzeptieren. Elektrische Sicherheits- und elektromagnetische Verträglichkeitsprotokolle (EMV), angetrieben durch vernetzte Hardware und Revisionen der IEC 60601-1-2-Immunität, sollen bis 2030 eine CAGR von 13,44 % verzeichnen. Sterilitäts- und Mikrobiologiestudien halten einen stabilen Anteil der Nachfrage dank Einwegprodukten und orthopädischen Implantaten, die validierte Sterilisationszyklen erfordern, während analytische Chemie an Bedeutung gewinnt, da Auftraggeber Extrahierbare, Auslaugbare und Materialwechselwirkungen untersuchen. Verpackungs- und Haltbarkeitsvalidierung expandiert, da die FDA die Echtzeitalterung gegenüber beschleunigter Extrapolation betont und Hersteller verpflichtet, die Integrität über längere Vertriebsketten nachzuweisen.

Cybersicherheits- und KI-Algorithmusprüfungen, die noch unter „sonstige Dienstleistungen” zusammengefasst sind, sind in absoluten Dollarbeträgen gering, verzeichnen jedoch dreistellige Projektzahlen und werden bis Mitte des Jahrzehnts zu einer eigenständigen Säule der Marktgröße für Dienstleistungen zur Prüfung von Medizinprodukten. Labore, die Hardware-, Software- und Datenwissenschaftsbänke integrieren, gewinnen komplexe Aufträge und verdrängen Einzelmodalitätsanbieter, die keine Mehrfachendpunkt-Dossiers erfüllen können. Mit der Zunahme vernetzter Geräte erweitern EMV-Häuser drahtlose Koexistenzkammern, während Biokompatibilitätsspezialisten in In-vitro-Alternativen gemäß ISO 10993-1 investieren, um den Tiereinsatz zu reduzieren. Die daraus resultierenden Investitionsausgaben erhöhen die Eintrittsbarrieren und stärken die Vorteile etablierter Akteure mit globaler Präsenz. Auftraggeber bevorzugen Labore, die menübasierte Bündelung anbieten, sodass sie Biokompatibilität, EMV und Verpackung in einem Angebot kombinieren können, um die Zeit bis zur Einreichung zu verkürzen. Folglich verlagert die Entwicklung des Dienstleistungsmix die Einnahmen hin zu höherwertigen, technologieintensiven Protokollen, auch wenn traditionelle Nassbank-Studien weiterhin den grundlegenden Cashflow im Markt für Dienstleistungen zur Prüfung von Medizinprodukten sichern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Entwicklungsphase: Präklinisch dominiert, Marktüberwachung nach dem Inverkehrbringen gewinnt

Die präklinische Validierung beanspruchte im Jahr 2024 44,56 % des Marktanteils für Dienstleistungen zur Prüfung von Medizinprodukten und unterstrich ihre Rolle als größten Beitrag zur Marktgröße für Dienstleistungen zur Prüfung von Medizinprodukten. Auftraggeber stützen sich auf Bench-Leistungs-, Biokompatibilitäts-, mechanische und chemische Charakterisierungsdaten zur Unterstützung von 510(k)-, PMA- und CE-Kennzeichnungsanträgen, was einen vorhersehbaren Labordurchsatz erzeugt. Kontrollierte klinische Prüfungen sind volumenmäßig kleiner, aber pro Studie umsatzstärker, da sie Bewertungen der menschlichen Faktoren sowie entscheidende Sicherheits- und Wirksamkeitsbewertungen umfassen, die eine IRB-Aufsicht und anspruchsvolle Statistiken erfordern.

Die Prüfung der Marktüberwachung nach dem Inverkehrbringen soll jedoch bis 2030 mit einer CAGR von 12,78 % wachsen, einem Tempo, das ihren Anteil an der Marktgröße für Dienstleistungen zur Prüfung von Medizinprodukten stetig erhöhen wird. Die EU-MDR verpflichtet zur Trendberichterstattung, regelmäßigen Sicherheitsaktualisierungen und Bestätigung von Korrekturmaßnahmen für jede vermarktete Geräteklasse, was Hersteller dazu veranlasst, externe Partner für Echtzeit-Datenanalysen und Folge-Bench-Studien zu beauftragen. Labore, die epidemiologische Analysen mit physischen Nachtests verbinden, sichern sich mehrjährige Vereinbarungen und dämpfen die Umsatzzyklik, die mit neuen Produktpipelines verbunden ist. Die Entwicklung von der frontlastigen Validierung hin zu kontinuierlichen Lebenszyklusnachweisen verändert die Personalmodelle und erfordert Statistiker und Dateningenieure neben traditionellen Bench-Wissenschaftlern. Langfristig werden präklinische Arbeiten weiterhin den absoluten Dollarbetrag dominieren, aber Marktüberwachungsprogramme nach dem Inverkehrbringen werden einen größeren Anteil des inkrementellen Wachstums im Markt für Dienstleistungen zur Prüfung von Medizinprodukten ausmachen.

Nach Geräteklasse: Klasse II dominiert, Klasse III wächst stark

Klasse-II-Geräte generierten im Jahr 2024 51,24 % der globalen Prüfausgaben und festigten ihre Position als größter Treiber der Marktgröße für Dienstleistungen zur Prüfung von Medizinprodukten. Diese Produkte mit mittlerem Risiko – darunter Infusionspumpen, chirurgische Energiesysteme und Bildgebungszubehör – erfordern besondere Kontrollen sowie umfassende Bench- und manchmal begrenzte klinische Nachweise, was eine stetige Labornachfrage erzeugt. Klasse-I-Produkte, die hauptsächlich durch allgemeine Kontrollen geregelt werden, halten einen bescheidenen, aber konsistenten Strom an Bioburden- und elektrischen Sicherheitsarbeiten aufrecht.

Klasse-III-Einreichungen werden, obwohl in der Stückzahl geringer, mit einer CAGR von 13,77 % wachsen und bis 2030 einen wachsenden Anteil am Marktanteil für Dienstleistungen zur Prüfung von Medizinprodukten einnehmen. Lebenserhaltende Implantate wie ventrikuläre Unterstützungssysteme oder Neurostimulatoren erfordern umfangreiche präklinische, Großtier-, Humanfaktoren- und Marktüberwachungsprogramme nach dem Inverkehrbringen, was Prüfbudgets erzeugt, die fünf- bis zehnmal größer sind als bei Produkten mit mittlerem Risiko. Die wachsende Betonung der FDA auf klinische Leistung und kombinierte Nutzen-Risiko-Bewertung verstärkt die Datenanforderungen und veranlasst Auftraggeber, mit Laboren zu kooperieren, die Toxikologie, simulierten Einsatz, hämodynamische und Algorithmusvalidierungsarbeitsabläufe unter einem einheitlichen Qualitätssystem koordinieren können. Mit von Risikokapital unterstützten Innovatoren, die die Grenzen bei bioresorbierbaren Materialien und intelligenten Prothesen verschieben, deutet die Klasse-III-Pipeline auf einen dauerhaften Umsatzkatalysator für Volldienstleister im Markt für Dienstleistungen zur Prüfung von Medizinprodukten hin.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: OEMs treiben Ausgaben, Auftragsforschungsorganisationen beschleunigen

Erstausrüster (OEMs) machten im Jahr 2024 56,73 % des Umsatzes aus und sind damit die dominierende Kundengruppe und der wichtigste Bestimmungsfaktor der Marktgröße für Dienstleistungen zur Prüfung von Medizinprodukten. Ihre unternehmensinternen Qualitätssysteme und regulatorischen Einreichungspflichten erzwingen eine systematische Auslagerung von Biokompatibilitäts-, Sterilitäts-, EMV- und Cyberbewertungen. Auftragsfertigungsorganisationen (CMOs) tragen einen stabilen mittleren einstelligen Anteil bei, indem sie Chargenfreigabe- und Prozessvalidierungsstudien zur Aufrechterhaltung der GMP-Konformität finanzieren.

Auftragsforschungsorganisationen (CROs) sollen mit einer CAGR von 11,83 % wachsen und ihren Anteil am Marktanteil für Dienstleistungen zur Prüfung von Medizinprodukten erhöhen, da Auftraggeber Bench-, Tier- und klinische Dienstleistungen unter einheitlichen Rahmenverträgen konsolidieren. CROs erwerben oder kooperieren mit Prüflaboren, um Pakete von der Entwicklung bis zur Vermarktung anzubieten, sodass OEMs Lieferantenlisten straffen und Zeitpläne beschleunigen können. Kleinere OEMs ohne interne Regulierungsteams greifen häufig auf CRO-verwaltete Programme zurück, die Toxikologie, Benutzerfreundlichkeit und regulatorisches Schreiben bündeln, was die externen Ausgaben weiter steigert. Akademische und klinische Forschungszentren fügen durch investigatorinitiierte Studien und translationale Projekte inkrementelles Volumen hinzu, bleiben aber im Vergleich zur kommerziellen Nachfrage eine Nische. Da die Gerätekomplexität zunimmt und globale Einreichungen sich vervielfachen, bevorzugen Endnutzer zunehmend Volldienstleister, die jurisdiktionsübergreifende Dossiers erstellen können, was robuste Wachstumsaussichten für ausgelagerte Anbieter im Markt für Dienstleistungen zur Prüfung von Medizinprodukten aufrechterhält.

Geografische Analyse

Nordamerika beanspruchte im Jahr 2024 36,58 % des globalen Umsatzes, unterstützt durch strenge FDA-Aufsicht, starke Kostenträgersysteme und ein dichtes Netzwerk ISO-akkreditierter Labore, das jede wichtige Modalität des Marktes für Dienstleistungen zur Prüfung von Medizinprodukten abdeckt. Die Vereinigten Staaten führen die regulatorische Innovation in Cybersicherheit und KI an und veranlassen Auftraggeber, inländische Prüfpipelines aufrechtzuerhalten, auch wenn die Fertigung im Ausland liegt, während Charles River Laboratories beispielsweise im Jahr 2024 einen Umsatz von 4,05 Milliarden USD verzeichnete und neue CRADL-Vivarium-Kapazitäten in Cambridge, Massachusetts für Klasse-III-Implantatstudien ankündigte. Kanada gewährleistet Marktnähe durch die Angleichung von Health Canada an IMDRF-Grundsätze, und Mexiko nutzt Maquiladora-Produktionszentren, die lokale Chargenfreigabeprüfungen erfordern und grenzüberschreitenden Laborverkehr erzeugen.

Europa bleibt die zweitgrößte Region, wobei verlängerte MDR-Übergangsfristen Tausende von Altgeräten in der Warteschlange für die Konformitätsbewertung halten und eine anhaltende Auslastung der Einrichtungen von TÜV SÜD, BSI und DEKRA fördern. TÜV SÜD meldete im Jahr 2024 einen Umsatz von über 3 Milliarden EUR und investiert weiterhin sowohl in zusätzliche deutsche Prüfbänke als auch in den Ausbau von Satelliten in den USA und im Asien-Pazifik-Raum, was die Nachfrage nach integrierten, globalisierten Prüfpaketen widerspiegelt. Deutschland führt beim Volumen, aber das Vereinigte Königreich und Frankreich bleiben erstklassige Zentren für Benutzerfreundlichkeit, menschliche Faktoren und Validierung digitaler Gesundheit. Südeuropäische Länder bieten zwar kleinere, aber kostengünstige chemische und mikrobiologische Kapazitäten und nehmen Überlaufaufträge aus gesättigten Kernmärkten im Markt für Dienstleistungen zur Prüfung von Medizinprodukten auf.

Asien-Pazifik soll mit einer CAGR von 12,04 % wachsen und damit alle anderen Regionen übertreffen. Chinas Staatliche Verwaltung für Marktregulierung modernisierte die Geräteklassifizierungskataloge und stärkte die lokale Leitlinie zur klinischen Bewertung, was inländische Laborinvestitionen ankurbelt, während multinationale Unternehmen weiterhin entscheidende Studien im Ausland durchführen, um FDA- oder EU-Endpunkte zu erfüllen. Japan hält eine hohe Technologienachfrage durch die Schnellprüfung der PMDA für Durchbruchsgeräte aufrecht, erfordert jedoch häufig doppelte Biokompatibilitätsdaten, was das Prüfvolumen erhöht. Indiens Medizinprodukteregelungen 2024 erweiterten die obligatorische Zulassung auf bisher unregulierte Kategorien, was die lokale Nachfrage ankurbelt, aber Hochrisiko-Dossiers aufgrund von Kapazitätslücken nach Singapur oder Europa schickt. Südkorea und Australien fördern die Harmonisierung mit IMDRF, sind jedoch für Klasse-III-hämodynamische Modellierung oder elektromagnetische Expositionen auf regionale Partner angewiesen. Der Nahe Osten, Afrika und Südamerika zeigen wachsende Programme zur Importsubstitution, die Inlandsprüfungen erfordern, aber der Mangel an weit verbreiteter ISO-17025-Infrastruktur hält komplexe Validierungen bei etablierten Akteuren im breiteren Markt für Dienstleistungen zur Prüfung von Medizinprodukten verankert.

Wettbewerbslandschaft

Der Markt für Dienstleistungen zur Prüfung von Medizinprodukten ist mäßig konsolidiert. Eurofins Scientific verzeichnete für die ersten neun Monate des Jahres 2024 einen Umsatz von 5,142 Milliarden EUR und erwarb Infinity Laboratories, um die Mikrobiologie- und Sterilisationsstärken in den Vereinigten Staaten auszubauen. SGS vertiefte seinen nordamerikanischen Fußabdruck durch den Kauf von Applied Technical Services für 1,325 Milliarden USD im Juli 2025 und erweiterte damit sofort seine Prüfbänke in Luft- und Raumfahrtqualität sowie seine Kundenbasis im regulierten Markt. Intertek konzentriert sich auf vernetzte Geräte und enthüllte kürzlich ein KI-Sicherheitszentrum in Kalifornien, während TÜV SÜD digitale Gesundheitszertifizierungsprogramme in Europa, Asien und den Vereinigten Staaten stärkt.

Strategische Akquisitionen zeigen keine Anzeichen einer Verlangsamung. Applus+ kaufte im November 2024 Keystone Compliance und sicherte sich EMV- und Umweltkammern, die speziell für Haltbarkeitstests in Militärqualität entwickelt wurden und nun für medizinische Stoß- und Vibrationsstudien eingesetzt werden. Die Allianz von NAMSA mit Terumo verkörpert die End-to-End-Auslagerung und bündelt Toxikologie, klinisches Monitoring und regulatorisches Schreiben unter Rahmendienstleistungsverträgen, die das Portfoliomanagement für große Auftraggeber rationalisieren. Spezialanbieter – Nelson Labs in der Mikrobiologie, Element in Materialien und WuXi AppTec bei dualen FDA-Einreichungen für China – nutzen tiefes Domänenwissen, um Margen trotz der Skalenvorteile von Großkonzernen zu verteidigen.

Technologie ist der neue Differenzierungsfaktor. Marktführer investieren stark in robotergestützte Probenvorbereitung, KI-gestützte Ergebnisinterpretation und verschlüsselte Cloud-Portale, die Dashboards direkt in die Qualitätssysteme der Auftraggeber einspeisen. Labore, die Rückverfolgbarkeit automatisieren und digitale Zwillingssimulationen integrieren, verkürzen Zykluszeiten und erzielen Premiumpreise, während Nachzügler Gefahr laufen, auf standardisierte, margenarme Bioburden-Zählungen reduziert zu werden. Diese Wettbewerbsdynamik stimuliert kontinuierliche Investitionsausgaben und Akquisitionsaktivitäten und prägt die Innovationstrajektorie des Marktes für Dienstleistungen zur Prüfung von Medizinprodukten.

Branchenführer im Markt für Dienstleistungen zur Prüfung von Medizinprodukten

Eurofins Scientific

SGS SA

Intertek Group plc

TÜV SÜD AG

WuXi AppTec

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: SGS stimmte der Übernahme von Applied Technical Services für 1,325 Milliarden USD zu und schuf damit eine nordamerikanische Prüf- und Inspektionsplattform mit einem Jahresumsatz von über 1,5 Milliarden USD.

- November 2024: Applus+ kaufte Keystone Compliance und ergänzte damit EMV/EMI-, Umwelt- und Verpackungsexpertise, um seinen Fußabdruck in den Vereinigten Staaten zu stärken.

- Oktober 2024: NAMSA und Terumo unterzeichneten eine strategische Outsourcing-Partnerschaft zur Beschleunigung regulatorischer Zulassungen für Terumos globale Medizinproduktepipeline.

Globaler Berichtsumfang für den Markt für Dienstleistungen zur Prüfung von Medizinprodukten

| Biokompatibilitätsprüfung |

| Sterilitäts- und Mikrobiologieprüfung |

| Materialcharakterisierung und analytische Chemie |

| Elektrische Sicherheits- und EMV-Prüfung |

| Verpackungs- und Haltbarkeitsprüfung |

| Sonstige |

| Präklinisch |

| Klinisch |

| Marktüberwachung nach dem Inverkehrbringen |

| Klasse I |

| Klasse II |

| Klasse III |

| Hersteller von Medizinprodukten (OEMs) |

| Auftragsfertigungsorganisationen (CMOs) |

| Auftragsforschungsorganisationen (CROs) |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Dienstleistungsart | Biokompatibilitätsprüfung | |

| Sterilitäts- und Mikrobiologieprüfung | ||

| Materialcharakterisierung und analytische Chemie | ||

| Elektrische Sicherheits- und EMV-Prüfung | ||

| Verpackungs- und Haltbarkeitsprüfung | ||

| Sonstige | ||

| Nach Entwicklungsphase | Präklinisch | |

| Klinisch | ||

| Marktüberwachung nach dem Inverkehrbringen | ||

| Nach Geräteklasse | Klasse I | |

| Klasse II | ||

| Klasse III | ||

| Nach Endnutzer | Hersteller von Medizinprodukten (OEMs) | |

| Auftragsfertigungsorganisationen (CMOs) | ||

| Auftragsforschungsorganisationen (CROs) | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

1. Wie hoch ist die prognostizierte Wachstumsrate des Marktes für Dienstleistungen zur Prüfung von Medizinprodukten?

Der Markt für Dienstleistungen zur Prüfung von Medizinprodukten soll von 2025 bis 2030 mit einer CAGR von 9,52 % wachsen und von 10,02 Milliarden USD auf 15,79 Milliarden USD ansteigen.

2. Welche Prüfdienstleistung wird das schnellste Wachstum verzeichnen?

Die Prüfung der elektrischen Sicherheit und elektromagnetischen Verträglichkeit wird mit einer CAGR von 13,44 % wachsen, angetrieben durch die Verbreitung vernetzter Geräte und aktualisierte IEC-Immunitätsnormen.

3. Warum gewinnt die Prüfung der Marktüberwachung nach dem Inverkehrbringen an Bedeutung?

Die EU-MDR und vergleichbare Vorschriften verpflichten Hersteller, während des gesamten Lebenszyklus eines Produkts Daten zur realen Leistung zu erheben, was die Nachfrage nach kontinuierlichen Validierungs- und Analysedienstleistungen erhöht.

4. Welche Region soll am schnellsten wachsen?

Asien-Pazifik ist mit einer CAGR von 12,04 % auf Wachstumskurs, begünstigt durch expandierende Fertigungsstandorte, regulatorische Harmonisierung und steigende Investitionen im Gesundheitswesen.

Seite zuletzt aktualisiert am: