Marktgröße und Marktanteil der pharmazeutischen Sterilitätsprüfung

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

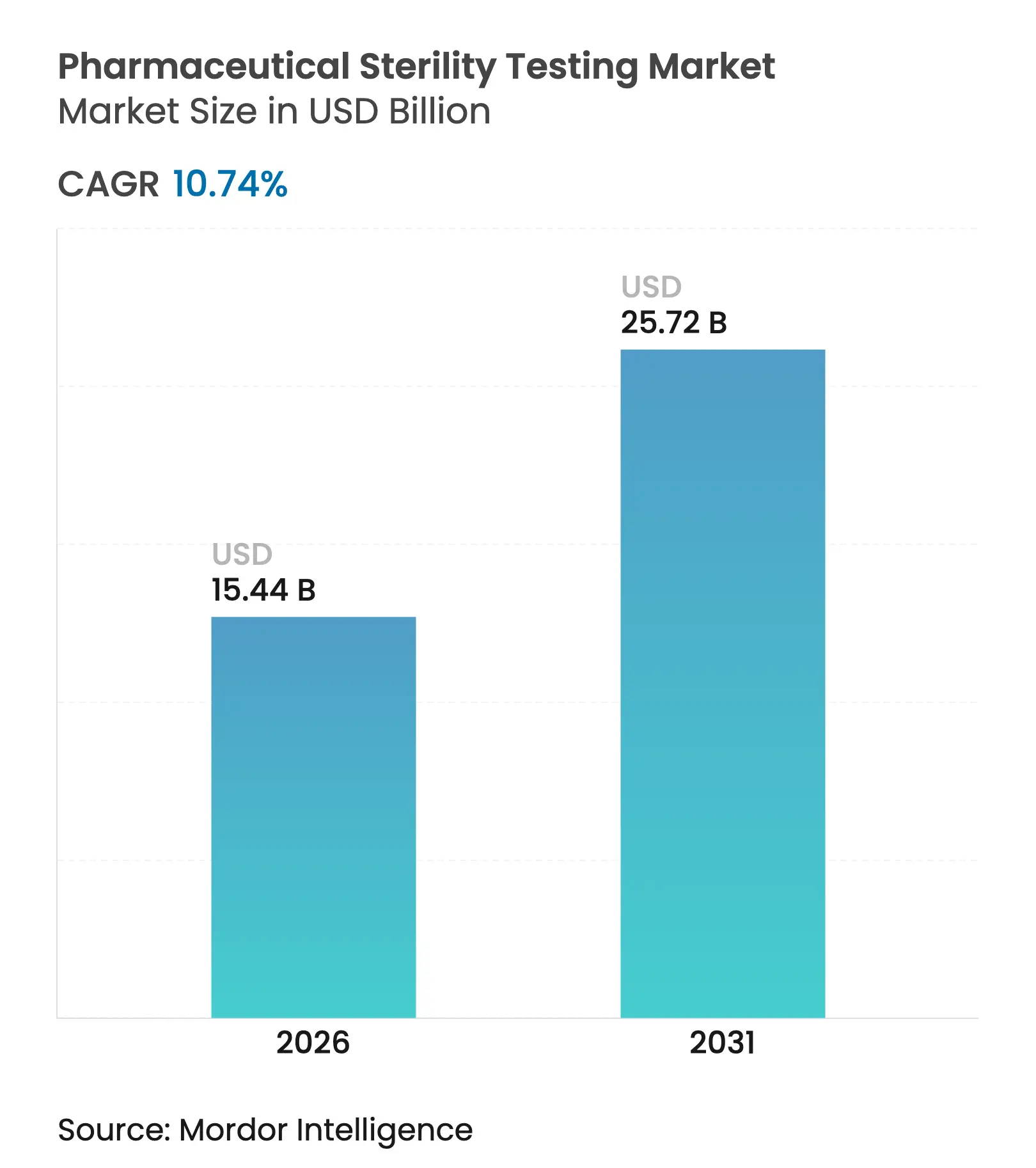

| Marktgröße (2026) | 15.44 Milliarden US-Dollar |

| Marktgröße (2031) | 25.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.74% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse der pharmazeutischen Sterilitätsprüfung von Mordor Intelligence

Die Marktgröße für pharmazeutische Sterilitätsprüfung wird im Jahr 2026 auf 15,44 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 13,94 Milliarden USD, mit Projektionen für 2031 von 25,72 Milliarden USD, was einem Wachstum von 10,74 % CAGR über den Zeitraum 2026–2031 entspricht. Das Wachstum resultiert aus strengeren globalen Vorschriften, der raschen Einführung von Biologika und einer strategischen Verlagerung der Arzneimittelhersteller hin zu ausgelagerten Qualitätskontrollpartnerschaften, die das Compliance-Risiko senken und gleichzeitig die Produktfreigabezeiten beschleunigen.[1]Food and Drug Administration, "Inspektion von Schnellmikrobiologischen Methoden," fda.gov Validierungsinitiativen für Schnellmikrobiologische Methoden (RMM), wachsende parenterale Pipelines und Rekordwagniskapitalfinanzierungen für automatisierte Prüftechnologien verstärken die Nachfrage nach Sterilitätssicherungsdienstleistungen für Injektabilia-, Impfstoff- und Gentherapieprodukte weiter. Infolgedessen entwickelt sich der Markt für pharmazeutische Sterilitätsprüfung zunehmend in Richtung geschlossener, datenreicher Arbeitsabläufe, die die Sterilitätsbestätigungszyklen von 14 Tagen auf weniger als 72 Stunden verkürzen.

Wichtigste Erkenntnisse des Berichts

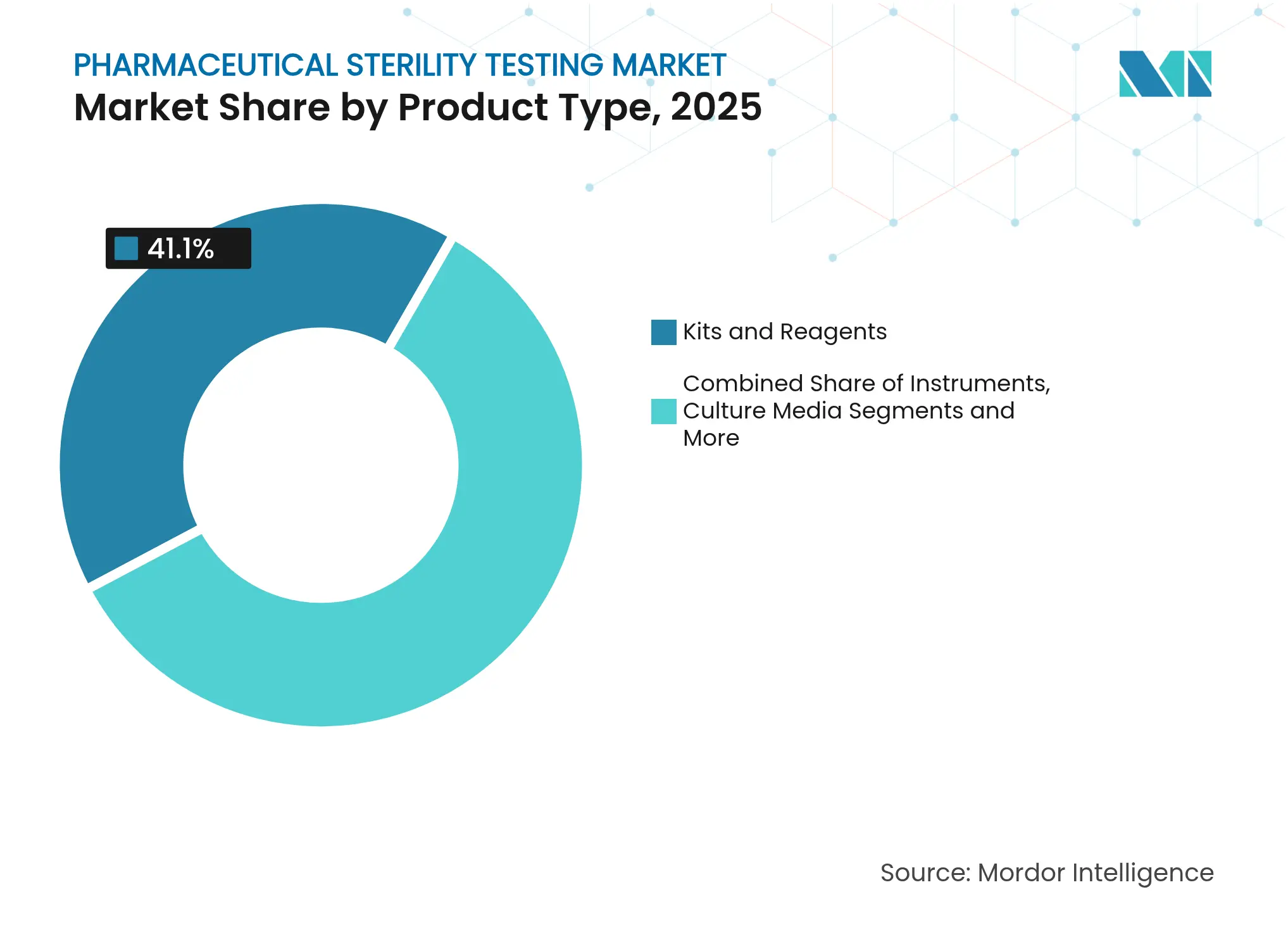

- Nach Produkttyp führten Kits und Reagenzien mit einem Marktanteil von 41,10 % am Markt für pharmazeutische Sterilitätsprüfung im Jahr 2025; Instrumente für Schnellmikrobiologische Methoden sind bis 2031 auf eine CAGR von 13,95 % ausgerichtet.

- Nach Servicemodell entfielen ausgelagerte Prüfdienstleistungen auf 59,60 % der Marktgröße für pharmazeutische Sterilitätsprüfung im Jahr 2025 und sollen bis 2031 mit einer CAGR von 12,36 % wachsen.

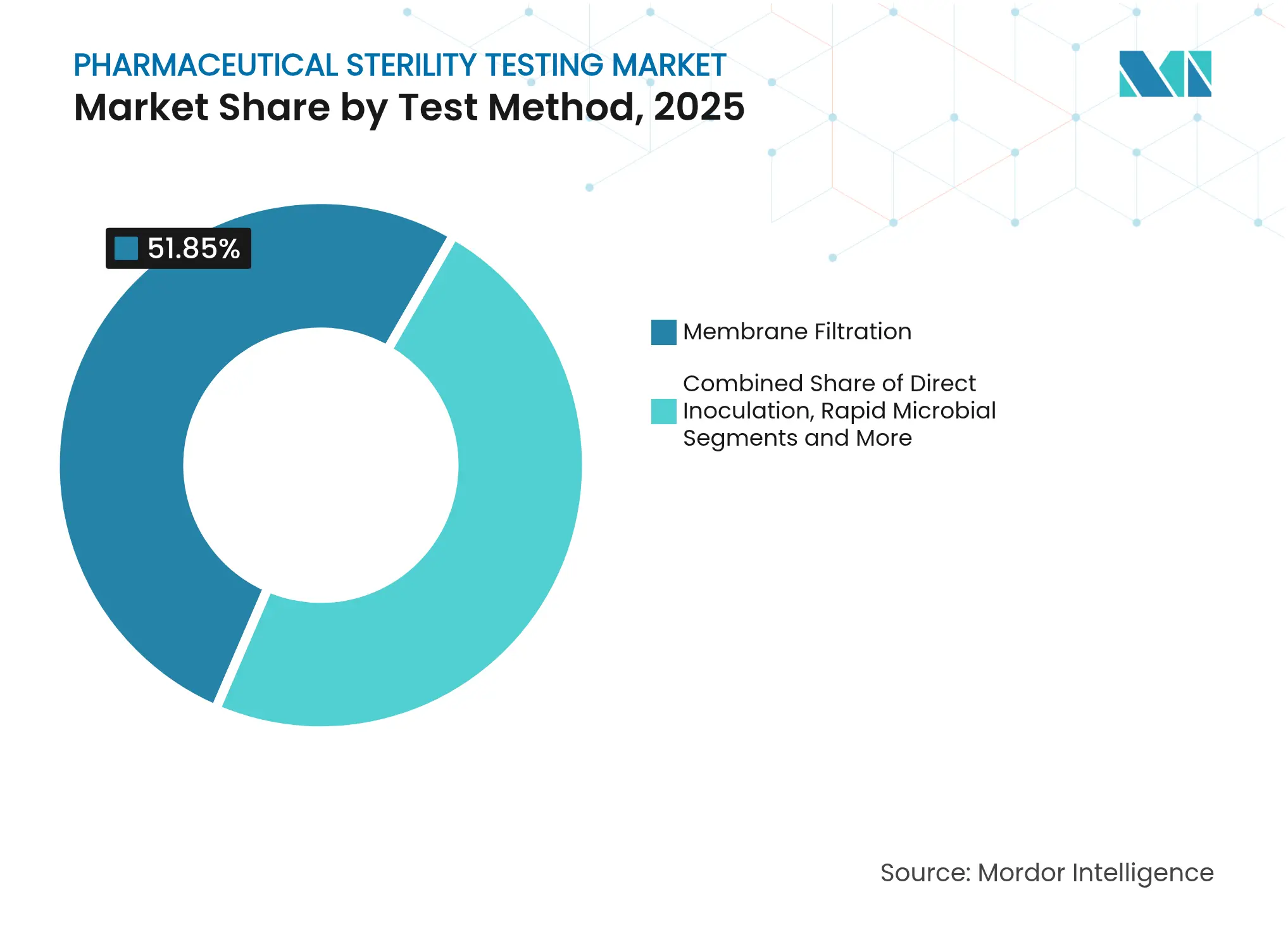

- Nach Prüfmethode erfasste die Membranfiltration 51,85 % der Marktgröße für pharmazeutische Sterilitätsprüfung im Jahr 2025, während Schnellmethoden mit einer CAGR von 15,28 % voranschreiten.

- Nach Endnutzer kontrollierten pharmazeutische und biotechnologische Unternehmen 59,75 % des Marktanteils für pharmazeutische Sterilitätsprüfung im Jahr 2025, während CROs und CDMOs bis 2031 eine CAGR von 13,64 % verzeichnen sollen.

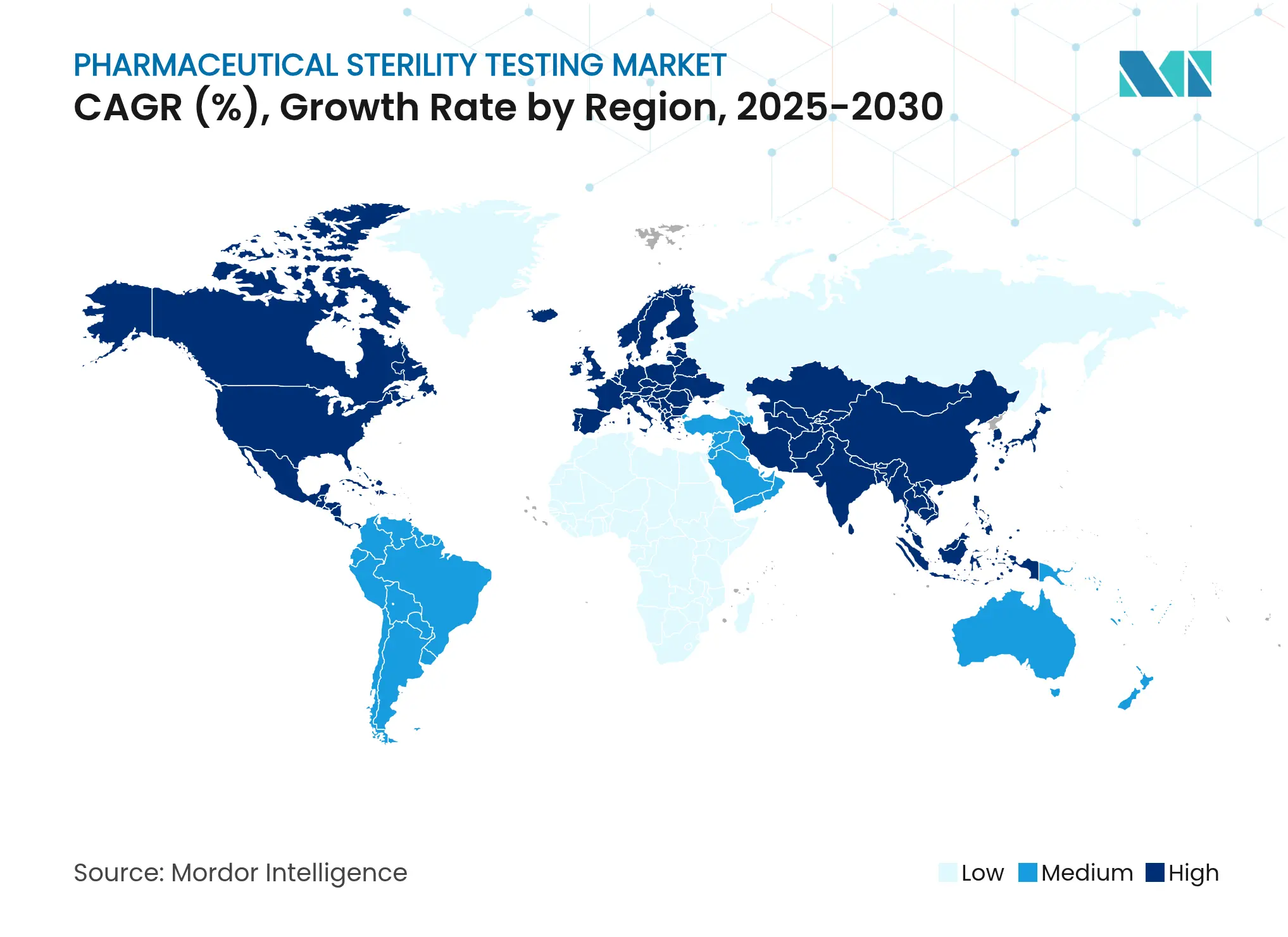

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 40,35 % am Markt für pharmazeutische Sterilitätsprüfung; Asien-Pazifik wies die schnellste regionale CAGR mit 11,88 % bis 2031 auf.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für pharmazeutische Sterilitätsprüfung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Pipeline parenteraler Biologika | +2.10% | Global, Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Anstieg der ausgelagerten Qualitätskontrolle zur Einhaltung des neuesten GMP-Anhangs 1 | +1.80% | Global, EU und APAC | Kurzfristig (≤ 2 Jahre) |

| FDA-Entwurfsleitfaden zur Förderung der RMM-Validierung | +1.40% | Nordamerika, globale Ausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| Beschleunigte Zulassungen von Arzneimitteln für seltene Krankheiten, die Kleinserienpprüfungen erfordern | +1.20% | Nordamerika und EU, Ausweitung auf APAC | Langfristig (≥ 4 Jahre) |

| Wagniskapitalfinanzierung in automatisierte Sterilitätsprüfungs-Start-ups | +0.90% | Nordamerika, frühe EU-Einführung | Kurzfristig (≤ 2 Jahre) |

| Wachsende Fertigungskapazität für Zell- und Gentherapien | +1.60% | Global, Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Pipeline parenteraler Biologika

Die Zulassungen für neuartige Biologika stiegen im Jahr 2024 um 21 % im Jahresvergleich, wobei 17 neue Biologika-Zulassungsanträge in die kommerzielle Produktion überführt wurden und eine neue Nachfrage nach aseptischen Fertigungsumgebungen entstand, die nicht auf terminale Sterilisation angewiesen sein können. Jede Charge monoklonaler Antikörper durchläuft nun Prüfungen der Behälter-Verschluss-Integrität, Echtzeit-Umgebungsüberwachung und schnelle Mykoplasmen-Erkennung vor der Freigabe, was die Gesamtzahl der Sterilitätsprüfungen pro Produktcharge erhöht. Der Markt für pharmazeutische Sterilitätsprüfung profitiert folglich von einem höheren Verbrauchsmaterialumsatz und Instrumenteninstallationen, insbesondere für Einweg-Isolatoren, die das Kreuzkontaminationsrisiko mindern. Geschlossene Abfülllinien, die in Antikörperanlagen beliebt sind, erfordern integrierte Sterilitätssicherungsplattformen, was Anbieter dazu veranlasst, Filtrationsmaterialien, Prozessqualifizierung und In-situ-ATP-Überwachung in einheitliche Lösungen zu bündeln. Personalisierte Biologika verstärken diese Nachfrage, indem sie die Chargengröße verringern und die Haltbarkeit verkürzen, was Prüflabore zu automatisierten Lesegeräten drängt, die in der Lage sind, die Sterilitätsfreigabe in weniger als 3 Tagen zu erteilen.

Anstieg der ausgelagerten Qualitätskontrolle zur Einhaltung des neuesten GMP-Anhangs 1

Die EU-Revision von Anhang 1 aus dem Jahr 2023 verpflichtet Arzneimittelhersteller, Kontaminationskontrollstrategien zu formalisieren und eine risikobasierte Umgebungsüberwachung in jeden aseptischen Prozessschritt einzuführen.[2]PIC/S, "Umsetzung der Anhang-1-Revision," picscheme.orgKleinere Unternehmen, denen das Kapital für Isolatoren oder Software zur Datenintegrität fehlt, wenden sich zunehmend an Auftragsprüflabore, was Dienstleisterexpansionen antreibt, die eine Marktdominanz von 60,2 % für ausgelagerte Sterilitätsprüfungen untermauern. Eurofins allein betreibt 45 GMP-konforme Standorte, die rund um die Uhr schnelle Sterilitätsprüfungswarteschlangen anbieten und sicherstellen, dass globale Kunden schrumpfende Vorlaufzeitziele für parenterale Chargen einhalten. Outsourcing mildert gleichzeitig den Fachkräftemangel, indem es Herstellern Zugang zu Mikrobiologieexperten verschafft, die Methodenvalidierung und regulatorische Einreichungen verwalten.

FDA-Entwurfsleitfaden zur Förderung der Validierung von Schnellmikrobiologischen Methoden (RMM)

Der Entwurfsleitfaden der FDA aus dem Jahr 2024 klärt die Äquivalenznachweispfade für Fluoreszenz-, PCR- und ATP-Biolumineszenz-Technologien und reduziert die Unsicherheit bei der Ablösung konventioneller 14-tägiger Nährbouillonkulturen. Frühe Anwender haben gezeigt, dass RMM-Systeme die Chargenfreigabe für Zelltherapien mit einer Haltbarkeit von 48 Stunden beschleunigen können, wodurch das Betriebskapitalrisiko um bis zu 15 Millionen USD pro Produktlinie gesenkt wird. Hersteller integrieren nun automatisierte Lesegeräte direkt in Abfülllinien, um die Sterilitätsfreigabe in Echtzeit zu erhalten, während die Integration elektronischer Chargenprotokolle die Datenintegrität und Prüfungsbereitschaft verbessert.

Beschleunigte Zulassungen von Arzneimitteln für seltene Krankheiten, die Kleinserienpsterilitätsprüfungen erfordern

Die Zulassungen von Arzneimitteln für seltene Krankheiten erreichten im Jahr 2024 Rekordhöhen, wobei viele Mikrovolumeinfläschchen betreffen, die die für traditionelle Sterilitätstests notwendigen Probenentnahmemengen begrenzen. Sponsoren setzen daher risikobasierte Umgebungsüberwachungsstrategien ein und ergänzen minimale Endprodukttests durch kontinuierliche Partikelüberwachung innerhalb von Systemen mit eingeschränktem Zugang. Auftragslabore haben reagiert, indem sie maßgeschneiderte statistische Probenahmepläne und proprietäre Membranfiltrationskassetten mit kleinem Volumen anbieten, die wertvolle Arzneimittelsubstanz erhalten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für automatisierte Isolatoren | -1.30% | Global, mit besonderem Einfluss auf kleinere Hersteller | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Mikrobiologen in Hocheinkommensländern | -0.80% | Nordamerika und EU, mit globalen Ausstrahlungseffekten | Langfristig (≥ 4 Jahre) |

| Anhaltende Falsch-Positiv-Risiken bei Direktinokulationsmethoden | -0.70% | Global, mit höherem Einfluss in kostenempfindlichen Märkten | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte regulatorische Anforderungen in Schwellenmärkten | -0.60% | APAC, Lateinamerika, MEA-Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für automatisierte Isolatoren

Schlüsselfertige aseptische Isolatorlinien kosten vor Installation und Validierung 500.000 USD oder mehr, ein Betrag, der nach Berücksichtigung jährlicher Wartungs- und Dekontaminationszyklen 1 Million USD übersteigen kann. Diese Ausgaben schränken die Kapitalallokation für aufstrebende Biotechnologieunternehmen ein, die bereits Anlagenaufbau und klinische Studienfinanzierung in Einklang bringen müssen. Viele verzögern daher interne Upgrades der Sterilitätsprüfung und verlassen sich stärker auf Outsourcing, was zu längeren Probentransportzeiten führt, die parallele Freigabestrategien erschweren können. Anbieter versuchen, den Preisschock durch nutzungsbasierte Leasingmodelle abzumildern, doch die Akzeptanz bleibt bei Unternehmen mit begrenztem Cashflow gedämpft. Hersteller von Hochvolumen-Generika-Injektabilia wägen ebenfalls den Nutzen der Isolationstechnologie gegen enge Preismargen ab, was die breite Einführung trotz regulatorischer Förderung verlangsamt.

Mangel an qualifizierten Mikrobiologen in Hocheinkommensländern

Die Pensionierung erfahrener Mikrobiologen in Verbindung mit begrenzten Universitätskapazitäten in der pharmazeutischen Mikrobiologie hat Hunderte von Qualitätskontrollstellen in den Vereinigten Staaten und Westeuropa unbesetzt gelassen. Das verbleibende Personal trägt schwerere Validierungsarbeitslasten, da die RMM-Einführung voranschreitet, was das Burnout-Risiko und die Fluktuation erhöht. Auftragslabore erweitern Ausbildungsakademien, um Lücken zu schließen, doch die Nachfrage übersteigt weiterhin das Angebot. Koloniezähler mit künstlicher Intelligenz und skriptgesteuerte Abweichungsanalysetools zielen darauf ab, die Abhängigkeit von knappen Fachkräften zu reduzieren, doch regulatorische Inspektionen erwarten weiterhin menschliche Aufsicht, was den Arbeitskräftemangel aufrechterhält.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Kits und Reagenzien sichern Umsatz; Instrumente beschleunigen die Einführung

Kits und Reagenzien hielten im Jahr 2025 einen Marktanteil von 41,10 % am Markt für pharmazeutische Sterilitätsprüfung, was ihre unverzichtbare, wiederkehrende Kaufnatur widerspiegelt, die vorhersehbare Lieferanten-Cashflows unterstützt. Jeder Membranfiltrationslauf verbraucht frische sterile Pads, vorgefüllte Kulturbouillons und Neutralisierungsmittel, was zu einem stetigen Volumenwachstum führt, da die globalen Chargenzahlen steigen. Gebrauchsfertige Medienbeutel mit Barcode-Rückverfolgbarkeit werden nun weltweit versandt, um Autoklavierzyklen zu eliminieren, den Technikeraufwand zu reduzieren und die Datenintegritätsprüfpfade zu stärken. Anbieter integrieren weiterhin Umgebungsüberwachungsplatten und Desinfektionsmittelrückstände in ganzheitliche Reagenzienportfolios, um mehrjährige Lieferverträge zu sichern.

Obwohl Instrumente für Schnellmikrobiologische Methoden derzeit einen kleineren Dollarbeitrag darstellen, verzeichneten sie eine CAGR von 13,95 % und definieren den Technologiemix des Marktes für pharmazeutische Sterilitätsprüfung neu. Die neuesten bildgebenden Inkubationskammern nehmen bis zu 700 Probenflaschen gleichzeitig auf und verwenden maschinelle Bilderkennungsalgorithmen, die das Koloniewachstum innerhalb von acht Stunden kennzeichnen. Frühe Anwender berichten von 85 % Arbeitseinsparungen gegenüber manuellen Plattenzählungen und erreichen eine schnellere Produktfreigabefreigabe, was in Hochdurchsatz-Biologikaanlagen eine überzeugende Amortisation bietet. Instrumentenanbieter koppeln Hardware nun mit Abonnement-Analysetools, was wiederkehrende Einnahmen sichert, wenn Nutzer globale Operationen skalieren.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Servicemodell: Ausgelagerte Qualitätskontrolldienstleistungen dominieren; interne Labore behalten strategische Rollen

Ausgelagerte Sterilitätsprüfungspartner bearbeiteten im Jahr 2025 59,60 % des gesamten Prüfvolumens, was 8,31 Milliarden USD des Marktes für pharmazeutische Sterilitätsprüfung entspricht. Ihre Attraktivität beruht auf starker Kompetenz in regulatorischen Angelegenheiten, Redundanz an mehreren Standorten und der Fähigkeit, Isolatorinvestitionen auf Hunderte von Kunden zu amortisieren, was Preispunkte erzeugt, die für Einzelhersteller-Labore unerreichbar sind. Jüngste FDA-Pilotprojekte für Fernprüfungen begünstigen zudem große Netzwerke, die integrierte Laborinformationsmanagementsysteme unterhalten, die in der Lage sind, Echtzeit-Prüfdaten an Regulierungsbehörden zu übermitteln.

Interne Labore bleiben für Blockbuster-Moleküle unverzichtbar, wo die kontinuierliche Produktion eine parallele Sterilitätsfreigabe erfordert, um kostspielige Lageranhäufungen zu vermeiden. Unternehmen, die im Gigamaßstab produzieren, unterhalten Barriere-Isolatorlinien innerhalb zentraler Abfüll-Fertigstellungssuiten und nennen die Kontrolle des geistigen Eigentums und kürzere Probentransportzeiten als entscheidende Vorteile. Hybridmodelle entstehen, da die Top-10-Pharmaunternehmen Chargen mit geringem Volumen auslagern, aber das Hochvolumen-Impfstofftesting unter eigenem Dach behalten, um Flexibilität und Kosten in Einklang zu bringen.

Nach Prüfmethode: Membranfiltration behält Vorrang; Schnelltechnologien gewinnen an Tempo

Die Membranfiltration lieferte 51,85 % des Marktanteils für pharmazeutische Sterilitätsprüfung und genießt Vertrauen aufgrund ihrer breiten kompendiumskonformen Akzeptanz und hohen Wiederfindungsraten für gestresste Mikroorganismen. Filtrationsaufbauten integrieren nun vorsterilisierte Einweg-Verteiler und Online-Drucküberwachung, um Klemm-Fehler zu minimieren. Lieferanten vermarkten auch adsorptionsarme Membranen, die auf Lipid-Nanopartikel-Formulierungen zugeschnitten sind, und gewinnen an Popularität in mRNA-Plattformen.

Schnellmikrobiologische Methoden führen das Wachstum an und erreichen eine CAGR von 15,28 %, angetrieben durch FDA-Förderung und schrumpfende Vorlaufzeiten in CGT-Lieferketten. ATP-Biolumineszenz-Lesegeräte kennzeichnen Kontaminationen innerhalb von vier Stunden, während PCR-Mikrofluidik-Chips Mykoplasmen in 30 Minuten ohne umfangreiche Probenvorbereitung quantifizieren. Da Kompendiumsgremien neue Kapitel genehmigen, setzen Hersteller zunehmend auf Doppelmethodenstrategien – Schnellscreenings für die vorläufige Freigabe, gefolgt von bestätigender Membranfiltration, um Geschwindigkeit mit regulatorischer Vertrautheit zu verbinden – und verschieben die Marktpräferenz allmählich in Richtung automatisierter Modalitäten.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Probenkategorie: Injektabilia, Biologika und Impfstoffe stehen im Mittelpunkt der Prüfaufmerksamkeit

Injektabilia verankern weiterhin die Nachfrage aufgrund der direkten Exposition gegenüber dem Blutkreislauf und machen fast die Hälfte aller Prüfereignisse im Jahr 2024 aus. Vorgefüllte Spritzen, lyophilisierte Fläschchen und großvolumige Parenteralia erfordern eine 100-%-Chargenprüfung, und der Anstieg hochwirksamer Onkologiemedikamente verstärkt die Sterilitätskontrolle. Biologika und Impfstoffe, bestehend aus Proteinen, viralen Vektoren und Lipid-Nanopartikeln, müssen Hitzesterilisation vermeiden und setzen daher auf fortschrittliche Kontaminationskontrollhüllen und häufige In-Prozess-Sterilitätsprüfungen.

Kombinationen mit Medizinprodukten, wie medikamentenbeschichtete Stents und körpernahe Injektoren, erweitern den Sterilitätsprüfungsumfang über traditionelle Pharmagrenzen hinaus und veranlassen Instrumentenanbieter, flexible Vorrichtungen für unregelmäßige Geometrien zu entwickeln. Ophthalmische Lösungen bleiben trotz ihrer Reife als stetige Prüfbeiträge bestehen, dank empfindlicher Augengewebsüberlegungen und der Verlagerung hin zu konservierungsmittelfreien Formulierungen, die aseptische Abfüllungen erfordern. Da Einwegtechnologie Edelstahllinien ersetzt, steigt die Komplexität der Probenkategorien und drängt Labore dazu, mehrere Prüfmatrizen unter einem Dach zu beherrschen.

Nach Endnutzer: Pharmaunternehmen führen das Volumen an; CROs und CDMOs expandieren rasch

Pharmazeutische und biotechnologische Unternehmen kontrollierten im Jahr 2025 59,75 % des Marktanteils für pharmazeutische Sterilitätsprüfung und führen Tests intern durch, wenn Skaleneffekte und IP-Schutz dedizierte Reinräume rechtfertigen. Ihre Sterilitätsprogramme überschneiden sich nun mit unternehmensweiten digitalen Qualitätsinitiativen, die darauf abzielen, Labordaten für vorausschauende Wartung und Kontaminationstrendanalysen zu nutzen.

Auftragsforschungs- und Fertigungsorganisationen verzeichnen die schnellste Expansion, unterstützt durch zweistelliges Biologika-Outsourcing und eine CAGR von 13,64 % bei den Sterilitätsprüfungseinnahmen. Dienstleister differenzieren sich durch 24-Stunden-Probenannahme, integrierte Behälter-Verschluss-Integritätsprüfungen und Cloud-Dashboards, die Kunden in Echtzeit über außerhalb der Spezifikation liegende Ereignisse informieren. Medizinproduktehersteller und Krankenhausapotheken stellen aufkommende Endnutzergruppen dar, die pharmazeutische Sterilitätsvalidierung suchen, da die Vorschriften für injizierbare Mischungen und implantierbare Geräte strenger werden.

Geografische Analyse

Nordamerika machte im Jahr 2025 40,35 % des Umsatzes des Marktes für pharmazeutische Sterilitätsprüfung aus, gestützt durch die FDA-Führungsrolle bei der RMM-Einführung, eine breite Biologika-Pipeline und reichlich Wagniskapital für Automatisierungs-Start-ups. Hersteller in den Vereinigten Staaten integrieren wachstumsdirekte Lesegeräte und KI-gestützte Koloniezähler in Hochgeschwindigkeits-Spritzlinien, um das Betriebskapital zu reduzieren, während kanadische Biotechnologie-Hubs grenzüberschreitende Auftragslabore nutzen, um die Anforderungen von Health Canada und der FDA zu erfüllen. Mexikos expandierender Abfüll-Fertigstellungssektor wendet sich an Drittanbieter-Prüfzentren in Kalifornien und Texas und fördert grenzüberschreitende Logistiklösungen, die auf die Aufrechterhaltung der Probenintegrität zugeschnitten sind.

Europa verzeichnet eine starke Nachfrage, da GMP-Anhang-1-Revisionen Investitionen in Barrieretechnologie-Upgrades fördern. Deutschland und Irland errichten neue Bioprozessanlagen, die für geschlossene Sterilitätssicherungssysteme konfiguriert sind, und der britische Pfad „Lizenz für fortschrittliche Therapien” beschleunigt die Schnellmethodenvalidierung für CGTs, die in die krankenhausbasierte Fertigung eintreten. Der regulatorische Fokus auf Datenintegrität treibt Labore dazu an, blockchain-verankerte elektronische Chargenprotokolle einzusetzen, die Stakeholder aus der Ferne prüfen können.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 11,88 % bis 2031. China hebt Sterilitätsstandards durch die Harmonisierung der Nationalen Medizinprodukteverwaltung mit PIC/S an und verpflichtet inländische Impfstoffhersteller, Isolatortechnologie von europäischen Anbietern zu importieren. Südkorea und Singapur stärken ihren Status als globale API- und Biologika-Exportzentren und integrieren automatisierte Sterilitätsprüfsuiten, um Freigabezyklen von unter 48 Stunden zu erreichen, die Just-in-time-Lagermodelle für multinationale Kunden erfüllen. Indiens Injektabilia-Hubs in Hyderabad und Ahmedabad bilden öffentlich-private Kompetenzakademien zur Ausbildung von Mikrobiologen und zur Behebung von Talentmangel, während Australien staatliche Zuschüsse nutzt, um die Herstellung viraler Vektoren im Zusammenhang mit Universitätskrankenhaus-Netzwerken auszubauen.

Wettbewerbslandschaft

Der Markt für pharmazeutische Sterilitätsprüfung bleibt mäßig fragmentiert, wird jedoch zunehmend durch strategische Konsolidierung geprägt. Thermo Fisher Scientific, Sartorius und Merck KGaA nutzen Skalenvorteile bei Instrumenten, Reagenzien und Dienstleistungen und stärken die Kundenbindung durch End-to-End-Lösungspakete, die Validierungsabläufe vereinfachen. Thermo Fishers Übernahme des Reinigungs- und Filtrationsgeschäfts von Solventum für 4,1 Milliarden USD erweitert seinen Downstream-Verarbeitungs-Fußabdruck und ermöglicht Cross-Selling von Membranfiltrationskits und Isolatorverbrauchsmaterialien innerhalb eines erweiterten Bioprozessportfolios.

Mittelständische Wettbewerber, darunter STERIS und Nelson Labs, besetzen Nischen durch Schnellprüfdienstleistungen, die eine sechstägige Sterilitätsfreigabe garantieren und CGT-Hersteller mit extrem kurzen Produkthaltbarkeiten ansprechen. Danahers Zusammenschluss von Cytiva und Pall schafft eine Bioprozess-Technologieplattform im Wert von 7,5 Milliarden USD, die Filtrationshardware mit Analysesoftware verbindet und integrierte Sterilitätssicherungspakete für Einweg-Produktionslinien verspricht. Anbieter integrieren zunehmend SaaS-Dashboards, die Koloniezählungen in prädiktive Qualitätserkenntnisse umwandeln und Angebote auf der Grundlage der Tiefe der Datenanalyse statt eigenständiger Hardwarefunktionen differenzieren.

Aufkommende Disruptoren konzentrieren sich auf KI-gesteuerte Robotik, cloud-native Validierungsabläufe und miniaturisierte Tischplatten-Isolatoren, die für die dezentralisierte krankenhausbasierte Produktion autologer Therapien konzipiert sind. Wagniskapital-finanzierte Unternehmen wie Persist AI setzen modulare Roboterlabore ein, um die Prüfmethodenentwicklung zu automatisieren, und sprechen Start-ups an, denen interne Qualitätskontrollinfrastruktur fehlt, die sich aber nicht ausschließlich auf Drittanbieter verlassen möchten. Die Wettbewerbsintensität dreht sich daher um Zeit bis zum Ergebnis, digitale Rückverfolgbarkeit und flexible Kapazitäten, die auf heterogene Therapiepipelines zugeschnitten sind, und nicht allein um den Preis.

Marktführer der pharmazeutischen Sterilitätsprüfung

-

Charles River Laboratories Inc.

-

Merck KGaA

-

Sartorius AG

-

SGS SA

-

Thermo Fisher Scientific Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Thermo Fisher Scientific übernahm das Reinigungs- und Filtrationsgeschäft von Solventum für 4,1 Milliarden USD und erweiterte damit seine Bioproduktionskapazitäten mit dem Ziel, bis 2030 Synergien beim Betriebsergebnis von 125 Millionen USD zu erzielen.

- Februar 2025: STERIS eröffnete ein neues Prüf- und Validierungslabor in Swindon, Vereinigtes Königreich, und erweiterte damit die europäische Sterilitätsprüfungsreichweite.

- Februar 2025: Jabil übernahm Pharmaceutics International Inc. und fügte seinem CDMO-Netzwerk 33.445 m² aseptische Abfüll- und Hochpotenzkapazität hinzu.

- Januar 2025: Pace Life Sciences erwarb ein Labor in New Jersey von Curia und stärkte damit FDA-registrierte Sterilitäts- und Behälter-Verschluss-Integritätsdienstleistungen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für pharmazeutische Sterilitätsprüfung als alle weltweit generierten Umsätze aus Instrumenten, Einwegzubehör, gebrauchsfertigen Kulturmedien, Reagenzienkits sowie gebührenbasierten Sterilitäts-, Bioburden- und Endotoxin-Dienstleistungen, die das Fehlen lebensfähiger Mikroorganismen in fertigen Arzneimitteln, Rohstoffen und aseptischen Fertigungseingaben bestätigen. Das Universum umfasst konventionelle Membranfiltrations- und Direktinokulationsprotokolle sowie Schnellmikrobiologische Methoden, die nun regulatorische Akzeptanz gewinnen.

Ausschluss aus dem Umfang: Veterinär-, Lebensmittel- und Umweltsterilitätsprüfungen bleiben außerhalb des Rahmens.

Segmentierungsübersicht

-

Nach Produkttyp

- Instrumente

- Kits und Reagenzien

- Kulturmedien

- Sterilitätsprüfungszubehör

- Sonstige

-

Nach Servicetyp

- Interne Prüfung

- Ausgelagerte Sterilitätsprüfungsdienstleistungen

-

Nach Prüfmethode

- Membranfiltration

- Direktinokulation

- Schnellmikrobiologische Methoden

- Andere Methoden

-

Nach Endnutzer

- Pharmazeutische und Biotechnologieunternehmen

- Medizinproduktehersteller

- CROs und CDMOs

- Herstellungsapotheken

- Sonstige

-

Nach Geografie

-

Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

-

Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

-

Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriges Asien-Pazifik

-

Naher Osten und Afrika

- GCC

- Südafrika

- Übriger Naher Osten und Afrika

-

Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

-

Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Analysten befragten Qualitätssicherungsleiter bei Herstellern von Injektabilia, Mikrobiologievorgesetzte in ausgelagerten Prüflaboren in Nordamerika, Europa und Asien-Pazifik sowie Validierungsingenieure von Isolator-OEMs. Diese Gespräche stellten Schreibtischforschungsannahmen zu Prüfversagensraten, Labordurchsatzauslastung und Einführungsgeschwindigkeiten für ATP-Biolumineszenz-Kits in Frage und verfeinerten dadurch Modellkoeffizienten.

Schreibtischforschung

Wir begannen mit öffentlich zugänglichen Säulen wie den Biologika-Zulassungsstatistiken der US-amerikanischen FDA, der EudraGMDP-Datenbank der EMA, den Eignungszertifikatsprotokollen des EDQM, den Einführungshinweisen zu Kapitel <71> des Arzneibuchs der Vereinigten Staaten sowie Zollversandcodes für HS 3002 und HS 3821, die sterile Injektabilia und Kulturmedien verfolgen. Jahresberichte, Formular 10-Ks, Investorenpräsentationen und Pressemitteilungen zur Anlagenerweiterung führender steriler Abfüll-CDMOs lieferten Produktionslinienzahlen und Durchsatz. Ausgewählte kostenpflichtige Ressourcen, darunter D&B Hoovers für Unternehmenseinnahmen, Dow Jones Factiva für Nachrichten zu Anlagenstarts und Questel für Patentvolumina bei Sterilitätsisolatoren, verankerten Schätzungen zur Wettbewerbsdichte. Der Sekundärquellensatz ist illustrativ, nicht erschöpfend, und zahlreiche weitere Aufzeichnungen flossen in die Faktenprüfung und den Kontextaufbau ein.

Marktgrößenbestimmung und Prognose

Top-down-Nachfragepools wurden durch die Zuordnung globaler Sterile-Arzneimittel-Chargenvolumina (aus regulatorischen Freigabestatistiken) zu obligatorischen Sterilitätsprüfereignissen erstellt, die dann kostengewichtet unter Verwendung regionsspezifischer durchschnittlicher Servicepreis- und Verbrauchsmaterialmix-Benchmarks werden. Lieferanten-Rollups von Isolatorlieferungen und Stichproben von Preis-pro-Kit-Rechnungen lieferten eine Bottom-up-Plausibilitätsprüfung. Zu den Schlüsselvariablen gehören: a) neue Markteinführungen steriler Injektabilia, b) Anteil der über Schnellmethoden freigegebenen Chargen, c) Penetration ausgelagerter Prüfungen, d) durchschnittlicher Kit-Verbrauch pro Charge und e) Isolator-Ersatzzyklen. Multivariate Regression über fünfjähriges Chargenwachstum, ausgelagerter Anteil und Biologika-Pipeline-Größe treibt die Prognose 2025–2030 an; Lücken in den Stichproben-Durchschnittsverkaufspreisen werden mit gemischten regionalen Preisreihen überbrückt.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse durchlaufen eine dreischichtige Überprüfung: automatisierte Varianzmarkierungen, tabellenübergreifende Peer-Prüfungen und Freigabe durch leitende Analysten. Modelle werden jährlich aktualisiert, mit unterjährigen Revisionen, die durch wesentliche Ereignisse wie die Durchsetzung von Anhang 1 oder größere CDMO-Kapazitätserweiterungen ausgelöst werden.

Warum unsere Ausgangsbasis für pharmazeutische Sterilitätsprüfung Zuverlässigkeit verdient

Veröffentlichte Zahlen weichen ab, weil Unternehmen den Markt unterschiedlich aufteilen; einige zählen nur ausgelagerte Gebühren, andere ignorieren Schnellmethoden-Verbrauchsmaterialien, und die Aktualisierungsrhythmen variieren.

Zu den wichtigsten Lückenursachen gehören Umfangsbreite, Einbeziehung von Instrumentenkapitalflüssen, Zeitpunkt der Währungsumrechnung und ob die Einführung von Schnellmethoden als Basisszenario oder Aufwärtsszenario behandelt wird.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primäre Lückenursache |

|---|---|---|

| 13,94 Mrd. USD (2025) | ||

| 1,93 Mrd. USD (2025) | Globales Beratungsunternehmen A | Schließt Instrumentenverkäufe aus; verwendet konservative Einführungsrate für Schnellmethoden |

| 1,80 Mrd. USD (2024) | Fachzeitschrift B | Erfasst nur ausgelagerte Dienstleistungseinnahmen; lässt APAC-Kit-Verbrauch außer Acht |

| 1,54 Mrd. USD (2025) | Branchenverband C | Wendet einheitliche Durchschnittsverkaufspreise und eine jährliche Aktualisierungsverzögerung von zwei Jahren an |

Der Vergleich zeigt, dass unsere Ausgangsbasis breiter, aber evidenzbasiert ist und Entscheidungsträgern einen verlässlichen, transparenten Ausgangspunkt bietet, wenn unsere Analysten den vollständigen Produkt- und Dienstleistungsumfang, regionsspezifische Preisleitern und zeitnahe Primärvalidierungen integrieren.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für pharmazeutische Sterilitätsprüfung?

Der Markt für pharmazeutische Sterilitätsprüfung hat im Jahr 2026 einen Wert von 15,44 Milliarden USD und soll bis 2031 bei einer CAGR von 10,74 % einen Wert von 25,72 Milliarden USD erreichen.

Welche Region führt den globalen Umsatz an?

Nordamerika hält 40,35 % des Branchenumsatzes dank der FDA-Unterstützung für die Einführung von Schnellmikrobiologischen Methoden und einer großen Biologika-Pipeline.

Warum gewinnen Schnellmikrobiologische Methoden an Bedeutung?

Sie können die Sterilitätsprüfungszeiten von 14 Tagen auf weniger als 72 Stunden verkürzen und so eine schnellere Chargenfreigabe für zeitkritische Zell- und Gentherapien ermöglichen.

Wie bedeutend ist das Outsourcing bei der Sterilitätsprüfung?

Ausgelagerte Qualitätskontrolldienstleistungen machen 59,60 % der gesamten Prüfausgaben aus, was die Präferenz der Hersteller widerspiegelt, auf spezialisierte Kapazitäten zuzugreifen, ohne hohe Kapitalinvestitionen zu tätigen.

Welche Produktkategorie erzielt den höchsten Umsatz?

Kits und Reagenzien tragen mit 41,10 % den höchsten Anteil bei, da jeder Sterilitätsprüflauf frische Verbrauchsmaterialien benötigt.

Was ist das Haupthindernis für die Einführung von Schnelltechnologien?

Hohe Investitionskosten für automatisierte Isolatoren – oft über 500.000 USD – bleiben die wichtigste finanzielle Hürde für kleinere Hersteller.

Seite zuletzt aktualisiert am: